Taille et part du marché des batteries à couche mince imprimées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

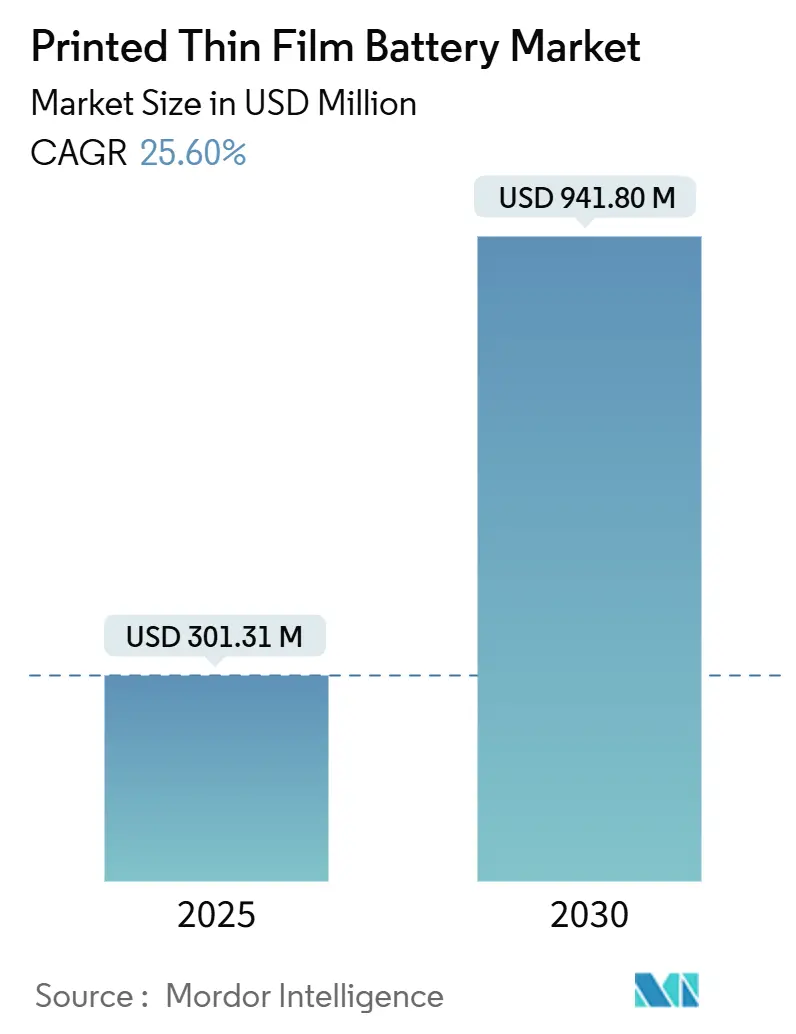

| Taille du Marché (2025) | 301.31 Millions de dollars américains |

| Taille du Marché (2030) | 941.80 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 25.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries à couche mince imprimées par Mordor Intelligence

La taille du marché des batteries à couche mince imprimées s'établit à 301,31 millions USD en 2025 et devrait atteindre 941,80 millions USD d'ici 2030, ce qui correspond à un CAGR de 25,6 % sur l'horizon de prévision. Cette expansion de valeur à trois chiffres reflète l'essor de la technologie, passant de prototypes de niche à des sources d'alimentation grand public dans les écosystèmes de l'électronique miniature et des emballages intelligents. Les catalyseurs de croissance comprennent l'essor des objets connectés portables, l'accélération des mandats d'étiquettes intelligentes et les gains rapides en densité énergétique à état solide qui élargissent collectivement l'opportunité totale adressable. L'intensité concurrentielle est modérée, car le savoir-faire des procédés, les lignes d'impression spécialisées et la fiabilité de l'approvisionnement en précurseurs d'électrolytes solides créent des barrières qui freinent les montées en puissance rapides des nouveaux entrants. Les opportunités se concentrent autour de la récupération d'énergie intégrée, des capteurs industriels haute tension et de la traçabilité de la chaîne du froid pharmaceutique, tandis que les défis découlent des mises à niveau de production à forte intensité de capital et de la fragmentation des normes mondiales de test. La domination manufacturière de l'Asie-Pacifique, les réglementations occidentales strictes et les règles de traçabilité transfrontalière façonnent la géographie de la demande tirée et de l'offre poussée au cours des cinq prochaines années.

Points clés du rapport

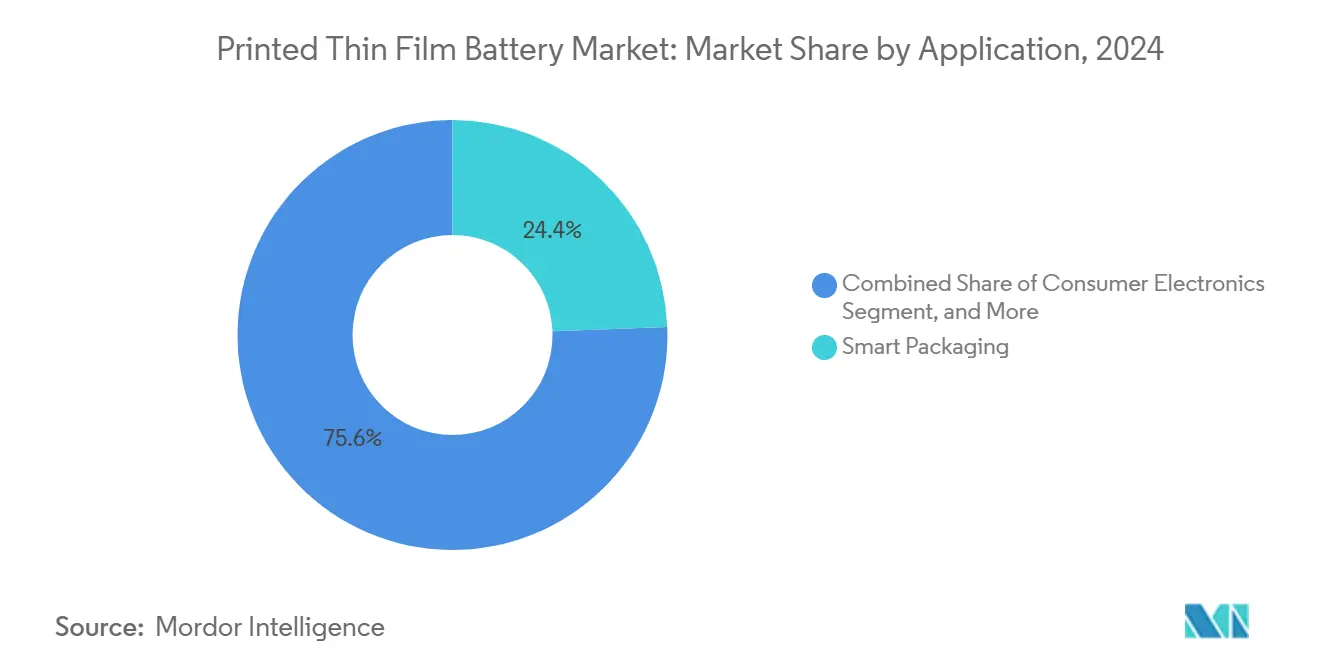

- Par application, les emballages intelligents ont représenté 24,4 % de la part de marché des batteries à couche mince imprimées en 2024, tandis que les cas d'usage de récupération d'énergie devraient s'accélérer à un CAGR de 28,1 % jusqu'en 2030.

- Par chargeabilité, les variantes non rechargeables détenaient une part de 69,8 % de la taille du marché des batteries à couche mince imprimées en 2024, mais les solutions rechargeables progressent à un CAGR de 27,9 % jusqu'en 2030.

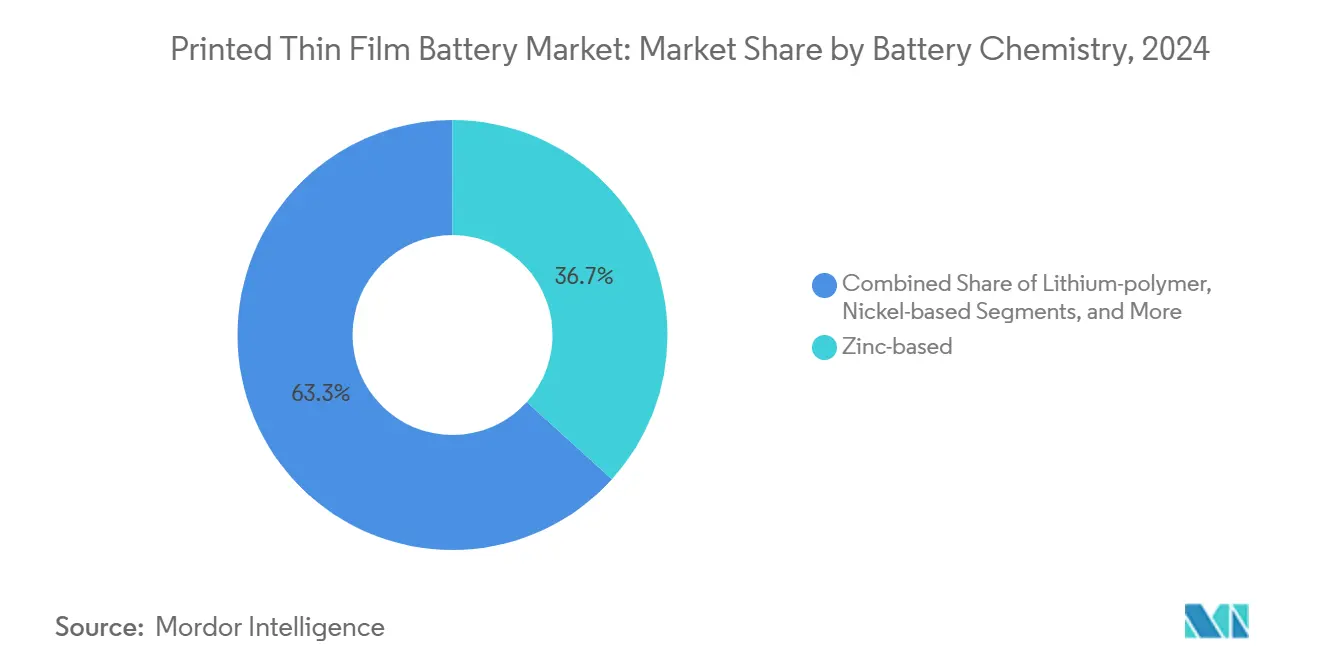

- Par chimie, les systèmes à base de zinc représentaient 36,7 % de la taille du marché des batteries à couche mince imprimées en 2024, tandis que les configurations au lithium à état solide affichent le CAGR le plus rapide à 28,3 % jusqu'en 2030.

- Par tension, les plateformes 1,5–3 V occupaient 42,6 % de la part de marché des batteries à couche mince imprimées en 2024, et les architectures supérieures à 5 V se développent à un CAGR de 27,7 % jusqu'en 2030.

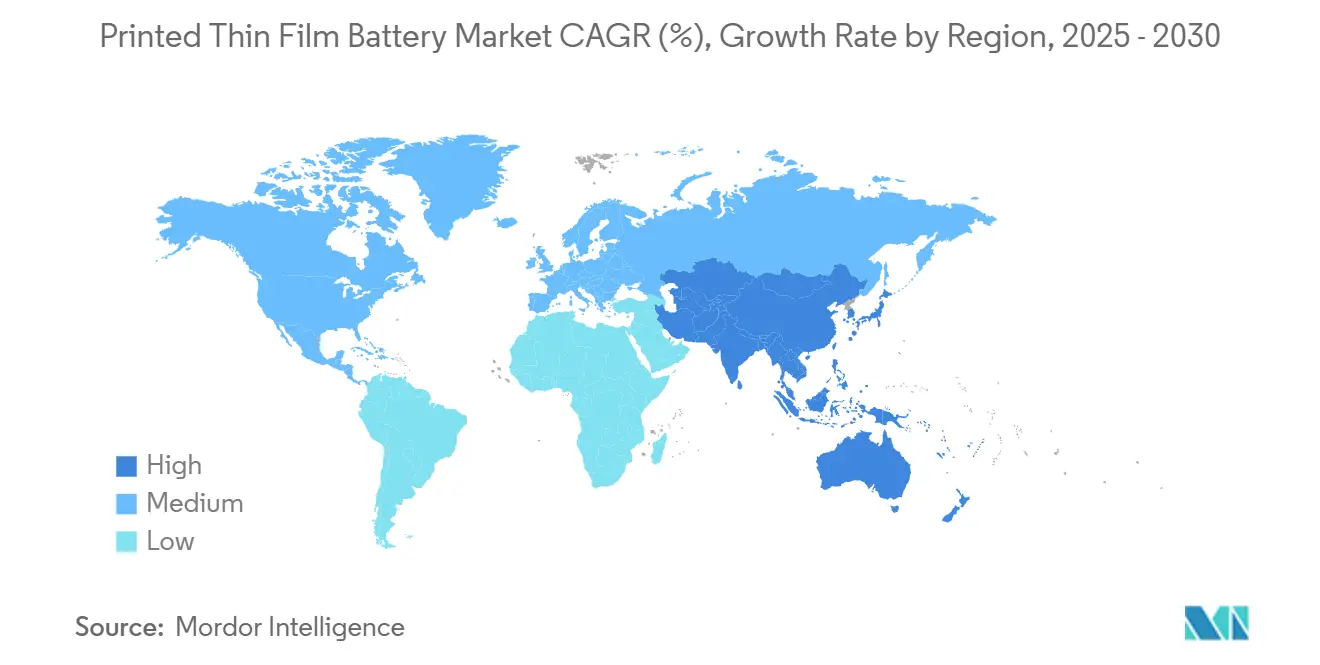

- Par géographie, l'Asie-Pacifique a capté 35,2 % de la taille du marché des batteries à couche mince imprimées en 2024, et la région maintient le CAGR le plus élevé à 26,4 % vers 2030.

Tendances et perspectives du marché mondial des batteries à couche mince imprimées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des appareils portables et des écouteurs | +4.2% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des emballages intelligents et des étiquettes IoT | +3.8% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Essor des diagnostics médicaux au point de soin | +3.1% | Amérique du Nord, Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Miniaturisation dans l'électronique grand public | +2.9% | Asie-Pacifique, diffusion mondiale | Long terme (≥ 4 ans) |

| Intégration de la récupération d'énergie photovoltaïque flexible | +2.7% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Traçabilité électronique pharmaceutique et réglementation de la chaîne du froid | +2.4% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'appareils portables et d'écouteurs

L'adoption du marché des batteries à couche mince imprimées dans les micro-objets portables s'intensifie, car les écouteurs et les patchs de suivi de la santé exigent des sources d'alimentation de moins d'un millimètre capables de résister à une flexion continue sans perte de capacité. Les expéditions mondiales d'écouteurs ont dépassé 1,2 milliard d'unités en 2024, stimulant la demande de batteries offrant une densité énergétique de 54 mAh cm² et une endurance de 72 heures sous des températures ambiantes variables.[1]« Technologies de batteries flexibles pour l'électronique portable », IEEE Transactions on Electron Devices, ieee.org La conformité aux normes de sécurité IEC 62133 incite les fournisseurs à privilégier les cellules imprimées à électrolyte solide qui éliminent les risques de fuite, renforçant l'adéquation technologique pour les produits grand public à grande échelle.

Adoption croissante dans les emballages intelligents et les étiquettes IoT

Les mandats de sérialisation en vertu de la loi américaine sur la sécurité de la chaîne d'approvisionnement des médicaments et les règles européennes sur le passeport numérique des batteries rendent les batteries imprimées ultra-minces indispensables pour les étiquettes inviolables et d'enregistrement de température.[2]« Mise en œuvre de la loi sur la sécurité de la chaîne d'approvisionnement des médicaments », FDA, fda.gov Les avancées en matière de coûts du procédé rouleau à rouleau ont réduit les coûts d'intégration de 34 % depuis 2024, permettant l'utilisation de traceurs intelligents sur les expéditions pharmaceutiques de valeur moyenne et non plus seulement sur les produits biologiques haut de gamme. La fiabilité des performances entre –20 °C et +60 °C et les substrats polymères résistants à l'humidité positionnent les batteries imprimées en avance sur les piles boutons dans les flux de travail de la chaîne du froid.

Essor des diagnostics médicaux au point de soin

Les bandelettes de diagnostic jetables intégrant des batteries imprimées réduisent les coûts des nomenclatures de 43 % et suppriment les boîtiers encombrants, permettant des tests de grossesse électroniques à usage unique et des dispositifs de détection rapide d'antigènes. La norme ISO 13485 impose des contrôles qualité traçables, et les modules d'énergie imprimés satisfont aux cycles de stérilisation sans fuite d'électrolyte. À mesure que les soins de santé évoluent vers les tests à domicile, les architectures d'alimentation sur papier ouvrent la voie à des conceptions auparavant limitées par l'encombrement et le coût des batteries.

Tendance à la miniaturisation dans l'électronique grand public

Les montres connectées phares ont atteint une épaisseur totale inférieure à 8 mm en 2025 en remplaçant les cellules pochettes conventionnelles par des unités zinc-polymère flexibles, réduisant les cavités de batterie jusqu'à 80 %. Les fournisseurs de semi-conducteurs exploitent les batteries imprimées pour conditionner des nœuds de capteurs de moins de 10 mm³ pour l'IoT omniprésent, ouvrant la voie aux patchs cutanés et aux lentilles de contact intelligentes. Le sérigraphie atteint un rendement >90 % sur les systèmes zinc, et les encres coûtent désormais 0,15 USD par dispositif en grands volumes, consolidant la viabilité économique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation des normes mondiales de facteur de forme | -2.1% | Mondial | Moyen terme (2-4 ans) |

| Investissements élevés pour les lignes à état solide | -1.8% | Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans les précurseurs d'électrolytes solides | -1.6% | Régions riches en lithium | Moyen terme (2-4 ans) |

| Incertitude des réglementations sur les déchets électroniques pour les films polymères | -1.3% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Absence de normes mondiales pour les formats de batteries imprimées

L'absence de protocoles finalisés IEC 63203 pour les batteries flexibles prolonge la qualification des produits jusqu'à 18 mois, pénalisant particulièrement les déploiements multinationaux d'emballages intelligents qui doivent concilier des régimes de test divergents selon les frontières.[3]« Normes IEEE pour les tests de batteries flexibles », Association des normes IEEE, ieee.org Les retards d'harmonisation bloquent également les certifications d'assurance et les autorisations d'expédition, ralentissant la mise sur le marché des appareils grand public à grand volume.

Forte intensité capitalistique des lignes de production à état solide

L'installation d'équipements de dépôt sous vide et de scanners de qualité en ligne pousse les usines de batteries imprimées à état solide en construction neuve au-delà de 50 millions USD, un seuil que peu de fournisseurs de niveau intermédiaire peuvent franchir.[4]« Équipements de fabrication avancés pour les batteries à état solide », Advanced Materials & Processes, asminternational.org Les rendements actuels avoisinent 75 %, érodant les marges jusqu'à ce que les économies d'échelle et les ajustements de procédés atteignent les efficacités des lignes à base de zinc héritées. Les subventions gouvernementales en Corée du Sud et au Japon compensent partiellement le risque de démarrage, mais les acteurs occidentaux font face à des obstacles de retour sur investissement plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les emballages intelligents stimulent la diversification

Les emballages intelligents ont généré 24,4 % des revenus de 2024, soulignant leur position de premier cas d'usage du marché des batteries à couche mince imprimées. Les délais stricts de traçabilité pharmaceutique, les nouveaux indicateurs de fraîcheur alimentaire et les étiquettes anti-contrefaçon des marques de luxe maintiennent un fort élan volumique. Les hybrides de récupération d'énergie, bien que plus modestes aujourd'hui, affichent un CAGR de 28,1 % et attirent des chimies avancées capables de s'associer à des cellules photovoltaïques organiques pour des nœuds IoT sans maintenance sur 5 ans. Les objets portables restent essentiels, mais la croissance s'oriente vers les patchs de diagnostic et les écouteurs plutôt que vers les bracelets de fitness de première génération. Les capteurs IoT industriels émergent comme une niche sous-pénétrée où les batteries imprimées résistent aux vibrations et aux températures extrêmes, offrant aux équipementiers une alimentation fiable dans des environnements difficiles d'accès.

La poursuite de la baisse des coûts stimule la pénétration au-delà des produits premium. Les acteurs du marché des batteries à couche mince imprimées intègrent des logiciels d'analyse afin que les marques accèdent aux données de fraîcheur en temps réel, prouvant une valeur ajoutée au-delà des simples étiquettes NFC. Les adoptants pharmaceutiques bénéficient d'une stabilité de conservation de 2 ans et d'une recyclabilité totale des variantes zinc-dioxyde de manganèse, répondant aux responsabilités liées à la qualité des médicaments. Pour la récupération d'énergie, les batteries co-imprimées et les encres photovoltaïques réduisent les étapes d'assemblage, s'alignant sur la dynamique de l'Industrie 4.0 en faveur de l'électronique imprimée en ligne.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par chargeabilité : l'élan des solutions rechargeables s'accélère

Les unités non rechargeables dominent encore avec une part de 69,8 %, reflétant les volumes massifs d'étiquettes à usage unique et de diagnostics où la commodité d'élimination prime sur l'économie de la recharge. Cependant, les formats rechargeables enregistrent un CAGR de 27,9 % jusqu'en 2030, soutenus par des électrolytes à état solide offrant >1 000 cycles et un fonctionnement sans fuite. Pour les objets portables et les implants médicaux, l'avantage environnemental de la réutilisabilité s'associe aux pressions réglementaires en faveur de la gestion des produits. Les innovateurs du secteur des batteries à couche mince imprimées rapportent désormais des primes de coût de seulement 15 à 20 % par rapport aux batteries primaires, réduisant l'écart historique qui décourageait autrefois la migration des équipementiers.

Les succès de conception dans les lunettes intelligentes et les patchs électroniques avancés favorisent la chimie lithium à couche mince pour une tension et une densité énergétique plus élevées. Pour répondre aux préoccupations écologiques, les fournisseurs mettent en avant des substrats polymères recyclables et une conception modulaire permettant le retrait du cœur de la batterie en fin de vie, s'alignant sur les directives européennes de reprise. Les circuits intégrés de gestion de l'alimentation adaptés à la charge par filet inférieure au milliwatt complètent les supercondensateurs imprimés, propulsant davantage la voie rechargeable.

Par chimie des batteries : le lithium à état solide monte en puissance

Le dioxyde de manganèse-zinc conserve une part de 36,7 % grâce à son coût, son élimination sans danger et son imprimabilité. Pourtant, le lithium à état solide enregistre le CAGR le plus élevé à 28,3 % car il permet d'atteindre les objectifs de 400 Wh kg⁻¹ requis par les capteurs à haut débit de données et les implants médicaux. Les niches traditionnelles du lithium-polymère liquide persistent pour les gadgets de puissance intermédiaire, mais les contraintes de sécurité et de facteur de forme élèvent l'état solide au-delà de 2026. Les dérivés nickel-hydrure métallique servent les nœuds industriels à haute température, tandis que les systèmes à base d'oxyde d'argent répondent à des besoins de niche à très haute énergie malgré des primes de prix.

Les décisions en matière de chimie dépendent des compromis entre coût, densité énergétique, flexibilité et conformité environnementale. La fiabilité de la chaîne d'approvisionnement pèse lourd ; le zinc bénéficie de mineurs diversifiés, tandis que les pénuries de précurseurs de sulfure de lithium restent un facteur déterminant susceptible de freiner les montées en puissance à état solide si elles ne sont pas résolues d'ici 2027.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par plage de tension : l'adoption haute tension s'accélère

Les appareils fonctionnant à 1,5–3 V hébergent les cartes IoT grand public à base de microcontrôleurs, ce qui explique la part de revenus de 42,6 % de cette tranche. Les batteries imprimées supérieures à 5 V progressent à un CAGR de 27,7 %, répondant aux passerelles LoRa industrielles, aux modules de pression des pneus et aux robots autonomes nécessitant une puissance de transmission plus élevée. Le segment 3–5 V soutient les objets médicaux portables avancés dotés d'analyses embarquées. Les cellules inférieures à 1,5 V restent cantonnées aux capteurs à très faible consommation associés à des récupérateurs d'énergie, mais la normalisation pourrait élargir leur attrait à mesure que les fournisseurs de composants lancent des jeux de puces conçus pour fonctionner à 0,8 V.

La tension dicte l'architecture de l'empilement : les conceptions imprimées multicouches atteignent des tensions plus élevées mais introduisent une complexité de laminage et une gestion de la résistance d'interface de l'électrolyte. La R&D continue sur les matériaux vise des bonds de conductivité ionique afin que les empilements plus épais conservent leur flexibilité sans fracture.

Analyse géographique

L'Asie-Pacifique a contrôlé 35,2 % des revenus en 2024 et devrait se développer à un CAGR de 26,4 %. La Chine fournit plus de 60 % de la production mondiale d'électronique imprimée, bénéficiant de subventions et d'un vaste bassin de fournisseurs. Le plan de relance de 2,8 milliards USD de la Corée du Sud accélère les montées en puissance à état solide de Samsung SDI et LG Energy Solution, tandis que le Japon contribue à la métrologie des procédés et à l'innovation en matière d'encres pour électrodes. Les gouvernements régionaux associent des allègements fiscaux à des subventions de R&D, garantissant que le leadership en volume reste en Orient.

L'Amérique du Nord, riche en équipementiers de dispositifs médicaux et en projets de défense, valorise les chaînes d'approvisionnement nationales qui garantissent la sécurité de la propriété intellectuelle. Les start-ups américaines exploitent les subventions DARPA et ARPA-E pour prototyper des batteries flexibles destinées aux capteurs portés par les soldats et aux applications de drones. L'Europe planifie sa croissance autour de la durabilité : le règlement européen sur les batteries 2023/1542 impose des passeports numériques, des quotas de recyclage et des déclarations d'empreinte carbone qui récompensent les chimies zinc éco-optimisées. Le déploiement de l'Industrie 4.0 en Allemagne et les préoccupations françaises liées à la contrefaçon de produits de luxe soutiennent des pics de demande dans les emballages intelligents.

Les marchés émergents au Moyen-Orient, en Afrique et en Amérique du Sud s'articulent autour de la numérisation agricole. Les exportateurs brésiliens ajoutent des étiquettes de suivi de température aux expéditions de mangues et de bœuf, tandis que les plans de villes intelligentes du Golfe intègrent des batteries imprimées dans des capteurs de santé structurelle. Les ministères de la santé africains pilotent des kits de test à batteries imprimées jetables pour améliorer la surveillance des maladies dans les cliniques éloignées.

Paysage concurrentiel

La concurrence reste modérée. Aucun fournisseur ne dépasse 15 % de part, ce qui conduit à un score de concentration de marché de 5. Les principaux acteurs établis comprennent Samsung SDI, LG Energy Solution, Panasonic et VARTA, chacun associant échelle et chimies propriétaires. Les acteurs spécialisés, Ilika, BrightVolt, Enfucell, Blue Spark et Imprint Energy, se différencient par des formulations de niche et des modules spécifiques aux applications. Les partenariats prédominent : Bosch s'est associé à VARTA pour les capteurs automobiles, STMicroelectronics a rejoint Printed Energy sur les hybrides photovoltaïque-batterie, et NEC collabore avec Murata pour co-concevoir des cellules d'alimentation RFID haute fréquence.

Les thèmes stratégiques se concentrent sur l'intégration verticale, l'automatisation des procédés pour améliorer les rendements et le renforcement de la propriété intellectuelle. Les entreprises leaders investissent dans des enduiseurs rouleau à rouleau avec inspection par rayons X en ligne pour ramener les taux de défauts en dessous de 50 ppm. D'autres acquièrent des start-ups d'électrolytes solides pour sécuriser les pipelines de précurseurs et se prémunir contre les pénuries de matériaux. Des compléments logiciels tels que les analyses de santé des batteries accompagnent de plus en plus le matériel, fidélisant les clients finaux dans des contrats d'écosystème qui augmentent les coûts de changement.

Les schémas d'adoption technologique révèlent la chimie zinc comme ancre de volume tandis que le lithium à état solide se positionne pour des tranches de marges premium. Les conglomérats asiatiques accélèrent les plans de gigafactories, tandis que les homologues occidentaux privilégient les lignes spécialisées au service de niches réglementées. La diversification de l'approvisionnement vers des précurseurs à base de sodium retient l'attention de la R&D pour atténuer la volatilité du lithium, bien que l'impact commercial reste post-2030.

Leaders du secteur des batteries à couche mince imprimées

STMicroelectronics N.V.

Panasonic Holdings Corp.

Murata Manufacturing Co., Ltd.

Ilika plc

Blue Spark Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Ilika a clôturé un financement de série D de 15 millions USD pour faire monter en puissance les lignes Stereax à état solide vers une capacité de 10 millions d'unités par an.

- Février 2025 : Samsung SDI a ouvert un centre de R&D sur les batteries imprimées à Suwon après avoir engagé 50 millions USD pour le prototypage de lithium à état solide.

- Janvier 2025 : VARTA et Bosch ont formé un partenariat pour intégrer des batteries imprimées dans des nœuds de capteurs automobiles, ciblant les moniteurs de pression des pneus et de qualité de l'air en habitacle.

- Décembre 2024 : Enfucell a triplé le débit de SoftBattery en mettant en service de nouveaux équipements rouleau à rouleau en Finlande.

Périmètre du rapport mondial sur le marché des batteries à couche mince imprimées

Les batteries à couche mince imprimées sont des batteries dotées de la propriété de flexibilité. La flexibilité est obtenue en fabriquant les additifs conducteurs sur un substrat flexible par des techniques d'impression ou de dépôt chimique. Les collecteurs de courant dans les batteries flexibles se présentent sous forme d'encre ou de feuille métallique mince.

| Électronique grand public |

| Technologie portable |

| Récupération d'énergie |

| Emballages intelligents |

| Dispositifs pharmaceutiques et médicaux |

| Cartes à puce |

| Capteurs IoT industriels |

| Autres |

| Rechargeable |

| Non rechargeable |

| Lithium-ion |

| Lithium-polymère |

| Lithium à état solide |

| À base de zinc (Zn/MnO?, Zn/Ag) |

| À base de nickel |

| Autres chimies |

| Inférieure à 1,5 V |

| 1,5 - 3 V |

| 3 - 5 V |

| Supérieure à 5 V |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par application | Électronique grand public | |

| Technologie portable | ||

| Récupération d'énergie | ||

| Emballages intelligents | ||

| Dispositifs pharmaceutiques et médicaux | ||

| Cartes à puce | ||

| Capteurs IoT industriels | ||

| Autres | ||

| Par chargeabilité | Rechargeable | |

| Non rechargeable | ||

| Par chimie des batteries | Lithium-ion | |

| Lithium-polymère | ||

| Lithium à état solide | ||

| À base de zinc (Zn/MnO?, Zn/Ag) | ||

| À base de nickel | ||

| Autres chimies | ||

| Par plage de tension | Inférieure à 1,5 V | |

| 1,5 - 3 V | ||

| 3 - 5 V | ||

| Supérieure à 5 V | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des batteries à couche mince imprimées ?

Le marché est évalué à 301,31 millions USD en 2025 et devrait atteindre 941,80 millions USD d'ici 2030.

Quel segment affiche la croissance la plus rapide jusqu'en 2030 ?

Les applications de récupération d'énergie sont en tête avec un CAGR de 28,1 %, reflétant la demande de nœuds IoT hybrides photovoltaïque-batterie.

Pourquoi l'Asie-Pacifique est-elle la plus grande base régionale ?

La part de 60 % de la Chine dans la capacité mondiale d'électronique imprimée, ainsi que le plan de relance de 2,8 milliards USD de la Corée du Sud pour l'état solide, ancrent la domination régionale.

Comment les batteries imprimées bénéficient-elles aux emballages intelligents ?

Elles alimentent les capteurs intégrés sans ajouter de volume, offrant une durée de conservation de 2 ans et fonctionnant dans des plages de –20 °C à +60 °C.

Quel est le principal obstacle à la montée en puissance des batteries imprimées à état solide ?

Les dépenses d'investissement dépassant 50 millions USD par ligne et les taux de rendement actuels inférieurs à 75 % ralentissent la commercialisation à grande échelle.

Dernière mise à jour de la page le: