Taille et Part du Marché des Électroniques Imprimées dans le Secteur de la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

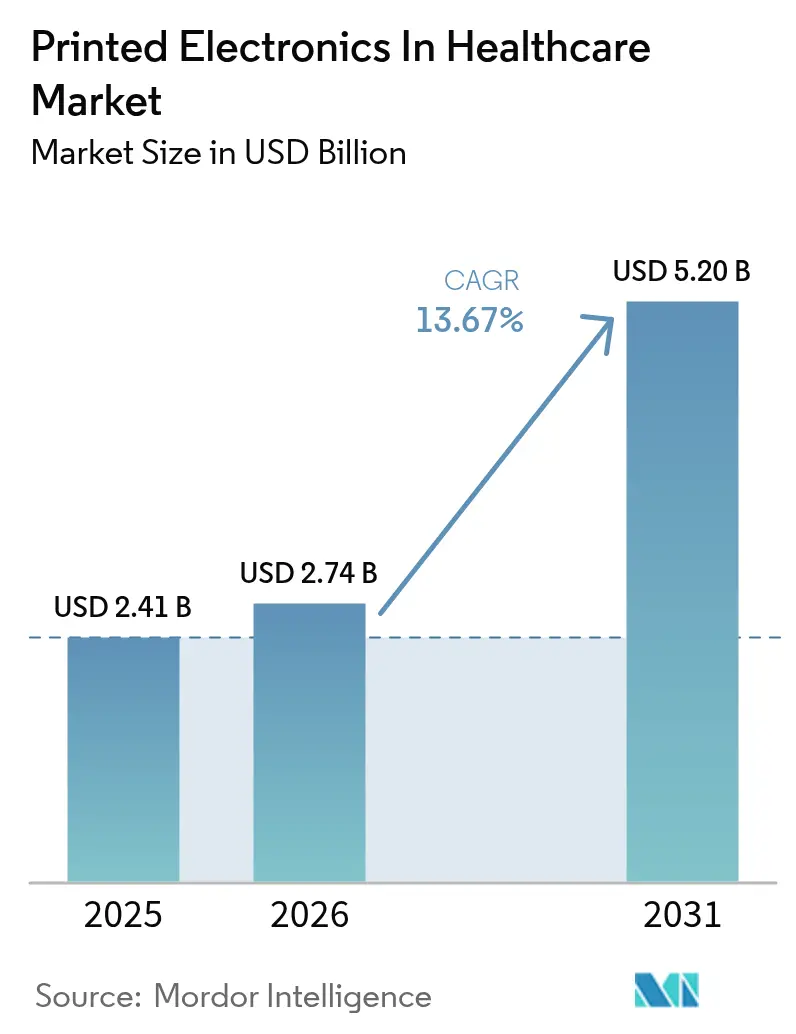

| Taille du Marché (2026) | 2.74 Milliards de dollars |

| Taille du Marché (2031) | 5.2 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.67% CAGR |

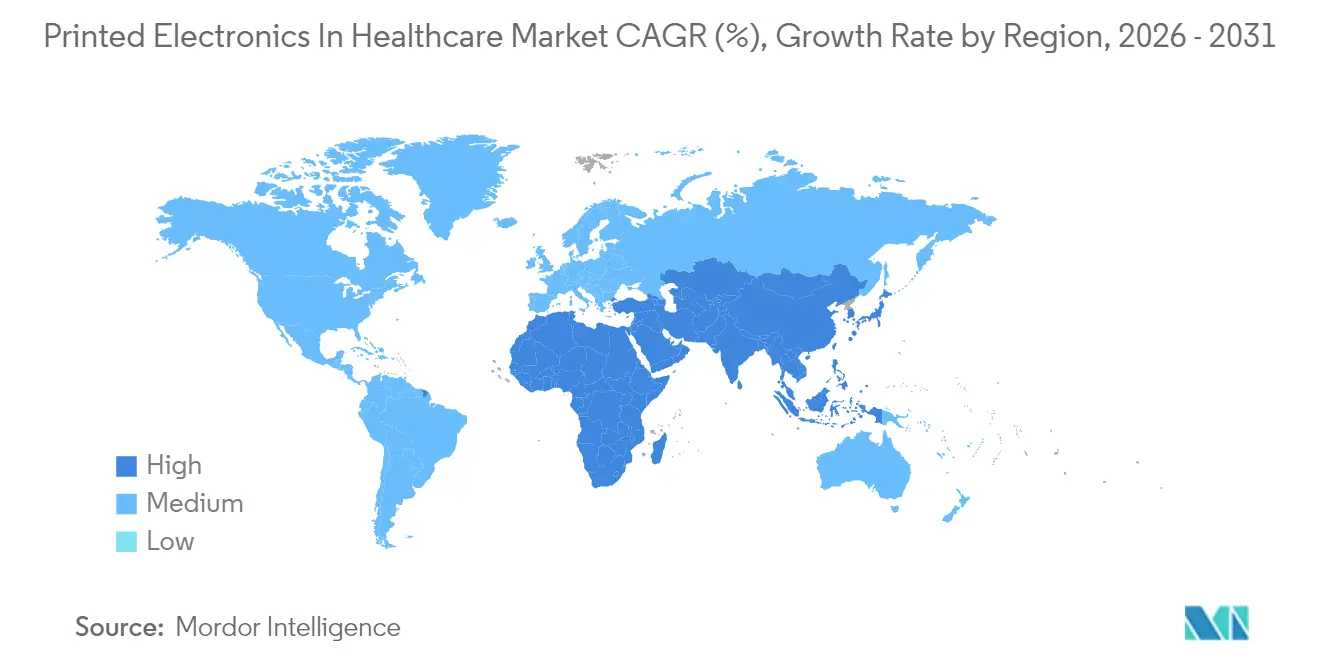

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Électroniques Imprimées dans le Secteur de la Santé par Mordor Intelligence

La taille du marché des électroniques imprimées dans le secteur de la santé était évaluée à 2,41 milliards USD en 2025 et devrait croître de 2,74 milliards USD en 2026 pour atteindre 5,2 milliards USD d'ici 2031, à un TCAC de 13,67 % durant la période de prévision (2026-2031). Cette expansion vigoureuse découle de la capacité de la technologie à fournir des dispositifs médicaux flexibles, légers et jetables à des coûts unitaires que la fabrication traditionnelle en silicium ne peut égaler.[1]PMC, "Patchs cutanés biomédicaux avec impression 3D régulée par microfluidique pour des applications de santé avancées," pmc.ncbi.nlm.nih.gov La forte demande de dispositifs portables pour la surveillance à distance des patients, la croissance des emballages pharmaceutiques intelligents et l'innovation rapide dans les encres conductrices biocompatibles ancrent la croissance à court terme. La clarté réglementaire précoce de l'Amérique du Nord et les généreuses subventions des NIH accélèrent les pipelines de commercialisation, tandis que la poussée de l'Asie-Pacifique vers les diagnostics au point de soins élargit la base de clientèle. Par ailleurs, les avancées dans les conducteurs autoréparateurs et les substrats étirables promettent de nouveaux flux de revenus à mesure que les obstacles à l'adoption clinique sont surmontés.

Principaux Enseignements du Rapport

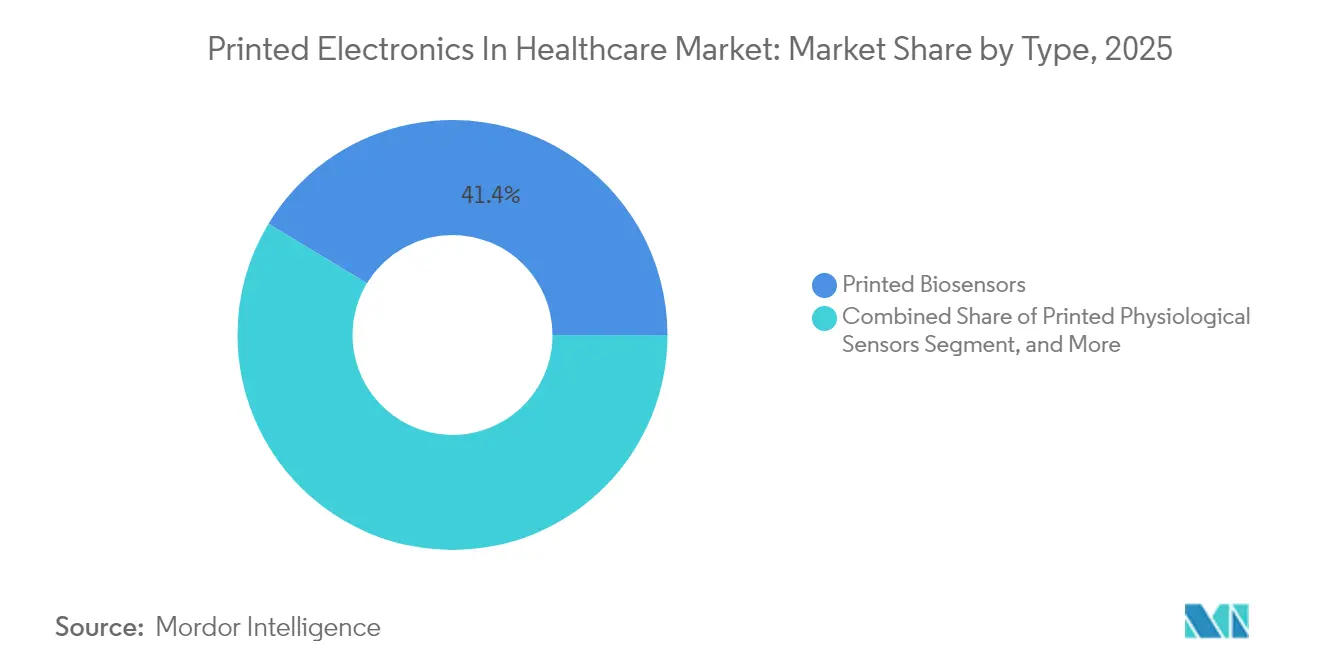

- Par type, les biocapteurs imprimés ont dominé avec 41,35 % de la part du marché des électroniques imprimées en 2025 ; les électroniques hybrides étirables et flexibles devraient se développer à un TCAC de 16,02 % jusqu'en 2031.

- Par technologie d'impression, la sérigraphie a représenté 52,25 % de la taille du marché des électroniques imprimées en 2025 ; l'impression par jet d'aérosol et l'impression 3D progressent à un TCAC de 14,46 % jusqu'en 2031.

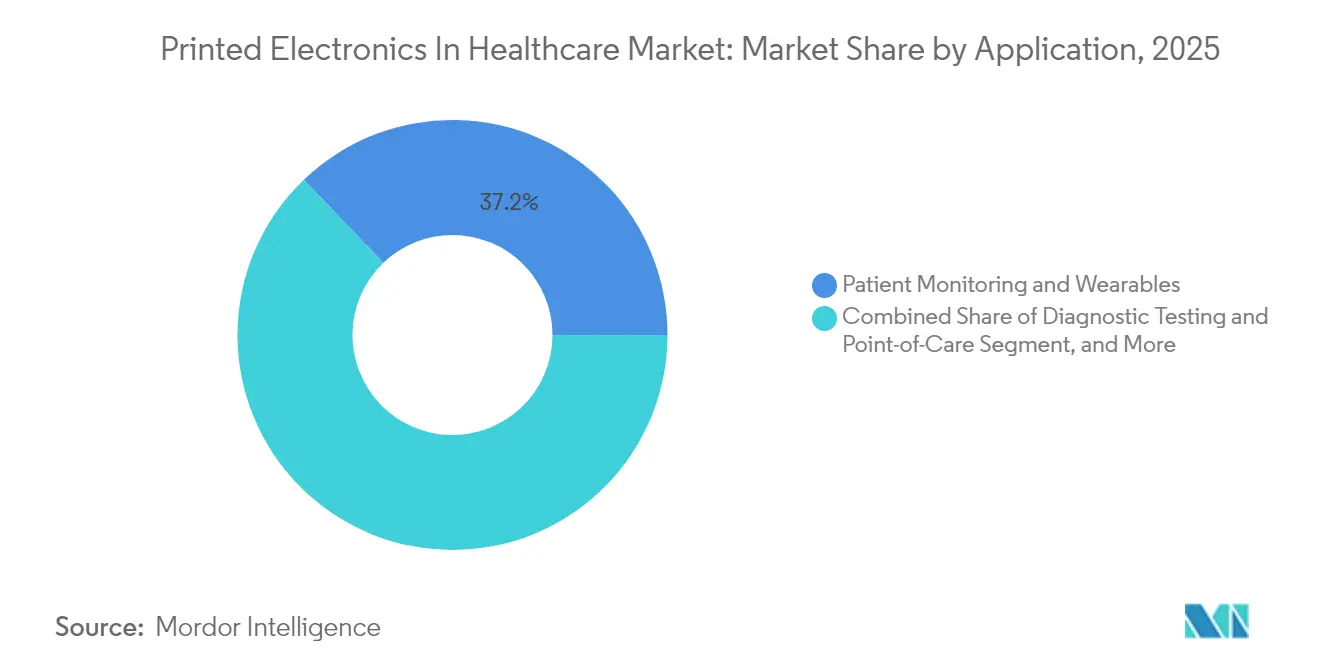

- Par application, la surveillance des patients et les dispositifs portables ont représenté 37,15 % de la taille du marché des électroniques imprimées en 2025 ; les emballages pharmaceutiques et les solutions anti-contrefaçon devraient croître à un TCAC de 15,32 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont détenu 33,10 % de la part du marché des électroniques imprimées en 2025 ; les prestataires de soins à domicile enregistrent le TCAC prévisionnel le plus élevé à 14,08 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 40,15 % en 2025 ; la région Moyen-Orient et Afrique devrait progresser à un TCAC de 15,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Électroniques Imprimées dans le Secteur de la Santé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption rapide de patchs portables de surveillance à distance des patients dans les soins à domicile aux États-Unis | +2.8% | Amérique du Nord, répercussions sur l'UE | Moyen terme (2-4 ans) |

| La Directive européenne sur les médicaments falsifiés catalysant les emballages pharmaceutiques intelligents avec RFID imprimé | +2.1% | Europe, adoption en Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des biocapteurs jetables au point de soins pour la détection des maladies infectieuses en Asie | +1.9% | Cœur Asie-Pacifique, expansion vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Le fardeau des maladies chroniques stimulant la demande d'électrodes imprimées flexibles en cardiologie | +1.6% | Mondial | Long terme (≥ 4 ans) |

| Les besoins d'intégrité de la chaîne du froid stimulant les capteurs de température imprimés pour les vaccins | +1.4% | Mondial, accent sur les marchés émergents | Court terme (≤ 2 ans) |

| Les subventions des NIH et du programme Horizon de l'UE finançant la R&D sur les encres conductrices biocompatibles | +1.2% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide de Patchs Portables de Surveillance à Distance des Patients dans les Soins à Domicile aux États-Unis

Le remboursement élargi de Medicare pour la télésanté, associé à l'autorisation de la FDA pour les patchs cutanés de glycémie et cardiaques, favorise le déploiement généralisé de capteurs imprimés dans le canal des soins à domicile. Les patchs hybrides à régulation microfluidique capturent désormais des paramètres vitaux multi-paramètres, fournissant aux équipes soignantes des données longitudinales granulaires sans visites en clinique. Les systèmes américains signalent moins de réadmissions et une plus grande satisfaction des patients, confirmant des économies de coûts tangibles. Les fabricants de dispositifs qui se développent dans cet environnement établissent un précédent convaincant pour les systèmes de santé de l'UE et de l'Asie-Pacifique lorsqu'ils évaluent leurs cadres de remboursement.

La Directive Européenne sur les Médicaments Falsifiés Catalysant les Emballages Pharmaceutiques Intelligents avec RFID Imprimé

La sérialisation complète imposée par la Directive européenne sur les médicaments falsifiés oblige les producteurs pharmaceutiques à intégrer des fonctionnalités d'authentification sur chaque emballage de vente au détail. Les étiquettes RFID et NFC imprimées, fabriquées sur des lignes flexographiques à grande vitesse, satisfont désormais à la fois aux exigences de traçabilité et de preuve d'inviolabilité à des niveaux de coût unitaire acceptables pour les fabricants de génériques et de médicaments de marque. Les entreprises pharmaceutiques mondiales qui adoptent des emballages conformes aux normes de l'UE étendent les mêmes solutions aux plateformes logistiques d'Asie-Pacifique, créant un effet multiplicateur sur la demande d'encres conductrices optimisées pour les substrats en papier et en feuille.

Essor des Biocapteurs Jetables au Point de Soins pour la Détection des Maladies Infectieuses en Asie

Les gouvernements d'Asie-Pacifique modernisent leurs capacités de diagnostic de première ligne pour atténuer les futures épidémies. Les tests à flux latéral sérigraphiés intégrant des capteurs optiques à base de nanomatériaux fournissent des lectures rapides d'antigènes en moins de 15 minutes, éliminant les goulets d'étranglement des laboratoires centraux.[2]MDPI, "Tests à flux latéral pour la détection des protéines virales avec des capteurs optiques à base de nanomatériaux," mdpi.com Les lecteurs connectés aux smartphones superposent des analyses d'intelligence artificielle aux signaux bruts, offrant aux cliniciens une visibilité épidémiologique quasi en temps réel. Le profil de coût évolutif des bandelettes de test imprimées positionne la technologie comme un pilier des déploiements de santé rurale en Inde, en Indonésie et aux Philippines.

Les Besoins d'Intégrité de la Chaîne du Froid Stimulant les Capteurs de Température Imprimés pour les Vaccins

La logistique complexe des vaccins à ARNm met en évidence les lacunes du contrôle de la température de bout en bout. Les indicateurs de seuil de température imprimés intégrés sur les emballages secondaires fournissent un enregistrement thermique ininterrompu au niveau du flacon, soutenant les audits de pharmacovigilance et réduisant les pertes. Les encres à base de polymère d'argent à séchage rapide maintiennent les coûts unitaires suffisamment bas pour les agences de santé mondiales qui déploient des campagnes de plusieurs millions de doses.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les cycles de validation de la FDA et de l'EMA retardant les lancements commerciaux | -2.40% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Exigences accrues en matière de cybersécurité pour les dispositifs connectés | -1.50% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Problèmes de compatibilité à la stérilisation des substrats polymères | -1.00% | Mondial | Moyen terme (2-4 ans) |

| Risques de biocompatibilité et dégradation des capteurs due à l'humidité | -0.80% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Cycles de Validation de la FDA et de l'EMA Retardant les Lancements Commerciaux

Les examens 510(k) réels s'étendent souvent à 6-7 mois, bien au-delà des délais nominaux, car les examinateurs demandent des données supplémentaires de banc d'essai et cliniques sur les nouveaux substrats.[3]Hardian Health, "Combien de temps prend réellement une soumission 510(k) à la FDA ?" hardianhealth.com Les classifications de novo allongent davantage les délais d'approbation, et le nouveau Règlement européen sur les dispositifs médicaux impose des études de performance clinique supplémentaires, forçant des pistes de soumission doubles. Les exigences croissantes en matière de cybersécurité et de documentation sur l'intelligence artificielle ajoutent des couches de coûts de test, incitant certaines entreprises à capitalisation moyenne à reporter leurs lancements aux États-Unis au profit de déploiements pilotes au Moyen-Orient et en Afrique ou en Amérique du Sud.

Défis de Stérilisation et de Biocompatibilité des Substrats Polymères

La stérilisation à l'oxyde d'éthylène et aux rayons gamma peut fragiliser les polymères médicaux courants, réduisant la durée de vie des capteurs dans les cas d'utilisation en unité de soins intensifs. Les cycles alternatifs à l'ozone sont prometteurs mais nécessitent une validation spécifique au dispositif.[4]MDPI, "Les effets de la stérilisation à l'ozone sur les propriétés chimiques et mécaniques du PMMA biocompatible imprimé en 3D," mdpi.com La dérive due à l'humidité reste un mode de défaillance clé pour les déploiements en zones tropicales, tandis que les additifs antimicrobiens compliquent les profils de cytotoxicité dans les dispositifs à port prolongé. Les progrès dans les élastomères autoréparateurs atténuent certaines préoccupations, mais les calendriers complets de tests selon la norme ISO 10993 ajoutent encore six mois ou plus à de nombreux programmes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Biocapteurs Mènent la Vague d'Innovation

Les biocapteurs imprimés ont représenté 41,35 % du marché des électroniques imprimées dans le secteur de la santé en 2025. Les bandelettes de glycémie et les moniteurs de glycémie en continu dominent la base installée, portés par les approbations en vente libre aux États-Unis qui banalisent la surveillance de routine. Les tests de maladies infectieuses restent un moteur de croissance dans les appels d'offres de santé publique en Asie-Pacifique, tandis que les patchs émergents de surveillance du pH et des plaies élargissent la portée clinique.

Les électroniques hybrides étirables et flexibles devraient afficher un TCAC de 16,02 %, le plus rapide parmi les types. Les maillages conducteurs autoréparateurs survivent désormais à des cycles de déformation répétés sans délaminage, permettant une surveillance cardiaque ou neurologique d'une semaine. Les étiquettes RFID imprimées pour les emballages pharmaceutiques ajoutent un deuxième pilier de demande, notamment à mesure que les mandats de sérialisation mondiaux arrivent à maturité.

Par Technologie d'Impression : La Domination de la Sérigraphie Face à la Pression de l'Innovation

La sérigraphie a capturé 52,25 % du marché des électroniques imprimées en 2025 grâce à un débit éprouvé et à de faibles coûts unitaires pour les électrodes jetables. Les contrôles de processus matures facilitent les dépôts auprès de la FDA, en faisant la référence pour les biocapteurs à grand volume.

Les méthodes par jet d'aérosol et en 3D progressent à un TCAC de 14,46 %. Leur capacité à déposer des pistes conductrices à l'intérieur de canaux microfluidiques 3D a réduit les temps de prototypage de plusieurs jours à quelques minutes. Les premiers adoptants en Suisse et à Singapour ont démontré une fidélité de canal inférieure à 100 µm à l'échelle pilote, permettant une itération rapide de conception pour les diagnostics sur puce de laboratoire.

Par Application : La Surveillance des Patients Mène la Transformation du Marché

La surveillance des patients et les dispositifs portables ont contribué à 37,15 % des revenus du marché des électroniques imprimées en 2025. Les patchs intelligents agrégeant des capteurs ECG, SpO₂ et de température envoient des flux continus vers des tableaux de bord en nuage, soutenant les modèles d'hospitalisation à domicile. Les assureurs citent des coûts de soins aigus plus faibles et une meilleure observance.

Les emballages pharmaceutiques et les solutions anti-contrefaçon se développeront à un TCAC de 15,32 %, le plus élevé parmi les applications. Les étiquettes d'affichage numérique alimentées par des batteries imprimées permettent des instructions de dosage dynamiques dans les essais cliniques, tandis que les couches de pigments thermosensibles vérifient l'intégrité de la chaîne du froid dans les expéditions de vaccins. Combinées, ces fonctionnalités créent une boîte à outils de conformité robuste pour les régulateurs et les propriétaires de marques.

Par Utilisateur Final : Les Prestataires de Soins de Santé Stimulent l'Adoption

Les hôpitaux et cliniques ont représenté 33,10 % des revenus du marché des électroniques imprimées en 2025, reflétant le pouvoir d'achat institutionnel et la préférence pour les dispositifs autorisés par la FDA. Les contrats en volume pour les électrodes ECG jetables et les capteurs de plaies ancrent ce canal, avec des cycles de contrats moyens de trois ans.

Les services de soins à domicile devraient croître de 14,08 % par an jusqu'en 2031. Les extensions de remboursement ont abaissé les barrières pour les kits de surveillance à distance expédiés directement aux patients, souvent regroupés en plateformes d'abonnement. Les laboratoires de diagnostic et les entreprises pharmaceutiques constituent des bassins de demande secondaires pour les emballages sérialisés et les équipements au point de soins, tandis que les universités fournissent un pipeline régulier de propriété intellectuelle brevetée.

Analyse Géographique

L'Amérique du Nord a représenté 40,15 % des revenus mondiaux en 2025, bénéficiant des premiers cadres de santé numérique de la FDA et des flux de financement des NIH qui réduisent les risques de la R&D sur les matériaux. Les essais multicentriques à la Mayo Clinic et à la Cleveland Clinic valident les critères d'évaluation de la surveillance à distance, facilitant les approbations d'approvisionnement pour les réseaux hospitaliers régionaux. Les pôles de recherche canadiens en Ontario apportent une expertise spécialisée en substrats, renforçant davantage le leadership continental.

L'Europe reste un bastion stratégique. Les géants pharmaceutiques de la région doivent se conformer à la Directive sur les médicaments falsifiés, ancrant une demande soutenue pour les étiquettes intelligentes sérialisées. L'héritage de la machinerie de précision allemande soutient les presses d'impression à grand volume, tandis que le Royaume-Uni canalise les financements de capital-risque vers les startups de circuits intégrés flexibles. Les autorités de santé publique en France et dans les pays nordiques augmentent l'adoption grâce au remboursement des soins préventifs pour les capteurs à distance.

Le Moyen-Orient et l'Afrique devraient afficher un TCAC de 15,16 %, le plus rapide au monde. Les expansions nationales de la santé en Arabie Saoudite et aux Émirats arabes unis allouent des lignes budgétaires aux diagnostics connectés, considérant les électroniques imprimées comme une voie rapide vers la couverture rurale sans infrastructure lourde. L'agence de réglementation d'Afrique du Sud aligne son code des dispositifs sur la classification de la FDA, accélérant les approbations d'importation. Cette dynamique signale un changement radical dans l'autosuffisance technologique médicale de la région.

Paysage Concurrentiel

Le marché des électroniques imprimées dans le secteur de la santé est fragmenté. Les fournisseurs de matériaux tels que DuPont sécurisent le contrôle en amont en acquérant des spécialistes du moulage comme Donatelle Plastics pour intégrer les substrats de circuits avec les boîtiers médicaux. Les acteurs établis des dispositifs, notamment Abbott, exploitent de larges bases installées dans les soins du diabète pour vendre en complément des patchs imprimés de nouvelle génération.

Les startups poursuivent des opportunités dans des espaces non exploités. La série C de 125 millions USD de Pragmatic Semiconductor finance des circuits intégrés flexibles à faible coût pour les blisters intelligents. Neuranics utilise de nouveaux capteurs magnétorésistifs pour poursuivre des niches de surveillance neurologique. En orthopédie, la série d'acquisitions de Zimmer Biomet intègre des capteurs dans les implants de révision, reliant les prothèses physiques à l'analytique en nuage.

Les collaborations stratégiques se multiplient. Imec et le MIT co-développent des modules miniaturisés de gestion de l'énergie pour réduire les facteurs de forme des dispositifs portables. Flex étend sa capacité à Dallas pour accueillir des lignes de circuits imprimés médicaux à rotation rapide, fusionnant le matériel informatique de pointe en intelligence artificielle avec des réseaux de capteurs imprimés. Dans l'ensemble, les entreprises combinant la propriété intellectuelle sur les matériaux, le savoir-faire en impression à grand volume et la maîtrise réglementaire bénéficient d'un avantage clair.

Leaders du Secteur des Électroniques Imprimées dans le Secteur de la Santé

Jabil Inc.

Bebop Sensors Inc.

Sensing Tex S.L

E Ink Holdings Inc.

Flex Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mai 2025 : Imec s'est associé au Laboratoire de Recherche en Électronique du MIT pour accélérer les soins de santé personnalisés grâce aux technologies avancées d'électroniques imprimées.

- Avril 2025 : Zimmer Biomet a finalisé l'acquisition de Paragon 28, renforçant ses offres pour le pied et la cheville avec des fonctionnalités d'implants intelligents reposant sur les électroniques imprimées.

- Avril 2025 : Neuranics a obtenu 8 millions USD pour faire progresser la technologie de détection magnétique TMR pour les dispositifs médicaux.

- Mars 2025 : DuPont a annoncé la direction de sa prochaine filiale électronique « Qnity », ciblant les substrats et encres pour le secteur de la santé.

- Mars 2025 : Zimmer Biomet a reçu l'autorisation de la FDA pour l'implant de genou fémoral Persona Revision SoluTion enregistré avec des capacités intégrées d'électroniques imprimées.

- Février 2025 : Flex a ouvert une installation de 37 160 m² à Dallas pour stimuler la production de systèmes d'alimentation prêts pour l'intelligence artificielle intégrant des composants imprimés pour les clients médicaux.

Périmètre du Rapport sur le Marché Mondial des Électroniques Imprimées dans le Secteur de la Santé

Les électroniques imprimées sont des composants/dispositifs électroniques pouvant être fabriqués par impression de précision. Les circuits flexibles sont imprimés sur des films et des matériaux souples pour diverses applications dans le secteur de la santé en utilisant des techniques d'impression avancées telles que la sérigraphie, la flexographie, la lithographie offset, l'héliogravure et l'impression à jet d'encre.

Le marché des électroniques imprimées dans le secteur de la santé est segmenté par type (capteurs imprimés, électroniques étirables et RFID imprimé) et par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). L'étude fournit également une analyse détaillée de l'impact de la COVID-19 sur le marché.

Les tailles et prévisions du marché sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Biocapteurs Imprimés | Capteurs de Glycémie |

| Bandelettes de Test pour Maladies Infectieuses | |

| Autres Biocapteurs | |

| Capteurs Physiologiques Imprimés | Électrodes ECG/EEG |

| Patchs de Température/pH | |

| Étiquettes RFID/NFC Imprimées | |

| Électroniques Hybrides Étirables et Flexibles | |

| Microfluidiques Imprimées | |

| Autres Composants Imprimés (Antennes, Éléments Chauffants) |

| Sérigraphie |

| Impression à Jet d'Encre |

| Héliogravure/Flexographie |

| Jet d'Aérosol et Impression 3D |

| Surveillance des Patients et Dispositifs Portables |

| Tests de Diagnostic et Point de Soins |

| Administration de Médicaments et Patchs Intelligents |

| Emballages Pharmaceutiques et Anti-Contrefaçon |

| Imagerie Médicale et Dispositifs Thérapeutiques |

| Autres |

| Hôpitaux et Cliniques |

| Prestataires de Soins à Domicile |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Laboratoires de Diagnostic |

| Instituts Académiques et de Recherche |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de Coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type | Biocapteurs Imprimés | Capteurs de Glycémie | |

| Bandelettes de Test pour Maladies Infectieuses | |||

| Autres Biocapteurs | |||

| Capteurs Physiologiques Imprimés | Électrodes ECG/EEG | ||

| Patchs de Température/pH | |||

| Étiquettes RFID/NFC Imprimées | |||

| Électroniques Hybrides Étirables et Flexibles | |||

| Microfluidiques Imprimées | |||

| Autres Composants Imprimés (Antennes, Éléments Chauffants) | |||

| Par Technologie d'Impression | Sérigraphie | ||

| Impression à Jet d'Encre | |||

| Héliogravure/Flexographie | |||

| Jet d'Aérosol et Impression 3D | |||

| Par Application | Surveillance des Patients et Dispositifs Portables | ||

| Tests de Diagnostic et Point de Soins | |||

| Administration de Médicaments et Patchs Intelligents | |||

| Emballages Pharmaceutiques et Anti-Contrefaçon | |||

| Imagerie Médicale et Dispositifs Thérapeutiques | |||

| Autres | |||

| Par Utilisateur Final | Hôpitaux et Cliniques | ||

| Prestataires de Soins à Domicile | |||

| Entreprises Pharmaceutiques et Biotechnologiques | |||

| Laboratoires de Diagnostic | |||

| Instituts Académiques et de Recherche | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays Nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de Coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des électroniques imprimées dans le secteur de la santé ?

La taille du marché des électroniques imprimées s'élève à 2,74 milliards USD en 2026 et devrait atteindre 5,2 milliards USD d'ici 2031.

Quel domaine d'application génère le plus de revenus aujourd'hui ?

La surveillance des patients et les dispositifs portables ont représenté 37,15 % des revenus mondiaux en 2025, reflétant une forte demande pour les technologies de soins à distance.

Quelle région se développe le plus rapidement ?

La région Moyen-Orient et Afrique devrait croître à un TCAC de 15,16 % jusqu'en 2031, portée par les investissements dans les infrastructures de santé et les diagnostics mobiles.

Pourquoi la sérigraphie est-elle encore dominante dans la production ?

La sérigraphie détient 52,25 % de part de marché car elle offre une évolutivité éprouvée et une familiarité réglementaire, ce qui maintient les coûts unitaires bas pour les capteurs jetables.

Quel est le principal obstacle réglementaire pour les nouveaux dispositifs ?

Les longs cycles de validation de la FDA et de l'EMA, s'étendant souvent au-delà de six mois, retardent le lancement commercial des nouvelles électroniques imprimées.

Quel segment présente le plus fort potentiel de croissance future ?

Les électroniques hybrides étirables et flexibles sont prêtes à se développer à un TCAC de 16,02 % à mesure que les matériaux autoréparateurs permettent des dispositifs portables et implantables de nouvelle génération.

Dernière mise à jour de la page le: