Taille et part du marché de la sérigraphie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

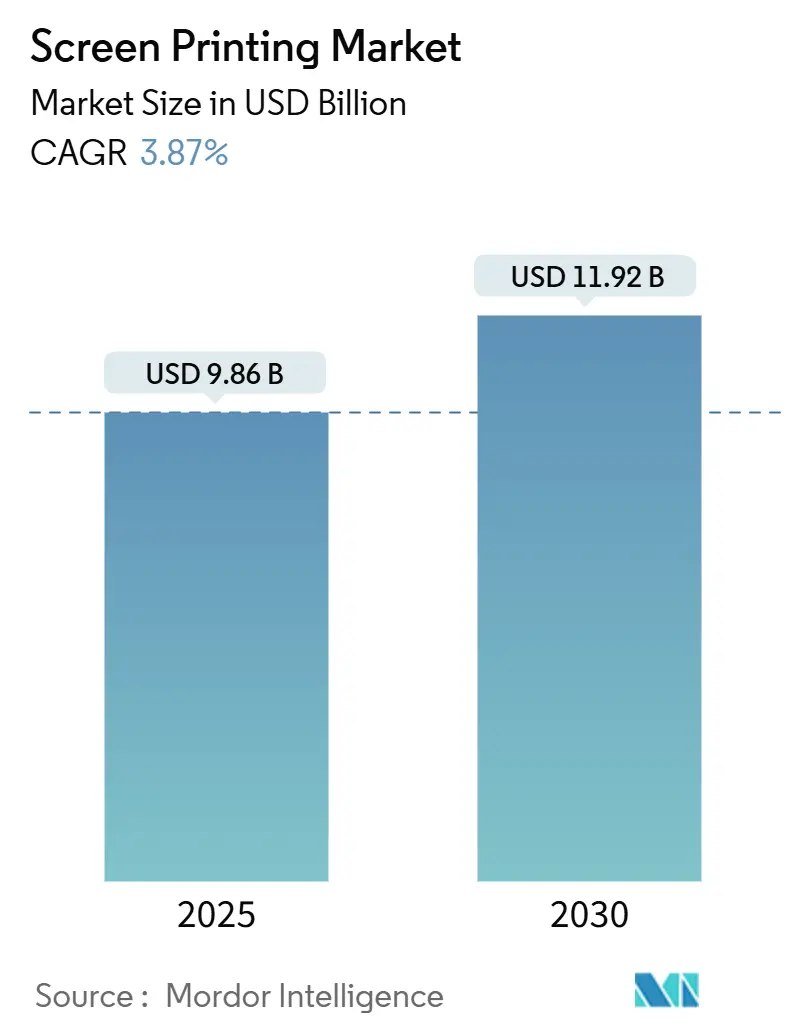

| Taille du Marché (2025) | 9.86 Milliards de dollars |

| Taille du Marché (2030) | 11.92 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sérigraphie par Mordor Intelligence

La taille du marché de la sérigraphie a atteint 9,86 milliards USD en 2025 et devrait progresser jusqu'à 11,92 milliards USD d'ici 2030 à un TCAC de 3,87 %, reflétant une demande soutenue dans les applications textiles, d'emballage et d'électronique fonctionnelle. La décoration traditionnelle de vêtements cède des marges au dépôt de traces conductrices pour l'électronique imprimée, où la technologie de sérigraphie offre une épaisseur de film, une adhérence et une latitude de matériaux supérieures par rapport à l'impression à jet d'encre. L'Asie-Pacifique ancre la croissance alors que les exportations textiles chinoises progressent et que l'assemblage électronique indien se développe dans le cadre de programmes d'incitation, tandis que les convertisseurs nord-américains s'engagent sur plusieurs années de capacité pour les étiquettes de commerce électronique nécessitant des encres épaisses et durables. En Europe, des seuils plus stricts de composés organiques volatils (COV) au titre du règlement REACH et de la directive Écoconception accélèrent la transition vers des formulations à base d'eau, stimulant les dépenses d'investissement dans des systèmes de lavage en circuit fermé. Parallèlement, des groupes de capital-investissement ciblent le marché de la sérigraphie pour ses flux de trésorerie prévisibles, catalysant des acquisitions qui regroupent les services de prépresse, d'impression et d'exécution des commandes.

Principaux enseignements du rapport

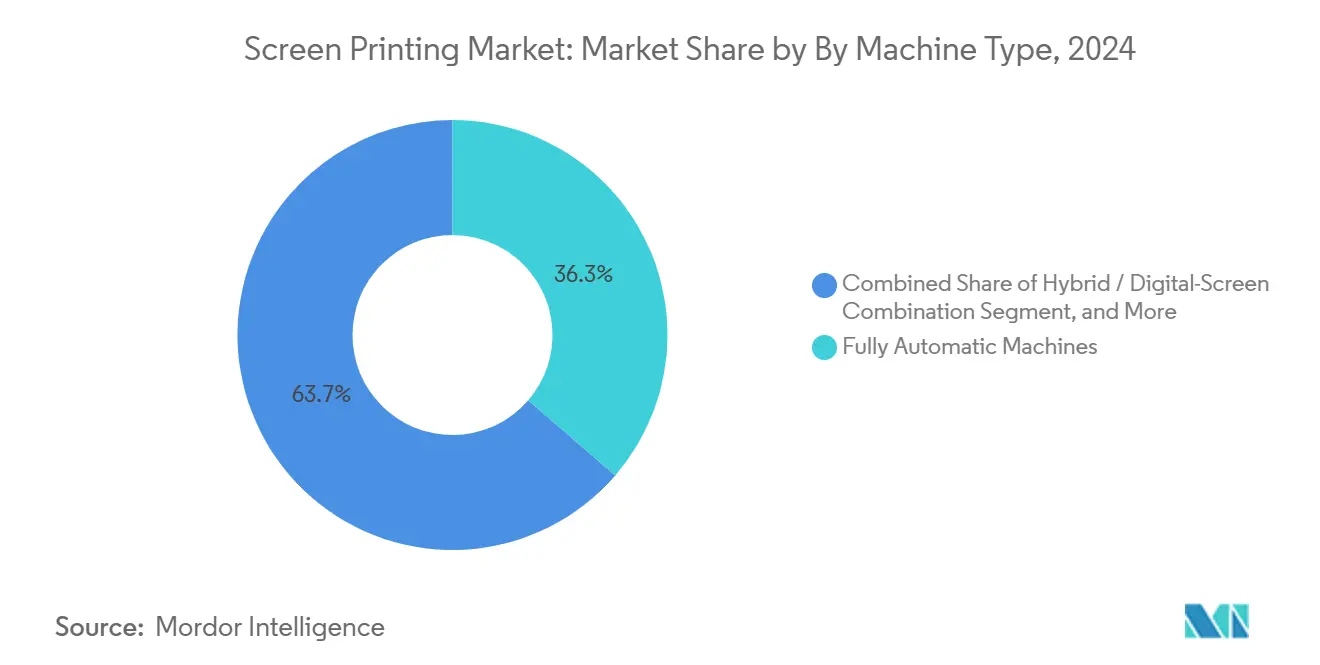

- Par type de machine, les presses entièrement automatiques ont dominé avec une part de revenus de 36,33 % en 2024, tandis que les systèmes hybrides numérique-sérigraphie devraient se développer à un TCAC de 5,10 % jusqu'en 2030.

- Par substrat, les textiles représentaient 48,16 % des ventes de 2024, tandis que les films conducteurs devraient croître à un TCAC de 5,60 % jusqu'en 2030.

- Par type d'encre, le plastisol affichait une part de 39,61 % en 2024 ; les formulations conductrices devraient enregistrer un TCAC de 6,30 % jusqu'en 2030.

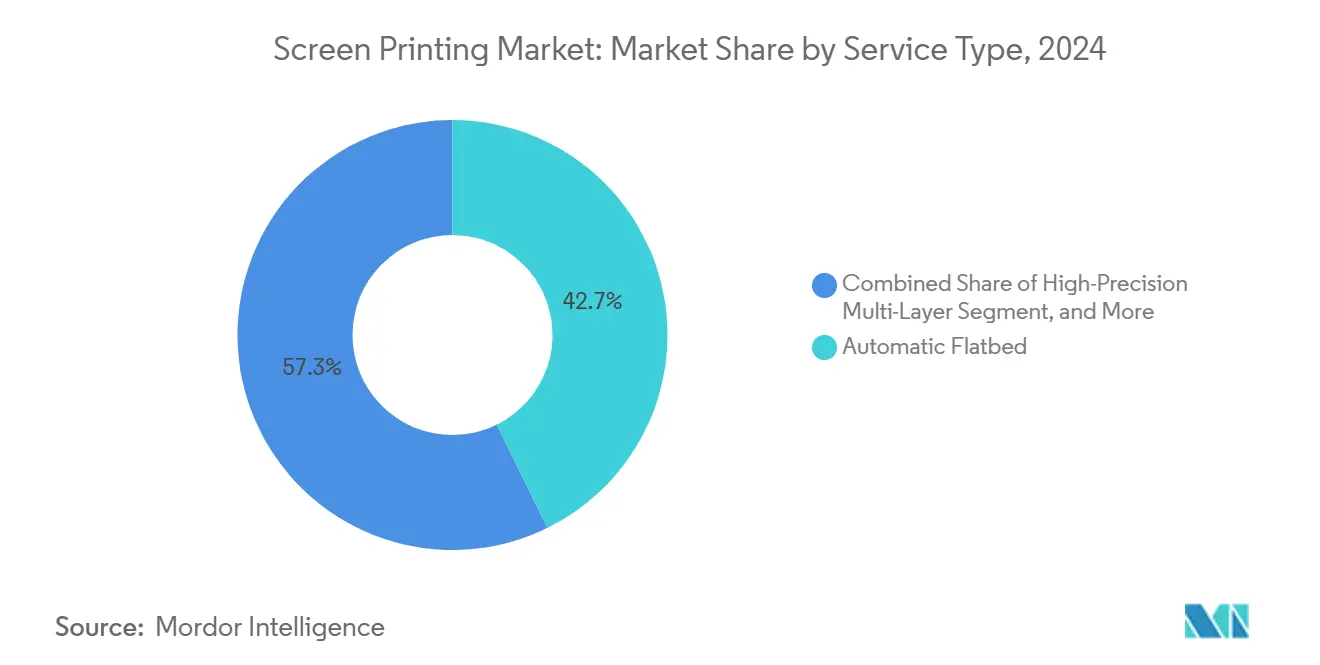

- Par type de service, l'impression sur plateau plat automatique a contribué à 42,71 % des revenus de 2024 ; les services multicouches de précision progresseront à un TCAC de 5,40 % durant la période de prévision.

- Par utilisateur final, l'habillement et la mode ont capté 40,07 % des revenus en 2024, tandis que les applications électroniques devraient progresser à un TCAC de 6,00 % jusqu'en 2030.

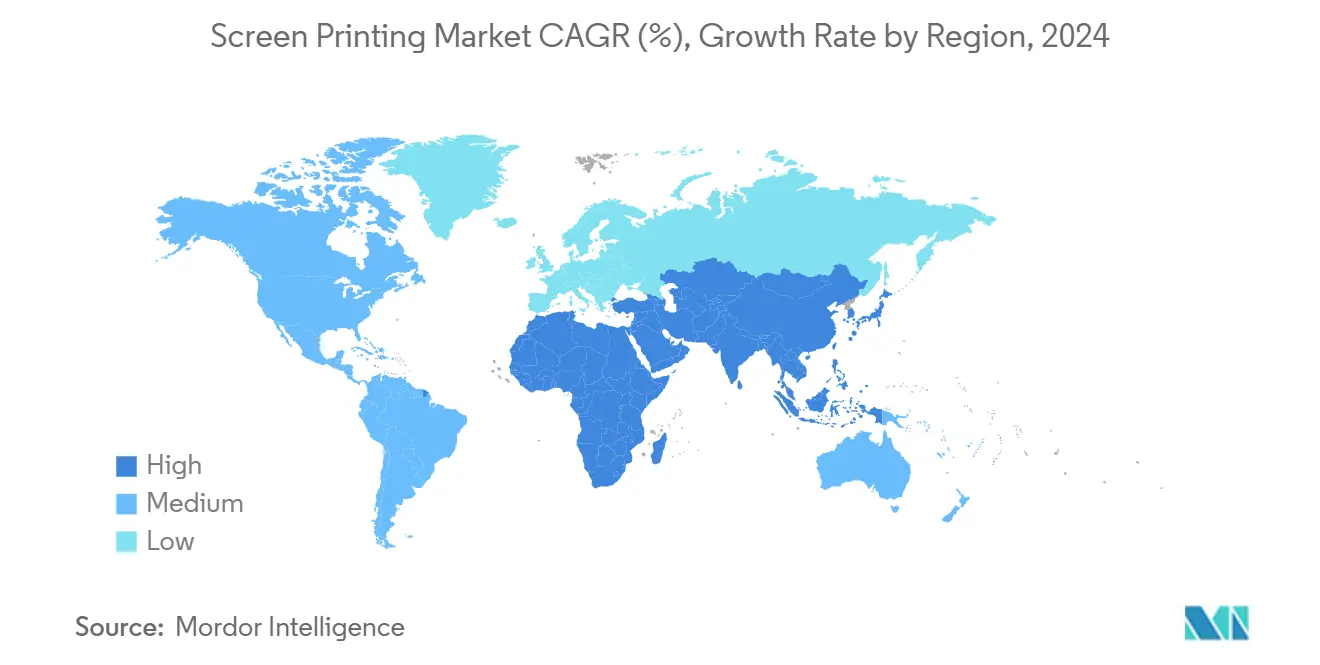

- Par géographie, l'Asie-Pacifique détenait 34,55 % du chiffre d'affaires de 2024 et est positionnée pour la plus forte expansion régionale à un TCAC de 4,80 % jusqu'en 2030.

Tendances et perspectives du marché mondial de la sérigraphie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de vêtements personnalisés et d'articles promotionnels | +0.80% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion de l'impression d'emballages et d'étiquettes pour la logistique du commerce électronique | +0.70% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption d'encres à base d'eau et écologiques dans le cadre d'un durcissement des réglementations | +0.60% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence de traces conductrices sérigraphiées pour l'électronique imprimée et les appareils IoT | +0.90% | Asie-Pacifique, Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Transition des intérieurs automobiles vers des films et capteurs IHM sérigraphiés | +0.50% | Europe et Asie-Pacifique, Amérique du Nord sélective | Moyen terme (2 à 4 ans) |

| Personnalisation de masse à la demande rendue possible par les plateformes d'impression en ligne | +0.40% | Mondial, adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Émergence de traces conductrices sérigraphiées pour l'électronique imprimée et les appareils IoT

La sérigraphie dépose des couches métalliques entre 5 µm et 25 µm, offrant une faible résistance de feuille essentielle pour les circuits flexibles utilisés dans la surveillance des batteries, les chauffages LiDAR et les commutateurs moulés dans la masse. Les équipementiers automobiles spécifient des pâtes d'argent ou de cuivre sur polyimide et PET, car le procédé associe le débit à l'adhérence sur des films thermostables. Les centres de recherche d'Asie-Pacifique standardisent les protocoles d'essai dans le cadre de la norme IEC 62899, accordant aux équipes d'approvisionnement la confiance nécessaire pour lancer des contrats en volume.[1]Source : Commission électrotechnique internationale, « Série IEC 62899 sur l'électronique imprimée », iec.ch À mesure que les smartphones, les appareils portables et les étiquettes intelligentes se multiplient, les usines régionales font évoluer les lignes rotatives qui associent le contrôle de tension rotatif à un repérage au micron près. La technologie sert également les capteurs intégrés aux textiles, faisant le lien entre les cartes rigides et les hybrides flexibles entièrement imprimés.

Adoption d'encres à base d'eau et écologiques dans le cadre d'un durcissement des réglementations

Les limites relatives aux phtalates du règlement REACH et le règlement européen sur l'écoconception accélèrent l'élimination progressive des plastisols en Europe, incitant les convertisseurs à installer des bacs de lavage en circuit fermé et des unités de récupération. L'Agence fédérale allemande de l'environnement a signalé que les systèmes à base d'eau représentaient plus de 40 % des nouvelles lignes textiles en 2024, contre 28 % quatre ans auparavant.[2]Agence fédérale allemande de l'environnement, « Adoption des encres à base d'eau dans la sérigraphie textile 2024 », umweltbundesamt.de Les marques se conformant à la loi française AGEC privilégient les revêtements barrières à base d'eau qui adhèrent au carton recyclé sans délaminage. Les imprimeurs nord-américains font écho à cette transition pour satisfaire les tableaux de bord des détaillants et les plafonds municipaux de COV, en adoptant des lignes UV-LED qui réduisent l'énergie de séchage tout en éliminant les fours de séchage. Les fournisseurs de toiles enduisent désormais avec des répulsifs en silicone optimisés pour les encres à faible viscosité, réduisant encore davantage les temps d'arrêt des presses.

Expansion de l'impression d'emballages et d'étiquettes pour la logistique du commerce électronique

Les volumes de colis exigent des étiquettes durables à données variables capables de résister à l'abrasion et aux variations thermiques dans les centres de distribution. Le secteur nord-américain des emballages souples était évalué à 38,6 milliards USD en 2024 et croît de 3,9 % par an, les sérigraphes servant les films de snacks métallisés et les scellés inviolables.[3]Association des emballages souples, « Marché nord-américain des emballages souples 2024 », flexpack.org Les presses à plateau plat traitant des feuilles ondulées intègrent désormais des caméras de vision qui repèrent les microtextes et les codes QR à 3 000 impressions par heure. Les marques pharmaceutiques exploitent les passages multicouches pour intégrer des pigments réactifs aux UV et des feuilles holographiques pour la conformité à la sérialisation. Le règlement européen 2025 sur les emballages et les déchets d'emballages pousse les convertisseurs vers des adhésifs à base d'eau qui ne contaminent pas les flux de recyclage du polyéthylène.[4]Commission européenne, « Règlement sur les emballages et les déchets d'emballages 2025 », ec.europa.eu

Demande croissante de vêtements personnalisés et d'articles promotionnels

Les plateformes d'impression en ligne acheminent les commandes urgentes vers des ateliers de sérigraphie régionaux équipés de carrousels automatiques, préservant l'efficacité des coûts pour les commandes supérieures à 50 unités. La technologie de sérigraphie reste en tête sur les vêtements foncés grâce à ses blancs opaques et à ses effets spéciaux tels que les couches gonflantes et réfléchissantes. La Chine a exporté 109,04 milliards USD de textiles en 2024, soit une augmentation de 5,04 % en glissement annuel, alimentant les distributeurs occidentaux qui apprécient les vêtements de sport et de travail sérigraphiés. Les règles de responsabilité élargie des producteurs en Europe mettent l'accent sur les graphismes capables de résister à plus de 50 lavages industriels, renforçant la demande de formulations robustes de plastisol et de silicone. Les licences sportives universitaires nord-américaines soutiennent également la capacité des carrousels multicolores et multicouches.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cannibalisation par les technologies d'impression numérique, DTG et DTF | -0.60% | Mondial, plus prononcé en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Volatilité des prix des toiles spéciales, des émulsions et des matières premières de plastisol | -0.40% | Mondial, avec un impact prononcé en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour la sérigraphie multicouche et haute précision | -0.30% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intensité capitalistique des presses carrousel automatisées et rotatives pour les PME | -0.30% | Mondial, particulièrement prononcé pour les PME dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Cannibalisation par les technologies d'impression numérique, DTG et DTF

Les systèmes d'impression directe sur vêtement et d'impression directe sur film suppriment la configuration et permettent des couleurs illimitées, détournant les tirages de micro-marques inférieurs à 100 pièces des presses carrousel. Les constructeurs d'équipements regroupent désormais des têtes à jet d'encre avec des stations rotatives afin que les données variables s'impriment numériquement tandis que les couches de base et les vernis tactiles restent analogiques. Les convertisseurs d'étiquettes signalent une augmentation des devis présentant des empreintes hybrides, les équipes d'approvisionnement cherchant à équilibrer le risque entre le coût par impression et la rapidité d'exécution. L'asymétrie persiste : le numérique triomphe en matière de complexité de conception ; la sérigraphie excelle en opacité, durabilité et économie unitaire au-delà des volumes seuils de rentabilité. Par conséquent, les programmes de formation mettent l'accent sur la polyvalence des opérateurs pour gérer indifféremment les travaux numériques et sérigraphiques.

Volatilité des prix des toiles spéciales, des émulsions et des matières premières de plastisol

La résine de polychlorure de vinyle a atteint en moyenne 5 700 à 5 850 CNY par tonne en 2024, les fluctuations du brut et les arrêts de production de chlore-alcali se répercutant dans les chaînes d'approvisionnement. Les délais de livraison des toiles en monofilament de polyester se sont étendus à 12 semaines après la consolidation des fournisseurs, laissant les imprimeurs sous contrat vulnérables aux accords à prix bloqués. Les polymères d'émulsion suivant le naphta ont augmenté de 15 % tout au long de 2024, comprimant les marges des petites et moyennes entreprises dépourvues d'outils de couverture. Certains convertisseurs réagissent en standardisant les maillages pour mutualiser les achats, tandis que d'autres négocient des clauses d'escalade des coûts liées aux indices énergétiques. La budgétisation des investissements pour l'automatisation ralentit lorsque la volatilité des matières premières obscurcit les hypothèses de retour sur investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les systèmes hybrides font le lien entre les flux de travail analogiques et numériques

Les unités entièrement automatiques ont généré 36,33 % des revenus de 2024, reflétant la priorité accordée par les décorateurs de vêtements au débit, à l'alignement multicolore et au séchage en ligne. Les presses hybrides numérique-sérigraphie, bien que moins nombreuses en parc installé, enregistreront le TCAC le plus élevé du segment à 5,10 %, les convertisseurs défendant les tirages de longueur moyenne où les clients exigent encore des vernis en relief, des effets métalliques ou des blancs opaques. Ces plateformes placent des têtes piézoélectriques en amont des stations rotatives ou carrousel, permettant des graphismes versionnés sans arrêter la presse.

Les tables manuelles persistent dans les ateliers artisanaux et les économies émergentes où les coûts de main-d'œuvre sous-coupent l'amortissement de l'automatisation. Les systèmes à cylindre rotatif restent indispensables pour le papier peint sans raccord et le métrage textile continu à des vitesses dépassant 100 mètres par minute, tandis que les plateaux plats dominent les panneaux rigides pour les superpositions électroniques et électroménagères. SPGPrints a élargi l'enveloppe technologique en décembre 2025 avec sa ligne rotative Basalt RSI adaptée aux films conducteurs jusqu'à 508 millimètres de large.

Par substrat : les films conducteurs dépassent les catégories traditionnelles

Les textiles ont fourni 48,16 % du chiffre d'affaires de 2024 grâce aux vêtements de sport, aux tee-shirts promotionnels et aux vêtements de travail. Pourtant, les films conducteurs sur polyimide et PET enregistreront un TCAC de tête de 5,60 % à mesure que les intérieurs automobiles spécifient des couches de capteurs tactiles et des chauffages de batteries. Les plastiques, englobant les bouteilles et les pièces moulées, s'appuient sur l'adhérence et la densité de couleur de la sérigraphie, notamment pour les blancs opaques et les effets métalliques que le moulage par injection ne peut pas reproduire.

Le papier et le carton captent les étiquettes de commerce électronique et les présentoirs ondulés, où les dépôts d'encre denses garantissent la lisibilité des codes-barres et la résistance à l'abrasion. Le verre sert les appareils électroménagers, les miroirs intelligents et les panneaux architecturaux. Les céramiques et les métaux occupent des segments de niche, allant de la décoration de carrelage aux plaques signalétiques industrielles, où la cuisson à haute température et la résistance chimique sont primordiales.

Par type d'encre : les formulations conductrices mènent l'innovation

Le plastisol a conservé 39,61 % des ventes de 2024 grâce à son élasticité, son opacité et son profil de cisaillement indulgent. Les pâtes conductrices, bien que plus faibles en volume, sont prévues à un TCAC de 6,30 % à mesure que les projets automobiles et IoT prennent de l'ampleur. Les encres à base d'eau gagnent des parts dans les textiles et les emballages en carton pour respecter les plafonds de COV, encouragées par le cadre de tarification du carbone en Allemagne. Les systèmes UV-LED, bien qu'au-delà du périmètre des estimations d'études de marché, attirent les imprimeurs d'étiquettes pour leur séchage instantané et leurs factures d'énergie réduites.

Les formulations à base de solvants persistent dans les graphismes extérieurs, mais les règles de qualité de l'air en Californie et dans l'ensemble de l'UE réduisent leur fenêtre d'utilisation. Les mélanges émergents à base de flocons d'argent atteignent des résistances inférieures à 50 mΩ/□ adaptées aux antennes RFID, et la R&D en cours cible les formulations de cuivre et de carbone avec une meilleure stabilité à l'oxydation.

Par type de service : l'impression multicouche de précision capture des niches à haute valeur ajoutée

Les lignes à plateau plat automatique détenaient 42,71 % de la part des revenus en 2024 en servant les convertisseurs d'emballages qui ont besoin d'un débit sur substrat rigide avec une haute précision de repérage. Les services multicouches haute précision dépasseront la catégorie à un TCAC de 5,40 %, portés par la sérialisation pharmaceutique et les valeurs ajoutées des circuits flexibles qui empilent six couches ou plus avec une tolérance de <50 µm. Les lignes rotatives dominent les bandes sans fin de métrage textile, le papier peint et les emballages souples, tandis que les presses à cylindre s'adressent aux décalcomanies céramiques et à la grande signalétique.

Le travail manuel persiste pour les tirages sur mesure qui privilégient l'esthétique artisanale à l'efficacité volumique. Les fournisseurs d'équipements déploient des imageurs laser-vers-écran qui réduisent les étapes de masquage, diminuent les déchets chimiques et élèvent la résolution à 5 080 dpi, rapprochant la sérigraphie de la qualité photolithographique.

Par secteur d'utilisation final : le segment électronique impulse le pivot vers l'impression fonctionnelle

L'habillement et la mode ont représenté 40,07 % des revenus de 2024, mais les clients du secteur électronique, des équipementiers automobiles aux start-ups de capteurs, afficheront le TCAC le plus rapide à 6,00 % jusqu'en 2030, à mesure que les circuits flexibles et les films capacitifs passent du laboratoire à la ligne de production. L'emballage et les étiquettes héritent des volumes du commerce électronique, associant le dépôt d'encre de la sérigraphie aux données variables numériques. La publicité et la signalétique grand format s'appuient sur des couches d'encre épaisses pour la durabilité aux UV.

Les intérieurs automobiles intègrent des graphismes sérigraphiés sur les garnitures et les superpositions, incorporant des touches tactiles et des icônes rétroéclairées. Les composants industriels, des panneaux de commande aux façades d'appareils électroménagers, spécifient des encres sérigraphiques pour leur résistance chimique et à l'abrasion, soutenant une base de demande résiliente.

Analyse géographique

L'Asie-Pacifique a généré 34,55 % des revenus mondiaux en 2024 et progressera à un TCAC de 4,80 % jusqu'en 2030. La Chine domine les textiles grâce à 109,04 milliards USD d'exportations en 2024, aidée par des chaînes d'approvisionnement nationales qui tissent les toiles, formulent les encres et assemblent des carrousels automatiques avec des avantages de coûts dépassant 15 % par rapport aux concurrents occidentaux. Le programme d'incitation lié à la production de l'Inde fait émerger des usines électroniques en construction neuve qui contractent des ateliers de sérigraphie locaux pour des prototypes de capteurs, tandis que les constructeurs de presses japonais pivotent vers des lignes d'électronique imprimée capables d'une production d'étiquettes à 60 m/min. Le Vietnam et le Bangladesh développent la décoration de vêtements à mesure que les marques poursuivent une stratégie d'approvisionnement Chine-plus-un, bien que les lacunes infrastructurelles limitent la profondeur de l'automatisation.

Le marché européen de la sérigraphie se bifurque sous l'effet de la réglementation environnementale. Les entreprises textiles et d'emballage passent aux lignes à base d'eau ou UV-LED pour éviter les pénalités REACH et la taxe carbone de 50 à 150 EUR par tonne attendue dans le cadre de l'élargissement du système d'échange de quotas d'émission de l'UE. Les équipementiers automobiles ajoutent une capacité de couche conductrice pour les films d'interface homme-machine. L'Italie et l'Espagne conservent des maisons artisanales qui servent la mode de luxe et la céramique à des prix premium, tandis que l'Europe de l'Est se positionne sur les coûts de main-d'œuvre pour l'impression de vêtements orientée vers l'exportation. Le Royaume-Uni navigue dans la divergence de conformité post-Brexit mais tire parti de la flexibilité de changement d'encre pour servir les clients de l'UE sans outillage dupliqué.

L'Amérique du Nord se consolide à mesure que les investisseurs recherchent des marges prévisibles : Brookfield a finalisé une privatisation de 2,2 milliards USD de Quad Graphics en 2024 et CCL Industries a payé 1,1 milliard USD pour Checkpoint Systems la même année. L'emballage souple a atteint 38,6 milliards USD en 2024, en hausse de 3,9 % par an, les sérigraphes captant les films métallisés et les étiquettes de traçabilité. Les décorateurs américains adoptent des presses hybrides qui associent des têtes à jet d'encre à des stations rotatives pour combiner personnalisation et vernis tactiles, tandis que le Canada et le Mexique ciblent des composants industriels et automobiles de niche. La demande au Moyen-Orient se concentre dans l'emballage et la publicité extérieure ; l'Afrique du Sud, le Nigeria et l'Égypte constituent les principaux pôles d'impression textile du continent africain malgré un accès limité aux encres spéciales.

Paysage concurrentiel

Le marché de la sérigraphie présente une concentration modérée ; les dix premières entreprises détiennent une part significative des revenus mondiaux, laissant aux acteurs régionaux la possibilité de se spécialiser dans des substrats locaux ou des services à valeur ajoutée. L'activité de capital-investissement s'est accélérée en 2024, les gestionnaires d'actifs recherchant des flux de trésorerie récurrents : Brookfield a acquis Quad Graphics, tandis que CCL Industries a intégré Checkpoint Systems dans son empire des étiquettes.

Les constructeurs d'équipements se différencient par l'automatisation et les capacités hybrides. La ligne rotative Basalt RSI de SPGPrints offre des largeurs allant jusqu'à 508 mm pour les films conducteurs, destinée aux assembleurs électroniques qui pivotent depuis la photolithographie. Le partenariat de M&R avec Xaar intègre des têtes piézoélectriques sur des stations rotatives pour les convertisseurs d'emballages ayant besoin de données variables sans sacrifier les blancs en film épais. L'acquisition de HK Holding par Dai Nippon Printing approfondit son portefeuille de garnitures automobiles, illustrant comment les conglomérats intègrent les composants sérigraphiés dans des stratégies de traitement de surface plus larges.

L'espace blanc d'innovation se concentre sur la personnalisation de masse à la demande et les étiquettes de capteurs à traces conductrices. Les machines hybrides qui placent des couches numériques avant le vernis analogique préservent les marges sur les tirages de longueur moyenne menacés par les flux de travail entièrement numériques. Les grands convertisseurs investissent dans des lignes laser-vers-écran pour réduire les temps d'exposition et éliminer les produits chimiques dangereux, tandis que les petits ateliers reportent les dépenses d'investissement face à la volatilité des matières premières. L'adoption de la norme IEC 62899 débloque des bons de commande plus importants de la part des acheteurs automobiles et médicaux, faisant pencher l'avantage concurrentiel vers les usines dotées de procédures ISO 9001 et d'un contrôle de processus documenté.

Leaders du secteur de la sérigraphie

Toppan Inc.

Dai Nippon Printing Co., Ltd.

CCL Industries Inc.

Quad/Graphics, Inc.

RR Donnelley and Sons Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : M&R Companies s'est associé à Xaar pour intégrer des têtes à jet d'encre piézoélectriques dans les plateformes rotatives de M&R, permettant des flux de travail hybrides pour les convertisseurs d'emballages.

- Février 2025 : Dai Nippon Printing a acquis HK Holding, propriétaire de Hikari Metal Industry, ajoutant des capacités de sérigraphie métallisée et texturée pour les garnitures automobiles.

- Janvier 2024 : Dai Nippon Printing a commencé à exploiter une ligne de revêtement de 2 500 mm dans son usine de Mihara, augmentant la capacité des films optiques de 15 % pour répondre à la demande en matière d'affichage et d'interface homme-machine automobile.

- Décembre 2024 : SPGPrints a lancé le système rotatif Basalt RSI pour l'électronique imprimée avec des largeurs allant jusqu'à 508 mm, ciblant la montée en puissance des circuits flexibles.

Périmètre du rapport mondial sur le marché de la sérigraphie

Le rapport sur le marché de la sérigraphie est segmenté par type de machine (manuelle, semi-automatique, entièrement automatique, rotative, plateau plat, cylindre, combinaison hybride/numérique-sérigraphie), substrat (textiles, plastiques, verre, papier et carton, films conducteurs, autres substrats), type de service (manuel, plateau plat automatique, rotatif, cylindre, multicouche haute précision), type d'encre (plastisol, à base d'eau, durcissable aux UV, à base de solvant, conductrice), secteur d'utilisation final (habillement et mode, emballage et étiquettes, publicité et signalétique, électronique et électronique imprimée, automobile et transport, composants industriels, autres secteurs d'utilisation final), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Machines de sérigraphie manuelles |

| Machines de sérigraphie semi-automatiques |

| Machines de sérigraphie entièrement automatiques |

| Machines de sérigraphie rotatives |

| Machines de sérigraphie à plateau plat |

| Machines de sérigraphie à cylindre |

| Machines hybrides / combinaison numérique-sérigraphie |

| Textiles |

| Plastiques |

| Verre |

| Papier et carton |

| Films conducteurs |

| Autres substrats |

| Sérigraphie manuelle |

| Sérigraphie sur plateau plat automatique |

| Sérigraphie rotative |

| Sérigraphie à cylindre |

| Sérigraphie multicouche haute précision |

| Encres plastisol |

| Encres à base d'eau |

| Encres durcissables aux UV |

| Encres à base de solvant |

| Encres conductrices |

| Habillement et mode |

| Emballage et étiquettes |

| Publicité et signalétique |

| Électronique et électronique imprimée |

| Automobile et transport |

| Composants industriels |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Israël | |

| Qatar | |

| Koweït | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Égypte | |

| Kenya | |

| Maroc | |

| Reste de l'Afrique |

| Par type de machine | Machines de sérigraphie manuelles | |

| Machines de sérigraphie semi-automatiques | ||

| Machines de sérigraphie entièrement automatiques | ||

| Machines de sérigraphie rotatives | ||

| Machines de sérigraphie à plateau plat | ||

| Machines de sérigraphie à cylindre | ||

| Machines hybrides / combinaison numérique-sérigraphie | ||

| Par substrat | Textiles | |

| Plastiques | ||

| Verre | ||

| Papier et carton | ||

| Films conducteurs | ||

| Autres substrats | ||

| Par type de service | Sérigraphie manuelle | |

| Sérigraphie sur plateau plat automatique | ||

| Sérigraphie rotative | ||

| Sérigraphie à cylindre | ||

| Sérigraphie multicouche haute précision | ||

| Par type d'encre | Encres plastisol | |

| Encres à base d'eau | ||

| Encres durcissables aux UV | ||

| Encres à base de solvant | ||

| Encres conductrices | ||

| Par secteur d'utilisation final | Habillement et mode | |

| Emballage et étiquettes | ||

| Publicité et signalétique | ||

| Électronique et électronique imprimée | ||

| Automobile et transport | ||

| Composants industriels | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Israël | ||

| Qatar | ||

| Koweït | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Kenya | ||

| Maroc | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la sérigraphie ?

La taille du marché de la sérigraphie s'établit à 9,86 milliards USD en 2025.

À quelle vitesse la demande mondiale va-t-elle croître au cours des cinq prochaines années ?

Les revenus devraient progresser à un TCAC de 3,87 %, atteignant 11,92 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 4,80 %, portée par les textiles chinois et les programmes électroniques indiens.

Quel segment présente le plus grand potentiel au-delà des textiles ?

Les applications de films conducteurs pour les appareils automobiles et IoT devraient enregistrer le TCAC le plus élevé de 5,60 % parmi les substrats.

Comment les réglementations influencent-elles les choix d'encres ?

Le durcissement des limites de COV au titre du règlement REACH et de réglementations similaires pousse les imprimeurs européens et nord-américains vers des formulations à base d'eau et UV-LED.

Les presses hybrides valent-elles l'investissement ?

Pour les tirages de longueur moyenne, les machines hybrides numérique-sérigraphie défendent les marges en combinant les données variables avec l'opacité et les effets tactiles propres à la sérigraphie.

Dernière mise à jour de la page le: