Taille et parts du marché mondial des soupapes de sûreté

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.36 Milliards de dollars |

| Taille du Marché (2031) | 6.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.02% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des soupapes de sûreté par Mordor Intelligence

La taille du marché des soupapes de sûreté devrait passer de 5,1 milliards USD en 2025 à 5,36 milliards USD en 2026 et est prévue pour atteindre 6,84 milliards USD d'ici 2031, à un TCAC de 5,02 % sur la période 2026-2031. Les perspectives reflètent le respect obligatoire des normes API 526 et ASME dans les installations industrielles, la construction rapide de terminaux GNL et d'infrastructures hydrogène, ainsi que l'expansion de la capacité pharmaceutique nécessitant des dispositifs de protection contre la surpression de qualité sanitaire. L'intensification de la modernisation des raffineries existantes au Moyen-Orient, conjuguée au déploiement croissant de systèmes de maintenance numérique, soutient davantage la demande de dispositifs intelligents compatibles HART ou IIoT. Les conceptions à pilotage affichent la progression la plus rapide avec un TCAC de 7,8 % en raison de leur plus grande capacité et d'un contrôle plus strict des émissions, tandis que les variantes à ressort continuent d'alimenter la vaste base installée. Sur le plan régional, l'Asie-Pacifique est en tête grâce aux importants investissements dans les secteurs chimique, pharmaceutique et hydrogène, tandis que les projets du Moyen-Orient génèrent la croissance la plus soutenue, les actifs vieillissants faisant l'objet de cycles complets de remplacement de vannes.

Points clés du rapport

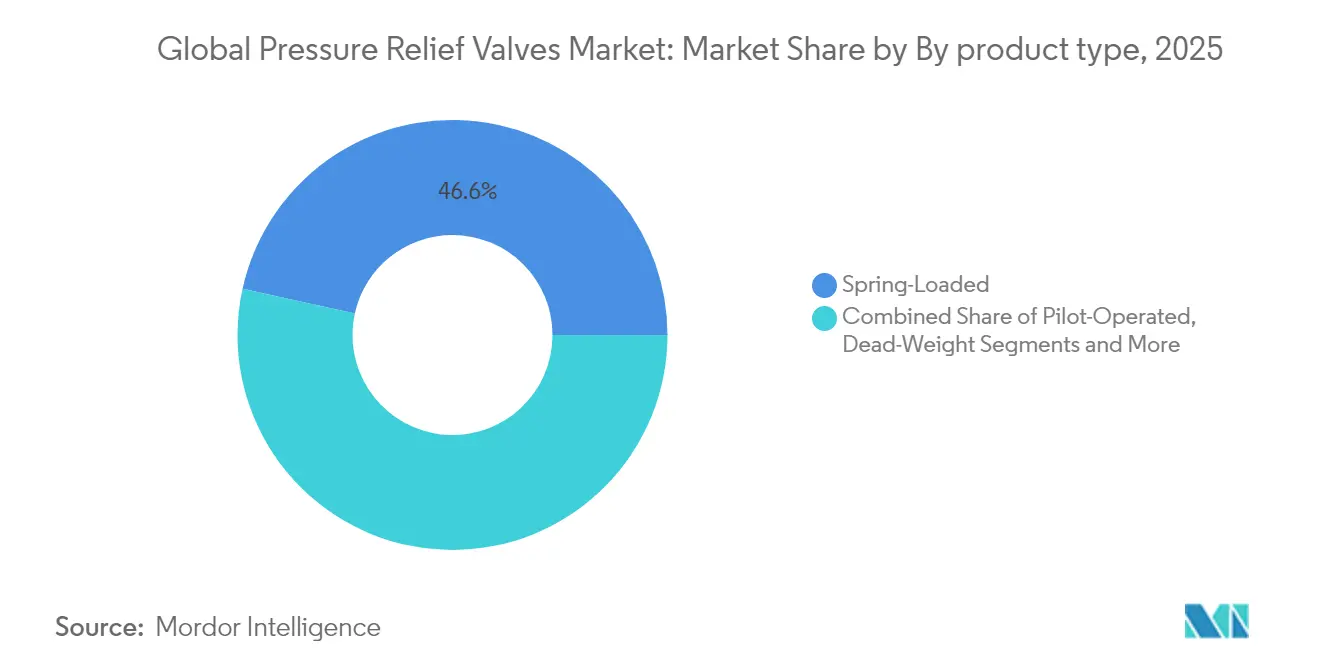

- Par type de produit, les unités à ressort détenaient 46,55 % de la part de marché des soupapes de sûreté en 2025 ; les dispositifs à pilotage progressent à un TCAC de 7,44 % vers 2031.

- Par taille de vanne, la catégorie moyenne (2"-6") a représenté 41,02 % du chiffre d'affaires en 2025 ; les formats grand alésage supérieurs à 6" devraient se développer à un TCAC de 7,74 %.

- Par pression de tarage, les modèles à pression moyenne (150-600 psi) représentaient 41,07 % de la taille du marché des soupapes de sûreté en 2025, tandis que les unités haute pression supérieures à 600 psi affichent un TCAC de 7,68 %.

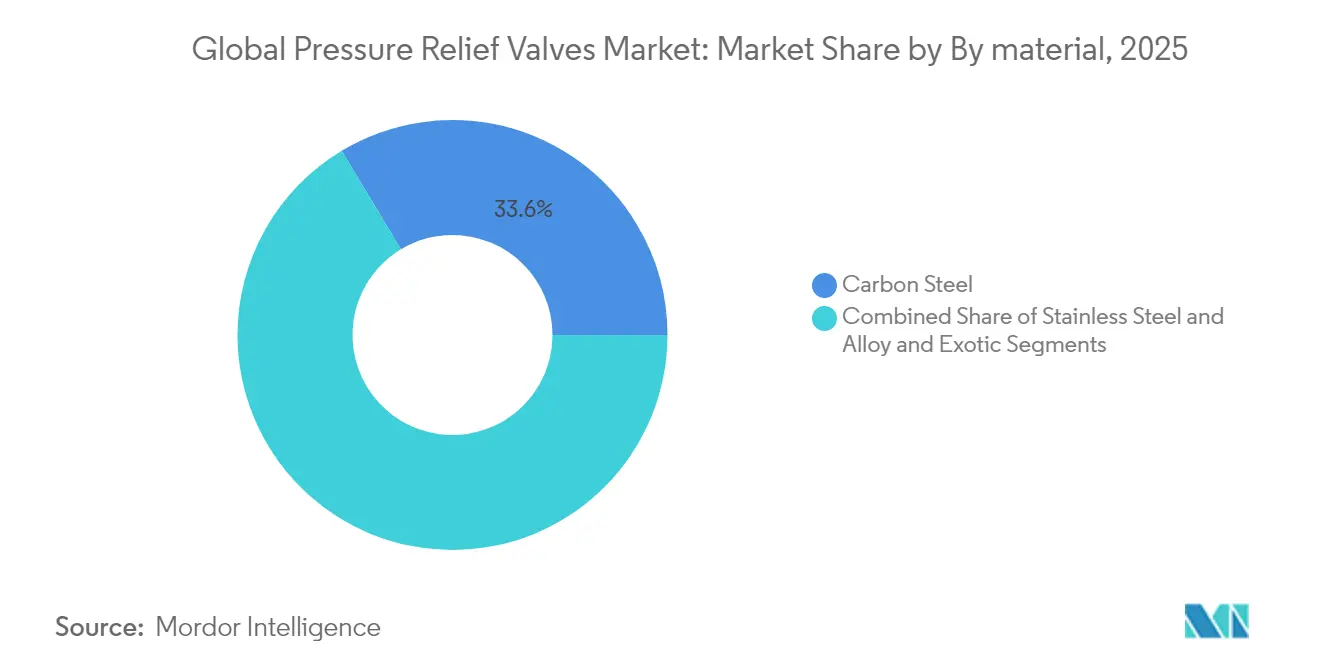

- Par matériau, les nuances en acier inoxydable dominent les applications corrosives et de haute pureté avec la base installée la plus large.

- Par utilisateur final, le pétrole et le gaz ont contribué à hauteur de 32,21 % du chiffre d'affaires en 2025 ; la demande du secteur pharmaceutique et biotechnologique progresse à un TCAC de 8,35 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des soupapes de sûreté

Analyse de l'impact des moteurs de croissance*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | DÉLAI D'IMPACT |

|---|---|---|---|

| Expansion rapide des infrastructures GNL et hydrogène nécessitant une protection contre la surpression à haute intégrité | +1.8% | Mondial, avec des gains précoces en Asie-Pacifique, en Amérique du Nord et au Moyen-Orient | Moyen terme (2-4 ans) |

| Conformité obligatoire API 526/ASME dans les industries de transformation en Amérique du Nord et dans l'UE | +1.2% | Amérique du Nord et UE comme noyau, avec débordement vers les marchés émergents | Long terme (≥ 4 ans) |

| Rénovations d'actifs de raffinage vieillissants au Moyen-Orient entraînant l'intensification des cycles de remplacement des vannes | +0.9% | Moyen-Orient comme noyau, applications sélectives en Amérique latine | Court terme (≤ 2 ans) |

| Croissance de la fabrication intelligente stimulant la demande de soupapes de sécurité à commande numérique (HART, IIoT) | +0.7% | Mondial, avec concentration dans les marchés développés | Moyen terme (2-4 ans) |

| Accélération des ajouts de capacité pharmaceutique en Inde et en Chine nécessitant des soupapes de sûreté sanitaires | +0.6% | Asie-Pacifique comme noyau, notamment l'Inde et la Chine | Court terme (≤ 2 ans) |

| Modernisation des centrales nucléaires et mises à niveau de sécurité nécessitant des systèmes avancés de soulagement de pression | +0.5% | Mondial, avec un accent sur l'Amérique du Nord, l'Europe et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des infrastructures GNL et hydrogène nécessitant une protection contre la surpression à haute intégrité

Les investissements massifs dans les terminaux d'importation de GNL et les projets d'hydrogène vert stimulent la demande de dispositifs de soulagement de pression conçus pour des températures cryogéniques jusqu'à –162 °C et des pressions de service hydrogène jusqu'à 700 bar. Le Règlement technique mondial 13 des Nations Unies impose des dispositifs thermiques de soulagement de pression capables de résister à un incendie extérieur tout en empêchant la rupture du réservoir, poussant les fournisseurs à adopter des alliages résistants au feu et des géométries de décharge à action rapide. Les orientations de l'Association européenne des gaz industriels soulignent également le dimensionnement précis des évents et la résilience structurelle pour les équipements hydrogène en plein air. Des équipements tels que le régulateur TESCOM HV-7000 d'Emerson visent un fonctionnement exempt de contamination pour prolonger la durée de vie en service dans le stockage de véhicules à 700 bar. En conséquence, le marché des soupapes de sûreté bénéficie d'une nette hausse de volume et de valeur grâce à ces nouvelles chaînes énergétiques.[1]Nations Unies, "Règlement technique mondial 13," unece.org

Conformité obligatoire API 526/ASME dans les industries de transformation en Amérique du Nord et dans l'UE

Le code ASME BPVC de 2025 supprime le système à deux classes de récipients et révise l'Annexe 47, renforçant l'examen de conception des équipements sous pression et consolidant la demande de vannes certifiées conformes aux codes. L'API 526 standardise les dimensions des orifices et les dimensions centre-à-face, facilitant le remplacement mais resserrant les critères d'acceptation. Des études montrent que jusqu'à 85 % des problèmes de performance des vannes sont liés à des écarts par rapport au dimensionnement, à l'installation ou à la maintenance prescrits, mettant davantage l'accent sur la formation et le soutien dirigés par les fabricants d'équipements d'origine. La Directive sur les équipements sous pression 2014/68/UE exige que chaque dispositif supérieur à 0,5 bar soit soumis à une évaluation de conformité par des organismes notifiés, entraînant des délais plus longs tout en favorisant les fournisseurs disposant d'équipes de conformité internes.

Rénovations d'actifs de raffinage vieillissants au Moyen-Orient entraînant l'intensification des cycles de remplacement des vannes

De nombreuses raffineries du Moyen-Orient construites lors de phases d'expansion antérieures font désormais face à des bruts plus soufrés et à des normes d'émissions plus strictes, imposant des mises à niveau à grande échelle des systèmes de sécurité. Le programme de Kuwait Oil Company couvrant 14 centres de collecte illustre la complexité de l'insertion de nouvelles unités sans interrompre la production, favorisant ainsi des ensembles de soupapes de sûreté modulaires à installation rapide. Les projets saoudiens attribués à Darvico pour les vannes Masoneilan Série 84K mettent en évidence la demande accrue pour les services vapeur à haute température. Les adaptations d'actionneurs Rotork à Tupras Izmit ont utilisé plus de 900 unités intelligentes, confirmant l'adoption plus large du contrôle intelligent même dans les travaux de remplacement.

Croissance de la fabrication intelligente stimulant la demande de soupapes de sécurité à commande numérique (HART, IIoT)

Les projets Industrie 4.0 intègrent les soupapes de sûreté dans des jumeaux numériques qui suivent en temps réel le nombre de courses, les fuites de siège et la fatigue des ressorts. Les transmetteurs sans fil tels que l'OleumTech HGPT offrent une précision de ±0,075 % sur 5 à 6 000 psi, permettant des stratégies de maintenance conditionnelle qui réduisent les temps d'arrêt non planifiés. La base de déploiement du Rosemount 3051 d'Emerson, comptant plus de 10 millions d'unités, illustre la confiance croissante dans les mesures connectées numériquement. À mesure que la transparence des données s'aligne sur les objectifs ESG et de sécurité des entreprises, la compatibilité numérique devient un facteur de spécification déterminant sur le marché des soupapes de sûreté.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | DÉLAI D'IMPACT |

|---|---|---|---|

| Compression des marges due à la prolifération de fabricants d'équipements d'origine de vannes asiatiques à bas coût | -0.8% | Mondial, avec concentration dans les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Substitution par des disques de rupture dans les skids de bioprocédés à usage unique | -0.6% | Mondial, notamment dans les secteurs pharmaceutique et biotechnologique | Court terme (≤ 2 ans) |

| Volatilité des prix du nickel et de l'acier inoxydable perturbant les structures de coûts | -0.5% | Fabrication mondiale, avec des variations régionales | Court terme (≤ 2 ans) |

| Délais de certification prolongés (DEP, CRN) retardant l'attribution des projets | -0.4% | Europe et Amérique du Nord principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Compression des marges due à la prolifération de fabricants d'équipements d'origine de vannes asiatiques à bas coût

Les fournisseurs asiatiques produisent désormais des soupapes de sûreté conformes aux normes API et ASME à moindre coût, comprimant les marges des acteurs établis. Pour rester compétitives, les marques occidentales mettent l'accent sur les matériaux avancés, les diagnostics prédictifs et le support sur l'ensemble du cycle de vie, que les acteurs à bas prix peinent à égaler. La pression sur les prix est la plus aiguë dans les applications basse pression de commodité, tandis que les applications nucléaires, aérospatiales et hydrogène en service sévère récompensent toujours l'ingénierie premium.

Substitution par des disques de rupture dans les skids de bioprocédés à usage unique

Les bioréacteurs à usage unique gagnent en popularité car les revêtements jetables réduisent le temps de validation du nettoyage. Les disques de rupture offrent une protection stérile à usage unique et évitent les pièces mobiles, réduisant ainsi le risque de contamination. Néanmoins, les disques nécessitent un remplacement après activation et ne peuvent pas se refermer, engendrant des coûts de consommables plus élevés par rapport aux soupapes de sûreté qui se referment, ce qui limite la substitution aux opérations par lots.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La fiabilité des conceptions à ressort rencontre l'essor de la technologie à pilotage

Les vannes à ressort ont conservé la position dominante avec 46,55 % de part en 2025, reflétant des décennies d'équipements installés sur des plages de pression de 4 psig à 6 250 psig et des températures descendant jusqu'à −450 °F. La construction économique, la maintenance simple et la haute disponibilité maintiennent une demande stable dans les raffineries, les usines chimiques et les chaudières industrielles. Les unités à pilotage devraient croître à un TCAC de 7,44 % à mesure que les opérateurs privilégient un contrôle plus strict des fuites et une plus grande capacité dans des encombrements réduits. Des caractéristiques telles que les lignes de détection à distance et l'action de disque modulante s'alignent sur les exigences numériques pour réduire les émissions de méthane et améliorer l'efficacité des procédés, renforçant leur adoption sur le marché des soupapes de sûreté.

La plateforme Baker Hughes Consolidated Type 2900 illustre la flexibilité hybride, permettant la conversion sur site entre les modes pour s'adapter aux conditions de procédé changeantes. Les dispositifs de niche — à poids mort, à broche de flambage et à soufflet équilibré — traitent le transfert de garde, l'étalonnage inviolable ou l'atténuation de la contre-pression, mais leur volume agrégé reste modeste. Les fournisseurs orientent donc leur R&D vers les améliorations à pilotage et l'intégration d'actionneurs intelligents, où les performances supplémentaires justifient une tarification premium.

Par taille de vanne : Les vannes grand alésage captent le redimensionnement des infrastructures

Les vannes de taille moyenne (2"-6") ont contribué à hauteur de 41,02 % du chiffre d'affaires en 2025, couvrant les demandes de débit courantes dans les secteurs du pétrole, de la chimie et de l'énergie. Cependant, le segment grand alésage supérieur à 6" devrait progresser à un TCAC de 7,74 % jusqu'en 2031, les terminaux GNL, les gazoducs et les hubs hydrogène à grande échelle exigeant des surfaces de décharge plus importantes pour un soulagement crédible. La série Fisher EZR d'Emerson couvre des corps jusqu'à NPS 8 avec une pression d'entrée de 1 050 psig, alliant haute capacité et contrôle fin de la pression.

Les défis d'ingénierie s'amplifient rapidement avec le diamètre : le poids, les forces de réaction des tuyères et le bruit nécessitent une attention particulière, et seuls les fournisseurs disposant d'une importante capacité de fonderie et d'essai peuvent être compétitifs. Les petites vannes de moins de 2" persistent dans les laboratoires, l'instrumentation et les skids pharmaceutiques où l'espace, la propreté et les performances précises à faible débit priment sur le débit volumique.

Par pression de tarage : L'intensification des procédés propulse la croissance haute pression

Les dispositifs à pression moyenne entre 150 et 600 psi détenaient 41,07 % de la part de marché des soupapes de sûreté en 2025. Ils demeurent le pilier du raffinage conventionnel et du service vapeur. Les versions haute pression supérieures à 600 psi affichent un TCAC de 7,68 % en raison de la compression de l'hydrogène, du CO₂ supercritique et des craqueurs d'éthylène avancés nécessitant une protection contre la surpression jusqu'à 1 000 bar.

Des matériaux tels que l'Inconel et le Hastelloy garantissent la résistance mécanique et la résistance à la fragilisation par l'hydrogène, bien qu'ils élèvent le prix. Les offres basse pression inférieures à 150 psi trouvent une demande stable dans le traitement de l'eau, le CVC et la transformation alimentaire. Les fournisseurs optimisent les profils de disques et les caractéristiques des ressorts pour atteindre un refermeture rapide à des marges de redescente étroites, essentielle pour réduire les pertes de produit lors du décharge dans des milieux coûteux.

Par matériau : L'acier inoxydable conserve sa primauté malgré l'adoption des alliages spéciaux

Les nuances austénitiques en acier inoxydable SS304/SS316 dominent les applications où la résistance à la corrosion, l'hygiène et la facilité de nettoyage importent, couvrant une large section transversale des lignes chimiques, alimentaires et pharmaceutiques. L'acier au carbone reste pertinent pour les applications non corrosives en raison de son coût inférieur, bien que les nouvelles normes environnementales entraînent la conversion vers des corps revêtus ou plaqués dans de nombreuses raffineries. Les alliages exotiques tels que le Monel ou l'acier inoxydable duplex supportent les services gaz acide, à haute teneur en chlorures ou hydrogène, avec une croissance suivant les projets de séquestration du CO₂ plus profonde et d'ammoniac vert.

Le choix du matériau influence désormais le coût total de possession plus que l'investissement initial. Les opérateurs évaluent les temps d'arrêt, les intervalles d'inspection et la fréquence de nettoyage lors du choix de métaux de meilleure qualité, favorisant les fournisseurs qui offrent des données de cycle de vie documentées.

Par utilisateur final : Le secteur pharmaceutique et biotechnologique offre le TCAC le plus élevé

Le pétrole et le gaz ont maintenu leur leadership avec 32,21 % du chiffre d'affaires en 2025 en raison de l'immense base d'actifs, des puits en amont aux raffineries en aval. Les complexes chimiques et pétrochimiques suivent de près, tandis que la production d'électricité englobe les centrales à vapeur traditionnelles et les réacteurs modulaires de petite taille nucléaires émergents. Les lignes pharmaceutiques enregistrent le TCAC le plus rapide à 8,35 % à mesure que les installations biologiques multiproduits se multiplient en Asie-Pacifique, chacune nécessitant des dispositifs de soulagement traçables et nettoyables en place.

Les secteurs de l'alimentation, des boissons et des services d'eau complètent la demande d'offres sanitaires et basse pression. Les usines de pâtes et papiers continuent de se moderniser pour respecter des limites d'émissions fugitives plus strictes, générant des commandes de remplacement supplémentaires et soutenant le chiffre d'affaires du marché secondaire pour les fabricants d'équipements d'origine sur le marché des soupapes de sûreté.

Analyse géographique

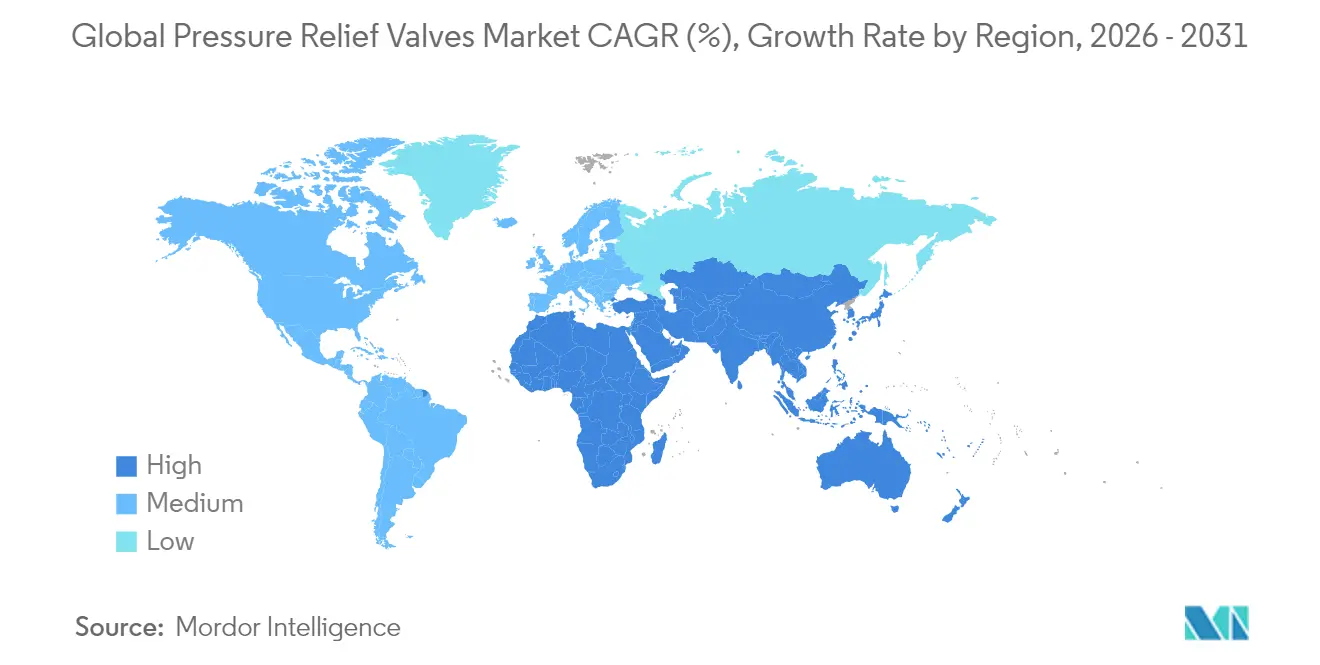

L'Asie-Pacifique a généré 34,18 % du chiffre d'affaires mondial en 2025 et demeure la pierre angulaire de la croissance des volumes. Les investissements chinois et indiens dans l'hydrogène, l'importation de GNL et la production pharmaceutique en vrac donnent aux assembleurs locaux une échelle tout en attirant la technologie des fabricants d'équipements d'origine occidentaux sous licence. Le Japon et la Corée du Sud ajoutent une demande provenant des secteurs chimique avancé et nucléaire qui exigent des soupapes de sécurité de haute pureté et qualifiées sismiquement. Les systèmes de certification locaux convergent avec les normes API et ASME, facilitant l'exportation de dispositifs fabriqués en Asie et élargissant le marché régional des soupapes de sûreté.

Le Moyen-Orient affiche le TCAC le plus rapide à 7,22 % jusqu'en 2031, les rénovations de raffineries existantes sous-tendant d'importants programmes de remplacement de vannes en bloc. Les méga-projets de raffinage saoudiens et la diversification des Émirats arabes unis vers la pétrochimie élargissent la demande de dispositifs de sécurité à haute capacité et haute température. Les gouvernements régionaux soutiennent également les hubs d'exportation d'hydrogène vert, élargissant davantage la demande de vannes haute pression. L'Amérique du Nord maintient une expansion régulière grâce à la conformité stricte aux normes OSHA et EPA, ainsi qu'aux mises à niveau des infrastructures intermédiaires du gaz de schiste. L'Europe met l'accent sur la conformité à la DEP et à la décarbonisation, encourageant l'adoption de vannes compatibles avec les milieux hydrogène et de capture du carbone. L'Amérique latine offre des attributions de projets épisodiques dans le raffinage et l'exploitation minière, tandis que l'Afrique présente des opportunités en phase initiale liées aux terminaux d'exportation de GNL. Dans toutes les zones géographiques, les fonctionnalités de surveillance numérique et de maintenance prédictive entrent de plus en plus en compte dans les décisions d'achat, renforçant la différenciation technologique sur le marché des soupapes de sûreté.

Paysage concurrentiel

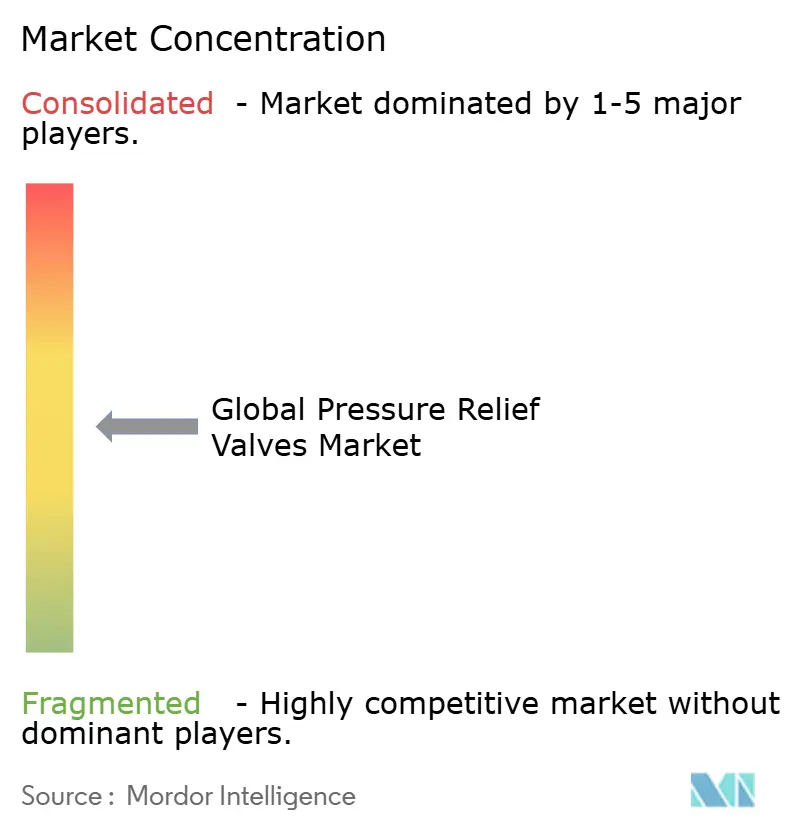

L'offre mondiale est modérément concentrée autour de groupes de contrôle de débit diversifiés qui combinent de larges gammes de produits avec un service mondial. Emerson est en tête grâce aux marques Crosby et Anderson Greenwood, proposant des vannes conventionnelles à pilotage accompagnées de moniteurs acoustiques sans fil qui détectent le frémissement avant l'ouverture. Baker Hughes s'appuie sur les vannes Consolidated ainsi que sur un réseau de centres Green Tag pour les réparations certifiées, transformant le marché secondaire en moteur de revenus récurrents.

Flowserve a élargi son portefeuille de service sévère en acquérant MOGAS pour 290 millions USD, reflétant une stratégie visant à dominer les segments de niche à haute pression, boues et exploitation minière. Crane Company a accepté d'acquérir Precision Sensors & Instrumentation pour 1,06 milliard USD afin de marier les technologies de mesure et de soulagement, signifiant la convergence entre les fonctions de détection et de sécurité.

Les fabricants chinois et indiens à faible coût défient les acteurs établis dans les offres à ressort de commodité, mais les barrières réglementaires élevées dans les applications nucléaires, hydrogène et pharmaceutiques préservent les primes de prix pour les marques établies. L'intensité capitalistique de la fonderie, de l'usinage et des bancs d'essai haute pression limite les nouveaux entrants. Les fournisseurs se différencient donc par des diagnostics numériques, un soutien rapide à la certification DEP/CRN et des réseaux de service sur le terrain qui réduisent le risque de temps d'arrêt pour les opérateurs, maintenant l'équilibre concurrentiel sur le marché des soupapes de sûreté.

Leaders mondiaux du secteur des soupapes de sûreté

Emerson Electric Co.

Baker Hughes Company

Curtiss-Wright Corp.

LESER GmbH & Co. KG

Flowserve Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Crane Company a annoncé l'acquisition de Precision Sensors & Instrumentation auprès de Baker Hughes pour 1,06 milliard USD, renforçant ses capacités de détection de pression notamment dans les applications aérospatiales et nucléaires, avec des ventes projetées pour 2025 de 390 millions USD.

- Mars 2025 : La Commission de réglementation nucléaire des États-Unis a publié le projet NUREG-1482 Révision 4 établissant des lignes directrices actualisées pour les tests en service des pompes et des vannes dans les centrales nucléaires, intégrant les enseignements tirés et l'expérience opérationnelle.

- Juin 2025 : ONGC a annoncé une étude de faisabilité pour une nouvelle raffinerie à Jamnagar, Gujarat, en collaboration avec l'Arabie Saoudite pour l'approvisionnement en pétrole brut, représentant un développement d'infrastructure majeur potentiel nécessitant des systèmes étendus de soulagement de pression.

Périmètre du rapport sur le marché mondial des soupapes de sûreté

Une soupape de sûreté est un type de vanne de sécurité utilisée pour contrôler ou limiter la pression dans un système. Le marché des soupapes de sûreté est segmenté par type de produit, pression de tarage, utilisateur final et géographie. Par type de produit, le marché est segmenté en soupapes à pilotage, à ressort, à poids mort et autres. Par pression de tarage, le marché est segmenté en haute pression, pression moyenne et basse pression. Par utilisateur final, le marché est segmenté en pétrole et gaz, traitement chimique, production d'électricité, papier et pâte à papier, alimentation et boissons, produits pharmaceutiques et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché des soupapes de sûreté dans 14 pays des principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires.

| À ressort |

| À pilotage |

| À poids mort |

| À broche de flambage |

| À soufflet équilibré |

| Jusqu'à 2 pouces |

| 2 pouces - 6 pouces |

| Supérieure à 6 pouces |

| Basse (inférieure à 150 psi) |

| Moyenne (15 - 600 psi) |

| Haute (supérieure à 600 psi) |

| Acier au carbone |

| Acier inoxydable |

| Alliages et matériaux exotiques |

| Pétrole et gaz (amont, intermédiaire, aval) |

| Chimie et pétrochimie |

| Production d'électricité (thermique, nucléaire, énergies renouvelables-hydrogène) |

| Pâte et papier |

| Alimentation et boissons |

| Produits pharmaceutiques et biotechnologie |

| Eau et eaux usées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | À ressort | |

| À pilotage | ||

| À poids mort | ||

| À broche de flambage | ||

| À soufflet équilibré | ||

| Par taille de vanne (pouces) | Jusqu'à 2 pouces | |

| 2 pouces - 6 pouces | ||

| Supérieure à 6 pouces | ||

| Par pression de tarage | Basse (inférieure à 150 psi) | |

| Moyenne (15 - 600 psi) | ||

| Haute (supérieure à 600 psi) | ||

| Par matériau | Acier au carbone | |

| Acier inoxydable | ||

| Alliages et matériaux exotiques | ||

| Par utilisateur final | Pétrole et gaz (amont, intermédiaire, aval) | |

| Chimie et pétrochimie | ||

| Production d'électricité (thermique, nucléaire, énergies renouvelables-hydrogène) | ||

| Pâte et papier | ||

| Alimentation et boissons | ||

| Produits pharmaceutiques et biotechnologie | ||

| Eau et eaux usées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui alimente l'expansion actuelle du marché des soupapes de sûreté ?

La conformité obligatoire aux normes API et ASME, les infrastructures GNL et hydrogène, et les initiatives de fabrication intelligente stimulent collectivement la demande mondiale.

Quel type de produit connaît la croissance la plus rapide ?

Les soupapes de sûreté à pilotage enregistrent un TCAC de 7,44 % jusqu'en 2031, les utilisateurs ciblant une capacité plus élevée et des émissions fugitives plus faibles.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

La Chine et l'Inde investissent massivement dans le raffinage, la chimie et la pharmacie, nécessitant de grands volumes de dispositifs de soulagement conformes aux codes.

Comment les technologies numériques influencent-elles les achats de vannes ?

Les vannes compatibles HART et IIoT fournissent des diagnostics en temps réel et une maintenance prédictive, réduisant les temps d'arrêt et s'alignant sur les objectifs de l'Industrie 4.0.

Quels défis menacent la croissance du marché ?

La concurrence par les prix des fabricants d'équipements d'origine asiatiques à faible coût, la volatilité des matières premières et les cycles de certification DEP ou CRN prolongés peuvent réduire les marges bénéficiaires.

Quel secteur d'utilisateurs finaux présente le potentiel de croissance le plus élevé ?

Les applications pharmaceutiques et biotechnologiques affichent un TCAC de 8,35 % en raison des exigences sanitaires et de l'augmentation de la capacité de production de biologiques.

Dernière mise à jour de la page le: