Taille et Part du Marché des Vannes pour le Pétrole et le Gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

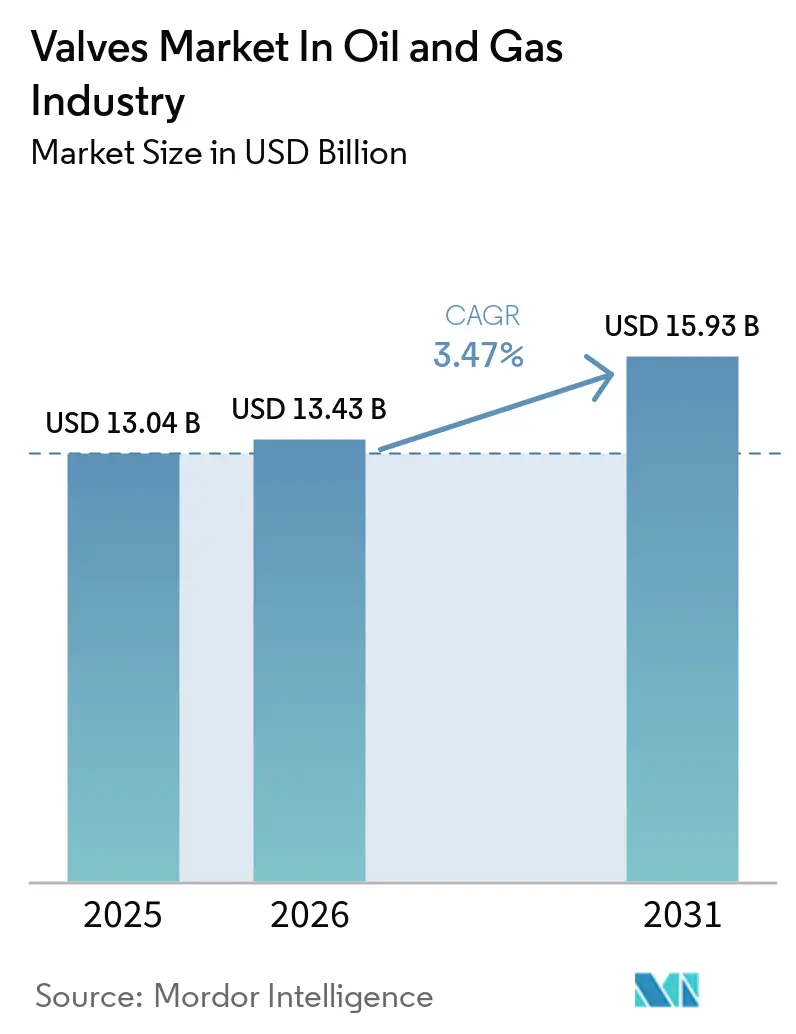

| Taille du Marché (2026) | 13.43 Milliards de dollars |

| Taille du Marché (2031) | 15.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vannes pour le Pétrole et le Gaz par Mordor Intelligence

La taille du marché des vannes dans l'industrie pétrolière et gazière devrait passer de 13,04 milliards USD en 2025 à 13,43 milliards USD en 2026 et devrait atteindre 15,93 milliards USD d'ici 2031, progressant à un CAGR de 3,47 %. Cette expansion régulière reflète le retour des capitaux vers les projets en amont à long cycle, une vague de nouvelles installations de gaz naturel liquéfié et la diffusion rapide des modernisations de vannes intelligentes. Les opérateurs investissent dans une métallurgie compatible avec l'hydrogène pour pérenniser leurs actifs, tout en restant disciplinés dans la sélection des projets face aux fluctuations des prix du Brent. Le déploiement des jumeaux numériques et les réglementations strictes sur les fuites de méthane stimulent la demande de vannes de régulation à faibles émissions, tandis que les risques accrus en matière de cybersécurité favorisent les commandes d'actionneurs électriques sécurisés. L'Asie-Pacifique et le Moyen-Orient dominent les nouvelles installations, tandis que l'Amérique du Nord pilote les modernisations qui prolongent la durée de vie des actifs.

Principaux Enseignements du Rapport

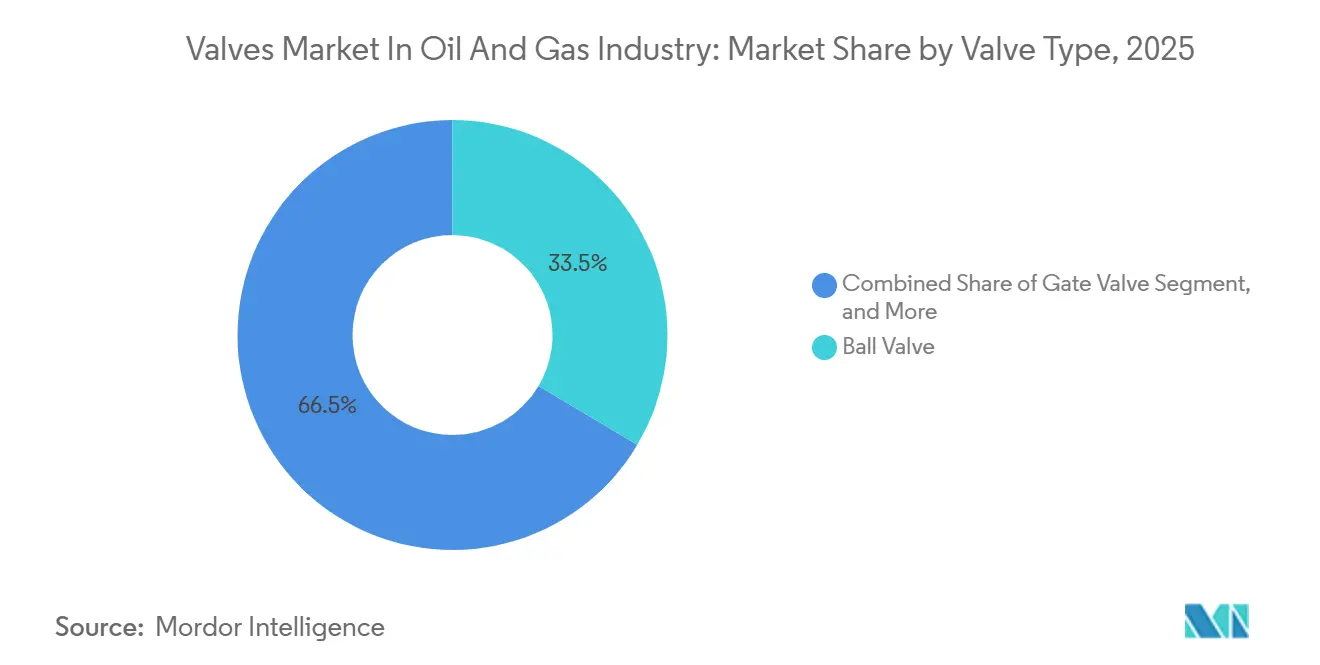

- Par type de vanne, les vannes de régulation devraient se développer à un CAGR de 5,12 % jusqu'en 2031 ; les vannes à bille détenaient 33,53 % de la part de marché des vannes dans l'industrie pétrolière et gazière en 2025.

- Par matériau, l'acier moulé représentait 27,31 % du marché des vannes dans l'industrie pétrolière et gazière en 2025, tandis que les aciers alliés et duplex devraient croître à un CAGR de 4,72 % jusqu'en 2031.

- Par application, le secteur intermédiaire a capté 38,09 % de la part des revenus en 2025 ; les installations de gaz naturel liquéfié devraient progresser à un CAGR de 4,32 % jusqu'en 2031.

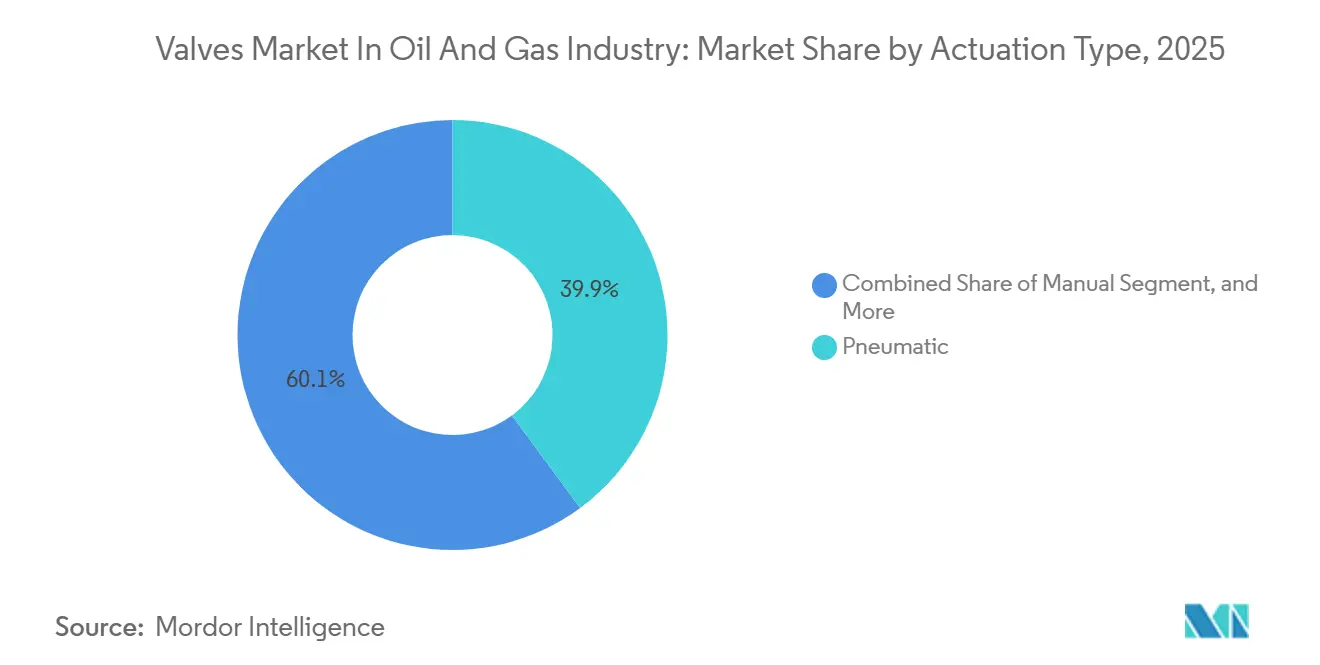

- Par type d'actionnement, les unités pneumatiques dominaient avec une part de 39,87 % en 2025, et l'actionnement électrique devrait enregistrer un CAGR de 4,21 % jusqu'en 2031.

- Par taille, la catégorie 6 à 12 pouces détenait une part de 32,94 % en 2025, tandis que les vannes de plus de 24 pouces devraient croître à un CAGR de 4,01 % jusqu'en 2031.

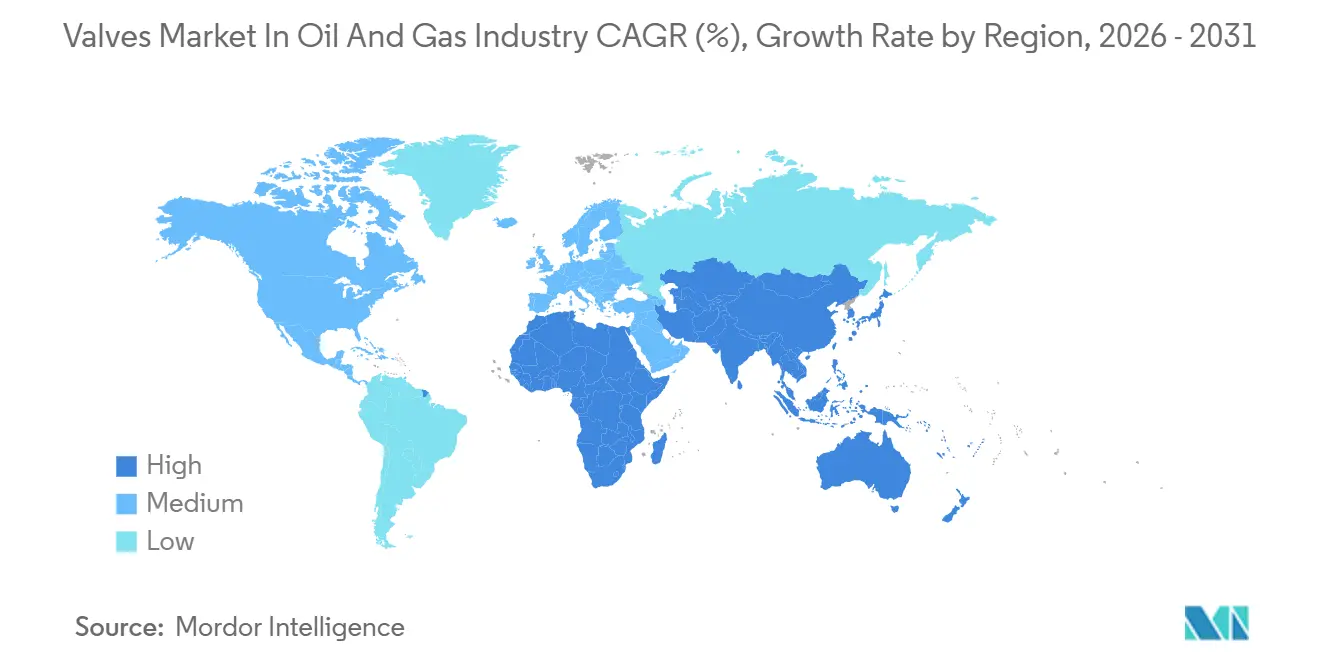

- Par région, l'Asie-Pacifique était en tête avec une part de 41,09 % en 2025 ; le Moyen-Orient devrait afficher le CAGR régional le plus rapide à 4,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Vannes pour le Pétrole et le Gaz

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Croissance des Projets de Pipelines en Amont et Intermédiaires | +0.9% | Asie-Pacifique, Moyen-Orient, Amérique du Nord | Moyen terme (2-4 ans) |

| Essor de la Construction de Terminaux de Gaz Naturel Liquéfié | +0.8% | Moyen-Orient, Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption Accélérée des Vannes Numériques et Intelligentes | +0.6% | Amérique du Nord, Europe, Mondial | Long terme (≥ 4 ans) |

| Réglementations Mondiales Strictes en Matière de Sécurité et d'Émissions | +0.5% | Europe, Amérique du Nord, Mondial | Long terme (≥ 4 ans) |

| Conceptions de Vannes Compatibles avec l'Hydrogène pour la Transition Énergétique | +0.4% | Europe, Amérique du Nord, pôles Asie-Pacifique | Long terme (≥ 4 ans) |

| Actifs Offshore Vieillissants Nécessitant des Modernisations de Vannes | +0.3% | Mer du Nord, Golfe du Mexique, Afrique de l'Ouest | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance des Projets de Pipelines en Amont et Intermédiaires

Les dépenses en amont ont rebondi à 570 milliards USD en 2025 malgré une baisse de 4 % d'une année sur l'autre, et les analystes prévoient une hausse à 738 milliards USD d'ici 2030.[1]Agence Internationale de l'Énergie, "Investissement dans le Pétrole et le Gaz," iea.org Les programmes en eaux profondes au Brésil et le gaz non conventionnel en Arabie Saoudite verrouillent des contrats pluriannuels pour des vannes à opercule et à bille haute pression homologuées pour les services en milieu acide.[2]Baker Hughes Company, "Solutions de Transition Énergétique et de Gaz Naturel Liquéfié," bakerhughes.com La croissance intermédiaire est similaire, Enbridge ayant approuvé une ligne de gaz de 1,4 milliard USD en 2024 tandis qu'ADNOC a financé un réseau d'injection d'eau de mer de 2,4 milliards USD nécessitant des clapets anti-retour résistants à la corrosion. Le réseau national de gazoducs de la Chine ajoute des conduites principales de 48 pouces, stimulant la demande de vannes de plus de 24 pouces. La conformité aux normes API 6D et ISO 15848 est désormais un langage d'approvisionnement standard.

Essor de la Construction de Terminaux de Gaz Naturel Liquéfié

Environ 300 milliards de m³ par an de nouvelle capacité de liquéfaction sont prévus pour être achevés d'ici 2030, menés par 80 milliards de m³ sanctionnés aux États-Unis en 2025. L'expansion du champ Nord de QatarEnergy, d'une valeur de 30 milliards USD, porte la capacité à 126 millions de tonnes par an et nécessite des milliers de vannes à bille cryogéniques et de vannes papillon à triple excentrique conçues pour des températures de −196 °C. Les terminaux d'importation en Inde, au Vietnam et aux Philippines préfèrent les fournisseurs disposant d'un stock local et d'une certification d'essai au feu API 6FA de Baker Hughes. Les aciers alliés et duplex, croissant à un CAGR de 4,72 %, contrent les dommages liés aux cycles thermiques inhérents au service de gaz naturel liquéfié. Les clauses d'après-vente locales dans les contrats EPC élèvent les barrières pour les fournisseurs éloignés.

Adoption Accélérée des Vannes Numériques et Intelligentes

Les déploiements de l'Internet des Objets industriel convertissent les vannes en sources de données pour la maintenance prédictive. Emerson a intégré des processeurs de périphérie dans sa vanne de décharge électrique ASCO 2024, diffusant l'état de l'actionneur vers des tableaux de bord en nuage. La coentreprise Sensia de Schlumberger a réduit les temps d'arrêt des vannes de 18 % dans des usines à gaz du Moyen-Orient grâce à des diagnostics d'apprentissage automatique. L'actionneur IQ3 compatible Bluetooth de Rotork est populaire sur les plateformes non habitées. L'actionnement électrique, dont la croissance est projetée à un CAGR de 4,21 %, s'intègre facilement aux systèmes de contrôle distribués pour un positionnement plus précis que les systèmes pneumatiques. Les cybermenaces suivent la connectivité, incitant les opérateurs à renforcer les réseaux après les avis de la CISA en 2024.

Réglementations Mondiales Strictes en Matière de Sécurité et d'Émissions

L'API a mis à jour son essai au feu 607 en 2024, allongeant la durée de combustion pour les vannes à bille à siège souple. Le règlement européen sur le méthane oblige désormais les opérateurs à quantifier les fuites au niveau des tiges de vannes, favorisant les modernisations avec des garnitures qualifiées ISO 15848. Les États-Unis ont étendu les règles de détection des fuites aux pipelines de collecte en 2024, élargissant le marché des plateformes de vannes intelligentes. La Chine a publié des projets de directives sur le méthane en 2025, tandis que l'Inde a rendu obligatoire la norme API 6D pour tous les nouveaux pipelines en 2024. Des pénalités plus élevées pour non-conformité orientent les budgets vers des conceptions premium à faibles émissions qui réduisent les coûts du cycle de vie.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité du Prix du Pétrole Brut Freinant les Dépenses d'Investissement | -0.8% | Schiste d'Amérique du Nord, régions offshore | Court terme (≤ 2 ans) |

| Transition Croissante vers les Énergies Renouvelables | -0.6% | Europe, Amérique du Nord, Mondial | Long terme (≥ 4 ans) |

| Flambée des Coûts des Aciers Alliés et Inoxydables due aux Droits de Douane | -0.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Risques Croissants en Matière de Cybersécurité dans les Réseaux de Vannes Connectées | -0.3% | Marchés numériquement avancés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du Prix du Pétrole Brut Freinant les Dépenses d'Investissement

Le Brent a fluctué entre 70 et 90 USD par baril en 2024-2025, bloquant les décisions finales d'investissement et réduisant les commandes de vannes pour les projets marginaux.[3]Agence Internationale de l'Énergie, "Investissement dans le Pétrole et le Gaz," iea.org Les dépenses en amont ont reculé de 4 % d'une année sur l'autre à 570 milliards USD en 2025, les opérateurs de schiste privilégiant le flux de trésorerie disponible à la croissance. Les producteurs du Permien ont différé les raccordements, réduisant la demande de vannes de tête de puits, tandis que les actifs de la mer du Nord et du golfe du Mexique se sont orientés vers le déclassement plutôt que vers des remplacements sous-marins coûteux. Les ralentissements réduisent les carnets de commandes plus rapidement que les reprises ne les développent, car les opérateurs hésitent à constituer des stocks de pièces de rechange. Les fournisseurs font ainsi face à des fluctuations cycliques de revenus qui compliquent la planification de la production.

Transition Croissante vers les Énergies Renouvelables

L'investissement dans les énergies renouvelables a atteint 1 900 milliards USD en 2024, soit près du triple des 700 milliards USD investis dans l'approvisionnement en pétrole et gaz. BP, Shell et TotalEnergies se sont engagés à réduire leur production d'hydrocarbures avant 2030, réduisant la demande de vannes pour les nouveaux projets. Le paquet européen Fit for 55 accélère les fermetures de centrales à charbon et réduit la dépendance au gaz naturel, diminuant les futures commandes de vannes d'isolement pour les pipelines de transport. Les fabricants de vannes se diversifient dans les services liés à l'hydrogène et au captage de carbone, mais les normes et les volumes restent embryonnaires, limitant le remplacement des revenus à court terme. L'expertise en hydrocarbures haute pression ne se transfère que partiellement aux flux renouvelables basse pression, obligeant les entreprises à repenser leurs portefeuilles et leur tarification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Vanne : Les Vannes de Régulation Gagnent du Terrain dans les Installations Automatisées

Les vannes de régulation, aidées par les jumeaux numériques, devraient progresser à un CAGR de 5,12 %, dépassant l'ensemble du marché des vannes dans l'industrie pétrolière et gazière. Les vannes à bille ont conservé une part de 33,53 % en 2025 pour l'isolation tout ou rien, tandis que les vannes à opercule dominent dans le forage haute pression et les arbres sous-marins. Les vannes à tournant sphérique et les vannes papillon occupent des niches dans les boues abrasives et les conduites de grand diamètre à basse pression. Le marché des vannes de régulation dans l'industrie pétrolière et gazière devrait se développer à mesure que l'analyse prédictive affine l'optimisation du débit.

La maintenance prédictive maintient un taux de disponibilité élevé des vannes de régulation, incitant les opérateurs à spécifier les cotes d'émissions fugitives ISO 15848 en parallèle avec les essais au feu API 607. L'actionnement électrique améliore la précision du réglage, renforçant la croissance des vannes de régulation. Les barrières à l'entrée concurrentielle s'élèvent avec chaque nouvelle norme, protégeant les acteurs établis qui disposent d'installations d'essai mondiales et de suites de services numériques.

Par Matériau : Les Aciers Alliés et Duplex Progressent dans les Environnements Corrosifs

L'acier moulé détenait une part de 27,31 % en 2025, mais les aciers alliés et duplex devraient croître de 4,72 % par an, car les mélanges de gaz acide et d'hydrogène nécessitent une résistance accrue à la corrosion. Les nuances duplex équipent désormais les trains de traitement du champ Nord élargi du Qatar, tandis que les alliages de nickel équipent le régulateur d'hydrogène HV-7000 d'Emerson. La part de marché des vannes en acier allié dans l'industrie pétrolière et gazière devrait augmenter à mesure que la conformité à la norme NACE MR0175 devient courante.

L'acier forgé reste essentiel pour les têtes de puits à 10 000 psi, tandis que les corps composites sont utilisés pour les unités d'amine à basse pression et hautement corrosives. L'identification positive des matériaux et les rapports d'essais de fonderie sont obligatoires, ajoutant des coûts administratifs qui favorisent les fournisseurs établis disposant de laboratoires de métallurgie intégrés.

Par Application : Les Installations de Gaz Naturel Liquéfié Dépassent la Croissance Intermédiaire

Les actifs intermédiaires représentaient 38,09 % des revenus en 2025, mais les installations de gaz naturel liquéfié sont en bonne voie pour un CAGR de 4,32 % jusqu'en 2031. Le marché des vannes dans l'industrie pétrolière et gazière bénéficie des projets américains approuvés en 2025 et de la vague d'investissements de QatarEnergy. Les cycles de service du gaz naturel liquéfié exigent une intégrité cryogénique, augmentant la teneur en vannes de régulation par train.

La demande en amont est portée par les projets en eaux profondes et non conventionnels, bien que le forage de schiste nord-américain atténué contraigne les volumes. Les modernisations des raffineries en aval maintiennent les ventes de vannes à soupape stables pour les services à haute température. Les pipelines d'hydrogène émergents sont aujourd'hui trop petits pour déplacer les dépenses essentielles liées au gaz naturel liquéfié, mais ils représentent une option pour les fabricants de vannes.

Par Type d'Actionnement : L'Électrique Progresse dans les Opérations à Distance

Les systèmes pneumatiques détenaient une part de 39,87 % en 2025, mais les actionneurs électriques sont prévus à un CAGR de 4,21 % car les installations non habitées favorisent l'intégration numérique prête à l'emploi. Le marché des vannes dans l'industrie pétrolière et gazière est en croissance, porté par l'actionnement électrique, les diagnostics Bluetooth et les mises à jour à distance qui réduisent les trajets en hélicoptère vers les plateformes offshore.

Le comportement de sécurité intégrée donne encore aux systèmes pneumatiques un avantage dans les zones dangereuses où l'air comprimé est abondant. Les boîtes de vitesses manuelles persistent dans les conduites à faible criticité, mais sont remplacées par de petits entraînements électriques à mesure que les règles ergonomiques se renforcent. Les unités hydrauliques et électrohydrauliques conservent leur niche dans les arbres sous-marins à couple élevé.

Par Taille : Les Vannes de Grand Diamètre au Service des Pipelines Principaux et du Gaz Naturel Liquéfié

La catégorie 6 à 12 pouces représentait 32,94 % du marché en 2025, mais les vannes de plus de 24 pouces sont attendues à un CAGR de 4,01 %, portées par les conduites principales de 48 pouces de la Chine et les pipelines d'exportation des États-Unis. Les vannes papillon et à bille de grand alésage gèrent les collecteurs d'alimentation en gaz des installations de gaz naturel liquéfié où le débit prime sur l'encombrement.

Les vannes de moins de 6 pouces dominent les boucles d'instrumentation mais font face à une pression sur les prix de la part des fonderies asiatiques à fort volume. Le marché des vannes dans l'industrie pétrolière et gazière gagne en diversification à mesure que les unités de 12 à 24 pouces équipent les stations de compression, comblant l'écart de taille tout en répondant aux exigences des normes API 6D et ISO 15848.

Analyse Géographique

L'Asie-Pacifique a généré 41,09 % des revenus de 2025, ancrée par l'intégration du réseau de pipelines de la Chine et le développement du gaz de ville en Inde. La Compagnie nationale de réseau de pipelines déploie des conduites principales de 48 pouces, accroissant le besoin de vannes papillon en acier duplex, tandis que le régulateur indien exige la conformité à la norme API 6D, excluant les importations de faible spécification.[4]Conseil de Réglementation du Pétrole et du Gaz Naturel, "Normes et Réglementations des Pipelines," pngrb.gov.in Le Japon et la Corée du Sud poursuivent des projets pilotes sur l'hydrogène, créant des commandes de niche pour les garnitures en alliage de nickel. Les terminaux d'importation de gaz naturel liquéfié en Asie du Sud-Est ajoutent de la capacité de regazéification, mais progressent lentement en raison de difficultés de financement.

Le Moyen-Orient devrait afficher un CAGR de 4,76 % jusqu'en 2031. L'expansion du champ Nord de QatarEnergy spécifie des milliers de vannes cryogéniques conçues pour moins 196 °C, et le développement du gaz de roche serré de Jafurah en Arabie Saoudite nécessite des garnitures en acier duplex résistant au sulfure d'hydrogène. Le réseau d'injection d'eau de mer d'ADNOC exige des clapets anti-retour résistants à la corrosion pour les fluides à haute salinité. Le financement des compagnies pétrolières nationales régionales protège les projets des fluctuations du pétrole brut, maintenant des flux de commandes prévisibles.

L'Amérique du Nord se concentre sur les trains d'exportation de gaz naturel liquéfié le long de la côte du Golfe et les pipelines d'évacuation quittant le bassin Permien. Les États-Unis ont sanctionné 80 milliards de m³ par an de capacité de liquéfaction en 2025, déclenchant une demande de vannes d'isolement de grand diamètre. Pendant ce temps, le déclassement des plateformes vieillissantes du golfe du Mexique soutient l'activité de modernisation pour les vannes d'isolement sous-marines. Le marché européen se contracte face à la baisse des volumes d'hydrocarbures, mais se réoriente vers les mélanges d'hydrogène et les projets de captage de carbone nécessitant des vannes CO₂ haute pression. L'Amérique du Sud dépend des champs pré-sel du Brésil et de l'infrastructure de Vaca Muerta en Argentine, tandis que la croissance de l'Afrique dépend de la monétisation du gaz nigérian et du gaz naturel liquéfié du Mozambique, tempérée par le risque politique.

Paysage Concurrentiel

Les fournisseurs de premier rang Emerson Electric, Flowserve et Baker Hughes intègrent vannes, actionneurs et services numériques, sécurisant des contrats-cadres avec les grandes compagnies pétrolières. Baker Hughes a finalisé l'acquisition de Chart Industries pour 13,6 milliards USD en juillet 2025, accélérant sa gamme de produits pour le gaz naturel liquéfié et l'hydrogène. Flowserve a ajouté une capacité de service sévère en rachetant MOGAS pour 290 millions USD en août 2024, renforçant son avantage dans les unités de cokéfaction des raffineries. L'acquisition de Mastergear par Rotork pour 775 millions USD en octobre 2024 apporte des boîtes de vitesses électriques à couple élevé ciblant les vannes de pipelines de grand diamètre.

Les challengers de taille plus modeste se différencient par des garnitures modulaires et une métallurgie de spécialité. La plateforme à siège interchangeable 2024 de Neway Valve réduit les stocks de pièces de rechange pour les opérateurs. Parker Hannifin a élargi ses vannes à hydrogène à 1 500 bars, exploitant la demande naissante en ravitaillement. La capacité numérique distingue les leaders ; les capteurs intégrés et les protocoles chiffrés facilitent la maintenance prédictive tout en augmentant les enjeux de cybersécurité, obligeant les fournisseurs à se certifier conformément aux directives de la CISA. La conformité aux normes API 6D, 6A, ISO 15848 et NACE MR0175 est désormais une base de référence, les normes d'essai au feu et de fragilisation par l'hydrogène ajoutant des obstacles pour les nouveaux entrants.

Une part croissante des budgets de recherche cible l'infrastructure hydrogène et les pipelines de captage de carbone. Les fabricants capables de valider les matériaux pour le service hydrogène conformément à la norme ISO/TR 15916 sont en position de remporter les premiers projets. Cependant, les faibles volumes initiaux limitent la contribution aux bénéfices, obligeant les entreprises à défendre leurs segments d'hydrocarbures de base tout en incubant des produits de transition.

Leaders du Secteur des Vannes pour le Pétrole et le Gaz

Emerson Electric Co.

Flowserve Corporation

Schlumberger N.V.

Rotork plc

Baker Hughes Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Janvier 2026 : Emerson Electric a effectué la première livraison de régulateurs d'hydrogène HV-7000 pour un pipeline pilote sur la côte du Golfe.

- Juillet 2025 : Baker Hughes a finalisé l'acquisition de Chart Industries pour 13,6 milliards USD, intégrant les technologies cryogéniques et hydrogène.

- Janvier 2025 : Baker Hughes a obtenu une commande importante de vannes et d'actionneurs pour le champ gazier de Jafurah de Saudi Aramco.

- Octobre 2025 : Rotork a finalisé l'acquisition de Mastergear pour 775 millions USD, renforçant la capacité de couple des actionneurs électriques.

Périmètre du Rapport sur le Marché Mondial des Vannes pour le Pétrole et le Gaz

Le rapport sur le marché des vannes dans l'industrie pétrolière et gazière est segmenté par type de vanne (vanne à bille, vanne à opercule, vanne à soupape, vanne papillon, clapet anti-retour, vanne à tournant sphérique, vanne de régulation), matériau (acier moulé, acier forgé, acier inoxydable, aciers alliés et duplex, non métallique et composite), application (amont, intermédiaire, aval, installations de gaz naturel liquéfié), type d'actionnement (manuel, pneumatique, électrique, hydraulique et électrohydraulique), taille (moins de 6 pouces, 6 à 12 pouces, 12 à 24 pouces, plus de 24 pouces), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Vanne à Bille |

| Vanne à Opercule |

| Vanne à Soupape |

| Vanne Papillon |

| Clapet Anti-Retour |

| Vanne à Tournant Sphérique |

| Vanne de Régulation |

| Acier Moulé |

| Acier Forgé |

| Acier Inoxydable |

| Aciers Alliés et Duplex |

| Non Métallique, Composite |

| Amont (Forage, Tête de Puits, Extraction Assistée) |

| Intermédiaire (Pipelines, Terminaux, Stockage) |

| Aval (Raffinage, Pétrochimie) |

| Installations de Gaz Naturel Liquéfié |

| Manuel |

| Pneumatique |

| Électrique |

| Hydraulique, Électrohydraulique |

| Moins de 6 pouces |

| 6 à 12 pouces |

| 12 à 24 pouces |

| Plus de 24 pouces |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par Type de Vanne | Vanne à Bille | |

| Vanne à Opercule | ||

| Vanne à Soupape | ||

| Vanne Papillon | ||

| Clapet Anti-Retour | ||

| Vanne à Tournant Sphérique | ||

| Vanne de Régulation | ||

| Par Matériau | Acier Moulé | |

| Acier Forgé | ||

| Acier Inoxydable | ||

| Aciers Alliés et Duplex | ||

| Non Métallique, Composite | ||

| Par Application | Amont (Forage, Tête de Puits, Extraction Assistée) | |

| Intermédiaire (Pipelines, Terminaux, Stockage) | ||

| Aval (Raffinage, Pétrochimie) | ||

| Installations de Gaz Naturel Liquéfié | ||

| Par Type d'Actionnement | Manuel | |

| Pneumatique | ||

| Électrique | ||

| Hydraulique, Électrohydraulique | ||

| Par Taille | Moins de 6 pouces | |

| 6 à 12 pouces | ||

| 12 à 24 pouces | ||

| Plus de 24 pouces | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des vannes dans l'industrie pétrolière et gazière ?

Le marché a été évalué à 13,43 milliards USD en 2026 et devrait atteindre 15,93 milliards USD d'ici 2031.

Quel type de vanne connaît la croissance la plus rapide dans les installations pétrolières et gazières ?

Les vannes de régulation devraient enregistrer le CAGR le plus élevé à 5,12 % jusqu'en 2031, à mesure que l'automatisation numérique se développe.

Pourquoi les aciers alliés et duplex gagnent-ils des parts dans les matériaux de vannes ?

Les développements de gaz acide et les projets pilotes de mélange d'hydrogène nécessitent une métallurgie résistante à la corrosion, stimulant la demande d'aciers alliés et duplex à un CAGR de 4,72 %.

Quelle région connaîtra la croissance la plus rapide de la demande de vannes pour le pétrole et le gaz ?

Le Moyen-Orient devrait être en tête avec un CAGR de 4,76 % jusqu'en 2031, porté par le Qatar et l'Arabie Saoudite.

Comment les technologies numériques transforment-elles les stratégies de maintenance des vannes ?

Les capteurs intégrés et l'analyse de périphérie permettent une maintenance prédictive, réduisant les temps d'arrêt imprévus et permettant les opérations à distance.

Quel impact l'investissement dans les énergies renouvelables a-t-il sur la demande de vannes pour le pétrole et le gaz ?

La montée en puissance des énergies renouvelables détourne les capitaux des nouveaux projets d'hydrocarbures, tempérant les commandes de vannes à long terme et incitant les fournisseurs à se diversifier.

Dernière mise à jour de la page le: