Taille et parts du marché de la maintenance prédictive dans le secteur de l'énergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.81 Milliards de dollars |

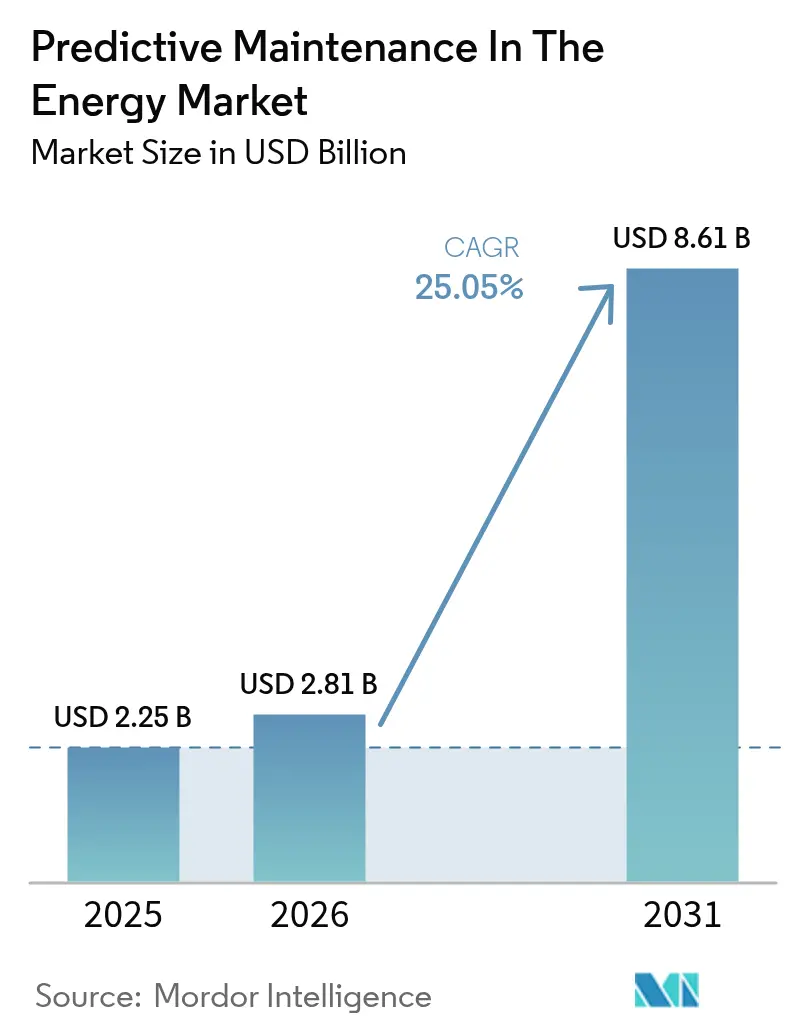

| Taille du Marché (2031) | 8.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.05% CAGR |

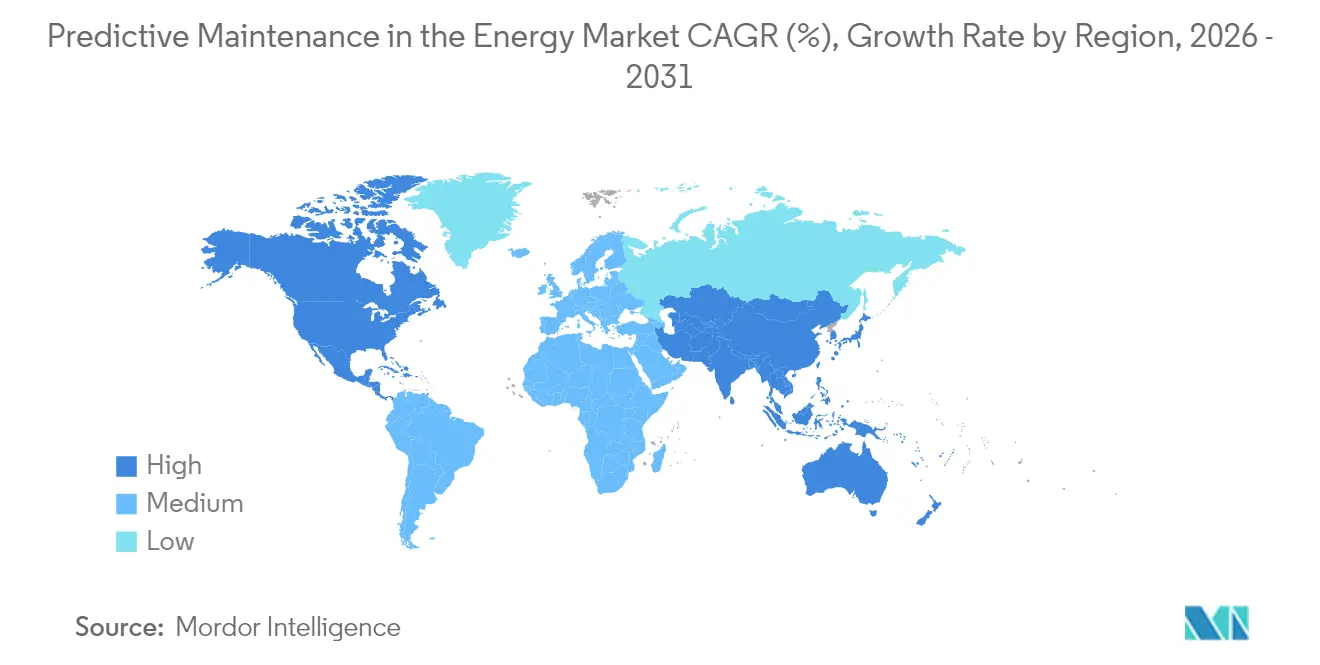

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

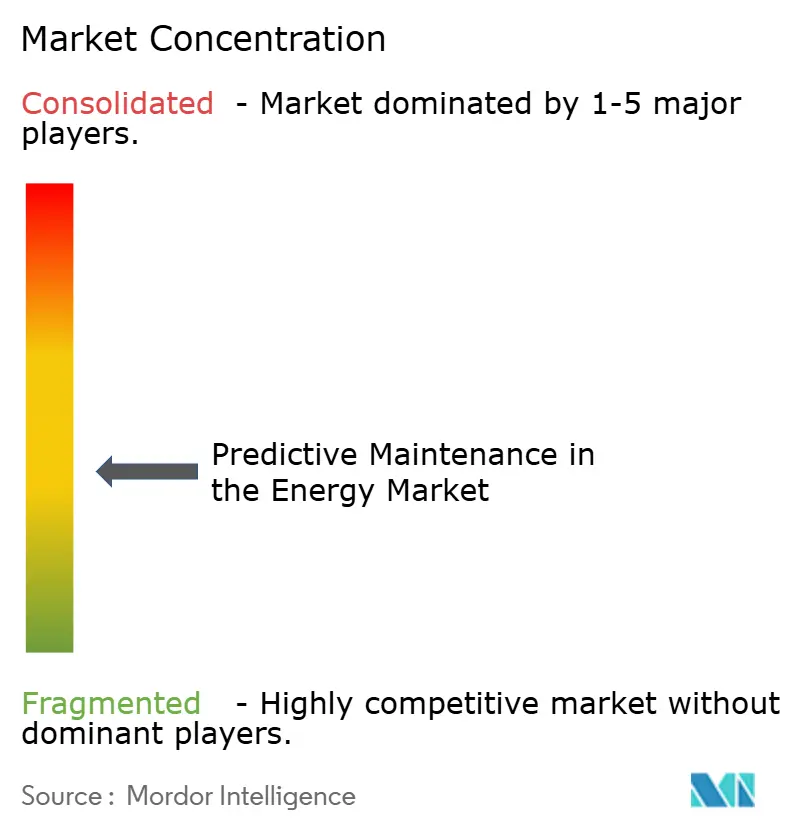

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la maintenance prédictive dans le secteur de l'énergie par Mordor Intelligence

La taille du marché de la maintenance prédictive dans le secteur de l'énergie devrait passer de 2,25 milliards USD en 2025 à 2,81 milliards USD en 2026 et devrait atteindre 8,61 milliards USD d'ici 2031, à un TCAC de 25,05 % sur la période 2026-2031. L'électrification incessante, l'essor des constructions de centres de données et les préoccupations croissantes en matière de fiabilité du réseau électrique poussent les propriétaires d'actifs à remplacer les pratiques de fonctionnement jusqu'à la panne par des modèles pilotés par les données qui réduisent le coût total de possession tout en prolongeant la durée de vie résiduelle des actifs. Les mandats réglementaires tels que la règle de captage du carbone à 90 % de l'Agence de protection de l'environnement pour les centrales au charbon à long terme et la Directive sur la publication d'informations en matière de durabilité des entreprises de l'UE catalysent les budgets de numérisation, car les opérateurs doivent désormais démontrer à la fois la disponibilité et les performances en matière d'émissions. Simultanément, la baisse rapide des prix des capteurs IIoT et la maturité croissante des algorithmes d'IA réduisent les cycles de retour sur investissement à 18-24 mois pour les grandes flottes, amplifiant la dynamique d'adoption dans les salles de turbines, les sous-stations et les pipelines intermédiaires. Les fournisseurs qui combinent l'informatique en périphérie avec l'analytique cloud font déjà état d'économies à neuf chiffres grâce à des fenêtres d'arrêt plus courtes et à des stocks de pièces optimisés.

Principaux enseignements du rapport

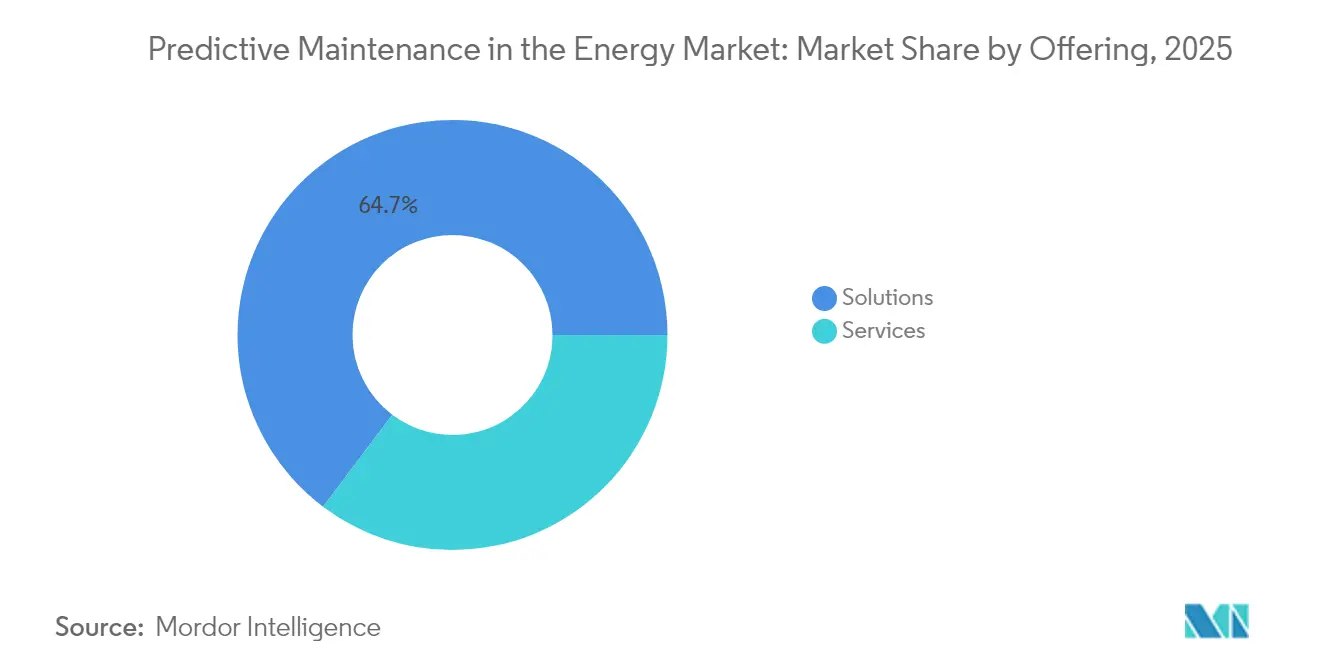

- Par offre, les solutions ont capté 64,72 % de la part de marché de la maintenance prédictive dans le secteur de l'énergie en 2025, tandis que les services devraient connaître la croissance la plus rapide à un TCAC de 25,3 % jusqu'en 2031.

- Par modèle de déploiement, le segment cloud détenait 72,05 % de la part des revenus du marché de la maintenance prédictive dans le secteur de l'énergie en 2025 ; il devrait également se développer à un TCAC de 26,1 % jusqu'en 2031.

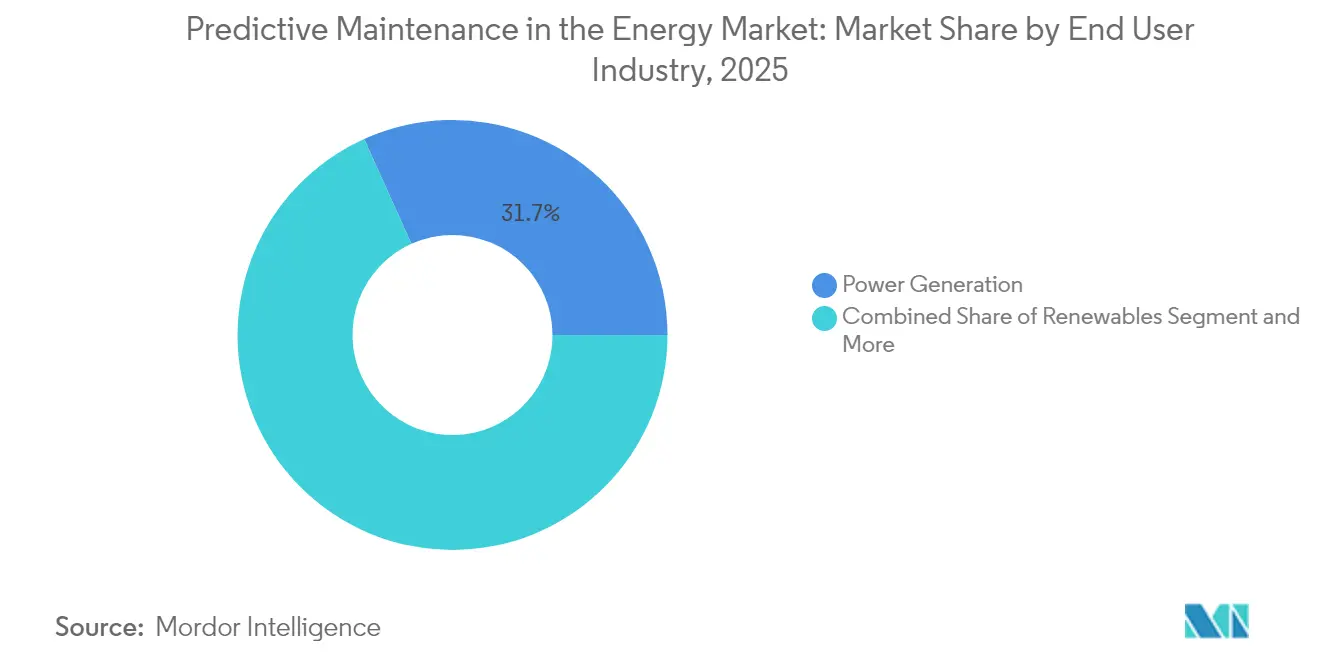

- Par secteur d'utilisation final, la production d'électricité était en tête avec une part de 31,74 % en 2025, tandis que les énergies renouvelables progressent à un TCAC de 25,9 % jusqu'en 2031.

- Par type d'actif, les turbines et les équipements rotatifs représentaient 35,02 % de la taille du marché de la maintenance prédictive dans le secteur de l'énergie en 2025 ; les transformateurs et les sous-stations s'accéléreront à un TCAC de 26,4 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord représentait 27,55 % des revenus de 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 25,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la maintenance prédictive dans le secteur de l'énergie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vieillissement des infrastructures énergétiques et priorité accordée à la fiabilité du réseau électrique | +4.2% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Intégration de l'IIoT, de l'IA et de l'analytique des mégadonnées | +6.8% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Pression sur les coûts pour réduire les temps d'arrêt non planifiés | +5.1% | Mondial | Court terme (≤ 2 ans) |

| Mandats réglementaires en matière de sécurité et d'émissions | +3.4% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Fusion de la télédétection à distance par drones et satellites | +2.8% | Mondial, adoption précoce dans les applications offshore | Long terme (≥ 4 ans) |

| Maintenance basée sur les risques pilotée par les jumeaux numériques | +3.4% | Amérique du Nord et UE, déploiements pilotes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intégration de l'IIoT, de l'IA et de l'analytique des mégadonnées

La fusion de capteurs à faible coût avec des algorithmes de reconnaissance de formes par IA transforme la maintenance d'un mode réactif à un mode prescriptif dans les salles de turbines et les stations de compression.[1]Chevron Corporation, "Transformation numérique de Chevron," chevron.comLa plateforme Senseye de Siemens génère désormais automatiquement des modèles de comportement numérique, réduisant les dépenses de maintenance jusqu'à 40 % tout en répondant aux pénuries aiguës de main-d'œuvre. La détection d'anomalies en temps réel de Chevron pour la prévention des fuites protège la fourniture continue d'énergie aux clusters de centres de données à forte consommation énergétique. Les nœuds en périphérie traitent localement des torrents de données de vibration et de température avant de transmettre des informations condensées au cloud pour l'exploration de modèles à l'échelle de la flotte, créant des écosystèmes quasi autonomes qui planifient les interventions sans intervention humaine. Ces développements placent le marché de la maintenance prédictive dans le secteur de l'énergie au cœur des feuilles de route de transformation numérique des services publics à forte intensité d'actifs.

Pression sur les coûts pour réduire les temps d'arrêt non planifiés

L'escalade des pénalités pour interruption de service et les pics de demande liés aux charges de travail d'IA font des temps d'arrêt un risque au niveau du conseil d'administration, transformant la maintenance prédictive d'un poste budgétaire discrétionnaire en un impératif opérationnel. Le programme de turbines à gaz de NextEra Energy a permis une réduction de 23 % des interruptions de service et des économies annuelles de 25 millions USD, validant le retour sur investissement concret qui sous-tend le marché de la maintenance prédictive dans le secteur de l'énergie. Les grands opérateurs du secteur pétrolier et gazier ont documenté une extension de la durée de vie des actifs de 20 à 40 % grâce à des intervalles de maintenance optimisés, créant une valeur composée sur des cycles d'équipement de plusieurs décennies. Les entreprises qui tardent à adopter ces solutions font face à une dégradation de l'expérience client et à des coûts d'énergie livrée plus élevés, tandis que leurs concurrents maintiennent une disponibilité des actifs plus élevée avec des stocks de pièces de rechange plus réduits.

Vieillissement des infrastructures énergétiques et priorité accordée à la fiabilité du réseau électrique

Avec un âge moyen des transformateurs dépassant 38 ans aux États-Unis, les services publics consacrent environ 9,8 % de leurs revenus annuels à la modernisation du réseau électrique.[2]IBM, "Modèles de dépenses pour la modernisation du réseau électrique," ibm.comLes infrastructures américaines à elles seules nécessitent 600 milliards USD d'ici 2030 pour suivre le rythme de l'électrification, ce qui renforce les investissements en maintenance prédictive qui préviennent les défaillances en cascade. L'expansion nord-américaine de Hitachi Energy à hauteur de 155 millions USD intègre une surveillance en ligne dans chaque nouveau transformateur de distribution afin de réduire les temps d'arrêt non planifiés jusqu'à 50 %. Les drones et les images satellites cartographient désormais l'empiétement de la végétation et les signatures de points chauds sur des milliers de kilomètres de lignes, générant des ordres de travail exploitables qui améliorent la fiabilité du service.

Mandats réglementaires en matière de sécurité et d'émissions

La réglementation environnementale basée sur la performance se resserre simultanément aux États-Unis, dans l'UE et en Californie, obligeant les producteurs d'électricité à démontrer des réductions d'émissions vérifiables.[3]Morgan Lewis, "Aperçu des normes GES de l'EPA 2024," morganlewis.comLe programme saoudien de 14,2 milliards USD de GE Vernova illustre comment les unités avancées de captage du carbone s'appuient sur la maintenance prédictive pour maintenir les épurateurs dans les seuils de conformité. Alors que les opérateurs déploient des cadres granulaires de comptabilisation du carbone pour satisfaire aux obligations de divulgation SB-253 et CSRD, la même infrastructure de données prend en charge la surveillance de l'état des équipements, renforçant l'adoption du marché de la maintenance prédictive dans le secteur de l'énergie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de mise en œuvre et d'intégration initial | -3.8% | Mondial, plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Vulnérabilités croissantes en matière de cybersécurité | -2.9% | Mondial, critique en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Pénurie de talents en science des données dans le domaine de l'énergie | -2.1% | Mondial, grave dans les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Litiges sur la propriété des données et la responsabilité dans les actifs multi-parties | -1.7% | Environnements réglementaires en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de mise en œuvre et d'intégration initial

Les rétrofits complets de capteurs, les passerelles en périphérie et l'orchestration cloud poussent couramment les budgets de projet à huit chiffres pour les grands services publics, décourageant les opérateurs à faibles liquidités dans les économies en développement. Les mises à niveau d'usines américaines de GE Vernova pour près de 600 millions USD illustrent l'ampleur de la modernisation nécessaire pour libérer la valeur prédictive à l'échelle de la flotte. La hausse des prix du cuivre et des terres rares a fait augmenter les dépenses matérielles jusqu'à 25 % depuis 2024. Néanmoins, les premiers adoptants récupèrent leur capital en deux ans, et les barrières financières s'assouplissent à mesure que les fournisseurs déploient des modèles d'abonnement liés à des garanties de performance, réaffirmant la compétitivité à long terme du marché de la maintenance prédictive dans le secteur de l'énergie.

Vulnérabilités croissantes en matière de cybersécurité

La prolifération rapide de capteurs connectés a élargi la surface d'attaque sur les actifs de production et de réseau électrique, avec 68 incidents cybernétiques liés aux technologies opérationnelles ayant eu des conséquences physiques en 2023. Les recherches sur les exploits des onduleurs solaires soulignent comment la télémétrie de maintenance peut devenir un point d'entrée pour les acteurs malveillants. Les services publics intègrent désormais des architectures à confiance zéro et une détection des menaces assistée par IA, mais ces couches ajoutent des coûts et une complexité qui peuvent ralentir l'entrée des petits services publics sur le marché de la maintenance prédictive dans le secteur de l'énergie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les solutions constituent le fondement du marché

Les solutions contrôlaient 64,72 % du marché de la maintenance prédictive dans le secteur de l'énergie en 2025, reflétant la préférence des opérateurs pour des plateformes unifiées qui intègrent l'analytique, la visualisation et l'automatisation des flux de travail. Les suites logicielles capables d'ingérer des téraoctets de données de turbines et de transformateurs par jour restent centrales, tandis que les capteurs embarqués équipés d'inférence sur l'appareil augmentent l'intelligence en périphérie, réduisant les sorties de données inutiles et accélérant les informations. Les services, bien que plus modestes en revenus absolus, progressent rapidement à un TCAC de 25,3 % à mesure que les services publics et les producteurs d'électricité indépendants s'appuient sur les fournisseurs pour l'intégration, la gestion du changement et la surveillance 24h/24 et 7j/7.

Les prestataires de services bénéficient de l'élargissement des lacunes en matière de talents en science des données et en physique des machines tournantes. L'intégration et la mise en œuvre sont particulièrement appréciées lorsque les opérateurs migrent les bases de données historiques héritées vers des lacs de données cloud sans interruption de production. Les services gérés, souvent structurés comme des contrats basés sur les résultats, garantissent des métriques de disponibilité qui alignent les incitations des fournisseurs sur les performances des actifs. Alors que les clients privilégient les résultats aux boîtes à outils, le secteur de la maintenance prédictive dans le secteur de l'énergie se transforme progressivement en un marché orienté services où l'excellence opérationnelle prime sur les listes de fonctionnalités.

Par modèle de déploiement : la domination du cloud s'accélère

Les déploiements cloud représentaient 72,05 % de la part du marché de la maintenance prédictive dans le secteur de l'énergie en 2025, une position qui devrait se renforcer à mesure que la complexité des algorithmes et les volumes de données dépassent la capacité de calcul sur site. Un seul parc éolien offshore génère désormais des dizaines de téraoctets de données SCADA et lidar par jour ; la scalabilité instantanée et la réentraînement continu des modèles favorisent les architectures natives du cloud. Les hybrides périphérie-cloud atténuent la latence pour le délestage de charge ou les ajustements du pas des pales, maintenant les boucles critiques localement tandis que l'analytique en masse s'exécute de manière centralisée.

Les systèmes sur site persistent dans les bassins éloignés et les sites nucléaires avec des exigences strictes en matière de souveraineté ou de latence, mais la plupart des fournisseurs intègrent des connecteurs cloud pour une migration future. Le déploiement de compteurs intelligents 5G de Honeywell avec Verizon illustre ce changement : la liaison cellulaire sécurisée achemine la télémétrie en moins d'une seconde vers un moteur d'IA qui prédit les points chauds des transformateurs plusieurs jours à l'avance. Ces cas d'usage soulignent pourquoi le marché de la maintenance prédictive dans le secteur de l'énergie est étroitement lié aux initiatives plus larges de numérisation du réseau électrique fondées sur une connectivité omniprésente à faible latence.

Par secteur d'utilisation final : la production d'électricité en tête, les énergies renouvelables s'accélèrent

La production d'électricité représentait 31,74 % des revenus de 2025, consolidant son rôle de base de clientèle principale pour le marché de la maintenance prédictive dans le secteur de l'énergie. Les opérateurs de centrales fossiles et nucléaires sont les plus exposés aux arrêts non planifiés qui peuvent mettre hors service des capacités à l'échelle du GW et enfreindre les permis d'émissions. Les turbines à gaz seules contiennent plus de 300 paramètres surveillés, ce qui en fait un terrain fertile pour les diagnostics par IA qui identifient les anomalies de combustion des semaines avant la défaillance.

Les énergies renouvelables, cependant, constituent le moteur de croissance remarquable avec un TCAC de 25,9 % jusqu'en 2031. Les parcs éoliens éloignés, les centrales solaires en milieu désertique et les systèmes de stockage par batteries nécessitent un personnel sur site minimal, favorisant les inspections guidées par IA et les ordres de travail automatisés transmis aux flottes de drones. L'accord d'approvisionnement SunZia de 2,7 GW de GE Vernova signale la base d'installation colossale désormais soumise à la surveillance prédictive, gonflant la taille du marché de la maintenance prédictive dans le secteur de l'énergie.

Par type d'actif : les équipements rotatifs dominent, les transformateurs progressent fortement

Les turbines et autres équipements rotatifs ont contribué à hauteur de 35,02 % à la taille du marché de la maintenance prédictive dans le secteur de l'énergie en 2025, en raison de leur coût de défaillance élevé et de leurs ensembles d'outils d'analyse des vibrations matures. Les modèles prédictifs signalent les défauts d'alignement ou de lubrification bien avant que des dommages catastrophiques ne surviennent, permettant des interventions planifiées lors des arrêts programmés. Les améliorations continues des accéléromètres MEMS et des capteurs acoustiques alimentent des ensembles de données plus riches qui affinent les courbes de probabilité de défaillance.

Les transformateurs et les sous-stations, quant à eux, affichent la trajectoire de croissance la plus forte avec un TCAC de 26,4 %. La volatilité en périphérie du réseau due au solaire distribué et à la recharge des véhicules électriques sollicite des transformateurs vieux de plusieurs décennies, incitant les services publics à intégrer des sondes de température à fibre optique et des moniteurs de gaz dissous pour des diagnostics en temps réel. Les investissements de Hitachi Energy dans ses usines américaines intègrent ces capacités au stade de la fabrication, renforçant la fiabilité et accélérant l'adoption. Les pipelines, compresseurs, pompes et vannes constituent des niches importantes où les capteurs sans fil réduisent les frictions de déploiement, élargissant collectivement les revenus adressables pour le marché de la maintenance prédictive dans le secteur de l'énergie.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec 27,55 % des revenus de 2025, soutenue par les programmes fédéraux d'infrastructure, les dépenses agressives des services publics et l'adoption précoce des plateformes d'IA. L'Administration de l'information sur l'énergie prévoit que la demande intérieure d'électricité augmentera de 15 à 20 % d'ici 2030, en partie en raison des centres de données hyperscale, intensifiant l'accent mis sur la prévention des pannes. Les environnements réglementaires natifs du cloud et le financement par capital-risque abondant accélèrent davantage les projets pilotes de nouvelles technologies, ancrant la domination régionale sur le marché de la maintenance prédictive dans le secteur de l'énergie.

L'Europe maintient une dynamique régulière portée par les objectifs de décarbonation du Pacte vert et les régimes stricts de pénalités pour interruption de service qui élèvent les métriques de fiabilité. La Directive sur la publication d'informations en matière de durabilité des entreprises oblige les services publics à divulguer les indicateurs clés de performance en matière d'émissions en temps réel et d'efficacité énergétique, pour lesquels les ensembles de données de maintenance prédictive sont très synergiques. Les grands opérateurs de flottes combinent des jumeaux numériques avec une surveillance de la végétation par satellite pour atteindre à la fois les objectifs de conformité et de résilience.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 25,95 %, portée par le plan de réseau électrique numérique soutenu par l'État en Chine et l'électrification rapide de l'Asie du Sud-Est. La transformation numérique de bout en bout de China Southern Power Grid montre comment la technologie de rupture peut intégrer des flux de travail prédictifs directement dans les nouvelles infrastructures, contournant les goulots d'étranglement hérités. Parallèlement, l'Inde et l'Indonésie investissent massivement dans les mises à niveau de transmission, créant une demande en terrain vierge pour l'analytique fournie par le cloud. Le Moyen-Orient et l'Afrique, bien que plus modestes, montrent un intérêt croissant alors que les méga-projets dans le cadre de Vision 2030 et d'initiatives similaires exigent une disponibilité parfaite dans des conditions désertiques difficiles, élargissant l'empreinte du marché de la maintenance prédictive dans le secteur de l'énergie.

Paysage réglementaire

La réglementation façonne de plus en plus les déploiements de maintenance prédictive à travers des normes de cybersécurité et de fiabilité pour les opérations de réseau numérisées, ainsi que des cadres de gouvernance pour l'IA utilisée dans les infrastructures critiques. Aux États-Unis, l'ordonnance FERC n° 919 émise en mars 2026 a approuvé 11 normes de fiabilité NERC CIP modifiées qui reconnaissent la virtualisation et les technologies plus récentes, ancrant la gouvernance autour de la sécurité OT et de la visibilité des actifs. Le NIST fait progresser un profil d'IA digne de confiance pour les infrastructures critiques, et le H.R. 9339 du 119e Congrès s'aligne sur des exigences de gouvernance de l'IA auditable pour les contextes d'énergie en gros.

En Europe, la CE a publié une feuille de route de stratégie de numérisation et d'IA en juin 2026, signalant des priorités d'accès aux données et d'interopérabilité pour les services activés par l'IA, tandis que le calendrier de la loi sur l'IA de l'UE et les discussions connexes influencent la manière dont les services publics formalisent les contrôles de gestion des risques. Au Royaume-Uni, les directives Ofgem et DSAP de mars 2026 renforcent les meilleures pratiques en matière de données et les normes de numérisation dans le cadre de RIIO-ED2 et RIIO-3 pour la surveillance de l'état et la traçabilité de la maintenance.

Paysage concurrentiel

Le marché de la maintenance prédictive dans le secteur de l'énergie évolue d'outils ponctuels fragmentés vers des écosystèmes verticalement intégrés. Les équipementiers de premier rang tels que GE Vernova, Siemens Energy et ABB intègrent désormais l'analytique IA, les capteurs et les services gérés, exerçant une pression sur les acteurs logiciels spécialisés pour qu'ils se spécialisent dans des algorithmes de niche ou des ensembles de données spécifiques à un domaine. La consolidation est également visible dans les alliances intersectorielles : le partenariat d'Hitachi Energy avec AWS fournit une gestion de la végétation pilotée par satellite, tandis que l'accord de Honeywell avec Verizon superpose la connectivité 5G aux points d'extrémité du réseau pour alimenter des modèles d'IA en temps réel.

Les priorités d'investissement se concentrent sur la synergie périphérie-cloud, l'orchestration autonome de la maintenance et l'optimisation multi-actifs. Les dépôts de brevets liés aux réseaux neuronaux de prédiction des défaillances et aux approches d'apprentissage fédéré pour les données sensibles à la confidentialité ont augmenté, soulignant le rythme d'innovation du secteur. Les géants traditionnels des technologies de l'information tirent parti d'une infrastructure hyperscale pour proposer des moteurs d'IA à la consommation, séduisant les services publics de taille intermédiaire qui manquent de capital pour des systèmes sur mesure mais cherchent néanmoins à entrer sur le marché de la maintenance prédictive dans le secteur de l'énergie.

Leaders du secteur de la maintenance prédictive dans le secteur de l'énergie

IBM Corporation

SAP SE

Siemens AG

Intel Corporation

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes des services publics à la périphérie de la distribution et du transport créent des espaces vierges au-delà de la surveillance des équipements rotatifs, en particulier pour les transformateurs, les postes électriques et la fiabilité des couloirs de lignes. En Inde, Maharashtra State Electricity Distribution Company Ltd (MSEDCL) a lancé la plateforme Vitaran Intelligence AI en mai 2026 pour la gestion du réseau de distribution, et Karnataka Power Transmission Corporation Limited (KPTCL) a rapporté une réduction de 85 % des pannes de transport après avoir déployé une surveillance par drone pour les couloirs HT/THT en juin 2026. Ces déploiements soutiennent une opportunité pour les fournisseurs qui combinent des données d'inspection (imagerie thermique, LiDAR, imagerie par drone) avec le SCADA et les historiques d'actifs, puis convertissent les détections en ordres de travail priorisés et en actions de prévention des pannes à travers de grandes flottes.

Un autre couloir de croissance est l'expansion de la maintenance prédictive vers les réseaux thermiques et les systèmes multi-énergies grâce aux jumeaux numériques et à l'optimisation en temps réel. Les équipes opérationnelles recherchent des changements de points de consigne appuyés par simulation et une localisation des défauts, plutôt que des alertes d'anomalies isolées. Les projets Gradyent en Europe reflètent cette orientation : Utilitas a sélectionné Gradyent en mars 2026 pour un jumeau numérique en temps réel soutenant le réseau de chauffage urbain de Tallinn, et Veolia Varsovie a sélectionné la plateforme de jumeau numérique de Gradyent en avril 2026 pour optimiser le plus grand système de chauffage urbain d'Europe. Alors que les opérateurs intègrent les flux de travail des historiens opérationnels, tels que les processus connectés à IBM Maximo, avec des modèles d'IA qui prévoient les défaillances des semaines à l'avance, la différenciation est de plus en plus liée à la vitesse d'intégration des données, à la gouvernance des actifs multi-parties, et à l'exécution en boucle fermée qui relie les prédictions à la planification de la maintenance et aux décisions relatives aux pièces de rechange.

Développements récents du secteur

- Juillet 2026 : ABB et Orsted ont lancé un projet pilote de prédiction de défaillance basé sur l'IA à la centrale électrique d'Avedøre au Danemark, en utilisant les données du système électrique pour soutenir la maintenance planifiée. Le projet indique une utilisation croissante des diagnostics par IA dans des environnements de centrales électriques complexes où la détection des défaillances doit se traduire par des fenêtres de maintenance exploitables et un risque de panne réduit.

- Juin 2026 : Shell a étendu sa collaboration en matière de maintenance prédictive pilotée par l'IA avec C3.ai, mettant à l'échelle le déploiement à travers ses opérations mondiales et surveillant plus de 13 000 pièces d'équipement. Cela montre comment les déploiements d'entreprise font passer la maintenance prédictive de projets pilotes isolés à des programmes standardisés au niveau de la flotte, avec des pipelines de données et une gouvernance reproductibles.

- Avril 2025 : Duke Energy a accepté d'acquérir jusqu'à 11 turbines à gaz fabriquées aux États-Unis auprès de GE Vernova, soutenues par l'expansion de l'usine de Greenville de GE d'un montant de 600 millions USD. L'accord renforce la base installée pour le service à long terme et la surveillance numérique, élargissant le champ d'application des plateformes de maintenance prédictive liées à la performance des turbines et aux engagements de disponibilité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les logiciels, services et déploiements de support utilisés pour prédire les défaillances d'équipements dans les opérations énergétiques, afin que la maintenance puisse être planifiée avant que les pannes ne surviennent. Il inclut les solutions utilisées dans la production d'électricité, le transport et la distribution, les énergies renouvelables, et les actifs pétroliers et gaziers.

Exclusions du champ d'application : Les activités de maintenance réactive de routine et les systèmes généraux d'automatisation d'usine sont exclus, sauf s'ils sont vendus et utilisés spécifiquement pour des résultats de maintenance prédictive.

Aperçu de la segmentation

- Par offre

- Solutions

- Plateformes logicielles

- Matériel embarqué et capteurs

- Services

- Intégration et mise en œuvre

- Services gérés

- Solutions

- Par modèle de déploiement

- Cloud

- Sur site

- Par secteur d'utilisation final

- Production d'électricité (thermique, nucléaire, hydraulique)

- Énergies renouvelables (éolien, solaire, stockage)

- Pétrole et gaz (amont, intermédiaire, aval)

- Services publics et transport et distribution

- Mines et minéraux

- Par type d'actif

- Turbines et équipements rotatifs

- Transformateurs et sous-stations

- Pipelines et compresseurs

- Pompes et vannes

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir l'ossature factuelle du modèle, en particulier autour des flottes d'actifs énergétiques, des dépenses d'exploitation, et des signaux d'adoption numérique. Nous nous référons à des sources publiques telles que l'Agence internationale de l'énergie (AIE), l'US Energy Information Administration (EIA), la Banque mondiale, le Bureau of Labor Statistics des États-Unis, et l'Agence internationale pour les énergies renouvelables (IRENA) pour comprendre les ajouts d'actifs, les évolutions du mix de production, et les schémas opérationnels.

Pour façonner des hypothèses réalistes de prix et d'adoption, nous examinons également les rapports annuels des entreprises, les présentations aux investisseurs, les dépôts réglementaires, et les publications des associations sectorielles, ainsi que la presse crédible et les documents techniques sur la surveillance de l'état et l'analytique. Si nécessaire, des abonnements payants sont utilisés pour les données financières et de renseignement d'entreprise, la cartographie des brevets, et les vérifications commerciales au niveau des expéditions pour les catégories pertinentes de capteurs et d'équipements industriels. Ces sources de recherche documentaire sont illustratives, et des références publiques et payantes supplémentaires sont utilisées pour la collecte, la validation et la clarification des données pendant l'analyse.

Entretiens et enquêtes primaires

Le travail primaire se concentre sur la validation de ce qui est réellement acheté et déployé en matière de maintenance prédictive dans les environnements énergétiques, et sur la manière dont les budgets sont répartis entre logiciels, services, et support continu. Nous échangeons avec un mélange de services publics et d'opérateurs d'électricité, de propriétaires d'actifs renouvelables, d'équipes de maintenance pétrolière et gazière, d'intégrateurs de systèmes, et de spécialistes du domaine. Nous réconcilions ensuite les différences entre régions afin que les hypothèses d'adoption ne soient pas dictées par une seule géographie.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Cadres dirigeants (CXOs) : 19 % | APAC : 41 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 36 % |

| Petits acteurs : 20 % | Managers : 47 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante qui reconstitue le bassin de demande adressable à partir du nombre d'actifs énergétiques et de l'intensité d'exploitation, puis applique des facteurs d'adoption et de dépense liés aux programmes de maintenance prédictive. Le modèle est ensuite corroboré par des approximations ascendantes sélectives telles que des divulgations échantillonnées des revenus des fournisseurs, des retours de canaux sur les tailles de contrats typiques, et des vérifications de cohérence utilisant la dépense annuelle moyenne par catégorie d'actifs surveillés.

Les principales données d'entrée incluent la base installée et les ajouts d'actifs critiques (tels que les turbines, transformateurs, équipements rotatifs, et postes électriques), les indicateurs de pression liés aux pannes et à la fiabilité, la pénétration de la numérisation et de l'IIoT dans les opérations énergétiques, la préférence de déploiement cloud versus sur site, et les taux d'attachement typiques des logiciels et services. Lorsque les signaux ascendants sont incomplets, les lacunes sont traitées en utilisant des plages délimitées issues des entretiens et en appliquant des hypothèses de report conservatrices jusqu'à ce qu'une piste de données reproductible soit disponible.

Pour les prévisions, une analyse de scénarios est utilisée, avec des cas de base, conservateurs, et d'adoption plus rapide liés au calendrier des cycles d'investissement, à l'expansion du réseau, aux ajouts renouvelables, et aux contraintes de cybersécurité et de gouvernance des données. La trajectoire finale n'est acceptée qu'après que les scénarios s'alignent avec les avis d'experts sur les cycles budgétaires et les améliorations attendues de la performance analytique sur la période de prévision.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par recoupement avec des signaux indépendants tels que les tendances des dépenses d'exploitation énergétiques, les discussions sur les dépenses de maintenance numérique dans les dépôts publics, et les schémas de déploiement observés dans différentes régions et types d'actifs. Lorsqu'un écart semble inhabituel, nous revoyons les hypothèses sous-jacentes aux taux d'adoption, à la progression des prix, et à la répartition entre solutions et services. Nous recontactons ensuite certains répondants sélectionnés pour confirmer si le changement reflète un véritable mouvement de marché ou est déterminé par la mécanique du modèle.

Avant validation finale, l'ensemble de données et les calculs sont examinés en plusieurs étapes afin que l'arithmétique, le calendrier de conversion des devises, et les regroupements régionaux soient cohérents. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement important modifie les schémas d'adoption ou de dépense. Juste avant la livraison, les dernières mises à jour publiques sont revérifiées afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Taille du marché de la maintenance prédictive énergétique de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour la maintenance prédictive dans l'énergie diffèrent souvent parce que la limite du champ d'application n'est pas toujours la même, et la fenêtre temporelle utilisée comme année de départ varie selon les sources. Les différences proviennent également du fait que les services sont ou non entièrement comptabilisés, de la manière dont la tarification des abonnements cloud est traitée, et de la rapidité à laquelle l'adoption est censée se développer dans les segments de la chaîne de valeur énergétique à forte intensité d'actifs.

Le tableau de référence montre un écart qui s'explique principalement par ce qui est comptabilisé comme maintenance prédictive spécifique à l'énergie et par le moment où la valeur est reconnue. Dans le modèle de Mordor Intelligence, le total inclut à la fois les solutions et les services dans les principaux usages finaux énergétiques, plutôt que de se concentrer uniquement sur les cas d'usage pilotés par l'IA ou une liste d'actifs plus restreinte.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,81 milliards USD (2026) | |

| Éditeur de place de marché A | 2,25 milliards USD (2025) | Utilise une année de base antérieure et un horizon plus court, et les inclusions concernant les services et la reconnaissance logicielle pluriannuelle ne sont pas clairement expliquées dans le résumé public, ce qui peut modifier la valeur de départ. |

| Publication de recherche sectorielle B | 1,40 milliard USD (2025) | Se concentre sur la maintenance prédictive pilotée par l'IA pour la production d'électricité et le transport à haute tension avec une liste d'actifs limitée, ce qui exclut généralement les usages énergétiques finaux plus larges et les dépenses de maintenance prédictive non basées sur l'IA. |

Lorsque le champ d'application est élargi de quelques catégories d'actifs pilotées par l'IA à l'ensemble des opérations énergétiques, et lorsque les dépenses en solutions et services sont traitées de manière cohérente, l'estimation médiane tend à évoluer vers la vue élargie. C'est pourquoi nous ancrons le modèle sur des empreintes d'actifs énergétiques observables et des moteurs de dépenses reproductibles, puis validons les totaux avec des vérifications de réalité basées sur des entretiens et des tests de vraisemblance ascendants.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la maintenance prédictive dans le secteur de l'énergie ?

La taille du marché de la maintenance prédictive dans le secteur de l'énergie s'élève à 2,81 milliards USD en 2026.

À quelle vitesse le marché de la maintenance prédictive dans le secteur de l'énergie devrait-il croître ?

Le marché devrait enregistrer un TCAC de 25,05 %, atteignant 8,61 milliards USD d'ici 2031.

Quel modèle de déploiement est le plus populaire ?

Les solutions cloud dominent avec une part de 72,05 % en 2025 et se développent à un TCAC de 26,1 %.

Quel segment d'utilisation final connaît la croissance la plus rapide ?

Les énergies renouvelables mènent la croissance avec un TCAC de 25,9 % à mesure que les installations éoliennes et solaires se multiplient.

Dernière mise à jour de la page le: