Taille et part du marché des systèmes de gestion de l'énergie en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

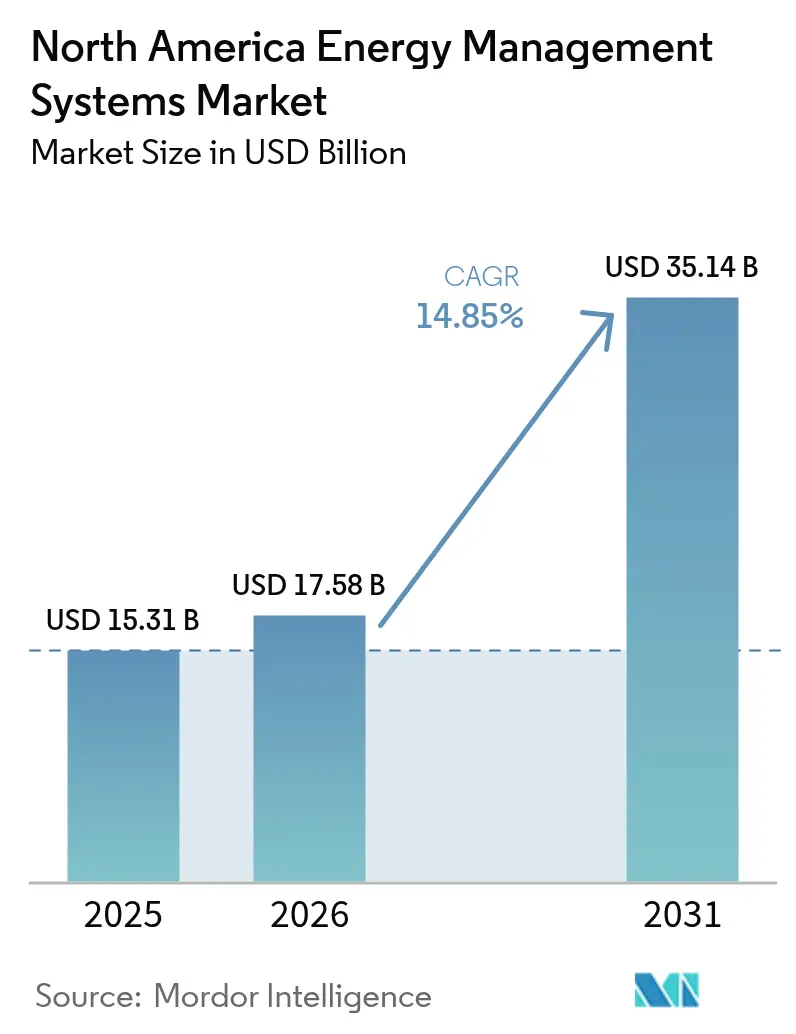

| Taille du marché de l'année de base (2025) | 15.31 Milliards de dollars |

| Taille du Marché (2026) | 17.58 Milliards de dollars |

| Taille du Marché (2031) | 35.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion de l'énergie en Amérique du Nord par Mordor Intelligence

La taille du marché des systèmes de gestion de l'énergie en Amérique du Nord en 2026 est estimée à 17,58 milliards USD, en hausse par rapport à la valeur 2025 de 15,31 milliards USD, avec des projections pour 2031 indiquant 35,14 milliards USD, croissant à un TCAC de 14,85 % sur la période 2026-2031. Le doublement de la valeur en seulement cinq ans souligne le virage rapide de la région vers une infrastructure intelligente définie par logiciel qui réduit les émissions et optimise la consommation d'énergie. Les incitations fédérales, les mandats d'entreprise en matière de zéro émission nette et les avancées rapides des outils d'optimisation basés sur l'IA sont les principales forces à l'origine de cette hausse. La domination des États-Unis, le pivot vers le cloud et la connectivité sans fil accélèrent tous l'adoption en réduisant les délais de retour sur investissement. Dans le même temps, les entreprises de taille intermédiaire et les institutions publiques débloquent de nouvelles économies grâce à des contrats basés sur la performance qui transfèrent le risque aux prestataires de services. La hausse des charges des centres de données, le renforcement des codes du bâtiment et les tarifs dynamiques des services publics élargissent encore le bassin adressable pour le marché des systèmes de gestion de l'énergie en Amérique du Nord.

Principaux enseignements du rapport

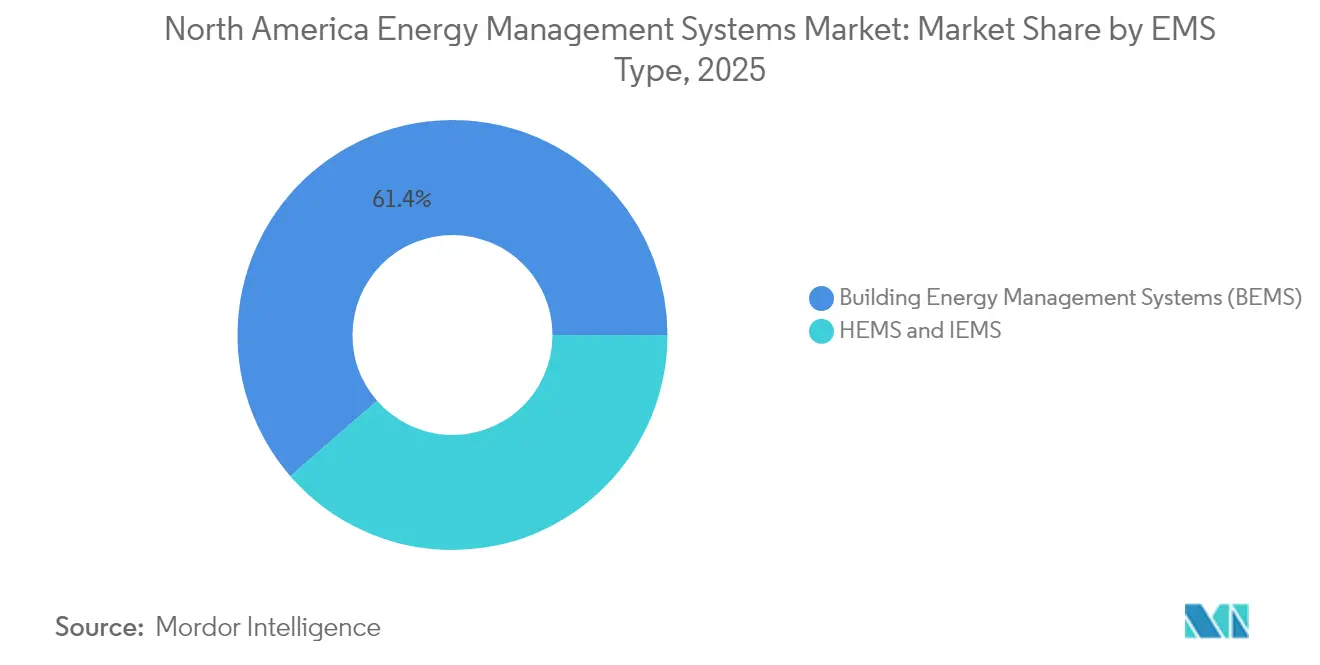

- Par type de SGE, les systèmes de gestion de l'énergie des bâtiments ont dominé avec une part de revenus de 61,40 % en 2025, tandis que les systèmes de gestion de l'énergie résidentiels sont en passe d'atteindre le TCAC le plus rapide, à 16,72 %, d'ici 2031.

- Par composant, les services ont détenu la plus grande part, soit 42,60 %, de la taille du marché des systèmes de gestion de l'énergie en Amérique du Nord en 2025 et se développent à un TCAC de 16,55 %.

- Par mode de déploiement, les solutions sur site représentaient 67,20 % de part en 2025 ; les modèles cloud affichent le TCAC le plus fort, à 16,30 %, jusqu'en 2031.

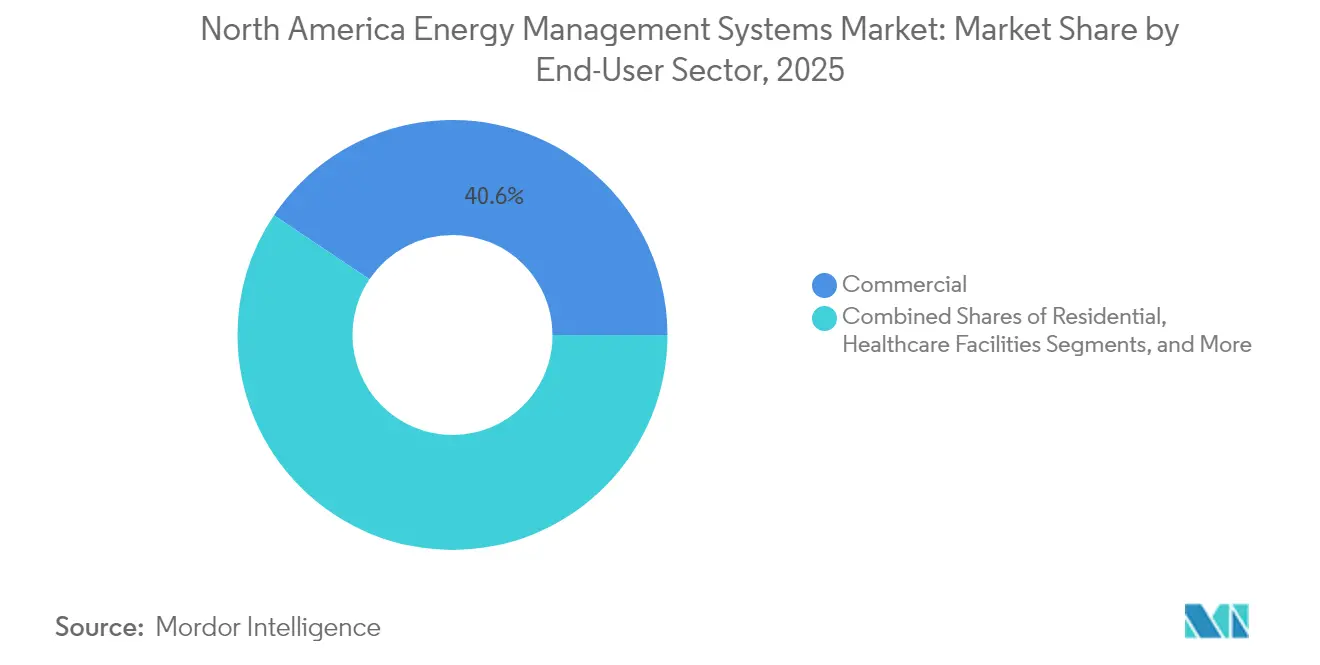

- Par secteur d'utilisation final, les installations commerciales représentaient 40,60 % de la part du marché des systèmes de gestion de l'énergie en Amérique du Nord en 2025, tandis que le segment résidentiel affiche un TCAC solide de 15,74 %.

- Par technologie de communication, les protocoles filaires ont conservé une part de 56,40 % en 2025 ; les options sans fil progressent à un TCAC de 15,98 %.

- Par pays, les États-Unis ont contribué à hauteur de 87,50 % de la part en 2025, tandis que le Canada devrait afficher un TCAC de 15,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des systèmes de gestion de l'énergie en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des prix de l'électricité et engagements en matière de durabilité | +2.8% | Amérique du Nord, plus forte en Californie et dans le Nord-Est | Moyen terme (2-4 ans) |

| Réglementations strictes en matière d'efficacité énergétique et codes du bâtiment | +2.1% | Niveaux fédéral et étatique aux États-Unis ; mandats provinciaux canadiens | Long terme (≥ 4 ans) |

| Déploiements de réseaux intelligents et pénétration de l'AMI | +3.2% | À l'échelle nationale aux États-Unis ; centres urbains canadiens ; zones de modernisation mexicaines | Moyen terme (2-4 ans) |

| Incitations à la rénovation de la loi américaine sur la réduction de l'inflation | +4.1% | À l'échelle nationale aux États-Unis ; retombées dans les régions frontalières | Court terme (≤ 2 ans) |

| Stratégies d'approvisionnement VPP et zéro émission nette des entreprises | +1.9% | Amérique du Nord, concentrée dans les pôles technologiques et manufacturiers | Moyen terme (2-4 ans) |

| Tarifs dynamiques en temps réel des services publics | +1.4% | Californie, Texas, Nord-Est des États-Unis, Ontario Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations à la rénovation de la loi américaine sur la réduction de l'inflation

Les généreux crédits d'impôt et remises prévus par la loi sur la réduction de l'inflation, dotée de 370 milliards USD, réduisent les délais de retour sur investissement des rénovations et stimulent l'acquisition immédiate de systèmes de contrôle en réseau et de plateformes d'analyse. Les bâtiments commerciaux peuvent désormais déduire jusqu'à 5,00 USD par pied carré de travaux éligibles, tandis que des États comme la Californie ont obtenu 291 millions USD pour offrir des remises globales sur les logements visant des économies de 20 à 35 %.[1]Internal Revenue Service, "Section 179D Déduction fiscale pour l'efficacité énergétique des bâtiments commerciaux," irs.gov Les crédits à la production nationale encouragent la fabrication locale de matériel SGE et amortissent les chaînes d'approvisionnement. À titre d'exemple, Johnson Controls fait état de 8,4 milliards USD d'économies réalisées par les clients grâce à des contrats de performance s'appuyant sur les dispositifs d'incitation fédéraux et étatiques.

Déploiements de réseaux intelligents et pénétration de l'AMI

Les services publics ont investi 320 milliards USD dans la modernisation des réseaux en 2023, dont 50,9 milliards USD pour les actifs de distribution accueillant une infrastructure de comptage avancé.[2]US Energy Information Administration, "Electric Power Annual 2023," eia.gov Les données de l'AMI alimentent des courbes de charge granulaires dans les moteurs d'IA intégrés aux plateformes modernes et permettent la participation aux centrales électriques virtuelles (VPP). Le Département américain de l'énergie projette une capacité VPP de 80 à 160 GW d'ici 2030. L'analyse en périphérie réduit les temps de réponse jusqu'à 92 %, permettant aux bâtiments de monétiser leur flexibilité tout en préservant le confort des occupants. Le programme de réseau mexicain de 23 milliards USD génère une demande transfrontalière de solutions compatibles.

Stratégies d'approvisionnement VPP et zéro émission nette des entreprises

Les entreprises ont signé 67 GW d'accords d'achat d'énergie propre en 2024, d'une valeur de 115 milliards USD. Les parcs de ressources énergétiques distribuées agrégés gérés par des plateformes SGE débloquent de nouveaux revenus et couvrent le risque de prix. NYU Langone Health, par exemple, déploie 20 600 capteurs et a économisé 76 millions USD en énergie depuis 2008, tout en réduisant ses émissions de 16 % malgré l'expansion de son empreinte. Les configurations SGE intégrant des batteries génèrent des économies annuelles supérieures à 900 USD là où les tarifs à l'heure d'utilisation prévalent.[3]arXiv, "Architecture Edge2LoRa pour la surveillance industrielle," mdpi.com

Tarifs dynamiques en temps réel des services publics

Les tarifs variables qui se mettent à jour toutes les 30 minutes récompensent le délestage automatisé de la charge. Le programme de tarification dynamique pour les gros consommateurs en Californie illustre les avantages potentiels, les bâtiments optimisant leur CVC, leur éclairage et leur stockage en fonction des courbes de prix en temps réel. Les structures complexes avec des primes de pointe surpassent les tarifs fixes dans la valorisation des énergies renouvelables, à condition que les plateformes SGE disposent de contrôles sub-minute et de prévisions par IA.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux et d'exploitation et de maintenance élevés | -1.8% | Amérique du Nord, affectant particulièrement l'adoption par les PME | Court terme (≤ 2 ans) |

| Préoccupations relatives à la sécurité des données et à la confidentialité | -1.2% | États-Unis et Canada, accentuées dans les infrastructures critiques | Moyen terme (2-4 ans) |

| Pénurie de compétences des intégrateurs | -0.9% | Amérique du Nord, aiguë dans les marchés ruraux et secondaires | Long terme (≥ 4 ans) |

| Protocoles hérités fragmentés et lacunes d'interopérabilité | -0.7% | Parc immobilier ancien ; installations industrielles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux et d'exploitation et de maintenance élevés

Les systèmes clés en main pour les bureaux de taille intermédiaire peuvent dépasser 50 000 USD avant les frais de maintenance, et les coûts sur le cycle de vie atteignent souvent cinq fois la mise de fonds initiale. Les acheteurs résidentiels ressentent la pression encore plus fortement lorsque les incitations locales sont limitées. Les contrats d'énergie en tant que service atténuent le risque : l'accord de 7,1 millions USD du comté de Cobb garantit 2 millions USD d'économies sur les services publics sur 20 ans. Néanmoins, les pénuries de semi-conducteurs et les exigences en capital d'une fabrication de puces plus propre font monter les prix du matériel à court terme.

Préoccupations relatives à la sécurité des données et à la confidentialité

Les services publics ont enregistré plus de 1 100 cyberattaques par semaine en 2022, contraignant les opérateurs à renforcer leurs défenses. Les points de terminaison IoT, les passerelles cloud et les contrôleurs de ressources énergétiques distribuées élargissent tous la surface d'attaque. Les architectures à confiance zéro, la segmentation du réseau et l'authentification basée sur la chaîne de blocs deviennent des standards, mais les coûts de mise en œuvre et les lacunes en compétences restent des obstacles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de SGE : les plateformes résidentielles accélèrent les économies d'énergie dans les logements

Les systèmes de gestion de l'énergie des bâtiments ont conservé une part dominante de 61,40 % du marché des systèmes de gestion de l'énergie en Amérique du Nord en 2025, ancrés par de grands portefeuilles commerciaux qui privilégient la transparence opérationnelle et le confort des locataires. Pourtant, les systèmes de gestion de l'énergie résidentiels se développent rapidement grâce à l'omniprésence des enceintes connectées, aux remises des services publics et à la maturité des normes d'interopérabilité. Le TCAC de 16,72 % du segment jusqu'en 2031 en fait la poche la plus disruptive du marché des systèmes de gestion de l'énergie en Amérique du Nord.

Les données annuelles montrent que les installations de SGER réduisent la consommation des ménages de plus de 20 % une fois que les algorithmes d'apprentissage automatique ajustent les horaires du CVC et des appareils électroménagers. L'adoption du protocole Matter simplifie le couplage des appareils et favorise l'attrait grand public. Les offres de SGE industriels occupent un créneau intermédiaire, fournissant des analyses spécifiques aux processus et des tableaux de bord de conformité aux clients de la grande industrie. Collectivement, ces dynamiques maintiennent le marché des systèmes de gestion de l'énergie en Amérique du Nord diversifié et résilient.

Par composant : les services ancrent les modèles axés sur les résultats

Les services ont capté une part de 42,60 % en 2025 et ont affiché le TCAC le plus élevé, à 16,55 %, jusqu'en 2031, soulignant un basculement décisif des transactions matérielles ponctuelles vers des accords d'optimisation continue. Les flux de revenus récurrents couvrent la surveillance, l'analyse et les contrats à économies garanties qui transfèrent le risque de performance aux prestataires. Le matériel est indispensable mais de plus en plus banalisé, tandis que les couches de logiciels cloud créent de la valeur grâce aux contrôles prédictifs.

Les engagements axés sur les services regroupent souvent le financement, la remise en service et la formation des opérateurs, formant une voie intégrée vers la fourniture d'énergie en tant que service. Limbach Holdings utilise des revues basées sur les données pour découvrir des centaines d'informations exploitables par site, illustrant comment les compétences analytiques surpassent la simple connaissance des équipements. Ces développements soutiennent la dynamique du marché des systèmes de gestion de l'énergie en Amérique du Nord même lorsque les budgets d'investissement se resserrent.

Par mode de déploiement : le cloud gagne du terrain sur les solutions sur site héritées

Les déploiements sur site détenaient 67,20 % du marché des systèmes de gestion de l'énergie en Amérique du Nord en 2025 pour les installations critiques qui exigent un contrôle maximal des données. Les modèles cloud progressent à un TCAC de 16,30 % à mesure que les entreprises reconnaissent l'évolutivité et la puissance de l'IA offerte par les serveurs centralisés. Les hybrides à périphérie activée combinent le meilleur des deux mondes, exécutant les boucles sensibles à la latence localement tout en transférant les analyses volumineuses vers le cloud.

L'adoption du cloud réduit les dépenses en capital et accélère les mises à niveau logicielles. Le projet pilote PHOENIX a réduit l'énergie de pointe de 86 % sur des sites grecs grâce à des prévisions par apprentissage automatique. Les nœuds en périphérie, quant à eux, maintiennent les temps de réponse dans les seuils opérationnels même en cas de défaillance de la connectivité, préservant la résilience du système sur l'ensemble du marché des systèmes de gestion de l'énergie en Amérique du Nord.

Par secteur d'utilisation final : la dynamique résidentielle défie la suprématie commerciale

Les bâtiments commerciaux ont généré 40,60 % des revenus en 2025 en raison de grands portefeuilles gérés et d'une gouvernance stricte du retour sur investissement. Les clients résidentiels, cependant, enregistrent le TCAC le plus rapide, à 15,74 %, portés par l'intégration des appareils intelligents et les programmes de réponse à la demande agressifs. Les usines industrielles adoptent les SGE principalement pour la stabilité des processus et la conformité réglementaire, tandis que les établissements de santé et l'éducation se taillent une demande de niche basée sur des horaires de fonctionnement continu.

Les modèles prédictifs pour les maisons intelligentes atteignent désormais des taux d'erreur en pourcentage absolu moyen inférieurs à 5 % sur les prévisions énergétiques, rendant l'automatisation fiable pour les utilisateurs quotidiens. Des hôpitaux comme Klickitat Valley Health adoptent des systèmes de secours à hydrogène intégrés à l'automatisation des installations pour équilibrer la résilience et les objectifs carbone. Ces cas d'usage diversifient la demande au sein du marché des systèmes de gestion de l'énergie en Amérique du Nord et le protègent des fluctuations sectorielles.

Par technologie de communication : le sans-fil prend de l'avance dans les rénovations

Les protocoles filaires tels que BACnet et Modbus ont conservé une part solide de 56,40 % en 2025 grâce à leur fiabilité éprouvée dans les installations à mission critique. Néanmoins, les solutions sans fil affichent un TCAC de 15,98 % en réduisant considérablement la main-d'œuvre d'installation et en permettant une densité de capteurs dans les rénovations où les passages de conduits sont impraticables. Les options LoRaWAN et autres LPWAN étendent la couverture dans les entrepôts et les campus tout en consommant peu d'énergie.

Les démonstrations Edge2LoRa font état d'une utilisation de la bande passante inférieure de 91,60 % et d'un traitement local 92 % plus rapide par rapport aux architectures exclusivement cloud. Avec le déploiement de la 5G, des boucles de contrôle à latence ultra-faible deviennent réalisables, ouvrant des voies pour la détection autonome des défauts sur l'ensemble du marché des systèmes de gestion de l'énergie en Amérique du Nord.

Analyse géographique

Les États-Unis constituent le centre de gravité du marché des systèmes de gestion de l'énergie en Amérique du Nord, accaparant 87,50 % des dépenses en 2025. Les investissements précoces dans les réseaux intelligents, un stimulus fédéral de 370 milliards USD pour l'énergie propre et un boom de la construction de centres de données alimentent une demande soutenue. Les dépenses en capital du secteur de l'électricité ont atteint 320 milliards USD en 2023, canalisant des fonds vers les déploiements d'AMI et les programmes de bâtiments interactifs avec le réseau. La Californie est en tête en matière de tarification dynamique, tandis que le Nord-Est applique des ordonnances strictes sur la performance des bâtiments qui déclenchent des mises à niveau des systèmes. Vertiv seul a divulgué 5,5 milliards USD de commandes liées à l'efficacité des centres de données, illustrant comment l'expansion de l'économie numérique soutient la croissance des SGE.

Le Canada émerge comme le pays à la croissance la plus rapide sur le marché des systèmes de gestion de l'énergie en Amérique du Nord, grâce à 92 milliards CAD affectés à des projets de production, de transport et de technologies propres. Le pipeline couvre 223 initiatives planifiées d'une valeur de 294 milliards CAD et 120 autres en construction d'une valeur de 180 milliards CAD. Les programmes provinciaux en Ontario, en Alberta et en Colombie-Britannique intègrent les exigences en matière de SGE dans les codes du bâtiment, offrant un vent arrière de conformité prévisible. La pénétration croissante des énergies renouvelables et les besoins d'équilibrage du réseau renforcent la demande de plateformes de contrôle sophistiquées.

Le Mexique complète le tableau régional avec une dynamique politique portée par les réformes. La Stratégie nationale 2024-2030 alloue 23 milliards USD à 51 projets qui ajoutent 22 GW de capacité et visent 45 % d'énergie propre d'ici 2030. Les mises à niveau planifiées du transport et de la distribution d'une valeur de 11 milliards USD nécessitent des contrôles intelligents capables de gérer les flux bidirectionnels. Le Code de réseau 2.0 pousse les sites industriels à adopter la surveillance en temps réel et les solutions de qualité de l'énergie, injectant davantage de volume dans le marché des systèmes de gestion de l'énergie en Amérique du Nord.

Paysage réglementaire

Aux États-Unis, l'adoption des systèmes de gestion de l'énergie est façonnée par les exigences fédérales en matière de gestion de l'énergie pour les installations publiques et par les autorités de modernisation du réseau administrées par le Département de l'Énergie des États-Unis (DOE), y compris les cadres issus de l'Energy Policy Act de 2005 et de l'Energy Independence and Security Act de 2007. Le Bureau de l'électricité du DOE a publié son Plan stratégique le 31 mars 2026, renforçant les priorités liées à la résilience et à la modernisation du réseau qui dépendent d'une surveillance avancée, de l'automatisation et d'un échange de données interopérable entre les services publics et les actifs situés en aval du compteur.

Au Canada, la trajectoire réglementaire évolue vers des règles d'efficacité mises à jour et une intégration plus claire des normes techniques dans des exigences applicables. Le Canada a proposé des modifications telles que la Modification 19 au Règlement de 2016 sur l'efficacité énergétique (cycle de publication de juin 2026), ainsi que le projet de loi S-4 devant le Parlement visant à modifier la Loi sur l'efficacité énergétique, y compris des dispositions permettant la réglementation des systèmes liés à l'énergie par le biais de normes incorporées par référence. Cela resserre les voies de conformité pour les commandes connectées et les fonctionnalités de gestion de l'énergie.

Analyse de la chaîne de valeur

La chaîne de valeur couvre le matériel des dispositifs et des commandes (capteurs, compteurs, panneaux, contrôleurs), les couches de communication et d'intégration (protocoles de bâtiment filaires et interfaces de services publics), les logiciels EMS (analytique, optimisation, reporting et répartition), ainsi que la prestation de services (conception, mise en service, renforcement de la cybersécurité, surveillance et contrats de performance basés sur les résultats). Les services publics et les régulateurs façonnent les exigences en matière d'interopérabilité et d'échange de données, et les programmes de modernisation du réseau accroissent le besoin d'interfaces normalisées et d'une exploitation coordonnée à la périphérie du réseau.

Des partenariats récents montrent que la chaîne évolue vers des architectures définies par logiciel et intégrées au cloud qui relient les foyers et les bâtiments aux plateformes des services publics. SPAN et Landis+Gyr, par exemple, ont élargi l'intégration entre un point de service intelligent et les plateformes AMI/DERMS (mars 2025), tandis que Carrier s'est associé à Google Cloud pour appliquer l'analytique par IA aux cas d'usage de gestion de l'énergie domestique et de résilience du réseau (mars 2025). Les travaux autour de la visibilité en périphérie du réseau et des alternatives sans câblage, notamment Itron et Schneider Electric avec des solutions Microsoft (mars 2025), témoignent d'une extraction plus étroite de la capacité à partir de l'infrastructure existante, en particulier lorsque les longs délais d'approvisionnement en équipements physiques ralentissent les cycles de mise à niveau conventionnels.

Paysage concurrentiel

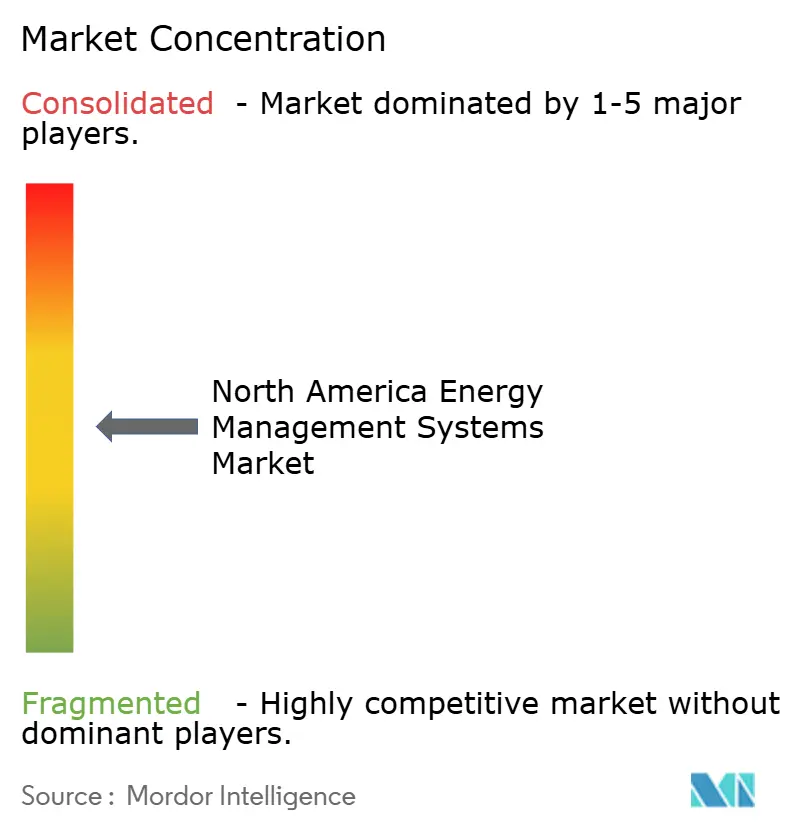

Le marché des systèmes de gestion de l'énergie en Amérique du Nord présente une concentration modérée, les grands acteurs établis tirant parti de vastes réseaux de services tandis que les entrants natifs du cloud gagnent du terrain grâce à leur expertise logicielle. Johnson Controls, Honeywell, Siemens et Schneider Electric ancrent le premier rang, chacun associant de vastes bases installées à des boîtes à outils d'IA en évolution. Johnson Controls a affiché une croissance organique des ventes de 10 % au premier trimestre de l'exercice 2025 et dispose d'un carnet de commandes de 13,2 milliards USD, preuve que les contrats axés sur les résultats trouvent un écho auprès des propriétaires.

Schneider Electric investit 700 millions USD dans la fabrication américaine jusqu'en 2027 pour renforcer son portefeuille de centres de données et de services publics, créant plus de 1 000 emplois nationaux. Honeywell met l'accent sur les thèmes de l'automatisation et de la transition énergétique dans sa dernière déclaration de procuration, signalant une présence continue dans les contrôles de bâtiments. Siemens investit dans l'analyse en périphérie et les écosystèmes à protocole ouvert pour défendre sa part contre les challengers SaaS agiles. Les dépôts de brevets se concentrent autour des algorithmes de réponse à la demande, des schémas de contrôle multi-énergie et de la gestion thermique pour les systèmes de stockage d'énergie, marquant des points chauds d'innovation essentiels à la compétitivité de la prochaine génération.

Les jeunes entreprises se concentrent sur des points de douleur précis tels que la précision de la facturation des locataires, l'analyse au niveau des actifs ou l'intégration sécurisée des appareils contre les cybermenaces. Les partenariats entre les services publics et les éditeurs de logiciels se multiplient à mesure que l'agrégation VPP devient courante. Dans l'ensemble, la différenciation stratégique s'oriente vers la profondeur de l'IA, la robustesse de la cybersécurité et la capacité à intégrer le financement dans des économies garanties — des caractéristiques qui déterminent les succès sur le marché des systèmes de gestion de l'énergie en Amérique du Nord.

Leaders du secteur des systèmes de gestion de l'énergie en Amérique du Nord

Johnson Control International PLC

Honeywell International Inc.

Siemens AG

Schneider Electric SE

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les cycles d'investissement des services publics et du réseau ouvrent des espaces concrets pour les plateformes EMS capables de fonctionner comme des orchestrateurs à la périphérie du réseau, au-delà des tableaux de bord d'installations. En février 2026, Oncor a annoncé un plan d'investissement de base d'environ 47,5 milliards USD pour la période 2026-2030 au Texas. En mai 2026, MISO a sélectionné un consortium comprenant Ameren Transmission Company of Illinois et GridLiance Heartland pour réaliser d'importants projets de transmission à 765 kV en Illinois. Ensemble, ces initiatives illustrent l'ampleur de la modernisation en cours et le besoin opérationnel de flexibilité de la demande, de télémétrie et de contrôlabilité des charges connectées.

Le Canada ajoute un ensemble d'opportunités parallèles lié à une adoption plus formelle de la gestion de l'énergie et à la normalisation dans les bâtiments commerciaux et institutionnels. RNCan offre une aide financière d'avril 2026 à mars 2029 pour la mise en œuvre de systèmes de gestion de l'énergie ISO 50001 dans les installations commerciales et institutionnelles, avec un soutien au partage des coûts plus élevé pour les organismes à but non lucratif. Des programmes tels que 50001 Ready Canada offrent une voie alignée sur ISO 50001 sans audits obligatoires par des tiers. Ces initiatives élargissent la base adressable pour les logiciels EMS, les services de mesure et de vérification, et les partenaires d'intégration qui associent le soutien à la mise en œuvre à une optimisation et un reporting continus.

Développements récents du secteur

- Juin 2026 : Johnson Controls a lancé Metasys 16.0, mettant à jour sa plateforme d'automatisation des bâtiments avec une visibilité intégrée en temps réel sur l'énergie, les émissions et la charge de pointe. Cette version renforce les flux de travail alignés sur OpenBlue qui relient la surveillance et le contrôle au reporting opérationnel, aidant les clients à gérer des tarifs dynamiques et des indicateurs de durabilité.

- Septembre 2025 : Honeywell a introduit le système de stockage d'énergie par batterie modulaire tout-en-un Ionic destiné aux utilisateurs commerciaux et industriels, associant le matériel de stockage à un logiciel intégré de contrôle et de gestion de l'énergie. Ce lancement élargit les cas d'usage EMS à l'optimisation du stockage en aval du compteur et à la gestion de la demande en reliant les commandes des installations aux objectifs de résilience et de réduction des coûts.

- Mai 2024 : Honeywell s'est associé à Enel North America pour intégrer l'automatisation des bâtiments aux programmes de réponse à la demande destinés à la gestion des charges commerciales et industrielles. Cette collaboration relie le contrôle piloté par EMS au niveau des installations aux services de réseau, élargissant les voies de monétisation pour les charges flexibles et accélérant les déploiements alignés sur les services publics.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les systèmes de gestion de l'énergie utilisés en Amérique du Nord pour mesurer, surveiller et optimiser l'utilisation de l'énergie et les performances opérationnelles associées dans les bâtiments, les foyers, les sites industriels et les environnements liés aux services publics, y compris les logiciels, le matériel et les services de support vendus pour ces systèmes.

Exclusions du périmètre : nous excluons les composants électriques autonomes et l'infrastructure informatique générale qui n'assurent pas de surveillance énergétique, d'analytique ou de contrôle en tant qu'offre EMS définie.

Aperçu de la segmentation

- Par type de SGE

- Systèmes de gestion de l'énergie des bâtiments (SGEB)

- Systèmes de gestion de l'énergie résidentiels (SGER)

- Systèmes de gestion de l'énergie industriels (SGEI)

- Par composant

- Matériel

- Logiciel

- Services

- Par mode de déploiement

- Sur site

- Basé sur le cloud

- Périphérie / Hybride

- Par secteur d'utilisation final

- Commercial

- Industriel et manufacturier

- Résidentiel

- Établissements de santé

- Campus éducatifs

- Services publics et fournisseurs d'énergie

- Par technologie de communication

- Filaire (BACnet, Modbus, etc.)

- Sans fil (Zigbee, Wi-Fi, Bluetooth, Z-Wave)

- Par pays

- États-Unis

- Canada

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier les moteurs de la demande régionale et pour ancrer le modèle à l'aide d'indicateurs observables pouvant être vérifiés d'une année à l'autre. Nous nous sommes principalement appuyés sur des sources publiques telles que les publications du DOE américain, l'Administration américaine d'information sur l'énergie pour les tendances de consommation énergétique, les références ENERGY STAR et ASHRAE pour les orientations sur la performance énergétique des bâtiments, et Statistique Canada pour des indicateurs macroéconomiques de soutien lorsque pertinent.

Pour maintenir l'alignement du modèle avec la réalité commerciale, nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs, la documentation produit, les communiqués de presse de sources fiables, ainsi que les mises à jour des programmes des services publics et au niveau des États liées à l'efficacité énergétique et à la modernisation du réseau. En outre, nous avons consulté des abonnements payants que nous détenons pour les données financières et l'intelligence d'entreprise, les bases de données de brevets, et une base de données au niveau des expéditions d'importation et d'exportation pour vérifier l'activité des fournisseurs et les mouvements de catégories. Les sources documentaires citées ici sont uniquement illustratives, et de nombreux autres documents publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été réalisés au moyen d'entretiens d'experts et d'enquêtes structurées auprès de parties prenantes du côté des équipementiers et des éditeurs de logiciels, d'intégrateurs de systèmes, de partenaires de distribution et d'utilisateurs finaux qui achètent et exploitent des EMS dans les bâtiments commerciaux, les installations industrielles et les programmes liés aux services publics. Le périmètre étant l'Amérique du Nord, les réponses des répondants ont été équilibrées entre les États-Unis, le Canada et le Mexique afin que les hypothèses sur le rythme d'adoption, la tarification et la répartition des déploiements puissent être vérifiées par rapport aux tendances d'achat locales.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Dirigeants (CXO) : 14 % | |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 36 % | |

| Petits acteurs : 19 % | Managers : 50 % |

Dimensionnement et prévisions de marché

Le dimensionnement a débuté par une construction descendante qui reconstitue les dépenses adressables à partir des signaux de consommation énergétique et d'activité d'efficacité en Amérique du Nord, puis applique l'adoption des EMS et l'intensité des dépenses par principal environnement d'usage. Une fois la logique établie, le chiffre final dépend du nombre de sites susceptibles de déployer des EMS, de ce qui est déployé (logiciels, matériel et services), et du cycle habituel de remplacement et d'expansion qui s'ensuit.

Pour ancrer le modèle, nous avons utilisé des intrants tels que le taux d'activité des programmes d'efficacité énergétique commerciale et industrielle, les signaux de déploiement des compteurs intelligents et de modernisation du réseau, la part des déploiements basés sur le cloud par rapport à ceux sur site, la taille moyenne des contrats par type d'installation, et les besoins d'intégration observés avec les commandes de bâtiment et l'automatisation industrielle. Les résultats ont ensuite été corroborés par des approximations ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par les volumes de projets estimés issus de vérifications auprès des canaux d'intégrateurs, ainsi que des contrôles de cohérence des revenus à partir d'un ensemble de fournisseurs actifs lorsque les rapports publics le permettaient. Lorsque la visibilité ascendante était incomplète, les écarts ont été traités à l'aide de ratios de substitution (par exemple, le mix services/logiciels) validés lors des entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée, appuyée par un consensus d'experts sur l'évolution attendue des prix de l'énergie, du soutien politique à l'efficacité, de l'activité de rénovation et des budgets de numérisation. Les taux de croissance ont été ajustés lorsque les indicateurs avancés n'évoluaient pas dans la même direction, ce qui a permis d'éviter de prolonger les courbes historiques sans ajustement.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été triangulés par rapport à des signaux indépendants, puis examinés pour détecter les écarts par pays (États-Unis, Canada et Mexique) et par principal environnement d'usage, afin que tout écart important puisse être expliqué ou corrigé. Les valeurs aberrantes ont été signalées, les hypothèses réexaminées, et des appels de suivi déclenchés lorsque les intrants primaires étaient en contradiction avec les données publiques observables.

Avant validation finale, le travail passe par des contrôles d'analystes en plusieurs étapes, incluant un examen interne par les pairs du déroulement des calculs et une vérification finale de cohérence par rapport à des contraintes de marché connues telles que les délais de déploiement et les cycles budgétaires habituels. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants modifient les hypothèses de demande ou de tarification, ainsi qu'une dernière relecture avant livraison afin que les clients reçoivent la vue la plus récente.

Taille du marché nord-américain des systèmes de gestion de l'énergie selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les systèmes de gestion de l'énergie en Amérique du Nord ne correspondent souvent pas, car chaque source délimite à sa manière ce qui constitue une offre EMS, puis sélectionne des années et des hypothèses de prix différentes pour convertir l'activité en revenus. Les différences apparaissent également lorsqu'un éditeur considère les services et l'intégration comme une part importante du marché, tandis qu'un autre maintient un périmètre plus restreint autour des systèmes principaux.

Les signaux de modernisation des services publics, l'activité de rénovation des bâtiments et le glissement observé vers les déploiements en cloud sont les vérifications qui permettent de maintenir l'estimation de Mordor Intelligence alignée sur les revenus EMS liés à des cas d'usage de surveillance et de contrôle définissables, plutôt que sur des dépenses de gestion de l'énergie plus larges. Lorsque le périmètre est élargi pour inclure des plateformes de réponse à la demande connexes ou des logiciels de gestion de la durabilité plus larges, le total augmente généralement, et il peut également évoluer lorsque le calage des devises et la sélection de l'année de référence ne sont pas gérés de manière cohérente à travers l'Amérique du Nord.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,31 milliards USD (2025) | |

| Cabinet de conseil mondial A | 17,72 milliards USD (2024) | Utilise une année de référence antérieure et une définition des systèmes qui regroupe plus explicitement les EMS industriels, de bâtiment et domestiques, ce qui peut faire augmenter les totaux lorsque les catégories fortement liées à l'intégration sont comptées à une part plus élevée. |

| Éditeur sectoriel B | 35,70 milliards USD (2025) | Suit un ensemble plus large de dépenses de « gestion de l'énergie » pouvant inclure des plateformes et programmes connexes au-delà des EMS, ce qui augmente la base de revenus comptabilisée même si les déploiements EMS de base croissent à un rythme similaire. |

L'écart observé dans le tableau provient principalement du périmètre et du traitement de l'année de référence, et non d'un désaccord sur la croissance de la demande d'EMS en Amérique du Nord. En maintenant les inclusions liées à des déploiements EMS définissables et en recoupant les dépenses implicites avec des signaux d'activité indépendants, l'estimation reste plus facile à reproduire et à expliquer lorsque les clients testent leurs hypothèses.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des systèmes de gestion de l'énergie en Amérique du Nord ?

Le marché est évalué à 17,58 milliards USD en 2026 et devrait atteindre 35,14 milliards USD d'ici 2031, avec un TCAC de 14,85 %.

Quel segment de SGE connaît la croissance la plus rapide ?

Les systèmes de gestion de l'énergie résidentiels affichent le TCAC le plus rapide, à 16,72 %, jusqu'en 2031, portés par l'adoption des appareils domotiques et les programmes de réponse à la demande des services publics.

Pourquoi les services captent-ils une part aussi importante des dépenses ?

Les services représentent 42,60 % du chiffre d'affaires 2025, car les propriétaires privilégient les contrats axés sur les résultats qui garantissent des économies et incluent une optimisation continue.

Comment la loi sur la réduction de l'inflation influence-t-elle l'adoption des SGE ?

Les crédits d'impôt et les remises de la loi réduisent les coûts de rénovation et permettent aux bâtiments résidentiels et commerciaux d'accélérer les installations, ajoutant jusqu'à +4,1 % au TCAC prévisionnel.

Quel pays est le marché des SGE à la croissance la plus rapide en Amérique du Nord ?

Le Canada est en tête avec un TCAC prévisionnel de 15,92 %, soutenu par 92 milliards CAD d'investissements énergétiques et un objectif de réseau à zéro émission nette d'ici 2035.

Quels sont les principaux risques auxquels font face les déploiements de SGE aujourd'hui ?

Les coûts initiaux élevés, les contraintes d'approvisionnement en semi-conducteurs et les menaces de cybersécurité constituent les obstacles les plus significatifs, réduisant chacun les points de la trajectoire de croissance.

Dernière mise à jour de la page le: