Taille et part du marché européen des systèmes de gestion de l'énergie à domicile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

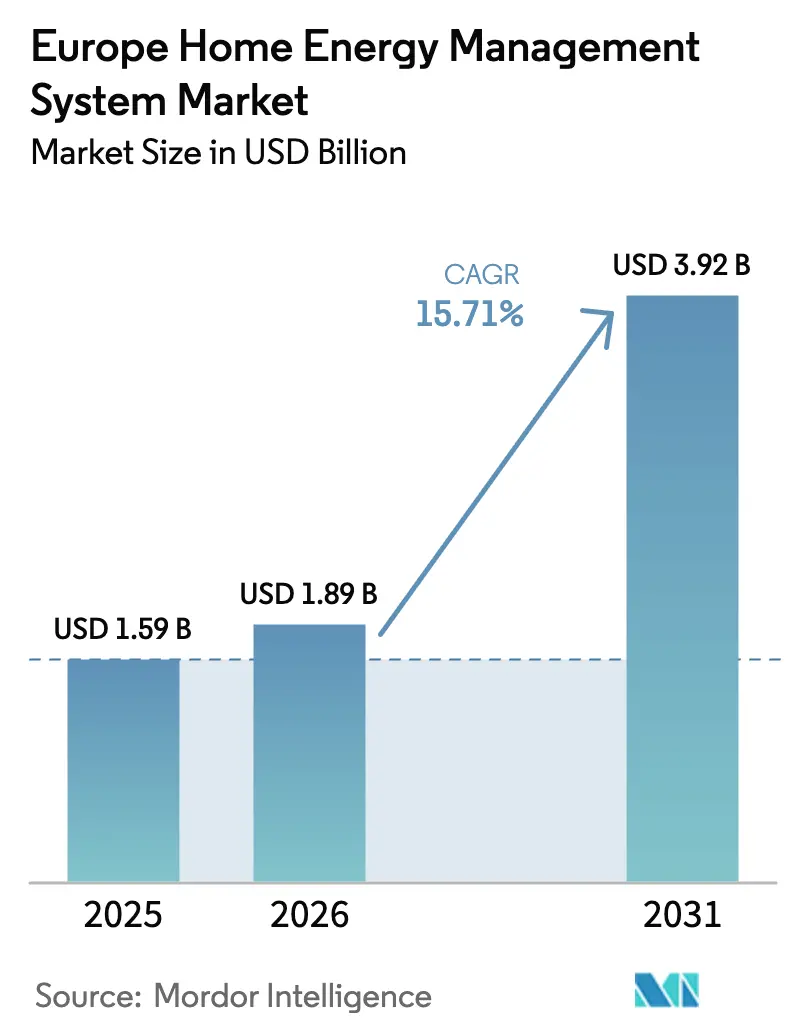

| Taille du marché de l'année de base (2025) | 1.59 Milliards de dollars |

| Taille du Marché (2026) | 1.89 Milliards de dollars |

| Taille du Marché (2031) | 3.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des systèmes de gestion de l'énergie à domicile par Mordor Intelligence

La taille du marché européen des systèmes de gestion de l'énergie à domicile est projetée à 1,59 milliard USD en 2025, 1,89 milliard USD en 2026, et devrait atteindre 3,92 milliards USD d'ici 2031, avec un TCAC de 15,71 % de 2026 à 2031. Le déploiement continu de compteurs intelligents convertit les données de consommation passives en signaux de prix dynamiques, orientant les ménages vers des outils automatisés de délestage de charge. Les tarifs d'électricité persistants après la crise maintiennent des périodes de retour sur investissement attractives pour les plateformes qui orchestrent les pompes à chaleur, les chargeurs de véhicules électriques et les batteries. L'unification des protocoles sous Matter réduit la dépendance aux fournisseurs et accélère l'intégration des appareils multiprotocoles. Les fournisseurs d'énergie pivotent au-delà du matériel vers l'orchestration en nuage qui monétise la flexibilité résidentielle sur les marchés de gros et de services auxiliaires. La confluence de ces facteurs nourrit un écosystème dans lequel l'agrégation logicielle, et non la vente d'appareils, capte la plus grande part de valeur.

Principaux enseignements du rapport

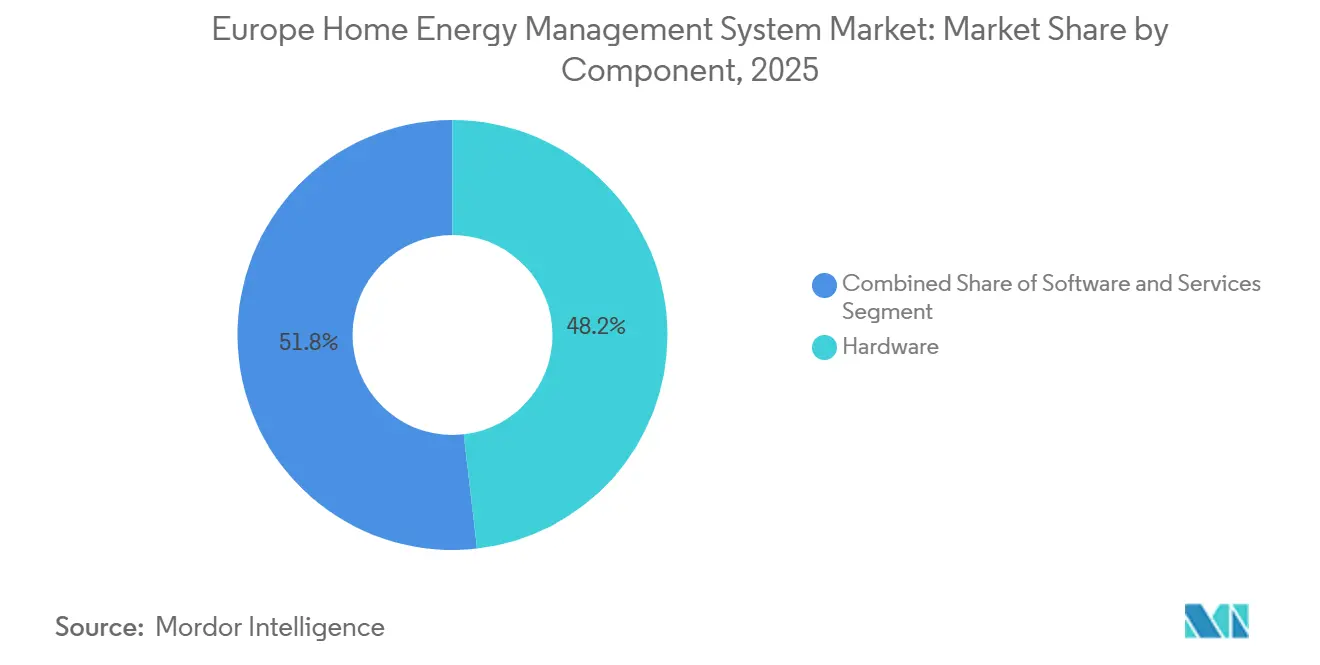

- Par composant, le matériel a dominé avec 48,19 % de la part du marché européen des systèmes de gestion de l'énergie à domicile en 2025, tandis que le logiciel devrait se développer à un TCAC de 16,23 % jusqu'en 2031.

- Par type de produit, les contrôles d'éclairage ont représenté 37,28 % des revenus de 2025, tandis que les systèmes et services d'autocontrôle progressent à un TCAC de 16,51 % jusqu'en 2031.

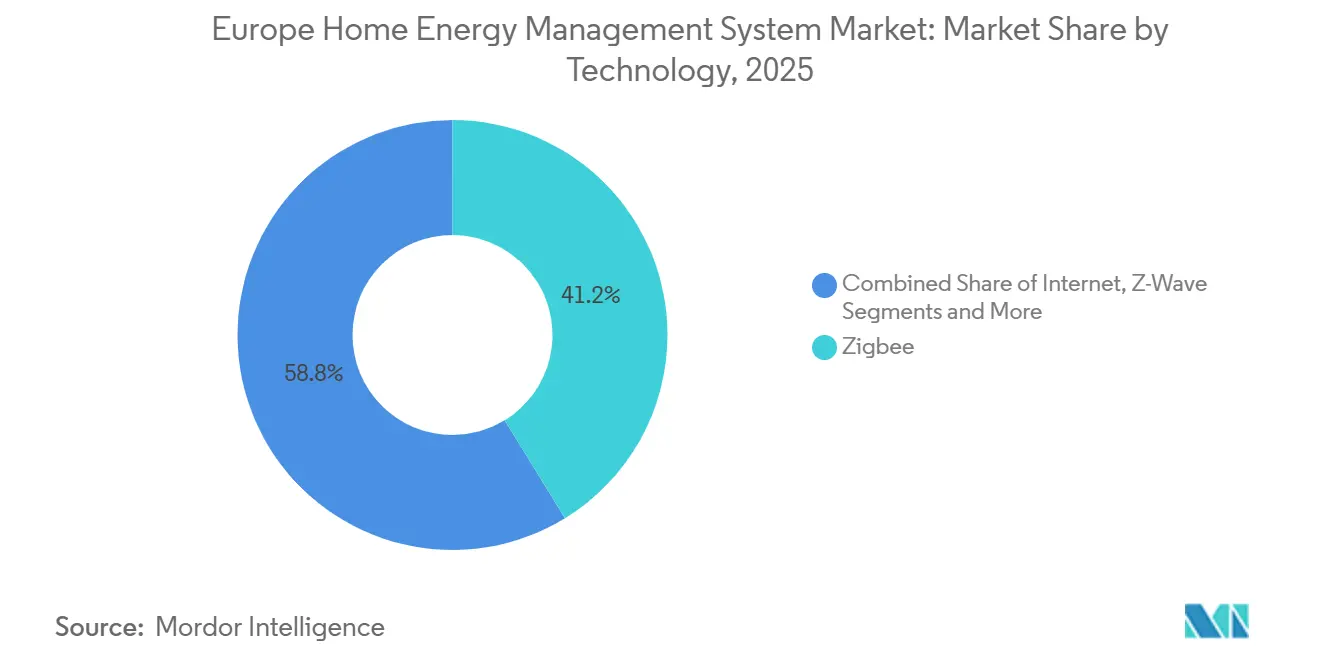

- Par technologie, Zigbee a dominé avec 41,23 % des revenus de 2025, et Thread devrait enregistrer la croissance la plus rapide à 16,67 % sur 2026-2031.

- Par type d'installation, les intégrations en rénovation ont représenté 62,36 % des déploiements de 2025, mais les installations en construction neuve sont prêtes à croître à un TCAC de 16,06 % jusqu'en 2031.

- Par géographie, le Royaume-Uni détenait une part de revenus de 23,39 % en 2025, tandis que l'Espagne est en bonne voie pour la croissance régionale la plus élevée à un TCAC de 16,16 % pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des systèmes de gestion de l'énergie à domicile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements obligatoires de compteurs intelligents dans le cadre du paquet européen sur l'énergie propre | +3.20% | Paneuropéen, avec un déploiement accéléré en Allemagne, au Royaume-Uni et en France | Moyen terme (2-4 ans) |

| Flambée des prix de l'électricité des ménages après la crise énergétique | +2.80% | Allemagne, Royaume-Uni, Espagne, Italie | Court terme (≤2 ans) |

| Électrification résidentielle (pompes à chaleur et chargeurs de véhicules électriques) nécessitant une orchestration de charge | +2.50% | Europe du Nord (pays nordiques, Allemagne, Pays-Bas), en expansion vers la France et le Royaume-Uni | Moyen terme (2-4 ans) |

| Association solaire et batteries débloquant l'optimisation en aval du compteur | +2.10% | Espagne, Allemagne, Italie, sud de la France | Moyen terme (2-4 ans) |

| Programmes d'incitation à la réponse à la demande menés par les fournisseurs d'énergie | +1.90% | Royaume-Uni, Allemagne, Pays-Bas, programmes pilotes en France | Court terme (≤2 ans) |

| Flux de revenus issus du commerce de flexibilité énergétique au détail pour les prosommateurs | +1.60% | Royaume-Uni, Allemagne, Espagne (après la réforme réglementaire de 2024) | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Déploiements obligatoires de compteurs intelligents dans le cadre du paquet européen sur l'énergie propre

Une couverture de 80 % des ménages avant 2026 ancre un substrat numérique qui transmet des données de consommation demi-horaires sur des dorsales sécurisées, permettant aux détaillants de publier des tarifs granulaires fluctuant avec les prix de gros.[1]Commission européenne, "Paquet sur l'énergie propre pour tous les Européens," energy.ec.europa.eu L'Allemagne a franchi ce seuil début 2025, convertissant les déploiements de compteurs intelligents en offres tarifaires dynamiques qui aiguisent la demande des consommateurs pour des contrôleurs automatisés capables de délestage de charge préprogrammé. Les 57 millions d'installations du Royaume-Uni illustrent l'ampleur du phénomène, mais les problèmes persistants d'interopérabilité avec les premiers appareils SMETS1 soulignent la valeur des logiciels indépendants des plateformes capables d'abstraire les particularités matérielles. Les compteurs Linky de la France ont atteint une couverture nationale en 2024, mais l'adoption plus lente des tarifs dynamiques a laissé de la place aux fournisseurs alternatifs utilisant des offres groupées de gestion de l'énergie à domicile pour gagner des parts de marché. L'Espagne, déjà au-dessus d'un taux de pénétration des tarifs intelligents de 70 %, démontre comment la clarté des politiques est directement corrélée à une trajectoire de croissance à deux chiffres sur le marché européen des systèmes de gestion de l'énergie à domicile. Dans toute la région, l'omniprésence des compteurs intelligents n'est plus une variable prévisionnelle ; c'est une réalité opérationnelle qui ancre les services de flexibilité automatisés.

Flambée des prix de l'électricité des ménages

Les ménages allemands ont payé 0,42 EUR par kWh (0,47 USD par kWh) au premier trimestre 2025, encore 60 % plus élevé que les niveaux d'avant la crise, intensifiant l'attention des consommateurs sur l'automatisation économe en énergie.[2]Agence internationale de l'énergie, "Pompes à chaleur," iea.org Les plafonds tarifaires britanniques ont atteint 0,28 GBP par kWh (0,36 USD par kWh), et les clients des produits Agile ont réalisé des économies annuelles documentées de 180 GBP (230 USD) en alignant les cycles des appareils sur les creux de prix intrajournaliers.[3]Octopus Energy, "Tarif demi-horaire Agile Octopus," octopus.energy Les écarts entre heures de pointe et heures creuses en Espagne se sont élargis à 0,15 EUR par kWh (0,17 USD par kWh), amplifiant les opportunités d'arbitrage pour les ménages équipés de batteries. Des tarifs de détail élevés compriment la période de retour sur investissement pour les offres groupées de matériel combinant thermostats, moniteurs au niveau des circuits et logiciels en nuage, convertissant la pression sur les prix en catalyseur d'adoption sur le marché européen des systèmes de gestion de l'énergie à domicile.

Électrification résidentielle nécessitant une orchestration de charge

L'Europe a installé 3,2 millions de pompes à chaleur en 2024 et compte 2,8 millions de points de charge résidentiels pour véhicules électriques d'ici fin 2025. Le fonctionnement simultané aux heures de pointe sollicite les réseaux de distribution, incitant les gestionnaires de réseaux de distribution à rémunérer les ménages flexibles qui autorisent la modulation à distance. Le §14a EnWG allemand accorde aux fournisseurs d'énergie des droits de délestage, créant un signal économique pour les consommateurs afin d'adopter des contrôleurs capables de préchauffage ou de recharge différée des véhicules électriques. Le service de flexibilité de la demande du Royaume-Uni a enrôlé 1,4 million de foyers d'ici l'hiver 2025, versant aux participants 100 GBP (128 USD) pour des événements de délestage saisonniers. Ces programmes externalisent la valeur du réseau vers le bord résidentiel et renforcent la pertinence stratégique des logiciels d'orchestration.

Association solaire et batteries débloquant l'optimisation en aval du compteur

Les ajouts solaires résidentiels ont atteint 7,8 GW en 2024, et les taux d'association avec des batteries ont grimpé à 35 %. Les tarifs d'injection en Allemagne ont chuté à 0,082 EUR par kWh (0,092 USD par kWh), soit un cinquième du prix de détail, incitant ainsi aux combinaisons stockage et logiciel qui maximisent les marges d'autoconsommation. Les règles d'autoconsommation collective en Espagne permettent des crédits de production partagés, poussant les propriétaires vers des plateformes en nuage qui calculent les allocations optimales de charge-décharge entre voisins. Sonnen rapporte que 68 % de ses clients de batteries souscrivent à un tarif de flexibilité qui négocie l'énergie stockée sur les marchés de gros. Les modèles économiques d'agrégation qui monétisent les ressources en aval du compteur amplifient la demande d'orchestration interopérable et renforcent les perspectives de croissance du marché européen des systèmes de gestion de l'énergie à domicile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé du matériel par rapport aux contrôles traditionnels | -1.80% | Europe du Sud (Espagne, Italie, Portugal), Europe de l'Est | Court terme (≤2 ans) |

| Fragmentation des normes d'appareils (Zigbee, Thread, Matter, etc.) | -1.30% | Paneuropéen, affectant particulièrement les installations en rénovation | Moyen terme (2-4 ans) |

| Préoccupations des consommateurs en matière de cybersécurité et de confidentialité sur les données de charge granulaires | -0.90% | Allemagne, France, Pays-Bas, Europe du Nord soucieuse de la vie privée | Moyen terme (2-4 ans) |

| Déploiement lent des tarifs dynamiques dans plusieurs États membres de l'UE | -0.70% | Europe du Sud (Italie, Portugal, Grèce), Europe de l'Est | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé du matériel par rapport aux contrôles traditionnels

Un kit complet de gestion de l'énergie à domicile coûte entre 800 et 1 500 EUR (900 à 1 690 USD), tandis qu'un thermostat programmable de base coûte entre 150 et 250 EUR (169 à 281 USD). Les ménages en Espagne, en Italie et au Portugal, avec des revenus disponibles plus faibles et des tarifs plus plats, perçoivent souvent une période de retour sur investissement de cinq ans comme trop longue. Une enquête de 2025 a montré que 48 % des répondants espagnols citaient le coût comme principal obstacle à l'adoption. Des modèles d'abonnement qui renoncent aux paiements d'appareils en échange de frais de service mensuels de 10 à 15 EUR (11 à 17 USD) émergent, illustrés par les offres groupées de tado et Hive, et élargissent la pénétration mais ne peuvent pas encore neutraliser le frein dans les marchés du sud.

Fragmentation des normes d'appareils

Zigbee, Z-Wave, Thread, Wi-Fi et des piles propriétaires coexistent, générant des problèmes de compatibilité qui augmentent les coûts de main-d'œuvre des installateurs et les coûts de stock. La certification Matter 1.3 inclut enfin les classes d'appareils centrés sur l'énergie, mais les capteurs hérités ne sont pas mis à jour par micrologiciel, obligeant à utiliser des passerelles à double radio qui ajoutent entre 80 et 120 EUR (90 à 135 USD) à la nomenclature. Une enquête d'alliance de 2025 a révélé que 37 % des consommateurs rencontraient des échecs d'appairage, incitant 29 % à se replier vers des écosystèmes à fournisseur unique. Tant que les passerelles de rénovation n'atteignent pas des coûts de commodité, la fragmentation des normes continuera de soustraire des points de pourcentage au TCAC du marché européen des systèmes de gestion de l'énergie à domicile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le logiciel monétise la flexibilité

Le matériel a conservé 48,19 % des dépenses de 2025 parce que les capteurs, les prises intelligentes et les passerelles sont des prérequis pour la capture de données, mais l'élan de croissance a pivoté vers les plateformes en nuage qui orchestrent ces actifs. Les revenus des logiciels progressent à 16,23 % jusqu'en 2031, les agrégateurs regroupant des algorithmes, l'enrôlement à la réponse à la demande et les enchères sur les marchés de gros dans des abonnements mensuels. Ce changement de mix de revenus élève les revenus récurrents, approfondissant les marges des fournisseurs et attirant des flux de capital-risque sur le marché européen des systèmes de gestion de l'énergie à domicile. Les services, couvrant l'installation et la surveillance à distance, suivent le même vecteur à mesure que les ménages externalisent la complexité technique.

Les premiers adoptants de tarifs dynamiques nécessitent des logiciels qui prévoient les courbes de prix et programment des cycles de préchauffage trente minutes avant les événements de pointe. Octopus a traité 2,4 milliards de lectures demi-horaires en 2025 et optimisé 180 000 batteries distribuées, démontrant comment le code plutôt que le cuivre est le lieu de différenciation. Schneider Electric a rapporté que les logiciels et services contribuaient à 34 % de ses ventes dans le segment résidentiel au cours de l'exercice 2024, soulignant l'avantage de monétisation du secteur.

Par type de produit : les plateformes d'autocontrôle dépassent les systèmes d'éclairage traditionnels

Les contrôles d'éclairage ont conservé une part de revenus de 37,28 % en 2025 en raison de la familiarité précoce des consommateurs, mais ils offrent un arbitrage tarifaire limité. Les plateformes d'autocontrôle, en expansion à 16,51 % par an, intègrent des compteurs au niveau des circuits, des API tarifaires et des tableaux de bord mobiles, permettant aux prosommateurs de poursuivre les écarts intrajournaliers et de réduire les charges fantômes, augmentant ainsi la taille du marché européen des systèmes de gestion de l'énergie à domicile associée aux abonnements logiciels. Les thermostats, autrefois l'appareil phare, saturent désormais l'Europe du Nord, déplaçant les ventes incrémentielles vers les corridors du sud et de l'est.

Les contrôleurs centraux avancés intègrent la climatisation, la recharge des véhicules électriques et le stockage, agissant comme le chef d'orchestre numérique des ménages à charges multiples. L'abonnement Auto-Assist de Tado a attiré 42 % de sa base d'utilisateurs, convertissant une base installée de matériel en 18 millions EUR (20 millions USD) de revenus récurrents en 2025. Le thermostat compatible Matter de Netatmo a alimenté une croissance de 19 % en glissement annuel des ventes de produits connectés chez Legrand, témoignant de la demande des consommateurs pour des appareils conformes aux normes qui s'intègrent dans des écosystèmes plus larges.

Par technologie : Thread monte sous l'égide de Matter

Zigbee a dominé avec 41,23 % en 2025 après une décennie de présence établie, mais Thread croît à 16,67 % grâce au support IPv6 et à l'approbation de Matter. Les routeurs frontières intégrés dans les enceintes intelligentes grand public créent des passerelles à coût zéro, accélérant la pénétration de Thread dans les ménages et élargissant la part du marché européen des systèmes de gestion de l'énergie à domicile pour les appareils maillés à faible consommation. Z-Wave occupe des applications de sécurité de niche grâce à son spectre 868 MHz qui évite la congestion Wi-Fi.

Le Thread Group a certifié plus de 350 produits à mi-2025 et a vu 12 millions de routeurs frontières expédiés en 2024, un bond de 140 % en glissement annuel. Matter 1.3 a intégré les chargeurs de véhicules électriques et les pompes à chaleur sous un schéma commun, étendant l'interopérabilité de l'éclairage aux charges à haute valeur, une étape importante qui devrait maintenir Thread sur sa trajectoire ascendante.

Par type d'installation : la rénovation domine, l'élan de la construction neuve se renforce

La rénovation a représenté 62,36 % des déploiements en 2025 ; le parc immobilier vieillissant de l'Europe manque de bus de données intégrés et s'appuie donc sur des compléments sans fil. Les capteurs sans fil et les adaptateurs de communication par courant porteur réduisent la main-d'œuvre d'installation et maintiennent le marché européen des systèmes de gestion de l'énergie à domicile accessible aux logements existants. Les adaptateurs Magic de Devolo, qui exploitent le câblage existant, ont obtenu 38 % de la part des ventes en rénovation en 2025.

Les codes de construction transforment les projets de construction neuve en canevas prêts pour le numérique. La loi allemande sur l'énergie des bâtiments impose des charges contrôlables dans les nouvelles maisons, tandis que la réglementation française RE2020 accélère l'adoption des thermostats pour atteindre les objectifs carbone. Les économies de pré-installation réduisent les coûts des passerelles jusqu'à 40 %, et les quartiers en développement commercialisent de plus en plus des références zéro émission nette qui présupposent des contrôles énergétiques orchestrés.

Analyse géographique

Le Royaume-Uni a dominé avec 23,39 % des revenus de 2025, soutenu par la pénétration la plus profonde de compteurs intelligents du continent et un paysage de vente au détail concurrentiel où 15 fournisseurs commercialisent des tarifs dynamiques. L'enrôlement aux tarifs Agile a dépassé 400 000 ménages à mi-2025, et une communauté de développeurs dynamique a construit des applications tierces sur l'API Kraken, renforçant la position de leader du Royaume-Uni sur le marché européen des systèmes de gestion de l'énergie à domicile. La parité des politiques est arrivée via le projet de loi sur la sécurité énergétique de 2024 qui oblige chaque fournisseur à lancer au moins un tarif variable dans le temps, cimentant la demande future pour les plateformes d'orchestration.

La dynamique de croissance de l'Allemagne est centrée sur les droits de délestage statutaires en vertu du §14a EnWG. E.ON a ajouté 1,2 million de clients connectés à domicile et fourni 180 MW de capacité flexible en hiver 2024-2025, l'équivalent d'une centrale de pointe de taille moyenne. Deutsche Telekom a vendu de manière croisée les services Magenta SmartHome à 18 % de ses clients haut débit d'ici fin 2025, confirmant que les opérateurs de télécommunications rivalisent désormais avec les fournisseurs d'énergie dans la capture de valeur énergétique à domicile.

L'Espagne, chef de file des prévisions à un TCAC de 16,16 %, bénéficie de la législation sur l'autoconsommation et d'un boom solaire qui nécessite des contrôles de stockage bidirectionnels. La plateforme JuiceNet d'Enel X a recruté 35 000 ménages espagnols à mi-2025, versant 120 EUR (135 USD) par an pour des services de réseau et comprimant les périodes de retour sur investissement pour le matériel. La France, les Pays-Bas et les pays nordiques affichent une croissance à un chiffre élevé à mesure que les réformes tarifaires et l'électrification s'accélèrent, tandis que l'Europe de l'Est est en retard dans l'attente d'une convergence réglementaire dans le cadre du paquet Ajustement à l'objectif 55.

Paysage concurrentiel

Aucun fournisseur ne dépasse 8 % de part, alignant le marché européen des systèmes de gestion de l'énergie à domicile sur un profil de concentration modérée. Les grands acteurs de l'automatisation traditionnelle tels que Schneider Electric, Honeywell et Johnson Controls concurrencent des spécialistes purs (tado, Netatmo), des plateformes de détaillants (Octopus Kraken, OVO Zero Carbon) et des agrégateurs de batteries (sonnenCommunity). La différenciation migre des spécifications des appareils vers des services de flexibilité pilotés par des algorithmes.

L'intégration verticale s'intensifie, les fournisseurs d'énergie rachetant des actifs technologiques pour conserver les points de contact avec les clients, illustrée par le lancement en 2025 par E.ON d'un optimiseur en nuage propriétaire et le partenariat de Schneider Electric avec Volkswagen pour la recharge bidirectionnelle des véhicules électriques. Les alliances d'interopérabilité horizontale sont tout aussi essentielles ; Bosch Smart Home, par exemple, collabore avec des fournisseurs d'énergie, des fabricants d'appareils et des fournisseurs de plateformes pour assurer une intégration transparente dans des écosystèmes énergétiques domestiques multi-fournisseurs.

Honeywell et ABB ont tous deux obtenu la certification Matter en 2025, pérennisant leurs gammes d'appareils et atténuant le risque lié aux normes. Le modèle de pompe à chaleur en tant que service de Thermondo, financé par un tour de table de série C de 50 millions EUR début 2025, souligne l'appétit du capital-risque pour les offres matérielles par abonnement qui regroupent installation, maintenance et logiciel en un seul forfait, remodelant davantage les frontières concurrentielles.

Leaders du secteur des systèmes de gestion de l'énergie à domicile en Europe

Schneider Electric

Eaton Corporation

ABB Group

GE Electric

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Carrier Global et Google Cloud ont formé un partenariat pour développer des systèmes de gestion de l'énergie à domicile alimentés par l'IA qui couplent les systèmes de climatisation à batterie de Carrier avec les prévisions WeatherNext pour améliorer la résilience du réseau.

- Mars 2025 : WeaveGrid et Emporia Energy ont intégré des programmes de recharge de véhicules électriques gérés par les fournisseurs d'énergie avec des plateformes d'énergie à domicile pour des calendriers de recharge automatisés alignés sur les énergies renouvelables.

- Février 2025 : Le Bundesrat allemand a approuvé des dispositions accélérées de déploiement de compteurs intelligents, notamment des plafonds de prix d'installation et un choix élargi pour les consommateurs.

- Février 2025 : ABB et Samsung Electronics ont démontré la connectivité SmartThings Pro avec ABB InSite à l'Integrated Systems Europe 2025, mettant en évidence le contrôle des appareils en temps réel.

Portée du rapport sur le marché européen des systèmes de gestion de l'énergie à domicile

Le rapport sur le marché européen des systèmes de gestion de l'énergie à domicile est segmenté par composant (matériel, logiciel, services), type de produit (contrôles d'éclairage, systèmes et services d'autocontrôle, thermostats communicants programmables, contrôleurs centraux avancés, contrôleurs de climatisation intelligents), technologie (Zigbee, Wi-Fi, Internet, Z-Wave, autres), type d'installation (construction neuve, rénovation) et géographie (Royaume-Uni, Allemagne, France, Espagne, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Contrôles d'éclairage |

| Systèmes et services d'autocontrôle |

| Thermostats communicants programmables |

| Contrôleurs centraux avancés |

| Contrôleurs de climatisation intelligents |

| Zigbee |

| Wi-Fi |

| Internet |

| Z-Wave |

| Autres |

| Construction neuve |

| Rénovation |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Reste de l'Europe |

| Par composant | Matériel |

| Logiciel | |

| Services | |

| Par type de produit | Contrôles d'éclairage |

| Systèmes et services d'autocontrôle | |

| Thermostats communicants programmables | |

| Contrôleurs centraux avancés | |

| Contrôleurs de climatisation intelligents | |

| Par technologie | Zigbee |

| Wi-Fi | |

| Internet | |

| Z-Wave | |

| Autres | |

| Par type d'installation | Construction neuve |

| Rénovation | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle sera la taille des revenus des logiciels résidentiels sur le marché européen des systèmes de gestion de l'énergie à domicile d'ici 2031 ?

Le logiciel est en bonne voie pour la croissance la plus rapide à un TCAC de 16,23 %, ce qui en fait le principal bassin de valeur même si le matériel domine encore les volumes.

Quelle technologie remplacera Zigbee dans les nouvelles installations de maisons intelligentes en Europe ?

Thread est le successeur de premier plan, progressant à 16,67 % par an grâce à l'approbation de Matter et à la compatibilité IPv6.

Qu'est-ce qui propulse le leadership de l'Espagne en matière de croissance pour les plateformes d'énergie à domicile connectées ?

Les réglementations sur l'autoconsommation issues du Décret royal 244/2019 et l'adoption rapide du solaire associé au stockage propulsent un TCAC de 16,16 %, le plus élevé de la région.

Pourquoi les fournisseurs d'énergie investissent-ils dans des modèles de centrales électriques virtuelles ?

L'agrégation de la flexibilité résidentielle permet aux fournisseurs d'énergie de compenser la capacité de pointe et de monétiser les opportunités des marchés de gros sans posséder d'actifs de production.

Quel obstacle restreint le plus l'adoption en Europe du Sud ?

Des coûts initiaux élevés par rapport aux revenus et un déploiement plus lent des tarifs dynamiques allongent les périodes de retour sur investissement, dissuadant les ménages d'acheter des offres groupées complètes de systèmes de gestion de l'énergie à domicile.

Comment Matter améliore-t-il l'interopérabilité des appareils ?

Matter définit une couche d'application commune sur Thread, Wi-Fi et Ethernet, permettant aux appareils de plusieurs marques de s'appairer rapidement et de participer à des routines d'automatisation unifiées.

Dernière mise à jour de la page le: