Taille et part du marché des prébiotiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

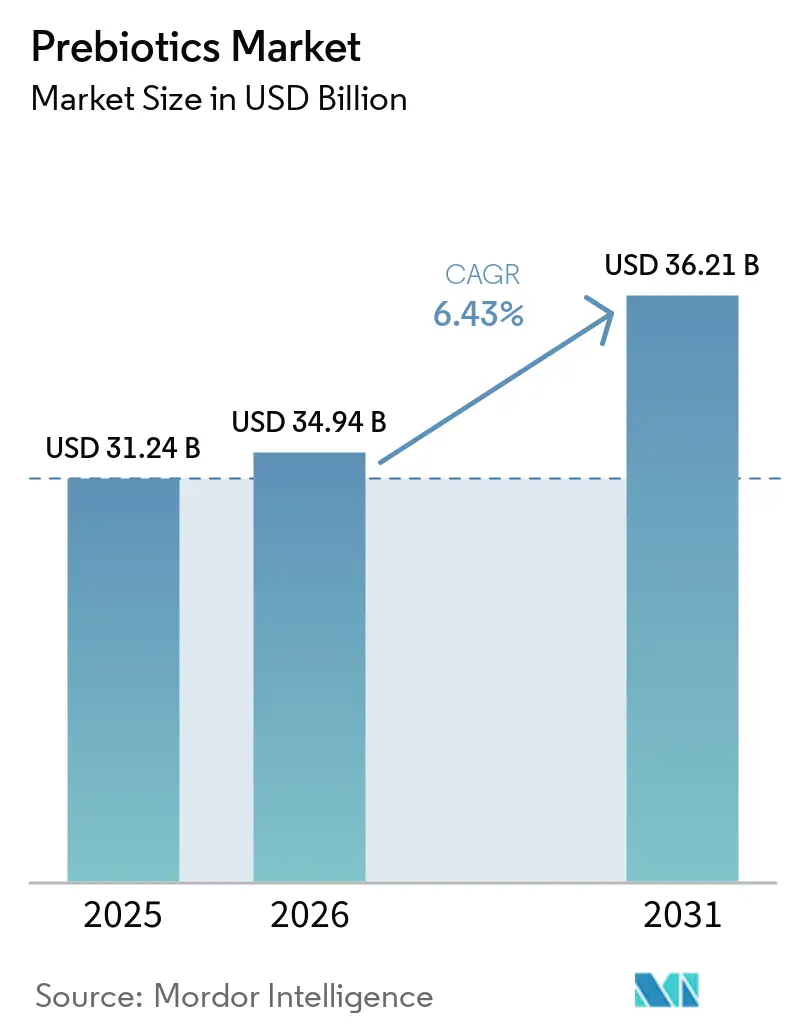

| Taille du Marché (2026) | 34.94 Milliards de dollars |

| Taille du Marché (2031) | 36.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

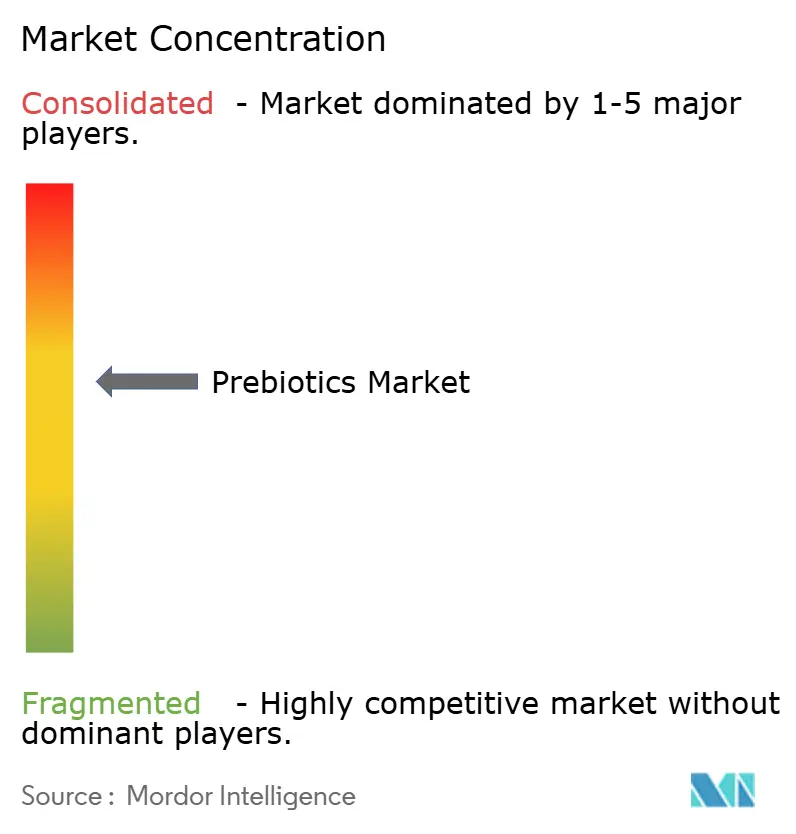

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des prébiotiques par Mordor Intelligence

La taille du marché des prébiotiques devrait progresser de 31,24 milliards USD en 2025 et 34,94 milliards USD en 2026 à 36,21 milliards USD d'ici 2031, enregistrant un CAGR de 6,43 % entre 2026 et 2031. Le marché des prébiotiques est soutenu par un intérêt croissant des consommateurs pour la santé digestive, le bien-être préventif et les formats nutritionnels quotidiens qui s'intègrent dans les habitudes alimentaires ordinaires plutôt que dans une consommation occasionnelle de compléments. Les grandes entreprises agroalimentaires et de boissons ont également repositionné le marché des prébiotiques dans des catégories de distribution plus visibles, notamment grâce au lancement de sodas prébiotiques et à un positionnement plus large des produits fonctionnels dans les circuits de grande distribution. La demande en ingrédients bénéficie également de la réduction des sucres et de la reformulation vers des étiquettes plus propres, car des fibres telles que l'inuline et les oligosaccharides peuvent à la fois soutenir la texture et les allégations relatives à la santé intestinale dans une même formulation. Le marché des prébiotiques attire également davantage d'investissements en amont, les fabricants d'ingrédients et les acteurs de la nutrition se positionnant en vue d'une utilisation plus large dans les boissons, la nutrition infantile, les produits laitiers, les snacks et les compléments alimentaires. L'activité concurrentielle reste large plutôt que concentrée, avec de grandes multinationales, des marques spécialisées en compléments alimentaires et des challengers nés du numérique qui empruntent tous des voies de croissance différentes.

Principaux enseignements du rapport

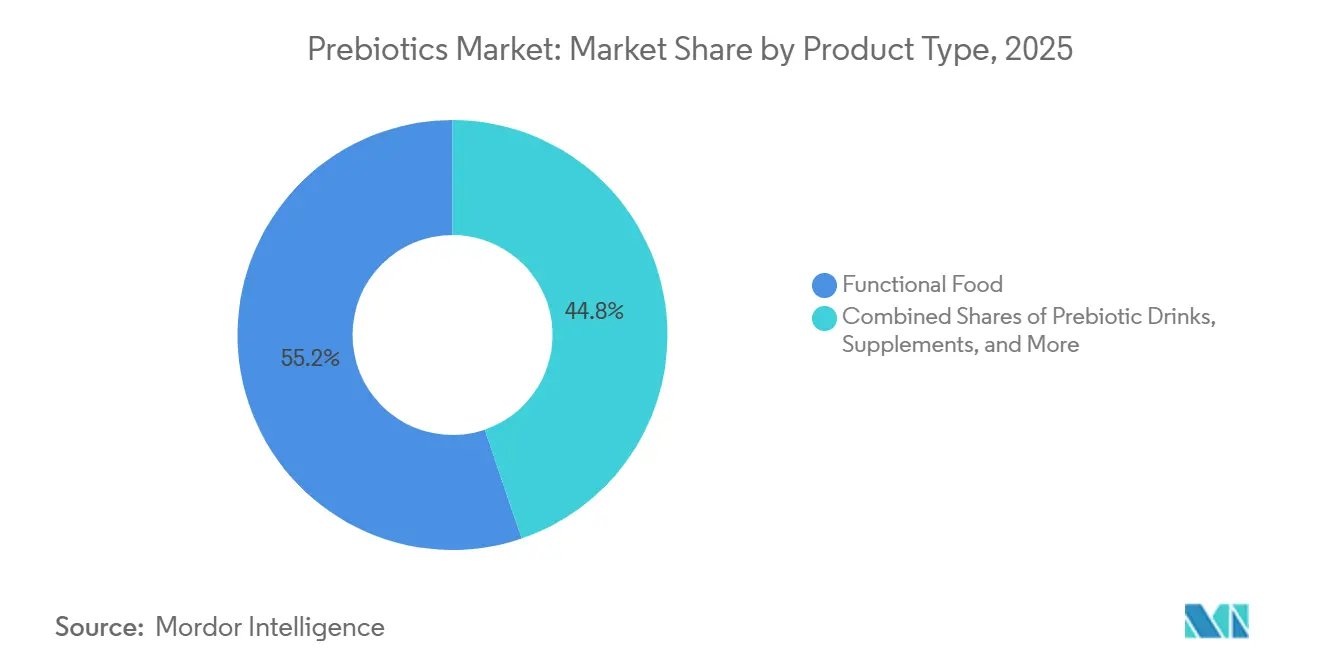

- Par type, les aliments prébiotiques représentaient 55,21 % du marché en 2025, tandis que les boissons prébiotiques devraient croître à un CAGR de 7,54 % jusqu'en 2031.

- Par ingrédient, l'inuline représentait 33,46 % du marché en 2025, tandis que le GOS devrait progresser à un CAGR de 7,67 % jusqu'en 2031.

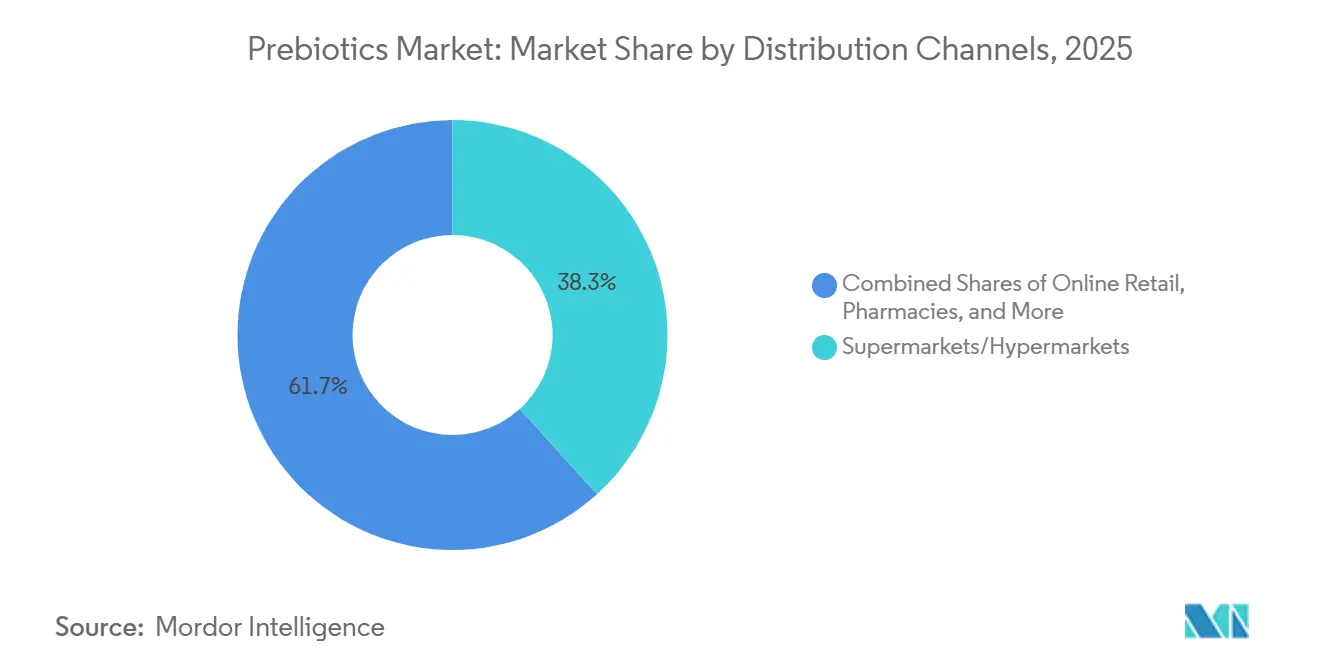

- Par canal de distribution, les supermarchés et hypermarchés représentaient 38,27 % du marché en 2025, tandis que le commerce en ligne devrait croître à un CAGR de 7,78 % jusqu'en 2031.

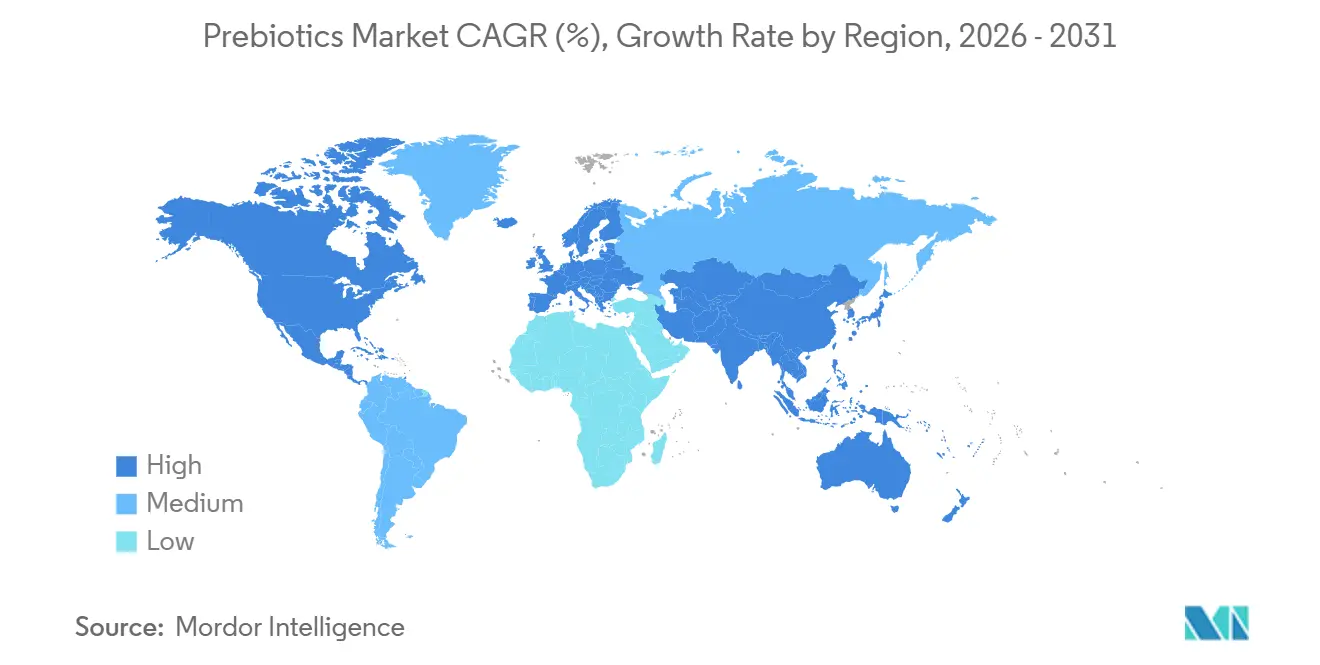

- Par géographie, l'Asie-Pacifique détenait 38,31 % de la part du marché des prébiotiques en 2025, tandis que l'Amérique du Nord devrait croître à un CAGR de 8,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des prébiotiques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en matière de santé intestinale et de bien-être préventif | +1.4% | Mondial | Court terme (≤ 2 ans) |

| Expansion de la reformulation des aliments et boissons fonctionnels | +1.2% | Mondial, notamment Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Premiumisation des produits de santé digestive de marque | +0.8% | Amérique du Nord, Europe occidentale, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance du commerce de compléments alimentaires en vente directe aux consommateurs | +0.7% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Préférence pour les ingrédients à étiquette propre et d'origine végétale | +0.6% | Amérique du Nord et UE, avec un débordement croissant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovation produit dans les formats symbiotiques et ciblant le microbiome | +0.5% | Mondial, gains précoces en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en matière de santé intestinale et de bien-être préventif

La santé intestinale reste l'un des principaux points d'entrée des consommateurs sur le marché des prébiotiques, car les acheteurs considèrent désormais l'équilibre digestif comme faisant partie d'une routine de bien-être quotidien plus large, plutôt que comme une réponse ponctuelle à un inconfort. Ce changement favorise les produits pouvant être consommés lors des repas et boissons habituels, ce qui maintient le marché des prébiotiques étroitement lié aux occasions alimentaires et de boissons régulières plutôt qu'à la seule utilisation de compléments spécialisés. Au Japon, le cadre de longue date des aliments à usage de santé spécifié a contribué à normaliser les allégations alimentaires liées à la santé intestinale et a soutenu une acceptation régulière des aliments fonctionnels ciblant la santé intestinale[1]Source : Agence japonaise des affaires de consommation, « Aliments à usage de santé spécifié », Agence des affaires de consommation du Japon, caa.go.jp. Le Japon a également continué à afficher une dynamique dans les ingrédients fonctionnels liés aux fibres alimentaires et aux oligosaccharides en 2025, ce qui renforce la durabilité de la demande sur un marché de nutrition préventive établi. Il en résulte une base de demande moins dépendante des préoccupations de santé ponctuelles et davantage alignée sur les comportements de consommation réguliers dans les circuits de grande distribution.

Expansion de la reformulation des aliments et boissons fonctionnels

La reformulation des aliments et des boissons constitue l'un des soutiens structurels les plus évidents du marché des prébiotiques, car elle élargit la demande sans obliger les consommateurs à adopter une catégorie entièrement nouvelle. PepsiCo a poussé cette tendance plus loin en annonçant Pepsi Prebiotic Cola en 2025, puis en élargissant sa disponibilité en grande distribution en 2026, ce qui a contribué à positionner les prébiotiques dans un format de soda grand public. The Coca-Cola Company est également entrée dans la catégorie avec Simply Pop en février 2025, montrant ainsi que les grandes entreprises de boissons voient un potentiel pour les allégations prébiotiques dans des produits de grande consommation largement distribués. Chaque événement de reformulation à grande échelle de ce type accroît la demande en ingrédients en amont, car les fibres autrefois vendues principalement dans les compléments alimentaires commencent à transiter par des volumes beaucoup plus importants d'aliments et de boissons conditionnés. C'est pourquoi le marché des prébiotiques est de plus en plus lié aux stratégies de reformulation dans des catégories grand public telles que les boissons, les produits laitiers, les céréales et la nutrition infantile.

Préférence pour les ingrédients à étiquette propre et d'origine végétale

Les attentes en matière d'étiquette propre façonnent le marché des prébiotiques en poussant les fabricants vers des histoires d'ingrédients reconnaissables, d'origine végétale et peu transformés. Selon le rapport d'Ingredion de 2025, 56 % des consommateurs ont payé davantage pour des ingrédients reconnaissables aux États-Unis[2]Source : Ingredion Inc., « Ingrédients à étiquette propre : du mot à la mode au moteur commercial », ingredion.com. L'inuline de racine de chicorée et le FOS d'origine naturelle bénéficient de ce changement car ils répondent à la fois aux attentes des consommateurs en matière d'étiquetage et aux besoins technologiques alimentaires dans les produits reformulés. L'acquisition par Ingredion de Benicaros en 2024, une fibre prébiotique développée à partir de pulpe de carotte valorisée, a également montré que le positionnement à étiquette propre peut être combiné avec un approvisionnement circulaire et des bénéfices cliniquement étayés au sein d'une même plateforme d'ingrédients. Cette combinaison offre aux fournisseurs un argument premium plus solide dans les segments du marché des prébiotiques où la simple fortification en fibres ne suffit plus à se démarquer. Elle soutient également une utilisation plus large dans les aliments conditionnés et les compléments alimentaires, où les consommateurs recherchent de plus en plus la familiarité des ingrédients, la traçabilité et des allégations produits faciles à comprendre.

Innovation produit dans les formats symbiotiques et ciblant le microbiome

Les produits symbiotiques et ciblant le microbiome ajoutent une couche plus différenciée sur le plan clinique au marché des prébiotiques, notamment dans les compléments alimentaires premium et la nutrition spécialisée. Cela est important car les produits uniquement prébiotiques ne créent pas toujours de bénéfices perceptibles à court terme pour les consommateurs, tandis que les formats combinés peuvent rendre les résultats plus tangibles et plus faciles à expliquer. En 2026, des données évaluées par des pairs ont établi un lien entre le symbiotique DS-01 de Seed Health et une meilleure récupération du microbiome après une exposition aux antibiotiques, avec une augmentation de la diversité bactérienne bénéfique et de métabolites tels que le butyrate et l'urolithine A. Lallemand Health Solutions et FrieslandCampina Ingredients ont également rapporté une activité microbiotique plus forte et une production accrue d'acides gras à chaîne courte pour un concept symbiotique construit autour du Biotis GOS-OP, ce qui a apporté un soutien commercial aux formulations ciblées à plus haute valeur ajoutée. Ces développements ne remplacent pas la demande en fibres grand public, mais ils élèvent le plafond des applications premium sur l'ensemble du marché des prébiotiques.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Confusion des consommateurs entre prébiotiques et probiotiques | -0.5% | Mondial, notamment marchés émergents | Court terme (≤ 2 ans) |

| Limites de tolérance digestive et sensibilité au dosage | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Complexité des allégations de santé et de l'étiquetage selon les régions | -0.5% | UE, Amérique du Nord | Moyen terme (2-4 ans) |

| Variabilité des matières premières et contraintes de stabilité des formulations | -0.2% | Mondial, chaînes d'approvisionnement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Confusion des consommateurs entre prébiotiques et probiotiques

Le marché des prébiotiques est encore confronté à un problème fondamental d'éducation, car de nombreux acheteurs comprennent la santé intestinale en général mais ne distinguent pas clairement les prébiotiques des probiotiques. Cette confusion affaiblit la conversion vers des produits prébiotiques dédiés et pousse souvent les primo-acheteurs vers des formats symbiotiques mélangés plutôt que vers des options à base de fibres seules. La dénomination des produits aggrave également le problème, car certaines marques mettent en avant des noms de fibres tels que l'inuline ou le FOS sans expliquer le rôle fonctionnel, tandis que d'autres utilisent le terme prébiotique sans clarifier le mécanisme ou la base ingrédient. Cela génère des coûts supplémentaires de marketing et d'éducation pour les marques sur l'ensemble du marché des prébiotiques, en particulier pour les acteurs de plus petite taille qui n'ont pas la capacité de maintenir des programmes de sensibilisation auprès des diététiciens, des programmes de contenu et un soutien répété à l'étiquetage. L'effet commercial est un apprentissage plus lent de la catégorie et une acquisition client moins efficace, même si l'intérêt général pour le bien-être digestif reste fort.

Complexité des allégations de santé et de l'étiquetage selon les régions

La réglementation reste une contrainte significative sur le marché des prébiotiques, car les marques ne peuvent pas utiliser la même stratégie d'allégations dans les grandes régions. En Europe, l'ILSI Europe a noté que le terme prébiotique n'a pas été autorisé en tant qu'allégation de santé autonome, ce qui signifie que les entreprises doivent s'appuyer sur des allégations approuvées pour des glucides non digestibles spécifiques plutôt que sur le concept scientifique plus large. Une feuille de route évaluée par des pairs, rédigée par des chercheurs liés à l'Université de Reading et à l'ILSI Europe, a également souligné la nécessité d'une conception d'essais plus standardisée et d'une documentation plus solide compatible avec l'EFSA avant qu'une autorisation plus large puisse être obtenue. Aux États-Unis, la règle finale de la FDA de 2024 sur l'allégation implicite de teneur en nutriments « sain » a créé une voie actualisée, mais a également fixé une transition de conformité qui s'étend jusqu'en 2028[3]Source : Administration américaine des denrées alimentaires et des médicaments, « Mise à jour de la définition de l'allégation implicite de teneur en nutriments Sain », Journal officiel fédéral, govinfo.gov. Ce type de variation oblige les entreprises multinationales du marché des prébiotiques à gérer simultanément plusieurs ensembles d'allégations, dossiers réglementaires et stratégies de communication produit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les aliments prébiotiques en tête tandis que les boissons prébiotiques s'accélèrent

Les aliments prébiotiques représentaient 55,21 % du marché en 2025, ce qui a maintenu ce segment au cœur du marché des prébiotiques, car les consommateurs préfèrent toujours les produits qui s'intègrent dans les repas et les routines ordinaires. Les yaourts, les céréales enrichies, les pains et les boissons laitières fonctionnelles continuent de bénéficier de ce schéma de consommation fondé sur les habitudes, car ils ne nécessitent pas que l'utilisateur se souvienne d'une occasion de prise de complément séparée. Les boissons prébiotiques sont le type à la croissance la plus rapide avec un CAGR de 7,54 % jusqu'en 2031, et cette dynamique reflète la visibilité créée par les nouveaux lancements de boissons des grandes entreprises. L'expansion nationale de Pepsi Prebiotic Cola par PepsiCo en 2026 et le lancement de Simply Pop par The Coca-Cola Company en 2025 ont contribué à créer un point d'entrée familier pour les consommateurs qui n'auraient peut-être jamais cherché de produits prébiotiques dans le rayon des compléments alimentaires. Ce changement est important car il amène le marché des prébiotiques dans les rayons de boissons à fort trafic et normalise l'achat dans le cadre du comportement d'achat quotidien en grande distribution.

La position de tête des aliments reflète également l'économie du côté de l'offre plutôt que la seule préférence des consommateurs. De nombreux fabricants peuvent ajouter de l'inuline ou du FOS à des aliments conditionnés existants plus facilement qu'ils ne peuvent construire une nouvelle marque de compléments alimentaires, ce qui maintient les coûts de formulation et la complexité de distribution à un niveau plus bas. Cela confère aux formats à base d'aliments un avantage durable sur le marché des prébiotiques, même si les boissons gagnent en vitesse. Le renouvellement par Yakult Honsha en 2026 de Yakult 400 et Yakult 400 LT en aliments fonctionnels étiquetés soins immunitaires intestinaux a montré comment les marques alimentaires établies peuvent rafraîchir la pertinence de leur catégorie sans créer un nouveau format de toutes pièces. Les compléments alimentaires conservent un rôle premium grâce à un positionnement plus spécialisé, tandis que l'alimentation et la nutrition pour animaux de compagnie restent un type de débouché émergent à mesure que la logique de santé digestive se répand dans les produits pour animaux de compagnie.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par ingrédient : l'inuline ancre la base tandis que le GOS gagne en dynamisme

L'inuline représentait 33,46 % du marché en 2025, lui conférant le rôle le plus important dans la structure des ingrédients du marché des prébiotiques, car elle bénéficie d'une chaîne d'approvisionnement en chicorée bien établie, d'une large familiarité réglementaire et d'une utilisation étendue dans la formulation alimentaire. Sa valeur provient du fait qu'elle remplit plus d'une fonction, puisqu'elle peut soutenir la fortification en fibres, la texture et le remplacement des matières grasses en plus du positionnement sur la santé digestive. Le FOS continue de jouer un rôle de soutien important dans les boissons, la nutrition infantile et les produits à calories réduites où la douceur et la fonctionnalité comptent ensemble. Le GOS est l'ingrédient à la croissance la plus rapide avec un CAGR de 7,67 % jusqu'en 2031, et cette performance est étroitement liée à une pertinence clinique plus forte dans les préparations pour nourrissons et à une utilisation croissante dans les produits symbiotiques pour adultes. Dans ce contexte, le GOS est l'un des domaines les plus clairs où la taille du marché des prébiotiques au niveau des ingrédients est tirée vers le haut par des applications à plus haute valeur ajoutée fondées sur la science plutôt que par la seule demande en volume.

Les nouvelles fibres et les systèmes mélangés élargissent la gamme d'innovation autour du marché des prébiotiques, même s'ils restent encore derrière l'inuline en termes d'échelle. Lallemand Health Solutions et FrieslandCampina Ingredients ont montré cette direction avec un concept symbiotique associant le GOS à des souches probiotiques et générant une activité microbiotique plus forte dans des travaux contrôlés, ce qui soutient un positionnement à plus haute performance pour des formulations sélectionnées. MSP Starch Products a également élargi la distribution européenne de son amidon de pomme de terre résistant Solnul en 2026, ce qui témoigne d'un intérêt commercial croissant pour les plateformes prébiotiques non basées sur l'inuline. Le résultat probable est un paysage d'ingrédients à deux vitesses où l'inuline et le FOS restent les chevaux de bataille en volume, tandis que le GOS et d'autres fibres nouvelles captent une demande plus premium et spécifique à certaines pathologies. Ce schéma maintient le marché des prébiotiques suffisamment large pour soutenir à la fois la reformulation alimentaire grand public et des stratégies de nutrition clinique plus ciblées.

Par canal de distribution : les supermarchés conservent leur échelle tandis que le commerce en ligne se développe plus rapidement

Les supermarchés et hypermarchés représentaient 38,27 % du marché en 2025, ce qui les a maintenus comme le plus grand canal du marché des prébiotiques, car les habitudes d'achat quotidiennes continuent de stimuler la plupart des achats d'aliments conditionnés et de boissons fonctionnelles. Leur force est particulièrement visible dans les rayons produits laitiers, céréales et boissons, où les allégations prébiotiques peuvent être ajoutées à des produits qui font déjà partie des paniers ménagers habituels. Ce canal bénéficie également de programmes de rayonnage établis et de la participation des marques de distributeurs, ce qui contribue à élargir l'accès des consommateurs à différents niveaux de prix. Le commerce en ligne est le canal à la croissance la plus rapide avec un CAGR de 7,78 % jusqu'en 2031, montrant comment le marché des prébiotiques évolue vers des modèles d'achat récurrent et une acquisition client plus ciblée. Cette croissance est soutenue par des abonnements en vente directe aux consommateurs, la découverte sur les places de marché et les sites web détenus par les marques, qui peuvent expliquer les produits de santé digestive de manière plus détaillée que des rayons physiques encombrés.

La croissance numérique modifie également qui peut concurrencer efficacement sur le marché des prébiotiques. Des marques spécialisées telles que The Nue Co., Superguts Prebiotics et Uplift Foods peuvent désormais atteindre les consommateurs sans payer pour un emplacement premium en supermarché, ce qui abaisse le seuil d'entrée dans les compléments alimentaires et les produits de bien-être premium. Les pharmacies et parapharmacies restent importantes pour les produits prébiotiques à cadrage clinique, car la proximité des praticiens et la confiance continuent de compter dans les formats de compléments à prix plus élevé. Dans le même temps, le passage aux canaux en ligne donne aux marques un accès plus direct aux données d'achat, aux schémas de commandes récurrentes et aux systèmes de recommandation personnalisée. Cela rend la distribution moins dépendante de la seule présence physique et davantage liée à la capacité d'une entreprise à combiner éducation, fidélisation et engagement numérique sur le marché des prébiotiques.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique détenait 38,31 % du marché en 2025, conférant à la région la position la plus importante sur le marché des prébiotiques, car les habitudes alimentaires fonctionnelles y sont mieux établies que dans de nombreux marchés occidentaux. Le Japon reste l'ancre la plus solide de cette structure régionale, soutenu par le système des aliments à usage de santé spécifié qui offre aux entreprises une voie reconnue pour un positionnement de santé approuvé dans les aliments. Cette continuité réglementaire a contribué à normaliser la consommation à long terme de produits bifidogènes et enrichis en fibres dans le pays. Le Japon a également enregistré une croissance continue de la valeur de distribution nationale des ingrédients fonctionnels liés aux fibres alimentaires et aux oligosaccharides en 2025, ce qui soutient le leadership de la région sur le marché des prébiotiques. La Chine constitue une autre grande base de demande grâce à l'augmentation des dépenses de santé, à l'intérêt croissant pour les produits laitiers fonctionnels et la nutrition infantile, et à une attention accrue des consommateurs pour le bien-être préventif.

L'Amérique du Nord est la région à la croissance la plus rapide avec un CAGR de 8,02 % jusqu'en 2031, et ce rythme reflète la rapidité avec laquelle le marché des prébiotiques s'est intégré dans des catégories de consommation visibles telles que les sodas prébiotiques et les compléments alimentaires numériques. PepsiCo et The Coca-Cola Company ont toutes deux contribué à accélérer la notoriété en 2025 et 2026 en introduisant des allégations prébiotiques dans des lancements de boissons très médiatisés qui ont touché les consommateurs grand public. Cette visibilité est importante car elle réduit le fardeau éducatif que les petites marques de santé digestive portaient autrefois seules. La région bénéficie également de solides habitudes de vente directe aux consommateurs, d'une forte culture des compléments alimentaires et d'une base de consommateurs prête à payer pour des produits de bien-être premium. L'Europe reste importante sur le marché des prébiotiques, mais la complexité des allégations y représente un défi plus important, car les marques ne peuvent pas utiliser librement le terme prébiotique dans leur emballage et leur communication. Malgré cela, la sensibilisation à la santé intestinale reste élevée en Allemagne, en France et dans les pays nordiques, ce qui soutient la demande sous des positionnements alternatifs de fibres et de santé digestive.

L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique restent plus modestes en valeur absolue, mais ils prolongent la piste géographique du marché des prébiotiques à partir d'une base plus faible. Le Brésil et l'Argentine dominent l'Amérique du Sud grâce à une demande urbaine plus forte pour les produits laitiers fonctionnels, la nutrition infantile et les aliments conditionnés de marque. Le Pérou, le Chili et la Colombie offrent également des perspectives d'expansion à plus court terme à mesure que la grande distribution moderne et la demande en produits alimentaires premium continuent de progresser. Au Moyen-Orient et en Afrique, les centres de demande les plus accessibles sont les Émirats arabes unis et l'Arabie saoudite, où la grande distribution organisée, les circuits pharmaceutiques et le commerce électronique rendent les produits fonctionnels premium plus faciles d'accès.

Paysage concurrentiel

Le marché des prébiotiques reste modérément fragmenté, avec de grandes entreprises agroalimentaires et de nutrition en concurrence aux côtés de spécialistes en ingrédients et de marques de compléments alimentaires nées du numérique. Danone, Nestlé, Abbott, Yakult et PepsiCo disposent d'avantages en matière de ressources de formulation, de soutien clinique et d'une large portée de distribution dans les domaines de l'alimentation, de la nutrition infantile et des boissons. Danone a renforcé son positionnement sur la santé intestinale en 2025 par l'acquisition de The Akkermansia Company, témoignant d'un intérêt clair pour la science biotique de nouvelle génération au-delà des formats de fibres traditionnels. PepsiCo a également relevé la barre concurrentielle en acquérant Poppi, puis en étendant le positionnement prébiotique à sa franchise cola phare, ce qui a apporté une visibilité de marque beaucoup plus grande au marché des prébiotiques. Ces mouvements montrent que le leadership de la catégorie est de plus en plus lié à la capacité des entreprises à combiner échelle, visibilité auprès des consommateurs et développement de produits liés au microbiome.

Le contrôle des ingrédients en amont devient plus important à mesure que le marché des prébiotiques s'étend vers davantage d'applications dans les aliments conditionnés. L'acquisition recommandée d'Ingredion portant sur Tate and Lyle en 2026 a mis en évidence ce point en combinant des capacités d'édulcoration, de fortification, de texture et de fibres dans une plateforme d'ingrédients plus large. Le partenariat de Nestlé en 2026 avec Helaina a pointé dans une direction similaire du côté de la nutrition de marque, avec un accent sur des ingrédients avancés pour la petite enfance et une différenciation plus forte dans la nutrition infantile. Ces actions sont importantes car la crédibilité scientifique n'est plus optionnelle pour les positions premium sur le marché des prébiotiques. Les entreprises capables de lier la science de la formulation à une exécution réglementaire et de marque solide sont mieux placées pour défendre leurs marges à mesure que les formats de fibres de base deviennent plus courants.

Les marques nées du numérique restent les challengers les plus disruptifs sur le marché des prébiotiques, car elles peuvent fidéliser leur clientèle grâce aux abonnements, à la preuve sociale et à des histoires de formulation ciblées sans dépendre de l'espace en rayon de la grande distribution. Bloom Nutrition, Superguts Prebiotics, The Nue Co. et Thorne HealthTech illustrent toutes ce schéma à travers un positionnement premium et des relations plus directes avec les consommateurs. Des espaces blancs existent encore dans les produits ciblés liés à la santé métabolique, à la santé cutanée et aux performances cognitives, où la science du microbiome progresse plus vite que le déploiement commercial à grande échelle. Des entreprises émergentes telles qu'Ora Biotics explorent également des fibres ciblées à faible dose pour des bactéries bénéfiques spécifiques, ce qui pourrait contribuer à résoudre les problèmes de tolérance qui limitent encore l'utilisation répétée à des dosages plus élevés.

Leaders du secteur des prébiotiques

Yakult Honsha Co., Ltd.

Danone S.A.

NOW Health Group, Inc.

Nestlé S.A.

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Perfect Snacks a élargi son portefeuille de snacks fonctionnels avec le lancement de Protein + Prebiotics, une gamme de barres protéinées réfrigérées combinant 20 grammes de protéines avec des fibres prébiotiques pour soutenir le bien-être digestif. Les nouveaux produits sont positionnés comme des offres à étiquette propre, sans édulcorants artificiels, alcools de sucre, colorants artificiels, arômes ni conservateurs.

- Juillet 2025 : PepsiCo a annoncé le lancement de Pepsi Prebiotic Cola, marquant la première entrée de l'entreprise dans la catégorie traditionnelle des colas prébiotiques et l'une des innovations les plus significatives de son portefeuille cola phare depuis plus de deux décennies. Le produit contient 3 grammes de fibres prébiotiques, 5 grammes de sucre de canne, 30 calories et aucun édulcorant artificiel, et est disponible en saveurs Cola Original et Cherry Vanilla.

- Février 2025 : The Coca-Cola Company a élargi son portefeuille de boissons fonctionnelles avec le lancement de Simply Pop, sa première marque de soda prébiotique sous la plateforme de boissons Simply. La nouvelle gamme a fait ses débuts en cinq saveurs fruitées — Fraise, Ananas Mangue, Punch aux Fruits, Citron Vert et Punch Agrumes — et contient 6 grammes de fibres prébiotiques, ainsi que de la vitamine C et du zinc pour soutenir la santé digestive et immunitaire.

Périmètre du rapport mondial sur le marché des prébiotiques

| Aliments prébiotiques |

| Boissons prébiotiques |

| Compléments alimentaires |

| Alimentation et nutrition pour animaux de compagnie |

| Inuline |

| Fructo-oligosaccharides |

| Galacto-oligosaccharides |

| Prébiotiques mélangés |

| Autres |

| Supermarchés/Hypermarchés |

| Pharmacies/Parapharmacies |

| Boutiques de commerce en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Viêt Nam | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Aliments prébiotiques | |

| Boissons prébiotiques | ||

| Compléments alimentaires | ||

| Alimentation et nutrition pour animaux de compagnie | ||

| Par ingrédients | Inuline | |

| Fructo-oligosaccharides | ||

| Galacto-oligosaccharides | ||

| Prébiotiques mélangés | ||

| Autres | ||

| Par canaux de distribution | Supermarchés/Hypermarchés | |

| Pharmacies/Parapharmacies | ||

| Boutiques de commerce en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Viêt Nam | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des prébiotiques d'ici 2031 ?

La taille du marché des prébiotiques devrait atteindre 36,21 milliards USD d'ici 2031 contre 34,94 milliards USD en 2026, à un CAGR de 6,43 % sur la période 2026-2031.

Quel type de produit domine actuellement les ventes ?

Les aliments prébiotiques ont dominé avec une part de 55,21 % en 2025, montrant que les consommateurs préfèrent toujours les prébiotiques dans le cadre de leurs routines alimentaires habituelles plutôt que dans des formats de compléments alimentaires uniquement.

Quel ingrédient connaît la croissance la plus rapide ?

Le GOS est le segment d'ingrédients à la croissance la plus rapide, avec un CAGR projeté de 7,67 % jusqu'en 2031, soutenu par les applications en nutrition infantile et en symbiotiques.

Qu'est-ce qui stimule la croissance de la demande en prébiotiques à l'échelle mondiale ?

La croissance est soutenue par un intérêt accru pour la santé intestinale, une reformulation plus importante des aliments fonctionnels et une utilisation plus large des allégations prébiotiques dans les boissons grand public et les produits de nutrition quotidienne.

Dernière mise à jour de la page le: