Taille et part du marché nord-américain des compléments alimentaires pour la gestion du poids

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

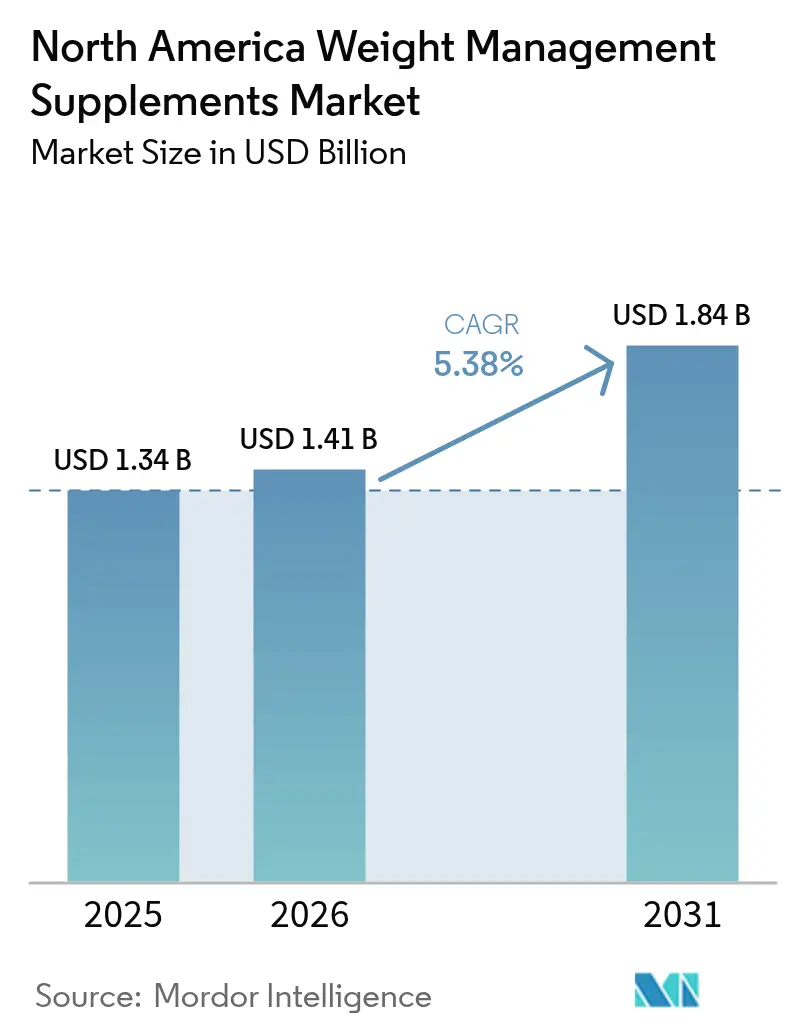

| Taille du marché de l'année de base (2025) | 1.34 Milliards de dollars |

| Taille du Marché (2026) | 1.41 Milliards de dollars |

| Taille du Marché (2031) | 1.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des compléments alimentaires pour la gestion du poids par Mordor Intelligence

La taille du marché nord-américain des compléments alimentaires pour la gestion du poids en 2026 est estimée à 1,41 milliard USD, en croissance par rapport à la valeur de 2025 de 1,34 milliard USD, avec des projections pour 2031 affichant 1,84 milliard USD, progressant à un TCAC de 5,38 % sur la période 2026-2031. Cette trajectoire reflète un recalibrage plutôt qu'une accélération, car le marché des compléments alimentaires pour la gestion du poids doit faire face à l'entrée perturbatrice des agonistes des récepteurs GLP-1. Les prescriptions de sémaglutide à elles seules ont atteint 5,6 millions d'Américains en 2023 et devraient grimper à 24 millions d'ici 2035, remodelant fondamentalement la demande pour les formulations thermogéniques et de suppression de l'appétit traditionnelles [1]Source : Instituts nationaux de la santé, « Connaître vos chiffres de tension artérielle », nih.gov. Une prévalence de l'obésité supérieure à 40 % chez les adultes américains reste le moteur structurel de la demande, mais les décisions d'achat favorisent désormais les ingrédients cliniquement documentés, notamment parce que les mesures d'application de la FDA ont supprimé plusieurs produits aux allégations invérifiables [2]Source : CDC (Centers for Disease Control and Prevention), « Prévalence de l'obésité », cdc.gov. Les gélules et les comprimés dominent encore, mais les gummies s'accélèrent, soutenus par des technologies à faible teneur en sucre qui améliorent l'observance. Le pouvoir des canaux de distribution se déplace alors que les fermetures de magasins spécialisés de santé coïncident avec une montée en puissance des ventes en ligne directes aux consommateurs, portée par les règles de tests tiers d'Amazon qui récompensent les fournisseurs certifiés. Ainsi, le marché nord-américain des compléments alimentaires pour la gestion du poids croît en raison de taux d'obésité persistants supérieurs à 40 % chez les adultes et d'une préférence croissante des consommateurs pour les ingrédients cliniquement éprouvés, tandis que les mesures d'application de la FDA éliminent les produits aux allégations invérifiables. De plus, l'essor des agonistes des récepteurs GLP-1, les innovations comme les gummies à faible teneur en sucre et le glissement vers les canaux en ligne directs aux consommateurs remodèlent la demande et alimentent l'expansion du marché.

Principaux enseignements du rapport

- Par type de produit, les vitamines et minéraux ont capturé 30,62 % de la part du marché des compléments alimentaires pour la gestion du poids en 2025, tandis que les acides aminés devraient croître à un TCAC de 7,04 % jusqu'en 2031.

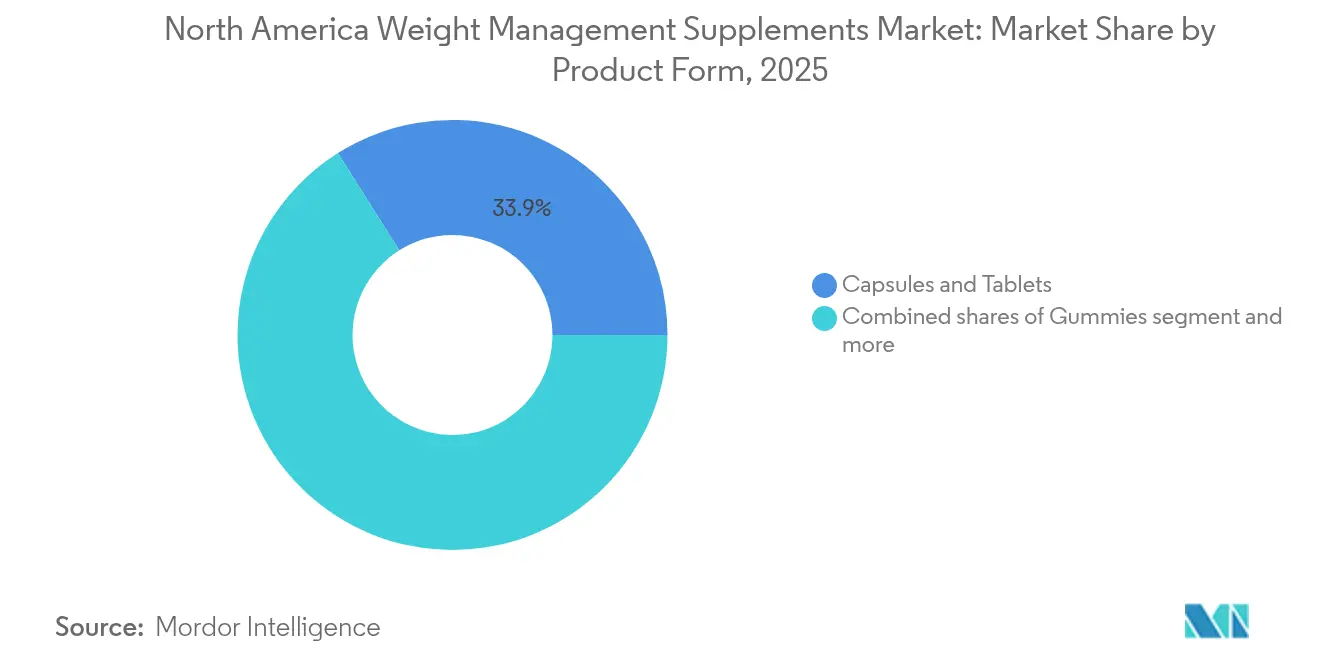

- Par forme de produit, les gélules et comprimés ont été en tête avec une part de 33,94 % de la taille du marché des compléments alimentaires pour la gestion du poids en 2025, tandis que les gummies progressent à un TCAC de 6,55 % jusqu'en 2031.

- Par canal de distribution, les magasins de santé et bien-être ont détenu une part de revenus de 45,38 % en 2025, tandis que le commerce de détail en ligne se développe à un TCAC de 5,62 % jusqu'en 2031.

- Par géographie, les États-Unis ont représenté 77,58 % des revenus de 2025, et le Canada représente le territoire à la croissance la plus rapide avec un TCAC de 5,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain des compléments alimentaires pour la gestion du poids

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de l'obésité et des maladies chroniques | +1.8% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Conscience croissante de la santé et du bien-être | +1.3% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Demande de formulations de compléments naturels à base de plantes | +0.9% | États-Unis, Canada, avec une traction plus forte dans les marchés côtiers urbains | Moyen terme (2-4 ans) |

| Popularité des poudres et des formats de compléments pratiques | +0.7% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Facilité d'accès via les canaux de vente au détail hors ligne et en ligne | +0.8% | États-Unis, Canada | Court terme (≤ 2 ans) |

| L'innovation et les lancements de nouvelles formulations stimulent l'intérêt | +0.6% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'obésité et des maladies chroniques

Les taux d'obésité en Amérique du Nord ont atteint des proportions critiques, avec un nombre significatif d'adultes américains classés comme obèses dans l'enquête NHANES (National Health and Nutrition Examination Survey) 2021-2023, et le Canada signalant une prévalence de l'obésité de 29,5 % selon les Centers for Disease Control and Prevention. La cohorte des 40-59 ans affiche les taux d'obésité les plus élevés, créant un pic démographique qui soutiendra la demande jusqu'en 2030, cette population cherchant des interventions métaboliques. Les maladies chroniques liées à l'obésité, le diabète de type 2, les maladies cardiovasculaires et la stéatose hépatique non alcoolique poussent la majorité des consommateurs américains à poursuivre activement des stratégies de perte de poids, mais le changement stratégique réside dans leur préférence pour les compléments fondés sur des preuves plutôt que pour les mélanges exclusifs. La finalisation par la FDA en décembre 2024 de la règle d'allégation de teneur en nutriments « sains », en vigueur en 2028, légitimera davantage les compléments qui respectent des seuils spécifiques de micronutriments, créant un fossé réglementaire pour les formulations conformes [3]Source : Administration américaine des aliments et des médicaments, « 7 Months Reform », fda.gov. Les projections indiquent que la prévalence de l'obésité continuera d'augmenter jusqu'en 2050, garantissant un marché adressable soutenu, mais l'avantage concurrentiel reviendra aux marques capables de justifier les bénéfices métaboliques par des critères d'évaluation cliniques plutôt que par des témoignages anecdotiques.

Conscience croissante de la santé et du bien-être

La conscience sanitaire des consommateurs a évolué d'une préférence pour les étiquettes « propres » ou « naturelles » vers une demande d'efficacité cliniquement justifiée, un changement catalysé par la visibilité des médicaments GLP-1 et leurs résultats spectaculaires de perte de poids. Les données d'enquête révèlent que 67 % des utilisateurs de compléments souhaitent des formulations personnalisées adaptées à leurs profils métaboliques, et que 67 % des utilisateurs réguliers consomment des compléments 24 jours ou plus par mois, ce qui indique une forte observance lorsque les produits offrent une valeur perçue selon les Instituts nationaux de la santé. Ce schéma comportemental favorise les modèles d'abonnement et les marques en vente directe aux consommateurs qui peuvent offrir personnalisation et transparence. Le lancement en juin 2024 par The Vitamin Shoppe de Whole Health Rx, une plateforme de télésanté prescrivant des médicaments GLP-1 aux côtés de compléments complémentaires, illustre la façon dont les détaillants se positionnent comme conseillers en bien-être holistique plutôt que comme vendeurs transactionnels. L'implication stratégique est que les compléments alimentaires pour la gestion du poids sont de plus en plus intégrés dans des écosystèmes de bien-être plus larges, tels que les tests génétiques, les moniteurs de glycémie en continu et le coaching numérique, rendant les ventes de produits autonomes moins défendables. Les marques qui ne peuvent pas s'intégrer dans ces écosystèmes risquent la marchandisation.

Demande de formulations de compléments naturels à base de plantes

Les formulations de compléments à base de plantes gagnent des parts de marché car les consommateurs associent les ingrédients botaniques à des profils d'effets secondaires plus faibles, bien que cette perception ne soit pas toujours étayée par des preuves cliniques. L'extrait de thé vert (EGCG) et les botaniques à base de caféine dominent le segment thermogénique, tandis que les herbes adaptogènes comme l'ashwagandha sont positionnées pour la prise de poids liée au stress. Cependant, la FDA a émis plusieurs lettres d'avertissement en 2024 ciblant des produits amaigrissants botaniques aux allégations non fondées ou adultérés, créant un fossé de crédibilité qui profite aux marques verticalement intégrées dotées de tests internes. La tendance aux bases végétales est également évidente dans les poudres de protéines, où les protéines de pois, de soja et de riz progressent plus rapidement que le lactosérum, motivées par des considérations environnementales et éthiques. L'opportunité stratégique réside dans les formulations hybrides combinant des protéines végétales avec des acides aminés comme la L-carnitine ou l'acide linoléique conjugué (CLA), offrant à la fois le positionnement « propre » que les consommateurs recherchent et les mécanismes métaboliques dont ils ont besoin. Les marques capables de naviguer dans le contrôle de la FDA tout en maintenant l'authenticité botanique captureront le segment premium, qui tolère des prix plus élevés pour une sécurité perçue.

L'innovation et les lancements de nouvelles formulations stimulent l'intérêt

L'innovation dans les compléments alimentaires pour la gestion du poids se concentre autour de trois vecteurs : les formulations complémentaires aux GLP-1, les technologies de gummies à faible teneur en sucre et les formats de boissons prêtes à consommer. La berbérine, un composé botanique aux propriétés hypoglycémiantes, a connu une progression de 89,8 % de ses ventes alors que les consommateurs cherchaient une alternative « naturelle » à la metformine, tandis que l'huile MCT a progressé de 42,7 % en tant qu'adjuvant cétogène. Les fabricants de gummies déploient la technologie Soluform de Gelita et des édulcorants à base d'allulose pour délivrer des actifs stimulant le métabolisme dans des formats que les adultes préfèrent aux comprimés, comblant ainsi le déficit d'observance qui compromet l'efficacité. Les boissons protéinées prêtes à consommer ont progressé en 2024, portées par la consommation en déplacement et la perception que les formats liquides offrent une absorption plus rapide. Le lancement en février 2024 par la FDA du répertoire des nouveaux ingrédients diététiques (NDI) et les orientations finales de mars 2024 sur les procédures de notification NDI relèvent la barre pour les nouveaux ingrédients, favorisant les entreprises dotées d'équipes en affaires réglementaires capables de naviguer dans les soumissions de précommercialisation. L'enseignement concurrentiel est que l'innovation ne porte plus sur la nouveauté des ingrédients, mais sur l'optimisation du système de délivrance et la conformité réglementaire ; les marques capables de combiner les deux auront un pouvoir de fixation des prix.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contrôle réglementaire strict et exigences de conformité en matière de sécurité | -0.9% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Risque généralisé d'adultération et de contrefaçon de compléments | -0.6% | États-Unis, Canada, avec une incidence plus élevée dans les canaux en ligne | Court terme (≤ 2 ans) |

| Préférence croissante pour les aliments entiers plutôt que les compléments | -0.4% | États-Unis, Canada, concentrée dans les données démographiques urbaines soucieuses de leur santé | Moyen terme (2-4 ans) |

| Coût élevé des compléments premium ou spécialisés | -0.5% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôle réglementaire strict et exigences de conformité en matière de sécurité

L'intensité réglementaire s'est fortement accélérée en 2024, avec la finalisation par la FDA des orientations de notification NDI en mars et le lancement du répertoire NDI en février, créant une voie transparente mais contraignante pour les nouveaux ingrédients. Les réglementations mises à jour de Santé Canada sur les produits de santé naturels imposent des exigences plus strictes en matière d'étiquetage et de justification, augmentant les coûts de conformité qui affectent de manière disproportionnée les petites marques dépourvues d'infrastructure réglementaire. Le projet de loi A5610 de l'Assemblée de New York, en vigueur à partir du 22 avril 2024, restreint l'accès des mineurs aux compléments amaigrissants et de musculation, imposant la vérification de l'âge et la formation du personnel, ce qui augmente les frictions opérationnelles tant pour les détaillants physiques qu'en ligne. Le Conseil pour la nutrition responsable (CRN) et l'Association des produits naturels (NPA) ont intenté des poursuites contestant la loi, mais le précédent laisse présager une éventuelle action fédérale. L'implication stratégique est que la conformité réglementaire devient un avantage concurrentiel : les marques qui investissent dans des systèmes de qualité et la vérification par des tiers capteront des parts des concurrents non conformes, mais la charge de coût comprimerait les marges des acteurs de milieu de gamme.

Risque généralisé d'adultération et de contrefaçon de compléments

L'adultération reste une menace persistante, la FDA ayant émis des lettres d'avertissement en 2024 ciblant des compléments amaigrissants contaminés par des ingrédients pharmaceutiques non déclarés comme la sibutramine et la phénolphtaléine. Santé Canada a procédé à des saisies de produits non autorisés, en particulier ceux commercialisés en ligne avec des allégations exagérées. L'incitation économique à l'adultération est forte : l'ajout d'actifs pharmaceutiques entraîne une perte de poids rapide que les consommateurs attribuent au complément, générant des achats répétés avant que les événements indésirables ne surviennent. Cette dynamique érode la confiance dans l'ensemble de la catégorie, en particulier pour les formulations botaniques où l'identité et la puissance des ingrédients sont plus difficiles à vérifier que les vitamines synthétiques. La certification par des tiers de NSF International, USP ou Informed Choice devient une exigence de facto pour le positionnement premium, mais seule une partie des marques portent de tels sceaux en raison des coûts et des charges de tests. L'opportunité stratégique réside dans la transparence : les marques qui publient des certificats d'analyse, effectuent des tests au niveau des lots et utilisent la chaîne de blocs pour la traçabilité de la chaîne d'approvisionnement peuvent exiger des primes de prix auprès des consommateurs averses au risque. Cependant, le problème de la contrefaçon s'aggrave dans les canaux en ligne, où la dynamique du marché favorise les vendeurs à faible coût plutôt que les marques vérifiées, créant une course vers le bas qui compromet la croissance de la catégorie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les acides aminés stimulent l'expansion la plus rapide

Les acides aminés constituent le segment de produits à la croissance la plus rapide avec un TCAC de 7,04 % de 2026 à 2031, dépassant le marché global alors que les consommateurs recherchent des formulations préservant les muscles pour contrecarrer la perte de masse maigre associée aux médicaments GLP-1 et à la restriction calorique. La L-carnitine, qui facilite le transport des acides gras vers les mitochondries, et l'acide linoléique conjugué (CLA), qui module la composition corporelle, sont les principaux moteurs, avec des preuves cliniques soutenant des effets modestes mais mesurables sur l'oxydation des graisses. Les acides aminés à chaîne ramifiée (BCAA) gagnent également du terrain alors que les consommateurs reconnaissent que la perte de poids sans préservation musculaire entraîne un ralentissement métabolique. Les vitamines et minéraux ont détenu la plus grande part à 30,62 % en 2025, ancrés par le picolinate de chrome pour le métabolisme du glucose, les vitamines du complexe B pour la production d'énergie et la vitamine D pour son association inverse avec l'obésité, selon les Centers for Disease Control and Prevention. Cependant, ce segment fait face à une pression de marchandisation car ces ingrédients sont largement disponibles dans les multivitamines et les aliments enrichis, limitant la différenciation.

Les botaniques occupent une position intermédiaire, avec l'extrait de thé vert (EGCG) et le garcinia cambogia (acide hydroxycitrique) offrant des mécanismes thermogéniques et de suppression de l'appétit, mais le segment est limité par les mesures d'application de la FDA ciblant les allégations non fondées et les risques d'adultération. La catégorie « Autres », qui comprend les compléments de fibres, les probiotiques et les composés émergents comme la berbérine, connaît une volatilité : la berbérine a bondi de 89,8 % en 2024 en tant qu'alternative « naturelle » à la metformine, tandis que les produits traditionnels à base de fibres font face à la concurrence des sources alimentaires entières. L'enseignement stratégique est que les préférences par type de produit se fragmentent selon les attentes d'efficacité : les consommateurs prêts à payer des prix premium gravitent vers les acides aminés avec un soutien clinique, tandis que les acheteurs sensibles aux prix restent dans le segment des vitamines et minéraux. Les marques capables de couvrir les deux niveaux grâce à des gammes de produits à plusieurs niveaux maximiseront le marché adressable.

Par forme de produit : les gummies captent une croissance tirée par l'observance

Les gélules et comprimés ont dominé avec 33,94 % de part de marché en 2025, reflétant leur rentabilité, leur stabilité et leur capacité à délivrer des actifs à haute puissance en doses compactes. Ce format reste la valeur par défaut pour les acides aminés et les extraits botaniques où la précision du dosage est importante. Pourtant, les gummies sont le format à la croissance la plus rapide avec un TCAC de 6,55 % jusqu'en 2031, portés par l'adoption par les adultes et la reconnaissance que l'observance, et non la puissance, est le principal déterminant de l'efficacité dans le monde réel. Les adultes représentent désormais la base principale de consommateurs de gummies, une inversion par rapport aux origines pédiatriques du format, et les fabricants répondent par des innovations à faible teneur en sucre utilisant l'allulose, la stévia et la technologie Soluform de Gelita, qui permet des charges actives plus élevées sans compromettre la texture. Les gummies stimulant le métabolisme contenant de l'extrait de thé vert, de la caféine ou du vinaigre de cidre de pomme se multiplient, bien que les preuves cliniques de ces formulations soient limitées par rapport aux équivalents en gélules.

Les poudres, qui comprennent les poudres de protéines et les substituts de repas, connaissent une demande bifurquée : les boissons amaigrissantes traditionnelles sont en déclin, mais les poudres de protéines ont progressé en 2024 alors que les utilisateurs de GLP-1 cherchaient à prévenir la fonte musculaire. La catégorie « Autres », englobant les liquides, les capsules molles et les comprimés effervescents, reste de niche mais progresse dans des cas d'utilisation spécifiques comme les thermogéniques de pré-entraînement. L'enseignement stratégique est que l'innovation dans les formats est désormais un axe principal de compétition : les marques capables de délivrer des doses cliniquement pertinentes dans des formats préférés des consommateurs surpasseront celles limitées par les systèmes de délivrance traditionnels. Cependant, les fabricants de gummies doivent naviguer dans la tension entre palatabilité et efficacité, car des charges actives élevées compromettent souvent le goût et la texture.

Par canal de distribution : le commerce de détail en ligne remodèle l'économie des canaux

Les magasins de santé et bien-être ont commandé 45,38 % de la part de marché en 2025, mais cette domination s'érode à mesure que le canal fait face à des vents contraires structurels. GNC a fermé environ 900 magasins basés dans des centres commerciaux, et ses revenus au deuxième trimestre 2024 aux États-Unis et au Canada ont chuté de 8 % à 476,1 millions USD, reflétant les baisses de fréquentation et la concurrence du commerce électronique. Cependant, le partenariat de décembre 2024 de GNC avec Walmart pour placer des produits dans plus de 4 000 magasins et son lancement en avril 2024 de sections de soutien aux GLP-1 dans tous ses plus de 2 300 magasins américains illustrent un pivot stratégique vers la distribution de masse et l'adjacence pharmaceutique. Ces mouvements suggèrent que les détaillants spécialisés se repositionnent de vendeurs de produits à fournisseurs de solutions, tirant parti de leur crédibilité pour capturer des services à marges plus élevées.

Le commerce de détail en ligne est le canal à la croissance la plus rapide avec un TCAC de 5,62 % de 2026 à 2031, propulsé par les marques en vente directe aux consommateurs, la domination d'Amazon et les modèles d'abonnement qui assurent des revenus récurrents. iHerb a généré 2,4 milliards USD de ventes nettes en 2024 et s'est étendu à Albertsons et Amazon Royaume-Uni/Australie en janvier 2025, démontrant la scalabilité des modèles de commerce électronique pure-play. Les exigences de tests tiers d'Amazon en 2024 consolident le canal autour des marques vérifiées, élevant les barrières à l'entrée tout en renforçant la confiance des consommateurs. Les supermarchés et hypermarchés, bien qu'ils détiennent une part plus modeste, bénéficient des achats impulsifs et de la capacité à vendre de manière croisée des compléments alimentaires pour la gestion du poids aux côtés d'aliments fonctionnels. L'enseignement stratégique est que la parité des canaux se dessine : d'ici 2025-2026, les canaux naturels/spécialisés, le commerce électronique et le marché de masse détiendront des parts environ égales, obligeant les marques à adopter des stratégies omnicanales ou à risquer de perdre en visibilité.

Analyse géographique

Les États-Unis dominent avec 77,58 % de la part de marché en 2025, une concentration portée par la forte prévalence de l'obésité, les dépenses importantes des consommateurs en matière de bien-être et un cadre réglementaire mature qui, malgré sa complexité, offre de la clarté aux marques conformes selon les Centers for Disease Control and Prevention. Les variations régionales au sein des États-Unis sont notables : les marchés côtiers urbains affichent une demande plus forte pour les formulations à base de plantes et premium, tandis que les régions du centre du pays privilégient la valeur et l'efficacité à l'approvisionnement en ingrédients. L'opportunité stratégique réside dans la segmentation géographique ; les marques qui adaptent les formulations et la communication aux préférences régionales peuvent gagner des parts face aux concurrents proposant une approche uniforme.

Le Canada est la géographie à la croissance la plus rapide avec un TCAC de 5,93 % de 2026 à 2031, malgré une taille de marché absolue plus modeste. Cette croissance est alimentée par un taux d'obésité de 29,5 %, une conscience sanitaire croissante et les réglementations mises à jour de Santé Canada sur les produits de santé naturels en 2024 qui, tout en augmentant les charges de conformité, renforcent la confiance des consommateurs dans les produits certifiés. Les consommateurs canadiens affichent une préférence plus forte pour les formulations naturelles et à base de plantes par rapport à leurs homologues américains, créant des opportunités pour les compléments botaniques et adaptogènes. L'environnement réglementaire est également plus favorable à certaines allégations : le système de pré-approbation des allégations de santé de Santé Canada permet aux marques conformes de se différencier sur l'efficacité d'une manière que les marques américaines ne peuvent pas sans déclencher les mesures d'application de la FDA. L'implication stratégique est que le Canada récompense les marques prêtes à investir dans la conformité réglementaire locale et les formulations adaptées, mais la taille plus modeste du marché limite le retour sur investissement pour tous sauf les plus grands acteurs.

Le reste de l'Amérique du Nord, englobant le Mexique et les marchés d'Amérique centrale, reste un contributeur mineur mais affiche une croissance naissante à mesure que les taux d'obésité augmentent et que l'expansion de la classe moyenne accroît les dépenses discrétionnaires en matière de bien-être. Cependant, la fragmentation réglementaire, la faiblesse des revenus par habitant et le contrôle insuffisant contre les produits contrefaits créent des barrières à l'entrée pour les marques premium. L'accent stratégique pour la plupart des entreprises reste le duopole États-Unis-Canada, où la clarté réglementaire, le pouvoir d'achat et l'infrastructure de distribution justifient l'investissement. Les marques cherchant à diversifier géographiquement sont plus susceptibles de se tourner vers l'Europe occidentale ou l'Asie-Pacifique que d'étendre leur présence en Amérique du Nord au-delà des États-Unis et du Canada.

Paysage concurrentiel

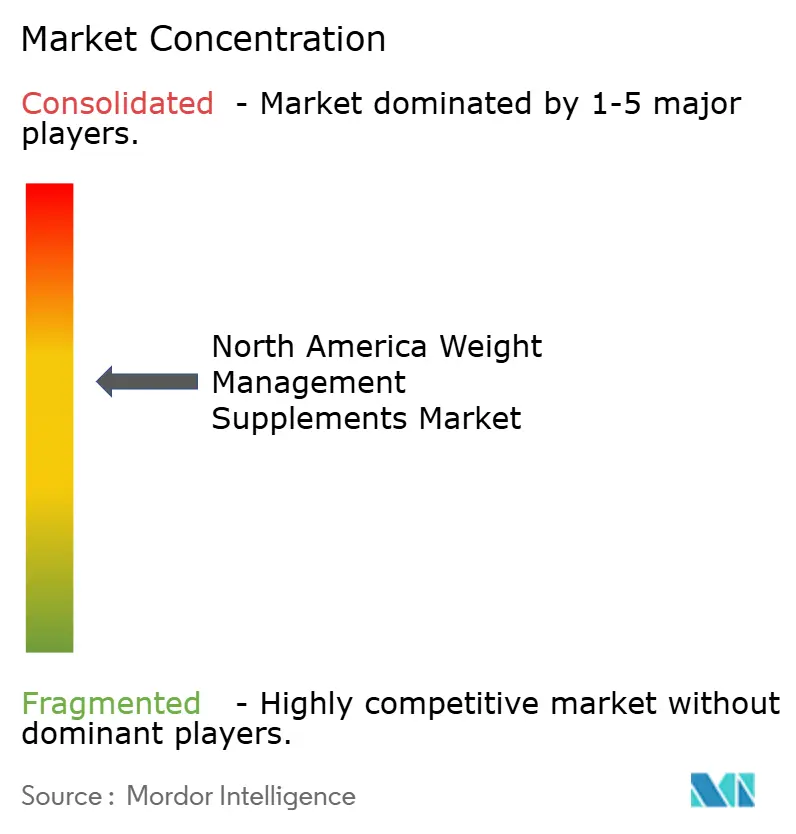

Le marché nord-américain des compléments alimentaires pour la gestion du poids présente une concentration modérée, car les coûts de conformité et les exigences de certification par des tiers favorisent les acteurs de grande taille dotés d'une infrastructure réglementaire, tout en laissant de la place aux perturbateurs spécialisés. Les marques établies comme Abbott, Glanbia et Herbalife tirent parti de la crédibilité clinique, de l'envergure de la distribution et de la notoriété de la marque, mais font face à une pression sur les marges de la part des entrants en vente directe aux consommateurs qui contournent les intermédiaires et capturent des données clients pour des offres personnalisées.

Le segment Performance Nutrition de Glanbia démontre que les acteurs établis des poudres de protéines pivotent avec succès vers des formulations complémentaires aux GLP-1. À l'inverse, les ventes nord-américaines de Herbalife ont chuté de 13,4 % en glissement annuel pour atteindre 265,1 millions USD au troisième trimestre 2024, reflétant les défis de son modèle de marketing à plusieurs niveaux alors que les consommateurs se tournent vers des marques transparentes et scientifiquement étayées. Le schéma stratégique est clair : les marques capables de justifier l'efficacité par des critères d'évaluation cliniques et de naviguer dans la complexité réglementaire gagnent des parts, tandis que celles qui s'appuient sur des mélanges exclusifs et un marketing basé sur les témoignages perdent du terrain. Des opportunités émergent à l'intersection de la perte de poids pharmaceutique et de la supplémentation nutritionnelle.

La technologie devient un facteur de différenciation concurrentiel : les mandats de tests tiers d'Amazon, mis en œuvre en 2024, consolident le canal de commerce électronique autour des marques pouvant se permettre la certification NSF International ou USP, créant effectivement un fossé de qualité. Les perturbateurs émergents tirent parti des modèles d'abonnement, des tests génétiques et des moniteurs de glycémie en continu pour proposer des formulations personnalisées qui commandent des prix premium. La finalisation par la FDA en décembre 2024 de la règle d'allégation de teneur en nutriments « sains », en vigueur en 2028, avantagera davantage les marques avec des formulations respectant des seuils spécifiques de micronutriments, créant un fossé réglementaire pour les produits conformes. L'enseignement concurrentiel est que le marché se bifurque en un niveau premium caractérisé par la validation clinique, la certification par des tiers et les écosystèmes de bien-être intégrés, et un niveau de valeur où les consommateurs sensibles aux prix acceptent une efficacité moindre en échange de l'accessibilité financière.

Leaders du secteur nord-américain des compléments alimentaires pour la gestion du poids

Abbott.

NOW® Foods

Herbalife Nutrition Ltd.

Glanbia PLC

Amway

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Vitanergy Health US Inc., une société de compléments alimentaires dirigée par des femmes basée aux États-Unis, a annoncé le lancement de trois nouveaux produits formulés pour soutenir les besoins nutritionnels quotidiens des femmes : Vitanergy D3 Multivitamin Gummy, Vitanergy B Complex Gummy with Folate, et Rejuvenate and Glow 4-in-1 Capsule. Ces produits sont devenus disponibles sur Amazon, Walmart Marketplace, Flaire.com et Vitanergy.com. Ils ont été formulés avec des ingrédients de haute qualité et fabriqués aux États-Unis.

- Juillet 2025 : Herbalife Nutrition a lancé MultiBurn™ : un complément alimentaire multi-action basé sur des extraits botaniques cliniquement étudiés (extrait d'orange sanguine Moro « Morosil », hibiscus + verveine citronnée « Metabolaid », piment rouge + fenugrec « Capsifen »), plus caféine et chrome, ciblant la réduction des graisses, la santé métabolique et la dépense énergétique aux États-Unis.

- Mars 2025 : The Vitamin Shoppe a introduit GLP-1 Support from Whole Health Rx : une gamme de compléments formulés pour les utilisateurs de médicaments GLP-1 (protéines, fibres, probiotiques/synbiotiques, multivitamines, poudres de nutriments tout-en-un) pour combler les lacunes nutritionnelles dues à la suppression de l'appétit et à la réduction de la prise alimentaire aux États-Unis.

Portée du rapport sur le marché nord-américain des compléments alimentaires pour la gestion du poids

Le marché des compléments alimentaires pour la gestion du poids est segmenté par type de produit, forme de produit, canal de distribution et géographie. Par type de produit, le marché est segmenté en vitamines et minéraux, botaniques, acides aminés et autres. Par forme de produit, le marché est segmenté en poudre, gélules et comprimés, gummies et autres. Par canal de distribution, le marché est segmenté en hypermarchés/supermarchés, magasins de santé et bien-être, boutiques de vente au détail en ligne et plus. Par géographie, le marché est segmenté en États-Unis, Canada et plus. Les prévisions du marché sont fournies en termes de valeur (USD).

| Vitamines et minéraux |

| Botaniques |

| Acides aminés |

| Autres |

| Poudre |

| Gélules et comprimés |

| Gummies |

| Autres |

| Supermarchés/Hypermarchés |

| Magasins de santé et bien-être |

| Boutiques de vente au détail en ligne |

| Autres canaux de distribution |

| États-Unis |

| Canada |

| Reste de l'Amérique du Nord |

| Par type de produit | Vitamines et minéraux |

| Botaniques | |

| Acides aminés | |

| Autres | |

| Forme de produit | Poudre |

| Gélules et comprimés | |

| Gummies | |

| Autres | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Magasins de santé et bien-être | |

| Boutiques de vente au détail en ligne | |

| Autres canaux de distribution | |

| Par géographie | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles le rapport répond

Quel sera le montant des dépenses de l'Amérique du Nord en compléments de contrôle du poids en 2031 ?

La taille du marché des compléments alimentaires pour la gestion du poids est projetée à 1,84 milliard USD d'ici 2031, reflétant un TCAC de 5,38 % à partir de 2026.

Quelle forme de produit connaît la croissance la plus rapide parmi les utilisateurs adultes ?

Les gummies sont en tête avec un TCAC de 6,55 % grâce aux technologies à faible teneur en sucre qui améliorent la palatabilité et l'observance quotidienne des doses.

Comment les médicaments GLP-1 affectent-ils la demande de compléments ?

Ils orientent les achats vers les poudres de protéines et les mélanges d'acides aminés qui préservent la masse musculaire, tandis que les brûleurs de graisses autonomes déclinent.

Quel canal de vente affiche la croissance prospective la plus élevée ?

Le commerce de détail en ligne se développe à un TCAC de 5,62 %, soutenu par les mandats de tests d'Amazon et les modèles d'abonnement.

Dernière mise à jour de la page le: