Taille et Part du Marché des Alimentations et Chargeurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

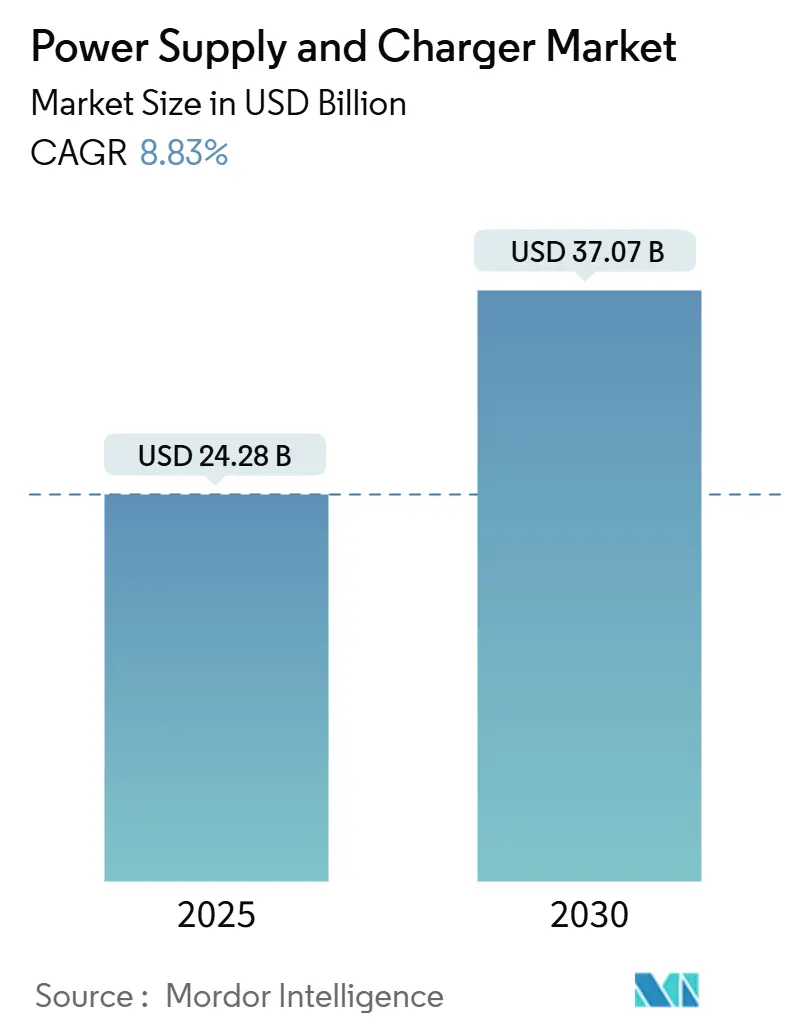

| Taille du Marché (2025) | 24.28 Milliards de dollars |

| Taille du Marché (2030) | 37.07 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.83% CAGR |

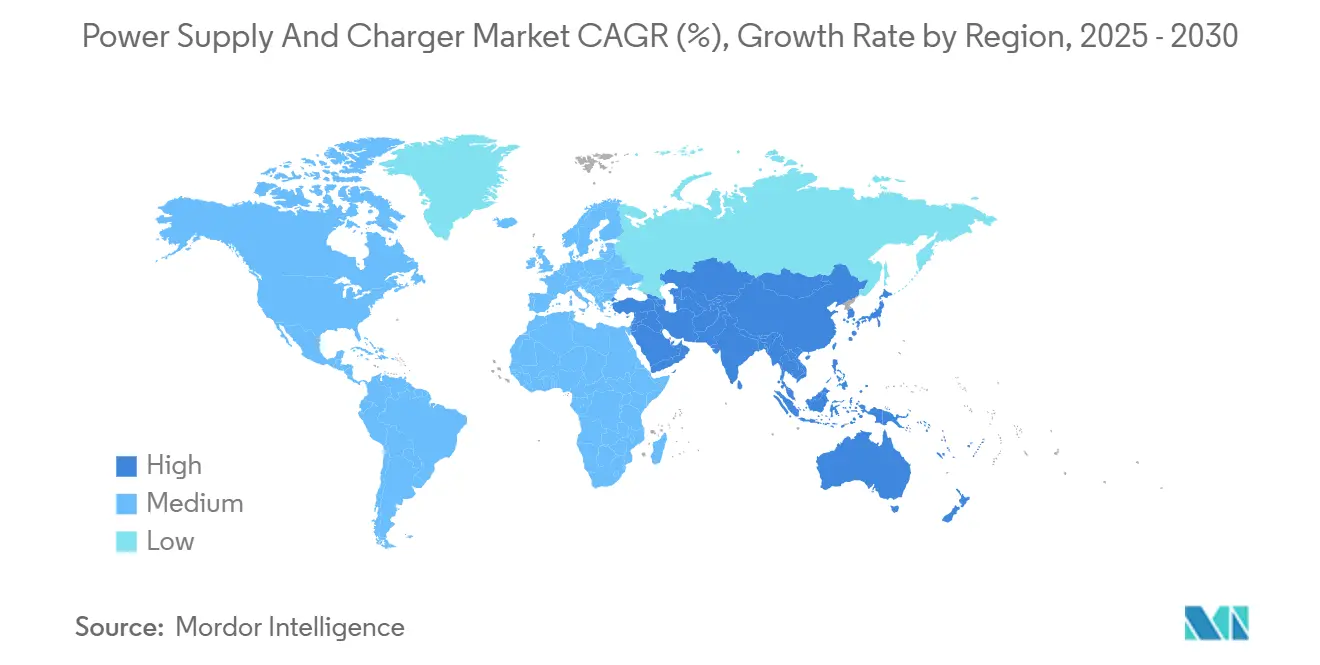

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

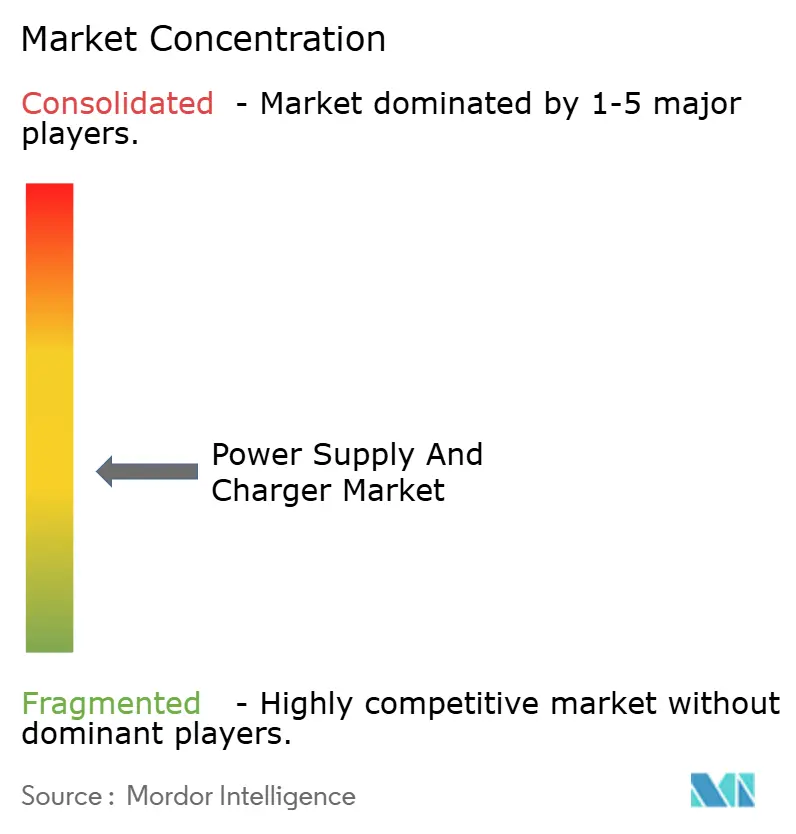

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Alimentations et Chargeurs par Mordor Intelligence

Le marché des alimentations et chargeurs était évalué à 24,28 milliards USD en 2025 et devrait atteindre 37,07 milliards USD d'ici 2030, progressant à un TCAC de 8,83 %. Cette trajectoire de croissance reflète l'orientation des acheteurs vers des topologies à haute efficacité à base de nitrure de gallium et de carbure de silicium, l'essor des constructions de centres de données hyperscale, ainsi que l'électrification rapide des équipements automobiles et industriels. Les unités de puissance moyenne destinées à l'électronique grand public continuent de générer des volumes d'expédition élevés ; cependant, l'infrastructure d'entreprise fournit désormais les revenus incrémentiels les plus importants, les opérateurs privilégiant la densité de puissance et les performances thermiques. La région Asie-Pacifique reste l'ancre des revenus en raison de la fabrication à grande échelle de la Chine et des programmes d'incitation de l'Inde, tandis que le Moyen-Orient affiche la croissance régionale la plus rapide, les fonds souverains finançant des projets de centres de données et d'énergies renouvelables. L'intensité concurrentielle reste élevée, bien que les acteurs établis disposant de certifications automobiles et médicales défendent leurs marges en s'appuyant sur leur expertise réglementaire approfondie.

Principaux Enseignements du Rapport

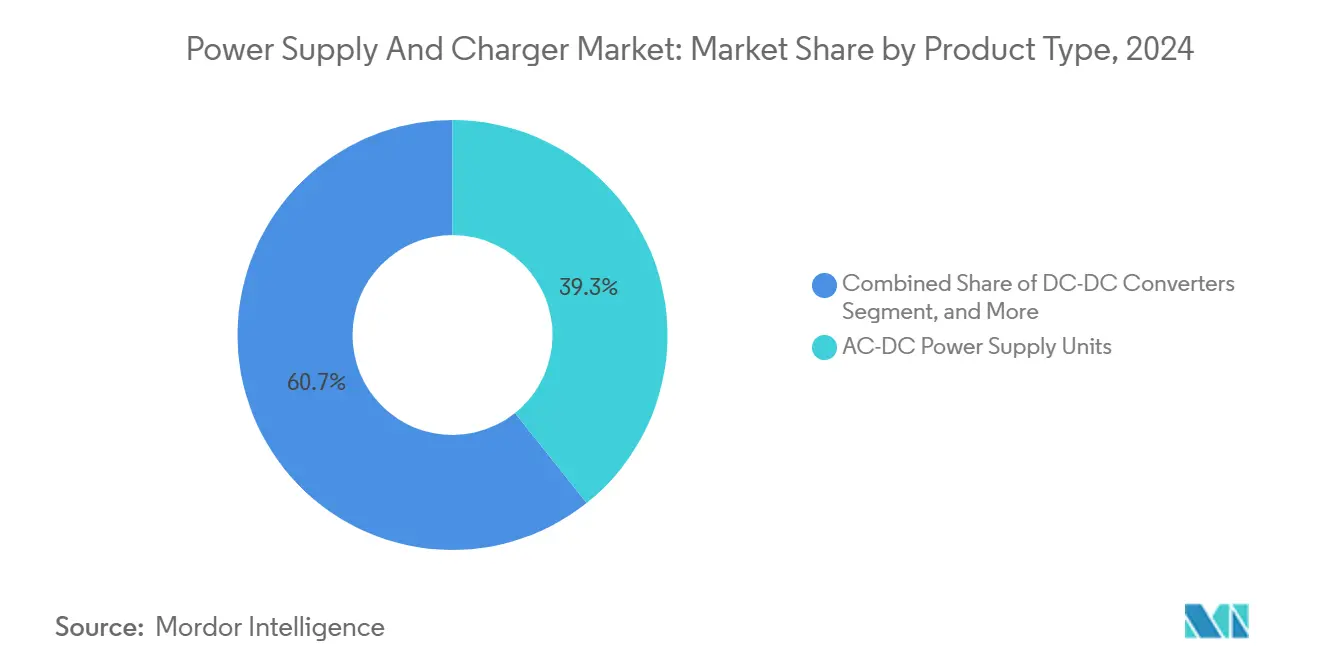

- Par type de produit, les unités d'alimentation AC-DC ont dominé avec une part de marché de 39,27 % du marché des alimentations et chargeurs en 2024, tandis que les convertisseurs DC-DC devraient se développer à un TCAC de 9,83 % jusqu'en 2030.

- Par puissance nominale, les appareils de puissance moyenne ont capturé une part de marché de 45,89 % du marché des alimentations et chargeurs en 2024, tandis que les unités haute puissance supérieures à 1 000 watts devraient croître à un TCAC de 9,17 % jusqu'en 2030.

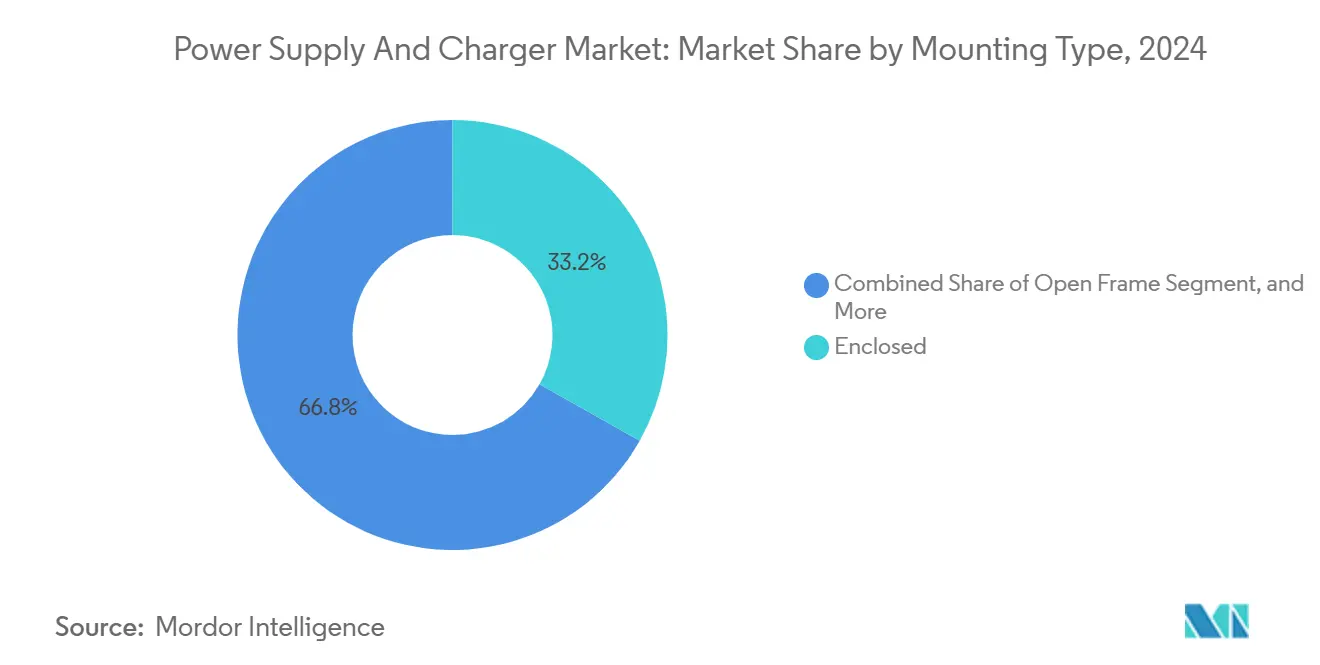

- Par type de montage, les configurations à boîtier fermé représentaient 33,19 % de la part de marché des alimentations et chargeurs en 2024, tandis que les conceptions à châssis ouvert devraient progresser à un TCAC de 9,89 % jusqu'en 2030.

- Par application, l'électronique grand public représentait une part de 33,76 % en 2024, et les applications automobiles devraient augmenter à un TCAC de 10,13 % jusqu'en 2030.

- Par géographie, la région Asie-Pacifique a généré 49,68 % des revenus de 2024, et le Moyen-Orient devrait enregistrer le TCAC régional le plus rapide à 9,91 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Alimentations et Chargeurs

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des Protocoles de Charge Rapide dans l'Électronique Grand Public | +1.8% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Électrification des Équipements d'Automatisation Industrielle | +1.5% | Europe et Asie-Pacifique, avec des retombées en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption des Semi-conducteurs à Large Bande Interdite dans la Conversion de Puissance | +1.6% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Essor des Investissements dans les Centres de Données et les Nœuds d'Informatique en Périphérie | +1.4% | Amérique du Nord et Moyen-Orient, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats d'Efficacité Énergétique Plus Stricts pour les Alimentations Externes | +1.2% | Amérique du Nord et Europe, avec des répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des Systèmes de Stockage d'Énergie Renouvelable Hors Réseau | +1.0% | Moyen-Orient et Afrique, Inde, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Protocoles de Charge Rapide dans l'Électronique Grand Public

USB Power Delivery 3.1 Extended Power Range, ratifié en 2024, permet jusqu'à 240 watts sur un seul câble, éliminant le besoin d'adaptateurs propriétaires pour ordinateurs portables et réduisant le coût de la nomenclature des chargeurs à base de nitrure de gallium.[1]USB Implementers Forum, "Révision 3.1 de la Spécification USB Power Delivery," usb.org La pénétration des accessoires pour smartphones à base de nitrure de gallium est passée de moins de 15 % en 2023 à plus de 30 % fin 2024, les marques ayant intégré des adaptateurs compacts de 65 watts. L'alignement magnétique Qi2 a ajouté une charge sans fil de 25 watts pour les téléphones et de 15 watts pour les appareils portables, mais l'adoption reste en retard en raison des récepteurs Qi 1.3 hérités. La charge plus rapide sollicite les cellules lithium-ion, incitant les systèmes de gestion de batterie à adopter des convertisseurs DC-DC de précision avec une régulation de charge inférieure à 1 %. Collectivement, ces dynamiques font monter les prix de vente moyens, alimentent la différenciation et renforcent l'élan sur le marché des alimentations et chargeurs.

Électrification des Équipements d'Automatisation Industrielle

Les fabricants remplaçant les systèmes pneumatiques et hydrauliques par des servomoteurs électriques spécifient désormais des rails de 48 volts et 400 volts, augmentant la demande à l'échelle du kilowatt pour l'alimentation régulée.[2]Commission Électrotechnique Internationale, "CEI 61131-2:2024," iec.ch La norme CEI 61131-2 a renforcé les seuils d'immunité en 2024, entraînant l'ajout de composants de filtrage qui augmentent les coûts unitaires tout en garantissant la conformité dans les lignes de fabrication automobile et de semi-conducteurs. Les robots collaboratifs et les robots mobiles autonomes nécessitent des rapports crête/moyenne supérieurs à 5:1, favorisant les convertisseurs DC-DC modulaires pour les profils de charge dynamiques. Les nœuds d'informatique en périphérie intégrés sur les planchers d'usine soulignent la nécessité d'adaptateurs robustifiés approuvés pour de larges plages de température et de choc. Ces exigences élargissent les bassins de revenus adressables en Europe et en Asie-Pacifique à moyen terme.

Adoption des Semi-conducteurs à Large Bande Interdite dans la Conversion de Puissance

Les commutateurs à base de nitrure de gallium et de carbure de silicium fonctionnent au-dessus de 500 kilohertz, réduisant l'encombrement des composants passifs jusqu'à 60 % et améliorant l'efficacité jusqu'à 4 % sur la courbe de charge. Les centres de données ont adopté la distribution en rack à 48 volts en 2024 pour prendre en charge les grappes de GPU, qui consomment 1 000 watts par accélérateur, s'appuyant sur le nitrure de gallium pour maintenir la densité de puissance requise. Les chargeurs pour véhicules électriques ont été mis à niveau vers des modules en carbure de silicium de 11 kilowatts et 22 kilowatts, réduisant les temps de charge de niveau 2 de huit heures à moins de trois heures et permettant un flux d'énergie bidirectionnel. Les procédures mises à jour du Département de l'Énergie des États-Unis qui plafonnent la consommation à vide à 0,1 watt encouragent effectivement l'adoption de chargeurs à large bande interdite. En conséquence, les fournisseurs capables d'intégrer ces matériaux gagnent en pouvoir de fixation des prix et accélèrent la croissance des revenus sur le marché des alimentations et chargeurs.

Essor des Investissements dans les Centres de Données et les Nœuds d'Informatique en Périphérie

Les opérateurs hyperscale ont réservé plus de 200 milliards USD pour des expansions de capacité en 2024, allouant des fonds importants aux grappes d'entraînement d'IA qui nécessitent une efficacité de 96 % à mi-charge pour minimiser les frais généraux de refroidissement.[3]IEEE, "Pratique Recommandée IEEE 519-2024 pour le Contrôle des Harmoniques," ieee.org Les sites d'informatique en périphérie se multiplient pour prendre en charge les applications sensibles à la latence, mais le conditionnement du réseau dans les emplacements distants reste incohérent, obligeant les alimentations à tolérer des variations de tension et des distorsions harmoniques plus importantes. L'infrastructure Open RAN nécessite des systèmes d'alimentation modulaires à échange à chaud avec une redondance N+1, une configuration qui favorise les convertisseurs DC-DC sur rail DIN ou montés sur carte. Les fonds souverains du Moyen-Orient s'engagent à hauteur de 50 milliards USD d'ici 2030 pour des projets de centres de données dans des climats à haute température, stimulant la demande de redresseurs et de systèmes d'alimentation sans interruption conçus pour fonctionner dans une chaleur ambiante supérieure à 45 degrés Celsius. Ensemble, ces tendances ajoutent urgence et envergure aux cycles de conception haute puissance sur le marché des alimentations et chargeurs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Matières Premières pour les Composants Magnétiques | -0.8% | Mondial, aiguë dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Complexité de Conception des Architectures d'Alimentation à Haute Densité | -0.6% | Amérique du Nord et Europe, affectant les segments premium | Moyen terme (2-4 ans) |

| Retards Réglementaires dans la Standardisation de l'Interopérabilité de la Charge Sans Fil | -0.5% | Mondial, concentré dans l'électronique grand public | Moyen terme (2-4 ans) |

| Pression Concurrentielle sur les Prix des Fabricants Asiatiques à Bas Coût | -0.7% | Mondial, plus sévère dans les segments de produits de base | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières pour les Composants Magnétiques

Les prix du cuivre sur le London Metal Exchange ont oscillé entre 8 200 USD et 10 400 USD par tonne métrique en 2024, érodant les marges des fournisseurs sans programmes de couverture. Les coûts des noyaux en ferrite ont augmenté de 18 % à 25 % alors que les producteurs chinois consolidaient leurs capacités, obligeant les fournisseurs européens et nord-américains à qualifier des matériaux alternatifs offrant une saturation de flux plus faible et des pertes plus élevées. Les concepteurs ont migré vers des magnétiques planaires et des inductances intégrées dans les circuits imprimés, ce qui réduit la teneur en cuivre jusqu'à 40 %. Cependant, ces approches allongent les cycles de développement et nécessitent de nouveaux outillages. Les clients ont constitué des stocks plus importants pour atténuer les chocs de prix, immobilisant le fonds de roulement et augmentant les coûts de portage. La volatilité des marges contraint donc la croissance à court terme et influence la stratégie d'approvisionnement sur le marché des alimentations et chargeurs.

Complexité de Conception des Architectures d'Alimentation à Haute Densité

Atteindre des densités de puissance supérieures à 30 watts par pouce cube tout en respectant les exigences d'émissions CISPR 32 Classe B inférieures à 40 dBµV/m à 30 MHz nécessite des cartes multicouches à impédance contrôlée et un placement précis des composants. La gestion thermique des étages à base de nitrure de gallium fonctionnant près de 150 degrés Celsius requiert une modélisation sophistiquée et des prototypes coûteux, ce qui peut peser sur les budgets des petits fournisseurs. L'isolation de qualité médicale, conformément à la norme CEI 60601-1, exige une capacité de résistance de 4 000 volts AC, ce qui limite la densité de disposition et prolonge le temps de qualification. Les boucles de contrôle numériques ajoutent des frais généraux de développement de micrologiciels et de cybersécurité, tandis que les certifications automobiles ISO 26262 et industrielles CEI 61508 nécessitent une documentation extensive. Ces complexités retardent le délai de mise en revenus et élèvent les barrières à l'entrée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Convertisseurs DC-DC Étendent leur Portée dans les Architectures Distribuées

Les unités AC-DC détenaient 39,27 % des revenus de 2024, soutenues par leur rôle dans l'isolation des équipements industriels et des racks de télécommunications du secteur. Cette année-là, le segment représentait la plus grande part de la taille du marché des alimentations et chargeurs. Ces alimentations dépassent 200 000 heures de temps moyen entre pannes, ce qui justifie une tarification premium dans l'automatisation industrielle et les déploiements de stations de base. Les convertisseurs DC-DC, cependant, devraient se développer à un TCAC de 9,83 % alors que les centres de données hyperscale adoptent des topologies de bus intermédiaires et que les véhicules électriques intègrent des rails de 48 volts et 400 volts. Les chargeurs prenant en charge USB-C Power Delivery au-dessus de 65 watts stimulent la croissance du côté grand public, bien que les objectifs d'efficacité réglementaires réduisent les marges pour les adaptateurs muraux à faible puissance.

L'élan de croissance favorise les modules DC-DC exploitant le nitrure de gallium, qui atteignent une efficacité à pleine charge de 95 %, réduisant ainsi les coûts de refroidissement et permettant une densité de rack plus élevée. Le mandat Ecodesign Tier 2 de l'Union européenne pour 2025 resserre les limites de puissance en veille, encourageant les adaptateurs externes à adopter la rectification synchrone. Les chargeurs sans fil adoptant l'alignement magnétique Qi 2 font leur entrée dans les habitacles automobiles et les meubles, tandis que les appareils hérités continuent de plafonner les volumes à court terme. Ces courants croisés remodèlent la composition des produits tout en renforçant un ensemble d'opportunités considérable sur le marché plus large des alimentations et chargeurs.

Par Puissance Nominale : Les Unités Haute Puissance Bénéficient de la Demande des Véhicules Électriques et de l'IA

Les appareils de puissance moyenne, allant de 100 watts à 1 000 watts, représentaient 45,89 % de la part de marché des alimentations et chargeurs en 2024, servant les ordinateurs portables, les routeurs et les petites charges industrielles. Les alimentations haute puissance dépassant 1 000 watts devraient croître à un TCAC de 9,17 % jusqu'en 2030, les véhicules électriques nécessitant des chargeurs embarqués de 22 kilowatts et les racks de centres de données adoptant des unités redondantes de 3 000 watts. Les adaptateurs faible puissance, ceux inférieurs à 100 watts, restent les leaders en volume mais font face à une pression sur les prix due à la standardisation de la norme USB-C.

Les serveurs d'IA refroidis par liquide augmentent les puissances nominales unitaires et font monter les prix de vente moyens. Les systèmes solaires hors réseau au Moyen-Orient et en Afrique nécessitent des onduleurs de 5 kilowatts à 10 kilowatts avec une capacité bidirectionnelle pour le stockage de batteries, élargissant ainsi le marché adressable haute puissance. Les opérateurs de télécommunications ont étendu les budgets de puissance des unités radio distantes à 400 watts pour le MIMO massif, doublant la charge thermique dans les boîtiers extérieurs. La conformité à l'ingénierie de sécurité basée sur les risques de la norme CEI 62368-1 entraîne des coûts supplémentaires pour toutes les classes de puissance, mais pèse de manière disproportionnée sur les alimentations de produits de base à faible puissance, orientant les bassins de profit vers les niveaux moyen et élevé sur le marché des alimentations et chargeurs.

Par Type de Montage : Les Conceptions à Châssis Ouvert Remportent des Victoires d'Intégration OEM

Les alimentations à boîtier fermé ont capturé 33,19 % des revenus de 2024 grâce à une protection contre les intrusions jusqu'à IP67 et un blindage électromagnétique intégré. Les unités à châssis ouvert devraient progresser à un TCAC de 9,89 % alors que les plateformes d'électronique grand public et automobiles adoptent l'intégration au niveau de la carte pour réduire le poids et les coûts. Les appareils sur rail DIN servent de mises à niveau pour l'Industrie 4.0, tandis que les adaptateurs externes et à prise murale dominent le marché des accessoires pour smartphones malgré la marchandisation.

Les architectures zonales automobiles intègrent des convertisseurs à châssis ouvert qualifiés pour un fonctionnement de −40 degrés Celsius à 125 degrés Celsius, répondant aux métriques de vibration ISO 16750-3. Les dispositifs médicaux spécifient des modèles à boîtier fermé qui offrent deux moyens de protection des patients et des fuites inférieures à 100 microampères. Les OEM industriels apprécient les alimentations sur rail DIN pour leurs capacités d'échange à chaud sans outil, payant des primes de 20 % à 30 % pour une redondance accrue. La diffusion de l'USB-C dans les ordinateurs portables et les moniteurs stimule le développement de blocs externes compacts dépassant 100 watts, où le nitrure de gallium réduit le volume par rapport au silicium hérité tout en améliorant les marges sur le marché des alimentations et chargeurs.

Par Application : L'Électrification Automobile Dépasse les Segments Traditionnels

L'électronique grand public a produit 33,76 % des revenus de 2024, mais la croissance se modère à mesure que les cycles de remplacement des smartphones s'allongent. Les applications automobiles devraient augmenter à un TCAC de 10,13 %, portées par les véhicules électriques qui ont capturé 18 % des ventes de véhicules légers en 2024 et nécessitent des chargeurs redondants de 11 kilowatts et 22 kilowatts. L'automatisation industrielle reste résiliente en raison de ses exigences de robustesse et de ses longs cycles de qualification. Les équipements médicaux exigent la conformité à la norme CEI 60601-1, créant une niche défendable avec des marges brutes supérieures à 40 %. L'infrastructure de télécommunications nécessite une fiabilité de qualité opérateur avec un temps moyen entre pannes dépassant 500 000 heures.

Les régulateurs proposent désormais des fonctions d'aide à la conduite avancées obligatoires d'ici 2029, obligeant les OEM automobiles à installer une alimentation de secours pour les capteurs critiques pour la sécurité. Les robots collaboratifs nécessitent des rapports crête/moyenne supérieurs à 5:1, tandis que les dispositifs médicaux portables évoluent vers des circuits de charge de batterie intégrés pour réduire la taille et le poids. Les déploiements Open RAN spécifient des modules d'alimentation définis par logiciel pour la surveillance à distance. Collectivement, ces facteurs réallouent le capital vers les secteurs du transport et de l'industrie, diversifiant les revenus sur le marché des alimentations et chargeurs.

Analyse Géographique

La région Asie-Pacifique a produit 49,68 % des revenus de 2024, la Chine maintenant son leadership manufacturier et l'Inde attirant 2,5 milliards USD d'investissements dans l'électronique dans le cadre d'incitations liées à la production. Les fournisseurs régionaux bénéficient des avantages de l'échelle et de la proximité des écosystèmes de composants, ce qui leur permet de maintenir des délais de livraison plus courts et des structures de coûts plus compétitives. Les décideurs politiques renforcent également les exigences locales en matière d'efficacité et de sécurité, élevant les seuils de conformité et ajoutant de la valeur pour les fournisseurs certifiés.

Le Moyen-Orient est la région à la croissance la plus rapide, avec un TCAC de 9,91 % jusqu'en 2030. Les fonds souverains ont réservé plus de 50 milliards USD pour les centres de données et les énergies renouvelables, créant une demande de redresseurs haute puissance et d'onduleurs bidirectionnels capables de fonctionner à des températures ambiantes supérieures à 45 degrés Celsius. Les régulateurs de l'énergie en Arabie Saoudite et aux Émirats Arabes Unis ont introduit des normes qui limitent la consommation à vide à 0,3 watt et imposent une efficacité active supérieure à 87 %, s'alignant sur les meilleures pratiques mondiales et élevant les barrières techniques pour les importateurs.

L'Amérique du Nord bénéficie du rapatriement de la production et de la loi CHIPS and Science Act, qui alloue 52 milliards USD pour des usines de semi-conducteurs nécessitant une alimentation ultra-propre avec un ondulation en millivolts. L'Europe met l'accent sur les principes de l'économie circulaire et appliquera les seuils Ecodesign Tier 2 en 2025, stimulant l'adoption de la rectification synchrone et du contrôle en mode rafale. L'Amérique du Sud développe ses capacités solaires et éoliennes, s'appuyant sur l'électronique de puissance pour interconnecter la production distribuée et le stockage de batteries. Ces divers programmes régionaux soutiennent collectivement la demande et façonnent les feuilles de route des spécifications sur le marché des alimentations et chargeurs.

Paysage Concurrentiel

La concentration du marché reste modérée, les dix premiers fournisseurs détenant environ 45 % à 50 % des revenus mondiaux. Les leaders taïwanais, tels que Delta Electronics, Lite-On et Mean Well, exploitent l'intégration verticale des magnétiques et du conditionnement des semi-conducteurs pour sous-coter leurs pairs de 10 % à 15 % dans les segments de produits de base. Les fournisseurs chinois, notamment FSP Technology et Shenzhen Megmeet, étendent leur portée au-delà de la fabrication à la conception originale pour lancer des produits de marque, en concurrençant sur les délais de livraison et la flexibilité de personnalisation. Les acteurs japonais établis TDK Lambda, Murata et Cosel dominent les segments médicaux et aérospatiaux à haute fiabilité où des décennies de données terrain renforcent les coûts de changement. Les spécialistes européens tels que Traco Electronic s'adressent aux niches de rail DIN et de châssis ouvert avec des classifications de température étendue et d'emplacement dangereux.

L'orientation stratégique se déplace vers l'intégration à large bande interdite. Plusieurs entreprises ont introduit des chargeurs à base de nitrure de gallium avec des densités de puissance dépassant 30 watts par pouce cube en 2024, permettant des adaptateurs pour smartphones de 65 watts plus fins que les anciens modèles en silicium de 45 watts. Vicor perturbe les acteurs établis avec des architectures factorisées, atteignant une efficacité de 98 % qui réduit les frais généraux de refroidissement jusqu'à 40 %. Des opportunités émergent dans les alimentations bidirectionnelles véhicule-réseau, bien que l'ambiguïté réglementaire ralentisse la commercialisation de masse. L'IEEE a étendu le Power over Ethernet à 90 watts par port, créant une nouvelle demande de convertisseurs DC-DC isolés alignés sur les applications réseau. Collectivement, ces mouvements redéfinissent les positions concurrentielles tout en renforçant l'intensité technologique du marché des alimentations et chargeurs.

Leaders du Secteur des Alimentations et Chargeurs

Delta Electronics Inc.

Lite-On Technology Corporation

TDK Lambda Corporation

Murata Manufacturing Co., Ltd.

Mean Well Enterprises Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : XP Power a ouvert un centre de recherche sur le nitrure de gallium d'une valeur de 50 millions USD à Singapour pour accélérer le développement de modules d'alimentation à haute densité, ciblant une production commerciale début 2026 pour les applications d'IA et d'informatique en périphérie.

- Mars 2025 : Delta Electronics s'est engagé à investir 180 millions USD pour agrandir son installation de Taoyuan, à Taïwan, de 200 000 pieds carrés, ajoutant une capacité de chargeurs à base de nitrure de gallium pour les clients des véhicules électriques et des centres de données, avec des expéditions prévues pour le quatrième trimestre 2025.

- Février 2025 : Murata Manufacturing a finalisé l'acquisition d'un spécialiste européen des alimentations pour 120 millions EUR (128 millions USD), sécurisant des gammes de produits sur rail DIN et une large base de clients en automatisation industrielle.

- Janvier 2025 : Vicor Corporation a lancé un module convertisseur DC-DC de 48 volts à 1 volt offrant une efficacité de 98 % et 2 000 watts par pouce cube, destiné aux racks de serveurs d'IA confrontés à des limites thermiques.

Portée du Rapport sur le Marché Mondial des Alimentations et Chargeurs

Le rapport sur le marché des alimentations et chargeurs est segmenté par type de produit (unités d'alimentation AC-DC, convertisseurs DC-DC, chargeurs, adaptateurs d'alimentation, autre type de produit), puissance nominale (faible puissance, puissance moyenne, haute puissance), type de montage (châssis ouvert, boîtier fermé, rail DIN, externe/de bureau, prise murale), application (électronique grand public, équipements industriels, dispositifs médicaux, automobile, télécommunications, autre application), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Unités d'Alimentation AC-DC |

| Convertisseurs DC-DC |

| Chargeurs |

| Adaptateurs d'Alimentation |

| Autre Type de Produit |

| Faible Puissance (Inférieure à 100 W) |

| Puissance Moyenne (100–1 000 W) |

| Haute Puissance (Supérieure à 1 000 W) |

| Châssis Ouvert |

| Boîtier Fermé |

| Rail DIN |

| Externe/De Bureau |

| Prise Murale |

| Électronique Grand Public |

| Équipements Industriels |

| Dispositifs Médicaux |

| Automobile |

| Télécommunications |

| Autre Application |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Produit | Unités d'Alimentation AC-DC | ||

| Convertisseurs DC-DC | |||

| Chargeurs | |||

| Adaptateurs d'Alimentation | |||

| Autre Type de Produit | |||

| Par Puissance Nominale | Faible Puissance (Inférieure à 100 W) | ||

| Puissance Moyenne (100–1 000 W) | |||

| Haute Puissance (Supérieure à 1 000 W) | |||

| Par Type de Montage | Châssis Ouvert | ||

| Boîtier Fermé | |||

| Rail DIN | |||

| Externe/De Bureau | |||

| Prise Murale | |||

| Par Application | Électronique Grand Public | ||

| Équipements Industriels | |||

| Dispositifs Médicaux | |||

| Automobile | |||

| Télécommunications | |||

| Autre Application | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des alimentations et chargeurs en 2025 ?

Le marché s'élève à 24,28 milliards USD en 2025 et devrait atteindre 37,07 milliards USD d'ici 2030.

Quel segment se développe le plus rapidement par puissance nominale ?

Les unités haute puissance supérieures à 1 000 watts affichent les perspectives les plus solides, avec une croissance à un TCAC de 9,17 % jusqu'en 2030.

Qu'est-ce qui stimule la demande automobile en alimentations ?

Les véhicules électriques nécessitent des chargeurs embarqués de 11 kilowatts et 22 kilowatts ainsi qu'une alimentation redondante pour les systèmes d'aide à la conduite avancés, propulsant un TCAC de 10,13 %.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

L'échelle manufacturière de la Chine et les programmes d'incitation de l'Inde ancrent 49,68 % des revenus de 2024, assurant le leadership régional.

Comment les semi-conducteurs à large bande interdite modifient-ils les priorités de conception ?

Les commutateurs à base de nitrure de gallium et de carbure de silicium améliorent l'efficacité jusqu'à 4 % et réduisent les composants passifs, permettant une densité de puissance plus élevée dans les chargeurs et les convertisseurs.

Quel est l'impact des nouveaux mandats d'efficacité énergétique ?

Les règles Ecodesign Tier 2 exigent que les alimentations externes limitent la consommation à vide à 0,1 watt, poussant les fournisseurs vers la rectification synchrone et les dispositifs à large bande interdite.

Dernière mise à jour de la page le: