Taille et part du marché du MLCC pour l'électricité et les services publics

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

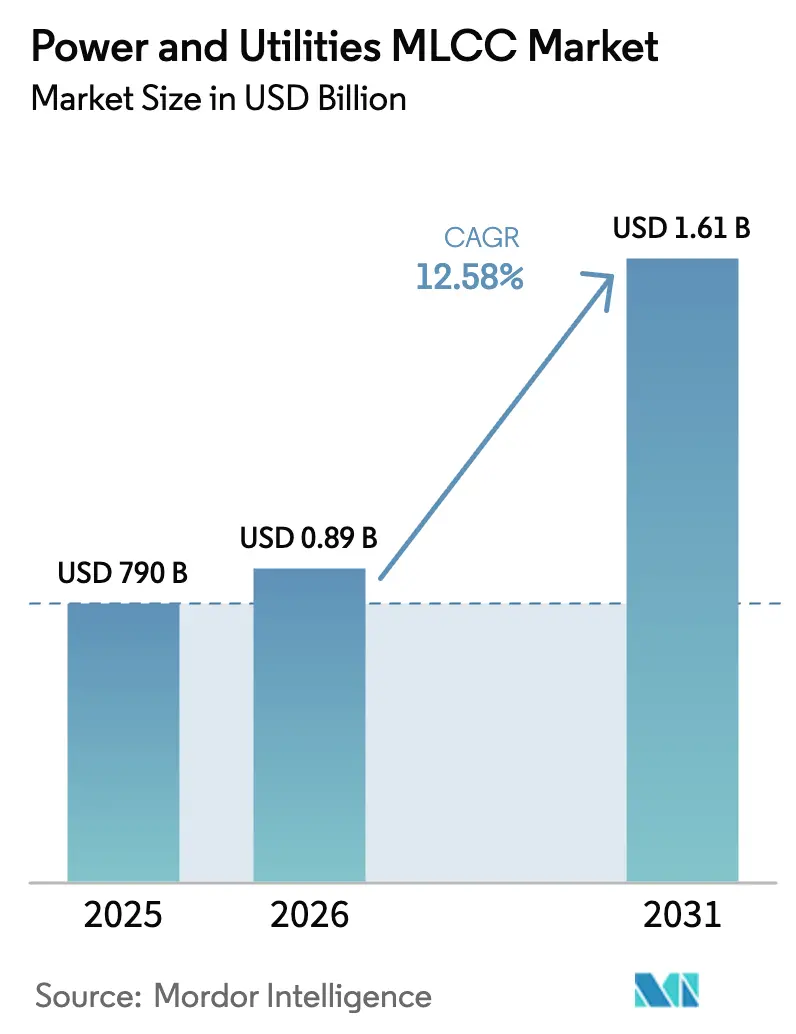

| Taille du Marché (2026) | 0.89 Milliards de dollars |

| Taille du Marché (2031) | 1.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.58% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du MLCC pour l'électricité et les services publics par Mordor Intelligence

La taille du marché du MLCC pour l'électricité et les services publics devrait passer de 790 millions USD en 2025 à 889,38 millions USD en 2026 et devrait atteindre 1,61 milliard USD d'ici 2031, à un TCAC de 12,58 % sur la période 2026-2031. Les dépenses d'investissement soutenues en matière de modernisation du réseau électrique, d'intégration des énergies renouvelables et d'infrastructure de comptage avancée alimentent une demande durable de condensateurs céramiques multicouches haute fiabilité capables de résister à de larges variations de température et aux transitoires électriques. Les services publics spécifient des diélectriques de Classe 1 pour les circuits de commande critiques, tandis que les tendances à la miniaturisation favorisent une migration progressive vers les boîtiers 402 et plus petits, compatibles avec l'assemblage automatisé. La dynamique d'approvisionnement reste tendue en raison des sources limitées de poudres céramiques haute pureté, conférant aux producteurs japonais établis un pouvoir de fixation des prix. Parallèlement, le remplacement des condensateurs à film traditionnels par des alternatives céramiques dans les environnements de postes électriques et d'onduleurs accélère la dynamique de substitution technologique à travers les régions.

Principaux enseignements du rapport

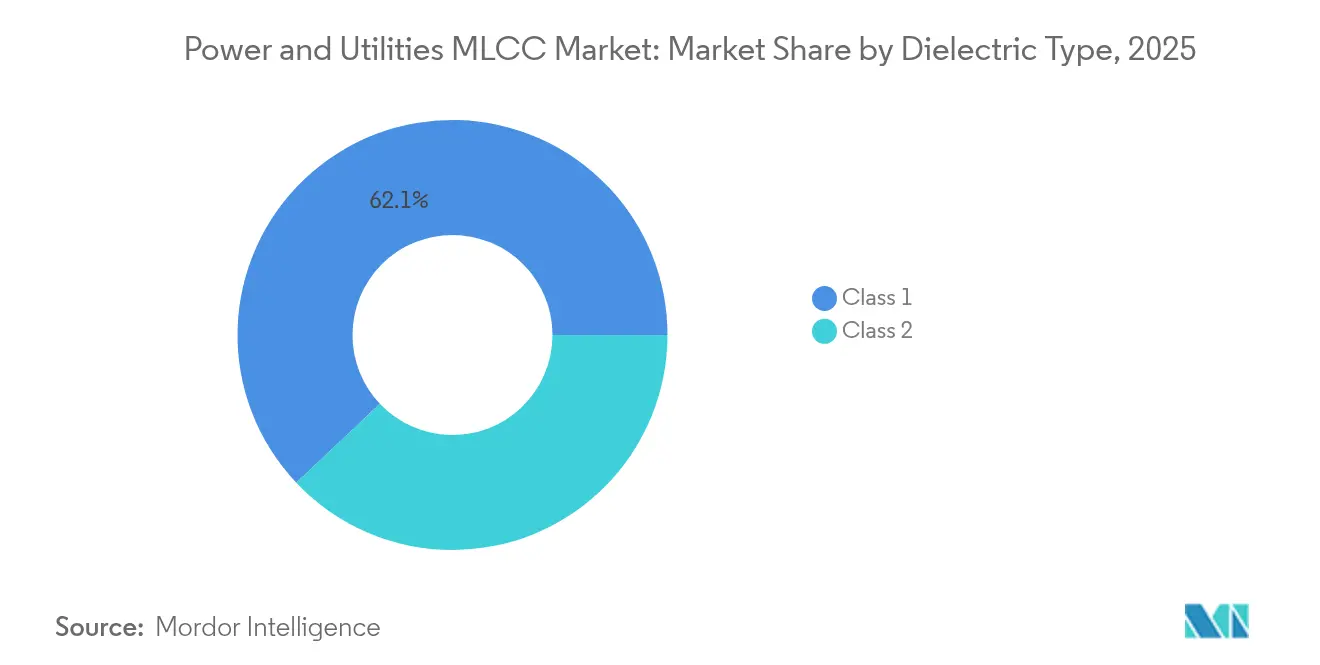

- Par type de diélectrique, les dispositifs de Classe 1 ont dominé avec 62,05 % de la part de marché du MLCC pour l'électricité et les services publics en 2025 et devraient progresser à un TCAC de 13,94 % jusqu'en 2031.

- Par taille de boîtier, le boîtier traditionnel 201 représentait 55,74 % de la taille du marché du MLCC pour l'électricité et les services publics en 2025, tandis que les dispositifs 402 devraient progresser à un TCAC de 13,65 % entre 2026 et 2031.

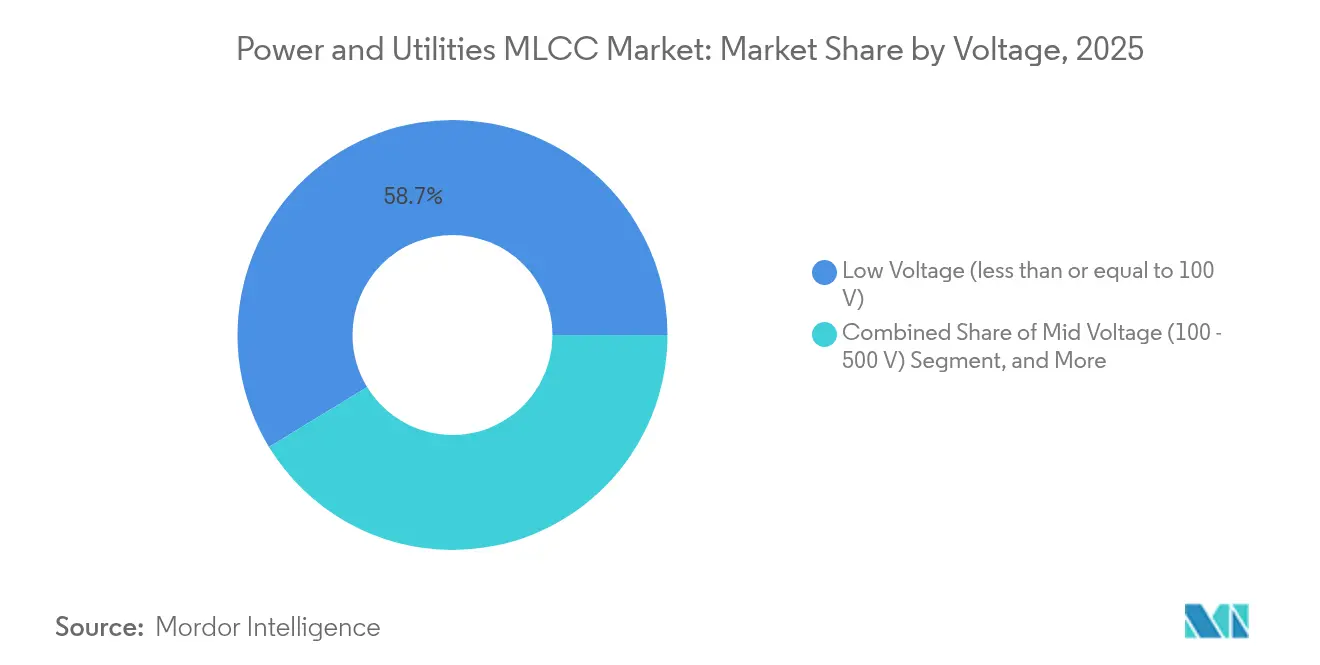

- Par niveau de tension, les composants basse tension (inférieure ou égale à 100 V) représentaient 58,72 % de la taille du marché du MLCC pour l'électricité et les services publics en 2025 ; les composants haute tension (supérieure à 500 V) affichent le TCAC le plus rapide à 13,88 % à mesure que l'électronique de puissance pour les énergies renouvelables se développe.

- Par type de montage, les MLCC à montage en surface ont capté 41,15 % de la part du marché du MLCC pour l'électricité et les services publics en 2025, et les boîtiers à capuchon métallique enregistrent le TCAC le plus élevé à 13,47 % à mesure que les installations en environnements difficiles se multiplient.

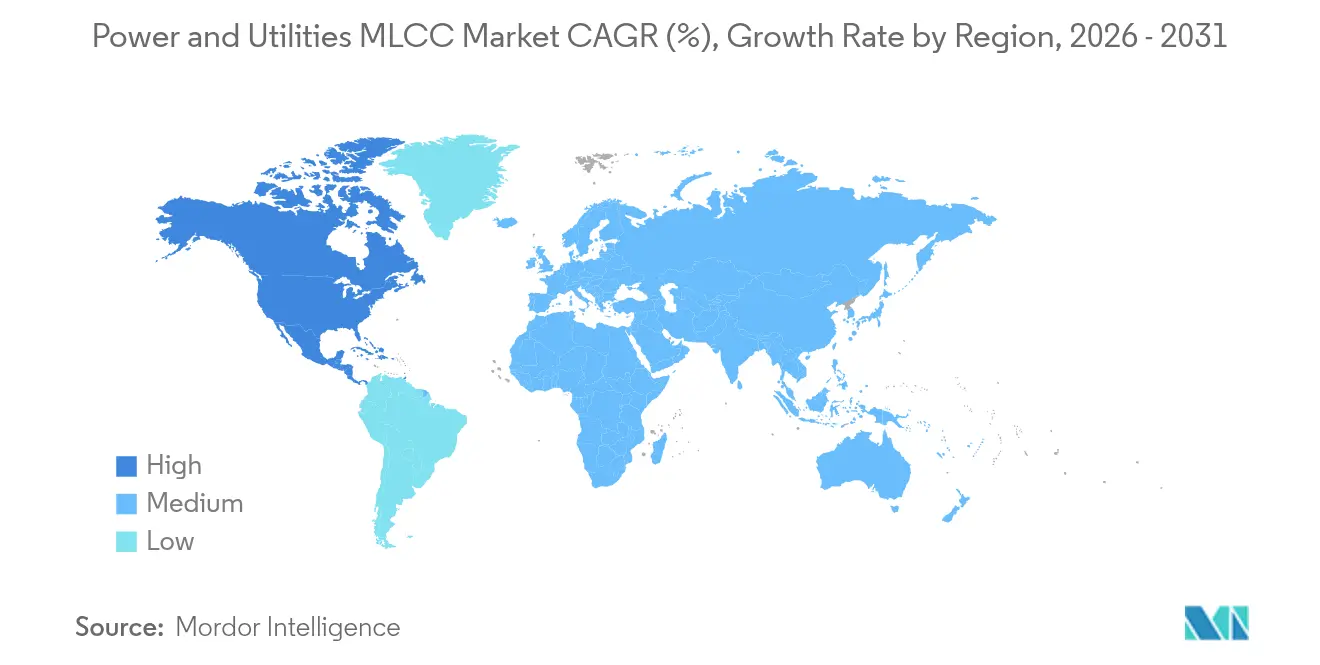

- Par géographie, l'Asie-Pacifique a conservé 57,02 % de la part du marché du MLCC pour l'électricité et les services publics en 2025, tandis que l'Amérique du Nord progressera à un TCAC de 14,31 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du MLCC pour l'électricité et les services publics

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des infrastructures de réseau électrique intelligent | +2.8% | Mondial, avec l'Amérique du Nord et l'UE en tête du déploiement | Moyen terme (2 à 4 ans) |

| Essor des installations d'énergies renouvelables nécessitant des MLCC haute fiabilité | +2.1% | Cœur en Asie-Pacifique, avec répercussions sur l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Demande croissante de MLCC haute tension dans les équipements de conversion de puissance | +1.9% | Mondial, concentré dans les centres de fabrication | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales en faveur de l'efficacité énergétique et de l'électrification | +1.7% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers des alternatives de condensateurs à base de céramique en remplacement des condensateurs à film | +1.4% | Mondial, en particulier dans les applications à haute température | Long terme (≥ 4 ans) |

| Émergence de l'électronique de puissance SiC/GaN déclenchant une demande de MLCC à ultra-haute fréquence | +1.2% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des infrastructures de réseau électrique intelligent

L'investissement des services publics dans les infrastructures de comptage avancé, l'automatisation de la distribution et les réseaux auto-cicatrisants nécessite des MLCC capables de tolérer les bruits électromagnétiques et les températures ambiantes supérieures à 85 °C. Les composants de Classe 1 offrent la stabilité de capacité dont les contrôleurs de réseau ont besoin pour éviter les déclenchements intempestifs. Les capteurs IoT embarqués dans les déclencheurs automatiques et les moniteurs d'alimentation augmentent encore le nombre de condensateurs par dispositif. Les normes d'interopérabilité IEEE orientent les services publics vers la technologie céramique qui maintient ses performances face aux transitoires d'humidité et de tension. Par conséquent, le marché du MLCC pour l'électricité et les services publics bénéficie d'une tarification premium liée à des cycles de qualification rigoureux.

Essor des installations d'énergies renouvelables nécessitant des MLCC haute fiabilité

Les onduleurs solaires à grande échelle et les convertisseurs d'éoliennes offshore exposent les composants à des cycles thermiques rapides et aux embruns salins, élevant le niveau d'exigence en matière de résistance au courant ondulé et de faible ESR.[1]Power Advisory LLC, "Rapport sur la modernisation du réseau et l'investissement dans les infrastructures," poweradvisoryllc.com L'adoption des interrupteurs SiC fonctionnant au-delà de 100 kHz nécessite des MLCC à ultra-faible ESL dans les positions de bus DC et d'amortisseur. Chaque mégawatt de capacité renouvelable requiert des centaines de condensateurs, de sorte que l'ajout annuel de 300 GW d'énergies renouvelables se traduit par une augmentation significative des volumes pour le marché du MLCC pour l'électricité et les services publics.

Demande croissante de MLCC haute tension dans les équipements de conversion de puissance

Les tensions de bus DC d'onduleurs dépassant 1 kV nécessitent des condensateurs à résistance diélectrique renforcée, poussant les fabricants de MLCC à affiner les formulations de titanate de baryum.[2]Murata Manufacturing, "Technologies MLCC avancées pour les applications de puissance," murata.com Les semiconducteurs à large bande interdite amplifient cette tendance alors que les concepteurs visent des empreintes plus réduites et une meilleure efficacité thermique. La certification selon les normes IEC 61800 ouvre les budgets des services publics à l'adoption de la céramique, élargissant les réservoirs de revenus adressables.

Incitations gouvernementales en faveur de l'efficacité énergétique et de l'électrification

La loi américaine sur l'investissement dans les infrastructures et l'emploi alloue 65 milliards USD à la modernisation du réseau électrique, stimulant la procuration immédiate de relais de commande, de nœuds de capteurs et de stations de charge remplis de MLCC. Des incitations similaires à travers l'Europe accélèrent la demande de condensateurs en récompensant les appareillages de commutation à haute efficacité pouvant obtenir les étiquettes énergétiques de Classe A. Les règles de contenu national motivent également les ajouts de capacité en Amérique du Nord, renforçant la résilience de l'approvisionnement régional.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes de la chaîne d'approvisionnement en poudres céramiques haute pureté | -1.8% | Mondial, affectant particulièrement les fabricants non asiatiques | Court terme (≤ 2 ans) |

| Volatilité des prix des MLCC en raison des fluctuations du coût des matières premières | -1.2% | Mondial, avec un impact régional variable | Moyen terme (2 à 4 ans) |

| Adoption croissante des condensateurs polymères dans les systèmes UPS de niche pour les services publics | -0.9% | Amérique du Nord et Europe, avec adoption sélective en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réglementations environnementales sur l'élimination des déchets de titanate de baryum | -0.7% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de la chaîne d'approvisionnement en poudres céramiques haute pureté

Les matières premières à base de titanate de baryum nécessitent une morphologie particulaire contrôlée, et seule une poignée de fournisseurs asiatiques proposent un approvisionnement qualifié. Les autorisations environnementales ralentissent les ajouts de capacité, provoquant des délais de livraison prolongés qui se répercutent sur les calendriers de production de condensateurs. Les services publics perçoivent cela comme un risque stratégique et poussent à la double source d'approvisionnement, mais reproduire la qualité des poudres ailleurs reste difficile, ce qui freine le taux de croissance du marché du MLCC pour l'électricité et les services publics.

Volatilité des prix des MLCC en raison des fluctuations du coût des matières premières

Les métaux d'électrodes tels que le palladium et le nickel sont négociés sur les marchés des matières premières, et les fluctuations de prix entravent la budgétisation des contrats à long terme.[3]TDK Corporation, "TDK annonce une expansion majeure de capacité pour la production de MLCC," tdk.com Les fluctuations de change entre le yen japonais et le dollar américain compliquent davantage les prévisions. Lorsque les prix des MLCC augmentent, certains équipementiers de services publics testent des condensateurs polymères pour les systèmes UPS ou l'alimentation de commande, réduisant temporairement la part de la céramique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de diélectrique : la fiabilité de Classe 1 commande une prime

Les dispositifs de Classe 1 détenaient 62,05 % de la part de marché du MLCC pour l'électricité et les services publics en 2025, reflétant l'exigence des services publics en matière de tolérance de capacité étroite dans des conditions de service allant de −40 °C à +85 °C. Cette part devrait encore augmenter à mesure que le volume de Classe 1 croît à un TCAC de 13,94 % jusqu'en 2031, soulignant leur caractère indispensable dans les unités de protection des relais et de mesure des phaseurs. Le marché du MLCC pour l'électricité et les services publics bénéficie de recherches continues qui améliorent la densité de capacité sans sacrifier le profil TCC bas que les opérateurs de réseau spécifient.

Le segment de Classe 2 satisfait les positions de filtrage et de stockage en vrac où l'efficacité volumétrique l'emporte sur la dérive, mais son adoption est tempérée par les cycles de qualification conservateurs des services publics. Les fournisseurs concurrents vantent de nouvelles chimies de Classe 1 avec du dioxyde de titane dopé atteignant 100 nF en boîtier 402, comblant les lacunes historiques de densité. Ces améliorations renforcent l'orientation du marché vers les céramiques de précision à mesure que les services publics modernisent leurs architectures de commande.

Par taille de boîtier : la dynamique du 402 témoigne d'une miniaturisation continue

Le format 201 est resté le composant de référence avec 55,74 % de la taille du marché du MLCC pour l'électricité et les services publics en 2025. Cependant, les dispositifs 402 enregistrent le TCAC le plus rapide à 13,65 % car les concepteurs d'onduleurs et de convertisseurs recherchent des gains de boucle plus élevés dans des boîtiers plus compacts. Les lignes automatisées de pose et soudure favorisent les bobines standard de puces 402, réduisant le coût d'assemblage par kilowatt et soutenant le marché du MLCC pour l'électricité et les services publics.

Les boîtiers plus grands 603 et 1210 persistent dans les circuits d'amortissement haute tension où la distance de cheminement prime sur les contraintes d'espace sur la carte. Pourtant, les progrès des terminaisons à clip en cuivre permettent désormais aux composants 402 de tolérer des crêtes de 600 V, accélérant la transition. Les données de fiabilité sur le terrain provenant de postes électriques mobiles montrent moins de micro-fissures dans les corps plus petits lorsqu'ils sont montés sur des cartes flex-rigides, ajoutant une autre impulsion à la miniaturisation.

Par niveau de tension : le segment haute tension gagne en importance stratégique

Les MLCC basse tension (inférieure ou égale à 100 V) dominaient les cartes de commande des services publics avec 58,72 % de la part de marché du MLCC pour l'électricité et les services publics en 2025, soutenues par l'explosion des capteurs numériques et des modules API. Le segment maintient un TCAC de 12,22 % jusqu'en 2031 à mesure que chaque armoire d'automatisation d'alimentation ajoute des commutateurs Ethernet et des passerelles cellulaires. Simultanément, le segment haute tension (supérieur à 500 V) affiche la croissance la plus rapide car les onduleurs SiC migrent vers des bus DC de 1,5 kV.

Les tests de qualification selon la norme IEC 60384 vérifient la résistance diélectrique à 125 °C, encourageant les services publics à accepter les céramiques pour la stabilisation des bus. De plus, les systèmes de stockage formant réseau nécessitent des matrices de MLCC haute tension capables de survivre à des cycles de charge-décharge dépassant 10 milliards d'itérations, faisant de la fiabilité un différenciateur clé parmi les fournisseurs.

Par type de montage MLCC : le montage en surface conserve sa position dominante tandis que le capuchon métallique se développe

La technologie de montage en surface a capturé 41,15 % de la part de marché du MLCC pour l'électricité et les services publics en 2025, validée par l'automatisation des usines qui domine les nouvelles lignes de relais et de compteurs. La transition de conception vers des modules prêts à l'emploi consolide davantage l'adoption de la technologie SMT, notamment pour les déclencheurs automatiques compacts et les protecteurs de fusibles.

Les dispositifs à capuchon métallique connaissent un TCAC de 13,47 % car les plateformes offshore et les nacelles d'éoliennes imposent des charges de vibration qui dépassent les limites des cartes SMT. Les condensateurs avec plaques d'extrémité métalliques sans soudure répartissent les contraintes et améliorent les chemins thermiques. Les formats à sortie radiale et à borne à vis restent viables dans les rénovations où l'espace sur la carte PCB est limité ; cependant, les préférences pour les nouvelles constructions favorisent massivement le SMT et les capuchons métalliques.

Analyse géographique

L'Asie-Pacifique contrôlait 57,02 % du marché du MLCC pour l'électricité et les services publics en 2025, tirant parti de l'approvisionnement régional en poudres céramiques et des développements agressifs du réseau électrique en Chine et en Inde. La poursuite par la Chine de la neutralité carbone d'ici 2060 canalise les fonds de subvention vers la transmission UHV et les centres d'énergies renouvelables, chacun saturé de convertisseurs riches en MLCC. Les acteurs japonais établis tels que TDK et Murata maintiennent un leadership technologique et des réseaux de fournisseurs denses, permettant des livraisons en flux tendu aux équipementiers de la région.

L'Amérique du Nord est la région à la croissance la plus rapide avec un TCAC de 14,31 % jusqu'en 2031, portée par les incitations fédérales à l'électrification qui exigent un contenu national dans les composants du réseau électrique. Les services publics des États-Unis remplacent les appareillages de commutation des années 1970 vieillissants par des unités numériques qui absorbent des milliers de MLCC par travée. Les nouvelles fermes solaires avec stockage par batteries au Texas et en Californie spécifient des matrices céramiques haute tension qui déplacent les conceptions à banc de films, augmentant le volume régional en dollars du marché du MLCC pour l'électricité et les services publics.

L'Europe affiche une croissance régulière sous le mandat du Pacte vert et le plan de sécurité énergétique REPowerEU. Les services publics déploient des capteurs de classement dynamique des lignes et des liaisons HVDC de Scandinavie vers les centres de charge continentaux, augmentant la demande de MLCC dans les nœuds en conditions météorologiques difficiles. Le Brexit incite les opérateurs de réseau du Royaume-Uni à diversifier leurs sources d'approvisionnement, créant des commandes pilotes pour les nouveaux acteurs nord-américains du MLCC. Ailleurs, l'Amérique latine, le Moyen-Orient et l'Afrique connaissent une adoption progressive à mesure que l'électrification des communautés isolées favorise le déploiement d'onduleurs compacts ; ces marchés sensibles aux prix adoptent souvent des gammes de MLCC de génération précédente, équilibrant coût et fiabilité.

Paysage concurrentiel

Le marché du MLCC pour l'électricité et les services publics reste concentré, avec une poignée de conglomérats japonais contrôlant la chaîne d'approvisionnement haute fiabilité. TDK a investi 1,4 milliard USD en 2024 pour développer sa capacité et sécuriser l'approvisionnement en poudres céramiques en amont, renforçant son avantage d'intégration verticale. Murata a suivi avec une percée à 1000 µF qui concurrence les condensateurs électrolytiques dans les applications de bus DC d'onduleurs. Samsung Electro-Mechanics a développé ses lignes haute tension de 30 %, gagnant des parts dans les niches de charge rapide et d'énergies renouvelables.

La rivalité technologique se concentre sur la chimie diélectrique, la métallurgie des électrodes et l'emballage résistant aux vibrations. Les portefeuilles de brevets constituent des fossés défensifs, prolongeant les obstacles à la qualification pour les acteurs émergents. Les services publics utilisateurs finaux exigent des pilotes sur le terrain de deux ans avant une adoption complète, ce qui cimente la position des acteurs établis et maintient le coût global de changement élevé. Les petites entreprises comme Kyocera AVX et TAIYO YUDEN ciblent des niches à haute température ou à ultra-faible ESL, collaborant souvent avec des équipementiers sur des empilements personnalisés.

Les mouvements stratégiques impliquent également des empreintes de fabrication régionales. Plusieurs leaders annoncent des lignes pilotes aux États-Unis et en Europe pour capter les incitations gouvernementales liées à l'approvisionnement national. Les partenariats avec les équipementiers du réseau électrique accélèrent le codéveloppement de MLCC compatibles SiC/GaN, alignant les feuilles de route produits avec les semi-conducteurs de puissance de nouvelle génération. Collectivement, ces actions maintiennent une courbe d'apprentissage abrupte qui décourage la marchandisation.

Leaders du secteur du MLCC pour l'électricité et les services publics

Kyocera AVX Components Corporation (Kyocera Corporation)

Taiyo Yuden Co., Ltd

Yageo Corporation

Samsung Electro-Mechanics Co., Ltd.

Murata Manufacturing Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : TDK Corporation a annoncé une expansion de 1,4 milliard USD pour développer la capacité mondiale de production de MLCC, en privilégiant la demande automobile et industrielle, y compris les convertisseurs de services publics.

- Septembre 2024 : Murata Manufacturing a dévoilé des MLCC de 1000 µF rivalisant avec les condensateurs électrolytiques dans les applications de bus DC d'onduleurs.

- Août 2024 : Samsung Electro-Mechanics a augmenté la production de MLCC automobile et de puissance de 30 %, en ajoutant des lignes spécialisées haute tension.

- Juillet 2024 : Kyocera AVX a lancé une gamme à haute capacité avec une stabilité thermique améliorée pour les postes électriques en plein air.

Portée du rapport mondial sur le marché du MLCC pour l'électricité et les services publics

1210, 1812, 2 220, 3 640, 4 540, Autres sont couverts comme segments par taille de boîtier. 600 V à 1100 V, Moins de 600 V, Plus de 1100 V sont couverts comme segments par tension. 10 μF à 100 μF, Moins de 10 μF, Plus de 100 μF sont couverts comme segments par capacitance. Classe 1, Classe 2 sont couverts comme segments par type de diélectrique. Asie-Pacifique, Europe, Amérique du Nord sont couverts comme segments par région.| Classe 1 |

| Classe 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Autres tailles de boîtier |

| Basse tension (inférieure ou égale à 100 V) |

| Tension intermédiaire (100 – 500 V) |

| Haute tension (supérieure à 500 V) |

| Capuchon métallique |

| Sortie radiale |

| Montage en surface |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud |

| Par type de diélectrique | Classe 1 | |

| Classe 2 | ||

| Par taille de boîtier | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| Autres tailles de boîtier | ||

| Par tension | Basse tension (inférieure ou égale à 100 V) | |

| Tension intermédiaire (100 – 500 V) | ||

| Haute tension (supérieure à 500 V) | ||

| Par type de montage MLCC | Capuchon métallique | |

| Sortie radiale | ||

| Montage en surface | ||

| Par géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

Définition du marché

- MLCC (Condensateur céramique multicouche) - Un type de condensateur constitué de plusieurs couches de matériau céramique, alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques.

- Tension - La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V)

- Capacitance - La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur

- Taille de boîtier - Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur

| Mot-clé | Définition |

|---|---|

| MLCC (Condensateur céramique multicouche) | Un type de condensateur constitué de plusieurs couches de matériau céramique, alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques. |

| Capacitance | La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur |

| Tension nominale | La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V) |

| ESR (Résistance série équivalente) | La résistance totale d'un condensateur, incluant sa résistance interne et les résistances parasites. Elle affecte la capacité du condensateur à filtrer les bruits haute fréquence et à maintenir la stabilité dans un circuit. |

| Matériau diélectrique | Le matériau isolant utilisé entre les couches conductrices d'un condensateur. Dans les MLCC, les matériaux diélectriques couramment utilisés comprennent les matériaux céramiques tels que le titanate de baryum et les matériaux ferroélectriques |

| SMT (Technologie de montage en surface) | Une méthode d'assemblage de composants électroniques qui consiste à monter les composants directement sur la surface d'une carte de circuit imprimé (PCB) au lieu d'un montage par traversée. |

| Soudabilité | La capacité d'un composant, tel qu'un MLCC, à former un joint de soudure fiable et durable lorsqu'il est soumis à des procédés de soudage. Une bonne soudabilité est essentielle pour un assemblage et un fonctionnement appropriés des MLCC sur les PCB. |

| RoHS (Restriction des substances dangereuses) | Une directive qui restreint l'utilisation de certains matériaux dangereux, tels que le plomb, le mercure et le cadmium, dans les équipements électriques et électroniques. La conformité à la directive RoHS est essentielle pour les MLCC automobiles en raison des réglementations environnementales |

| Taille de boîtier | Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur |

| Fissuration par flexion | Un phénomène par lequel les MLCC peuvent développer des fissures ou des fractures en raison de contraintes mécaniques causées par la flexion ou la déformation du PCB. La fissuration par flexion peut entraîner des défaillances électriques et doit être évitée lors de l'assemblage et de la manipulation du PCB. |

| Vieillissement | Les MLCC peuvent subir des modifications de leurs propriétés électriques au fil du temps en raison de facteurs tels que la température, l'humidité et la tension appliquée. Le vieillissement désigne l'altération progressive des caractéristiques des MLCC, ce qui peut affecter les performances des circuits électroniques. |

| ASP (Prix de vente moyens) | Le prix moyen auquel les MLCC sont vendus sur le marché, exprimé en millions USD. Il reflète le prix moyen par unité |

| Tension | La différence de potentiel électrique aux bornes d'un MLCC, souvent catégorisée en basse tension, tension intermédiaire et haute tension, indiquant différents niveaux de tension |

| Conformité MLCC à la directive RoHS | La conformité à la directive de Restriction des substances dangereuses (RoHS), qui restreint l'utilisation de certaines substances dangereuses, telles que le plomb, le mercure, le cadmium et d'autres, dans la fabrication des MLCC, favorisant la protection de l'environnement et la sécurité |

| Type de montage | La méthode utilisée pour fixer les MLCC à une carte de circuit, telle que le montage en surface, le capuchon métallique et la sortie radiale, qui indique les différentes configurations de montage |

| Type de diélectrique | Le type de matériau diélectrique utilisé dans les MLCC, souvent catégorisé en Classe 1 et Classe 2, représentant différentes caractéristiques et performances diélectriques |

| Basse tension | MLCC conçus pour des applications nécessitant des niveaux de tension plus faibles, généralement dans la plage de basse tension |

| Tension intermédiaire | MLCC conçus pour des applications nécessitant des niveaux de tension modérés, généralement dans la plage intermédiaire des exigences de tension |

| Haute tension | MLCC conçus pour des applications nécessitant des niveaux de tension plus élevés, généralement dans la plage de haute tension |

| Faible capacitance | MLCC avec des valeurs de capacitance plus faibles, adaptés aux applications nécessitant un stockage d'énergie plus réduit |

| Capacitance intermédiaire | MLCC avec des valeurs de capacitance modérées, adaptés aux applications nécessitant un stockage d'énergie intermédiaire |

| Haute capacitance | MLCC avec des valeurs de capacitance plus élevées, adaptés aux applications nécessitant un stockage d'énergie plus important |

| Montage en surface | MLCC conçus pour un montage direct en surface sur une carte de circuit imprimé (PCB), permettant une utilisation efficace de l'espace et un assemblage automatisé |

| Diélectrique de Classe 1 | MLCC avec un matériau diélectrique de Classe 1, caractérisé par un niveau élevé de stabilité, un faible facteur de dissipation et une faible variation de capacitance en fonction de la température. Ils conviennent aux applications nécessitant des valeurs de capacitance précises et une stabilité élevée |

| Diélectrique de Classe 2 | MLCC avec un matériau diélectrique de Classe 2, caractérisé par une valeur de capacitance élevée, une efficacité volumétrique élevée et une stabilité modérée. Ils conviennent aux applications nécessitant des valeurs de capacitance plus élevées et sont moins sensibles aux variations de capacitance en fonction de la température |

| RF (Radiofréquence) | Il désigne la plage de fréquences électromagnétiques utilisées dans les communications sans fil et d'autres applications, généralement de 3 kHz à 300 GHz, permettant la transmission et la réception de signaux radio pour divers appareils et systèmes sans fil. |

| Capuchon métallique | Un couvercle métallique protecteur utilisé dans certains MLCC (Condensateurs céramiques multicouches) pour améliorer la durabilité et protéger contre des facteurs externes tels que l'humidité et les contraintes mécaniques |

| Sortie radiale | Une configuration de bornes dans certains MLCC où les connexions électriques s'étendent radialement depuis le corps céramique, facilitant l'insertion et la soudure dans les applications de montage par traversée. |

| Stabilité thermique | La capacité des MLCC à maintenir leurs valeurs de capacitance et leurs caractéristiques de performance sur une plage de températures, garantissant un fonctionnement fiable dans des conditions environnementales variables. |

| Faible ESR (Résistance série équivalente) | Les MLCC avec de faibles valeurs ESR présentent une résistance minimale au flux de signaux AC, permettant un transfert d'énergie efficace et des pertes de puissance réduites dans les applications haute fréquence. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les points de données : Dans cette étape, nous avons identifié les points de données clés essentiels à la compréhension du marché du MLCC. Cela comprenait les chiffres de production historiques et actuels, ainsi que les indicateurs clés des dispositifs tels que le taux d'attachement, les ventes, le volume de production et le prix de vente moyen. De plus, nous avons estimé les volumes de production futurs et les taux d'attachement des MLCC dans chaque catégorie de dispositifs. Les délais de livraison ont également été déterminés, contribuant à la prévision de la dynamique du marché en comprenant le temps requis pour la production et la livraison, améliorant ainsi la précision de nos projections.

- Étape 2 : Identifier les variables clés : Dans cette étape, nous nous sommes concentrés sur l'identification des variables cruciales essentielles à la construction d'un modèle de prévision robuste pour le marché du MLCC. Ces variables comprennent les délais de livraison, les tendances des prix des matières premières utilisées dans la fabrication des MLCC, les données de ventes automobiles, les chiffres de ventes d'électronique grand public et les statistiques de ventes de véhicules électriques (VE). Grâce à un processus itératif, nous avons déterminé les variables nécessaires à une prévision précise du marché et avons procédé au développement du modèle de prévision sur la base de ces variables identifiées.

- Étape 3 : Construire un modèle de marché : Dans cette étape, nous avons utilisé les données de production et les variables clés des tendances du secteur, telles que la tarification moyenne, le taux d'attachement et les données de production prévisionnelles, pour construire un modèle complet d'estimation du marché. En intégrant ces variables critiques, nous avons développé un cadre robuste pour prévoir avec précision les tendances et la dynamique du marché, facilitant ainsi la prise de décision éclairée dans le paysage du marché du MLCC.

- Étape 4 : Valider et finaliser : Dans cette étape cruciale, tous les chiffres et variables du marché dérivés par un modèle mathématique interne ont été validés à travers un vaste réseau d'experts en recherche primaire issus de tous les marchés étudiés. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 5 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateforme d'abonnement