Taille et part du marché des MLCC pour l'électronique grand public

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

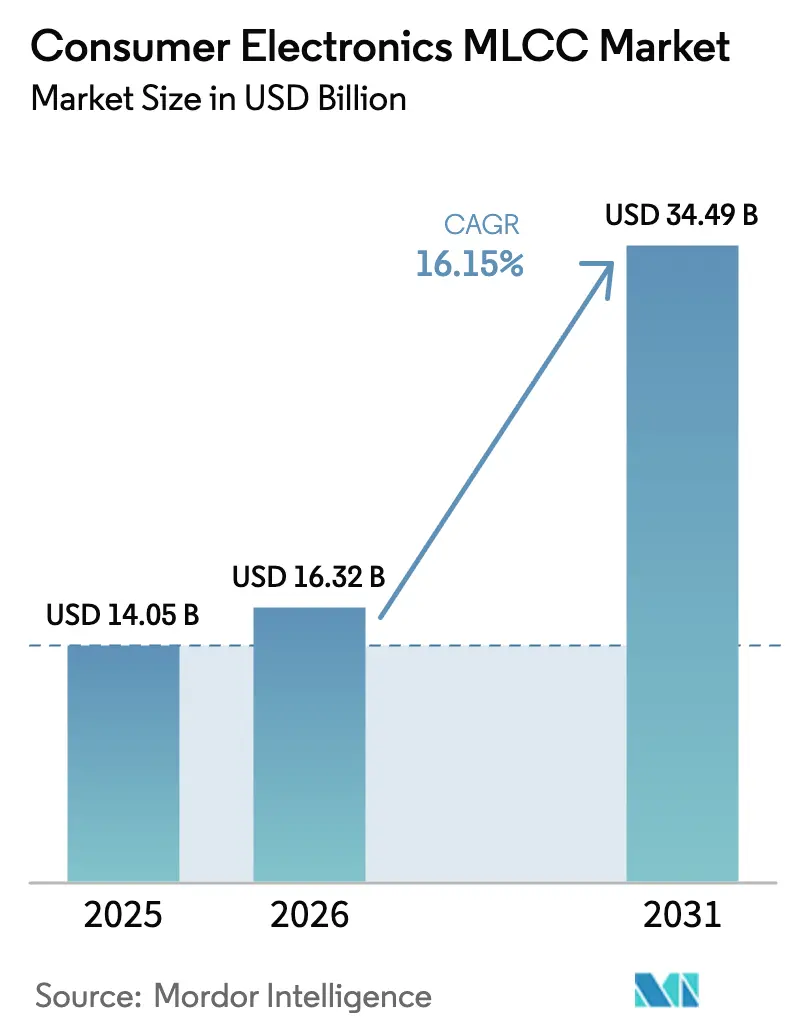

| Taille du Marché (2026) | 16.32 Milliards de dollars |

| Taille du Marché (2031) | 34.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MLCC pour l'électronique grand public par Mordor Intelligence

La taille du marché des MLCC pour l'électronique grand public en 2026 est estimée à 16,32 milliards USD, en progression par rapport à la valeur de 2025 de 14,05 milliards USD, avec des projections pour 2031 affichant 34,49 milliards USD, croissant à un TCAC de 16,15 % sur la période 2026-2031. La demande croissante de smartphones à intelligence artificielle (IA) embarquée, de terminaux 5G et d'objets connectés ultra-compacts stimule la densité de condensateurs céramiques multicouches (MLCC) par appareil, tandis que les architectures radiofréquences (RF) haut de gamme poussent les fournisseurs vers des conceptions à inductance série équivalente (ESL) ultra-faible. La miniaturisation des composants s'accélère à mesure que les fabricants d'équipements d'origine (OEM) passent des empreintes 0402 aux empreintes 0201, et la migration continue vers des valeurs de capacité intermédiaires supplante les condensateurs électrolytiques hérités sur les cartes à espace contraint. Des règles ESG strictes concernant l'approvisionnement en titanate de baryum et la déclassification par polarisation continue (DC-bias) restent des vents contraires structurels, même si la consolidation parmi les fournisseurs de premier rang renforce un paysage d'approvisionnement oligopolistique.[1]Murata Manufacturing Co., «Résultats financiers T4 de l'exercice 2024», Murata.com

Principaux enseignements du rapport

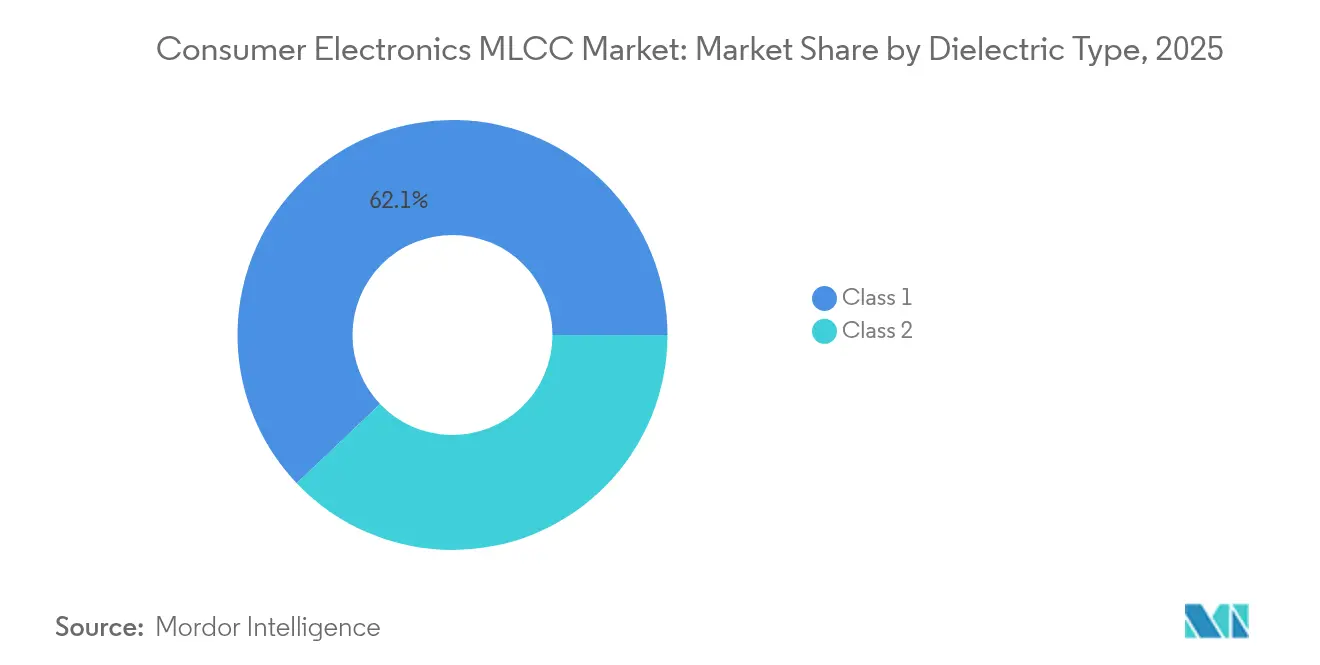

- Par type de diélectrique, les composants de Classe 1 représentaient 62,10 % de la part du marché des MLCC pour l'électronique grand public en 2025, et cette même catégorie devrait enregistrer le TCAC le plus élevé, à 17,12 %, d'ici 2031.

- Par taille de boîtier, l'empreinte 0201 détenait 55,68 % de la part de chiffre d'affaires en 2025 sur le marché des MLCC pour l'électronique grand public ; les composants 0402 devraient progresser à un TCAC de 16,83 % jusqu'en 2031.

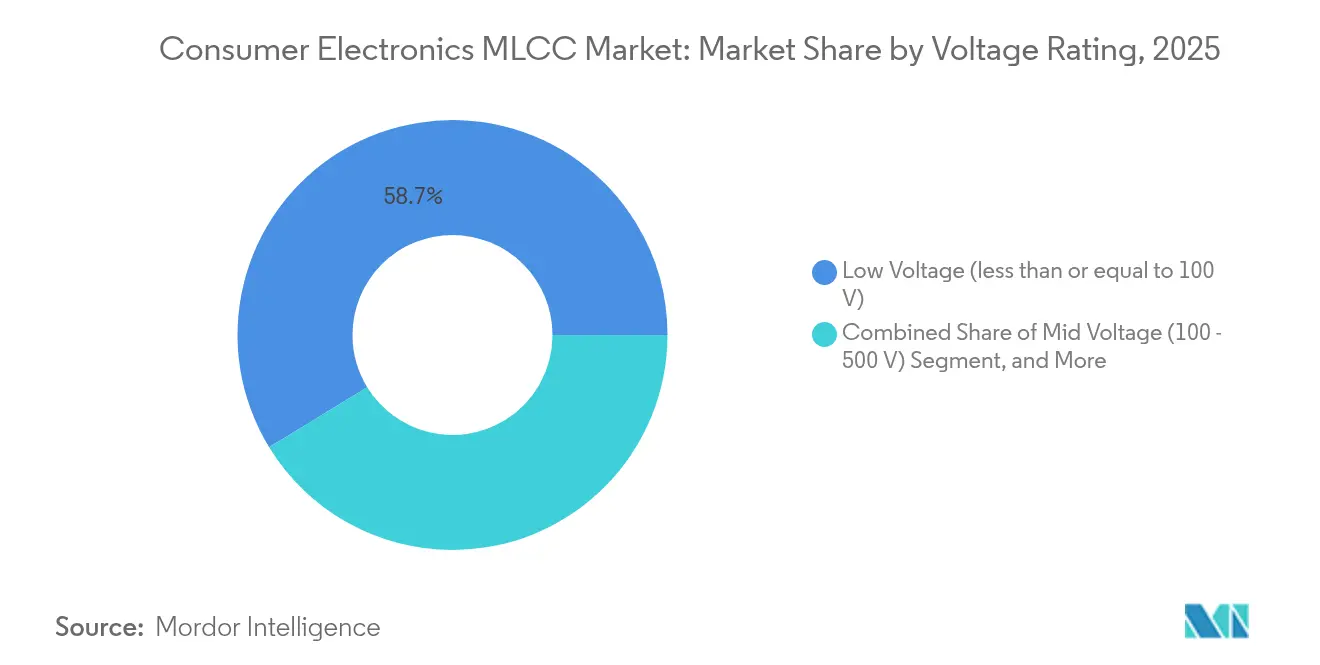

- Par niveau de tension, les composants d'une tension inférieure ou égale à 100 V captaient 58,74 % de la taille du marché des MLCC pour l'électronique grand public en 2025 et sont en passe d'enregistrer la croissance la plus rapide, avec un TCAC de 16,91 % d'ici 2031.

- Par style de montage, les composants en montage en surface étaient en tête avec 41,15 % de part en 2025 sur le marché des MLCC pour l'électronique grand public, tandis que les variantes à capuchon métallique devraient progresser à un TCAC de 16,58 % d'ici 2031.

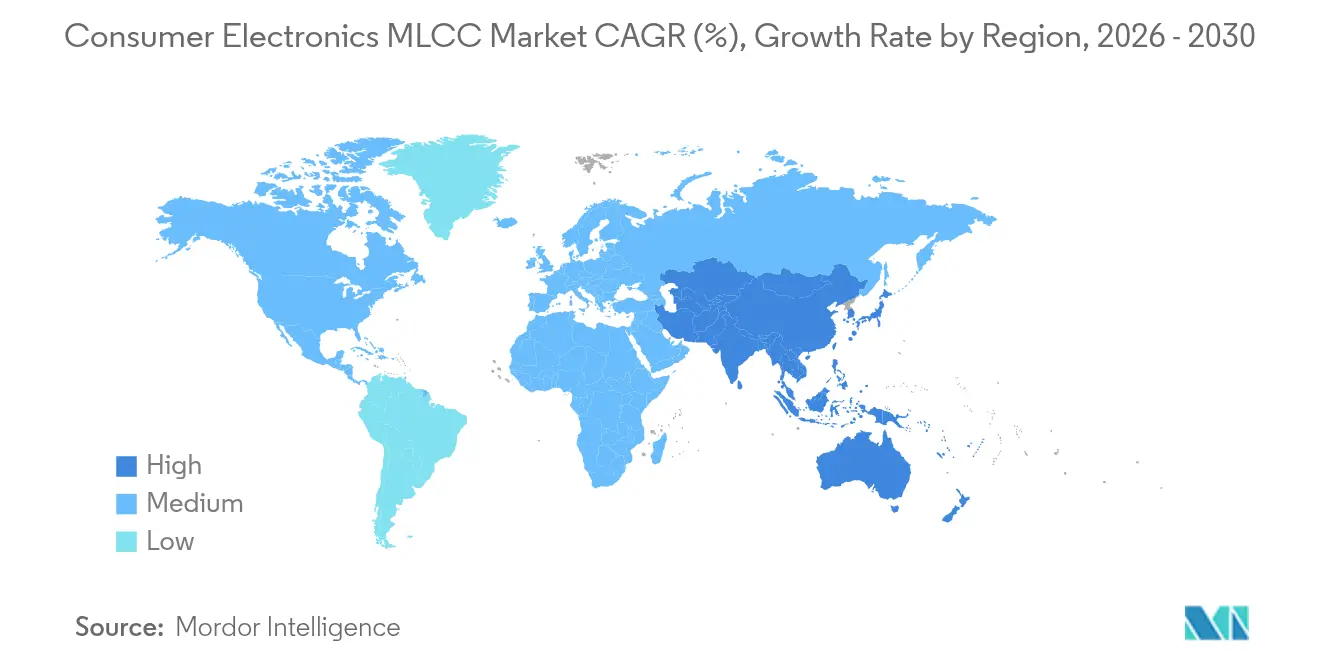

- Par région, l'Amérique du Nord dominait avec 56,95 % de part en 2025 sur le marché des MLCC pour l'électronique grand public ; la région Asie-Pacifique devrait afficher le TCAC le plus rapide, à 17,05 %, d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des MLCC pour l'électronique grand public

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor de la mini-électronique grand public dans les smartphones et les objets connectés | +3.2% | Mondial, avec une concentration dans la fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Architectures radio 5G et Wi-Fi 7 exigeant un découplage à ESL ultra-faible | +2.8% | Adoption précoce en Amérique du Nord et dans l'UE, production en volume en Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers les appareils périphériques centrés sur l'IA, doublant la densité de MLCC par carte | +4.1% | Mondial, porté par l'Amérique du Nord et la Chine | Moyen terme (2 à 4 ans) |

| Consolidation de la chaîne d'approvisionnement vers les gammes de produits X7R/X5R à haute capacité | +2.3% | Asie-Pacifique comme cœur, avec des répercussions sur les chaînes d'approvisionnement mondiales | Long terme (≥ 4 ans) |

| Gains en conception de MLCC montés côté terrestre en boîtier pour modules SiP | +1.9% | Mondial, avec des gains précoces dans les pôles d'emballage avancé | Long terme (≥ 4 ans) |

| Inférence de grands modèles de langage (LLM) sur terminal mobile entraînant une capacité de rail DDR supérieure à 2× | +3.7% | Mondial, segments d'appareils haut de gamme en premier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la mini-électronique grand public dans les smartphones et les objets connectés

La réduction du profil des appareils fait grimper le nombre de MLCC à mesure que les marques recherchent des facteurs de forme plus fins sans sacrifier les fonctionnalités. Le MLCC 1005 qualifié AEC-Q200 de Samsung, offrant 2,2 µF à 10 V, illustre la façon dont la fiabilité de niveau automobile s'intègre désormais dans les conceptions grand public.[2]Samsung Electro-Mechanics, «Catalogue de produits 2025», Samsungsem.com Le composant 0201 de Kyocera, noté 10 µF, débloque un gain d'efficacité volumétrique de 40 %, permettant aux fabricants de montres connectées d'intégrer davantage de capteurs sur une surface de carte limitée. Les fournisseurs de composants ont validé des composants 0603 à 100 µF, une avancée qui élimine les condensateurs au tantale encombrants des téléphones phares. D'ici 2025, chaque smartphone haut de gamme devrait intégrer 1 500 à 2 000 MLCC, les objets connectés atteignant 300 à 400 unités par appareil, consolidant le marché des MLCC pour l'électronique grand public comme moteur de volume.

Architectures radio 5G et Wi-Fi 7 exigeant un découplage à ESL ultra-faible

Les terminaux 5G en ondes millimétriques s'appuient sur des condensateurs de découplage offrant une ESL inférieure à 100 pH pour stabiliser la commutation des amplificateurs de puissance multi-gigahertz. Les points d'accès Wi-Fi 7 nécessitent 3 à 4 fois plus de MLCC haute fréquence que les modèles Wi-Fi 6, stimulant un segment à prime de prix qui migre désormais vers les téléphones grand public. Les MLCC 0402 à faible inductance sont tarifés 40 à 60 % au-dessus des équivalents standard, élargissant les marges des fournisseurs tout en accélérant la recherche et développement (R&D) sur les géométries d'électrodes empilées qui réduisent les parasites de moitié.

Transition vers les appareils périphériques centrés sur l'IA, doublant la densité de MLCC par carte

L'inférence de grands modèles de langage (LLM) sur l'appareil fait monter en flèche les demandes de courant instantané, forçant des réseaux denses de MLCC sur les rails d'alimentation LPDDR. Le dernier module mémoire LPDDR5X de Samsung nécessite jusqu'à 20 condensateurs de découplage par canal, contre 8 à 12 dans les variantes non-IA. Les unités de traitement neuronal basculant entre 800 MHz et 2,5 GHz introduisent un bruit harmonique sur un large spectre, augmentant la dépendance aux réseaux MLCC à large bande. Le marché des MLCC pour l'électronique grand public évolue ainsi en tandem avec chaque terminal mobile et ordinateur portable à IA lancé en 2025.

Consolidation de la chaîne d'approvisionnement vers les gammes de produits X7R/X5R à haute capacité

Les fournisseurs de second rang abandonnent les gammes à faible capacité banalisées pour orienter leurs capacités vers des composants X7R 0603 couvrant 47 µF à 100 µF. La série d'acquisitions de sociétés inorganiques par Yageo souligne un pivot vers des MLCC à application spécifique, qualifiés automobile, offrant des marges brutes plus élevées. Moins de huit fournisseurs véritablement mondiaux de MLCC servent désormais la plupart des OEM en électronique grand public, remodelant la dynamique de négociation et augmentant la valeur stratégique des accords d'allocation sécurisés.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité persistante des prix et allongement des délais de livraison | -2.1% | Mondial, avec un impact aigu sur les marchés au comptant | Court terme (≤ 2 ans) |

| Déclassification induite par la polarisation continue (DC-bias) réduisant la capacité effective | -1.8% | Mondial, affectant les applications haute tension | Moyen terme (2 à 4 ans) |

| Conformité au bruit acoustique pour les smartphones OLED fins | -1.3% | Mondial, concentré dans les segments d'appareils haut de gamme | Moyen terme (2 à 4 ans) |

| Restrictions d'approvisionnement en titanate de baryum liées à l'ESG | -2.4% | Mondial, avec une concentration d'approvisionnement en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité persistante des prix et allongement des délais de livraison

Les prix au comptant des MLCC peuvent varier de 200 à 400 % lors de pénuries d'approvisionnement, compliquant la planification de la production pour les OEM de milieu de gamme. Samsung Electro-Mechanics a noté des tendances divergentes au T4 2024, les expéditions de MLCC automobiles ayant progressé tandis que la demande de terminaux mobiles s'est assouplie, soulignant le stress d'allocation. Les délais de livraison pour les composants de niche dépassent souvent 26 semaines, incitant les marques grand public à constituer des stocks de sécurité de neuf mois et immobilisant du fonds de roulement.

Déclassification induite par la polarisation continue (DC-bias) réduisant la capacité effective

Les condensateurs X7R de Classe 2 perdent jusqu'à 70 % de leur valeur nominale à 80 % de la tension nominale ; les concepteurs surdimensionnent systématiquement les réseaux de 3 à 4 fois pour compenser. Les températures élevées de jonction des processeurs aggravent cette déclassification, imposant des budgets de nomenclature plus importants et réduisant la surface de la carte, notamment dans les téléphones pliables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de diélectrique : la Classe 1 répond aux besoins RF de précision

Les composants de Classe 1 ont capté 62,10 % de la part du marché des MLCC pour l'électronique grand public en 2025, grâce aux diélectriques C0G/NP0 à faibles pertes et à stabilité en température, essentiels pour les synthétiseurs RF 5G. La catégorie progressera à un TCAC de 17,12 % à mesure que les smartphones intègrent davantage d'antennes à réseau phasé. Les composants X7R de Classe 2 restent dominants dans le découplage en masse, mais cèdent une part de valeur aux offres de Classe 1 à marges plus élevées. La préférence des OEM pour les variantes C0G qualifiées automobile conformes à l'AEC-Q200 soutient le pouvoir de tarification premium sur l'ensemble du marché des MLCC pour l'électronique grand public.

La fiabilité de l'approvisionnement s'améliore à mesure que les fournisseurs leaders investissent des dépenses d'investissement dans des lignes de production de Classe 1 dotées de fours de cuisson automatisés et d'un contrôle de processus par IA. Cependant, la pureté des matières premières et l'uniformité des électrodes minces limitent le rendement, maintenant des barrières élevées pour les nouveaux concurrents.

Par taille de boîtier : le 0402 devient le choix dominant

Alors que les empreintes 0201 détenaient une part dominante de 55,68 % des expéditions en 2025, de nombreux OEM standardisent le 0402 pour de meilleurs rendements d'assemblage dans les usines à volume élevé. Le segment 0402 devrait dépasser toutes les autres tailles avec un TCAC de 16,83 %, reflétant un compromis entre gain de place et précision de placement. La taille du marché des MLCC pour l'électronique grand public pour les composants 0402 s'élargira rapidement à mesure que les lignes automatisées atteignent une tolérance de placement inférieure à 25 µm. Les tailles plus grandes, de 0603 à 1210, restent répandues dans le filtrage côté batterie où des niveaux de tension plus élevés sont obligatoires.

Par niveau de tension : les composants inférieurs ou égaux à 100 V dominent les nomenclatures des terminaux mobiles

Les MLCC basse tension représentaient 58,74 % de part en 2025 et afficheront le TCAC le plus rapide, à 16,91 %, jusqu'en 2031, car la quasi-totalité des sous-systèmes mobiles fonctionnent en dessous de 12 V. La taille du marché des MLCC pour l'électronique grand public liée aux seuls contrôleurs de charge rapide USB-C s'élargit à mesure que les nouveaux profils 20 V / 5 A nécessitent une capacité avec une faible ESL et une capacité de courant d'ondulation élevée. Les composants moyenne tension (100–500 V) servent les modules de chargeurs rapides GaN, tandis que les condensateurs supérieurs à 500 V restent de niche dans les cartes de pilotes OLED.

Par style de montage : les variantes à capuchon métallique enregistrent les gains les plus rapides

La technologie de montage en surface (SMT) a généré 41,15 % de part de chiffre d'affaires en 2025, mais les terminaisons à capuchon métallique afficheront un TCAC de 16,58 % à mesure que les seuils de test de chute augmentent dans les téléphones haut de gamme. Les MLCC à capuchon métallique réduisent les fissures au niveau de la carte de 80 % lors des tests de vibration, séduisant les fabricants de terminaux mobiles qui doivent réussir des audits de fiabilité stricts. Les offres à sortie radiale conservent une place dans l'équipement audiophile où la soudure par trou traversant minimise les microphonies.

Analyse géographique

L'Amérique du Nord contrôlait 56,95 % des revenus de 2025, la pénétration des téléphones haut de gamme ayant dépassé 85 % et les constructions de centres de données hyperscales intégrant des cartes accélératrices d'IA qui quadruplent le nombre de MLCC par carte. La collaboration étroite entre les concepteurs de puces de la Silicon Valley et les fournisseurs de condensateurs de premier rang accélère l'adoption précoce de composants à ESL inférieure à 100 pH, ancrant fermement le marché des MLCC pour l'électronique grand public dans les segments haut de gamme.

La région Asie-Pacifique devrait enregistrer un TCAC de 17,05 % de 2026 à 2031, consolidant son rôle à la fois de plus grande base de fabrication et de centre de demande à la croissance la plus rapide. Les investissements massifs des entreprises japonaises et sud-coréennes en Malaisie, aux Philippines et au Viêt Nam élargissent la production régionale de lignes X7R/X5R à haute capacité, tandis que les OEM chinois continuent d'augmenter l'échelle des smartphones de milieu de gamme, assurant la stabilité des volumes. Les incitations gouvernementales accordées aux usines d'emballage avancé à Taïwan alimentent également l'innovation en matière de MLCC intégrés en boîtier.

L'Europe et le reste du monde sont en retrait en volume absolu, mais affichent des gains réguliers grâce au chevauchement entre l'électrification automobile, l'automatisation industrielle et l'électronique grand public haut de gamme. Les OEM allemands spécifient de plus en plus des MLCC qualifiés AEC-Q200 dans les écouteurs sans fil haut de gamme pour se différencier par la fiabilité, tandis que les pôles d'assemblage de smartphones au Moyen-Orient offrent des expéditions d'unités finales avantageuses fiscalement vers l'Afrique et l'Europe de l'Est. La diversification de la chaîne d'approvisionnement face aux frictions géopolitiques donne un élan supplémentaire aux programmes régionaux de double sourcing.

Paysage concurrentiel

Le marché des MLCC pour l'électronique grand public est concentré : Murata détient environ 34 % de part mondiale, Samsung Electro-Mechanics 24 % et TDK près de 12 %, formant un oligopole qui influence les cycles de tarification et les règles d'allocation. Les économies d'échelle, les chimies diélectriques propriétaires et les chaînes de matières premières en circuit fermé créent des barrières redoutables pour les nouveaux entrants.

Les investissements stratégiques se concentrent sur des lignes de production en salle blanche entièrement automatisées, des systèmes d'inspection visuelle pilotés par IA et des fours de frittage de nouvelle génération capables de cuire des couches diélectriques de moins de 1 µm. Le Centre d'Innovation Moriyama de Murata, d'une valeur de 46 milliards JPY et attendu en ligne en 2026, souligne une course aux capacités axée sur les composants ultra-miniatures à haute capacité. Samsung Electro-Mechanics oriente 500 milliards KRW vers la capacité 0201, ciblant les téléphones pliables et les ordinateurs portables à IA périphérique. La dernière expansion de TDK en Chine double la production de MLCC qualifiés automobile, illustrant l'effet de levier intersectoriel entre les modules d'infodivertissement et les appareils grand public de premier rang.

Des spécialistes de plus petite taille tels que Walsin et Kyocera se taillent des niches dans les MLCC à ESL ultra-faible ou les MLCC embarqués côté terrestre. Les démarches d'intégration verticale de Yageo, notamment les activités d'acquisition en 2024, laissent présager un glissement à moyen terme vers un marché de six à sept acteurs. Par conséquent, les stratégies de mitigation des risques des OEM s'articulent autour du double sourcing des empreintes critiques et de la signature de contrats pluriannuels de réservation de capacité.

Leaders du secteur des MLCC pour l'électronique grand public

Kyocera AVX Components Corporation (Kyocera Corporation)

Taiyo Yuden Co., Ltd

Yageo Corporation

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Samsung Electro-Mechanics a dévoilé le premier MLCC qualifié AEC-Q200 pour LiDAR, offrant 2,2 µF en taille 1005 à 10 V.

- Janvier 2025 : Murata a achevé son Centre d'Innovation Moriyama d'une valeur de 46 milliards JPY, dédié à la fabrication automatisée de MLCC.

- Décembre 2024 : TDK a investi 150 millions USD pour étendre sa capacité de production de MLCC en Chine, avec un chevauchement automobile pour les appareils grand public haut de gamme.

- Octobre 2024 : Yageo a finalisé l'acquisition de Shibaura Electronics, consolidant l'intégration verticale dans les MLCC à haute capacité.

Périmètre du rapport mondial sur le marché des MLCC pour l'électronique grand public

Climatiseur, ordinateurs de bureau, console de jeux, HDD et SSD, ordinateurs portables, imprimantes, réfrigérateur, smartphones, montres connectées, tablettes, téléviseurs, autres sont couverts en tant que segments par type d'appareil. 0 201, 0 402, 0 603, 1 005, 1 210, autres sont couverts en tant que segments par taille de boîtier. 10 V à 30 V, supérieur à 30 V, inférieur à 10 V sont couverts en tant que segments par tension. 10 µF à 100 µF, inférieur à 10 µF, supérieur à 100 µF sont couverts en tant que segments par capacité. Classe 1, Classe 2 sont couverts en tant que segments par type de diélectrique. Asie-Pacifique, Europe, Amérique du Nord sont couverts en tant que segments par région.| Classe 1 |

| Classe 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Autres tailles de boîtier |

| Basse tension (inférieure ou égale à 100 V) |

| Moyenne tension (100 – 500 V) |

| Haute tension (supérieure à 500 V) |

| Capuchon métallique |

| Sortie radiale |

| Montage en surface |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par type de diélectrique | Classe 1 | |

| Classe 2 | ||

| Par taille de boîtier | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| Autres tailles de boîtier | ||

| Par tension | Basse tension (inférieure ou égale à 100 V) | |

| Moyenne tension (100 – 500 V) | ||

| Haute tension (supérieure à 500 V) | ||

| Par type de montage des MLCC | Capuchon métallique | |

| Sortie radiale | ||

| Montage en surface | ||

| Par géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Définition du marché

- MLCC (condensateur céramique multicouche) - Un type de condensateur constitué de plusieurs couches de matériau céramique, alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques.

- Tension - La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V)

- Capacité - La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur

- Taille de boîtier - Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur

| Mot-clé | Définition |

|---|---|

| MLCC (condensateur céramique multicouche) | Un type de condensateur constitué de plusieurs couches de matériau céramique, alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques. |

| Capacité | La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur |

| Tension nominale | La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V) |

| ESR (résistance série équivalente) | La résistance totale d'un condensateur, incluant sa résistance interne et ses résistances parasites. Elle affecte la capacité du condensateur à filtrer le bruit haute fréquence et à maintenir la stabilité dans un circuit. |

| Matériau diélectrique | Le matériau isolant utilisé entre les couches conductrices d'un condensateur. Dans les MLCC, les matériaux diélectriques couramment utilisés comprennent des matériaux céramiques tels que le titanate de baryum et les matériaux ferroélectriques |

| SMT (technologie de montage en surface) | Une méthode d'assemblage de composants électroniques qui consiste à monter les composants directement sur la surface d'une carte de circuit imprimé (PCB) plutôt que par montage par trous traversants. |

| Soudabilité | La capacité d'un composant, tel qu'un MLCC, à former un joint de soudure fiable et durable lorsqu'il est soumis à des processus de soudage. Une bonne soudabilité est essentielle pour un assemblage et un fonctionnement corrects des MLCC sur les PCB. |

| RoHS (restriction des substances dangereuses) | Une directive qui restreint l'utilisation de certains matériaux dangereux, tels que le plomb, le mercure et le cadmium, dans les équipements électriques et électroniques. La conformité à la directive RoHS est essentielle pour les MLCC automobiles en raison des réglementations environnementales |

| Taille de boîtier | Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur |

| Fissuration par flexion | Un phénomène par lequel les MLCC peuvent développer des fissures ou des fractures en raison des contraintes mécaniques causées par la flexion ou le pliage de la PCB. La fissuration par flexion peut entraîner des défaillances électriques et doit être évitée lors de l'assemblage et de la manipulation de la PCB. |

| Vieillissement | Les MLCC peuvent subir des modifications de leurs propriétés électriques au fil du temps en raison de facteurs tels que la température, l'humidité et la tension appliquée. Le vieillissement désigne l'altération progressive des caractéristiques des MLCC, ce qui peut affecter les performances des circuits électroniques. |

| ASP (prix de vente moyen) | Le prix moyen auquel les MLCC sont vendus sur le marché, exprimé en millions USD. Il reflète le prix moyen par unité |

| Tension | La différence de potentiel électrique aux bornes d'un MLCC, souvent classée en basse tension, moyenne tension et haute tension, indiquant différents niveaux de tension |

| Conformité des MLCC à la directive RoHS | La conformité à la directive sur la restriction des substances dangereuses (RoHS), qui restreint l'utilisation de certaines substances dangereuses, telles que le plomb, le mercure, le cadmium et autres, dans la fabrication des MLCC, favorisant la protection de l'environnement et la sécurité |

| Type de montage | La méthode utilisée pour fixer les MLCC à une carte de circuit imprimé, telle que le montage en surface, le capuchon métallique et la sortie radiale, indiquant les différentes configurations de montage |

| Type de diélectrique | Le type de matériau diélectrique utilisé dans les MLCC, souvent classé en Classe 1 et Classe 2, représentant différentes caractéristiques diélectriques et performances |

| Basse tension | Les MLCC conçus pour les applications nécessitant des niveaux de tension plus faibles, généralement dans la plage basse tension |

| Moyenne tension | Les MLCC conçus pour les applications nécessitant des niveaux de tension modérés, généralement dans la plage intermédiaire des exigences en tension |

| Haute tension | Les MLCC conçus pour les applications nécessitant des niveaux de tension plus élevés, généralement dans la plage haute tension |

| Faible capacité | Les MLCC avec des valeurs de capacité plus faibles, adaptés aux applications nécessitant un stockage d'énergie moindre |

| Capacité intermédiaire | Les MLCC avec des valeurs de capacité modérées, adaptés aux applications nécessitant un stockage d'énergie intermédiaire |

| Haute capacité | Les MLCC avec des valeurs de capacité plus élevées, adaptés aux applications nécessitant un stockage d'énergie plus important |

| Montage en surface | Les MLCC conçus pour un montage direct en surface sur une carte de circuit imprimé (PCB), permettant une utilisation efficace de l'espace et un assemblage automatisé |

| Diélectrique de Classe 1 | Les MLCC avec un matériau diélectrique de Classe 1, caractérisé par un haut niveau de stabilité, un faible facteur de dissipation et une faible variation de capacité en fonction de la température. Ils conviennent aux applications nécessitant des valeurs de capacité précises et une grande stabilité |

| Diélectrique de Classe 2 | Les MLCC avec un matériau diélectrique de Classe 2, caractérisé par une valeur de capacité élevée, une efficacité volumétrique élevée et une stabilité modérée. Ils conviennent aux applications nécessitant des valeurs de capacité plus élevées et sont moins sensibles aux variations de capacité en fonction de la température |

| RF (radiofréquence) | Désigne la plage de fréquences électromagnétiques utilisées dans les communications sans fil et d'autres applications, généralement de 3 kHz à 300 GHz, permettant la transmission et la réception de signaux radio pour divers dispositifs et systèmes sans fil. |

| Capuchon métallique | Un couvercle métallique de protection utilisé dans certains MLCC (condensateurs céramiques multicouches) pour améliorer la durabilité et protéger contre des facteurs externes tels que l'humidité et les contraintes mécaniques |

| Sortie radiale | Une configuration de terminaison dans certains MLCC où les connexions électriques s'étendent radialement depuis le corps céramique, facilitant l'insertion et la soudure dans les applications de montage par trous traversants. |

| Stabilité thermique | La capacité des MLCC à maintenir leurs valeurs de capacité et leurs caractéristiques de performance sur une plage de températures, assurant un fonctionnement fiable dans des conditions environnementales variables. |

| Faible ESR (résistance série équivalente) | Les MLCC avec de faibles valeurs d'ESR présentent une résistance minimale au passage des signaux à courant alternatif (CA), permettant un transfert d'énergie efficace et une réduction des pertes de puissance dans les applications haute fréquence. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des points de données : Au cours de cette étape, nous avons identifié les points de données clés essentiels à la compréhension du marché des MLCC. Cela comprenait les chiffres de production historiques et actuels, ainsi que les mesures critiques des appareils telles que le taux d'intégration, les ventes, le volume de production et le prix de vente moyen. De plus, nous avons estimé les volumes de production futurs et les taux d'intégration des MLCC dans chaque catégorie d'appareils. Les délais de livraison ont également été déterminés, contribuant à la prévision de la dynamique du marché en comprenant le temps requis pour la production et la livraison, améliorant ainsi la précision de nos projections.

- Étape 2 : Identification des variables clés : Au cours de cette étape, nous nous sommes concentrés sur l'identification des variables cruciales essentielles à la construction d'un modèle de prévision robuste pour le marché des MLCC. Ces variables comprennent les délais de livraison, les tendances des prix des matières premières utilisées dans la fabrication des MLCC, les données de ventes automobiles, les chiffres de ventes d'électronique grand public et les statistiques de ventes de véhicules électriques (VE). Au moyen d'un processus itératif, nous avons déterminé les variables nécessaires à une prévision précise du marché et avons procédé au développement du modèle de prévision sur la base de ces variables identifiées.

- Étape 3 : Construction d'un modèle de marché : Au cours de cette étape, nous avons utilisé des données de production et des variables clés de tendances sectorielles, telles que le prix moyen, le taux d'intégration et les données de production prévisionnelles, pour construire un modèle complet d'estimation du marché. En intégrant ces variables critiques, nous avons développé un cadre robuste pour prévoir avec précision les tendances et la dynamique du marché, facilitant ainsi la prise de décision éclairée au sein du paysage du marché des MLCC.

- Étape 4 : Validation et finalisation : Au cours de cette étape cruciale, tous les chiffres et variables du marché dérivés d'un modèle mathématique interne ont été validés par un vaste réseau d'experts en recherche primaire issus de tous les marchés étudiés. Les répondants sont sélectionnés à tous les niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 5 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateforme d'abonnement