Taille et part du marché des alternateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.46 Milliards de dollars |

| Taille du Marché (2031) | 25.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.22% CAGR |

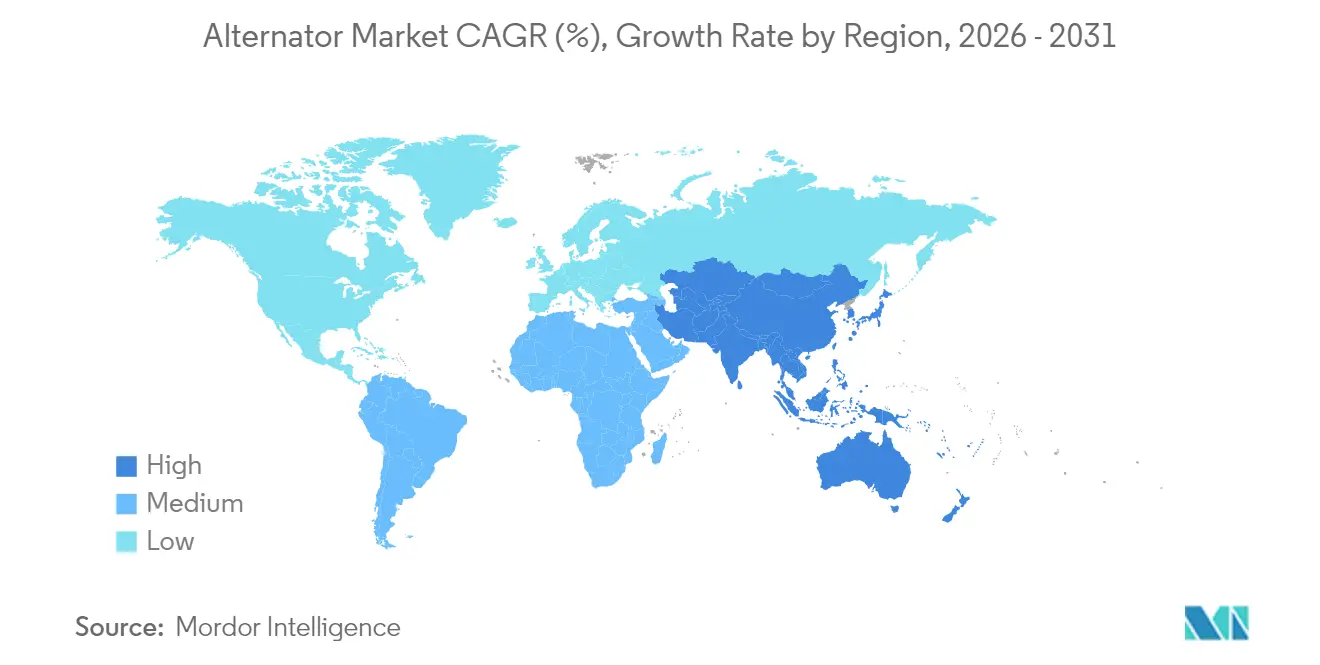

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

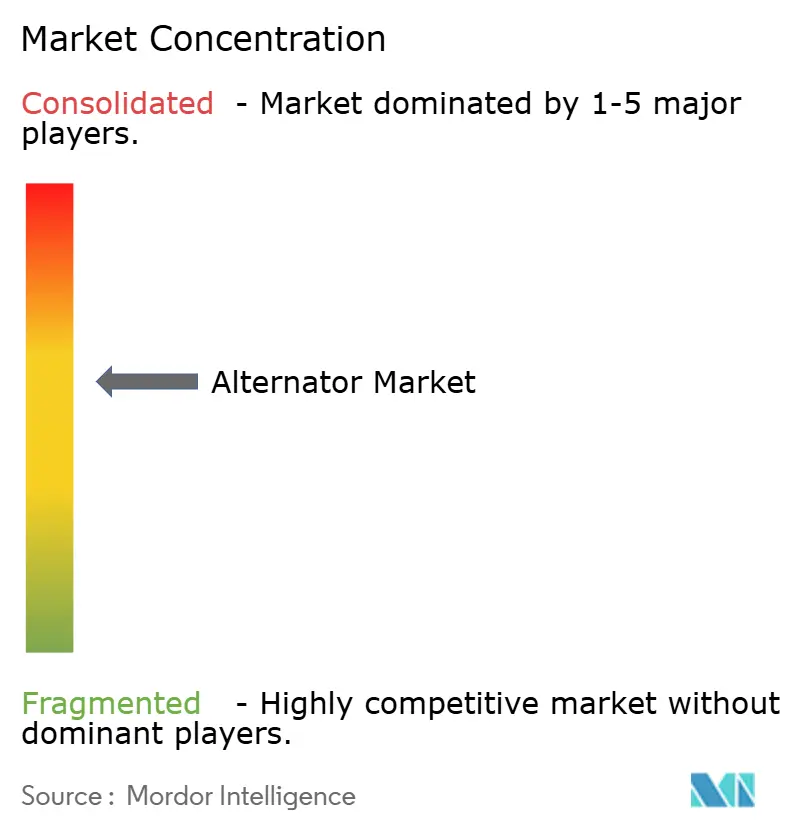

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des alternateurs par Mordor Intelligence

La taille du marché des alternateurs devrait passer de 18,49 milliards USD en 2025 à 19,46 milliards USD en 2026 et devrait atteindre 25,09 milliards USD d'ici 2031 à un TCAC de 5,22 % sur la période 2026-2031. Les programmes de modernisation des réseaux dans les économies en développement, le déploiement rapide de centres de données hyperscale et de périphérie nécessitant une génération de secours ininterrompue, ainsi que les lignes de fabrication à forte automatisation qui ne peuvent tolérer les chutes de tension, soutiennent conjointement la dynamique de la demande à court terme. L'évolution des politiques environnementales oriente les achats vers des unités à turbine à gaz alliant une efficacité thermique élevée à des émissions réduites. Par ailleurs, les corridors de transmission à ultra-haute tension en Chine et les interconnexions transfrontalières financées par la Banque asiatique de développement facilitent l'installation d'installations de condensateurs synchrones de plusieurs mégawatts.[1]Banque asiatique de développement, « La BAD s'engage à hauteur de 35 milliards USD pour les interconnexions électriques transfrontalières d'ici 2027 », adb.org Les fabricants intègrent des capteurs IoT sur les cadres de stator et les roulements pour permettre la maintenance prédictive, ce qui réduit les temps d'arrêt imprévus jusqu'à 25 % et améliore l'économie du coût total de possession. Par ailleurs, le stockage par batteries lithium-ion a dépassé 42 GWh de déploiements annuels en 2024 et gagne des parts dans les applications de sauvegarde de quatre heures, mais les alternateurs restent prédominants là où l'autonomie de plusieurs jours, les températures extrêmes ou la flexibilité du carburant dominent les critères de sélection.

Principaux enseignements du rapport

- Par type de produit, les unités à moteur diesel ont dominé avec une part de revenus de 44,72 % en 2025, tandis que les alternateurs à turbine à gaz devraient se développer à un TCAC de 6,78 % jusqu'en 2031.

- Par plage de puissance, la classe 60-300 kW représentait 30,05 % de la demande de 2025, tandis que la tranche 5-20 MW progresse à un TCAC de 7,05 % jusqu'en 2031.

- Par application, les installations industrielles et commerciales ont capté 32,18 % des dépenses de 2025, mais les centres de données constituent le secteur d'utilisation finale à la croissance la plus rapide avec un TCAC de 8,62 % jusqu'en 2031.

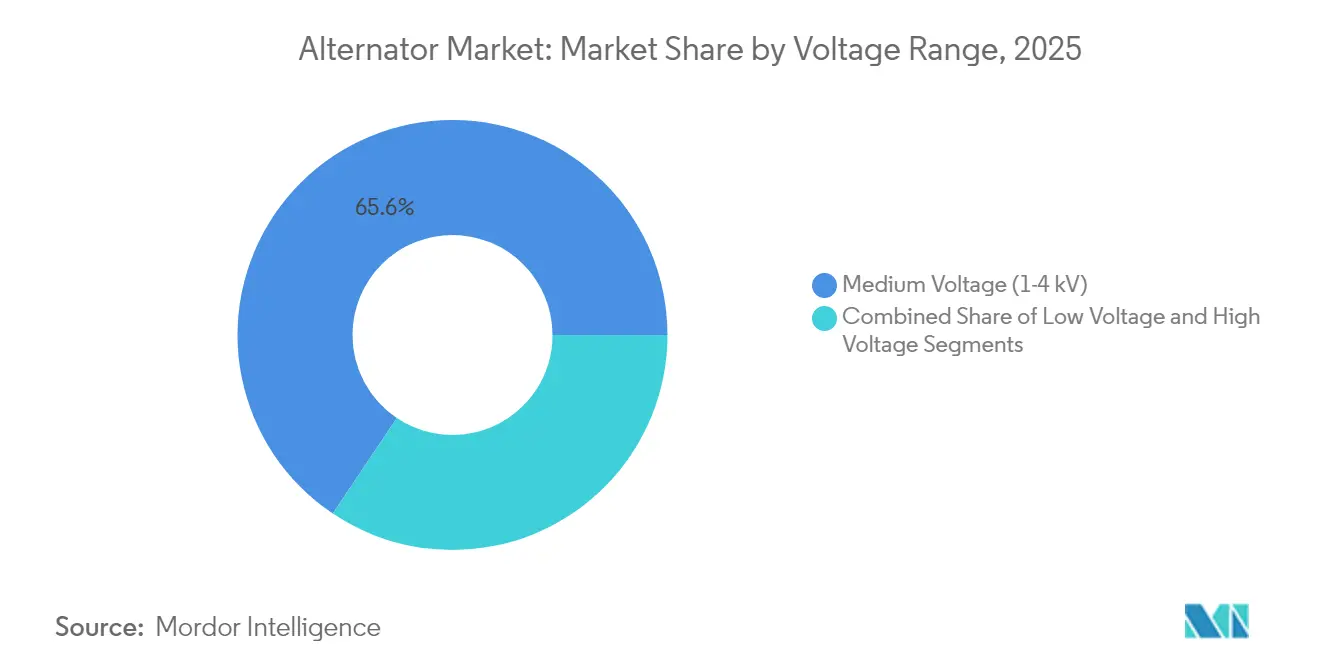

- Par tension, les machines à moyenne tension dans la bande 1-4 kV ont conservé une part de 65,60 % en 2025 ; les unités à haute tension supérieure à 4,16 kV devraient progresser à un TCAC de 6,42 %.

- Par phase, les conceptions triphasées représentaient 51,88 % du volume en 2025, tandis que les unités monophasées devraient croître à un TCAC de 5,86 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique a dominé avec 41,05 % des revenus mondiaux en 2025 et devrait afficher un TCAC de 6,48 % jusqu'en 2031, la Chine et l'Inde intensifiant leurs dépenses de renforcement du réseau.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des alternateurs

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement dans les infrastructures de réseau dans les marchés émergents | +1.2% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Demande croissante de moteurs et de turbines | +0.9% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Long terme (≥4 ans) |

| Expansion du secteur de l'automatisation industrielle et de la fabrication | +1.0% | Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante des centres de données pour une alimentation de secours fiable | +1.5% | Amérique du Nord, Europe, marchés principaux d'Asie-Pacifique | Court terme (≤2 ans) |

| Adoption rapide des architectures haute tension 48 V dans les équipements hybrides hors route | +0.4% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Intégration d'alternateurs intelligents avec des plateformes de maintenance prédictive basées sur l'IoT | +0.5% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Investissement dans les infrastructures de réseau dans les marchés émergents

Les gouvernements d'Asie, d'Afrique et d'Amérique latine ont collectivement alloué plus de 180 milliards USD à la modernisation du transport et de la distribution en 2024, la Banque asiatique de développement s'engageant à elle seule à hauteur de 35 milliards USD pour des interconnexions transfrontalières soutenant l'intégration des sources d'énergie renouvelable. Ces projets utilisent des machines synchrones pour fournir de l'inertie à mesure que la pénétration du solaire et de l'éolien dépasse 30 % sur plusieurs réseaux régionaux. La State Grid de Chine a déployé des corridors à ultra-haute tension qui s'appuient chacun sur des condensateurs synchrones de 500 à 1 000 MVA équipés de systèmes d'excitation sans balais. L'Inde a rendu obligatoire l'inertie synthétique compatible avec les alternateurs pour le remplacement des capacités charbon, renforçant les perspectives des unités à moyenne tension auprès des sociétés de distribution provinciales. Les parcs industriels d'Afrique subsaharienne ont ajouté 12 GW de générateurs diesel et à gaz en 2024, les réseaux nationaux défaillants nécessitant des microréseaux en îlotage ancrés par des alternateurs de plusieurs mégawatts. L'adoption généralisée de capteurs de vibration et thermiques prolonge les cycles de révision de 15 à 20 ans, améliorant ainsi l'économie du cycle de vie des nouvelles installations.

Demande croissante des centres de données pour une alimentation de secours fiable

La capacité mondiale des centres de données a dépassé 12 GW en 2024, et les opérateurs hyperscale ont installé 1,2 GW de génération de secours au cours de l'année. Les alternateurs diesel et à gaz naturel d'une puissance nominale de 2 à 4 MW par ensemble dominent les sites de niveau IV où une disponibilité de 99,995 % est la norme. Microsoft est passé à des groupes électrogènes à gaz avec réduction catalytique sélective qui réduisent les émissions d'oxydes d'azote de 85 % sans sacrifier la disponibilité.[2]Microsoft Corporation, « Rapport de durabilité environnementale 2024 », microsoft.com Les installations de périphérie dans les villes secondaires stimulent la demande de machines d'une capacité allant de 500 kW à 1,5 MW, à mesure que les charges de travail sensibles à la latence se multiplient. L'Uptime Institute a signalé que 68 % des opérateurs prévoient de passer à des alternateurs à hydrogène ou bi-carburant d'ici 2030 ; cependant, les infrastructures de carburant limitées confinent l'adoption à court terme aux projets pilotes. Les configurations N+1 multi-unités augmentent les ventes unitaires par site jusqu'à 60 %, accélérant les carnets de commandes des fournisseurs.

Expansion du secteur de l'automatisation industrielle et de la fabrication

La production manufacturière en Asie-Pacifique a augmenté de 5,2 % en 2024, les entreprises ayant installé des lignes de production à forte automatisation nécessitant une tension stable pour la robotique et les automates programmables.[3]Agence internationale de l'énergie, « Investissement mondial dans l'énergie 2024 », iea.org Les usines de semi-conducteurs au Vietnam et en Indonésie ont commandé des alternateurs de secours d'une puissance nominale de 250 à 750 kW pour se prémunir contre les chutes de tension du réseau supérieures à 10 millisecondes. L'Europe a relocalisé une production d'une valeur de 28 milliards EUR (31,6 milliards USD) en 2024, et les nouveaux pôles industriels intègrent des microréseaux renouvelables avec des alternateurs de secours pour se conformer à la directive sur l'efficacité énergétique de l'Union européenne. Les usines nord-américaines ont fait face à des files d'attente de raccordement aux services publics d'environ 48 mois, ce qui a conduit au déploiement généralisé de moteurs à gaz naturel derrière le compteur couplés à des alternateurs de 1 à 3 MW. L'intégration de la télémétrie des alternateurs dans les systèmes d'exécution de la fabrication optimise la consommation de carburant et prolonge les intervalles de maintenance au-delà de 24 000 heures de fonctionnement.

Demande croissante de moteurs et de turbines

Les expéditions de moteurs et de turbines stationnaires ont atteint 420 GW en 2024, en hausse de 6,8 % d'une année sur l'autre, les centrales à gaz de pointe et les installations à cycle combiné représentant la majorité des ajouts. General Electric a vendu 22 turbines à gaz de classe HA au Moyen-Orient en 2024, chacune couplée à des alternateurs prêts pour l'hydrogène capables d'atteindre 400 MW. Cummins a enregistré une hausse de 9 % des commandes de groupes électrogènes diesel dans la tranche 500 kW à 2 MW pour les centres de données et les hôpitaux. Siemens Energy a enregistré une croissance à deux chiffres de son chiffre d'affaires dans les turbines à vapeur pour les centrales européennes de cogénération, qui réduisent l'exposition aux prix volatils du réseau. Les turbines compatibles à l'hydrogène contraignent les fabricants d'alternateurs à reconcevoir les systèmes d'isolation des stators pour résister à la distorsion harmonique créée par les carburants à composition variable.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Économie volatile | -0.3% | Mondial, aigu dans les marchés émergents avec instabilité monétaire | Court terme (≤2 ans) |

| Fluctuation des prix du cuivre et des matériaux à terres rares | -0.8% | L'approvisionnement mondial est concentré au Chili, au Pérou et en Chine | Moyen terme (2-4 ans) |

| Concurrence des solutions d'alimentation alternatives, telles que le stockage par batteries | -0.6% | Amérique du Nord, Europe et marchés développés d'Asie-Pacifique | Long terme (≥4 ans) |

| Prolifération des générateurs à aimants permanents sans balais réduisant les revenus de remplacement | -0.4% | Mondial, adoption plus rapide en Europe et en Amérique du Nord | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des prix du cuivre et des matériaux à terres rares

Le cuivre a atteint en moyenne 9 200 USD par tonne métrique en 2024 et a oscillé dans une fourchette de 1 700 USD en raison des perturbations d'approvisionnement au Chili et au Pérou qui ont resserré les stocks au London Metal Exchange. Les enroulements d'alternateurs consomment 180 à 220 kg de cuivre par MW, rendant les marges sur les produits finis particulièrement sensibles aux prix au comptant. Les coûts des aimants en néodyme-fer-bore ont augmenté de 22 % après que la Chine a imposé des quotas d'exportation sur les terres rares, compliquant l'économie des générateurs à aimants permanents. ABB a révélé que l'inflation des matières premières a réduit les marges opérationnelles de 120 points de base dans son segment d'électrification.[4]ABB Ltd., « Transcription de la conférence téléphonique sur les résultats du T3 2024 », abb.com Les fournisseurs de plus petite taille sans programmes de couverture absorbent une compression de marge de 3 à 5 points de pourcentage chaque fois que le cuivre se négocie au-dessus de 10 000 USD par tonne. La substitution des enroulements en aluminium augmente les pertes résistives et les charges de refroidissement, de sorte que la substitution généralisée des matériaux reste limitée.

Concurrence des solutions d'alimentation alternatives telles que le stockage par batteries

Les systèmes de stockage d'énergie par batteries lithium-ion ont ajouté 42 GWh de capacité dans le monde en 2024, de nombreux projets déplaçant les centrales à gaz de pointe en Californie et au Texas. Le Megapack de Tesla est tombé en dessous d'un coût actualisé de 150 USD par MWh pour un service de quatre heures, sous-cotant les groupes électrogènes diesel là où les tarifs d'électricité dépassent 0,18 USD par kWh. Pourtant, les cellules lithium-ion se dégradent 40 % plus vite à des températures ambiantes supérieures à 40 °C, freinant l'adoption au Moyen-Orient et en Afrique subsaharienne, où les alternateurs restent la seule solution rentable pour la sauvegarde de plusieurs jours. Les centres de données dans les pays nordiques exploitent désormais des schémas hybrides qui s'appuient sur des batteries pour les transferts de charge en moins d'une seconde et sur des générateurs pour une autonomie prolongée, réduisant la consommation de diesel de 60 % tout en maintenant une disponibilité de 99,99 %. Les mises à jour des protocoles de sécurité IEC 62933 en 2024 ont augmenté les coûts d'investissement des systèmes de stockage d'énergie par batteries jusqu'à 12 %, réduisant marginalement l'écart de coût avec la génération synchrone. Combinés, ces facteurs limitent l'impact net de ce frein sur le TCAC du marché des alternateurs à 0,6 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les turbines à gaz gagnent du terrain malgré la domination du diesel

Les moteurs diesel représentaient la plus grande part des revenus du marché des alternateurs en 2025, à 44,72 %, bénéficiant de l'omniprésence de la logistique du carburant et de leur capacité de démarrage à froid rapide. Les modèles à turbine à gaz devraient afficher un TCAC de 6,78 % jusqu'en 2031, dépassant toutes les autres catégories de produits à mesure que les services publics adoptent des centrales à cycle combiné atteignant des seuils d'efficacité de 60 %. La part de marché des alternateurs pour les ensembles à turbine à vapeur reste de niche, liée aux projets de biomasse et géothermiques qui répondent aux objectifs locaux d'énergie renouvelable. Les moteurs à gaz, en particulier les unités alimentées au biogaz de moins de 5 MW, se taillent une place dans les schémas de génération distribuée où les blocs modulaires réduisent à la fois l'empreinte et la complexité des autorisations. La co-combustion à l'hydrogène accélère la recherche sur les alternateurs, forçant les équipementiers à améliorer l'isolation et le refroidissement pour gérer des contraintes de tension plus élevées.

L'élan dans le segment des turbines à gaz reflète également les appels d'offres de capacité en Arabie saoudite, aux Émirats arabes unis et en Égypte qui ont attribué 3,6 GW de nouvelles turbines en 2024, chacune assortie d'accords de service à long terme couvrant le parc d'alternateurs. Les fournisseurs d'équipements standardisent les packages d'excitation sans balais pour minimiser les intervalles de maintenance, répondant directement aux clients des centres de données qui privilégient la disponibilité aux remises sur le premier coût. Du côté diesel, les réglementations sur les émissions, telles que la norme EPA Tier 4 des États-Unis, incitent les acheteurs à se tourner vers des mélanges de carburant plus propres et des kits de réduction catalytique sélective, ajoutant de la complexité sans pour autant réduire la base installée diesel. Dans toutes les catégories de produits, le secteur des alternateurs continue d'évoluer vers des jumeaux numériques qui simulent les points chauds des enroulements lors d'événements transitoires du réseau, permettant aux opérateurs de rester dans les limites thermiques.

Par plage de puissance : les blocs de plusieurs mégawatts servent la redondance des centres de données

La tranche 60-300 kW a représenté 30,05 % des expéditions de 2025, approvisionnant les bâtiments commerciaux, les petites usines et les sites de télécommunications éloignés. À l'autre extrémité du spectre, les machines de 5 à 20 MW connaissent la croissance la plus rapide à 7,05 % par an, les centres de données hyperscale standardisant sur des groupes électrogènes modulaires de 2 à 3 MW disposés en configurations N+1 ou 2N. La croissance de la taille du marché des alternateurs dans cette tranche est également stimulée par les projets solaires plus stockage des services publics qui nécessitent des condensateurs synchrones pour la capacité de démarrage à froid. Dans la plage 1-5 MW, les hôpitaux et les stations de traitement des eaux municipales privilégient plusieurs unités fonctionnant en parallèle pour la tolérance aux pannes, une stratégie qui facilite également la planification fluide de la maintenance.

Les unités de plus de 20 MW servent les centrales de pointe, où des taux de montée en charge rapides couvrent la variabilité des renouvelables ; cependant, les alternateurs à turbine à gaz dominent cette niche grâce à une économie favorable du taux de chaleur. Les équipements de moins de 60 kW restent viables dans les applications de secours résidentiel et les petits sites d'entreprise, mais commencent à céder du terrain aux solutions lithium-ion avec des batteries de quatre heures. Les fournisseurs intègrent des algorithmes AVR (régulateur automatique de tension) avancés dans toutes les plages de puissance pour se conformer aux limites harmoniques IEEE 519 et pour se qualifier aux incitations à l'efficacité énergétique en Europe et en Amérique du Nord.

Par application : les centres de données stimulent la prochaine vague d'installations

Les installations industrielles et commerciales représentaient 32,18 % des revenus du marché des alternateurs en 2025, s'appuyant sur des machines synchrones pour l'écrêtage des pointes et le service de secours d'urgence. Pendant ce temps, les centres de données devraient se développer à un TCAC de 8,62 % jusqu'en 2031, l'inférence d'intelligence artificielle et l'informatique de périphérie faisant monter les densités de puissance au-dessus de 20 kW par rack. La taille du marché des alternateurs pour la sauvegarde des centres de données augmente à mesure que les opérateurs adoptent des groupes électrogènes à gaz naturel à faibles émissions d'oxydes d'azote pour répondre aux critères ESG de plus en plus stricts. Les applications d'alimentation principale dans les mines hors réseau et l'extraction pétrolière continuent de stimuler une demande régulière pour des unités diesel de 1 à 3 MW fonctionnant plus de 8 000 heures par an.

Le secours résidentiel représente une part plus petite du marché des alternateurs, mais est résilient dans les États de la côte du Golfe des États-Unis sujets aux ouragans, où les pannes de réseau durent des jours plutôt que des heures. Les infrastructures pétrolières et gazières, y compris les plateformes offshore et les stations de compression de pipelines, font fonctionner les machines à des niveaux de charge allant de 50 % à 100 % sous de forts gradients de température, ce qui incite à l'adoption de conceptions à aimants permanents sans balais qui réduisent de moitié les temps d'arrêt pour maintenance. Dans tous les cas d'utilisation, les fournisseurs intègrent des passerelles Modbus et Ethernet, permettant aux données de santé des actifs d'être directement alimentées dans les tableaux de bord de planification des ressources d'entreprise (ERP) pour une surveillance unifiée.

Par plage de tension : l'adoption de la haute tension s'accélère dans les projets à l'échelle des services publics

Les alternateurs à moyenne tension d'une puissance nominale de 1 à 4 kV détenaient 65,60 % de la part de 2025 en raison de la compatibilité avec l'appareillage de commutation existant sur les réseaux municipaux. Les machines à haute tension supérieure à 4,16 kV sont prévues pour un TCAC de 6,42 %, portées par les parcs éoliens offshore et les architectures de centres de données à 11-15 kV qui réduisent le nombre de transformateurs et diminuent les pertes I²R. Les gains de part de marché des alternateurs dans cette tranche découlent également de contraintes d'empreinte assouplies sur les sites greenfield pouvant accueillir des cadres de stator plus grands. Les unités basse tension (<1 kV) restent dominantes dans les usines de biens de consommation à rotation rapide et les équipements de construction, où le remplacement rapide sur le terrain prime sur l'efficacité.

La dernière révision de la norme IEC 60034 a renforcé la coordination de l'isolation, augmentant le coût de fabrication jusqu'à 6 % mais réduisant les défaillances par décharge partielle. La série 15 kV d'ABB pour les éoliennes de 10 MW raccourcit le chemin électrique vers l'appareillage de commutation à moyenne tension, améliorant l'efficacité globale du système de près de 2 points de pourcentage. Les appels d'offres des services publics exigent de plus en plus des alternateurs répondant à la fois aux limites harmoniques IEEE 519 et aux seuils d'efficacité NEMA MG 1, favorisant la convergence des produits selon les normes mondiales.

Par phase : les unités triphasées restent le cheval de bataille industriel

Les machines triphasées représentaient 51,88 % des expéditions de 2025, les charges équilibrées entre les phases réduisant les courants de neutre dans les grandes installations de moteurs. Les unités monophasées connaissent une croissance de 5,86 % par an, portées par les ventes de secours résidentiel et les petits établissements commerciaux avec distribution à phase divisée. La gamme résidentielle de Generac a connu une croissance à deux chiffres en 2024, portée par des pannes prolongées résultant d'événements météorologiques liés au climat à travers les États-Unis.

Dans les équipements hors route, les systèmes hybrides légers 48 V utilisent des alternateurs monophasés compacts pour récupérer l'énergie de freinage sur les excavateurs et les chargeuses sur roues. Valeo a expédié 420 000 de ces démarreurs-générateurs à courroie 48 V en 2024, soulignant un nouveau créneau de croissance adjacent pour le secteur des alternateurs. Les unités triphasées continuent de dominer les sites à mission critique tels que les centres de données, les raffineries et les usines pharmaceutiques, où les charges déséquilibrées pourraient déclencher des déclenchements de relais de protection.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 41,05 % des revenus mondiaux des alternateurs en 2025 et devrait se développer à un TCAC de 6,48 % jusqu'en 2031, portée par l'investissement de 52 milliards USD de la Chine dans les corridors à ultra-haute tension et les appels d'offres solaires plus stockage de 50 GW de l'Inde qui imposent une capacité de secours synchrone. Les nations d'Asie du Sud-Est telles que le Vietnam et l'Indonésie ont ajouté 8 GW de génération thermique en 2024 pour ancrer les zones manufacturières, tandis que le Japon et la Corée du Sud ont opté pour des centrales à cycle combiné au gaz naturel liquéfié intégrant des alternateurs à montée en charge rapide pour la régulation de fréquence.

L'Amérique du Nord représentait environ 27,95 % de la valeur du marché de 2025, soutenue par 12 GW de nouvelle capacité à gaz mise en service au Texas, en Californie et dans le Sud-Est. L'investissement de 2,8 milliards CAD (2,1 milliards USD) du Canada dans la cogénération a maintenu la demande d'alternateurs à turbine à vapeur, tandis que le Mexique a ajouté 1,2 GW d'unités de secours dans les parcs industriels frontaliers pour soutenir les tendances de relocalisation.

L'Europe a maintenu une croissance modeste, les fermetures de centrales à charbon ayant conduit le Réseau européen des gestionnaires de réseau de transport d'électricité à exiger une inertie synchrone de toute nouvelle génération supérieure à 10 MW. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent ensemble un bassin d'opportunités croissant : le Brésil a approuvé 4,5 GW de génération distribuée en 2024, l'Arabie saoudite a alloué 18 milliards USD à des projets de turbines à gaz dans le cadre de Vision 2030, et le Nigeria et l'Afrique du Sud ont installé 2,8 GW de groupes électrogènes diesel et à gaz pour stabiliser les tours de télécommunications et les sites miniers.

Paysage concurrentiel

Le marché des alternateurs reste modérément fragmenté, les cinq premiers fournisseurs, ABB, Siemens, Cummins, Caterpillar et General Electric, détenant une part significative en 2024. Les équipementiers intègrent des analyses de périphérie, ainsi que des capteurs de vibration, de température et de décharge partielle, directement dans les boîtiers d'alternateurs, qui alimentent des tableaux de bord cloud prédisant les défaillances de roulements quatre à six semaines avant la panne et réduisant les temps d'arrêt de plus de 20 % dans les programmes pilotes.

Les entrants chinois, tels que Broad-Ocean Motor et WEG Indústria, ont capté 18 % du volume Asie-Pacifique en proposant des prix 25 à 35 % inférieurs à ceux des fournisseurs occidentaux, tout en répondant aux critères d'efficacité IEC 60034. La technologie à aimants permanents sans balais érode les ventes de remplacement des rotors bobiné, Caterpillar ayant signalé que les alternateurs à aimants permanents représentaient 22 % de ses expéditions de groupes électrogènes en 2024, contre 14 % deux ans auparavant.

La croissance dans les espaces blancs se poursuit dans les équipements hors route, où les alternateurs 48 V d'une puissance nominale de 3 à 10 kW assurent le freinage régénératif des excavateurs et des tracteurs sans surcharger les unités de contrôle moteur existantes. Les fournisseurs courtisent également les clients de traction marine et ferroviaire qui recherchent des conceptions sans balais à haute fiabilité capables d'intervalles de service de 8 000 heures. Une consolidation continue est attendue dans les segments de milieu de gamme, la volatilité des matières premières pesant sur les producteurs de sous-échelle qui ne disposent pas de bureaux de couverture des matières premières.

Leaders du secteur des alternateurs

-

ABB Ltd.

-

Siemens AG

-

Cummins Inc.

-

Leroy Somer (Nidec Motor Corporation)

-

Mecc Alte Spa

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Cummins a annoncé un nouveau partenariat avec Amazon Web Services pour fournir 500 MW de groupes électrogènes pouvant fonctionner avec des mélanges de gaz naturel contenant jusqu'à 30 % d'hydrogène. Les livraisons seront déployées sur les campus de centres de données en Amérique du Nord et en Europe jusqu'en 2027, offrant au fournisseur de cloud une option de secours à faible émission de carbone dans le cadre de ses objectifs de neutralité carbone.

- Octobre 2025 : Siemens Energy a remporté une commande de 890 millions EUR (970 millions USD) auprès de la National Thermal Power Corporation de l'Inde. L'accord porte sur 2,4 GW d'alternateurs à turbine à gaz pour trois centrales à cycle combiné dans le Gujarat et le Maharashtra et comprend 15 ans de diagnostics à distance et de support de maintenance prédictive. Il s'agit de la plus grande commande unique d'alternateurs de Siemens en Asie du Sud à ce jour et s'inscrit dans la démarche de l'Inde visant à remplacer les capacités charbon.

- Septembre 2025 : Caterpillar a achevé la construction d'une usine d'alternateurs de 220 millions USD à Rayong, en Thaïlande. Équipée de lignes d'enroulement automatisées et d'imprégnation sous vide et pression, l'installation ajoute 1,2 GW de production annuelle pour les clients d'Asie du Sud-Est et d'Australie, tout en réduisant les cycles de production de 22 % par rapport aux anciens sites américains de l'entreprise.

- Août 2025 : ABB a présenté la famille AMG 1600 d'alternateurs haute tension, d'une puissance nominale de 15 à 25 MW, destinés aux éoliennes offshore et au stockage d'énergie à l'échelle du réseau. Grâce à un refroidissement amélioré du stator et à des rotors à aimants permanents, les unités atteignent une efficacité de 97,2 % en pleine charge, répondant aux appels européens et nord-américains pour un soutien synchrone accru sur les réseaux à forte pénétration des renouvelables.

Portée du rapport mondial sur le marché des alternateurs

Le rapport sur le marché des alternateurs est segmenté par type de produit (moteur à gaz, moteur diesel, turbine à gaz, turbine à vapeur), plage de puissance (1-60 kW, 60-300 kW, 300 kW-1 MW, 1-5 MW, 5-20 MW, 20-40 MW), application (pétrole et gaz, alimentation principale, centres de données, résidentiel, industriel et commercial, autres applications), plage de tension (basse, moyenne, haute), phase (monophasé, triphasé) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Moteur à gaz |

| Moteur diesel |

| Turbine à gaz |

| Turbine à vapeur |

| 1 kW-60 kW |

| 60 kW-300 kW |

| 300 kW-1 MW |

| 1 MW-5 MW |

| 5 MW-20 MW |

| 20 MW-40 MW |

| Pétrole et gaz |

| Alimentation principale |

| Centres de données |

| Résidentiel |

| Industriel et commercial |

| Autres applications |

| Basse tension (≤1 kV) |

| Moyenne tension (1,001-4,160 kV) |

| Haute tension (>4,160 kV) |

| Alternateurs monophasés |

| Alternateurs triphasés |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

| Par type de produit | Moteur à gaz | ||

| Moteur diesel | |||

| Turbine à gaz | |||

| Turbine à vapeur | |||

| Par plage de puissance | 1 kW-60 kW | ||

| 60 kW-300 kW | |||

| 300 kW-1 MW | |||

| 1 MW-5 MW | |||

| 5 MW-20 MW | |||

| 20 MW-40 MW | |||

| Par application | Pétrole et gaz | ||

| Alimentation principale | |||

| Centres de données | |||

| Résidentiel | |||

| Industriel et commercial | |||

| Autres applications | |||

| Par plage de tension | Basse tension (≤1 kV) | ||

| Moyenne tension (1,001-4,160 kV) | |||

| Haute tension (>4,160 kV) | |||

| Par phase | Alternateurs monophasés | ||

| Alternateurs triphasés | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des alternateurs en 2026 et à quelle vitesse croît-il ?

La taille du marché des alternateurs a atteint 19,46 milliards USD en 2026 et devrait grimper à 25,09 milliards USD d'ici 2031 à un TCAC de 5,22 %.

Quelle catégorie de produits d'alternateurs connaît la croissance la plus rapide jusqu'en 2031 ?

Les alternateurs à turbine à gaz mènent la croissance avec un TCAC projeté de 6,78 % à mesure que les services publics se tournent vers les centrales à cycle combiné et les installations prêtes pour l'hydrogène.

Pourquoi les centres de données stimulent-ils la demande d'alternateurs ?

Les centres de données hyperscale et de périphérie nécessitent une alimentation de secours de niveau IV, stimulant un TCAC de 8,62 % dans les expéditions d'alternateurs pour maintenir une disponibilité de 99,995 %.

Quelle région géographique offre la plus grande opportunité de croissance ?

L'Asie-Pacifique détient la plus grande part des revenus et devrait afficher le TCAC régional le plus rapide de 6,48 % jusqu'en 2031 grâce aux modernisations du réseau et à l'expansion manufacturière.

Comment la hausse des prix du cuivre affecte-t-elle les fournisseurs d'alternateurs ?

La volatilité des prix du cuivre a réduit les marges des équipementiers jusqu'à 120 points de base en 2024, poussant certains fournisseurs vers des enroulements en aluminium et des stratégies de couverture plus agressives.

Les batteries constituent-elles un substitut crédible à long terme aux alternateurs ?

Les batteries sont compétitives en termes de coût pour la sauvegarde de quatre heures, mais les alternateurs conservent un avantage pour l'autonomie de plusieurs jours, les températures ambiantes élevées et la flexibilité du carburant hydrogène.

Dernière mise à jour de la page le: