Taille et part du marché des nausées et vomissements postopératoires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

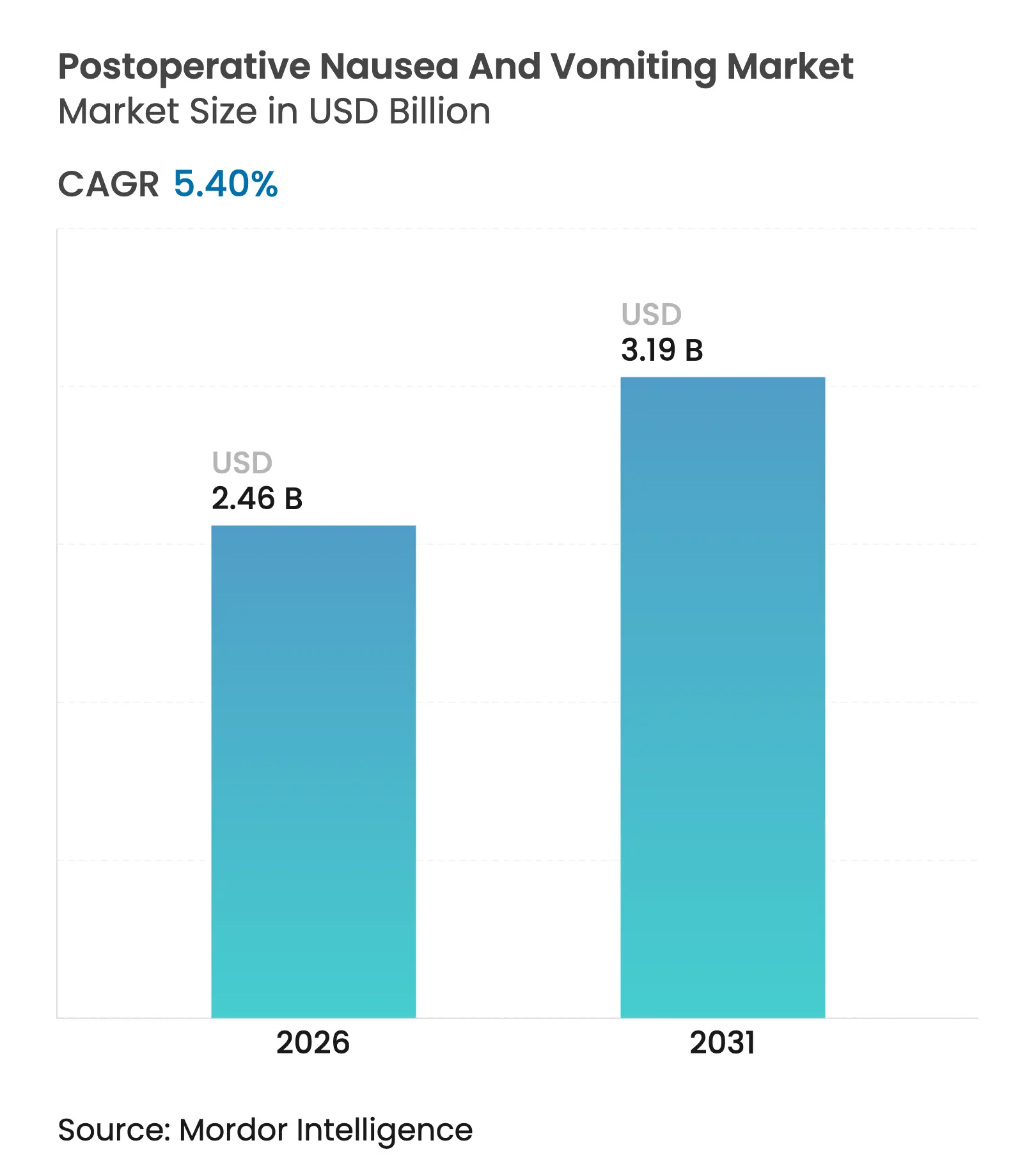

| Taille du Marché (2026) | 2.46 Milliards de dollars |

| Taille du Marché (2031) | 3.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des nausées et vomissements postopératoires par Mordor Intelligence

La taille du marché des nausées et vomissements postopératoires devrait croître de 2,33 milliards USD en 2025 à 2,46 milliards USD en 2026 et devrait atteindre 3,19 milliards USD d'ici 2031, à un TCAC de 5,40 % sur la période 2026-2031. L'évaluation continue de la qualité des soins, l'adoption plus large des protocoles de récupération améliorée après chirurgie et les incitations à la rémunération à la performance maintiennent l'utilisation prophylactique des antiémétiques dans les indicateurs de performance de chaque hôpital. L'augmentation du volume chirurgical dans les centres ambulatoires, conjuguée à la proportion croissante de procédures oncologiques complexes, pousse également la demande à la hausse. Parallèlement, la concurrence par les prix des génériques s'intensifie, alimentant une course à l'innovation vers des injectables à longue durée d'action et des associations à dose fixe susceptibles de justifier un remboursement premium. L'encouragement réglementaire pour l'étiquetage des associations et l'intégration d'outils numériques d'évaluation du risque élargissent encore le bassin de patients adressables sans alourdir significativement la charge administrative.

Principaux enseignements du rapport

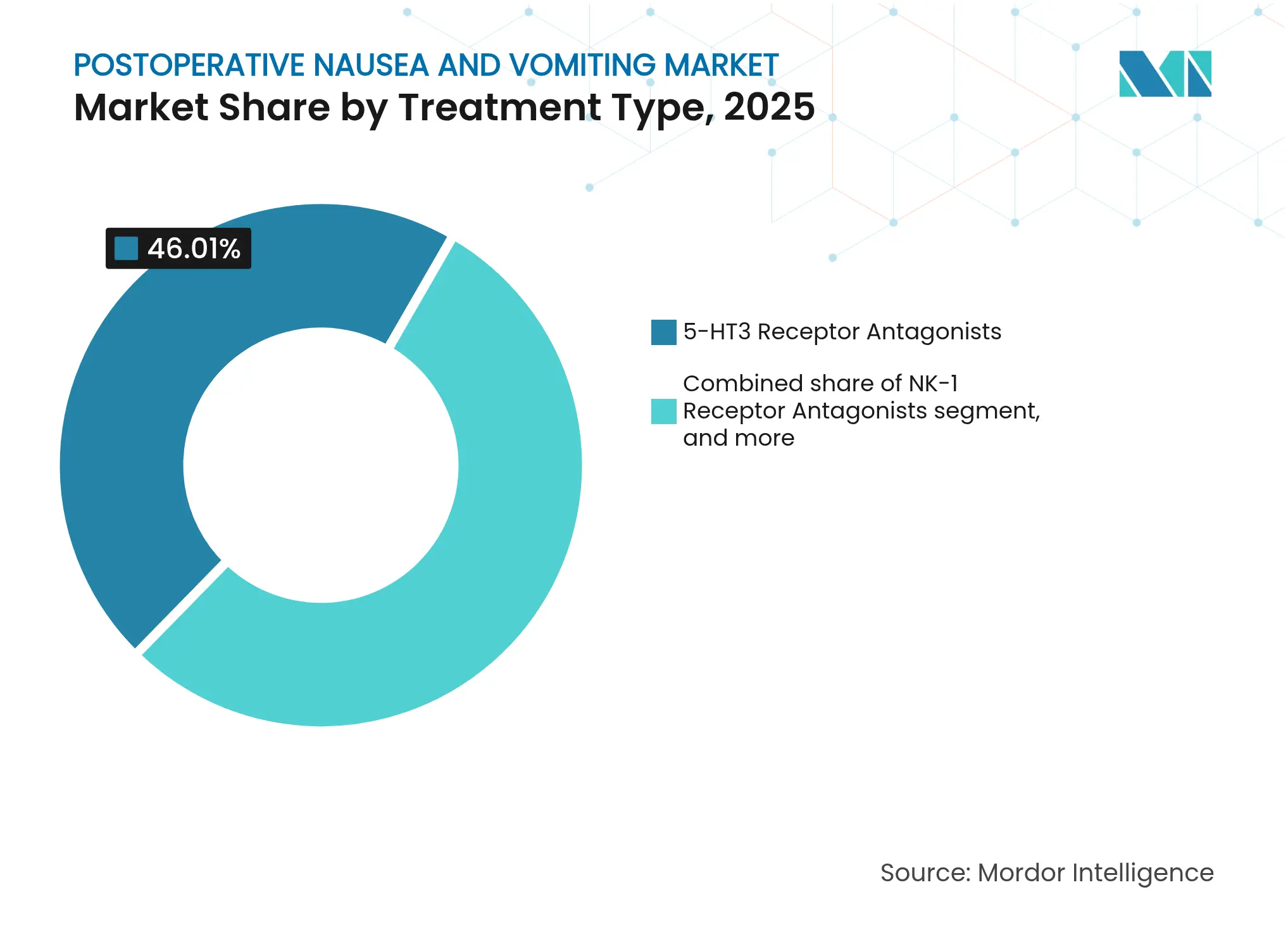

- Par type de traitement, les antagonistes des récepteurs 5-HT3 détenaient 46,01 % de la part de marché des nausées et vomissements postopératoires en 2025, tandis que les antagonistes des récepteurs NK-1 progressent à un TCAC de 7,53 % jusqu'en 2031.

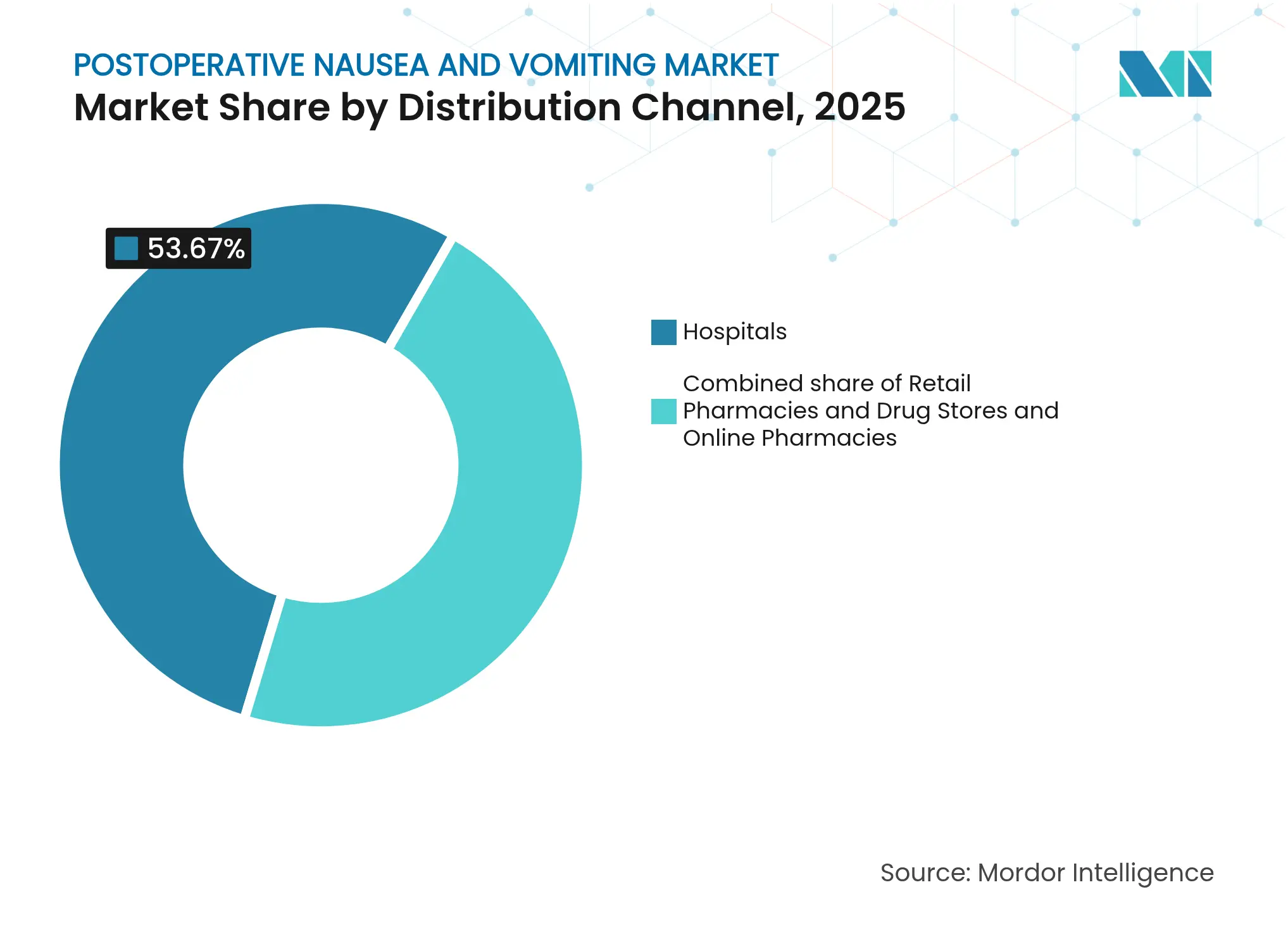

- Par canal de distribution, les pharmacies hospitalières ont capté 53,67 % des revenus en 2025, tandis que les pharmacies en ligne progressent à un TCAC de 8,54 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 56,12 % de la taille du marché des nausées et vomissements postopératoires en 2025 ; les centres chirurgicaux ambulatoires constituent le segment à la croissance la plus rapide avec un TCAC de 8,32 % sur le même horizon.

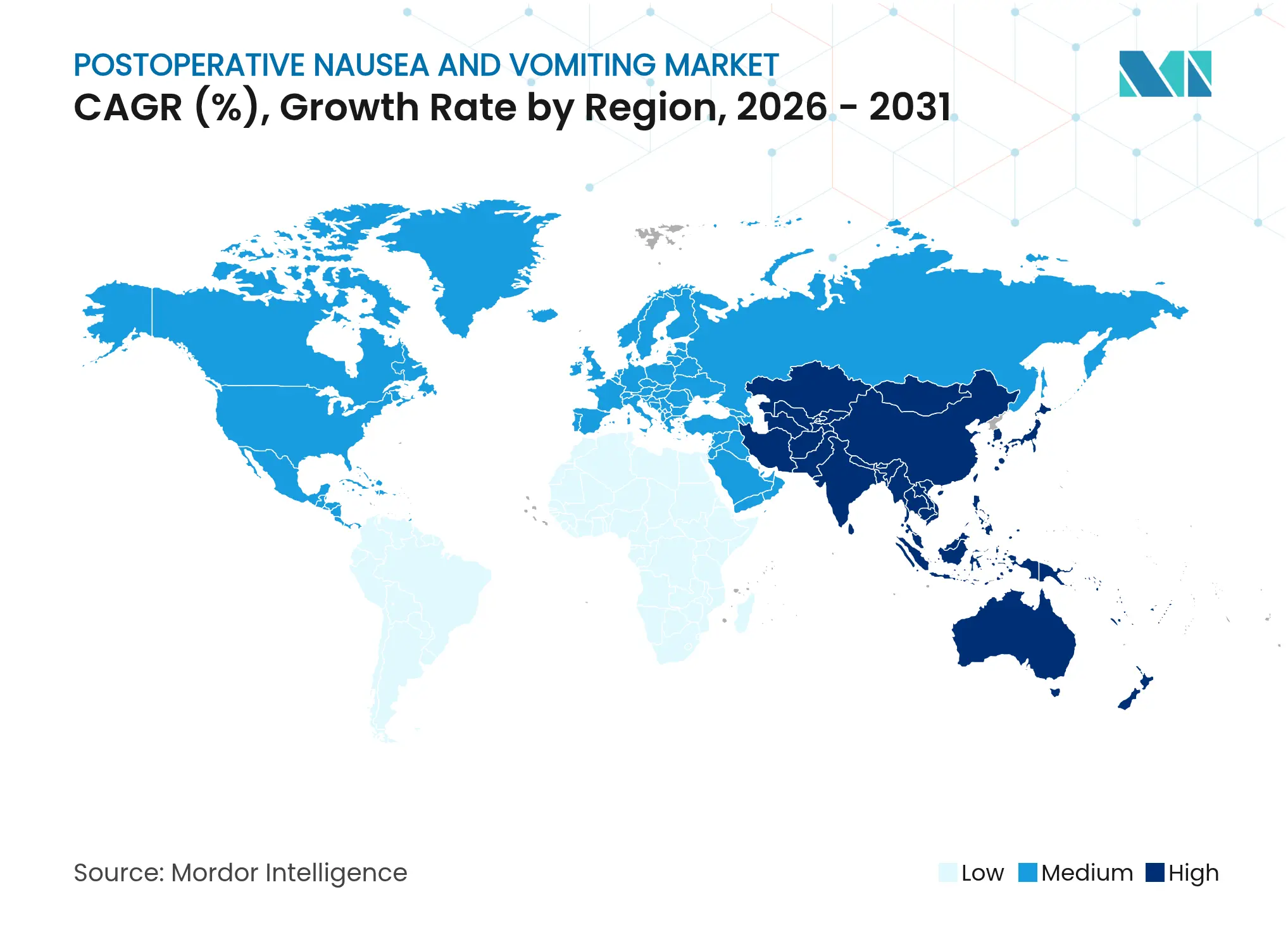

- Par géographie, l'Amérique du Nord dominait avec une part de 40,06 % en 2025, tandis que l'Asie-Pacifique devrait mener la croissance à un TCAC de 6,36 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des nausées et vomissements postopératoires

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du volume des procédures chirurgicales | +1.2% | Mondial ; plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance de la population oncologique et gériatrique | +0.9% | Mondial ; accent sur les systèmes de santé matures | Long terme (≥ 4 ans) |

| Prophylaxie multimodale guidée par les recommandations | +1.1% | Amérique du Nord et UE ; diffusion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Lancement d'antiémétiques combinés à longue durée d'action | +0.8% | Marchés principaux en Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Médecine personnalisée et outils numériques d'évaluation du risque | +0.6% | Amérique du Nord et UE ; adoption précoce dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Économies de coûts en salle de réveil grâce à une durée de récupération plus courte | +0.7% | Mondial ; plus fort dans les systèmes sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation du volume des procédures chirurgicales

Le nombre de procédures mondiales continue d'augmenter à mesure que le vieillissement des populations et l'élargissement de la couverture assurantielle orientent davantage de patients vers les blocs opératoires. Des analyses par apprentissage automatique portant sur 37 548 cas ont révélé que l'intensité de la chirurgie — reflétée par les niveaux de pertes sanguines — prédit mieux le risque de vomissements que le volume brut, orientant les hôpitaux vers des protocoles de prophylaxie plus larges[1]Zhaoqiang Zheng et al., « L'apprentissage automatique améliore la prédiction des nausées et vomissements postopératoires », PLOS ONE, journals.plos.org. Les parcours de récupération améliorée associent une prévention efficace des nausées et vomissements postopératoires à des séjours plus courts en salle de surveillance post-interventionnelle, faisant des antiémétiques un outil d'évitement des coûts plutôt qu'un complément discrétionnaire. Les centres chirurgicaux ambulatoires en bénéficient le plus, car leur modèle économique repose sur une rotation rapide et une sortie le jour même. En conséquence, la croissance des procédures se traduit par une demande disproportionnée en antiémétiques à longue durée d'action et en associations garantissant des fenêtres de récupération sans nausées.

Croissance de la population oncologique et gériatrique

Les patients atteints de cancer arrivent souvent en chirurgie avec une exposition antérieure à la chimiothérapie et des réserves compromises, ce qui élève leur risque de base d'émèse postopératoire. Les personnes âgées métabolisent les médicaments de manière imprévisible et sont exposées à des interactions médicamenteuses multiples, ce qui incite les cliniciens à privilégier des associations à dose fixe offrant une couverture réceptorielle plus large. Ces deux cohortes créent ensemble une demande soutenue pour des schémas antiémétiques premium susceptibles de justifier un remboursement plus élevé. Les hôpitaux considèrent un contrôle fiable comme essentiel, car l'échec de la prophylaxie chez des groupes fragiles prolonge les séjours hospitaliers et augmente les pénalités liées aux réadmissions. Le chevauchement démographique en oncologie chirurgicale ancre donc un segment à haute valeur au sein du marché des nausées et vomissements postopératoires.

Adoption guidée par les recommandations d'une prophylaxie antiémétique multimodale

Les quatrièmes recommandations de consensus imposent une prophylaxie multi-agents stratifiée selon le risque comme nouveau standard de soins, remplaçant les stratégies à agent unique qui dominaient les années précédentes. Les schémas combinés coûtent plusieurs fois plus cher par cas, mais réduisent les interventions de secours de près des deux tiers, libérant des ressources infirmières pour des tâches à plus haute acuité. Les hôpitaux nord-américains et européens ont été les premiers à intégrer ces protocoles, car les grilles d'évaluation des payeurs lient les primes de qualité aux résultats rapportés par les patients. Les centres d'Asie-Pacifique rattrapent rapidement leur retard, motivés par la concurrence du tourisme médical qui valorise les taux de satisfaction élevés. À mesure que la conformité progresse, les comités de formulaire allouent des budgets plus importants aux injectables à longue durée d'action et aux associations à dose fixe qui simplifient l'exécution des recommandations.

Lancement commercial d'antiémétiques combinés à longue durée d'action

Les produits à durée d'action prolongée tels que la formulation NK-1 APONVIE offrent une couverture de 48 à 72 heures à partir d'une seule injection intraveineuse de 30 secondes, comblant le déficit de nausées post-sortie qui touche jusqu'à un tiers des patients ambulatoires. Les Centers for Medicare & Medicaid Services américains accordent un remboursement séparé pour ces médicaments, réduisant la barrière financière à l'adoption dans les hôpitaux. Comme les systèmes de délivrance complexes découragent les versions imitatives, les fabricants bénéficient d'une exclusivité effective plus longue même après l'expiration des brevets sur les molécules. Les centres ambulatoires apprécient la réduction des visites de rappel, ce qui influence directement la réputation de l'établissement et les flux d'orientation. Ces avantages cliniques et économiques accélèrent l'adoption, renforçant la croissance globale du marché.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution vers les techniques mini-invasives | −0.8% | Mondial ; porté par les marchés avancés | Moyen terme (2-4 ans) |

| Préoccupations de sécurité liées aux classes 5-HT3 et NK-1 | −0.5% | Mondial ; surveillance réglementaire étroite dans les régions développées | Court terme (≤ 2 ans) |

| Érosion agressive des prix par les génériques | −1.2% | Mondial ; immédiate sur les molécules plus anciennes | Court terme (≤ 2 ans) |

| Variabilité pharmacogénomique | −0.4% | Mondial ; recherche concentrée dans les marchés à revenus élevés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution vers les techniques mini-invasives et les alternatives non chirurgicales

Les techniques robotiques et laparoscopiques réduisent les traumatismes tissulaires, l'utilisation des opioïdes et l'exposition aux anesthésiques, faisant baisser l'incidence des nausées et vomissements postopératoires jusqu'à 40 % par rapport aux procédures ouvertes. Les hôpitaux réalisant un volume élevé d'opérations mini-invasives limitent désormais la prophylaxie aux patients à risque élevé identifiés, réduisant l'utilisation des antiémétiques malgré la hausse du nombre d'interventions chirurgicales. La croissance de la radiologie interventionnelle et des traitements endoscopiques détourne en outre des cas qui nécessitaient autrefois un soutien complet en salle d'opération. Bien que les chirurgies sévères ou prolongées nécessitent toujours une couverture multi-agents, la part croissante des procédures à faible risque tempère l'élan global des volumes. Les fabricants doivent donc innover pour compenser la diminution de la demande unitaire dans les cas de routine.

Concurrence intense des génériques entraînant une érosion des prix

L'ondansétron et les autres antagonistes 5-HT3 de première génération font désormais face à une pénétration des génériques dépassant 90 %, réduisant les prix de vente moyens jusqu'à 80 % par rapport aux pics des produits de marque. Les gestionnaires des avantages pharmaceutiques et les systèmes de santé nationaux appliquent des politiques de « priorité aux génériques », poussant les hôpitaux à commencer par l'option la moins coûteuse sauf si des critères stricts sont remplis. La pression sur les prix se répercute sur les classes adjacentes, les payeurs remettant en question le rapport coût-efficacité des agents plus récents ne disposant pas de données de différenciation. Les entreprises innovantes répondent en associant les médicaments à des outils numériques d'aide à la décision ou à des systèmes de délivrance à libération prolongée, mais de larges segments du marché restent très sensibles aux prix. L'érosion persistante constitue donc un frein à la croissance des revenus, même lorsque le nombre de procédures et leur complexité sont en hausse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : les antagonistes NK-1 stimulent l'innovation

Les antagonistes 5-HT3 ont capté 46,01 % de la part de marché des nausées et vomissements postopératoires en 2025, reflétant la familiarité clinique et l'accessibilité multi-sources. Leur pouvoir de fixation des prix s'érode toutefois sous la pression soutenue des génériques, poussant les innovateurs vers des associations à dose fixe incluant la dexaméthasone ou un blocage dopaminergique pour une couverture réceptorielle plus large. Les antagonistes NK-1 offrent un contrôle supérieur de la phase retardée et affichent le TCAC le plus rapide du segment à 7,53 %, car les auteurs des recommandations les préconisent de plus en plus pour les patients à risque modéré à élevé. Le fosaprépitant, par exemple, a atteint un taux de succès de secours de 74,9 % dans les cas orthopédiques où les soins standard avaient échoué, consolidant la confiance des médecins. Les adjuvants non pharmacologiques tels que l'acupression s'intègrent dans les parcours combinés, mais servent davantage d'outils additifs que de concurrents directs.

La posologie combinée améliore également l'observance, un avantage amplifié dans les contextes de chirurgie ambulatoire où le suivi infirmier est minimal. La taille du marché des nausées et vomissements postopératoires pour les formulations à base de NK-1 devrait s'élargir davantage à mesure que les innovateurs ajoutent de nouvelles voies transmucosales et sous-cutanées, simplifiant l'administration dans les cliniques à ressources limitées. Les antagonistes dopaminergiques continuent de décliner en raison du risque extrapyramidal, tandis que les anticholinergiques conservent une niche dans les cohortes sensibles au mouvement. Dans l'ensemble, la diversité thérapeutique soutient le chiffre d'affaires total de la catégorie, même là où les composés individuels arrivent à maturité.

Par canal de distribution : la transformation numérique s'accélère

Les pharmacies hospitalières ont traité 53,67 % des achats de la catégorie en 2025, car les anesthésistes s'appuient sur des formats intraveineux stockés dans les chariots et délivrés sous des contrôles stricts de formulaire. Pourtant, le canal en ligne affiche le TCAC le plus élevé à 8,54 %, porté par les centres ambulatoires habitués aux livraisons directes aux établissements. Les tableaux de bord d'approvisionnement électronique intégrés permettent aux directeurs médicaux ambulatoires de rapprocher quotidiennement l'utilisation des antiémétiques par rapport au volume de cas, réduisant les gaspillages et favorisant les fournisseurs proposant des API d'inventaire en temps réel. Cette transparence intégrée à la plateforme oriente les parts vers les fabricants capables d'assurer une traçabilité instantanée des lots, une exigence d'appel d'offres émergente après les perturbations d'approvisionnement de 2024.

Les points de vente au détail maintiennent leur position pour les packs de secours oraux délivrés à la sortie, notamment pour les patients bariatriques et gynécologiques sujets aux symptômes retardés. Les pharmacies spécialisées s'intègrent dans les parcours oncologiques complexes, organisant des livraisons synchronisées d'antiémétiques parallèlement aux cycles de chimiothérapie. Globalement, la diversification des canaux amortit les fluctuations des ventes et élargit la portée géographique, renforçant une croissance régulière du marché des nausées et vomissements postopératoires.

Par utilisateur final : les centres ambulatoires mènent la croissance

Les hôpitaux ont conservé 56,12 % des achats en 2025, car les chirurgies de transplantation, cardiaques et oncologiques à haute acuité se déroulent encore principalement dans les centres tertiaires. Les grandes institutions académiques intègrent des protocoles de prophylaxie multimodale dans les ordres chirurgicaux électroniques, standardisant une demande à volume élevé. Les centres chirurgicaux ambulatoires, cependant, mènent la croissance incrémentale à un TCAC de 8,32 % grâce à l'orientation des payeurs vers des établissements moins coûteux. Leur modèle économique valorise la sortie le jour même, faisant des objectifs zéro émèse un facteur de différenciation marketing. Les injectables à libération prolongée correspondent à cette priorité en couvrant la fenêtre postopératoire de 72 heures sans dosage répété.

Les cliniques spécialisées — pour la douleur, la fertilité ou les blessures sportives — complètent la demande avec des préférences spécifiques aux procédures, favorisant souvent des options à action plus courte ou orales. Les innovations telles que les bolus NK-1 basés sur le poids et la posologie génétique personnalisée feront probablement leurs débuts dans ces environnements agiles avant de se déployer à l'échelle du système. Le secteur des nausées et vomissements postopératoires trouve dans les centres ambulatoires un terrain d'expérimentation pour les outils numériques d'évaluation du risque, renforçant la boucle de rétroaction entre le développement des algorithmes et l'efficacité sur le terrain.

Analyse géographique

L'Amérique du Nord détenait 40,06 % des revenus mondiaux en 2025, soutenue par des indicateurs de qualité obligatoires qui lient le remboursement hospitalier aux scores de nausées rapportés par les patients. Les Centers for Medicare & Medicaid Services américains accordent une facturation séparée pour les antiémétiques innovants, permettant aux comités de formulaire d'adopter des agents premium tels qu'APONVIE avec une friction budgétaire limitée. Les provinces canadiennes reflètent ces protocoles, bien qu'avec des seuils d'évaluation des technologies de santé plus stricts qui favorisent néanmoins la thérapie combinée lorsque les modèles économiques montrent une occupation plus courte de la salle de réveil.

L'Europe se classe deuxième, mais impose des plafonds de prix centralisés et des dossiers pharmaco-économiques avant l'entrée sur le marché, prolongeant les cycles d'appels d'offres. Même ainsi, les pays du Nord mettent l'accent sur les soins préventifs et ont poussé les taux de couverture multimodale au-dessus de 90 %, assurant une demande de base fiable. Les États du Sud affichent une utilisation plus élevée des génériques, mais adoptent des solutions premium pour les rotations oncologiques, équilibrant les préoccupations de coût et les impératifs cliniques. L'étiquetage synchronisé du palonosétron en pédiatrie par l'Agence européenne des médicaments souligne l'approche coordonnée de la région, offrant aux fabricants une voie efficace vers l'échelle continentale.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide avec un TCAC de 6,36 %. Les recommandations nationales japonaises ont fait passer les taux de prophylaxie de 91,2 % à 96,0 % en un an, réduisant l'incidence des nausées et vomissements postopératoires à deux chiffres. Le boom de la construction hospitalière en Chine et l'essor du tourisme médical ajoutent des procédures à haute acuité nécessitant un contrôle fiable des émèses, stimulant l'adoption des injectables à longue durée d'action. Le secteur des génériques indien propose des flacons 5-HT3 à bas prix qui assurent une couverture de base, tandis que les hôpitaux privés des métropoles importent des associations NK-1 pour les patients aisés. Collectivement, ces tendances élargissent et approfondissent la taille du marché des nausées et vomissements postopératoires sur un continuum de soins hétérogène.

Paysage concurrentiel

L'intensité concurrentielle est modérée. Les cinq premiers laboratoires contrôlent environ 58 % des revenus mondiaux grâce à la longévité de leurs marques et à leurs portefeuilles de brevets, mais aucune classe de médicaments ne jouit d'une domination incontestée. Les leaders se différencient en associant des molécules historiques à des innovations de délivrance — suspensions microsphériques, flacons auto-mélangeants et injecteurs préremplis — des options imitatives que les génériques ont du mal à reproduire à grande échelle. Heron Therapeutics maintient une force de vente ciblée sur 1 500 établissements de soins aigus, captant des parts précoces pour sa gamme NK-1 à longue durée d'action. Les entreprises de taille intermédiaire investissent dans des calculateurs de risque basés sur l'intelligence artificielle qui associent l'aide à la décision clinique à l'accès aux produits, transformant le logiciel en un avantage concurrentiel plus durable autour de l'approvisionnement en médicaments.

Les fabricants de génériques concurrencent sur les prix, mais les acheteurs hospitaliers exigent de plus en plus des dossiers de preuves incluant des analyses de flux de travail et des tableaux de bord de résultats rapportés par les patients. Cette exigence avantage les entrants bien capitalisés capables de gérer des registres post-commercialisation. Les revues de pipeline montrent une orientation vers des actifs pédiatriques et à action ultra-prolongée, promettant jusqu'à cinq jours de couverture pour les chirurgies de transplantation. L'intérêt pour les acquisitions se concentre sur les startups biotechnologiques dotées de vecteurs nanoparticulaires propriétaires jugés complémentaires aux comprimés oraux établis. Bien que la pression sur les prix persiste, le cycle d'innovation qui en résulte soutient une progression régulière du marché des nausées et vomissements postopératoires.

Leaders du secteur des nausées et vomissements postopératoires

Heron Therapeutics, Inc.

Helsinn Healthcare SA

Teva Pharmaceutical Industries Ltd.

Novartis AG

Eisai Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Heron Therapeutics a conclu un accord avec Mylan, reportant les génériques de CINVANTI et APONVIE jusqu'en juin 2032.

- Avril 2025 : Des essais expérimentaux ont été lancés pour la co-thérapie ondansétron-gabapentine en chirurgie bariatrique et ondansétron-prométhazine en gynécologie.

- Mars 2025 : L'Agence européenne des médicaments a mis à jour l'étiquetage du palonosétron pour couvrir l'usage pédiatrique dans toutes les sous-spécialités chirurgicales.

- Février 2025 : Heron Therapeutics a déclaré un chiffre d'affaires net de 144,2 millions USD pour 2024, porté par la première année commerciale complète d'APONVIE.

- Janvier 2025 : La FDA a approuvé le suzetrigine de Vertex Pharmaceuticals pour la douleur aiguë, réduisant potentiellement les nausées induites par les opioïdes dans les soins postopératoires.

- Janvier 2025 : Kyowa Kirin a enregistré une croissance de 12 % de ses ventes sur l'exercice fiscal, citant l'expansion de la R&D dans les actifs de soins de support.

Périmètre du rapport mondial sur le marché des nausées et vomissements postopératoires

Selon le périmètre du rapport, les nausées et vomissements postopératoires (NVPO) désignent la survenue fréquente de nausées, vomissements ou haut-le-cœur après une anesthésie ou dans les 24 heures suivant une chirurgie.

Le marché des nausées et vomissements postopératoires est segmenté par type de traitement, canal de distribution et géographie. Par type de traitement, le marché est segmenté en antagonistes de la sérotonine, corticoïdes, antagonistes des récepteurs NK-1, traitements non pharmacologiques et autres. Les autres comprennent les antagonistes dopaminergiques, les anticholinergiques et autres. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies en ligne, pharmacies de détail et drogueries. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Antagonistes des récepteurs 5-HT3 |

| Antagonistes des récepteurs NK-1 |

| Corticoïdes |

| Antagonistes dopaminergiques |

| Anticholinergiques |

| Interventions non pharmacologiques |

| Autres types de traitement |

| Pharmacies hospitalières |

| Pharmacies de détail et drogueries |

| Pharmacies en ligne |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Antagonistes des récepteurs 5-HT3 | |

| Antagonistes des récepteurs NK-1 | ||

| Corticoïdes | ||

| Antagonistes dopaminergiques | ||

| Anticholinergiques | ||

| Interventions non pharmacologiques | ||

| Autres types de traitement | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail et drogueries | ||

| Pharmacies en ligne | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des nausées et vomissements postopératoires en 2026 ?

Le marché a généré 2,46 milliards USD en 2026 et devrait atteindre 3,19 milliards USD d'ici 2031.

Quelle classe d'antiémétiques connaît la croissance la plus rapide ?

Les antagonistes des récepteurs NK-1 progressent à un TCAC de 7,53 % grâce aux recommandations des directives pour le contrôle de la phase retardée.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la prise en charge des nausées et vomissements postopératoires ?

Leur modèle de sortie le jour même dépend d'un contrôle fiable des nausées, ce qui en fait l'utilisateur final à la croissance la plus rapide avec un TCAC de 8,32 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche un TCAC de 6,36 % grâce à l'expansion des capacités chirurgicales et à l'amélioration des infrastructures hospitalières.

Comment l'adoption des recommandations influence-t-elle les dépenses ?

Les recommandations de prophylaxie multimodale augmentent le coût médicamenteux par cas, mais réduisent la thérapie de secours d'environ 60 %, améliorant l'économie globale.

Les injectables à longue durée d'action modifient-ils les schémas thérapeutiques ?

Oui ; les formulations à dose unique telles qu'APONVIE couvrent 72 heures, réduisent les rappels et ont obtenu un remboursement favorable des Centers for Medicare & Medicaid Services.

Dernière mise à jour de la page le: