Taille et Part du Marché des Logiciels de Surveillance Post-commercialisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.56 Milliards de dollars |

| Taille du Marché (2031) | 3.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Surveillance Post-commercialisation par Mordor Intelligence

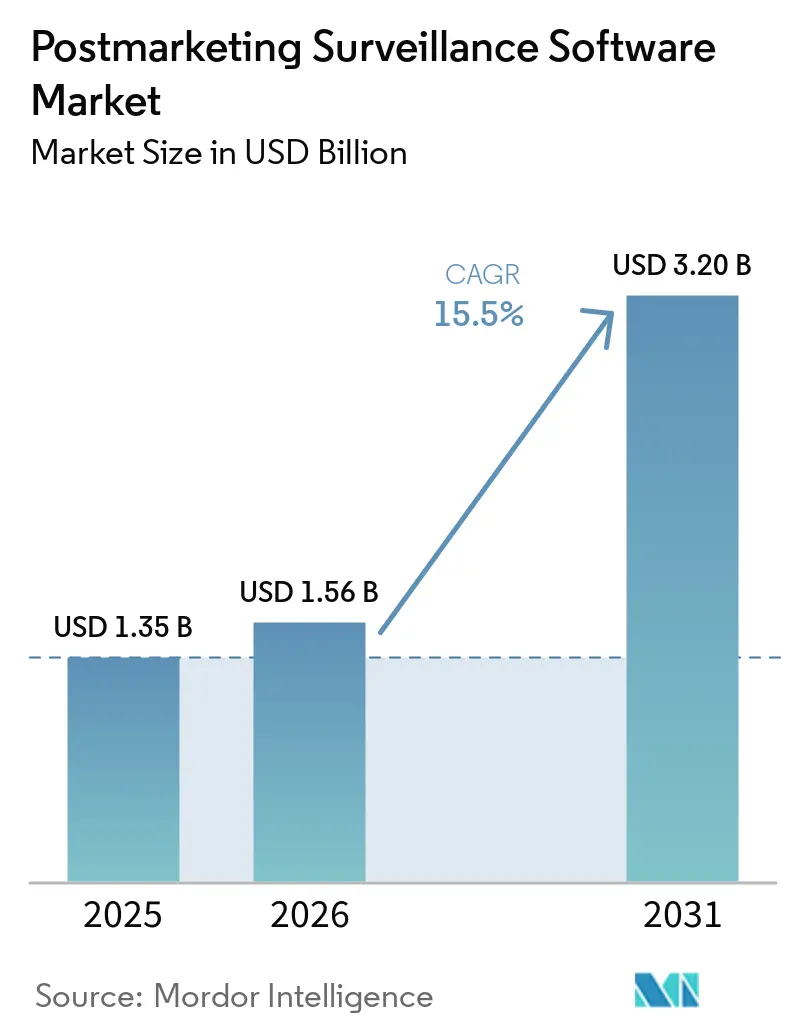

La taille du Marché des Logiciels de Surveillance Post-commercialisation devrait augmenter de 1,35 milliard USD en 2025 à 1,56 milliard USD en 2026 et atteindre 3,20 milliards USD d'ici 2031, avec un TCAC de 15,5 % sur la période 2026-2031.

Les agences réglementaires exigent de plus en plus des rapports de sécurité structurés et quasi en temps réel, ce qui pousse les entreprises des sciences de la vie à adopter des flux de travail de pharmacovigilance entièrement numériques. Les entreprises exploitent également la technologie comme mesure de réduction des coûts, les grandes organisations biopharmaceutiques visant des réductions significatives des dépenses de traitement des événements indésirables au cours des cinq prochaines années. Les architectures cloud deviennent le choix privilégié pour les nouveaux déploiements, car elles convertissent les dépenses d'investissement en modèles d'abonnement flexibles et simplifient la validation de la conformité dans plusieurs régions. L'ingestion automatisée, le traitement du langage naturel et la détection de signaux basée sur l'apprentissage automatique sont passés de concepts pilotes à des fonctionnalités standard, soulignant l'importance des mises à jour rapides des modèles d'IA pour la différenciation des produits. De plus, les fusions entre éditeurs de logiciels et organisations de sécurité sous contrat transforment la disponibilité des services, permettant des solutions d'externalisation clés en main pour les innovateurs de petite et moyenne taille dépourvus d'équipes de conformité internes.

Points Clés du Rapport

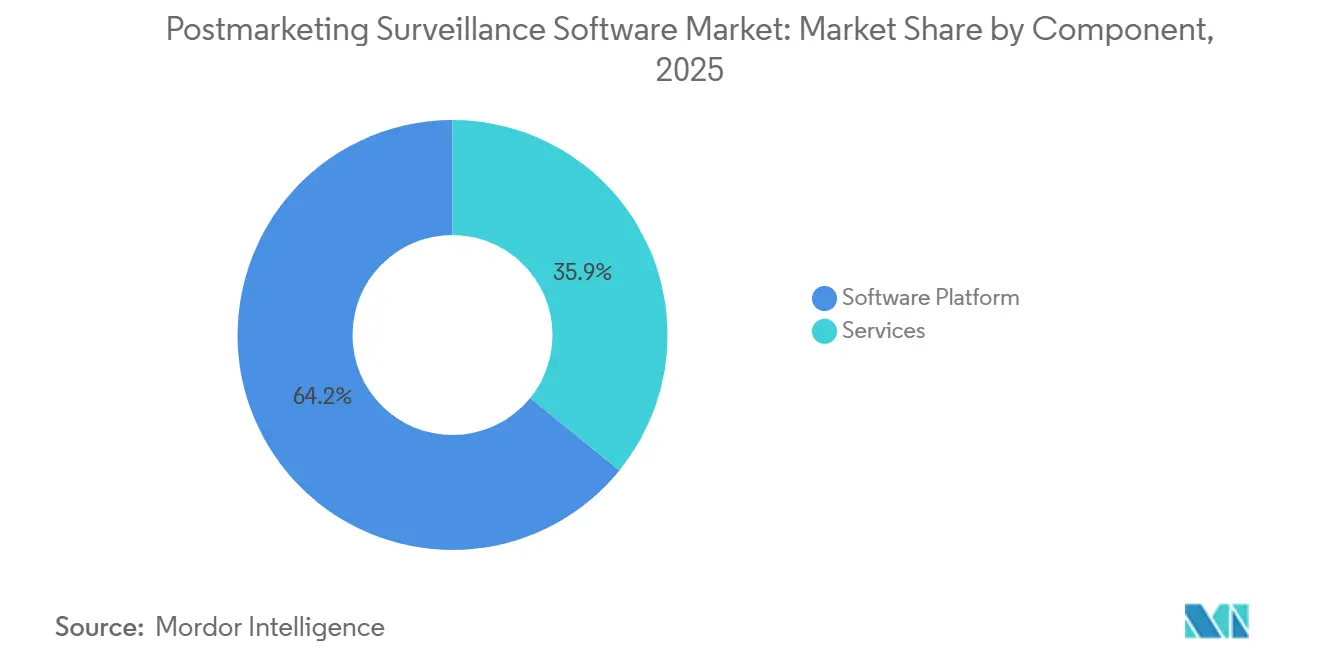

- Par composant, les plateformes logicielles ont dominé avec 64,15 % de la part du marché des logiciels de surveillance post-commercialisation en 2025. Les services devraient enregistrer la croissance la plus élevée avec un TCAC de 15,95 % jusqu'en 2031.

- Par mode de déploiement, les solutions cloud ont capturé 58,15 % de la taille du marché des logiciels de surveillance post-commercialisation en 2025 et devraient croître à un TCAC de 16,15 % de 2026 à 2031.

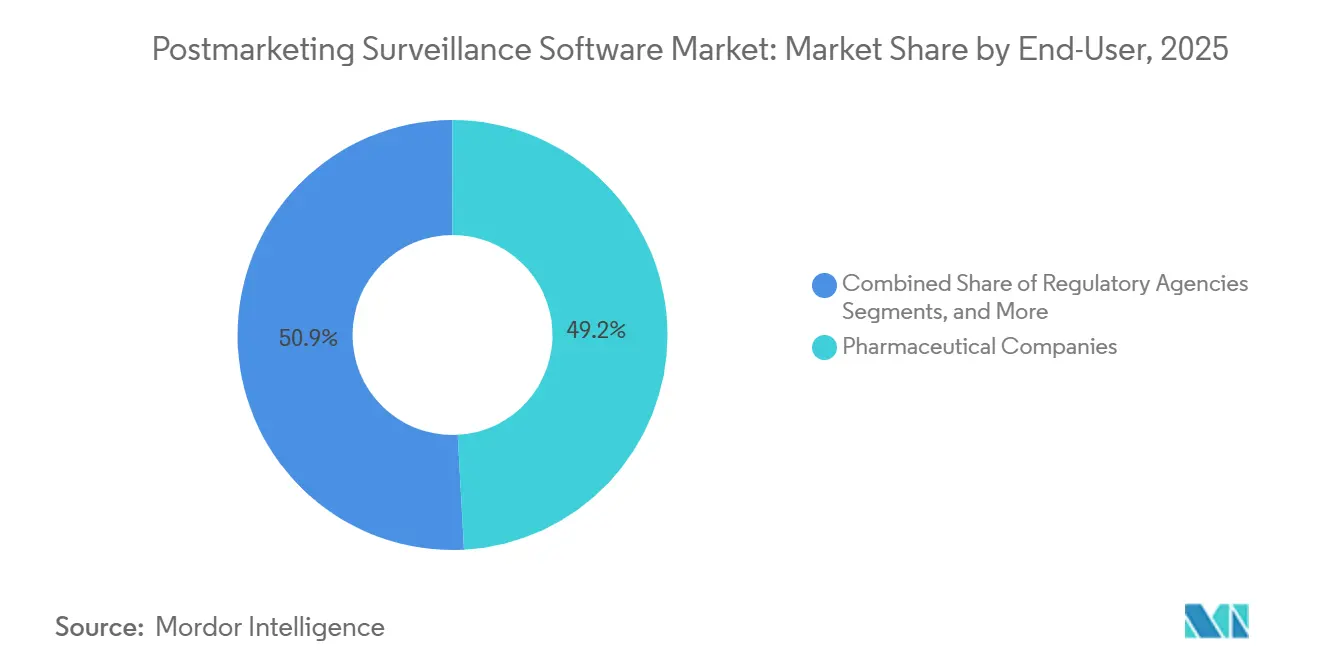

- Par utilisateur final, les entreprises pharmaceutiques ont contrôlé 49,15 % de la part du marché des logiciels de surveillance post-commercialisation en 2025, tandis que les organisations de recherche sous contrat devraient croître à un TCAC de 15,75 % jusqu'en 2031.

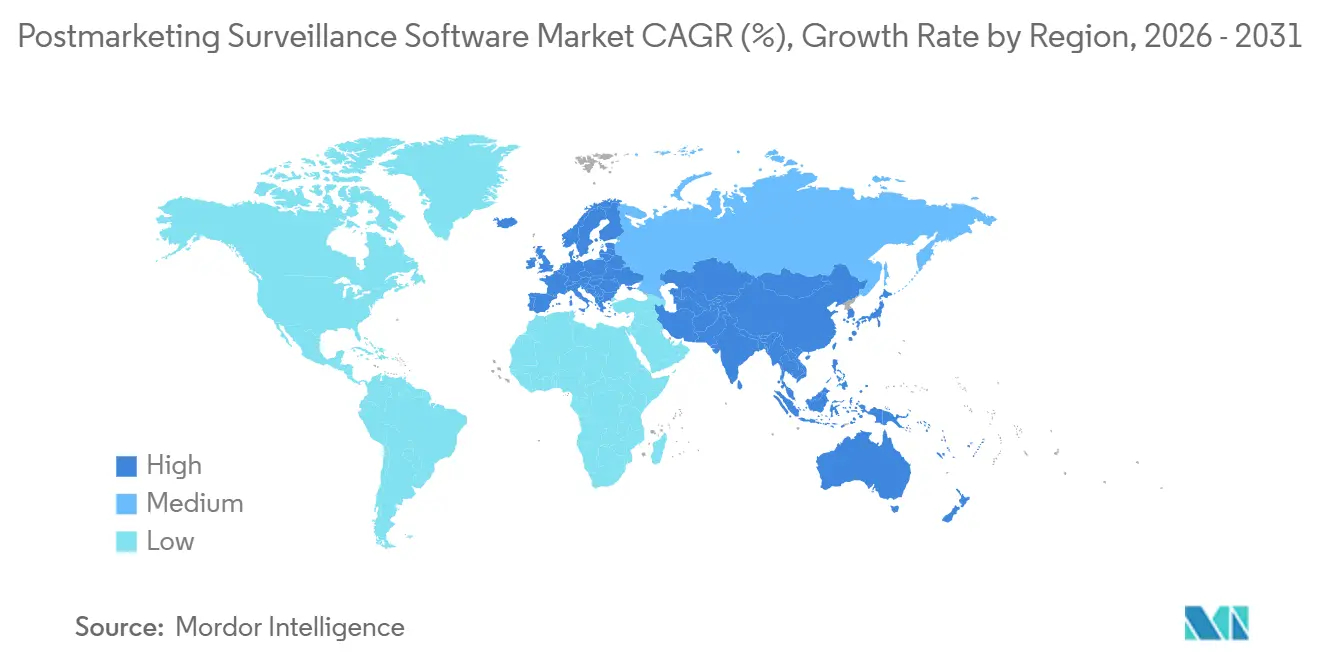

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 42,65 % en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 16,45 % pendant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Surveillance Post-commercialisation

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Volume Croissant de Disponibilité des Données du Monde Réel | +3.2% | Mondial, traction précoce en Amérique du Nord, UE, marchés clés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| La Détection de Signaux Basée sur l'IA Améliore la Vitesse et la Précision | +3.8% | Mondial, porté par l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Mandats Réglementaires pour une Pharmacovigilance Proactive | +4.1% | Mondial, porté par l'harmonisation FDA, EMA, PMDA | Moyen terme (2 à 4 ans) |

| Complexité Croissante des Produits de Combinaison | +2.3% | Amérique du Nord, UE, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des Études de Sécurité Post-Autorisation dans les Marchés Émergents | +2.9% | Asie-Pacifique, Amérique Latine, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Modèles d'Essais Cliniques Décentralisés Alimentant les Plateformes Post-commercialisation | +3.5% | Mondial, forte adoption en Amérique du Nord et en UE, en croissance en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volume Croissant de Disponibilité des Données du Monde Réel

Les plateformes de surveillance reçoivent désormais directement des flux de données provenant des hôpitaux, des payeurs et des patients, augmentant considérablement le volume de signaux d'événements indésirables analysables au-delà des rapports spontanés traditionnels. Le guide de la FDA de 2025 sur les données probantes du monde réel, qui a assoupli l'exigence de données patients identifiables dans de nombreuses soumissions, a permis l'utilisation de registres nationaux et de bases de données de remboursements pour les analyses de sécurité de routine. Les principaux fournisseurs ont mis en place des pipelines automatisés d'extraction-transformation-chargement, extrayant et normalisant des enregistrements structurés et non structurés provenant de réseaux de dossiers médicaux électroniques en quasi temps réel. Une biopharmaceutique de capitalisation moyenne a mis en évidence les avantages opérationnels de ces sources de données plus riches, signalant une réduction de 60 % du temps de traitement des dossiers après l'intégration des flux de remboursements dans sa plateforme. Cependant, l'exhaustivité des données reste un défi, car les informations provenant des dispositifs portables et des registres incluent souvent des détails de dosage ou de calendrier incohérents. Bien que les initiatives multirégionales autour de l'ISO IDMP visent à améliorer l'uniformité du codage, un alignement complet n'est pas attendu avant 2028.

La Détection de Signaux Basée sur l'IA Améliore la Vitesse et la Précision

Les modèles d'apprentissage automatique ont surpassé les statistiques de disproportionnalité fréquentistes et bayésiennes traditionnelles, atteignant des valeurs AUROC proches de 0,97 dans des études évaluées par des pairs. La mise en œuvre de ces modèles par Sanofi a atteint une sensibilité de 85 % et une spécificité de 75 %, réduisant son délai d'identification des signaux de six mois. Des plateformes comme LifeSphere Advanced Signals ont intégré des ajustements automatisés des facteurs de confusion, entraînant une réduction de 40 à 50 % des charges de travail liées aux faux positifs.[1]Oracle Corporation, "Notes de version de Safety One Argus 2026.1.01," Oracle.com En réponse, les régulateurs ont lancé des projets pilotes internes ; par exemple, le Projet Elsa de la FDA utilise des transformateurs supervisés pour résumer le texte narratif, signalant les doublons potentiels de dossiers tout en maintenant une supervision humaine.[2]U.S. Food and Drug Administration, "Mandat de normes de données ICH E2B(R3)," Federal Register, govinfo.gov Cette avancée améliore considérablement la productivité des évaluateurs, permettant aux médecins de se concentrer sur les évaluations de causalité plutôt que sur les tâches de gestion des données.

Mandats Réglementaires pour une Pharmacovigilance Proactive

Lancé en mars 2026, le Système de Surveillance des Événements Indésirables de la FDA consolide sept ensembles de données hérités en une plateforme unifiée pilotée par l'IA. Ce système publie désormais des informations de sécurité quotidiennement, remplaçant les mises à jour trimestrielles précédentes et réduisant efficacement le délai de prise de conscience de plusieurs semaines.[3]U.S. Food and Drug Administration, "La FDA commence le signalement en temps réel des données sur les événements indésirables," FDA.gov De même, l'Europe a activé le Règlement (UE) 2025/1466, intégrant la surveillance continue d'EudraVigilance dans les flux de travail des entreprises et supprimant les lettres de notification de signaux autonomes. Ces mandats de conformité nécessitent des reconfigurations de bases de données, l'adoption de récits structurés et la requalification du personnel sur la validation XML. Par conséquent, les entreprises génèrent des revenus logiciels à court terme en mettant à niveau ou en remplaçant les systèmes obsolètes. Le passage aux actualisations quotidiennes des données intensifie le besoin pour les entreprises d'automatiser les analyses, car les cycles de révision manuelle ne peuvent pas suivre le rythme de la transparence réglementaire.

Complexité Croissante des Produits de Combinaison

Les thérapies combinées, qui intègrent des médicaments, des produits biologiques et des dispositifs, mettent au défi les équipes de sécurité de gérer des voies de déclaration doubles et une causalité à composants multiples. Les récentes orientations de la FDA ont élargi le périmètre de surveillance en classant de nombreux produits logiciels en tant que dispositifs médicaux sous des obligations de surveillance post-commercialisation. Les profils de latence prolongée des thérapies cellulaires et géniques, souvent négligés par les méthodes traditionnelles, ont incité les entreprises à adopter des systèmes hybrides combinant des rapports spontanés avec une surveillance active des registres. En réponse, les fournisseurs proposent des taxonomies configurables qui relient les identifiants des composants de dispositifs aux termes préférés MedDRA, rationalisant le processus de création de dossiers intégrés.

Analyse de l'Impact des Freins*

| FREIN | % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| La Fragmentation des Normes Mondiales de Données Entrave l'Interopérabilité | -1.4% | Mondial, aigu en Asie-Pacifique et MEA | Moyen terme (2 à 4 ans) |

| Coûts d'Intégration Initiaux Élevés pour les Systèmes Informatiques Hérités | -1.1% | Mondial, prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de Personnel Qualifié en Informatique de Sécurité | -1.6% | Mondial, notamment en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Préoccupations de Cybersécurité Concernant les Données de Sécurité Hébergées dans le Cloud | -1.3% | Mondial, accentué dans l'UE et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Fragmentation des Normes Mondiales de Données Entrave l'Interopérabilité

Les efforts d'alignement sur l'ICH n'ont pas entièrement résolu les divergences régionales dans les champs narratifs, les exigences de délais et les terminologies contrôlées. La mise en œuvre de l'ISO IDMP en Europe est nettement en avance sur la région Asie-Pacifique, obligeant les promoteurs mondiaux à adapter les éléments de données à divers formats régionaux. De plus, ils doivent gérer le contrôle des versions en raison des mises à jour semestrielles de MedDRA. Cette duplication pèse sur les ressources de validation et prolonge les délais de mise à niveau des systèmes. Le défi est encore aggravé lorsque les régulateurs locaux introduisent des éléments spécifiques à chaque pays qui vont au-delà des orientations de l'ICH. Jusqu'à ce que ces lacunes d'adoption soient comblées, les entreprises devront allouer des ressources supplémentaires pour soutenir des flux de travail de double validation.

Coûts d'Investissement en Capital Élevés pour les Systèmes Informatiques Hérités

Les bases de données de sécurité sur site nécessitent des investissements substantiels, notamment de grandes infrastructures de serveurs, des licences perpétuelles et des équipes informatiques dédiées. La mise à niveau de ces systèmes pour prendre en charge la messagerie E2B(R3) entraîne souvent des coûts plus élevés que l'adoption de nouvelles solutions basées sur le cloud. Cependant, les migrations peuvent prendre jusqu'à 18 mois, pendant lesquels les systèmes hérités et les nouveaux systèmes doivent fonctionner simultanément. Une grande entreprise biopharmaceutique a signalé des coûts de maintenance annuels équivalant à 20 % du prix d'achat initial, ce qui a motivé sa décision de passer à une plateforme SaaS basée sur le cloud fin 2024. Les entreprises de taille moyenne externalisent de plus en plus le traitement de la sécurité pour éviter les coûts élevés des mises à niveau, stimulant la croissance des revenus de services à un rythme dépassant la moyenne globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Plateformes Logicielles Ancrent la Part de Marché, les Services s'Accélèrent sur la Dynamique d'Externalisation

En 2025, les plateformes logicielles représentaient 64,15 % des dépenses totales. Cette tendance souligne la préférence des entreprises pour des solutions intégrées, combinant l'ingestion de dossiers, le reporting réglementaire et l'analyse. Illustrant l'évolution du secteur, la version Safety One Argus d'Oracle démontre les avancées des fournisseurs, intégrant des extracteurs d'apprentissage automatique qui capturent de manière autonome 90 % des données de dossiers structurées, éliminant ainsi le besoin de ressaisie manuelle. Bien que les services aient représenté la part de marché restante, ils sont en passe de dépasser les plateformes logicielles, avec un TCAC robuste de 15,95 % prévu. Ce changement est porté par la préférence des promoteurs pour des modèles opérationnels à coûts variables plutôt que le maintien d'équipes internes. De plus, la dynamique de l'externalisation accélère non seulement les mises à niveau, mais permet également aux prestataires de services de déployer de nouveaux modules d'IA auprès de plusieurs clients simultanément, distribuant ainsi efficacement les coûts de validation.

Par Mode de Déploiement : L'Infrastructure Cloud Domine dans un Contexte de Validation Réglementaire et d'Économies SaaS

En 2025, les déploiements cloud ont dominé, représentant 58,15 % du marché des logiciels de surveillance post-commercialisation et soutenu par un TCAC robuste de 16,15 %. Le cadre de la FDA a clarifié les attentes en matière de validation pour les fournisseurs cloud, supprimant efficacement un obstacle de longue date à l'adoption. L'approbation de l'Europe est évidente avec l'environnement de production EudraVigilance hébergé dans le cloud, qui publie régulièrement des données publiques quotidiennes depuis août 2025.

À mesure que la justification des systèmes sur site diminue, leur part de marché est amenée à se réduire. Même les promoteurs traditionnellement prudents adoptent désormais des déploiements en cloud privé virtuel sécurisé, garantissant la conformité avec les lois régionales sur la souveraineté des données via des zones de disponibilité spécifiques à chaque pays. Les fournisseurs abandonnent progressivement les lignes de code sur site, incitant les clients à effectuer la transition ou à risquer la non-conformité une fois que les versions héritées cessent de recevoir les mises à jour cruciales des schémas de messages réglementaires.

Par Utilisateur Final : Les Entreprises Pharmaceutiques Mènent l'Utilisation, les ORC et les Prestataires PV Stimulent la Croissance grâce à des Services Évolutifs

En 2025, les entreprises pharmaceutiques détenaient la part principale du marché des logiciels de surveillance post-commercialisation à 49,15 %. Cette domination découle de leurs responsabilités réglementaires non délégables. Pourtant, un changement notable s'opère : les tâches opérationnelles sont de plus en plus externalisées vers des prestataires de services spécialisés. Cette tendance est soulignée par les annonces des grandes entreprises pharmaceutiques, avec des engagements de réaffecter 30 à 50 % de leur main-d'œuvre vers des partenaires externes d'ici 2027. Les organisations de recherche sous contrat et les prestataires dédiés de pharmacovigilance devraient se développer à un TCAC de 15,75 %, capitalisant sur les économies d'échelle, notamment lors de la validation de nouveaux modules d'IA ou de l'intégration d'éléments de données ISO IDMP mis à jour. Bien que les entreprises de biotechnologie représentent actuellement un segment plus petit, elles connaissent la croissance absolue la plus rapide. Cette progression est attribuée à leur concentration sur des produits biologiques complexes et des thérapies géniques, nécessitant une surveillance de sécurité continue et intensive en données.

Analyse Géographique

En 2025, l'Amérique du Nord a capturé 42,65 % du marché des logiciels de surveillance post-commercialisation. La région bénéficie d'un avantage de premier entrant grâce aux premières approbations de la FDA des cadres de validation de l'IA et du cloud. De plus, sa proximité avec les principaux fournisseurs de logiciels d'entreprise aux États-Unis renforce sa position sur le marché. Les contrats de logiciels de sécurité nationaux dépassent souvent des valeurs annuelles de 10 millions USD, notamment lorsqu'ils sont associés à des services gérés pluriannuels, reflétant la demande substantielle en Amérique du Nord.

L'Europe suit de près, soutenue par une base installée significative ancrée dans l'écosystème EudraVigilance de l'EMA. Les exigences strictes du Règlement Général sur la Protection des Données augmentent la complexité de la conformité, stimulant la demande de pistes d'audit détaillées et de résidence des données localisée. De nombreux promoteurs multinationaux maintiennent des bases de données doubles — l'une conçue pour les réglementations de la FDA et l'autre adaptée aux normes de l'EMA. Cette double approche entraîne des mises à niveau fréquentes des systèmes à mesure que les deux agences alignent leurs calendriers de publication quotidienne des données.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 16,45 %. Des pays comme le Japon, la Chine et l'Inde s'alignent sur les normes ICH. La Chine met à niveau son Système National de Surveillance des Réactions Indésirables aux Médicaments pour attirer les essais internationaux, incitant les promoteurs locaux à adopter des systèmes de sécurité conformes à l'ICH avec des capacités de reporting bilingues. Le lancement par l'Inde d'une plateforme de pharmacovigilance pilotée par l'IA en 2024 démontre son engagement envers la surveillance numérique, bien que son succès dépende de l'adoption des systèmes de dossiers médicaux électroniques par les hôpitaux. Les marchés plus petits d'Asie du Sud-Est s'appuient généralement sur des centres d'externalisation centralisés à Singapour, où les prestataires de services gèrent les obligations de sécurité dans les pays de l'ASEAN.

Paysage Concurrentiel

Quatre fournisseurs, Oracle, Veeva, IQVIA et ArisGlobal, dominent les déploiements en entreprise, créant un paysage de vendeurs modérément consolidé. Entre 2024 et 2026, chacun a introduit des modules d'IA générative, réduisant leur cycle de renouvellement de produits à 9 à 12 mois. En mars 2026, la mise à niveau d'Oracle a introduit une extraction avancée d'entités capable de traiter des courriels non structurés et des PDF numérisés avec une précision de 90 %, réduisant considérablement les tâches d'ingestion manuelle. Pendant ce temps, NavaX d'ArisGlobal a réalisé une amélioration documentée de l'efficacité de 17 % en trois semaines chez un adopteur précoce.

La collaboration d'IQVIA avec Sanofi sur le Projet ARTEMIS met en évidence la valeur stratégique des actifs de données intégrés. ARTEMIS combine les données de prescription commerciale d'IQVIA avec des algorithmes d'IA, améliorant la spécificité dans la détection des signaux. Veeva exploite son cloud complet de gestion clinique et de la qualité pour offrir une automatisation des processus inter-modules, se positionnant comme une solution privilégiée pour les entreprises cherchant à harmoniser les données de sécurité des essais cliniques et post-commercialisation.

Leaders du Secteur des Logiciels de Surveillance Post-commercialisation

Ennov

Capgemini

IQVIA

ArisGlobal

Oracle

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Oracle a publié Safety One Argus 2026.1.01, ajoutant une extraction avancée par apprentissage automatique pour les formulaires CIOMS et un visualiseur d'extraction mis à jour qui améliore l'ergonomie des évaluateurs.

- Mars 2026 : La FDA a lancé le Système de Surveillance des Événements Indésirables, consolidant sept ensembles de données hérités en une plateforme unifiée qui traite 6 millions de rapports chaque année.

- Décembre 2025 : ArisGlobal a annoncé la mise en production en entreprise de LifeSphere NavaX, traitant près de 1 million de dossiers avec une amélioration de l'efficacité d'ingestion de 17 %.

- Décembre 2025 : Le Groupe de Travail XIV du CIOMS a publié le premier cadre de gouvernance international pour l'intelligence artificielle en pharmacovigilance.

Périmètre du Rapport Mondial sur le Marché des Logiciels de Surveillance Post-commercialisation

Selon le périmètre du rapport, le logiciel de surveillance post-commercialisation (SPC) est une plateforme numérique spécialisée conçue pour collecter, analyser et signaler systématiquement les données de sécurité, de qualité et de performance des médicaments pharmaceutiques et des dispositifs médicaux après leur approbation et leur mise sur le marché général.

Le marché des logiciels de surveillance post-commercialisation est segmenté par composant, mode de déploiement, utilisateur final et géographie. Par composant, le marché comprend les plateformes logicielles et les services. Par mode de déploiement, le marché est segmenté en solutions sur site et basées sur le cloud. Par utilisateur final, le marché est catégorisé en entreprises pharmaceutiques, sociétés de biotechnologie, fabricants de dispositifs médicaux, ORC et prestataires de services PV, et agences réglementaires. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Plateforme Logicielle |

| Services |

| Sur Site |

| Basé sur le Cloud |

| Entreprises Pharmaceutiques |

| Sociétés de Biotechnologie |

| Fabricants de Dispositifs Médicaux |

| ORC et Prestataires de Services PV |

| Agences Réglementaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Plateforme Logicielle | |

| Services | ||

| Par Mode de Déploiement | Sur Site | |

| Basé sur le Cloud | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques | |

| Sociétés de Biotechnologie | ||

| Fabricants de Dispositifs Médicaux | ||

| ORC et Prestataires de Services PV | ||

| Agences Réglementaires | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille prévisionnelle du marché des logiciels de surveillance post-commercialisation d'ici 2031 ?

La taille du marché des logiciels de surveillance post-commercialisation devrait atteindre 3,20 milliards USD d'ici 2031, avec un TCAC de 15,50 % de 2026 à 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les services, qui comprennent le traitement externalisé des dossiers et la surveillance de la littérature, devraient croître à un TCAC de 15,95 % jusqu'en 2031.

Pourquoi les déploiements cloud gagnent-ils des parts ?

Les plateformes cloud respectent les règles de validation mises à jour de la FDA et de l'EMA, convertissent les dépenses d'investissement en dépenses opérationnelles et permettent des déploiements rapides de fonctionnalités d'IA, stimulant un TCAC de 16,15 % pour les déploiements cloud.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique progresse à un TCAC de 16,45 % alors que le Japon, la Chine et l'Inde s'alignent sur les normes ICH et augmentent les volumes d'essais cliniques.

Qui sont les principaux fournisseurs dans ce domaine ?

Oracle, Veeva, IQVIA et ArisGlobal représentent collectivement la majorité des déploiements en entreprise et continuent d'investir massivement dans des modules d'IA générative.

Comment les régulateurs influencent-ils l'adoption des technologies ?

Des mandats tels que la publication quotidienne du FAERS par la FDA et le Règlement (UE) 2025/1466 de l'EMA obligent les entreprises à mettre à niveau leurs bases de données pour un reporting structuré et quasi en temps réel, accélérant l'adoption des logiciels et des services.

Dernière mise à jour de la page le: