Taille et part du marché des caméras de surveillance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

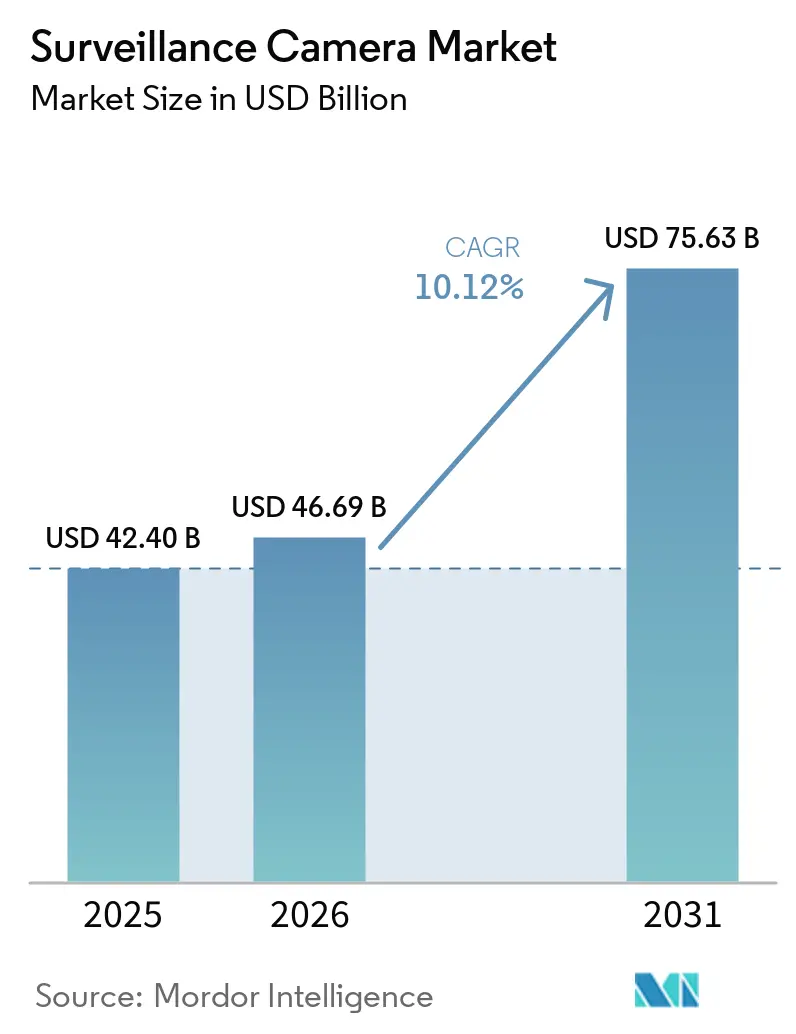

| Taille du Marché (2026) | 46.69 Milliards de dollars |

| Taille du Marché (2031) | 75.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.12% CAGR |

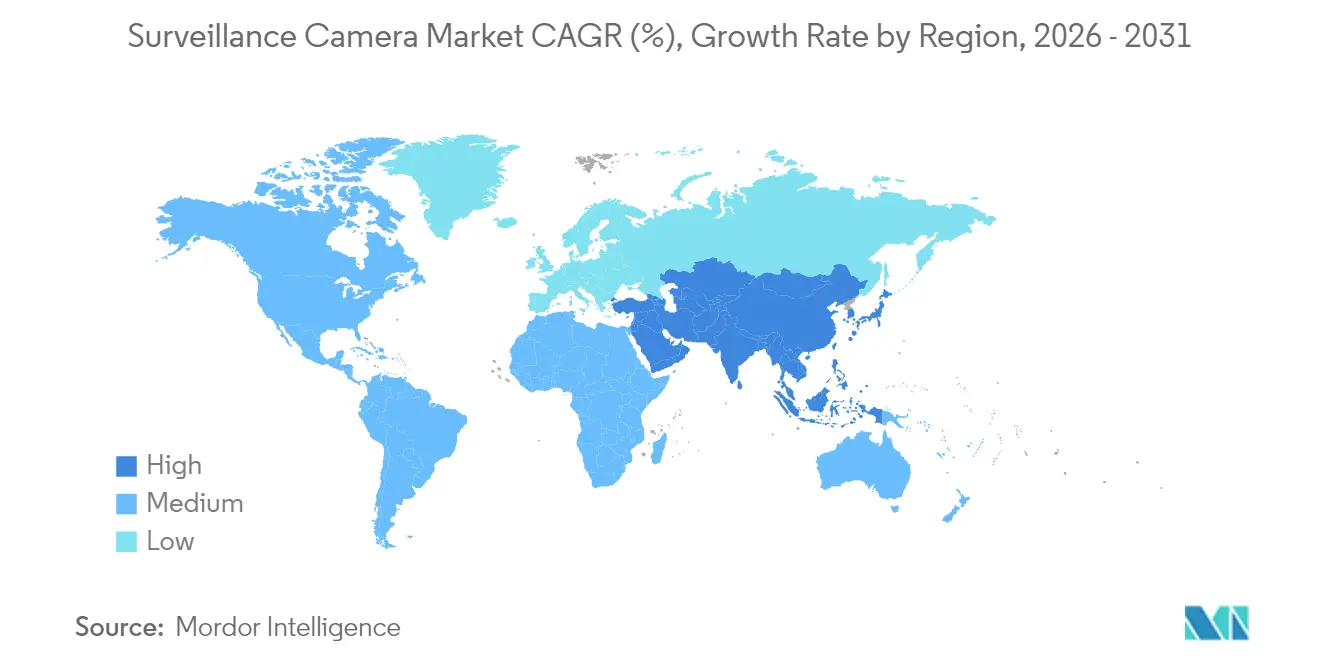

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

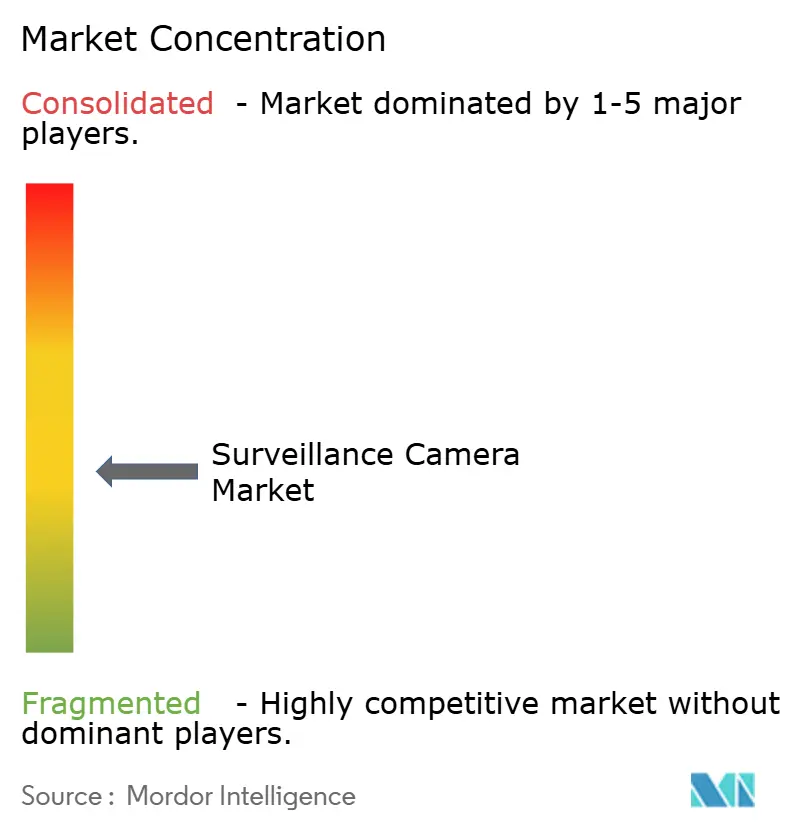

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras de surveillance par Mordor Intelligence

La taille du marché des caméras de surveillance en 2026 est estimée à 46,69 milliards USD, en hausse par rapport à la valeur de 2025 de 42,40 milliards USD, avec des projections pour 2031 indiquant 75,63 milliards USD, soit une croissance à un TCAC de 10,12 % sur la période 2026-2031. La croissance est portée par l'analytique en périphérie activée par l'IA, qui convertit les flux vidéo en renseignements opérationnels en temps réel, et par l'expansion de la couverture 5G qui supprime les contraintes de bande passante pour la diffusion Ultra-HD. La demande se déplace des ventes de matériel vers des plateformes intégrées regroupant caméras, stockage cloud et analytique, ce qui remodèle les modèles commerciaux des fournisseurs. Les programmes de villes sûres en Asie, les mises à niveau de prévention des pertes dans le commerce de détail en Amérique du Nord et les déploiements respectueux de la vie privée en Europe créent des schémas de demande régionaux distincts. La stratégie concurrentielle diverge : les fabricants chinois optimisés en termes de coûts dominent les ventes en volume, tandis que les fournisseurs occidentaux se concentrent sur la cybersécurité et l'analytique spécialisée pour remporter des projets à haute valeur ajoutée.

Principaux enseignements du rapport

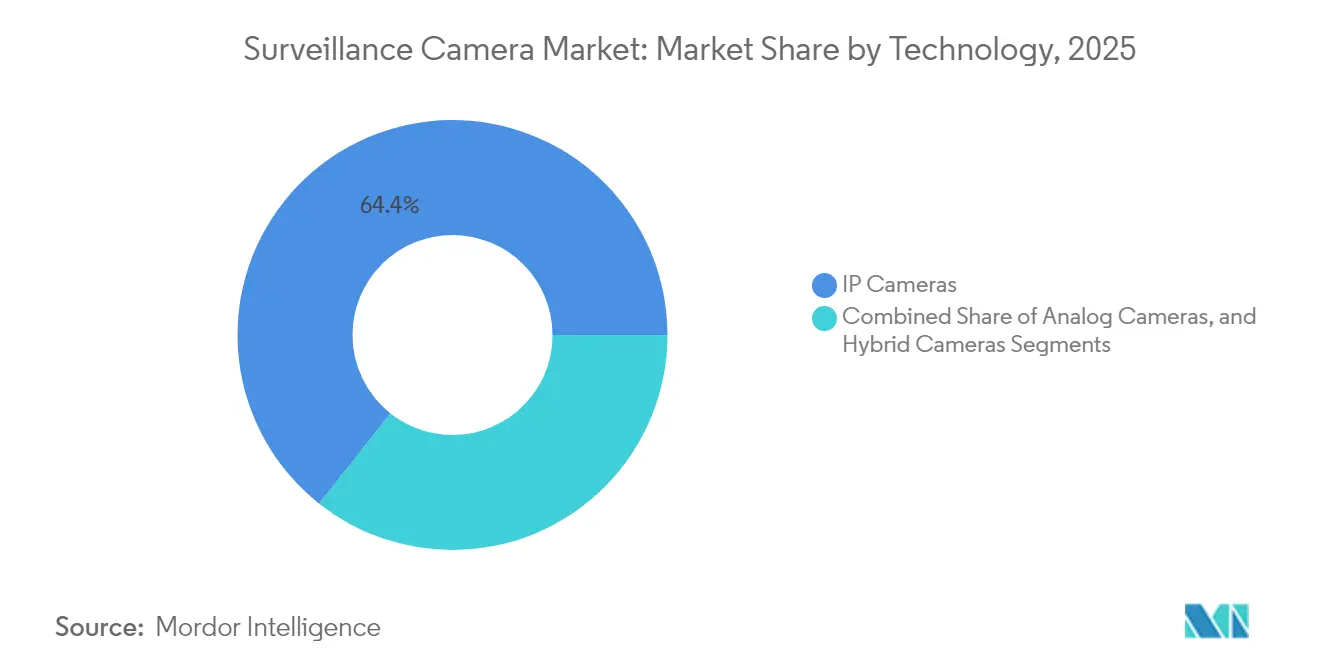

- Par technologie, les caméras IP ont représenté 64,35 % du chiffre d'affaires du marché des caméras de surveillance en 2025 ; les modèles hybrides enregistrent la croissance la plus rapide avec un TCAC de 11,84 % jusqu'en 2031.

- Par facteur de forme, les caméras dôme ont dominé avec 31,45 % du chiffre d'affaires 2025, tandis que les unités PTZ connaissent la croissance la plus rapide avec un TCAC de 12,88 % jusqu'en 2031.

- Par résolution, les systèmes Full-HD ont représenté 31,60 % du chiffre d'affaires 2025 ; les plateformes Ultra-HD/4K devraient progresser à un TCAC de 15,02 % jusqu'en 2031.

- Par connectivité, les solutions filaires ont contribué à hauteur de 69,20 % du chiffre d'affaires 2025 ; les connexions cellulaires enregistrent un TCAC de 13,06 % entre 2026 et 2031.

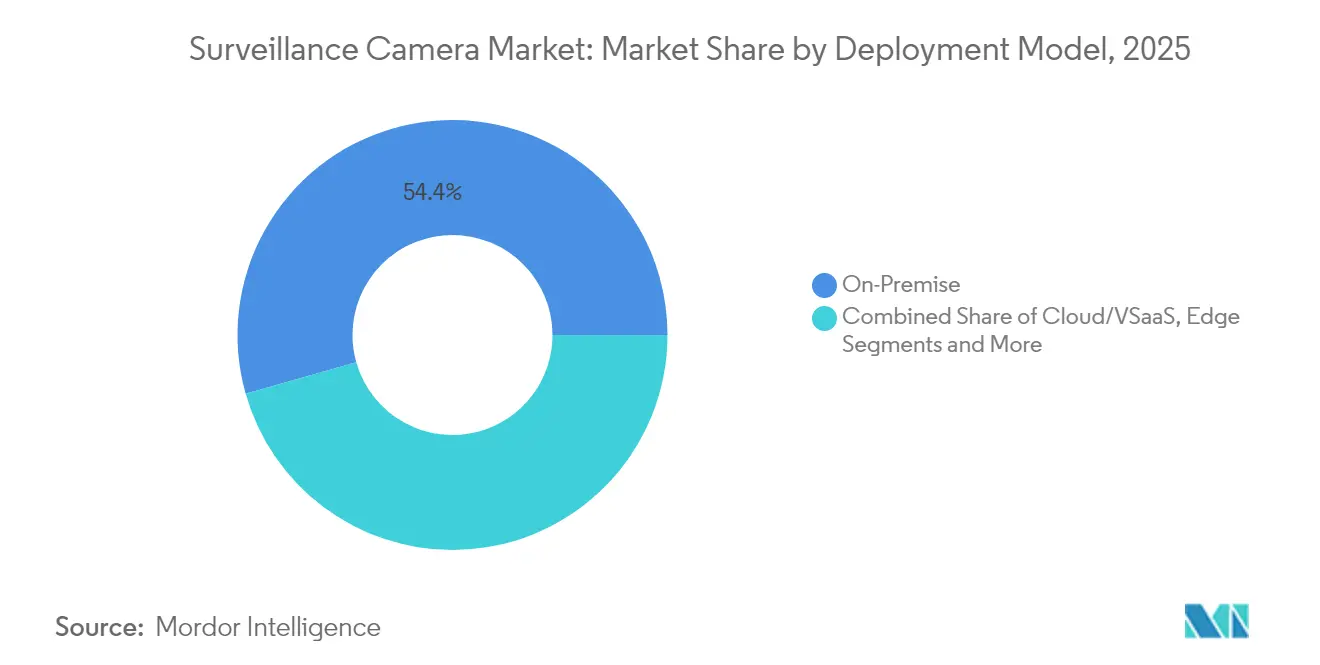

- Par modèle de déploiement, les architectures sur site ont représenté 54,40 % du chiffre d'affaires du marché des caméras de surveillance en 2025 ; le cloud/VSaaS se développe à un TCAC de 14,18 % jusqu'en 2031.

- Par utilisateur final, le secteur commercial/commerce de détail a sécurisé une part de 22,55 % du chiffre d'affaires du marché des caméras de surveillance en 2025 ; le segment résidentiel progresse à un TCAC de 12,98 % jusqu'en 2031.

- Hikvision et Dahua ont ensemble capturé 39,20 % de la part du marché des caméras de surveillance en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des caméras de surveillance

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Les réseaux 5G en périphérie permettant une surveillance UHD en temps réel dans les usines intelligentes | +2.1% | Amérique du Nord, Europe, Asie de l'Est | Moyen terme (2 à 4 ans) |

| Mandats d'analytique de foule basée sur l'IA dans les grands hubs de transport asiatiques | +1.8% | Asie, Moyen-Orient | Court terme (≤ 2 ans) |

| Passage au VSaaS natif cloud parmi les détaillants multi-sites nord-américains | +1.7% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Déploiement rapide de programmes de villes sûres dans les économies pétrolières du Moyen-Orient | +1.5% | Moyen-Orient, Afrique du Nord | Moyen terme (2 à 4 ans) |

| Incitations des assureurs pour les caméras connectées à domicile dans les zones urbaines à risque élevé en Europe | +1.3% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Exigences de conformité renforcées pour les infrastructures critiques dans le cadre des directives TSA américaines | +1.1% | Amérique du Nord, avec répercussions sur les nations alliées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les réseaux 5G en périphérie débloquent la surveillance UHD

Les sites industriels adoptant la 5G atteignent une latence inférieure à 10 ms, permettant aux caméras 4K de diffuser sans interruption tandis que l'IA embarquée signale les anomalies telles que les défauts d'équipement ou les manquements à la sécurité. Les fabricants font état d'une réduction de 37 % des incidents de sécurité et d'une augmentation de 42 % de l'efficacité du contrôle qualité grâce au remplacement de l'inspection manuelle par l'inférence en périphérie.[1]Intel, "Résultats de l'IA sur le marché de la sécurité et au-delà," cdrdv2-public.intel.com

L'analytique de foule par IA dans les grands hubs asiatiques

Les autorités de transport à Singapour et en Corée du Sud déploient des systèmes d'analytique qui distinguent les mouvements ordinaires des menaces sécuritaires, réduisant les fausses alarmes de 76 % et portant la précision de détection à 94 %. Les informations sur les flux de passagers améliorent les décisions en matière de personnel, augmentant le débit aux heures de pointe de 23 %.

Les programmes de villes sûres s'accélèrent dans les capitales du CCG

L'Arabie saoudite a augmenté ses dépenses en matière de surveillance pour les villes intelligentes de 34 % en 2024, en intégrant des centres de commandement multi-agences qui coordonnent la circulation, les interventions d'urgence et les services publics. Les fournisseurs proposant du matériel adapté aux environnements désertiques et des modules IA bénéficient d'un avantage de premier entrant.

Adoption du VSaaS natif cloud dans le commerce de détail nord-américain

Les chaînes multi-sites font état d'un coût total de possession sur cinq ans inférieur de 43 % par rapport aux enregistreurs vidéo numériques sur site après migration vers des plateformes vidéo cloud. Les tableaux de bord centraux fusionnent les flux de prévention des pertes avec l'analytique merchandising, transformant les données vidéo en informations génératrices de revenus.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénuries croissantes de GPU faisant augmenter les coûts des nomenclatures des caméras IA | -1.2% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Lois sur la localisation des données entravant le stockage vidéo transfrontalier dans le CCG et l'ASEAN | -0.9% | Moyen-Orient, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Mises à jour des systèmes d'exploitation axées sur la confidentialité limitant la reconnaissance faciale sur appareil dans l'UE | -0.8% | Europe, avec répercussions potentielles sur d'autres régions soucieuses de la vie privée | Moyen terme (2 à 4 ans) |

| Contraintes énergétiques sur les sites miniers hors réseau limitant l'adoption de l'UHD | -0.6% | Afrique, Amérique du Sud, régions éloignées d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de GPU font augmenter les coûts des caméras IA

Les caméras IA en périphérie font face à des hausses de coûts des composants de 18 à 25 % alors que les délais de livraison des accélérateurs de vision s'étendent à 26 semaines. Les petits fournisseurs sans allocation préférentielle risquent des retards susceptibles de faire basculer la part de canal vers des concurrents plus importants.

La localisation des données complique les déploiements cloud

Les réglementations de l'ASEAN et du CCG imposant le stockage vidéo dans le pays font augmenter les dépenses de conformité jusqu'à 60 % pour les multinationales et obligent les fournisseurs à concevoir des architectures hybrides qui conservent les données biométriques sur site tout en transférant les séquences moins sensibles vers le cloud.[2]Shota Watanabe et al., "État actuel de la gouvernance des données de l'ASEAN," eria.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le leadership des caméras IP accélère le déclin des caméras analogiques

Les caméras IP ont représenté une part de chiffre d'affaires de 64,35 % en 2025, et leur base installée s'étend grâce à la simplicité du PoE et aux fonctionnalités définies par logiciel. Les modèles hybrides, qui relient l'infrastructure coaxiale à l'analytique IP, progressent à un TCAC de 11,84 % alors que les utilisateurs sensibles aux coûts abandonnent progressivement les équipements analogiques hérités. La valeur migre de l'objectif vers l'algorithme ; par conséquent, les nouveaux entrants axés sur le logiciel captent des marges en intégrant l'IA dans des systèmes de gestion vidéo qui reposaient auparavant sur la surveillance humaine.

Les acteurs établis du marché proposent désormais des plateformes riches en API qui intègrent des capteurs d'intrusion, le contrôle d'accès et des tableaux de bord métier. Ce pivot orienté services positionne les fournisseurs pour monétiser des abonnements d'analytique récurrents plutôt que des ventes ponctuelles de caméras, une tendance qui remodèle la comptabilisation des revenus sur l'ensemble du marché des caméras de surveillance.

Par facteur de forme : la polyvalence des PTZ stimule la croissance haut de gamme

Les unités dôme ont conservé 31,45 % des ventes 2025 grâce à leur résistance au vandalisme et à leur attrait esthétique dans les allées de commerce de détail et les halls de bureaux. Les modèles PTZ, avec un TCAC de 12,88 %, permettent aux opérateurs de suivre des suspects sur de larges zones, faisant d'un seul appareil l'équivalent fonctionnel de plusieurs caméras fixes et soutenant des prix de vente moyens plus élevés. Les conceptions bullet restent privilégiées pour la défense périmétrique où la dissuasion directionnelle est primordiale, tandis que les innovations en matière de tourelles et de capteurs multiples répondent aux exigences de niche pour une couverture à 360° sans distorsion fisheye.

Les fabricants intègrent des algorithmes de suivi automatique qui repositionnent les objectifs PTZ en temps réel, garantissant que la taille du marché des caméras de surveillance pour les solutions PTZ capte une part croissante par rapport aux appareils statiques dans les hubs logistiques et les terminaux de transport. Parallèlement, des options thermographiques sont spécifiées pour les environnements enfumés ou sans lumière afin de protéger les actifs énergétiques critiques.

Par résolution : l'adoption du 4K redéfinit la capture des détails

Les systèmes Full-HD ont représenté 31,60 % du chiffre d'affaires 2025, équilibrant fidélité et stockage gérable. Les unités Ultra-HD/4K, progressant à un TCAC de 15,02 %, satisfont aux exigences médico-légales strictes pour la reconnaissance des plaques d'immatriculation et l'identification faciale. Les avancées en matière de compression et la baisse des coûts des capteurs réduisent les besoins en bande passante, permettant des déploiements 4K même sur les réseaux existants. La HD (720p-1080p) reste répandue dans les applications à budget limité, bien que sa trajectoire de marché se réduise progressivement à mesure que les modèles IA exigent une densité de pixels plus élevée pour maintenir la précision.

Les fournisseurs vantent désormais la super-résolution IA qui reconstruit les détails perdus lors de la compression, étendant efficacement l'utilisabilité des capteurs de milieu de gamme. En associant la capture haute résolution à l'analytique en périphérie, les fournisseurs convertissent les flux vidéo en métadonnées, réduisant la charge de stockage et renforçant la demande de caméras haut de gamme sur le marché des caméras de surveillance.

Par connectivité : l'expansion cellulaire libère la surveillance

Les liaisons filaires — principalement Ethernet avec PoE — ont fourni 69,20 % du chiffre d'affaires 2025 grâce à leur fiabilité et leur capacité à alimenter les appareils sans prises locales. Les connexions cellulaires, progressant à un TCAC de 13,06 %, permettent le déploiement sur des sites temporaires, des pipelines éloignés et des zones sinistrées. Le débit gigabit de la 5G rend la diffusion UHD en temps réel réalisable, démocratisant l'analytique avancée dans des contextes mobiles tels que les véhicules de commandement des forces de l'ordre.

Les architectures hybrides qui combinent filaire, Wi-Fi et sauvegarde LTE garantissent la résilience contre les défaillances de chemin unique, une priorité pour les opérateurs d'infrastructures critiques. Le stockage en périphérie qui enregistre localement en cas de perte de couverture renforce davantage les arguments commerciaux pour les déploiements sans fil, étendant le marché des caméras de surveillance à des emplacements précédemment jugés inaccessibles.

Par modèle de déploiement : la migration vers le cloud remodèle l'infrastructure

Les déploiements sur site ont contrôlé 54,40 % du chiffre d'affaires 2025, soutenus par les obligations de conformité dans la finance et les infrastructures critiques. Le cloud/VSaaS, croissant de 14,18 % par an, érode la dépendance au matériel en transférant l'enregistrement vidéo et l'analytique vers des centres de données gérés. Les entreprises citent la réduction de la maintenance, la mise à l'échelle élastique et l'application des politiques à l'échelle mondiale comme avantages décisifs.

La taille du marché des caméras de surveillance pour les déploiements hybrides est en hausse alors que les entreprises protègent les séquences sensibles localement tout en exploitant l'IA cloud pour l'analytique d'occupation et la détection d'anomalies. Les SSD intégrés aux caméras et les micro-centres de données en périphérie orchestrent des téléchargements tenant compte de la bande passante, réduisant les coûts de connectivité et accélérant la latence d'inférence IA.

Par secteur d'utilisation final : le segment résidentiel perturbe la domination commerciale

Les établissements commerciaux et de commerce de détail ont généré 22,55 % du chiffre d'affaires 2025 grâce à la réduction des pertes et à l'analytique des acheteurs. La catégorie maison intelligente résidentielle croît de 12,98 % par an alors que les assureurs en Europe offrent des réductions de primes aux propriétaires qui installent des caméras connectées. Les appareils de milieu de gamme avec installation en libre-service et accès mobile séduisent les nouveaux acheteurs et élargissent le marché adressable des caméras de surveillance.

Les gouvernements et la défense restent de gros dépensiers en systèmes haut de gamme, notamment pour la protection périmétrique et le contrôle des frontières. Les secteurs de la santé, du transport et de la fabrication déploient des modules IA qui analysent les flux de travail pour détecter les manquements à la sécurité et optimiser le débit, intégrant les caméras dans des cadres plus larges d'Industrie 4.0.

Analyse géographique

L'Asie a représenté 40,60 % du chiffre d'affaires mondial en 2025 et continue de se développer à un TCAC de 10,78 % alors que les investissements de la Chine dans la sécurité publique et les appels d'offres de villes intelligentes de l'Inde accélèrent les cycles d'approvisionnement. Le métro de Singapour a été mis à niveau avec l'analytique de foule IA, réduisant les fausses alertes de 76 % tout en portant la précision de reconnaissance des menaces à 94 %. Les fabricants régionaux capitalisent sur l'échelle domestique pour itérer rapidement, comblant les écarts technologiques avec les concurrents occidentaux.

L'Amérique du Nord détient la deuxième plus grande part, soutenue par l'adoption du VSaaS dans le commerce de détail et les initiatives fédérales de protection des infrastructures critiques. Quarante-quatre pour cent des utilisateurs exploitent désormais au moins un site connecté au cloud, un chiffre qui augmente à mesure que les chaînes multi-sites consolident leurs opérations de sécurité. Les mandats de confidentialité au Canada stimulent la demande d'outils d'anonymisation, influençant les feuilles de route produits orientées vers l'analytique conforme.

Le marché européen est façonné par le RGPD et l'émergent Acte sur l'IA, poussant les fournisseurs à intégrer des fonctions de préservation de la vie privée telles que la rédaction sur appareil. Le Royaume-Uni modernise un vaste réseau hérité avec l'IA en périphérie, tandis que l'Allemagne met l'accent sur l'intégration industrielle où les caméras alimentent les systèmes de contrôle qualité. Les municipalités nordiques déploient des caméras non seulement pour la sécurité, mais aussi pour gérer la congestion et les indicateurs environnementaux, élargissant la portée des applications.

Paysage concurrentiel

L'offre mondiale est bifurquée : Hikvision et Dahua détiennent collectivement 40 % de part, s'appuyant sur des usines intégrées verticalement et une échelle de composants pour dominer les commandes en volume. Axis Communications, Bosch et Hanwha poursuivent des niches à valeur ajoutée, en regroupant le renforcement de la cybersécurité et l'analytique en périphérie pour remporter des projets haut de gamme. La structure en haltère laisse une longue traîne de spécialistes axés sur l'imagerie thermique, les solutions portables ou les superpositions logicielles IA.

L'examen géopolitique des fournisseurs chinois sur les marchés occidentaux stimule la diversification vers des fournisseurs régionaux et des challengers axés sur le cloud. L'alliance commerciale de Bosch pour commercialiser la surveillance Sony en dehors du Japon illustre une expansion légère en actifs qui évite les obstacles à l'intégration et accélère la mise sur le marché. Les acteurs natifs du cloud tels que Eagle Eye Networks monétisent l'analytique par abonnement sur du matériel de base, signalant un déplacement du pouvoir de négociation des producteurs de matériel vers les orchestrateurs de plateformes.

Les fusions-acquisitions et les partenariats stratégiques s'intensifient alors que les fabricants de caméras traditionnels recherchent une expertise en IA, tandis que les acteurs établis des technologies de l'information entrent dans les domaines de la sécurité physique. Les certifications de cybersécurité telles que ETSI EN 303 645 deviennent des facteurs de différenciation concurrentielle, car les utilisateurs finaux élèvent leurs modèles de menaces pour englober le micrologiciel des caméras et la provenance de la chaîne d'approvisionnement. Dans ce contexte de manœuvres stratégiques, les fournisseurs qui orchestrent un écosystème de caméras, d'analytique et d'orchestration cloud sont les mieux positionnés pour débloquer la valeur client à vie sur le marché des caméras de surveillance.

Leaders du secteur des caméras de surveillance

Hangzhou Hikvision Digital Technology Co., Ltd.

Zhejiang Dahua Technology Co., Ltd.

Bosch Security Systems GmbH

Honeywell International Inc.

Panasonic Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Hikvision a lancé HikCentral Lite, un système de gestion vidéo activé par l'IA pour les PME, positionnant l'entreprise pour exploiter la demande des petites entreprises mal desservies.

- Avril 2025 : Axis Communications a publié « L'état de l'IA dans la vidéosurveillance », renforçant ses références de leadership éclairé et guidant les feuilles de route IA des entreprises.

- Mars 2025 : Hikvision a obtenu les certifications ETSI EN 303 645 et EN 18031, améliorant sa posture cybernétique et atténuant les obstacles à l'approvisionnement dans les projets sensibles.

- Février 2025 : Dahua s'est associé à EdgeVision pour intégrer la modélisation des menaces par IA générative, améliorant la détection des anomalies et ciblant des contrats à plus forte marge axés sur l'analytique.

Portée du rapport mondial sur le marché des caméras de surveillance

Les caméras de vidéosurveillance, comprenant les unités de surveillance/affichage et les enregistreurs, existent en formats analogiques ou numériques. Elles sont installées aussi bien dans les espaces intérieurs qu'extérieurs des bâtiments, fonctionnant en continu. Elles peuvent être configurées pour enregistrer soit en réponse à un mouvement, soit à des intervalles programmés. Les entreprises utilisent principalement ces caméras pour la criminalistique, l'analyse post-incident, la surveillance à distance et la conscience situationnelle. Le marché est défini par les revenus générés par les ventes de différents types de produits et services à divers utilisateurs finaux dans les régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique et le reste du monde.

Le marché des caméras de surveillance est segmenté par type (caméras analogiques, caméras IP), secteur d'utilisation final (commerce de détail, aéroports, éducation, banque, santé, transport et logistique) et géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Caméras analogiques |

| Caméras IP |

| Caméras hybrides |

| Caméras dôme |

| Caméras bullet |

| Caméras PTZ |

| Caméras box |

| Caméras tourelle |

| Caméras fisheye |

| Caméras thermiques |

| Non-HD (≤720p) |

| HD (720p-1080p) |

| Full HD (1080p-2K) |

| Ultra HD / 4K (≥4K) |

| Filaire |

| Alimentation par Ethernet (PoE) |

| Sans fil (Wi-Fi/Zigbee) |

| Cellulaire (4G/5G NB-IoT) |

| Sur site |

| Cloud / VSaaS |

| Périphérie / Stockage sur appareil |

| Hybride |

| Banque et institutions financières (BFSI) |

| Transport et infrastructure |

| Gouvernement et défense |

| Établissements de santé |

| Industrie et fabrication |

| Commerce de détail et hôtellerie |

| Bureaux d'entreprise et commerciaux |

| Résidentiel / Maison intelligente |

| Logistique et entreposage |

| Établissements d'enseignement |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| APAC | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Indonésie | |

| Australie | |

| Nouvelle-Zélande | |

| ASEAN-5 | |

| Reste de l'APAC | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par technologie | Caméras analogiques | |

| Caméras IP | ||

| Caméras hybrides | ||

| Par facteur de forme | Caméras dôme | |

| Caméras bullet | ||

| Caméras PTZ | ||

| Caméras box | ||

| Caméras tourelle | ||

| Caméras fisheye | ||

| Caméras thermiques | ||

| Par résolution | Non-HD (≤720p) | |

| HD (720p-1080p) | ||

| Full HD (1080p-2K) | ||

| Ultra HD / 4K (≥4K) | ||

| Par connectivité | Filaire | |

| Alimentation par Ethernet (PoE) | ||

| Sans fil (Wi-Fi/Zigbee) | ||

| Cellulaire (4G/5G NB-IoT) | ||

| Par modèle de déploiement | Sur site | |

| Cloud / VSaaS | ||

| Périphérie / Stockage sur appareil | ||

| Hybride | ||

| Par secteur d'utilisation final | Banque et institutions financières (BFSI) | |

| Transport et infrastructure | ||

| Gouvernement et défense | ||

| Établissements de santé | ||

| Industrie et fabrication | ||

| Commerce de détail et hôtellerie | ||

| Bureaux d'entreprise et commerciaux | ||

| Résidentiel / Maison intelligente | ||

| Logistique et entreposage | ||

| Établissements d'enseignement | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| APAC | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Indonésie | ||

| Australie | ||

| Nouvelle-Zélande | ||

| ASEAN-5 | ||

| Reste de l'APAC | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Oman | ||

| Bahreïn | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des caméras de surveillance et à quelle vitesse croît-il ?

Le marché s'établit à 46,69 milliards USD en 2026 et devrait se développer pour atteindre 75,63 milliards USD d'ici 2031, reflétant un TCAC de 10,12 %.

Quel segment technologique apportera le plus de valeur au cours des cinq prochaines années ?

Les caméras IP restent le plus grand générateur de revenus, tandis que les modèles hybrides IP-analogiques affichent la croissance la plus rapide alors que les entreprises remplacent progressivement les infrastructures héritées.

À quelle vitesse la vidéosurveillance en tant que service (VSaaS) basée sur le cloud se développe-t-elle ?

Les déploiements cloud/VSaaS progressent à un TCAC de 14,18 % sur la période 2026-2031, portés par des coûts de possession réduits et une gestion centralisée pour les opérations multi-sites.

Quel rôle joue la 5G dans les futurs déploiements de surveillance ?

La 5G permet la diffusion 4K en temps réel avec une latence inférieure à 10 ms, permettant aux applications industrielles et mobiles d'exécuter l'analytique en périphérie sans serveurs locaux.

Quelle région géographique offre les meilleures perspectives de demande ?

L'Asie représente 40,60 % du chiffre d'affaires mondial et continue de surpasser les autres régions avec un TCAC de 10,78 %, propulsée par les initiatives de villes sûres et les dépenses en infrastructures intelligentes.

Quelle est la concentration du pouvoir des fournisseurs sur ce marché ?

Les cinq premiers fournisseurs détiennent environ 70 % des ventes mondiales, indiquant une concentration modérée qui laisse encore de la place aux spécialistes agiles en analytique avancée et en plateformes cloud.

Dernière mise à jour de la page le: