Taille et Part du Marché de l'IA dans la Surveillance Post-Commercialisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.76 Milliards de dollars |

| Taille du Marché (2031) | 1.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA dans la Surveillance Post-Commercialisation par Mordor Intelligence

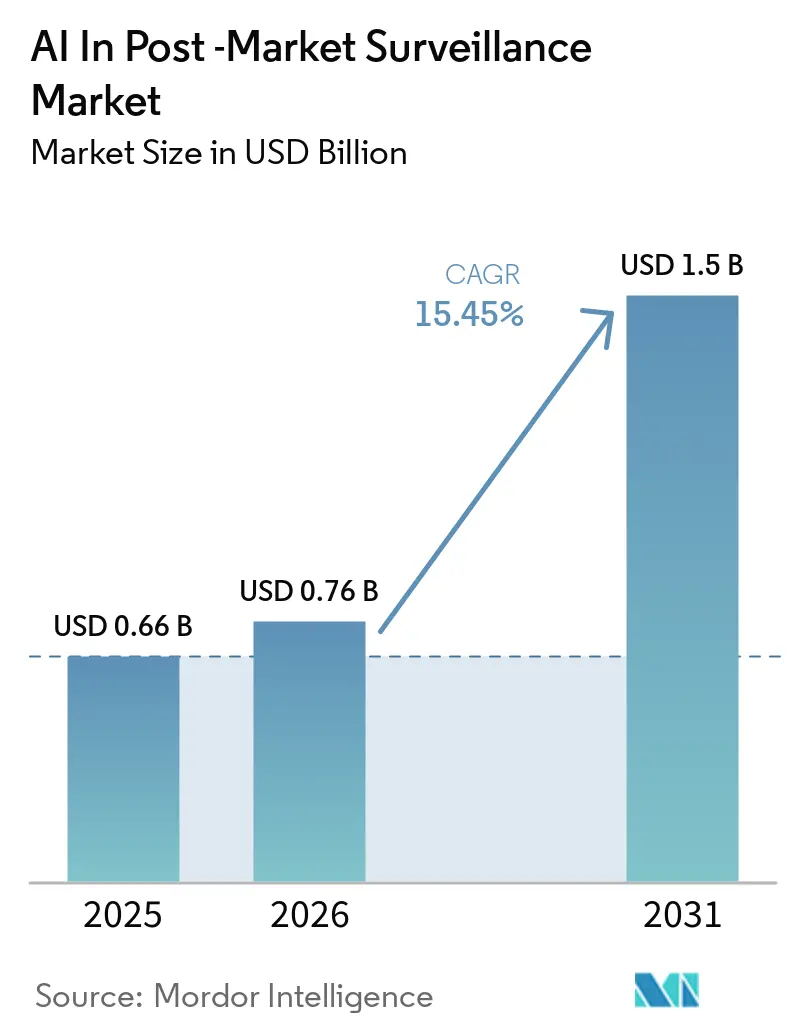

La taille du Marché de l'IA dans la Surveillance Post-Commercialisation était évaluée à 0,66 milliard USD en 2025 et devrait croître de 0,76 milliard USD en 2026 pour atteindre 1,5 milliard USD d'ici 2031, à un CAGR de 15,45 % durant la période de prévision (2026-2031).

L'accélération des mandats numériques des régulateurs, l'acceptation plus large des données probantes du monde réel et la transition mondiale vers ICH E2B(R3) stimulent conjointement la demande de plateformes, alors que les équipes de pharmacovigilance font face à des volumes de données croissants et à des délais de déclaration plus stricts. Les titulaires d'autorisation pharmaceutique rationalisent la réception des cas d'événements indésirables grâce à l'IA générative, tandis que les fabricants de dispositifs tirent parti du module de vigilance d'EUDAMED pour développer des analyses de sécurité au niveau des dispositifs. Les fournisseurs se différencient par des fonctionnalités d'explicabilité satisfaisant la validation GxP et en proposant des déploiements hybrides qui conccilient les règles de résidence des données en Chine et dans l'Union européenne. Les partenariats entre éditeurs de logiciels et organisations de recherche sous contrat sont devenus la principale voie de commercialisation, permettant aux entreprises de biotechnologie de taille moyenne d'accéder à des fonctionnalités de sécurité de niveau entreprise sans charges fixes importantes.

Principaux enseignements du rapport

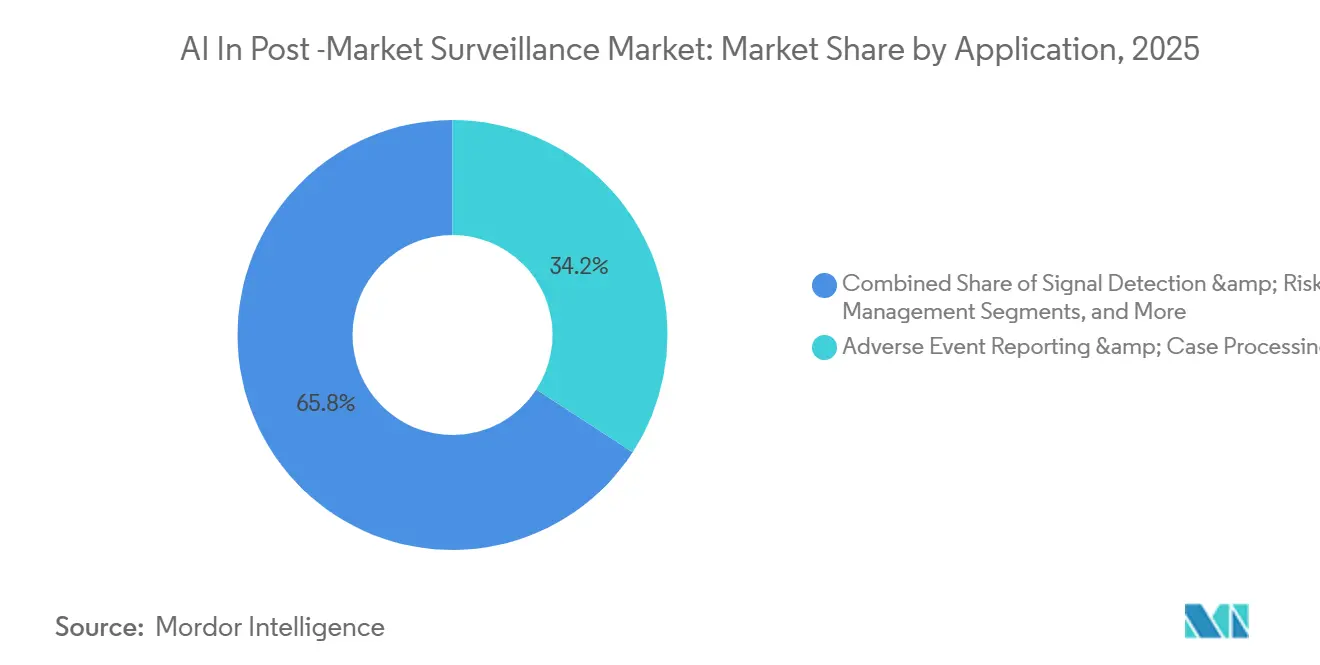

- Par application, la déclaration des événements indésirables et le traitement des cas ont représenté 34,18 % du chiffre d'affaires 2025, tandis que la détection des signaux et la gestion des risques devrait progresser à un TCAC de 17,88 % jusqu'en 2031

- Par utilisateur final, les entreprises pharmaceutiques détenaient 41,67 % de la part de marché 2025 ; les entreprises de biotechnologie connaîtront la croissance la plus rapide avec un TCAC de 18,15 % jusqu'en 2031, les équipes légères adoptant les plateformes SaaS.

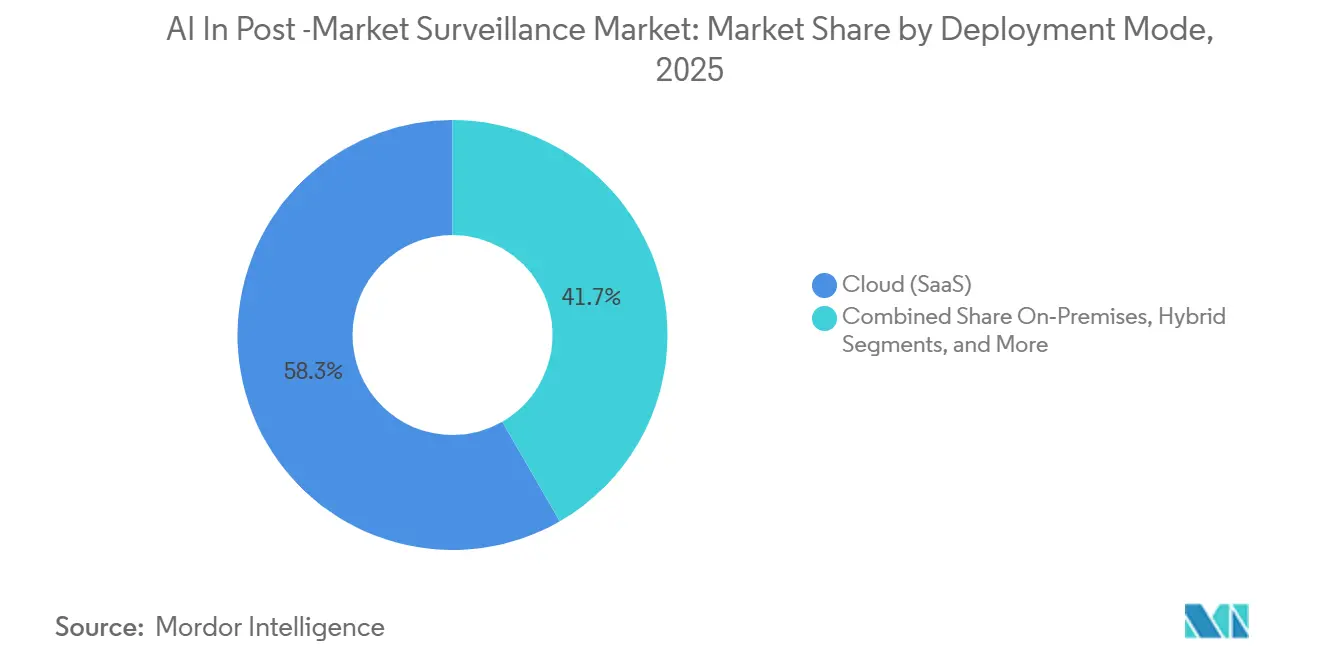

- Par mode de déploiement, le cloud représentait 58,31 % des installations 2025, mais les systèmes sur site devraient croître à un TCAC de 17,36 % jusqu'en 2031 en raison des lois régionales sur la souveraineté des données.

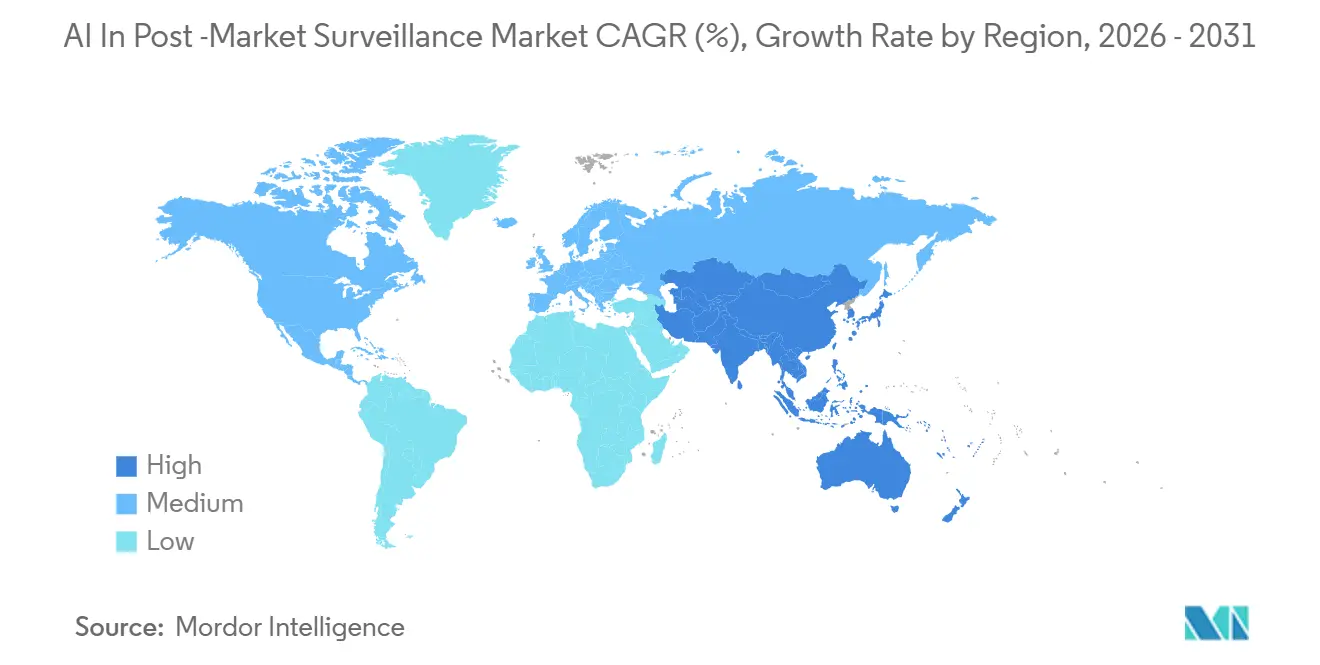

- Par géographie, l'Amérique du Nord était en tête avec 43,18 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique est en passe d'atteindre un TCAC de 18,54 % jusqu'en 2031, portée par les directives révisées d'inspection de la pharmacovigilance en Chine.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'IA dans la Surveillance Post-Commercialisation

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Les mandats réglementaires intensifient la numérisation de la SPM/PV | 3.2% | Mondial, avec l'Amérique du Nord et l'UE en tête de l'application | Moyen terme (2-4 ans) |

| L'acceptation réglementaire des données probantes du monde réel stimule la demande d'analyses | 2.8% | Amérique du Nord, UE, marchés principaux d'Asie-Pacifique | Long terme (≥ 4 ans) |

| La migration vers ICH E2B(R3) standardise les données de sécurité structurées | 2.5% | Mondial, avec une adoption échelonnée selon les juridictions | Court terme (≤ 2 ans) |

| Les architectures PV/SPM axées sur le cloud réduisent le coût total de possession et accélèrent les déploiements | 2.1% | Amérique du Nord, UE, marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| EUDAMED + IUD permettent des analyses de sécurité sur le terrain au niveau des dispositifs | 1.9% | UE en priorité, avec des répercussions en Asie-Pacifique et en Afrique et Moyen-Orient | Long terme (≥ 4 ans) |

| Les cadres de validation pour l'IA (ISPE GAMP IA) réduisent les risques d'adoption | 1.6% | Mondial, avec une adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les mandats réglementaires intensifient la numérisation de la SPM/PV

Les autorités sanitaires renforcent les réglementations de surveillance alors que les approbations accélérées déplacent la génération de preuves en aval. La date limite d'octobre 2026 de la FDA pour ICH E2B(R3) élimine les récits en texte libre, un changement qui représentait auparavant 60 % du temps de traitement des cas dans plusieurs entreprises.[1]U.S. Food and Drug Administration, « Mise en œuvre d'ICH E2B(R3) », FDA.gov L'exigence de rapport périodique actualisé de sécurité électronique de l'EMA et les orientations 2024 du régulateur britannique sur les dispositifs médicaux soulignent davantage la non-conformité des flux de travail manuels.[2]Agence européenne des médicaments, « Orientations sur les données probantes du monde réel », EMA.europa.eu Les directives révisées d'inspection de la pharmacovigilance en Chine ont attribué des responsabilités aux titulaires d'autorisation de mise sur le marché, entraînant une augmentation de 40 % des achats de plateformes de sécurité cloud en 2025.[3]Administration nationale des produits médicaux, « Directives d'inspection de la pharmacovigilance », NMPA.gov.cn Collectivement, ces mandats établissent une base numérique que seuls les systèmes dotés d'IA peuvent respecter dans les délais légaux.

L'acceptation réglementaire des données probantes du monde réel stimule la demande d'analyses

Les données probantes du monde réel influencent désormais directement les mises à jour des étiquettes et les évaluations bénéfice-risque, encourageant les entreprises à intégrer l'IA dans leurs cadres d'analyse. Le système Sentinel de la FDA a utilisé le traitement du langage naturel en 2025 pour extraire des événements indésirables à partir de 700 millions de dossiers patients, réduisant les taux de faux négatifs de signaux de 30 %. Les orientations 2024 de l'EMA permettent aux promoteurs d'appliquer des modèles d'apprentissage automatique pour les ajustements de confusion, à condition qu'ils divulguent les méthodes de validation.[4]Conseil international d'harmonisation, « ICH E2D(R1) : Gestion des données de sécurité post-approbation », ICH.org Le projet ARTEMIS de Sanofi, qui traite 700 000 cas annuellement, a réalisé des économies de coûts de 15 % en 2025 et vise 50 % d'ici 2027 en combinant la réception de cas pilotée par l'IA avec des analyses de données probantes du monde réel.

La migration vers ICH E2B(R3) standardise les données de sécurité structurées

Le schéma E2B(R3) introduit 1 200 champs de données et des structures imbriquées, permettant aux rapports de cas de sécurité individuels d'être entièrement lisibles par machine. La mise en œuvre par la FDA en octobre 2026 fait suite au mandat de l'EMA de 2022, obligeant les promoteurs à gérer des pipelines à double format pendant une période de transition de quatre ans. La version Argus Safety 2026.1.01 d'Oracle inclut la recherche intelligente de doublons, qui identifie les doublons entre formats avec une précision de 94 %, éliminant un goulot d'étranglement manuel qui affectait auparavant jusqu'à 20 % des rapports entrants. La directive ICH E2D(R1) mise à jour a élargi la définition des sources déclarables pour inclure les applications de santé numérique, augmentant les flux de données que les systèmes d'IA doivent traiter.[5]Société internationale d'ingénierie pharmaceutique, « Guide ISPE GAMP IA pour les sciences de la vie », ISPE.org

Les architectures PV/SPM axées sur le cloud réduisent le coût total de possession et accélèrent les déploiements

La livraison SaaS remplace les systèmes sur site alors que les équipes de sécurité privilégient des cycles de mise à jour plus rapides et un coût total de possession réduit. Veeva Vault Safety 26R1 a introduit l'agent de réception des cas, réduisant le temps de traitement moyen de 45 minutes à 8 minutes. ORCHESTRATE PV d'EVERSANA réduit les coûts du cycle de vie de 40 % en éliminant les tâches de provisionnement de serveurs et de gestion des correctifs, qui consomment traditionnellement un tiers des budgets informatiques de pharmacovigilance. Des entreprises multinationales, telles que MSD, ont désactivé 10 bases de données héritées après la transition vers l'instance mondiale unifiée de Veeva, réduisant les efforts de réconciliation pour 15 % des cas.

Analyse de l'impact des contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Charge de validation GxP et d'explicabilité pour les modèles d'IA | -2.3% | Mondial, avec l'application la plus stricte en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité et préparation échelonnée à E2B(R3) | -1.8% | Mondial, avec des frictions aiguës à l'interface Amérique du Nord-UE | Court terme (≤ 2 ans) |

| Les faux positifs/risques de généralisation des LLM nécessitent une révision humaine | -1.5% | Mondial, avec un contrôle accru dans les soumissions réglementées | Long terme (≥ 4 ans) |

| Les registres fragmentés de SPM des dispositifs ralentissent les analyses harmonisées | -1.2% | UE en priorité, avec des répercussions en Asie-Pacifique et en Afrique et Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les modèles d'IA font face à des défis de validation GxP et d'explicabilité

Le guide ISPE GAMP IA, un document complet de 290 pages, étend la validation traditionnelle des systèmes informatiques pour inclure la formation des modèles, la surveillance de la dérive et l'interprétabilité. Cette évolution augmente les barrières à l'entrée pour les petites entreprises de biotechnologie. Le cadre « Bonnes pratiques d'IA » de la FDA, dont la mise en œuvre est prévue en janvier 2026, exige des analyses de sensibilité et une validation externe pour les prédictions à enjeux élevés, ce qui pourrait retarder les délais de déploiement de plusieurs mois. De plus, les orientations du CIOMS imposent une révision humaine de chaque signal de sécurité généré par l'IA avant soumission, limitant l'automatisation à environ 70 % du flux de travail pour le traitement de bout en bout sans intervention.

Défis d'interopérabilité et retards de préparation à E2B(R3)

Un écart de quatre ans entre les mandats de l'EMA et de la FDA oblige les promoteurs à gérer des pipelines doubles, augmentant considérablement la complexité informatique. Malgré la disponibilité d'outils de traduction, une enquête de 2025 a indiqué que 40 % des entreprises ont rencontré des problèmes de qualité lors de la conversion des cas hérités, en particulier avec les hiérarchies imbriquées de problèmes de dispositifs. De plus, la base de données J-DREAMS du Japon ne prend pas en charge les téléchargements directs E2B(R3), nécessitant une réconciliation manuelle et ajoutant jusqu'à cinq jours ouvrables par cas.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le traitement des cas reste en tête tandis que la détection des signaux s'accélère

En 2025, la déclaration des événements indésirables et le traitement des cas représentaient 34,18 % du chiffre d'affaires de la surveillance post-commercialisation pilotée par l'IA, représentant la plus grande part de marché. Ce segment a progressé à mesure que les entreprises convertissaient efficacement des données non structurées telles que les courriels, les transcriptions de centres d'appels et les lettres de médecins en messages E2B(R3) structurés, répondant aux exigences réglementaires. Parallèlement, la détection des signaux et la gestion des risques devrait croître à un TCAC solide de 17,88 % jusqu'en 2031, reflétant une évolution vers une gestion proactive des risques à mesure que les processus de réception de cas de routine deviennent automatisés. Le marché des analyses de signaux se développe à mesure que les organisations intègrent des modèles de langage naturel pour analyser les rapports spontanés, les extraits de dossiers médicaux électroniques et la littérature pour détecter les signaux de sécurité précoces. Par exemple, les avancées dans l'identification des cas en double ont considérablement réduit les coûts par cas, améliorant l'efficacité opérationnelle.

Par utilisateur final : les grandes entreprises pharmaceutiques dominent tandis que la biotechnologie progresse

En 2025, les entreprises pharmaceutiques représentaient 41,67 % du marché, portées par des consolidations à grande échelle qui ont rationalisé les opérations et réduit les efforts de réconciliation manuelle. Dans le même temps, les entreprises de biotechnologie devraient croître à un TCAC de 18,15 % jusqu'en 2031, le plus élevé parmi les utilisateurs finaux. Cette croissance est attribuée à des équipes de biotechnologie plus légères adoptant des solutions de sécurité de niveau entreprise sans nécessiter une infrastructure informatique étendue. Cette tendance élargit la portée du marché, notamment parmi les entreprises biopharma émergentes.

Les fabricants de dispositifs médicaux font face à des exigences réglementaires distinctes en vertu du règlement européen sur les dispositifs médicaux et du règlement sur les dispositifs de diagnostic in vitro, notamment des études de suivi clinique post-commercialisation qui alimentent directement les données dans EUDAMED. Cependant, les registres nationaux fragmentés compliquent les analyses transfrontalières, entraînant une croissance des dépenses plus lente par rapport aux entreprises pharmaceutiques.

Par mode de déploiement : le cloud reste prédominant, mais le sur site rebondit

En 2025, les installations cloud représentaient 58,31 % des déploiements, portées par des solutions SaaS qui ont réduit les coûts initiaux et accéléré les lancements multirégionaux. Bien que les systèmes basés sur le cloud devraient maintenir une part de marché significative, les solutions sur site devraient croître à un TCAC de 17,36 % jusqu'en 2031. Les exigences réglementaires pour le stockage localisé des données sensibles des patients influencent les choix d'architecture, conduisant à l'adoption de modèles hybrides combinant un stockage sécurisé des données avec des analyses efficaces. Par exemple, les innovations pilotées par l'IA dans les systèmes natifs du cloud ont considérablement réduit les temps de traitement, tandis que les solutions cloud ont éliminé les tâches gourmandes en ressources associées aux systèmes sur site, optimisant les budgets opérationnels.

Analyse géographique

En 2025, l'Amérique du Nord représentait 43,18 % du chiffre d'affaires, portée par la date limite d'ICH E2B(R3) de la FDA en octobre 2026 et l'expansion du système Sentinel à 700 millions de dossiers patients. La région bénéficie du programme des technologies émergentes de sécurité des médicaments, qui permet aux promoteurs de pré-valider des modèles d'IA innovants. Cette approche réduit les défis de la validation rétrospective et accélère l'adoption des plateformes. Les promoteurs américains mettent de plus en plus en œuvre des pipelines de données probantes du monde réel intégrant des données de dossiers médicaux électroniques, des réclamations et des données de santé générées par les patients. Cette intégration augmente à la fois le volume et la complexité des signaux de sécurité, nécessitant un triage piloté par l'IA.

L'Asie-Pacifique devrait atteindre le TCAC mondial le plus rapide de 18,54 % jusqu'en 2031. Les directives mises à jour d'inspection de la pharmacovigilance en Chine et les réglementations obligatoires sur la souveraineté des données ont entraîné une augmentation de 40 % des accords de plateformes sur site en 2025. L'expansion de la base de données MID-NET du Japon pour couvrir 23 millions de patients permet aux fabricants de dispositifs d'effectuer des suivis post-commercialisation sans avoir besoin de nouveaux recrutements de patients. Cette évolution réduit les délais de génération de preuves de 18 mois à seulement 6 mois. De même, l'Australie et la Corée du Sud établissent des réseaux interconnectés de réclamations et de dossiers médicaux électroniques, créant des opportunités significatives pour les fournisseurs d'intégrer des fonctionnalités de localisation spécifiques à chaque pays.

L'Europe a sécurisé environ un tiers du chiffre d'affaires 2025, portée par le mandat E2B(R3) de 2022 qui a suscité des modernisations rapides. En vertu du règlement sur les dispositifs médicaux, les fabricants de dispositifs font face à des exigences strictes de suivi clinique post-commercialisation, ce qui élargit à son tour la taille du marché de l'IA dans la surveillance post-commercialisation en Europe. Cependant, les registres nationaux fragmentés de dispositifs et les normes variables de gouvernance des données de santé continuent d'entraver la consolidation des données, favorisant l'adoption de solutions d'analyse fédérée. Tandis que le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent collectivement moins de 10 % du chiffre d'affaires, ils devraient croître à mesure que les plateformes natives du cloud surmontent les limitations locales d'infrastructure informatique.

Paysage concurrentiel

Le marché reste modérément fragmenté, les quatre premiers fournisseurs, Veeva Systems, Oracle, IQVIA et ArisGlobal, détenant un peu moins de 50 % du chiffre d'affaires mondial. La version 26R1 de Veeva, dotée de l'agent de réception des cas et de l'agent de récit des cas intégrés, a réduit le temps de traitement des cas à huit minutes, gagnant des parts de marché sur les concurrents dépourvus d'orchestration de grands modèles de langage intégrée. Oracle a renforcé sa position avec l'introduction de la recherche intelligente de doublons dans Argus Safety 2026.1.01, améliorant la précision de détection des doublons à 94 %. Pendant ce temps, IQVIA se différencie avec le réseau de détection de signaux inter-promoteurs de Vigilance Detect, tirant parti de ses vastes actifs de données du monde réel longitudinales.

ArisGlobal rapporte une amélioration de l'efficacité de 80 % dans le codage MedDRA grâce à la cartographie des termes assistée par l'IA, tandis qu'EVERSANA cible les biotechs de niveau intermédiaire avec une solution cloud complète réduisant les coûts totaux du cycle de vie jusqu'à 40 %. Les opportunités émergentes comprennent la fourniture de modules d'explicabilité en tant que service pour les petits promoteurs, la mise en œuvre d'analyses fédérées conformes aux exigences de résidence des données, et le développement de déploiements hybrides adaptés aux réglementations de souveraineté de la Chine. Les fournisseurs qui intègrent les fonctions de sécurité, de qualité et de réglementation prennent de l'avance, les acheteurs préférant de plus en plus les dossiers unifiés et les intégrations rationalisées.

Leaders du Secteur de l'IA dans la Surveillance Post-Commercialisation

Oracle

Veeva Systems Inc.

IQVIA

Accenture

Cognizant

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Veeva Systems a publié Vault Safety 26R1, ajoutant une IA agentique pour la réception des cas et la génération de récits, réduisant le temps de traitement par cas de 45 minutes à 8 minutes.

- Janvier 2026 : La FDA a publié les principes directeurs des bonnes pratiques d'IA, établissant un cadre de crédibilité basé sur le risque incluant la validation externe et les explications contrefactuelles pour les prédictions à enjeux élevés.

- Octobre 2025 : Oracle a lancé Argus Safety 2026.1.01, introduisant la recherche intelligente de doublons avec une précision de 94 % et la réception automatisée des courriels.

- Septembre 2025 : L'ICH a finalisé E2D(R1), élargissant les définitions des données de sécurité post-approbation pour inclure les plateformes numériques et les applications de santé mobile.

Périmètre du Rapport sur le Marché Mondial de l'IA dans la Surveillance Post-Commercialisation

Selon la portée du rapport, l'IA dans la surveillance post-commercialisation (SPM) désigne l'utilisation de l'intelligence artificielle, de l'apprentissage automatique et du traitement du langage naturel pour surveiller de manière proactive la sécurité et les performances des dispositifs médicaux et des médicaments après leur mise sur le marché. Elle automatise l'analyse de grands ensembles de données (événements indésirables, données patients) pour identifier les risques plus tôt, améliorer la conformité réglementaire et passer d'une gestion de la sécurité réactive à prédictive.

Le marché de l'IA dans la surveillance post-commercialisation est segmenté par application, utilisateur final et mode de déploiement. Par application, le marché comprend la déclaration des événements indésirables et le traitement des cas, la détection des signaux et la gestion des risques, la surveillance de la littérature et des médias sociaux, la déclaration réglementaire et la soumission des cas (ICSR E2B(R3)), les données probantes du monde réel et les analyses de sécurité, et autres. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques, entreprises de biotechnologie, fabricants de dispositifs médicaux, ORC/BPO et prestataires de services PV, et autorités réglementaires et organismes notifiés. Par mode de déploiement, le marché est catégorisé en cloud (SaaS), sur site et hybride. Le rapport offre les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Déclaration des événements indésirables et traitement des cas |

| Détection des signaux et gestion des risques |

| Surveillance de la littérature et des médias sociaux |

| Déclaration réglementaire et soumission des cas (ICSR E2B(R3)) |

| Données probantes du monde réel et analyses de sécurité |

| Autres |

| Entreprises pharmaceutiques |

| Entreprises de biotechnologie |

| Fabricants de dispositifs médicaux |

| ORC/BPO et prestataires de services PV |

| Autorités réglementaires et organismes notifiés |

| Cloud (SaaS) |

| Sur site |

| Hybride |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par application | Déclaration des événements indésirables et traitement des cas | |

| Détection des signaux et gestion des risques | ||

| Surveillance de la littérature et des médias sociaux | ||

| Déclaration réglementaire et soumission des cas (ICSR E2B(R3)) | ||

| Données probantes du monde réel et analyses de sécurité | ||

| Autres | ||

| Par utilisateur final | Entreprises pharmaceutiques | |

| Entreprises de biotechnologie | ||

| Fabricants de dispositifs médicaux | ||

| ORC/BPO et prestataires de services PV | ||

| Autorités réglementaires et organismes notifiés | ||

| Par mode de déploiement | Cloud (SaaS) | |

| Sur site | ||

| Hybride | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'IA dans la surveillance post-commercialisation d'ici 2031 ?

Le marché devrait atteindre 1,5 milliard USD d'ici 2031, progressant à un TCAC de 15,45 % de 2026 à 2031.

Quel segment d'application connaît la croissance la plus rapide ?

La détection des signaux et la gestion des risques est en passe d'atteindre un TCAC de 17,88 % jusqu'en 2031, alors que les entreprises passent d'une conformité réactive à une atténuation proactive des risques.

Pourquoi les entreprises de biotechnologie augmentent-elles leur adoption de plateformes de sécurité IA ?

Les équipes de biotechnologie légères tirent parti des solutions SaaS pour remplir les obligations des titulaires d'autorisation de mise sur le marché sans les coûts fixes liés à la construction de bases de données de sécurité internes, propulsant un TCAC de 18,15 % jusqu'en 2031.

Comment les lois sur la souveraineté des données influencent-elles les choix de déploiement ?

La loi chinoise sur la sécurité des données et la loi européenne sur la résilience opérationnelle numérique imposent des architectures sur site ou hybrides qui localisent les rapports au niveau des patients tout en acheminant les calculs vers des clouds conformes.

Quelle géographie devrait connaître la croissance la plus rapide, et pourquoi ?

L'Asie-Pacifique est en passe d'atteindre un TCAC de 18,54 % jusqu'en 2031, portée par les directives d'inspection de la pharmacovigilance 2024 de la Chine et l'expansion des bases de données MID-NET et J-DREAMS du Japon.

Dernière mise à jour de la page le: