Taille et Part du Marché des Logiciels de Résolution d'Identité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

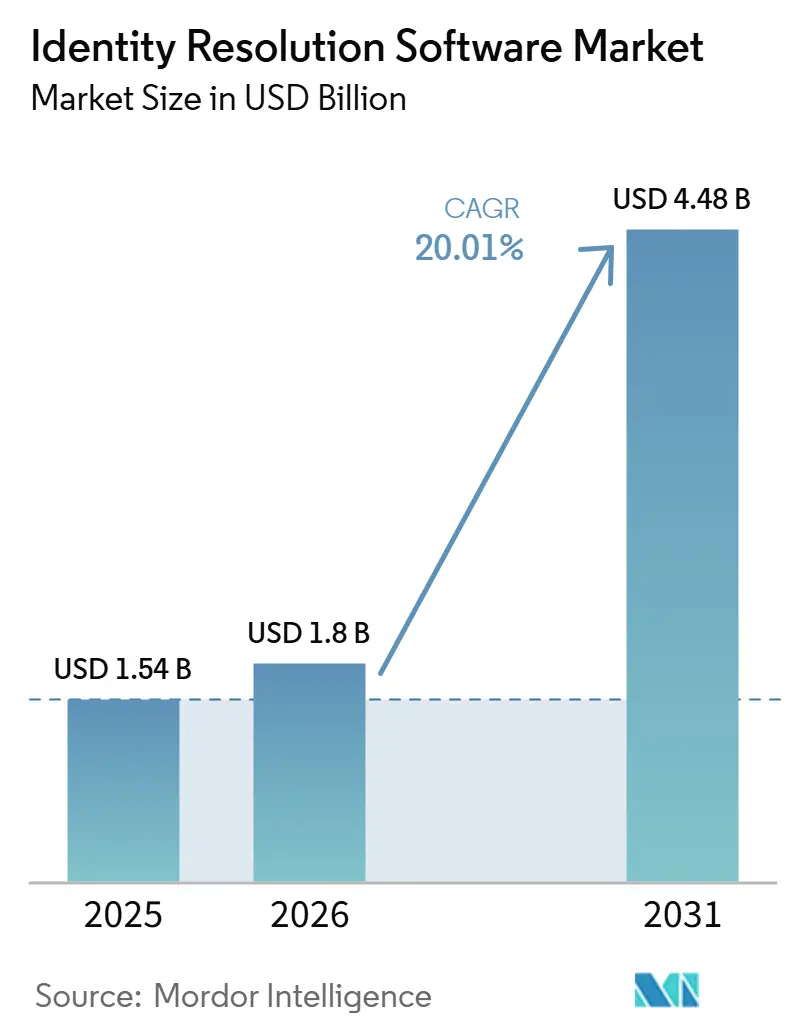

| Taille du Marché (2026) | 1.8 Milliards de dollars |

| Taille du Marché (2031) | 4.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.01% CAGR |

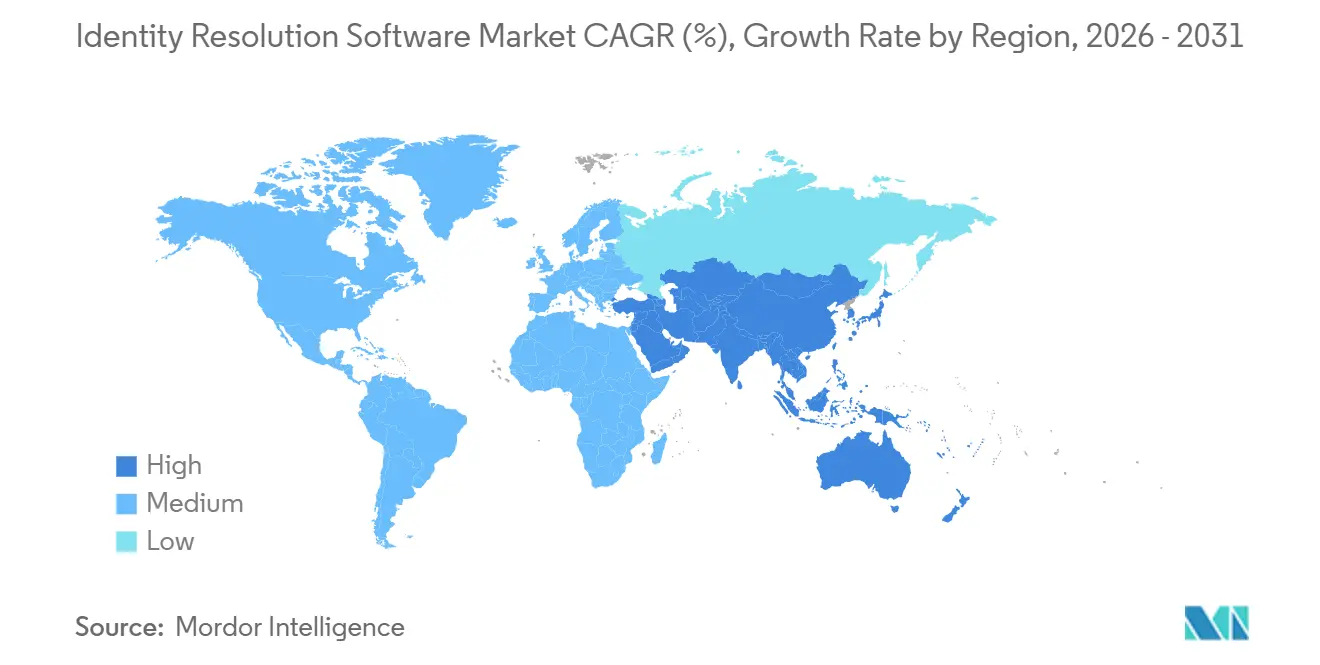

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Résolution d'Identité par Mordor Intelligence

La taille du marché des logiciels de résolution d'identité était évaluée à 1,54 milliard USD en 2025 et devrait atteindre 4,48 milliards USD d'ici 2031, avec un CAGR de 20 % de 2026 à 2031. Le marché des logiciels de résolution d'identité se développe à mesure que les entreprises remplacent le ciblage basé sur les cookies par des graphes d'identité en données propres capables de soutenir l'engagement client sur tous les canaux. Le marché des logiciels de résolution d'identité bénéficie également du renforcement des règles de confidentialité et des modifications apportées au CCPA en matière de prise de décision automatisée, entrées en vigueur le 1er janvier 2026, qui poussent les acheteurs vers des systèmes de correspondance déterministe et probabiliste pouvant fonctionner dans le cadre d'exigences plus strictes en matière de consentement et de gouvernance. Le marché des logiciels de résolution d'identité attire l'intérêt d'un plus large éventail de décideurs, car les agents d'intelligence artificielle, les outils de personnalisation et les systèmes de prochaine meilleure action dépendent de données d'identité client précises pour produire des résultats utiles. La pression concurrentielle s'intensifie sur le marché des logiciels de résolution d'identité, les holdings et les fournisseurs de plateformes intégrant les capacités d'identité dans des piles médias, données et intelligence artificielle plus larges, comme en témoigne l'accord de Publicis Groupe en mai 2026 pour acquérir LiveRamp et son acquisition de Lotame en mars 2025. Le marché des logiciels de résolution d'identité dispose encore d'une marge de croissance grâce à l'adoption par les entreprises du marché intermédiaire, à une meilleure interopérabilité et à des modèles d'activation respectueux de la vie privée permettant aux entreprises d'utiliser les données d'identité sans recourir à la collecte passive de données tierces.

Principaux Enseignements du Rapport

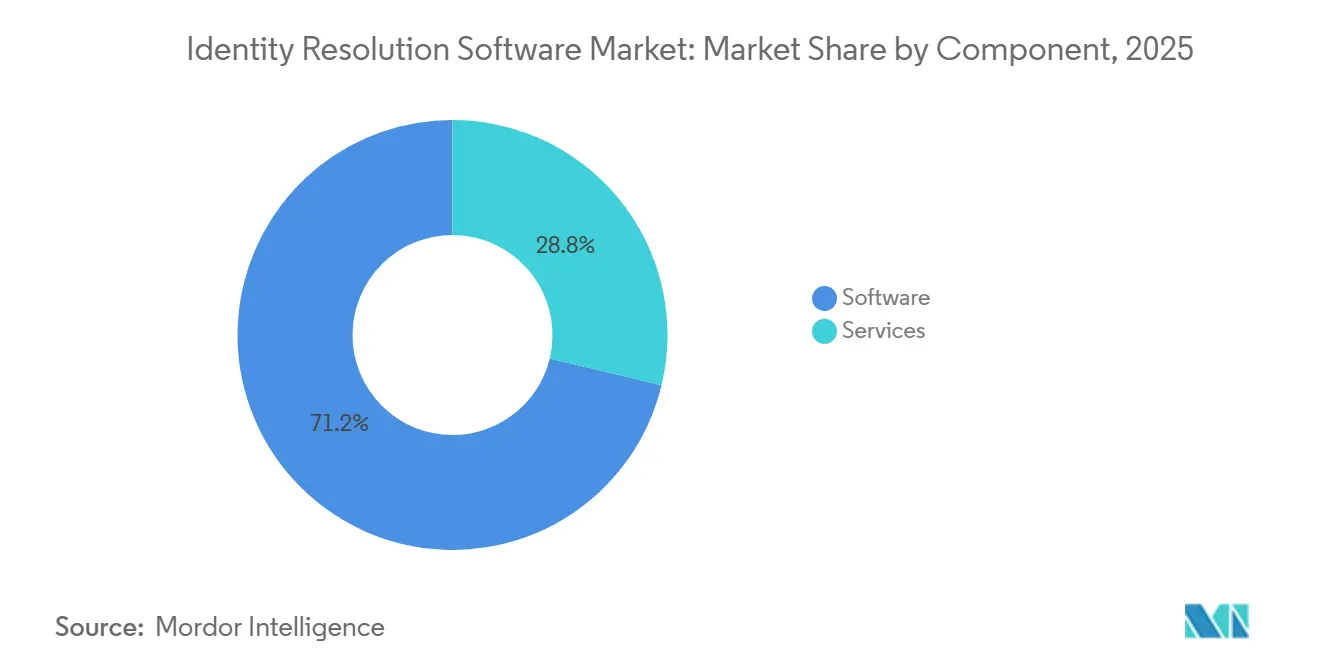

- Par composant, les logiciels détenaient 71,24 % de la part du marché des logiciels de résolution d'identité en 2025, tandis que les services devraient croître à un CAGR de 22,83 % jusqu'en 2031.

- Par mode de déploiement, les plateformes basées sur le cloud représentaient 68,41 % de la taille du marché des logiciels de résolution d'identité en 2025, tandis que le déploiement hybride devrait se développer à un CAGR de 21,69 % jusqu'en 2031.

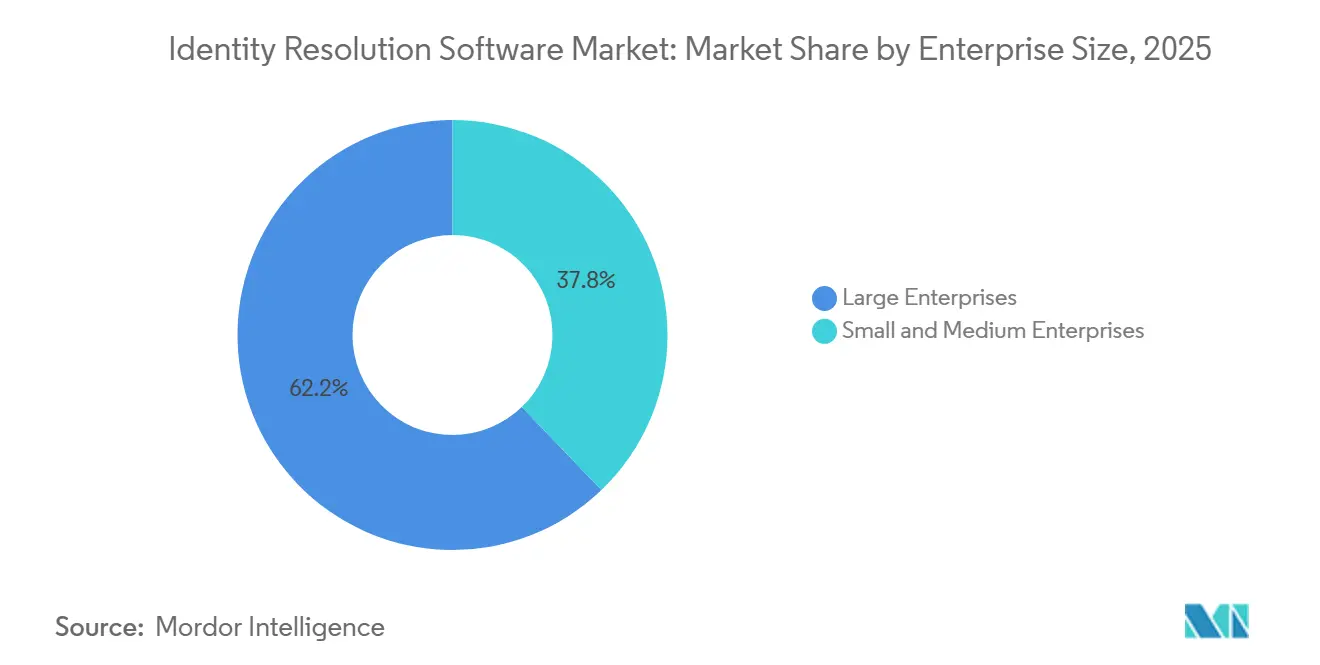

- Par taille d'entreprise, les grandes entreprises détenaient 62,18 % de la part des revenus en 2025, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 23,74 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce représentaient 24,86 % de la part des revenus en 2025, tandis que la santé et les sciences de la vie devraient progresser à un CAGR de 21,42 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 34,62 % de la part des revenus en 2025, tandis que l'Asie-Pacifique enregistrait le CAGR projeté le plus élevé de 24,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Résolution d'Identité

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Publicité numérique sans cookies et assemblage d'identité en données propres | +4.8% | Mondial, avec un impact aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Unification des données client fragmentées sur tous les points de contact | +3.5% | Mondial | Moyen terme (2-4 ans) |

| Adoption de la personnalisation en temps réel et des moteurs de prochaine meilleure action | +3.2% | Amérique du Nord et UE, avec une expansion rapide vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des graphes d'identité multi-appareils et multicanaux | +2.8% | Mondial | Long terme (≥ 4 ans) |

| Collaboration sur les données respectueuse de la vie privée et expansion des flux de travail en salle blanche | +2.1% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Cas d'usage de la détection de fraude et de la suppression des enregistrements en double | +1.6% | Marchés à forte présence BFSI, Amérique du Nord et Asie-Pacifique principale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Publicité Numérique sans Cookies Intensifie la Demande d'Assemblage d'Identité en Données Propres

Le marché des logiciels de résolution d'identité connaît une demande plus forte à mesure que les cookies tiers perdent de leur pertinence sur les principaux navigateurs. Les réseaux de médias de détail attendent désormais des marques qu'elles associent les segments de clientèle à des identifiants déterministes plutôt que de s'appuyer sur des courtiers en données tierces. Ce changement déplace davantage de travail d'identité vers l'infrastructure du commerce et de la publicité plutôt que de le laisser à des outils autonomes. LiveRamp a étendu RampID sur Unity Exchange en avril 2026, étendant les achats basés sur l'identité à 2,9 milliards d'appareils mobiles actifs mensuels dans le monde et 256 millions aux États-Unis. Le marché des logiciels de résolution d'identité est également façonné par le besoin d'une correspondance en moins de 100 millisecondes dans les environnements programmatiques, ce qui pousse les fournisseurs du traitement par lots vers des architectures de streaming et à la périphérie du réseau.

Besoin Croissant d'Unifier les Données Client Fragmentées sur Tous les Points de Contact

Le marché des logiciels de résolution d'identité bénéficie du fardeau croissant des systèmes client déconnectés entre les plateformes CRM, de fidélité, de commerce, mobiles et hors ligne. De nombreuses organisations gèrent encore entre 5 et 15 systèmes d'enregistrement qui attribuent des identifiants différents à la même personne. Le matériel de lancement d'Amperity en avril 2025, citant MIT Technology Review Insights, indiquait que 78 % des entreprises mondiales n'étaient pas très prêtes à déployer des agents d'intelligence artificielle, les données client déconnectées et inexactes étant citées comme le principal obstacle. Les logiciels de résolution d'identité résolvent ce problème en créant un identifiant persistant et respectueux de la vie privée qui prend en charge un enregistrement client unifié entre les équipes et les applications. Amperity a également indiqué qu'un grand détaillant avait découvert 3,5 millions d'adresses e-mail client auparavant inaccessibles après avoir utilisé ses capacités de résolution d'identité, ce qui montre pourquoi le marché des logiciels de résolution d'identité gagne un soutien commercial au-delà des équipes marketing.[1]Amperity, "Amperity dévoile le premier agent de résolution d'identité du secteur, accélérant la préparation à l'IA pour les marques d'entreprise," Amperity, amperity.com

Adoption par les Entreprises de la Personnalisation en Temps Réel et des Moteurs de Prochaine Meilleure Action

Le marché des logiciels de résolution d'identité évolue vers la prise de décision en temps réel, les entreprises cherchant à personnaliser les offres pendant que les clients changent d'appareils et de canaux. Les acheteurs s'éloignent de la réconciliation nocturne et se tournent vers des architectures de streaming capables de résoudre une session en quelques millisecondes. La reconnaissance d'Oracle en 2026 dans les plateformes de données client a démontré que les grands fournisseurs d'entreprise intègrent la résolution d'identité dans des environnements CX plus larges, réduisant les frictions d'intégration pour les acheteurs.[2]Oracle, "Oracle nommé leader dans le Magic Quadrant Gartner 2026 pour les plateformes de données client," Oracle, oracle.com TransUnion a également étendu la mesure basée sur l'identité sur YouTube grâce à son travail avec Google, étendant l'attribution en temps réel aux environnements vidéo où la mesure individuelle était plus difficile à prendre en charge. La mise à jour de mai 2026 d'Amperity a connecté les profils résolus par identité à des outils tels que Microsoft Copilot, Braze AI et Salesforce AgentForce, montrant que le marché des logiciels de résolution d'identité fait partie de la couche opérationnelle des flux de travail marketing agentiques.[3]TransUnion, "TransUnion et Google renforcent la mesure YouTube avec l'attribution multi-touch," Salle de presse TransUnion, newsroom.transunion.com

Croissance des Graphes d'Identité pour la Résolution Multi-Appareils et Multicanaux

Le marché des logiciels de résolution d'identité est façonné par des graphes d'identité qui fonctionnent désormais comme des structures de données dynamiques plutôt que comme des tables de correspondance statiques. Ces graphes associent les identifiants client sur les appareils, les canaux et les périodes, ce qui accroît leur valeur en tant qu'actif à long terme. Publicis a acquis Lotame en mars 2025 et ajouté ses 1,6 milliard d'identifiants, tandis que WPP a acquis InfoSum en avril 2025 pour renforcer l'accès aux données multiplateforme respectueuses de la vie privée.[4]WPP, "WPP acquiert InfoSum dans le cadre d'un investissement majeur dans son offre de données pilotée par l'IA," WPP, wpp.com TransUnion a indiqué que les clients communs avaient traité des milliards d'enregistrements d'identité sur Snowflake en 12 mois, indiquant l'échelle désormais attendue dans les opérations de graphes natifs du cloud. Le marché des logiciels de résolution d'identité évolue donc vers des environnements cloud où les graphes intégrés peuvent influencer la tarification, le mouvement des données et la structure de la prestation de services.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contraintes de confidentialité des données sur la persistance des graphes et les taux de correspondance | -4.2% | Mondial, avec une intensité aiguë dans l'UE, aux États-Unis et en Inde | Long terme (≥ 4 ans) |

| Complexité d'intégration entre les piles CRM, CDP et technologies publicitaires | -2.8% | Mondial | Moyen terme (2-4 ans) |

| Mauvaise qualité des données héritées et précision de résolution plus faible | -2.1% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Dépendance aux données tierces et à la couverture du consentement | -1.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Contraintes de Confidentialité des Données Limitent la Persistance des Graphes et les Taux de Correspondance

Le marché des logiciels de résolution d'identité est confronté à une limite structurelle, car les réglementations sur la confidentialité peuvent réduire la quantité de données personnelles disponibles pour la correspondance et l'activation. Les entreprises doivent désormais supprimer, corriger ou exclure des données lorsque les consommateurs exercent ces droits, ce qui affaiblit la persistance des graphes au fil du temps. Le cadre CCPA mis à jour de la Californie est entré en vigueur le 1er janvier 2026 et a ajouté des règles sur la prise de décision automatisée, les audits de cybersécurité et les évaluations des risques. Ces exigences augmentent le coût de construction et de maintenance de grands graphes d'identité et accroissent l'attention des acheteurs sur la gouvernance du consentement, la préparation aux audits et les contrôles de confidentialité dès la conception. Le marché des logiciels de résolution d'identité doit donc équilibrer plus soigneusement la précision, l'échelle et l'activation légale qu'il ne le faisait lorsque le suivi passif était soumis à moins de restrictions.

Complexité d'Intégration entre les Piles CRM, CDP et Technologies Publicitaires

Le marché des logiciels de résolution d'identité est également contraint par la complexité de l'intégration de nouveaux outils dans des piles d'entreprise fragmentées. Un acheteur type peut disposer d'une plateforme CRM, d'au moins 1 CDP, d'un entrepôt de données et de plusieurs systèmes d'activation, chacun avec des schémas, des API et des besoins de latence différents. Cela rend la réconciliation d'identité difficile sans middleware personnalisé, en particulier pour les organisations du marché intermédiaire avec une capacité d'ingénierie interne limitée. Acxiom a résolu ce problème en juin 2026 en intégrant Real ID dans Databricks, permettant aux entreprises de travailler là où leurs données résident déjà plutôt que de les déplacer vers un service externe. IBM Consulting a également étendu sa collaboration avec Microsoft Security en juin 2026, soulignant que le marché des logiciels de résolution d'identité doit désormais prendre en compte le traçage multi-cloud, la remédiation et la gouvernance en plus des performances de correspondance de base.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Les logiciels détenaient une part de revenus de 71,24 % en 2025, leur conférant la position de leader sur le marché des logiciels de résolution d'identité et reflétant la préférence des acheteurs pour le déploiement de plateformes plutôt que pour l'engagement par projet. La tarification par abonnement a soutenu cette position car elle offre aux entreprises des modèles de dépenses plus prévisibles. Les logiciels natifs du cloud ont également gagné en faveur car ils s'intègrent plus rapidement aux lacs de données, aux CDP et aux plateformes d'activation déjà utilisés dans l'ensemble de l'entreprise. Le marché des logiciels de résolution d'identité continue de récompenser les plateformes capables de maintenir des enregistrements auditables et régis par le consentement pour les cas d'usage pilotés par l'intelligence artificielle. La présence renforcée de Real ID d'Acxiom dans Databricks et son rôle dans le CDP agentique Databricks CustomerLake ont montré comment les éditeurs de logiciels étendent leur potentiel de revenus grâce à une intégration plus profonde des plateformes.

Les services sont le composant à la croissance la plus rapide du marché des logiciels de résolution d'identité et devraient se développer à un CAGR de 22,83 % jusqu'en 2031. Ce rythme reflète la charge de mise en œuvre liée à la conception des graphes, au réglage probabiliste et à la configuration du cadre de consentement. De nombreuses entreprises ont encore besoin d'aide extérieure pour connecter plusieurs clouds, unités commerciales et juridictions en une couche d'identité utilisable. Les services gérés gagnent du terrain parmi les utilisateurs des secteurs de la santé et des services financiers qui ont besoin d'une surveillance plus stricte de la traçabilité des données, des contrôles d'accès et des pistes d'audit. La croissance plus rapide des services n'affaiblit pas l'argument en faveur des logiciels ; elle montre plutôt que le marché des logiciels de résolution d'identité devient plus complexe à mesure que les déploiements passent de la correspondance autonome à une infrastructure d'entreprise gouvernée.

Par Mode de Déploiement : Les Plateformes Basées sur le Cloud Ancrent la Demande Tandis que le Hybride Gagne du Terrain

Le déploiement basé sur le cloud représentait 68,41 % des revenus en 2025, ce qui en faisait la configuration la plus importante sur le marché des logiciels de résolution d'identité. L'adoption a été la plus forte parmi les détaillants natifs du numérique, les entreprises de médias et les entreprises technologiques qui exploitent déjà des environnements de données axés sur le cloud. La livraison cloud prend en charge l'accès API en temps réel, ce qui est essentiel pour la publicité programmatique et la personnalisation sur site, où les temps de réponse sont étroitement contraints. Elle offre également aux entreprises une capacité élastique pendant les périodes de pointe des achats, lorsque les requêtes d'identité peuvent augmenter rapidement. La version de plateforme de mars 2026 de LiveRamp a étendu la résolution d'identité native sur Snowflake et AWS, renforçant l'alignement du marché des logiciels de résolution d'identité avec la gestion des graphes dans l'environnement.

Le déploiement hybride devrait croître à un CAGR de 21,69 % jusqu'en 2031 sur le marché des logiciels de résolution d'identité. Ce modèle gagne du terrain parmi les utilisateurs réglementés qui souhaitent conserver les enregistrements sensibles dans des environnements privés tout en utilisant des liens cloud pour la recherche, l'enrichissement et l'activation. Les acheteurs des secteurs BFSI et de la santé sont particulièrement alignés sur cette approche car elle les aide à répondre aux exigences de résidence et de souveraineté des données sans sacrifier la vitesse de réponse. Le déploiement sur site reste important dans les parcs informatiques hérités où le transfert de données externe reste restreint par la politique. Néanmoins, le marché des logiciels de résolution d'identité évolue progressivement vers des modèles hybrides et basés sur le cloud, les contrôles cloud intégrés réduisant le compromis historique entre contrôle et flexibilité.

Par Taille d'Entreprise : Les Grandes Entreprises Génèrent les Revenus de Base Tandis que les PME Accélèrent

Les grandes entreprises représentaient 62,18 % des revenus en 2025, les maintenant au centre du marché des logiciels de résolution d'identité. Leur taille fait de la résolution d'identité un besoin opérationnel fondamental car elles gèrent de très grands fichiers clients dans plusieurs pays, langues et unités commerciales. Ces acheteurs ont adopté la technologie plus tôt que la plupart du marché et se concentrent désormais moins sur la disponibilité des outils et davantage sur la précision des graphes, la latence et la gouvernance. Le positionnement d'Oracle en 2026 dans les plateformes de données client a montré comment les grands comptes achètent de plus en plus les fonctions d'identité dans le cadre de suites CX et d'entreprise plus larges. Ce schéma maintient le marché des logiciels de résolution d'identité étroitement lié à la stratégie de plateforme plus large dans le segment supérieur de la demande.

Les petites et moyennes entreprises sont le segment à la croissance la plus rapide et devraient se développer à un CAGR de 23,74 % jusqu'en 2031 sur le marché des logiciels de résolution d'identité. La tarification par abonnement et la livraison cloud ont abaissé la barrière d'entrée des grands projets d'infrastructure à des dépenses logicielles récurrentes gérables. Cela a rendu la résolution d'identité plus pratique pour les entreprises sans grandes équipes d'ingénierie des données. Ces acheteurs utilisent le logiciel pour améliorer la précision du marketing, réduire les enregistrements en double et connecter des ensembles croissants de données client entre les canaux de commerce et de service. Le marché des logiciels de résolution d'identité offre une opportunité claire ici, car de nombreuses organisations du marché intermédiaire passent d'environnements CRM de base à des plateformes de données plus complètes et ont besoin d'une couche d'identité pour permettre à ces systèmes de fonctionner ensemble.

Par Secteur d'Utilisation Final : Le Commerce de Détail Ancre la Demande, la Santé Accélère la Croissance

Le commerce de détail et l'e-commerce représentaient 24,86 % des revenus en 2025, ce qui en faisait le plus grand segment d'utilisation final sur le marché des logiciels de résolution d'identité. Le moteur est le nombre d'identifiants qu'un seul client crée lorsqu'il se déplace entre les applications, les navigateurs, les magasins, les retours et les programmes de fidélité. Les détaillants ont besoin que ces signaux soient assemblés en un seul profil si leurs systèmes CRM, de personnalisation et de mesure doivent fonctionner correctement. Les réseaux de médias de détail ont ajouté un autre cas d'usage car ils dépendent d'une correspondance fiable entre les fichiers des annonceurs et les profils des acheteurs des détaillants. Cette combinaison maintient le marché des logiciels de résolution d'identité étroitement lié au commerce numérique et aux stratégies de monétisation en données propres.

Le secteur de la santé et des sciences de la vie devrait croître à un CAGR de 21,42 % sur le marché des logiciels de résolution d'identité jusqu'en 2031. La croissance provient à la fois de la résolution d'identité des patients et des consommateurs, liée à l'engagement en matière de santé numérique. Les hôpitaux et les systèmes intégrés utilisent des outils d'index maître de personnes d'entreprise pour réduire les enregistrements en double, les erreurs de facturation, les lacunes dans les soins et les risques médicamenteux. Les entreprises de santé numérique adoptent également la résolution d'identité pour soutenir une communication plus personnalisée tout en respectant les limites liées à la HIPAA sur l'utilisation des données tierces. Les secteurs BFSI, informatique et télécommunications, médias et divertissement, fabrication industrielle, et gouvernement et administration publique contribuent également au marché des logiciels de résolution d'identité à travers des cas d'usage tels que la connaissance du client, le contrôle de la fraude et l'administration des prestations.

Analyse Géographique

L'Amérique du Nord représentait 34,62 % des revenus en 2025, lui conférant la position de leader sur le marché des logiciels de résolution d'identité et la plus grande part de marché régionale. La région bénéficie de dépenses élevées en logiciels d'entreprise, d'une infrastructure technologique publicitaire approfondie et d'un cadre réglementaire qui affaiblit le suivi traditionnel tout en augmentant la demande d'outils d'identité en données propres conformes. Les acheteurs américains ont également accès à des fournisseurs de bureaux et de plateformes établis avec de grands actifs d'identité déterministe, ce qui soutient une adoption plus rapide dans les cas d'usage du marketing, de l'analyse et de l'activation. Le Canada et le Mexique contribuent également au marché des logiciels de résolution d'identité, la modernisation de la confidentialité et les exigences de gouvernance des données stimulant une demande accrue de systèmes de correspondance auditables.

L'Allemagne, le Royaume-Uni et la France représentaient les plus grands marchés nationaux en Europe pour les logiciels de résolution d'identité. La demande dans la région reste centrée sur les secteurs BFSI, commerce de détail, et médias et divertissement, où les entreprises doivent faire correspondre les données sur tous les canaux tout en opérant dans le cadre d'attentes plus strictes en matière de confidentialité. Experian a lancé Identity Connect au Royaume-Uni en juillet 2026, combinant la vérification biométrique, les contrôles de documents, le renseignement sur la fraude et les données de bureau via une seule API dans une conception de produit axée sur la conformité. L'Amérique du Sud est plus petite, mais le Brésil et l'Argentine ajoutent de la demande au marché des logiciels de résolution d'identité à mesure que l'interopérabilité des données financières se développe et que l'utilisation des données liée au consentement devient plus importante.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché des logiciels de résolution d'identité et devrait se développer à un CAGR de 24,19 % jusqu'en 2031, ce qui en fait le contributeur régional le plus fort à la croissance du marché. Le commerce axé sur le mobile et la croissance des services numériques augmentent le besoin de correspondance d'identité en temps réel dans toute la région. La Chine continue de soutenir la demande grâce à de larges exigences de vérification sous vrai nom dans les secteurs de la finance, des télécommunications, de l'e-commerce et des plateformes sociales. Le Japon et la Corée du Sud augmentent également le besoin de systèmes d'identité régis par le consentement grâce aux changements continus en matière de confidentialité et de gouvernance des données. Trulioo a signalé une croissance de 51 % d'une année sur l'autre du volume de vérification des entreprises en Asie-Pacifique en 2025, ce qui signale le rythme d'adoption liée à l'identité dans la région. Le Moyen-Orient et l'Afrique restent plus petits, mais le marché des logiciels de résolution d'identité y gagne du soutien à mesure que les Émirats arabes unis et l'Arabie saoudite avancent avec des cadres d'identité numérique nationale qui nécessiteront une infrastructure d'entreprise compatible.

Paysage Concurrentiel

Le marché des logiciels de résolution d'identité est modérément concentré au sommet et fragmenté dans l'ensemble du secteur. Les acteurs historiques des bureaux de crédit tels qu'Experian, TransUnion et Equifax sont en concurrence avec des fournisseurs intégrés au cloud tels qu'Oracle, Salesforce, Adobe et SAP, ainsi qu'avec des spécialistes purs tels que LiveRamp, Amperity, Acxiom et Neustar. La principale division stratégique sur le marché des logiciels de résolution d'identité est entre les opérateurs de graphes d'identité neutres et les fournisseurs qui intègrent la résolution d'identité dans une pile cloud ou CX plus large. L'accord de Publicis Groupe pour acquérir LiveRamp en mai 2026 a accentué cette division en soulevant des questions sur la neutralité d'un grand réseau d'identité neutre une fois qu'il s'inscrit dans une plateforme médias et données plus large.

Le marché des logiciels de résolution d'identité est également remodelé par des modèles de livraison de plateformes qui réduisent le mouvement des données et rapprochent les fonctions d'identité des couches de stockage et de calcul des entreprises. L'intégration Databricks d'Acxiom en juin 2026 en est un exemple clair car elle a rendu Real ID disponible en tant qu'application native dans l'environnement existant du client. Le lancement de l'agent de résolution d'identité d'Amperity en avril 2025 et sa mise à jour du protocole de contexte de modèle en mai 2026 ont montré une autre voie de différenciation grâce à l'unification de profils prête pour l'intelligence artificielle et la connectivité gouvernée aux outils externes. La position d'Oracle dans les plateformes de données client et la reconnaissance de Microsoft dans la sécurité de l'identité de la main-d'œuvre montrent que les grands fournisseurs d'entreprise étendent les capacités d'identité dans des catégories adjacentes. En conséquence, le marché des logiciels de résolution d'identité n'est plus défini uniquement par les cas d'usage marketing ; il est de plus en plus lié aux priorités plus larges de gouvernance d'entreprise, de sécurité et d'orchestration de l'intelligence artificielle.

Il existe encore une place évidente sur le marché des logiciels de résolution d'identité pour les fournisseurs capables de servir les acheteurs réglementés avec une grande précision, des contrôles de consentement et une auditabilité. Les utilisateurs des secteurs de la santé, BFSI et gouvernemental ont souvent besoin de capacités que les outils marketing à usage général ne priorisent pas. L'expansion de la détection et de la remédiation des menaces d'identité d'IBM Consulting en juin 2026 avec Microsoft Security a montré que la gouvernance et la remédiation de l'identité font partie du paysage concurrentiel plus large. Le marché des logiciels de résolution d'identité devrait donc rester actif dans les partenariats, les intégrations de plateformes et la consolidation sélective, les fournisseurs se concurrençant sur l'interopérabilité, la conformité à la confidentialité et l'utilité des graphes.

Leaders du Secteur des Logiciels de Résolution d'Identité

LiveRamp Holdings, Inc.

Experian plc

TransUnion LLC

Acxiom Holdings, Inc.

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : Experian a lancé Identity Connect, une nouvelle solution de vérification numérique des clients combinant la vérification biométrique, les contrôles de documents, le renseignement sur la fraude et les données de bureau via une seule API. Le produit fait d'Experian la seule agence de référence de crédit certifiée conformément au cadre de confiance des services de vérification numérique du Royaume-Uni, la positionnant pour les achats d'entreprise axés sur la conformité dans le cadre du cadre réglementaire d'identité numérique en évolution du Royaume-Uni

- Juin 2026 : Acxiom a amélioré Real ID pour fournir une résolution d'identité native du cloud et une interopérabilité entre les technologies marketing et publicitaires, intégrant la gestion de l'identité directement dans les environnements propres des marques sans mouvement de données. L'amélioration permet aux marques de posséder leur graphe d'identité client en tant qu'actif propriétaire, réduisant la dépendance aux intermédiaires de données tierces et maintenant la précision de la résolution sur les données en ligne et hors ligne

- Juin 2026 : Acxiom a rendu Real ID disponible en tant qu'application native intégrée dans Databricks et en tant que partenaire de lancement pour le CDP agentique Databricks CustomerLake. L'intégration offre aux spécialistes du marketing d'entreprise un accès au graphe d'identité mondial d'Acxiom de plus de 260 millions d'individus américains adressables directement dans l'environnement Databricks, permettant la résolution d'identité, l'enrichissement des données et l'activation des audiences sans mouvement d'informations personnellement identifiables

- Juin 2026 : IBM Consulting a étendu sa collaboration avec Microsoft Security pour fournir des services de détection et de remédiation des menaces d'identité à l'échelle de l'entreprise. Le service ajoute la gestion des cas spécifiques à l'identité, les recommandations de remédiation pilotées par l'intelligence artificielle, les flux de travail de remédiation gouvernés et la livraison gérée alignée sur les cadres de conformité NIST, ISO, SOC 2 et RGPD

Périmètre du Rapport sur le Marché Mondial des Logiciels de Résolution d'Identité

Le marché des logiciels de résolution d'identité désigne l'écosystème de solutions logicielles et de services associés conçus pour connecter les données client fragmentées sur plusieurs appareils, canaux et points de contact afin de créer un profil client unifié, persistant et précis. Ces plateformes utilisent des algorithmes avancés, notamment la correspondance déterministe (basée sur les données) et probabiliste (statistique), pour relier des identifiants disparates tels que les adresses e-mail, les cookies, les identifiants d'appareils mobiles et les profils de médias sociaux. Déployés dans des environnements basés sur le cloud, sur site et hybrides, ces outils s'adressent aux organisations de tailles variées dans des secteurs tels que le commerce de détail, le BFSI, la santé et les médias. En permettant une vue holistique du parcours client, les logiciels de résolution d'identité aident les entreprises à améliorer la personnalisation du marketing, à améliorer le ciblage des audiences, à assurer la confidentialité des données et la conformité réglementaire, et à maximiser le retour sur investissement global en réduisant les enregistrements en double et en minimisant les dépenses publicitaires gaspillées.

Le rapport sur le marché des logiciels de résolution d'identité est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), secteur d'utilisation final (commerce de détail et e-commerce, BFSI, santé et sciences de la vie, informatique et télécommunications, médias et divertissement, fabrication industrielle, gouvernement et administration publique, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Commerce de Détail et E-Commerce |

| BFSI |

| Santé et Sciences de la Vie |

| Informatique et Télécommunications |

| Médias et Divertissement |

| Fabrication Industrielle |

| Gouvernement et Administration Publique |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Logiciels | ||

| Services | |||

| Par Mode de Déploiement | Basé sur le Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Taille d'Entreprise | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Secteur d'Utilisation Final | Commerce de Détail et E-Commerce | ||

| BFSI | |||

| Santé et Sciences de la Vie | |||

| Informatique et Télécommunications | |||

| Médias et Divertissement | |||

| Fabrication Industrielle | |||

| Gouvernement et Administration Publique | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives de revenus pour les logiciels de résolution d'identité en 2031 ?

Le marché des logiciels de résolution d'identité devrait atteindre 4,48 milliards USD d'ici 2031, contre 1,54 milliard USD en 2025, avec un CAGR de 20 % sur la période 2026 à 2031.

Pourquoi les entreprises investissent-elles davantage dans les plateformes de résolution d'identité ?

Les dépenses augmentent car les entreprises ont besoin de graphes d'identité en données propres, d'une meilleure unification des données client et d'un soutien en temps réel pour la personnalisation et la prise de décision pilotée par l'intelligence artificielle.

Quel modèle de déploiement domine la demande actuelle ?

Le déploiement basé sur le cloud était en tête avec 68,41 % des revenus en 2025 car il prend en charge l'accès API en temps réel, la mise à l'échelle élastique et une intégration plus facile avec les environnements de données modernes.

Quel groupe d'acheteurs se développe le plus rapidement ?

Les petites et moyennes entreprises devraient croître à un CAGR de 23,74 % jusqu'en 2031, la tarification par abonnement et la livraison cloud abaissant les barrières à l'adoption.

Quel segment d'utilisation final génère actuellement le plus de revenus ?

Le commerce de détail et l'e-commerce étaient en tête avec 24,86 % de part des revenus en 2025 car le commerce omnicanal et les médias de détail dépendent tous deux d'une correspondance d'identité multicanal précise.

Quelle région offre l'opportunité d'expansion la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 24,19 % jusqu'en 2031, soutenue par la croissance du commerce axé sur le mobile et la demande croissante de systèmes d'identité régis par le consentement.

Dernière mise à jour de la page le: