Taille et part du marché du polyvinylpyrrolidone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

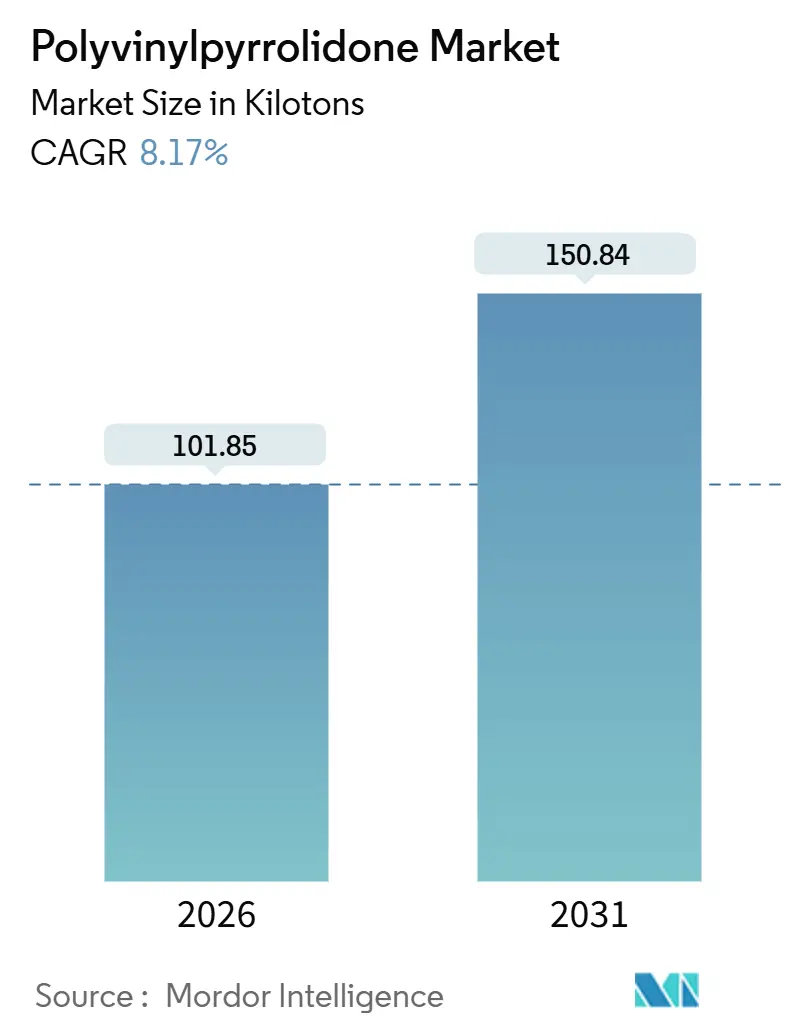

| Volume du Marché (2026) | 101.85 kilotonnes |

| Volume du Marché (2031) | 150.84 kilotonnes |

| Taux de croissance (2026 - 2031) | 8.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polyvinylpyrrolidone par Mordor Intelligence

La taille du marché du polyvinylpyrrolidone est estimée à 101,85 kilotonnes en 2026, et devrait atteindre 150,84 kilotonnes d'ici 2031, à un CAGR de 8,17 % au cours de la période de prévision (2026-2031). La courbe ascendante reflète le resserrement des limites résiduelles en monomère qui oblige les fournisseurs d'excipients à moderniser leurs chaînes de purification, la migration régulière des parts vers des grades séchés par atomisation optimisés pour la compression directe, et la demande croissante de variantes à valeur K adaptées aux comprimés à libération contrôlée. Les ajouts de capacité du côté de l'offre se concentrent en Asie, où des usines intégrées verticalement réduisent le risque lié aux matières premières, tandis que les utilisateurs en aval en Amérique du Nord et en Europe poursuivent des reformulations de soins personnels sans silicone qui dépendent des copolymères de PVP solubles dans l'eau. Au chapitre des risques, les coûts du N-vinylpyrrolidone à base d'acétylène suivent les fluctuations du cours du pétrole brut, et l'examen croissant de la persistance aquatique signale de potentielles taxes de responsabilité élargie des producteurs en Europe. La consolidation modérée persiste car l'intégration en amont du monomère reste capitalistique, mais la concurrence sur les prix dans les grades courants s'est intensifiée à mesure que les entrants chinois augmentent leur capacité nominale à deux chiffres.

Principaux enseignements du rapport

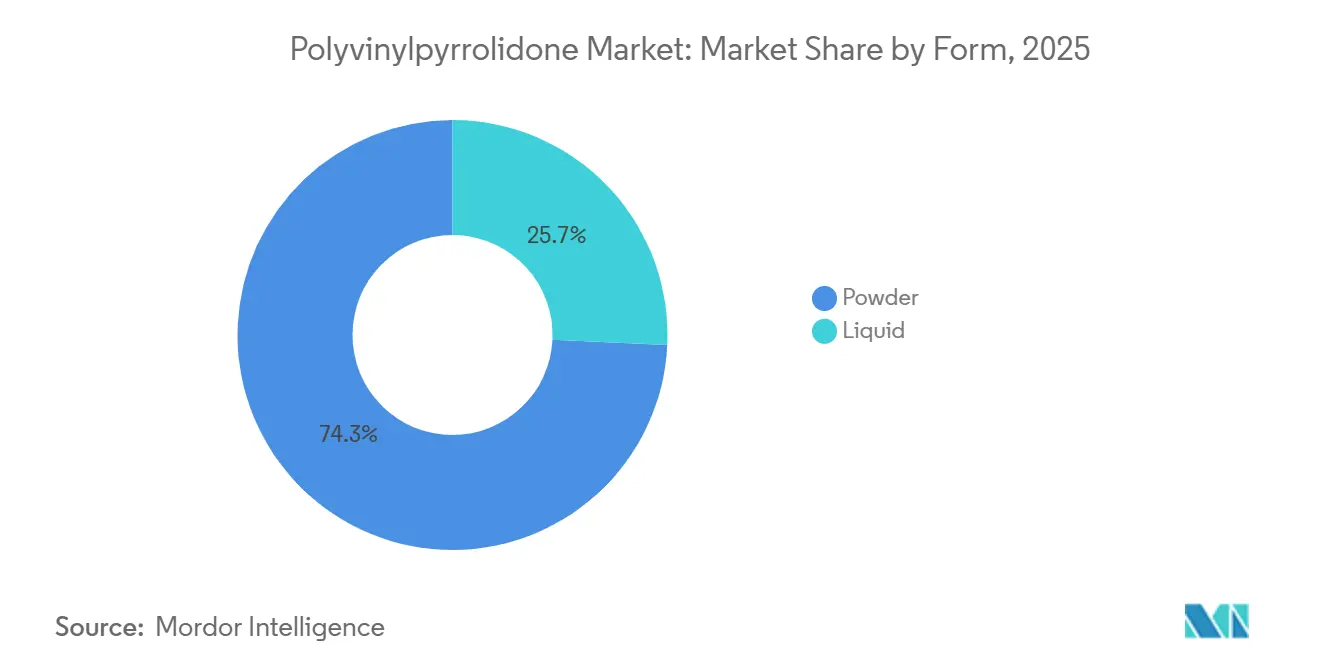

- Par forme, la poudre a capté une part de chiffre d'affaires de 74,26 % en 2025 et devrait progresser à un CAGR de 8,72 % jusqu'en 2031.

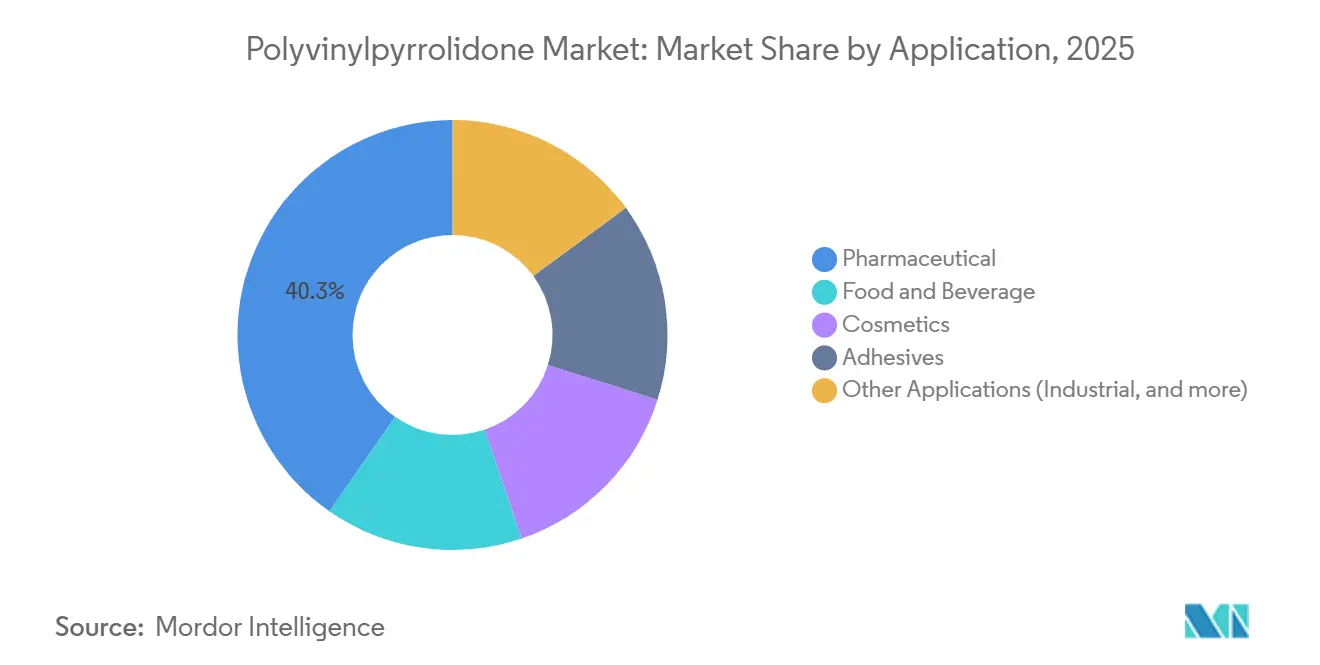

- Par application, les produits pharmaceutiques ont dominé avec 40,28 % de la part du marché du polyvinylpyrrolidone en 2025, tandis que ce segment progresse à un CAGR de 11,87 % jusqu'en 2031.

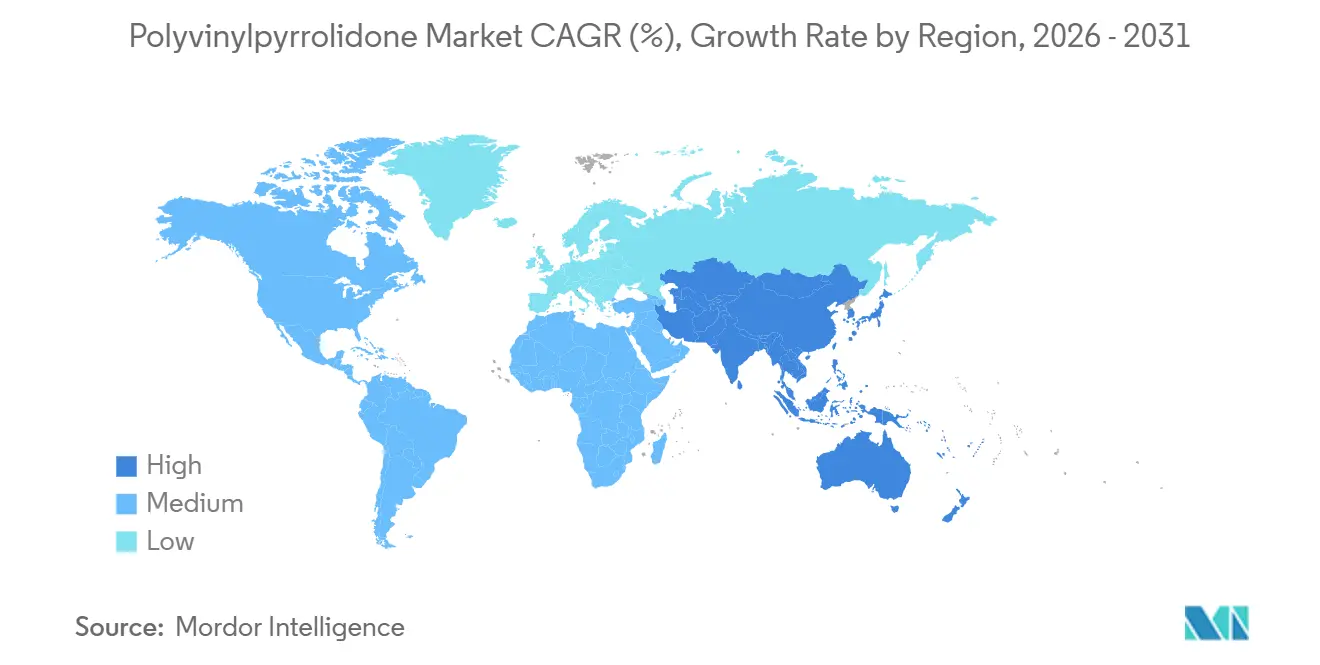

- Par géographie, l'Asie-Pacifique représentait 39,27 % de la taille du marché du polyvinylpyrrolidone en 2025 et progresse à un CAGR de 11,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du polyvinylpyrrolidone

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'excipients de haute pureté dans les produits pharmaceutiques solides par voie orale | +2.80% | Mondial, avec une concentration en Asie-Pacifique (Chine, Inde) et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Consommation croissante de formulations de coiffage et de soins personnels | +1.60% | Amérique du Nord, Europe et marchés urbains d'Asie-Pacifique (Corée du Sud, Japon) | Court terme (≤ 2 ans) |

| Adoption des liants PVP dans les produits pharmaceutiques imprimés en 3D | +0.90% | Amérique du Nord et Europe, adoption en phase initiale au Japon | Long terme (≥ 4 ans) |

| Utilisation des dispersants PVP dans les procédés de boues pour le recyclage des batteries | +0.40% | Asie-Pacifique (Chine, Corée du Sud) avec extension à l'Europe et à l'Amérique du Nord | Long terme (≥ 4 ans) |

| Transition vers des adhésifs solubles dans l'eau et biodégradables dans l'électronique flexible | +0.70% | Cœur Asie-Pacifique (Corée du Sud, Japon, Chine), extension à l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'excipients de haute pureté dans les produits pharmaceutiques solides par voie orale

Les fabricants de comprimés doivent désormais respecter des limites de N-vinylpyrrolidone résiduel de ≤ 10 ppm, de ≤ 400 ppm de peroxydes et de ≤ 500 ppm d'aldéhydes, des seuils qui imposent des investissements dans le dégazage sous vide, la neutralisation des peroxydes et la spectroscopie en temps réel. Les organisations asiatiques de développement et de fabrication à façon (CDMOs) augmentent leur production pour les génériques mondiaux et spécifient régulièrement des lots de PVP avec un coefficient de variation de la valeur K inférieur à 3 %, une norme inatteignable sans viscosimétrie en ligne[1]Conseil international pour l'harmonisation, «Q8 Développement pharmaceutique», Ich.org. Les coûts de conformité élèvent les différentiels de prix à la livraison entre les grades pharmaceutique et industriel jusqu'à 15 %, tout en érigeant des barrières à l'entrée qui renforcent les rendements des fournisseurs intégrés. Les entreprises pharmaceutiques spécialisées d'Amérique du Nord élargissent l'adoption des matrices K-90 et K-120 pour renouveler les cycles de vie des produits dans le cadre de la philosophie de qualité par conception de la FDA. La croissance à moyen terme dépend donc des expansions de fabrication de principes actifs pharmaceutiques en Inde et en Chine, ainsi que de l'activité de reformulation en Occident.

Consommation croissante de formulations de coiffage et de soins personnels

Les chimistes en cosmétique privilégient les copolymères vinylpyrrolidone/acétate de vinyle et vinylpyrrolidone/DMAPA pour assurer une tenue résistante à l'humidité sans le film rigide associé aux acrylates. Les gammes Luviskol et Luviset de BASF offrent des valeurs K de 12 à 90 permettant aux formulateurs d'équilibrer la résistance et les caractéristiques de lavage. La base de données CosIng européenne de la Commission européenne liste le PVP comme non restreint, mais les détaillants de cosmétiques naturels pressent les marques de migrer vers des systèmes à base d'eau, accélérant la demande en Amérique du Nord et en Europe[2]Commission européenne, «Base de données des ingrédients cosmétiques CosIng», Ec.europa.eu. L'Asie urbaine suit, portée par des tendances de coiffage inspirées de la K-pop qui valorisent une tenue forte mais souple. L'effet devrait culminer dans les deux ans à mesure que les cycles de reformulation s'achèvent et que les stocks se renouvellent.

Adoption des liants PVP dans les produits pharmaceutiques imprimés en 3D

Les comprimés fabriqués par fabrication additive nécessitent des excipients présentant des fenêtres de transition vitreuse étroites et une rhéologie à l'état fondu prévisible. Les grades de PVP avec des valeurs K de 25 à 90 offrent une température de transition vitreuse (Tg) de 110 à 180 °C et supportent la modélisation par dépôt de matière fondue tout en formant des dispersions amorphes qui améliorent la biodisponibilité du principe actif pharmaceutique. L'approbation par la FDA de Spritam en 2015 a validé la voie réglementaire, mais l'adoption commerciale reste limitée par les coûts des équipements et l'absence de règles harmonisées de bonnes pratiques de fabrication. Des consortiums universitaires poursuivent les tests de matériaux tandis qu'Ashland et Aprecia visent une demande d'autorisation de mise sur le marché (NDA) d'ici fin 2026. L'adoption se concrétisera en premier lieu en Amérique du Nord et en Europe, une fois que les modèles de validation des procédés seront matures.

Transition vers des adhésifs solubles dans l'eau et biodégradables dans l'électronique flexible

Les capteurs portables et les écrans pliables nécessitent des adhésifs qui collent les substrats sans dégazage. Le squelette riche en hydroxyle du PVP adhère bien aux oxydes métalliques et se décompose de façon inoffensive dans les fluides physiologiques en quelques semaines, correspondant aux objectifs de cycle de vie de l'électronique transitoire. Samsung Display et LG Display testent des couches de PVP dans des empilements OLED pliables pour atténuer le délaminage, et le Ministère de l'Économie, du Commerce et de l'Industrie du Japon finance des recherches sur les diélectriques PVP pour les biocapteurs agricoles. La croissance à long terme du CAGR provient des expansions de capacité d'affichage en Corée du Sud, au Japon et en Chine, ainsi que des initiatives américaines dans les dispositifs médicaux qui recherchent des adhésifs d'implants biodégradables.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du monomère N-vinylpyrrolidone | -1.40% | Mondial, avec une exposition aiguë dans les régions dépendantes des matières premières à base d'acétylène (Asie-Pacifique, Europe) | Court terme (≤ 2 ans) |

| Limites strictes de la pharmacopée en monomères résiduels et en peroxydes | -0.90% | Mondial, impactant particulièrement les producteurs de grade pharmaceutique en Amérique du Nord, en Europe et en Inde | Moyen terme (2 à 4 ans) |

| Investissements de mise en conformité contre les explosions de poussières pour les systèmes de manutention certifiés ATEX | -0.50% | Europe (Directive ATEX 2014/34/UE), avec extension à l'Amérique du Nord (normes NFPA 652) | Moyen terme (2 à 4 ans) |

| Examen environnemental de la persistance aquatique du PVP | -0.60% | Europe et Amérique du Nord, avec une attention réglementaire émergente au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du monomère N-vinylpyrrolidone

Le procédé Reppe lie les coûts du NVP à l'acétylène, au formaldéhyde et à l'ammoniac, et donc au pétrole brut et à l'électricité. Les restrictions hivernales dans le Shanxi et la Mongolie intérieure ont fait grimper l'acétylène au comptant de 18 à 22 % en 2025, faisant monter les offres de NVP à l'échelle mondiale. L'Europe a subi des chocs parallèles, car les pics des prix du gaz consécutifs à la perte de capacité du Nord Stream ont ajouté entre 0,80 et 1,20 EUR par kg aux coûts du monomère, comprimant les marges des grades pharmaceutiques jusqu'à 10 points. L'intégration verticale protège BASF et Kuraray, mais les transformateurs plus petits subissent les aléas des prix, affaiblissant leurs flux de trésorerie et reportant leurs investissements.

Limites strictes de la pharmacopée en monomères résiduels et en peroxydes

La Pharmacopée européenne 11.0 a réduit de moitié la limite en monomère à 10 ppm, contraignant au dégazage sous vide à moins de 1 mbar et à des températures inférieures à 90 °C pour éviter la scission du polymère. Des stabilisants supplémentaires pour neutraliser les peroxydes introduisent des métaux traces nécessitant une purification par échange d'ions, augmentant les coûts variables de 0,40 à 0,60 USD par kg. Les fabricants d'excipients indiens fournissant 35 % des génériques mondiaux ont vu leurs marges opérationnelles baisser de 5 à 7 % lors de la mise à niveau de leurs capacités analytiques, entraînant une consolidation vers des acteurs de grande taille capables de réaliser des tests de libération par chromatographie liquide haute performance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les performances de la poudre renforcent l'efficacité de la manutention

Les grades en poudre ont dominé le marché du polyvinylpyrrolidone avec une part de volume de 74,26 % en 2025 et devraient croître à 8,72 % jusqu'en 2031. Le séchage par atomisation du K-30 produit des particules sphériques qui s'écoulent facilement dans les presses à compression directe, réduisant les temps de cycle et le risque d'explosion de poussières selon les règles ATEX. Les grades K-90 et K-120 séchés sur tambour restent essentiels pour les matrices à libération contrôlée, mais nécessitent des étapes de manutention supplémentaires qui augmentent le coût par kilogramme de produit fini. L'adoption de la fabrication en continu favorise davantage les poudres à écoulement libre, car les alimentateurs gravimétriques fonctionnent de manière plus cohérente à des densités apparentes comprises entre 0,3 et 0,5 g cm⁻³.

Les formulations liquides sont utilisées dans les injectables et les laques capillaires en aérosol, où un polymère pré-dissous réduit le temps de préparation. Malgré un coût de fret de 30 à 40 % plus élevé par kilogramme actif, les producteurs d'injectables valorisent l'absence de particules et la réduction du risque microbiologique lors de la filtration stérile. Les recycleurs de batteries qui testent des schémas hydrométallurgiques à base d'eau préfèrent également les liants liquides pour une meilleure dispersion des fines de cathode. Cependant, la teneur en conservateurs des grades liquides entre en conflit avec les contraintes d'étiquetage des cosmétiques naturels, limitant la croissance plus large dans les cosmétiques.

Par application : les produits pharmaceutiques s'accélèrent grâce aux génériques et aux besoins en libération contrôlée

Les excipients pharmaceutiques représentaient 40,28 % du volume global de 2025 et devraient progresser à 11,87 %, le CAGR d'application le plus rapide. La taille du marché du polyvinylpyrrolidone pour les produits pharmaceutiques est en bonne voie pour atteindre 76,2 kilotonnes d'ici 2031, à mesure que les CDMOs en Inde et en Chine augmentent leur production pour fournir des biosimilaires et des solides oraux à haute puissance. Les grades K-90 et K-120, dont le prix est supérieur de 25 à 30 % à celui du K-30, permettent des profils de libération de 8 à 12 heures qui prolongent les cycles de vie des médicaments et justifient une tarification premium. Les obstacles réglementaires en vertu de l'ICH Q3C imposent des limites de solvants que les entrants plus petits ont du mal à respecter, ce qui renforce davantage la position des fournisseurs établis.

Dans les secteurs de l'alimentation et des boissons, la sélectivité unique du PVPP pour les polyphénols stabilise la bière et le vin blanc sans éliminer les arômes, et le règlement FDA 21 CFR 173.55 plafonne l'utilisation à 60 g hL⁻¹ pour la bière, garantissant la conformité en matière de sécurité. Les brasseries artisanales aux États-Unis utilisent le PVPP pour clarifier les IPA troubles tout en préservant les huiles de houblon, un style qui a progressé de 18 % en 2025. Dans les cosmétiques, les formulateurs ont remplacé les solvants organiques volatils par des copolymères PVP pour la résistance à l'humidité ; la contrepression exercée par les gommes botaniques tempérera la croissance future. Les usages industriels, notamment les liants pour batteries, progressent à un rythme soutenu, car les gigafactories européennes testent des suspensions à base d'eau pour atteindre leurs objectifs ESG.

Analyse géographique

L'Asie-Pacifique contrôlait 39,27 % de la demande de 2025 et devrait progresser à 11,45 %. La Chine fournit 45 % des principes actifs pharmaceutiques génériques mondiaux, et les subventions provinciales pour les parcs d'excipients réduisent les coûts fonciers et énergétiques jusqu'à 40 %, renforçant l'avantage concurrentiel régional. L'Inde a mis en service 25 nouvelles lignes de compression de comprimés entre 2024 et 2025 et reste le marché importateur de PVP pharmaceutique à la croissance la plus rapide. Les industries de l'affichage en Corée du Sud et au Japon détournent des tonnages supplémentaires vers les adhésifs pour écrans OLED pliables, tandis que les sous-traitants de l'ASEAN développent les exportations de cosmétiques intégrant des copolymères PVP pour les marques nord-américaines.

En Amérique du Nord, les orientations préliminaires de la FDA sur la fabrication en continu encouragent les formulations à compression directe qui s'appuient sur le PVP séché par atomisation, bénéficiant aux usines de BASF à Geismar et d'Ashland à Wilmington. Le segment des comestibles à base de cannabis au Canada utilise le PVP pour lier les comprimés comprimés afin d'assurer l'uniformité des doses selon les règles de Santé Canada. La croissance des génériques au Mexique dépasse 2,1 milliards USD d'exportations et s'appuie sur des comprimés liés au PVP pour satisfaire aux tests de bioéquivalence en Amérique latine.

En Europe, l'enregistrement REACH au-dessus de 1 000 t/an coûte plus de 500 000 EUR, favorisant les fournisseurs établis. L'Allemagne ancre la demande de grade pharmaceutique, mais la production de comprimés migre vers l'Est pour des raisons de coût. La divergence d'étiquetage post-Brexit au Royaume-Uni ajoute entre 15 000 et 25 000 GBP par référence d'excipient, compliquant les chaînes d'approvisionnement. Les innovateurs nordiques stimulent la demande de PVP dans les shampoings solides et les nettoyants en poudre qui permettent d'économiser de l'eau.

Le secteur des génériques au Brésil importe du PVP de fournisseurs indiens pour satisfaire aux critères de bioéquivalence de l'Anvisa, tandis que l'Arabie Saoudite a approuvé 12 nouvelles lignes de comprimés spécifiant le PVP K-30 dans le cadre de la diversification Vision 2030. L'Afrique du Sud mène l'adoption africaine des copolymères PVP dans les soins capillaires pour les produits défrisants, et les pharmacies locales au Nigéria expérimentent le PVP en poudre pour des gélules préparées en officine malgré les contraintes d'approvisionnement en électricité.

Paysage concurrentiel

Le marché du polyvinylpyrrolidone est modérément consolidé. Les barrières à l'entrée proviennent du prix de plus de 15 millions USD des lignes de purification du monomère et de la nécessité d'une analytique auditée selon les BPF. BASF investit massivement, ajoutant 3 000 t/an à Ludwigshafen pour les grades pharmaceutiques K-90 et K-120, avec une finalisation prévue pour 2027. Ashland s'associe à Aprecia pour co-développer des filaments PVP destinés aux comprimés imprimés en 3D, illustrant le pivot vers des applications à haute marge. Les tendances technologiques bifurquent : les acteurs établis occidentaux testent la surveillance continue de la valeur K et la transparence de la chaîne d'approvisionnement conformément aux orientations IPEC 2024, tandis que les entreprises chinoises accélèrent leur capacité nominale pour conquérir des volumes dans les cosmétiques et les grades industriels.

Leaders de l'industrie du polyvinylpyrrolidone

Ashland

BASF

Boai NKY Pharmaceutical Co., Ltd.

Nippon Shokubai Co., Ltd.

KURARAY CO., LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Septembre 2025 : Des chercheurs ont dévoilé un nouveau système d'administration de médicaments dans une étude. Ce système, exploitant les propriétés d'un cadre organo-métallique à base de zirconium, d'alginate de sodium et de polyvinylpyrrolidone, vise à affiner la dynamique de libération des médicaments. Ce mélange innovant cible l'administration de médicaments de manière pH-dépendante et renforce la stabilité.

- Septembre 2025 : PharmaExcipients AG a exploré le potentiel de retraitement du polyvinylpyrrolidone (PVP) K-25 à des concentrations variables. La recherche s'est concentrée sur les propriétés physiques des mélanges et les comprimés de paracétamol qui en résultent. Les données issues des tests ont souligné l'efficacité du PVP K-25 comme liant, mise en évidence par les propriétés physiques cohérentes des mélanges et des comprimés de paracétamol finaux.

Portée du rapport mondial sur le marché du polyvinylpyrrolidone

Le polyvinylpyrrolidone est un polymère non ionique soluble dans l'eau, présentant une bonne solubilité dans l'eau et divers solvants organiques, une bonne affinité avec divers polymères et résines, une hygroscopicité élevée, de bonnes propriétés de formation de film, une adhésivité supérieure à divers substrats, ainsi qu'une propriété de formation de chélates et de complexes.

Le marché du polyvinylpyrrolidone est segmenté par forme (poudre et liquide), application (produits pharmaceutiques, cosmétiques, alimentation et boissons, adhésifs et autres applications) et géographie (Asie-Pacifique, Amérique du Nord, Europe, Amérique du Sud et Moyen-Orient et Afrique). Le rapport offre la taille du marché et les prévisions pour le marché du polyvinylpyrrolidone en volume (tonnes) pour tous les segments susmentionnés.

| Poudre |

| Liquide |

| Pharmaceutique |

| Alimentation et boissons |

| Cosmétiques |

| Adhésifs |

| Autres applications (industriel, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Poudre | |

| Liquide | ||

| Par application | Pharmaceutique | |

| Alimentation et boissons | ||

| Cosmétiques | ||

| Adhésifs | ||

| Autres applications (industriel, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande mondiale de PVP d'ici 2031 ?

Les prévisions indiquent que la consommation atteindra 150,84 kilotonnes d'ici 2031, reflétant un CAGR de 8,17 % à partir de 2026.

Quel segment apporte le plus grand volume incrémental ?

Les produits pharmaceutiques fourniront la plus grande augmentation absolue, progressant à 11,87 % par an à mesure que les génériques et les formats à libération contrôlée se multiplient.

Pourquoi les grades en poudre sont-ils préférés dans la fabrication de comprimés ?

La poudre séchée par atomisation s'écoule de façon homogène dans les presses à compression directe, réduit le risque d'explosion de poussières et s'aligne sur les protocoles de fabrication en continu.

Qu'est-ce qui propulse le leadership de l'Asie-Pacifique ?

Les usines intégrées de monomères en Chine, les CDMOs en expansion en Inde, ainsi que les investissements dans les écrans flexibles en Corée du Sud et au Japon propulsent la croissance de la demande régionale au-dessus de 11 %.

Comment les médicaments imprimés en 3D affecteront-ils les fournisseurs de PVP ?

Les volumes de liants sont faibles aujourd'hui, mais les voies d'autorisation de la FDA et l'activité de partenariat en cours suggèrent un débouché de niche à haute marge qui pourrait prendre de l'ampleur après 2026.

Dernière mise à jour de la page le: