Taille et part du marché des polyarylsulfones

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

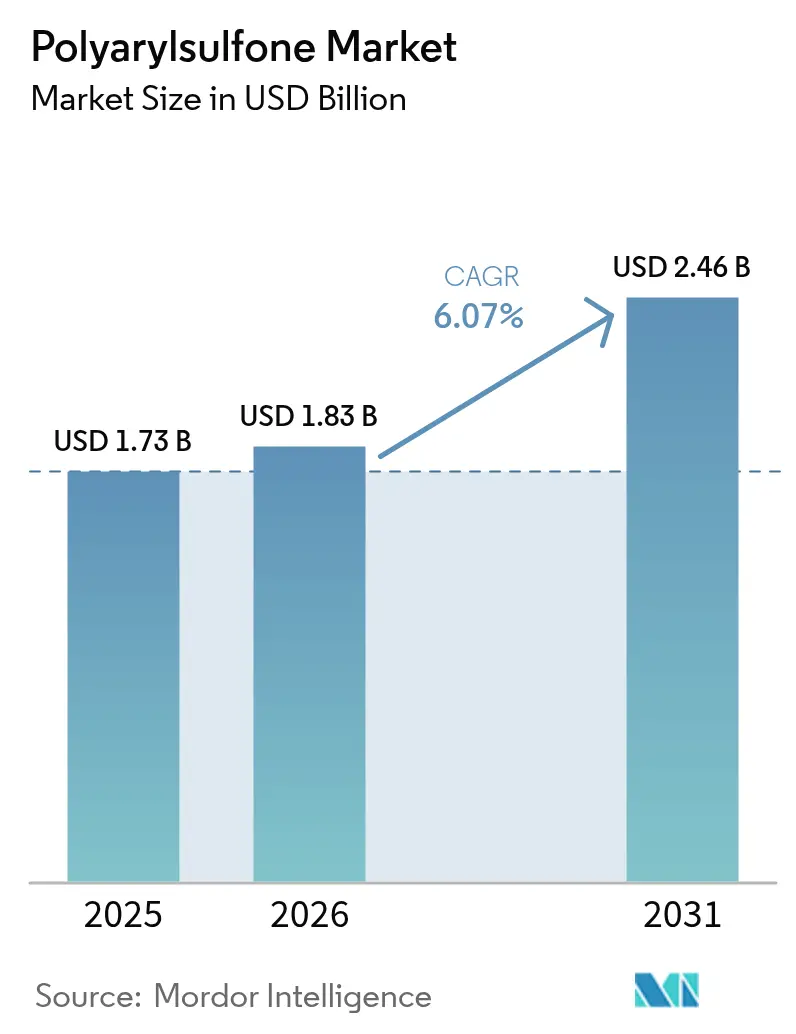

| Taille du Marché (2026) | 1.83 Milliards de dollars |

| Taille du Marché (2031) | 2.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des polyarylsulfones par Mordor Intelligence

La taille du marché des polyarylsulfones en 2026 est estimée à 1,83 milliard USD, en croissance par rapport à la valeur 2025 de 1,73 milliard USD, avec des projections pour 2031 indiquant 2,46 milliards USD, progressant à un CAGR de 6,07 % sur la période 2026-2031. La croissance de la demande reflète le mouvement plus large vers des polymères légers à haute température qui se substituent aux métaux sans sacrifier la résistance mécanique. Les fabricants de dispositifs médicaux accélèrent l'adoption car la réglementation FDA 21 CFR 177.1560 autorise les résines polyarylsulfones pour le contact alimentaire à des températures de cuisson normales, ce qui valide leur stérilité et leur inertie chimique. Parallèlement, les équipementiers de véhicules électriques privilégient la stabilité dimensionnelle du matériau pour les composants de batteries, tandis que les constructeurs d'équipements pour semi-conducteurs apprécient sa résistance aux solvants dans les chambres de gravure plasma. Les principaux producteurs s'appuient sur des actifs pétrochimiques intégrés pour compenser les variations de prix du bisphénol-A, et la plupart ont annoncé des grades certifiés ISCC Plus ou à bilan massique pour satisfaire les audits de durabilité. Le marché des polyarylsulfones occupe donc une position stratégique intermédiaire entre les polymères techniques de grande diffusion et les résines ultra-spécialisées.

Points clés du rapport

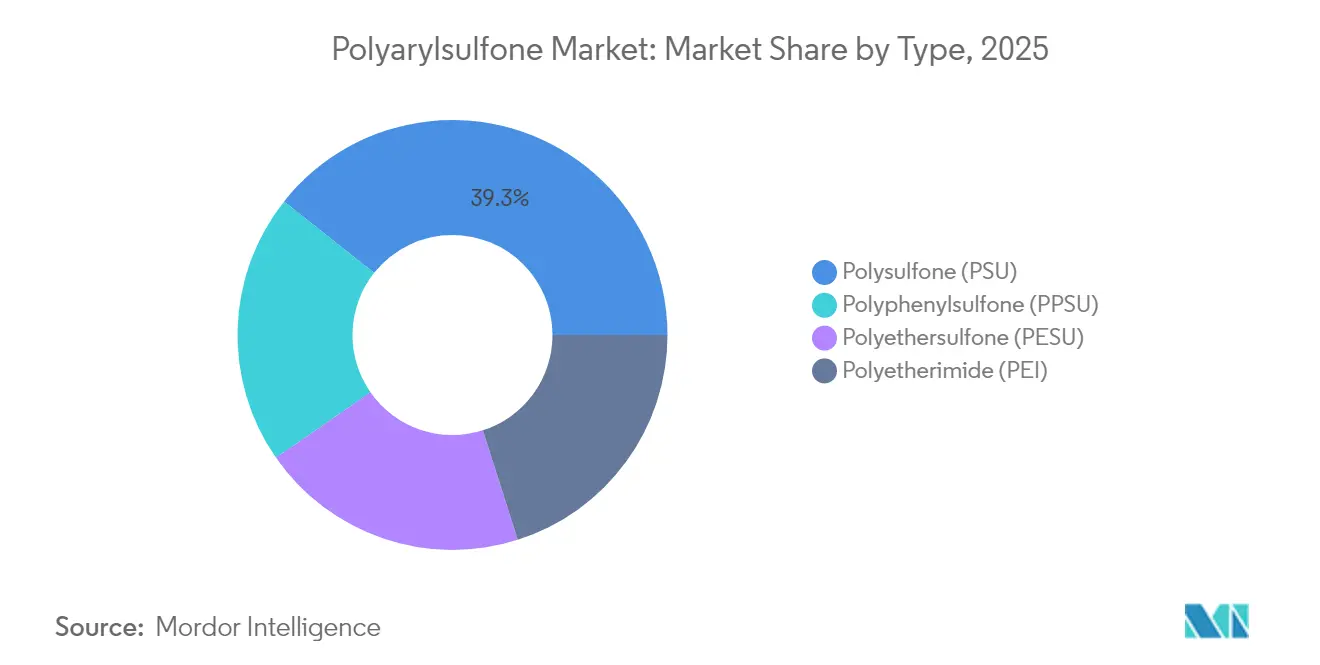

- Par type, le polysulfone a représenté 39,33 % de la part de marché mondiale des polyarylsulfones en 2025, tandis que le polyphénylsulfone devrait progresser à un CAGR de 6,63 % jusqu'en 2031.

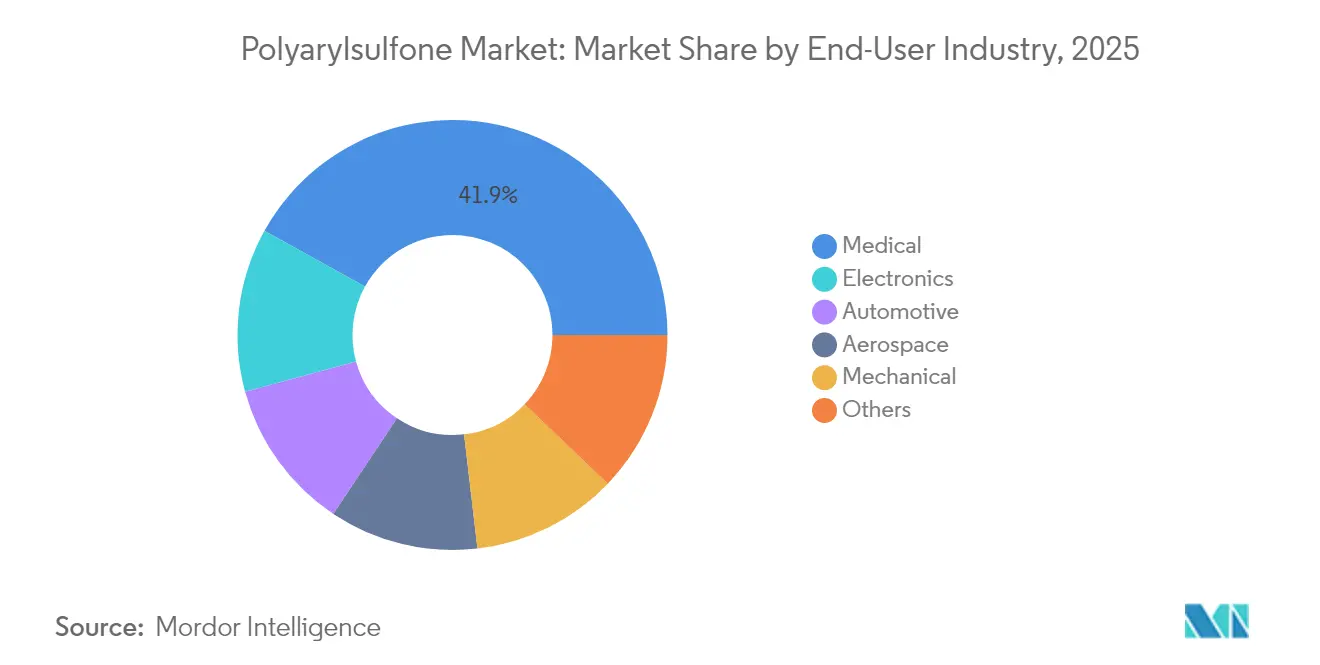

- Par secteur d'utilisation finale, les dispositifs médicaux ont représenté 41,95 % de la taille du marché des polyarylsulfones en 2025, tandis que l'électronique devrait croître à un CAGR de 6,52 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capturé 41,85 % des revenus mondiaux en 2025 ; la région devrait afficher le CAGR le plus rapide de 7,25 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des polyarylsulfones

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dynamique rapide d'allègement dans les plateformes VE et de mobilité électrique | +1.80% | Mondial, avec des gains précoces en Chine, en Europe, en Amérique du Nord | Moyen terme (2-4 ans) |

| Pivot des équipementiers médicaux vers des composants réutilisables et stérilisables à la vapeur | +1.50% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Modernisation des membranes dans le traitement industriel et municipal de l'eau | +1.20% | Cœur APAC, débordement vers MEA | Long terme (≥ 4 ans) |

| Passage généralisé des métaux aux polymères haute performance dans les aménagements intérieurs aérospatiaux | +0.90% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Demande croissante de boîtiers résistants aux solvants pour les équipements semi-conducteurs de nouvelle génération | +0.80% | Cœur APAC, avec expansion vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dynamique rapide d'allègement dans les plateformes VE et de mobilité électrique

Les fabricants de véhicules électriques utilisent les polyarylsulfones dans des boîtiers de batteries qui affichent une réduction de poids de 20 % par rapport aux boîtiers en aluminium conventionnels, une étape démontrée dans le programme de pack multi-matériaux de SABIC[1]SABIC, "Boîtiers de batteries avancés," sabic.com. La température de fléchissement thermique du polymère permet des structures à paroi mince qui résistent aux événements d'emballement thermique, tandis que la résistance chimique intrinsèque protège les composants des déversements d'électrolytes. Les équipementiers de rang 1 soulignent les gains de productivité en outillage car les géométries complexes peuvent être moulées par injection en une seule passe, réduisant ainsi le coût d'assemblage. Les constructeurs automobiles exploitent également la rigidité diélectrique de la résine pour concevoir des plaques de refroidissement intégrées faisant également office d'isolants électriques. À mesure que la densité énergétique des batteries augmente, ces avantages combinés se traduisent par une autonomie de conduite accrue, renforçant l'élan d'adoption.

Pivot des équipementiers médicaux vers des composants réutilisables et stérilisables à la vapeur

Les hôpitaux passent des plateaux chirurgicaux à usage unique aux plateaux réutilisables afin de réduire les dépenses par acte jusqu'à 60 %, et les polyarylsulfones résistent à de multiples cycles d'autoclave sans perte de transparence ni de résistance aux chocs. La certification de biocompatibilité ISO 10993-1 pour l'Udel PSU et le Radel PPSU simplifie l'enregistrement des dispositifs aux États-Unis et dans l'Union européenne. Les fournisseurs d'instruments spécifient désormais des grades transparents afin que les cliniciens puissent inspecter visuellement les canaux internes, réduisant ainsi les temps d'arrêt liés aux contaminations cachées. Les variantes pigmentées pour plateaux codés par couleur rationalisent les flux de travail et réduisent les erreurs d'identification en salle d'opération. Avec des systèmes de santé qui poursuivent à la fois la maîtrise des coûts et la durabilité, la demande provenant des instruments chirurgicaux, des boîtes de stérilisation et des équipements dentaires reste robuste.

Modernisation des membranes dans le traitement industriel et municipal de l'eau

Les lignes d'ultrafiltration vieillissantes sont modernisées avec des fibres creuses à base de polyarylsulfones qui atteignent des taux d'élimination de 99 % pour certains contaminants PFAS. Le matériau tolère l'hypochlorite de sodium et les nettoyages caustiques sans fissuration, portant les intervalles de remplacement à cinq ans en service municipal. Des chercheurs ont amélioré le flux en greffant des nanomatériaux hydrophiles sur le squelette du polymère, générant des membranes composites que les services des eaux peuvent intégrer dans des boîtiers existants avec un minimum de travaux de rénovation[2]Société royale de chimie, "Membranes sulfones nanocomposites," rsc.org. Ces gains de performance arrivent alors que les gouvernements de la région Asie-Pacifique renforcent les normes de rejet, ouvrant une fenêtre de croissance à long terme.

Passage généralisé des métaux aux polymères haute performance dans les aménagements intérieurs aérospatiaux

Des démonstrateurs de fuselage thermoplastiques dans le cadre du programme CleanSky 2 ont atteint des réductions de CO₂ de 20 à 30 % par rapport aux structures actuelles en substituant des composites polyarylsulfones aux cadres en aluminium. Les compagnies aériennes apprécient les pièces de cabine qui satisfont aux exigences de feu-fumée-toxicité FAR 25.853 tout en réduisant le poids et en facilitant les inspections de maintenance, réparation et révision (MRO). La ténacité à la rupture du polymère résiste à la fatigue sur des milliers de cycles de pressurisation, réduisant les coûts de cycle de vie. Les grades conducteurs émergents offrent également un blindage contre les interférences électromagnétiques sans inserts métalliques, aidant les constructeurs aéronautiques à atteindre les objectifs de compatibilité avionique de nouvelle génération. Ces attributs s'alignent sur les tendances d'électrification aérospatiale, plaçant le polymère sur les listes de matériaux qualifiés pour les monuments intérieurs et les conduits de câbles.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du bisphénol-A et de la diphénylsulfone | -1.20% | Mondial, avec un impact aigu en APAC | Court terme (≤ 2 ans) |

| Retards dans les approbations réglementaires pour les grades de contact alimentaire | -0.80% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Manque d'infrastructure de recyclage pour les thermoplastiques haute température | -0.60% | Mondial, plus prononcé dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du bisphénol-A et de la diphénylsulfone

La volatilité des matières premières réduit les marges des producteurs car les prix au comptant du bisphénol-A fluctuent avec les cycles d'approvisionnement en benzène et en phénol. L'inscription du bisphénol S par la Californie comme toxique pour la reproduction ajoute de l'incertitude, incitant les formulateurs à redéployer leurs ressources ou à requalifier des grades à coût supplémentaire. La couverture contractuelle ne compense que partiellement les pics de prix, de sorte que les transformateurs répercutent les suppléments en aval, augmentant le prix des produits finis et freinant la substitution dans les secteurs sensibles aux coûts. L'intégration verticale aide les grands groupes à absorber les chocs ; cependant, les compoundeurs indépendants font face à des tensions financières sur les stocks lors des cycles haussiers.

Retards dans les approbations réglementaires pour les grades de contact alimentaire

Bien que le 21 CFR 177.1560 couvre les résines de base, tout colorant ou variante à contenu recyclé déclenche de nouveaux tests d'extractibles qui peuvent s'étendre sur 24 mois[3]Administration américaine des denrées alimentaires et des médicaments (FDA), "Programme de notification de contact alimentaire," fda.gov. Les fournisseurs de taille plus modeste, ne disposant pas d'équipes de toxicologie en interne, doivent externaliser les dossiers, ce qui alourdit les budgets de développement. Les propriétaires de marques multinationales évitent les matériaux non approuvés pour préserver la continuité de leur chaîne d'approvisionnement, de sorte que le lancement commercial prend du retard sur la maturité technique. Ce goulot d'étranglement limite particulièrement l'adoption dans les articles pour nourrissons et les ustensiles de cuisson industriels, où les preuves de conformité restent primordiales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la différenciation des performances guide les décisions d'achat

Le segment du polysulfone a capturé 39,33 % de la part de marché mondiale en 2025, soulignant sa contribution significative au chiffre d'affaires global. Les programmes médicaux, de filtration et aérospatiaux s'appuient sur les fiches techniques bien documentées du PSU, qui limitent le temps de qualification. Les producteurs mettent l'accent sur la consistance de l'indice de fluidité à chaud qui prend en charge le moulage multi-empreintes, et cette fiabilité maintient le coût qualité bas pour les consommables à haut volume. Parallèlement, les alliances dans la chaîne d'approvisionnement entre les fabricants de résines et les compoundeurs livrent directement des granulés de PSU pré-colorés aux mouleurs de dispositifs, éliminant ainsi les étapes de mélange-maître.

Le polyphénylsulfone affiche des prix premium mais devrait surpasser tous les autres grades avec un CAGR de 6,63 % d'ici 2031. La résistance aux chocs du PPSU permet des cadres de modules de batteries plus minces que le PEI ou le PEEK ne peuvent offrir à coût comparable. Syensqo cite une température de fléchissement thermique de 207 °C qui protège les supports sous capot près des turbocompresseurs tout en absorbant les vibrations sans micro-fissures. Le polyéthersulfone, en revanche, cible le moulage de membranes et la verrerie de laboratoire transparente, offrant un compromis coût-performance qui séduit les équipementiers asiatiques sensibles aux prix. Collectivement, ces propositions de valeur différenciées verrouillent des accords d'approvisionnement à long terme et découragent la banalisation.

Par secteur d'utilisation finale : la santé fournit le volume, l'électronique génère la dynamique

Le médical a représenté 41,95 % du marché des polyarylsulfones en 2025. La compatibilité avec l'autoclave permet aux pinces, plateaux de stérilisation et composants d'hémodialyse de résister à 1 000 cycles de vapeur, donnant aux hôpitaux la confiance nécessaire pour amortir les biens d'équipement sur plusieurs exercices fiscaux. La transparence favorise l'inspection visuelle et les biocapteurs photoniques intégrés dans les dispositifs lab-sur-puce, élargissant ainsi les cas d'utilisation adressables. En orthopédie, les implants d'essai radiotransparents simplifient l'imagerie peropératoire, réduisant l'exposition aux rayonnements pour le personnel et les patients.

L'électronique devrait enregistrer la croissance la plus élevée, avec un CAGR notable de 6,52 % d'ici 2031. Les équipementiers du secteur des semi-conducteurs spécifient des boîtiers PPSU et PESU pour les chambres de gravure à sec car ces résines résistent aux plasmas fluorés qui gravent les métaux en quelques minutes. Le nouvel Ultrason D 1010 G6 U40 haute fluidité de BASF assure une imprégnation homogène des fibres de verre, permettant des brides à tolérances serrées qui étanchéifient contre les fuites de vide. Les appareils grand public intègrent également des polyarylsulfones dans les adaptateurs d'alimentation USB-C où des parois minces doivent réussir les tests au fil incandescent à 850 °C. Avec la montée en puissance de la demande liée à l'IoT, les fournisseurs de boîtiers apprécient le caractère ininflammable intrinsèque du polymère, éliminant les additifs halogénés et simplifiant le recyclage en fin de vie.

Analyse géographique

L'Asie-Pacifique a détenu 41,85 % de la part de marché mondiale des polyarylsulfones en 2025, soutenue par la capacité de production de bisphénol-A de la Chine s'élevant à 5,48 millions de t/an et par les incitations gouvernementales régionales en faveur des plastiques de haute technologie. Les transformateurs locaux s'intègrent verticalement, du BPA aux monomères sulfones, comprimant les coûts de conversion et raccourcissant les délais vers les clusters électroniques et de véhicules électriques. Les producteurs japonais affinent des grades de très haute pureté pour les lentilles d'éclairage chirurgical et les substituts au quartz pour semi-conducteurs, renforçant le savoir-faire de la région en matière de fabrication avancée. La concentration de la chaîne d'approvisionnement expose cependant les équipementiers occidentaux à un risque géopolitique, ce qui les pousse à adopter des stratégies à double source auprès de fournisseurs coréens et indiens.

L'Amérique du Nord reste un pôle à valeur ajoutée axé sur les consommables médicaux homologués par la FDA et les aménagements intérieurs aérospatiaux certifiés par la FAA. Les producteurs de résines investissent dans des usines de compoundage à proximité des grands pôles de technologies médicales du Minnesota et du Massachusetts, réduisant ainsi les émissions de carbone liées au transport. La préférence des équipementiers pour le contenu recyclé pousse les fournisseurs à piloter la dépolymérisation par solvant qui récupère les monomères avec un rendement de 95 %. Les politiques d'achats fédéraux liées aux clauses Buy American (achat américain) pourraient accélérer la localisation des capacités, protégeant ainsi le marché des perturbations d'approvisionnement asiatiques.

L'Europe combine contrôle chimique REACH et objectifs d'économie circulaire. Les constructeurs automobiles allemands intègrent des polyarylsulfones dans les collecteurs de gestion thermique des véhicules électriques à batterie, visant à réduire de moitié le poids des composants par rapport à l'aluminium. Les services publics des eaux continentaux modernisent les membranes à fibres creuses pour se conformer aux limites PFAS plus strictes de la directive sur l'eau potable, et les fonds de relance de l'UE alloués aux infrastructures vertes soutiennent la croissance des volumes. L'Europe de l'Est offre un moulage compétitif en termes de coûts, attirant les investissements entrants des compoundeurs occidentaux à la recherche d'un accès sans droits de douane au marché unique.

L'Amérique du Sud et le Moyen-Orient & Afrique sont en retrait en volume mais affichent une demande à deux chiffres dans le traitement de l'eau et les applications pétrolières et gazières. Les gouvernements privilégient les membranes durables pour pallier les contraintes de capital, et les sécheresses liées au changement climatique rendent urgente la capacité de dessalement. Les grands groupes pétrochimiques du Golfe évaluent une intégration en amont dans les sulfones, en tirant parti de la production de phénol existante, ce qui pourrait modifier les flux commerciaux mondiaux après 2027 si les projets se concrétisent.

Paysage concurrentiel

La structure du secteur penche vers une concentration modérément consolidée. Solvay, BASF et SABIC représentent près de la moitié des capacités installées, bénéficiant de flux de phénol, d'acétone et de trioxyde de soufre captifs. Leurs modèles intégrés génèrent des bases de coûts inférieures de 8 à 10 % à celles des compoundeurs indépendants, permettant des dépenses soutenues en R&D sur les grades spéciaux. Le pilote de recyclage Fulcrum de Solvay en Belgique convertit les déchets de PSU post-industriels en monomères de haute pureté, s'alignant sur les indicateurs de décarbonisation des équipementiers. BASF s'associe à Encina Development Group pour sécuriser le benzène recyclé chimiquement, renforçant son pipeline d'approvisionnement en matières premières circulaires.

Les acteurs de taille intermédiaire construisent une présence régionale grâce au leadership par les prix, mais se heurtent à des lacunes en matière de qualification sur les marchés médical et aérospatial où la profondeur de la documentation prime sur le coût. Les compoundeurs spécialisés comme RTP Company captent des niches grâce à des assortiments de couleurs rapides et à des formulations ignifuges.

Les fronts d'innovation se concentrent sur les granulés renforcés de fibres pour les pièces automobiles structurelles, les grades transparents avec des nanocharges anti-UV pour l'optique de laboratoire, et les mélanges sulfone-nanotube de carbone qui dissipent l'électricité statique dans les salles blanches de fabrication de semi-conducteurs. Les panoramas de brevets révèlent une montée en puissance des techniques de greffage de surface qui améliorent l'hydrophilicité des membranes de filtration sans compromettre la résistance au chlore. Les entreprises qui commercialisent ces améliorations en premier se différencieront sur le coût de cycle de vie et les critères ESG.

Leaders du secteur des polyarylsulfones

Solvay

BASF SE

SABIC

Sumitomo Chemical Co., Ltd.

Mitsubishi Chemical Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : BASF a lancé l'Ultrason D 1010 G6 U40 haute fluidité, spécialement conçu pour les composants électriques et électroniques exigeants. Ce mélange à base de polyéthersulfone (PESU) est conçu pour faciliter le moulage par injection efficace, répondant aux exigences d'efficacité énergétique de la transmission de données et d'énergie, de l'électronique intelligente et de la mobilité électrique.

- Septembre 2024 : Syensqo a présenté ses solutions de matériaux innovantes à Fakuma 2024, notamment des résines polysulfones certifiées à bilan massique ISCC Plus conçues pour aider les clients à atteindre leurs objectifs de durabilité.

Périmètre du rapport mondial sur le marché des polyarylsulfones

Les polyarylsulfones constituent une famille de thermoplastiques haute performance contenant un sous-unité aryl-SO2-aryl et sont reconnus pour leur ténacité et leur stabilité à haute température. Les polymères amorphes haute température de la famille des polyarylsulfones se caractérisent par une ininflammabilité intrinsèque extraordinaire et une transparence élevée. Le marché des polyarylsulfones est segmenté par type, secteur d'utilisation finale et géographie. Le marché est segmenté par type en polysulfone, polyéthersulfone, polyphénylsulfone et polyéthylèneimine. Le secteur d'utilisation finale segmente le marché en automobile, aérospatiale, électronique, médical, mécanique et autres secteurs. Le rapport couvre également la taille du marché et les prévisions pour les polyarylsulfones dans 17 pays des principales régions. Le dimensionnement du marché et les prévisions de chaque segment sont basés sur le chiffre d'affaires (millions USD).

| Polysulfone (PSU) |

| Polyéthersulfone (PESU) |

| Polyphénylsulfone (PPSU) |

| Polyétherimide (PEI) |

| Automobile |

| Aérospatiale |

| Électronique |

| Médical |

| Mécanique |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Polysulfone (PSU) | |

| Polyéthersulfone (PESU) | ||

| Polyphénylsulfone (PPSU) | ||

| Polyétherimide (PEI) | ||

| Par secteur d'utilisation finale | Automobile | |

| Aérospatiale | ||

| Électronique | ||

| Médical | ||

| Mécanique | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des polyarylsulfones ?

Le marché s'établit à 1,83 milliard USD en 2026 et devrait atteindre 2,46 milliards USD d'ici 2031.

Quel secteur d'utilisation finale détient la plus grande part ?

Les dispositifs médicaux sont en tête avec 41,95 % du chiffre d'affaires, car les polyarylsulfones résistent à de multiples stérilisations à la vapeur.

Pourquoi l'Asie-Pacifique est-elle si dominante sur le marché des polyarylsulfones ?

La région intègre les matières premières jusqu'au compoundage, et ses chaînes d'approvisionnement en électronique et en véhicules électriques stimulent la croissance de la demande à un CAGR de 7,25 %.

Qu'est-ce qui fait du polyphénylsulfone le grade à la croissance la plus rapide ?

Le PPSU offre une résistance aux chocs et une résistance chimique supérieures, permettant de nouvelles applications telles que les boîtiers de batteries pour véhicules électriques qui justifient son prix premium.

Comment les fournisseurs répondent-ils aux préoccupations en matière de durabilité ?

Les principaux producteurs ont lancé des grades certifiés ISCC Plus et à recyclage chimique, et certains pilotent la dépolymérisation pour récupérer les monomères sulfones en vue de leur réutilisation.

Dernière mise à jour de la page le: