Taille et part du marché des catalyseurs de polypropylène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

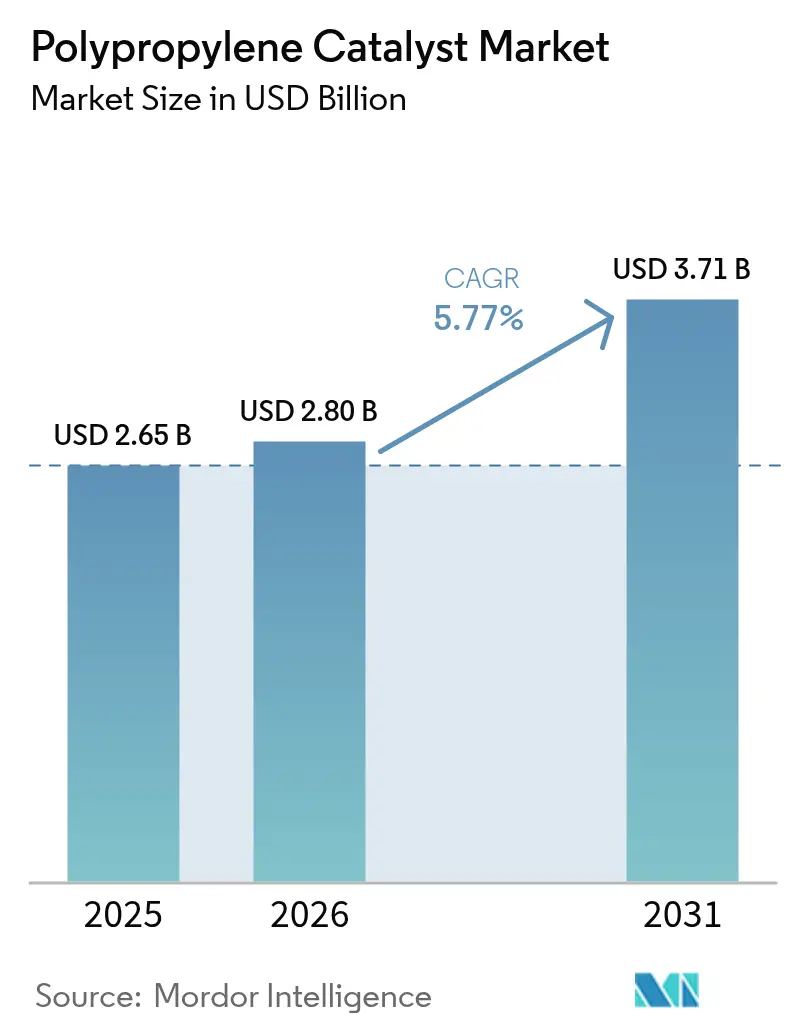

| Taille du Marché (2026) | 2.8 Milliards de dollars |

| Taille du Marché (2031) | 3.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des catalyseurs de polypropylène par Mordor Intelligence

La taille du marché des catalyseurs de polypropylène en 2026 est estimée à 2,8 milliards USD, en hausse par rapport à la valeur de 2025 de 2,65 milliards USD, avec des projections pour 2031 indiquant 3,71 milliards USD, progressant à un TCAC de 5,77 % sur la période 2026-2031. Les expansions de capacité en Asie-Pacifique, l'adoption rapide des technologies sans phtalates et une demande soutenue des applications telles que l'emballage flexible et les dispositifs médicaux renforcent la résilience à court terme. L'essor du commerce électronique stimule la demande d'emballages à parois minces, tandis que l'allègement automobile et les grades pour la fabrication additive ouvrent des créneaux premium favorisant les systèmes métallocènes et autres systèmes haute performance. L'intensification de la consolidation industrielle — illustrée par l'acquisition en cours d'Honeywell de l'unité Catalyst Technologies de Johnson Matthey — signale une volonté décisive d'atteindre une échelle critique et de disposer d'une R&D intégrée. La volatilité persistante des prix du propylène et le renforcement des réglementations mondiales sur les phtalates continuent toutefois de peser sur les marges et d'accélérer la transition vers de nouvelles formulations de catalyseurs.

Principaux enseignements du rapport

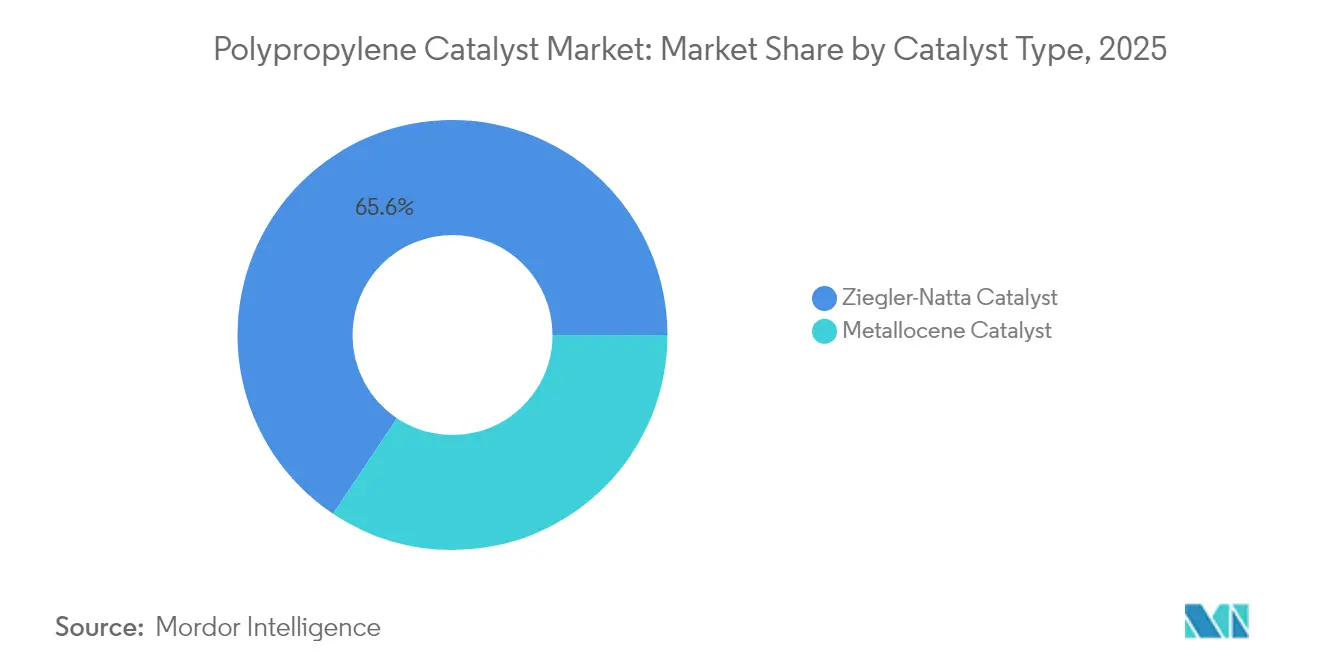

- Par type de catalyseur, les systèmes Ziegler-Natta ont dominé avec 65,62 % de la part de marché des catalyseurs de polypropylène en 2025, tandis que les variantes métallocènes devraient afficher le TCAC le plus élevé de 7,79 % d'ici 2031.

- Par procédé de production, la technologie en phase gazeuse a représenté 46,55 % de la taille du marché des catalyseurs de polypropylène en 2025 ; les configurations hybrides/multi-réacteurs offrent le TCAC le plus élevé de 6,44 % jusqu'en 2031.

- Par application, le segment du polypropylène a capturé 63,75 % de la part de revenus en 2025, progressant au TCAC le plus rapide de 8,25 % jusqu'en 2031.

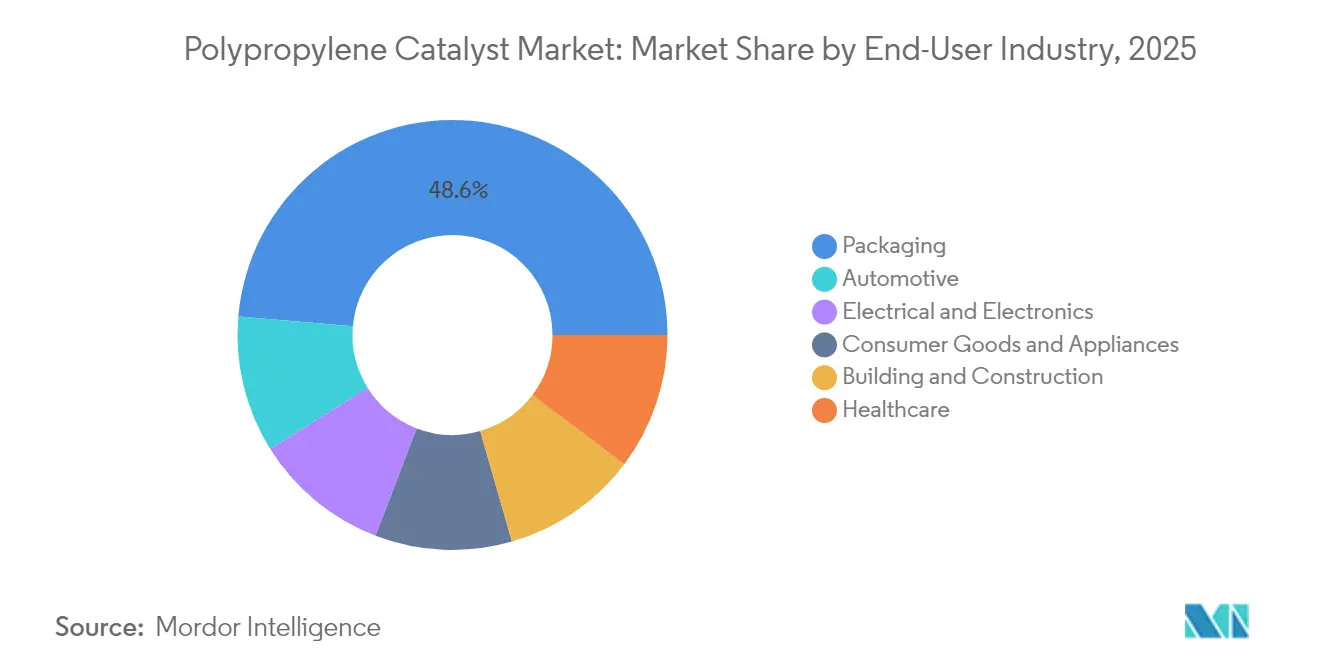

- Par industrie utilisatrice finale, l'emballage a maintenu sa domination dans la part de marché des catalyseurs de polypropylène en 2025, tandis que les soins de santé sous-tendent le TCAC le plus élevé sur la période de prévision.

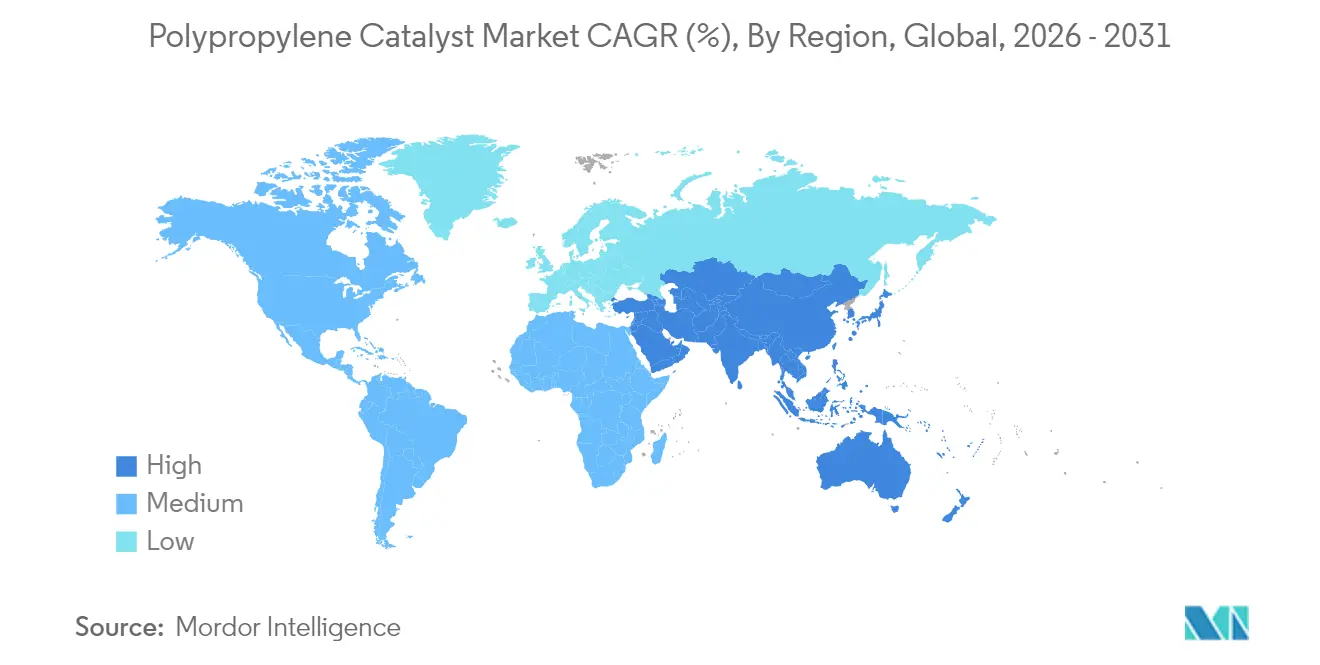

- Par région, l'Asie-Pacifique a représenté la plus grande part de 51,64 % en 2025 et devrait croître au TCAC le plus rapide de 6,83 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des catalyseurs de polypropylène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansions de capacité dans les nouveaux pôles de PP | +1.2% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Essor du commerce électronique entraînant une hausse de la demande d'emballages flexibles | +0.8% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Initiatives d'allègement automobile | +0.6% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Évolution réglementaire vers les catalyseurs sans phtalates | +0.7% | Mondial, porté par l'UE et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Recyclage et régénération de catalyseurs en interne | +0.4% | Marchés développés, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| PP à indice de fluidité élevé pour la fabrication additive | +0.3% | Amérique du Nord et UE, segments de niche en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansions de capacité dans les nouveaux pôles de polypropylène

Des mégaprojets en cours, tels que le complexe pétrochimique de Fujian de SABIC d'une valeur de 6,4 milliards USD prévu pour mise en service en 2026, illustrent la manière dont les investissements à grande échelle redéfinissent les nœuds d'approvisionnement régionaux et génèrent une demande massive de catalyseurs[1]SABIC, "SABIC va construire le complexe pétrochimique de Fujian," sabic.com. La Chine à elle seule prévoit 26 millions de tonnes de nouvelles capacités d'éthylène entre 2023 et 2027, modifiant les équilibres mondiaux et contraignant les producteurs de catalyseurs à localiser leurs empreintes de fabrication pour capter les avantages en matière de fret et de services[2]Nikkei Asia, "La production japonaise d'éthylène atteint son niveau le plus bas en 35 ans," nikkei.com. Cette expansion accroît également le risque de surcapacité, forçant les vieux vapocraqueurs au Japon et dans certaines parties de l'Asie du Sud-Est à ralentir ou à suspendre leurs opérations. À mesure que les producteurs du Golfe développent des capacités domestiques en matière de catalyseurs, le savoir-faire exclusif devient essentiel pour maintenir le leadership en matière de coûts et se différencier dans des environnements à marges serrées.

Essor du commerce électronique entraînant une hausse de la demande d'emballages flexibles

Une forte augmentation du commerce en ligne continue de gonfler les volumes d'emballages à parois minces. L'Asie-Pacifique demeure la plus grande zone de consommation, la Chine et l'Inde développant leurs lignes d'emballage pour desservir des populations en cours d'urbanisation. Les marques exigent des solutions entièrement recyclables, orientant les investissements vers des grades de PP à haute résistance à l'état fondu et des catalyseurs sans phtalates qui améliorent la clarté et la rigidité tout en satisfaisant aux seuils réglementaires. Les expansions de capacité ont toutefois dépassé la demande en Inde, réduisant les marges opérationnelles moyennes de l'industrie à leurs niveaux les plus bas depuis près d'une décennie et soulignant le caractère cyclique du secteur.

Initiatives d'allègement automobile

Les équipementiers automobiles s'orientent résolument vers les plastiques légers pour compenser le poids accru des batteries des véhicules électriques. Les mousses de PP à indice de fluidité élevé produites avec des catalyseurs métallocènes sophistiqués ou des catalyseurs Ziegler-Natta modifiés permettent des géométries complexes et satisfont aux objectifs de résistance aux chocs. Des investissements récents dépassant 100 millions EUR pour tripler la capacité de PP Daploy à haute résistance à l'état fondu en Europe mettent en évidence l'effet de levier technologique dans ce domaine. Les fournisseurs de catalyseurs doivent obtenir des distributions de poids moléculaire étroites et des fenêtres d'incorporation de comonomères resserrées permettant des mousses à faible densité sans sacrifier la résistance aux chocs, ouvrant ainsi une marge de valorisation premium malgré les obstacles liés aux matières premières.

Évolution réglementaire vers les catalyseurs sans phtalates

Le règlement (UE) 2025/351 de l'Union européenne introduit des limites de migration strictes et des exigences de traçabilité qui orientent effectivement l'industrie mondiale à l'écart des donneurs d'esters phtaliques[3].Commission européenne, "Règlement (UE) 2025/351," eur-lex.europa.eu Les révisions chinoises de la RoHS de janvier 2026 imposent des plafonds de phtalates ≤ 0,1 % en poids, accélérant l'adoption de solutions sans phtalates de sixième génération telles que la plateforme CONSISTA C601 de W.R. Grace. Les fournisseurs de catalyseurs réorientent leur R&D pour équilibrer l'activité, la stéréospécificité et la conformité réglementaire, tandis que les producteurs de polypropylène font face à des coûts de conversion de lignes et à des inefficacités temporaires de production.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Interdictions mondiales strictes sur les donneurs de phtalates | -0.9% | Mondial, porté par l'UE et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité des prix du propylène | -1.1% | Mondial, particulièrement en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Pénurie d'approvisionnement en triéthylaluminium | -0.6% | Mondial, concentré en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Interdictions mondiales strictes sur les donneurs de phtalates

L'élargissement des cadres de sécurité chimique dans l'UE, en Chine et dans certains États américains entraîne des mises à niveau de conformité coûteuses, notamment la surveillance spectroscopique en ligne et des protocoles de traçabilité renforcés pour les substances non intentionnellement ajoutées. La transition vers des catalyseurs sans phtalates nécessite souvent des chargements en co-catalyseurs plus élevés et des conditions de réacteur affinées, augmentant la complexité de production et les dépenses en capital pour de nombreux opérateurs.

Volatilité des prix du propylène

Les cours de référence du propylène restent sujets aux chocs d'approvisionnement liés aux rationalisations de raffineries et aux arrêts de vapocraqueurs. Le propylène américain de qualité polymère devrait augmenter de 5 ¢/lb jusqu'à mi-2025 alors que de nouvelles usines de polypropylène montent en régime tandis que les réductions de raffineries resserrent les réserves de matières premières. Des fluctuations similaires en Asie, aggravées par des flux de GPL inégaux, compliquent les stratégies d'inventaire et de tarification pour les fabricants de catalyseurs liés à des formules de prix contractuels indexés sur les cours du propylène.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de catalyseur : progression du métallocène malgré la domination du Ziegler-Natta

Les catalyseurs Ziegler-Natta détenaient 65,62 % de la part de marché des catalyseurs de polypropylène en 2025 en raison de leur efficacité éprouvée et de leur large compatibilité avec les applications. La taille du marché des catalyseurs de polypropylène pour les variantes métallocènes devrait progresser à un TCAC de 7,79 %, reflétant leur précision dans l'architecture moléculaire et leur conformité aux exigences sans phtalates. Des innovations telles que le marquage par extinction de chromophores indiquent une marge significative pour augmenter l'utilisation des sites actifs, améliorant le rendement du catalyseur par livre de titane et réduisant les coûts totaux d'installation. Les producteurs gèrent ainsi des portefeuilles doubles : des grades Ziegler-Natta rentables pour les volumes de marché de masse, et des lignes métallocènes pour les projets premium en films transparents, médicaux et automobiles.

Sur le plan concurrentiel, le catalyseur Ziegler-Natta sans phtalates CONSISTA C601 de sixième génération de W.R. Grace fait le lien entre conformité réglementaire et performance optique, défiant les acteurs métallocènes établis dans l'emballage haute clarté. Le chevauchement qui en résulte intensifie les comparaisons prix-performance auprès des comptes clients, suscitant de nouveaux accords de licence associant des offres de catalyseurs à des logiciels d'automatisation des procédés.

Par procédé de production : phase gazeuse en tête au milieu de l'innovation hybride

La technologie en phase gazeuse a capturé 46,55 % de la part de marché des catalyseurs de polypropylène en 2025, grâce à sa faible intensité capitalistique, son déboulonnage modulaire et ses délais de démarrage courts. La taille du marché des catalyseurs de polypropylène attribuée aux lignes hybrides masse-boucle/phase gazeuse devrait croître à un TCAC de 6,44 % jusqu'en 2031, les producteurs installant des réacteurs séquentiels capables de basculer entre les grades d'homopolymère et de copolymère choc sans temps d'arrêt majeur. Ces configurations à double réacteur maximisent l'efficacité du temps de séjour du catalyseur et affinent la distribution des comonomères en blocs pour la gradation des propriétés.

Les procédés en boucle-suspension en masse et en phase suspension persistent dans des domaines de niche où le contrôle de l'indice de fluidité et les distributions étroites de poids moléculaire l'emportent sur les arguments de coût. Les donneurs de licences de procédés s'appuient donc sur l'analyse des données et les jumeaux numériques spécifiques aux catalyseurs pour aider les opérateurs à effectuer rapidement des changements de grade, minimisant les résines hors-spécification et augmentant l'utilisation des installations dans les cycles de demande volatils.

Par application : la domination du polypropylène reflète la maturité du marché

La production de polypropylène elle-même représentait 63,75 % de la demande mondiale de catalyseurs en 2025, tout en affichant également le TCAC le plus rapide de 8,25 % jusqu'en 2031, soulignant la substitution continue dans les mélanges de polyoléfines et les nouveaux flux de recyclats. Le film en copolymère aléatoire haute clarté, le moulage par injection à paroi mince et les feuilles thermoformées dominent les expansions de capacité, entretenant une boucle de rétroaction d'innovation des catalyseurs axée sur la distribution des comonomères, le réglage de l'indice de fluidité sans peroxyde et les profils de cendres à faibles résidus.

Les impératifs de durabilité insufflent une nouvelle vie aux catalyseurs compatibles avec le recyclage. Les systèmes de purification tels que la gamme HDMax de Clariant, déployés pour valoriser les huiles de pyrolyse, nécessitent des catalyseurs de propylène tolérants aux impuretés oléfiniques traces tout en délivrant un poids moléculaire conforme aux spécifications. Ces spécifications poussent les fournisseurs à mettre au point des formulations hautement sélectives et résistantes aux poisons.

Par industrie utilisatrice finale : les soins de santé émergent comme moteur de croissance

L'emballage a maintenu une part de 48,62 % de la taille du marché des catalyseurs de polypropylène en 2025, reflétant une demande fiable liée à la réglementation sur la sécurité alimentaire et au commerce électronique. Les soins de santé, cependant, affichent la croissance la plus rapide avec un TCAC de 7,05 %. Les hôpitaux et les fabricants de dispositifs médicaux exigent des grades de résine répondant aux critères de biocompatibilité USP Classe VI et ISO 10993, se traduisant par des seuils de pureté de catalyseur inférieurs à des parties par milliard pour les résidus de métaux lourds. Les fournisseurs co-conçoivent des catalyseurs métallocènes avec des producteurs de non-tissés soufflés-fondus pour garantir la stérilisabilité et la résistance au pliage dans les blouses chirurgicales et les corps de seringues.

Les applications automobiles pour les intérieurs et le compartiment moteur continuent d'évoluer vers des structures en mousse à mesure que les équipementiers réduisent la masse des véhicules pour compenser le poids des batteries. Les catalyseurs permettant un PP à haute résistance à l'état fondu sont donc en faible approvisionnement, signifiant un potentiel cycle de hausse des prix malgré les tendances générales à la marchandisation.

Analyse géographique

L'Asie-Pacifique a conservé 51,64 % de la part des revenus mondiaux en 2025 et croît à un TCAC de 6,83 %, soulignant son statut d'axe de nouvelles capacités et de demande. Des complexes soutenus par les gouvernements, tels que le projet SABIC Fujian, ancreront des chaînes d'approvisionnement localisées, tandis que la feuille de route pétrochimique de l'Inde prévoit 350 à 370 milliards USD de consommation d'ici 2040, ce qui signifie plusieurs installations à l'échelle mondiale sur le sous-continent. L'excès de capacité résultant des constructions chinoises se répercute toutefois sur le Japon et d'autres marchés matures, entraînant des fermetures stratégiques de vieux vapocraqueurs.

L'Amérique du Nord reste un pôle technologique, soutenue par la flexibilité des matières premières issues des liquides de gaz de schiste. Le complexe d'oxyde de propylène de LyondellBasell et les déboulonnages associés du polypropylène au Texas renforcent la demande régionale de systèmes Ziegler-Natta avancés et métallocènes adaptés aux applications de contact alimentaire et de soins de santé. Toutefois, la rationalisation des raffineries restreint les réserves de propylène, amplifiant les fluctuations des prix au comptant qui compliquent la planification des stocks.

L'Europe, bien que confrontée à des coûts énergétiques élevés, joue un rôle de leadership politique en matière de circularité. L'amendement de l'UE sur le contact alimentaire et les taxes nationales sur les plastiques stimulent l'adoption de catalyseurs sans phtalates et de résines à indice de fluidité élevé adaptées aux boucles de recyclage mécanique. La mise de fonds de 100 millions EUR de Borealis pour tripler la capacité Daploy en Allemagne souligne la spécialisation de niche dans les grades à valeur ajoutée. Le Moyen-Orient et l'Afrique, tirant parti de matières premières avantageuses, développent des complexes de polyoléfines de spécialité, tandis que l'Amérique du Sud avance des déboulonnages brownfield plus modestes pour répondre à la consommation intérieure.

Paysage concurrentiel

Le marché des catalyseurs de polypropylène présente une concentration modérée. Les acteurs établis redoublent d'efforts sur les innovations sans phtalates et compatibles avec le recyclage. Grace et Milliken ont co-développé des formulations additive-catalyseur qui réduisent les temps de cycle et améliorent la clarté dans les contenants en copolymère aléatoire. Les catalyseurs HDMax et les adsorbants CLARIT de Clariant permettent aux flux de recyclage chimique de satisfaire aux spécifications de pureté de la polymérisation, reflétant un pivot plus large vers les réservoirs de profit de l'économie circulaire. Les perturbateurs émergents se concentrent sur la découverte de catalyseurs assistée par l'IA, mais font face à des barrières de qualification élevées à l'échelle commerciale.

Leaders de l'industrie des catalyseurs de polypropylène

Clariant

LyondellBasell Industries Holdings B.V.

Mitsui Chemicals, Inc.

Sinopec Catalyst CO.,LTD.

W. R. Grace & Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Novembre 2024 : W. R. Grace & Co. (Grace) a annoncé la mise en service de l'usine de technologie de procédé UNIPOL PP de Nayara Energy Limited d'une capacité en kilotonnes par an (KTA) à Vadodara, Gujarat, Inde. L'usine utilise les catalyseurs CONSISTA sans phtalates de Grace et le logiciel UNIPOL UNIPPAC pour produire des grades de PP destinés aux applications pharmaceutiques, de santé et d'hygiène.

- Mai 2023 : LyondellBasell a annoncé qu'Alujain National Industrial Company (Alujain) avait sélectionné sa technologie Spherizone et ses catalyseurs de polypropylène pour une ligne de polypropylène de 500 KTA à Yanbu, Arabie Saoudite. La ligne sera exploitée par la filiale d'Alujain, Alujain National Industrial Company.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Chez Mordor Intelligence, nous définissons le marché des catalyseurs de polypropylène comme tout système commercial Ziegler-Natta, métallocène ou nouveau système à site unique fourni sous forme solide ou supportée pour polymériser le propylène dans des réacteurs en boucle, en suspension, en vrac ou en phase gazeuse. Nous comptons les ventes marchandes et la valeur imputée des catalyseurs consommés de manière captive dans les complexes pétrochimiques intégrés.

Exclusion du champ d'application : Les catalyseurs dédiés uniquement au polyéthylène, aux copolymères à blocs d'oléfines, aux installations pilotes ou à la synthèse en laboratoire ne font pas partie de cette étude.

Aperçu de la segmentation

- Par type de catalyseur

- Catalyseur Ziegler-Natta

- Catalyseur métallocène

- Par procédé de production

- Procédé en masse (boucle-suspension)

- Procédé en phase gazeuse

- Phase suspension

- Par application

- Polypropylène

- Autres applications

- Par industrie utilisatrice finale

- Emballage

- Automobile

- Électricité et électronique

- Biens de consommation et appareils électroménagers

- Bâtiment et construction

- Soins de santé

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous sommes entretenus avec des ingénieurs de procédé dans des unités de polypropylène, des responsables des achats chez des transformateurs de films et de fibres et des distributeurs régionaux de catalyseurs dans la région Asie-Pacifique, en Amérique du Nord, en Europe et au Moyen-Orient. Leur point de vue a permis d'affiner les hypothèses de rendement, les rampes de démarrage et les écarts de prix de vente moyen que le matériel de bureau seul ne pouvait pas confirmer.

Recherche documentaire

Notre équipe a compilé des volumes de référence à partir des données commerciales publiées par UN Comtrade, des dépôts de licences de réacteurs visibles sur les portails de l'EPA des États-Unis et de REACH de l'UE, et des bulletins de production annuels de l'Agence internationale de l'énergie et du Bureau national des statistiques de la Chine. Les paysages de brevets consultés par Questel ont permis de retracer l'évolution vers des donateurs sans phtalates. Les formulaires 10-K des entreprises, les dossiers des investisseurs et les enquêtes sur les capacités régionales hébergées par D&B Hoovers, Dow Jones Factiva et Asia Metal ont révélé les calendriers de démarrage et les prix de vente réalisés. Les sources citées illustrent l'ensemble ; de nombreuses publications supplémentaires ont permis de vérifier et de clarifier les données.

Dimensionnement du marché et prévisions

Le modèle commence par une boucle descendante et ascendante. La production annuelle de polypropylène par type de réacteur est reconstruite à partir des bilans de propylène et des taux d'utilisation, puis multipliée par les facteurs de productivité typiques des catalyseurs pour obtenir la demande. Les récapitulatifs des expéditions des fournisseurs et les vérifications des canaux de distribution valident les totaux, avec de petits ajustements lorsque des écarts apparaissent. Les variables clés suivies comprennent les prix contractuels du propylène, la nouvelle capacité PDH, la pénétration des métallocènes, les taux de dosage moyens des catalyseurs, l'élimination progressive des donneurs de phtalates et la croissance de l'emballage induite par le commerce électronique. Les prévisions reposent sur une régression multivariée combinée à une analyse de scénario approuvée par nos principaux contacts. Les valeurs manquantes au niveau des usines sont comblées par des coefficients de productivité spécifiques aux régions, confirmés lors d'appels de suivi.

Cycle de validation et de mise à jour des données

Les analystes de Mordor signalent les écarts de plus de cinq pour cent entre les indicateurs trimestriels et les modèles, puis réexaminent les sources avant de donner leur accord. Les rapports sont actualisés chaque année, mais les changements de politique ou les cas de force majeure déclenchent des mises à jour intermédiaires afin que les clients bénéficient d'une vue d'ensemble actualisée.

Pourquoi notre base de référence pour les catalyseurs de polypropylène reste-t-elle fiable ?

Les chiffres publiés divergent souvent parce que les entreprises choisissent des catalyseurs différents, appliquent des déflateurs du PSA différents ou procèdent à des mises à jour à des rythmes inégaux. Notre approche, ancrée sur les démarrages d'usines vérifiés en 2024-2025 et les taux de change glissants, évite ces écueils.

Les principales lacunes apparaissent lorsque la consommation de catalyseurs captifs est ignorée, que l'absorption de métallocènes est surestimée ou que les conversions monétaires se limitent à une seule année. La méthodologie de Mordor tient compte de chaque facteur, produisant une base de référence équilibrée à laquelle les décideurs peuvent se fier.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,65 milliards de dollars (2025) | Renseignements sur le Mordor | |

| 2,50 milliards de dollars (2025) | Conseil mondial A | L'hypothèse d'une pénétration instantanée du métallocène à l'échelle mondiale sans vérification de la filière d'approvisionnement. |

| 2,23 milliards d'USD (2024) | Journal de l'industrie B | S'appuie sur la production historique de résine et ne tient pas compte des nouveaux dégoulottages en Asie et des changements de qualité de catalyseur. |

| 2,48 milliards de dollars (2025) | Conseil régional C | Utilise le déflateur uniforme de l'ASP et omet la consommation captive des complexes intégrés |

Dans l'ensemble, la comparaison montre que notre portée mesurée, nos variables documentées et notre rythme d'actualisation discipliné constituent la base de référence la plus transparente et la plus fiable pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des catalyseurs de polypropylène ?

Le marché s'élève à 2,8 milliards USD en 2026 et devrait atteindre 3,71 milliards USD d'ici 2031.

Quelle région mène la demande en catalyseurs de polypropylène ?

L'Asie-Pacifique représente 51,64 % des revenus mondiaux en raison des importantes expansions de capacité et de la consommation aval rapide.

Quel type de catalyseur connaît la croissance la plus rapide ?

Les catalyseurs métallocènes affichent le TCAC le plus élevé de 7,79 %, portés par un contrôle supérieur des propriétés et des avantages de conformité réglementaire.

Comment la volatilité des prix du propylène influence-t-elle le marché ?

La fluctuation des coûts du propylène comprime les marges des producteurs et impose des stratégies flexibles de tarification et de gestion des stocks aux fournisseurs de catalyseurs.

Dernière mise à jour de la page le: