Taille et part du marché de la régénération des catalyseurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.82 Milliards de dollars |

| Taille du Marché (2031) | 6.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.98% CAGR |

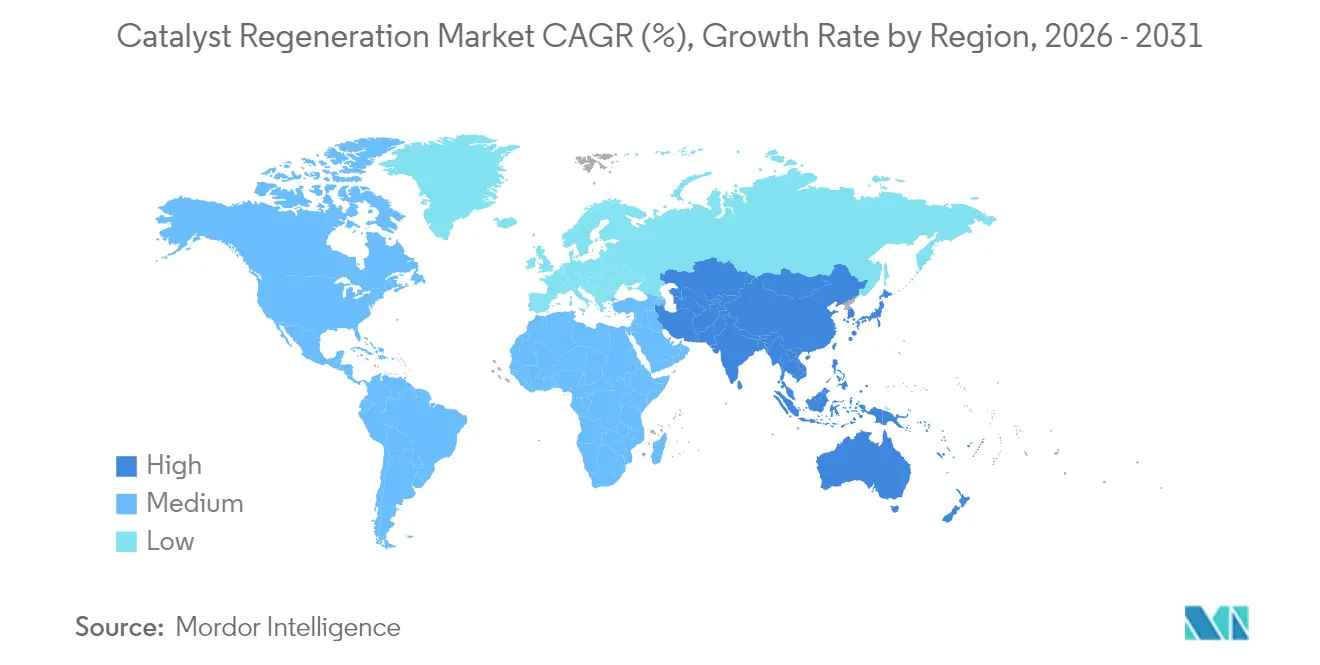

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la régénération des catalyseurs par Mordor Intelligence

La taille du marché de la régénération des catalyseurs était évaluée à 4,59 milliards USD en 2025 et devrait croître de 4,82 milliards USD en 2026 pour atteindre 6,15 milliards USD d'ici 2031, à un CAGR de 4,98 % durant la période de prévision (2026-2031). Cette trajectoire régulière est soutenue par des normes d'émission de plus en plus strictes, le coût croissant des catalyseurs neufs et l'expansion des mandats d'économie circulaire qui récompensent les voies de production à faible empreinte carbone. En pratique, les raffineries et les complexes pétrochimiques affûtent leur attention sur la gestion des catalyseurs en fin de vie, tandis que les applications émergentes dans la pyrolyse des plastiques et l'abattement des composés organiques volatils (COV) élargissent la base de clientèle. Les avancées technologiques telles que l'oxydation à l'ozone à basse température et l'analyse prédictive réduisent davantage les temps d'arrêt et améliorent l'efficacité des coûts, renforçant l'élan du marché de la régénération des catalyseurs dans les économies matures comme dans les économies en développement.

Principaux enseignements du rapport

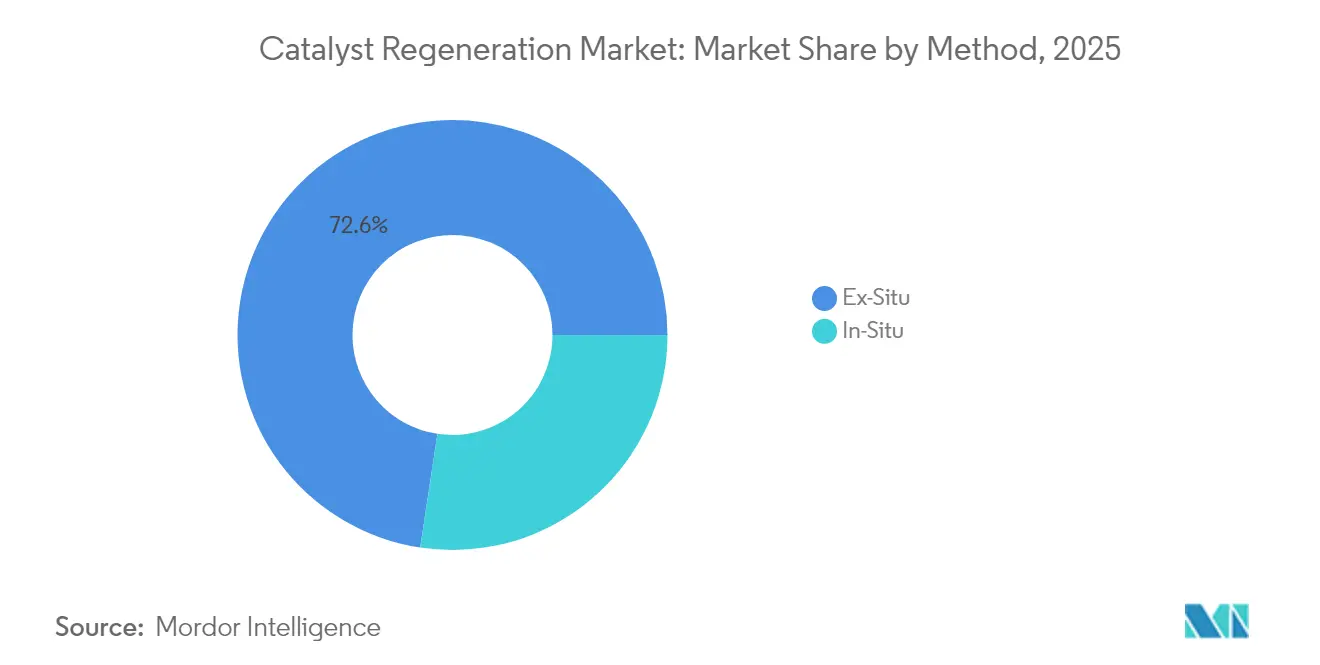

- Par méthode, le traitement ex-situ détenait 72,60 % de la part du marché de la régénération des catalyseurs en 2025, tandis que les systèmes in-situ devraient croître à un CAGR de 5,72 % jusqu'en 2031.

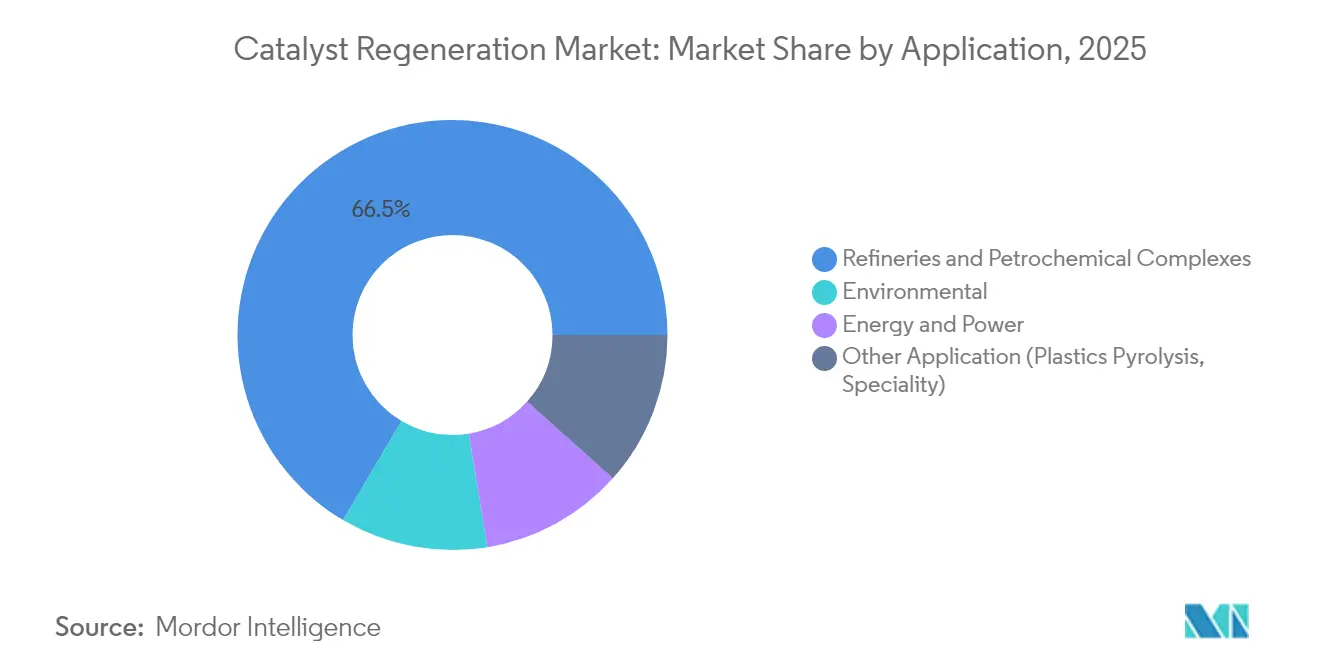

- Par application, les raffineries et les complexes pétrochimiques représentaient 66,50 % de la taille du marché de la régénération des catalyseurs en 2025 ; les autres applications devraient enregistrer le CAGR le plus rapide de 5,89 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec 42,10 % de la part du marché de la régénération des catalyseurs en 2025 et devrait se développer à un CAGR de 5,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la régénération des catalyseurs

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations environnementales strictes sur les émissions des raffineries et des complexes pétrochimiques | +1.8% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Pression croissante sur les coûts des catalyseurs neufs | +1.2% | Mondial, aiguë dans les pôles de fabrication de l'APAC | Moyen terme (2-4 ans) |

| Mandats d'intensité carbone favorisant les catalyseurs régénérés | +0.9% | Amérique du Nord et UE en tête, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Percées de l'oxydation à l'ozone sur site réduisant les temps d'arrêt | +0.7% | Mondial, adoption plus rapide dans les marchés développés | Long terme (≥ 4 ans) |

| Analyse prédictive permettant une régénération basée sur l'état | +0.5% | Amérique du Nord et UE adopteurs précoces, diffusion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales strictes sur les émissions des raffineries et des complexes pétrochimiques

Les régulateurs nationaux et régionaux resserrent les limites d'émissions autorisées, modifiant l'économie de la réutilisation des catalyseurs. Les normes actualisées de l'Agence de protection de l'environnement des États-Unis sur les polluants atmosphériques dangereux réduiront les rejets toxiques de 2 200 tonnes courtes par an et généreront des bénéfices sanitaires monétisés dépassant 100 millions USD annuellement[1]Agence de protection de l'environnement des États-Unis, « Normes nationales finales d'émission pour les polluants atmosphériques dangereux : fabrication de produits chimiques organiques divers », epa.gov. La norme californienne sur les carburants à faible teneur en carbone exige une réduction de 30 % de l'intensité carbone du cycle de vie des carburants d'ici 2030 et de 90 % d'ici 2045, stimulant la demande de catalyseurs régénérés pour se conformer aux règles de comptabilisation du cycle de vie. La directive européenne sur les émissions industrielles intègre la régénération des catalyseurs dans les meilleures techniques disponibles pour le traitement des déchets, renforçant une préférence de conformité pour la régénération plutôt que la mise en décharge. En Asie, des limites similaires sont en cours d'élaboration, garantissant que l'influence de ce moteur se propage rapidement.

Pression croissante sur les coûts des catalyseurs neufs

La volatilité des prix du palladium, du platine et du rhodium a transformé l'approvisionnement en catalyseurs neufs en un poste budgétaire à haut risque. Des évaluations académiques montrent que la régénération de catalyseurs d'hydrotraitement légèrement encrassés permet de récupérer plus de 80 % de l'activité de base à moins de la moitié du coût d'un nouvel approvisionnement. Les installations de récupération de métaux exploitées par Gulf Chemical and Metallurgical Corporation convertissent régulièrement 99 % des catalyseurs usés en flux de molybdène et de nickel commercialisables, illustrant la valeur circulaire pour les raffineurs. Dans les pôles à fort volume de l'APAC, les économies se multiplient, incitant les responsables d'installations à conclure des contrats de régénération pluriannuels.

Mandats d'intensité carbone favorisant les catalyseurs régénérés

La comptabilisation du carbone sur le cycle de vie devient obligatoire. L'intensité carbone moyenne mondiale du raffinage est de 40,7 kg CO₂ éq par baril, mais un catalyseur d'hydrotraitement régénéré ne nécessite qu'une fraction de l'énergie incorporée d'un équivalent fraîchement fabriqué, générant de précieux crédits de conformité[2]Agence internationale de l'énergie, « Suivi mondial de l'intensité CO₂ du raffinage », iea.org. La sélection de Johnson Matthey pour fournir la technologie d'e-méthanol à la plus grande installation planifiée d'Europe souligne comment les catalyseurs régénérés soutiennent les carburants à faible empreinte carbone de demain. Les mécanismes de crédit, de l'Amérique du Nord à l'Europe, stimulent la demande même dans les régions sans prix ferme du carbone.

Percées de l'oxydation à l'ozone sur site réduisant les temps d'arrêt

Des recherches prouvent que le traitement à l'ozone à 125 °C élimine les dépôts de coke qui exigeaient autrefois des cycles de régénération à 500 °C. Des installations pilotes montrent une réduction de 60 % de la consommation d'énergie et une diminution de 30 % du temps de rotation par rapport aux brûlages ex-situ traditionnels. La durée de vie prolongée des catalyseurs, la réduction des contraintes thermiques et la perturbation minimale des unités séduisent les opérateurs de procédés à la recherche d'une augmentation progressive du temps de production.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Récupération plus faible sur les catalyseurs empoisonnés par les métaux | -0.8% | Mondial, aiguë dans les régions de traitement du pétrole brut lourd | Moyen terme (2-4 ans) |

| Absence de normes mondiales pour les méthodes d'essai en laboratoire | -0.6% | Mondial, normes fragmentées selon les régions | Long terme (≥ 4 ans) |

| Essor des nano-catalyseurs à usage unique dans certains procédés | -0.4% | Marchés développés avec fabrication avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Récupération plus faible sur les catalyseurs empoisonnés par les métaux

Le vanadium, le nickel et le fer provenant des pétroles bruts lourds se lient de manière irréversible aux sites actifs, réduisant les rendements de régénération. Des travaux en laboratoire montrent que des charges de vanadium supérieures à 5 % en poids réduisent l'activité d'hydrodésulfuration de plus de moitié en raison du blocage des pores et des changements de phase. Bien que des traitements de démétallisation modifiés éliminent jusqu'à 89,2 % du nickel, ils endommagent souvent la stabilité de la structure, limitant les cycles de réutilisation. Les opérateurs traitant des charges de résidu évaluent donc le coût d'une récupération partielle par rapport à l'achat de catalyseurs neufs, optant parfois pour l'élimination.

Absence de normes mondiales pour les méthodes d'essai en laboratoire

L'ASTM, l'IUPAC et les organismes régionaux ont progressé vers des protocoles unifiés, mais des disparités subsistent dans la quantification du coke, la mesure de la surface spécifique et les tests d'activité. La variabilité complique les appels d'offres transfrontaliers et pose des défis aux entreprises multi-sites qui tentent d'évaluer la qualité de la régénération. Un groupe de travail sectoriel harmonise désormais les normes d'essai pour la réduction catalytique sélective (RCS) et l'hydrotraitement afin de réduire ces frictions transactionnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode : la domination de l'ex-situ propulse le leadership du marché

Les installations ex-situ ont capturé 72,60 % de la part du marché de la régénération des catalyseurs en 2025, grâce à des chaînes de traitement thermique et chimique robustes capables de restaurer 80 à 90 % de l'activité initiale. Les principaux prestataires de services éliminent les hydrocarbures, le carbone et le soufre dans des fours étagés avant l'extraction des métaux, livrant les volumes régénérés sur site dans des fûts homologués pour le transport routier qui s'intègrent parfaitement dans les unités de raffinage.

La régénération in-situ, appliquée directement à l'intérieur des équipements de procédé, gagne un élan de 5,72 % de CAGR à mesure que la technologie d'oxydation à l'ozone arrive à maturité. Les opérateurs de reformeurs catalytiques continus apprécient que l'oxydation à basse température limite les contraintes métallurgiques sur les réacteurs, prolongeant la durée de vie des cuves tout en réduisant considérablement les temps d'arrêt. Les premiers adopteurs font état d'économies de 10 jours sur le temps de rotation par rapport à l'envoi du matériau hors site et d'une réduction du coût par tonne sur le marché de la régénération des catalyseurs de près de 15 %.

Par application : les raffineries en tête tandis que les segments spécialisés s'accélèrent

Les raffineries et les usines pétrochimiques ont consommé 66,50 % des services de régénération en 2025, reflétant les cycles d'hydrotraitement, de craquage catalytique et de reformage qui représentent la majeure partie du volume usé. Les règles environnementales telles que les normes MACT de l'EPA renforcent l'argument économique en faveur d'une régénération régulière plutôt que de l'élimination.

La pyrolyse des plastiques, l'abattement des COV et la synthèse de carburants renouvelables constituent le groupe des « autres applications » à la croissance la plus rapide, affichant un CAGR de 5,89 %. Les catalyseurs zéolithiques utilisés pour craquer les déchets de polyéthylène conservent leur efficacité de conversion après 10 à 14 cycles oxydatifs, soutenant la viabilité économique des projets de polymères circulaires. À mesure que les recycleurs chimiques développent leurs installations de démonstration, la demande de cycles de régénération personnalisés élargira le marché de la régénération des catalyseurs au-delà de son cœur hydrocarboné traditionnel.

Analyse géographique

L'Asie-Pacifique représentait 42,10 % de la demande mondiale en 2025 grâce à une forte capacité de raffinage, une intégration pétrochimique approfondie et des réglementations progressives en matière de recyclage. Une croissance régionale de 5,45 % de CAGR jusqu'en 2031 maintient le marché de la régénération des catalyseurs fermement centré sur l'APAC. Les recycleurs japonais exploitent des installations intégrées qui convertissent les catalyseurs encrassés, les batteries usagées et les déchets électroniques en palladium et vanadium de haute pureté, assurant des flux sécurisés de matières premières nationales. En Inde, les nouvelles raffineries intégrées réservent des investissements pour des chaînes de régénération sur site afin d'éviter les expéditions transfrontalières de déchets.

L'Amérique du Nord bénéficie de la certitude réglementaire et du leadership numérique. Les raffineries de la côte du Golfe des États-Unis transmettent des flux de données opérationnelles à des algorithmes basés sur le cloud qui recommandent des temps de combustion optimaux, tandis que les hydrocraqueurs canadiens reçoivent des systèmes Co-Mo recyclés livrés dans le cadre de contrats en boucle fermée garantissant des prix de rachat des métaux. Les crédits de taxe carbone ajoutent une deuxième source de revenus, incitant les raffineurs indépendants du centre du continent à programmer la régénération juste avant les dates de réconciliation de conformité.

L'Europe équilibre une surveillance environnementale stricte avec des exportations de technologies de procédés. Les donneurs de licence français et allemands proposent des offres groupées d'approvisionnement et de régénération, permettant aux clients du Moyen-Orient de bénéficier d'un service du berceau au berceau acheminé via des pôles européens. Le financement de l'UE pour l'hydrogène vert et les e-carburants stimule davantage la demande régionale à mesure que les réacteurs spécialisés adoptent des grades de catalyseurs sur mesure nécessitant des cycles de régénération précis pour maintenir la sélectivité.

Paysage réglementaire

La réglementation lie de plus en plus la conformité en matière d'émissions atmosphériques des raffineries et complexes pétrochimiques à la manière dont les catalyseurs sont manipulés, régénérés et surveillés. Aux États-Unis, les raffineries de pétrole exploitant des unités de craquage catalytique et de reformage sont régies par les exigences NESHAP de l'EPA (40 CFR Part 63), y compris les dispositions de la Subpart UUU qui fixent des limites d'émission et des obligations de surveillance pour les flux de gaz d'échappement liés au régénérateur et les contrôles associés. Ce cadre incite les exploitants à renforcer le contrôle du procédé de régénération et à améliorer la documentation.

La classification des catalyseurs usés et les règles transfrontalières sur les déchets façonnent la logistique et l'économie de la réutilisation. Dans le cadre du RCRA américain, certains catalyseurs usés d'hydrotraitement et d'hydroraffinage (K171 et K172) sont classés comme déchets dangereux, tandis que la régénération et la réutilisation peuvent bénéficier d'exclusions de type produit de substitution dans certaines circonstances. Cette distinction détermine si le matériau circule en tant que déchet ou en tant qu'intrant recyclable. Dans l'UE, la gestion des catalyseurs est encadrée par la directive-cadre relative aux déchets (directive 2008/98/CE) et les contrôles d'expédition prévus par le règlement (CEE) n° 1013/2006. La Chine a également publié la norme HJ 1275-2022 afin de normaliser les exigences de contrôle de la pollution pour la régénération des catalyseurs de dénitrification désactivés, de la collecte au traitement. Aux États-Unis, l'attention politique s'est également orientée vers la récupération des minéraux critiques à partir des catalyseurs pétroliers usés, l'introduction en février 2026 du S. 3879 (Spent Petroleum Catalyst Recycling and Critical Minerals and Metals Recovery Exemption Act) traduisant des efforts visant à réduire les frictions réglementaires pour les unités nationales de récupération des métaux.

Analyse de la chaîne de valeur

La chaîne de valeur de la régénération des catalyseurs commence par la sélection des catalyseurs et l'octroi de licences de procédé, couvrant les catalyseurs de raffinage et de pétrochimie fournis par des fabricants et concédants de licence intégrés tels qu'Axens, Honeywell UOP, Topsoe, BASF, entre autres. Sur le site d'exploitation, la chaîne passe ensuite à la surveillance des performances et à l'optimisation de la durée de fonctionnement à mesure que les catalyseurs se désactivent. À partir de là, la prise en charge des catalyseurs usés prend le relais, comprenant le déchargement, l'inertage et l'emballage, la caractérisation et les essais en laboratoire, ainsi que le transport conforme vers les installations de régénération ou de recyclage.

Les principales étapes de service se concentrent sur le décokage et l'élimination des contaminants par traitement thermique et chimique, y compris les disciplines de gestion thermique de type régénération continue de catalyseur, suivies de la restauration de l'activité et de la certification d'assurance qualité. La logistique de redéploiement suit, avec la récupération des métaux et le raffinage du Ni, Mo, V, Co et des métaux précieux offrant un flux de valeur circulaire supplémentaire. La prestation de services est de plus en plus structurée autour de modèles de cycle de vie intégrés qui regroupent la mutualisation, le suivi, la régénération et la récupération. Axens a positionné la gestion numérique et contractuelle des pools de catalyseurs (par exemple, Orchestra) pour coordonner les stocks et le calendrier des arrêts programmés, tandis que la restructuration d'entreprise a resserré l'intégration entre les fournisseurs de catalyseurs et la capacité de régénération, notamment le passage d'Axens à la pleine propriété d'Eurecat (régénération et recyclage de catalyseurs). Le protocole d'accord Rezel-Aramco d'août 2025 visant à établir la première usine de fabrication de catalyseurs et de récupération de métaux d'Arabie saoudite souligne également la localisation de la régénération et de la récupération afin de réduire les contraintes d'expédition et de soutenir des accords d'approvisionnement en boucle fermée.

Paysage concurrentiel

Le marché de la régénération des catalyseurs présente une fragmentation modérée. Le marché de la régénération des catalyseurs présente une fragmentation modérée. L'accord de Honeywell d'une valeur de 2,4 milliards USD pour acquérir l'unité Catalyst Technologies de Johnson Matthey en mai 2025 crée une plateforme verticale couvrant la synthèse des catalyseurs, l'octroi de licences et la régénération. Des spécialistes indépendants tels qu'Eurecat maintiennent un avantage technologique dans le traitement des catalyseurs d'hydrotraitement, en utilisant un grillage caustique propriétaire pour extraire le vanadium et le molybdène en vue de leur revente. Des start-ups en Europe et en Asie s'empressent de commercialiser des chimies similaires, attirées par les primes de durabilité accordées aux premiers entrants.

Leaders du secteur de la régénération des catalyseurs

Eurecat

Albemarle Corporation

Axens

BASF

Johnson Matthey

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace inexploité s'élargit là où les raffineurs et les exploitants pétrochimiques souhaitent des solutions de régénération qui réduisent les perturbations lors des arrêts programmés tout en respectant des contraintes de plus en plus strictes en matière d'émissions et de gestion des déchets. Les approches de régénération in situ et sur site deviennent particulièrement pertinentes lorsque les règles d'expédition transfrontalière des déchets, la classification dangereuse ou les longs délais logistiques augmentent le coût du transport ex situ. La mise en œuvre par Saudi Aramco, en mars 2026, d'un schéma de régénération in situ par lots/continu pour un catalyseur de reformage CCR à haute teneur en coke au complexe de raffinage de Jazan illustre la volonté des exploitants de déployer de nouveaux schémas de régénération au sein de grands actifs intégrés.

Le marché présente également une opportunité à l'intersection des améliorations technologiques des catalyseurs et de l'économie de la circularité. Les catalyseurs plus performants et l'intensification des procédés accroissent la valeur de la préservation de l'activité et de la récupération des métaux, ce qui soutient des contrats de cycle de vie plus larges. La consolidation d'Eurecat par Axens sous propriété exclusive, et l'achèvement en mars 2026 de l'acquisition de Ketjen par KPS Capital Partners, reflètent une importance accordée aux portefeuilles de catalyseurs et aux services circulaires couvrant la régénération, la revitalisation et la réutilisation des métaux. Les nouveaux carburants durables et l'hydrotraitement avancé ajoutent des familles de catalyseurs et des conditions d'exploitation qui modifient les exigences de régénération, notamment la collaboration de juillet 2026 entre INERATEC et Zeopore visant à intégrer la technologie des catalyseurs méso-zéolithiques dans l'hydrocraquage pour des carburants et produits chimiques neutres en CO2. À mesure que ces unités montent en puissance, les fournisseurs de régénération capables de qualifier et de restaurer les performances de catalyseurs spécialisés gagnent une voie de service plus claire au-delà des cycles de raffinerie conventionnels.

Développements récents du secteur

- Juin 2026 : Axens a finalisé l'acquisition d'Eurecat, prenant la pleine propriété du spécialiste de la régénération et du recyclage de catalyseurs. L'opération consolide les capacités de régénération, de revitalisation et de réutilisation des métaux au sein d'une seule organisation de catalyseurs et de licences, favorisant des offres de services de cycle de vie plus intégrées pour les raffineurs et complexes pétrochimiques.

- Mars 2026 : Albemarle a finalisé la cession d'une participation majoritaire de 51 % dans Ketjen à des filiales de KPS Capital Partners, tout en conservant une participation minoritaire. Ce changement de propriété redéfinit les priorités d'investissement autour des solutions de catalyseurs de raffinage de Ketjen et peut influencer la structuration des partenariats d'approvisionnement en catalyseurs, de service technique et de régénération en aval.

- Octobre 2025 : Axens et Ketjen ont annoncé de nouveaux accords de collaboration liés à Eurecat, Axens acquérant par ailleurs la participation de 50 % de Ketjen pour tendre vers une propriété exclusive tout en poursuivant la coopération sur la régénération, la revitalisation et le traitement des catalyseurs usés. Cet arrangement renforce les offres de circularité intégrée des catalyseurs et clarifie la gouvernance pour les clients qui dépendent de services tiers de régénération et de recyclage.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché de la régénération des catalyseurs est défini comme les revenus générés par la restauration des catalyseurs industriels usés en vue de leur réutilisation, y compris les travaux de régénération sur site et hors site et les services de traitement connexes dans les principaux secteurs d'utilisation finale.

Exclusions de portée : Exclut la fabrication et le commerce de catalyseurs neufs, ainsi que la valeur de la production des installations en aval où les catalyseurs sont utilisés.

Aperçu de la segmentation

- Par méthode

- Ex-situ

- In-situ

- Par application

- Raffineries et complexes pétrochimiques

- Environnement

- Énergie et électricité

- Autres applications (pyrolyse des plastiques, spécialités)

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie des sources de la demande de régénération de catalyseurs, principalement le raffinage, la pétrochimie et les procédés liés aux émissions, puis relie celle-ci à des indicateurs d'exploitation publics. Nous avons examiné des sources telles que l'US Energy Information Administration pour l'utilisation des raffineries, l'Agence internationale de l'énergie pour les tendances énergétiques et de raffinage, et Eurostat pour les indicateurs d'activité industrielle qui aident à expliquer les taux de fonctionnement.

Afin de conserver des hypothèses réalistes, nous nous sommes également appuyés sur des sources sans paywall telles que les documents et lignes directrices sur les émissions de l'US EPA, les flux commerciaux d'UN Comtrade pour les catégories pertinentes de catalyseurs et de métaux (à titre de contexte directionnel), et des revues à comité de lecture décrivant les cycles de régénération typiques et les schémas de désactivation. Les dépôts d'entreprises, les présentations aux investisseurs, les sites web d'associations et la presse réputée ont été utilisés pour recouper les ajouts de capacité, les arrêts et le calendrier des arrêts programmés. Dans une mesure limitée, nous avons référencé des abonnements payants soutenant les données financières et de renseignement des entreprises, la couverture des brevets et les ensembles de données commerciales au niveau des expéditions afin de combler les lacunes lorsque les données publiques ne sont pas suffisamment granulaires. Ces sources documentaires sont illustratives et non exhaustives, et de nombreuses autres références ont été utilisées lors de la collecte et de la validation des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour éprouver la fréquence de régénération des catalyseurs, les regroupements de services habituellement facturés ensemble, et l'évolution de la demande pendant les arrêts programmés des raffineries et les cycles de maintenance pétrochimique. Nous nous sommes entretenus avec un panel de fournisseurs de services de régénération, d'utilisateurs de catalyseurs et d'experts techniques, puis avons comparé les apports entre régions afin de normaliser les pratiques locales de tarification, d'utilisation et de conformité.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 16 % | APAC : 46 % |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 35 % |

| Acteurs plus petits : 16 % | Managers : 47 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante où les indicateurs d'activité des raffineries et de la pétrochimie sont convertis en un bassin de demande de régénération à l'aide des cycles typiques de remplacement et de régénération des catalyseurs, suivi d'hypothèses de pénétration des services pour les travaux sur site par rapport aux travaux hors site. Une fois ce bassin de demande formé, nous ajoutons des vérifications ascendantes sélectives en agrégeant des fourchettes de revenus indicatives pour un échantillon de fournisseurs, puis en testant la tarification moyenne des services par rapport à des volumes de débit plausibles.

Parmi les principales données suivies figurent les taux d'utilisation des raffineries, la fréquence des arrêts programmés, les tendances de capacité d'hydrotraitement et de reformage, la durée de vie typique du cycle des catalyseurs, ainsi que l'écart entre le coût des catalyseurs neufs et la tarification des services de régénération, qui influence la décision de réutilisation. Étant donné que les prix des services peuvent évoluer avec les coûts énergétiques et la disponibilité de la main-d'œuvre, la logique du prix de vente moyen est maintenue explicite en séparant les frais de service de base des traitements complémentaires et en appliquant des ajustements de devise et d'inflation au niveau régional.

Pour les prévisions, une analyse de scénarios est utilisée afin de refléter différentes trajectoires pour le débit de raffinage, les taux d'exploitation pétrochimique et l'intensité de conformité en matière d'émissions, sans imposer une seule courbe agressive. Lorsque les données ascendantes manquaient pour les marchés plus petits, nous avons comblé les lacunes à l'aide de mandataires pondérés par la capacité provenant de pays similaires, puis avons revérifié le revenu implicite par unité de capacité pertinente à l'aide des retours d'entretiens.

Validation des données et cycle de mise à jour

Avant de finaliser les totaux, les résultats sont triangulés par rapport à des signaux indépendants tels que les taux de fonctionnement du raffinage, les calendriers de maintenance annoncés et les fourchettes de tarification des services observées lors des entretiens, puis les écarts importants sont examinés. Lorsqu'une valeur aberrante apparaît, les hypothèses sont retravaillées, et des appels de suivi sont effectués si nécessaire pour confirmer si le changement résulte d'un véritable événement, comme un retard d'arrêt programmé, ou simplement d'une divergence de modélisation.

Un examen en plusieurs étapes est suivi afin que les calculs, les unités et les conversions de devises soient vérifiés par un autre analyste avant validation finale. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants se produisent, tels que des changements de capacité majeurs ou des mouvements marqués des coûts des intrants. Juste avant la livraison, nous effectuons une dernière vérification afin de nous assurer que les indicateurs publics les plus récents et les hypothèses confirmées sont pris en compte.

La taille du marché de la régénération des catalyseurs selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la régénération des catalyseurs ne concordent pas toujours car le périmètre de ce qui est comptabilisé, l'année utilisée pour la conversion des devises et la manière dont la tarification des services est moyennée peuvent varier d'une étude à l'autre. Les différences proviennent également de la manière dont chaque étude traite les variations de volume liées aux arrêts programmés et de la question de savoir si la validation est effectuée à l'aide d'indicateurs d'exploitation qui expliquent la demande réelle de services.

En pratique, les plus grands écarts proviennent généralement du fait que les estimations incluent uniquement les revenus des services de régénération ou qu'elles regroupent également la manutention et la logistique connexes des catalyseurs, ainsi que du fait que la tarification est modélisée comme une moyenne uniforme ou ajustée selon la région et le mix de services. Une approche fondée sur l'actualisation compte ici, car lorsque les taux de change et les composantes de coûts liées à l'énergie sont mis à jour à proximité de l'année de référence, le prix de vente moyen implicite évolue, et ce changement est géré explicitement dans le modèle de Mordor Intelligence grâce au calendrier récent des devises et à des regroupements de services vérifiés par entretiens.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,82 milliards USD (2026) | |

| Éditeur sectoriel A | 5,18 milliards USD (2026) | Applique souvent un prix de service moyen pondéré plus élevé et peut regrouper des éléments de service plus larges autour de la régénération, ce qui peut relever la valeur de 2026 même si les volumes sont similaires. |

| Éditeur sectoriel B | 4,58 milliards USD (2025) | Utilise une année de référence antérieure et peut reporter la tarification sans la rééquilibrer entièrement pour tenir compte du calendrier récent des taux de change et des variations d'utilisation liées aux arrêts programmés, ce qui peut comprimer la valeur de départ. |

Dans l'ensemble, l'écart s'explique moins par un chiffre unique juste ou faux que par ce qui est inclus, la manière dont la tarification est moyennée et la fréquence d'actualisation des hypothèses. En maintenant le bassin de demande lié à l'activité opérationnelle, puis en vérifiant le mix de prix par le biais d'entretiens et de tests de volume simples, nous obtenons un chiffre plus facile à retracer et à reproduire lorsque les conditions changent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la régénération des catalyseurs ?

La taille du marché de la régénération des catalyseurs est de 4,82 milliards USD en 2026 et devrait atteindre 6,15 milliards USD d'ici 2031.

Quelle région domine le marché de la régénération des catalyseurs ?

L'Asie-Pacifique est en tête avec 42,10 % de part de marché en 2025, soutenue par une vaste capacité de raffinage et des systèmes de recyclage avancés.

Pourquoi la régénération des catalyseurs est-elle préférée au remplacement par des catalyseurs neufs ?

La régénération réduit les coûts d'approvisionnement jusqu'à 50 %, diminue le carbone incorporé et aide les raffineurs à se conformer aux réglementations d'émission de plus en plus strictes.

Quelles tendances technologiques façonnent la régénération des catalyseurs ?

L'oxydation à l'ozone à basse température, l'analyse prédictive pour la maintenance basée sur l'état et les unités modulaires sur site sont les principales innovations améliorant l'efficacité.

Quel segment d'application connaît la croissance la plus rapide ?

La pyrolyse des plastiques et d'autres procédés spécialisés se développent à un CAGR de 5,89 % à mesure que les projets d'économie circulaire se déploient à l'échelle mondiale.

Dernière mise à jour de la page le: