Taille et part du marché de la polyurée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

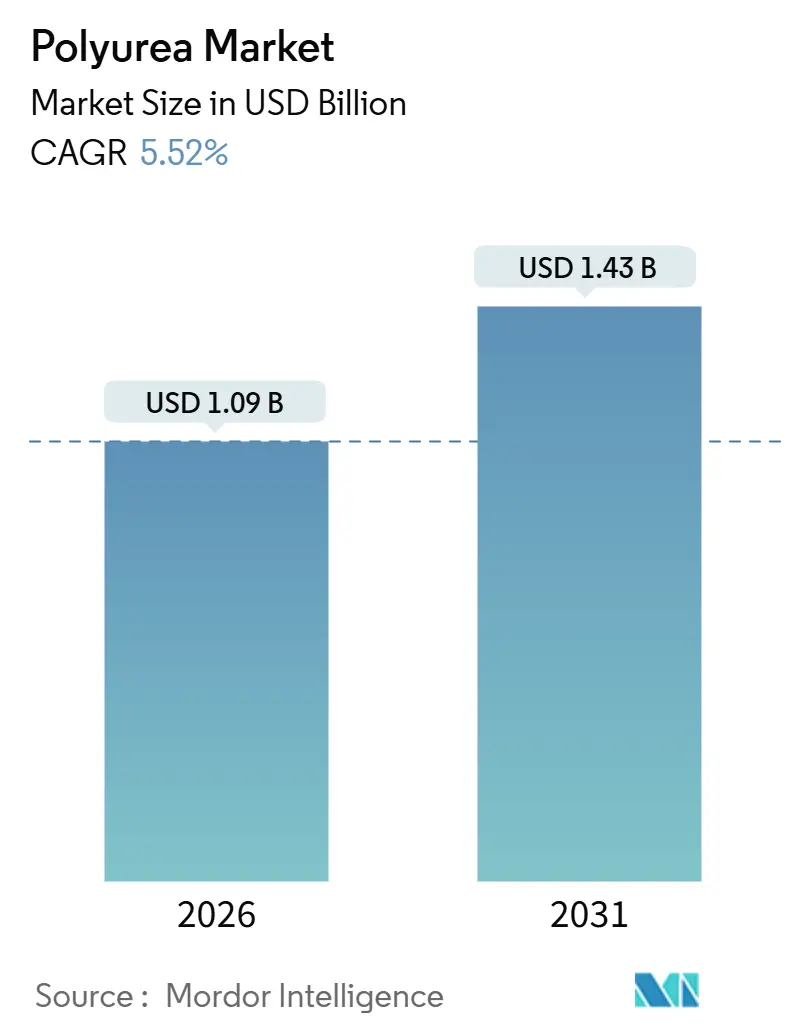

| Taille du Marché (2026) | 1.09 Milliards de dollars |

| Taille du Marché (2031) | 1.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

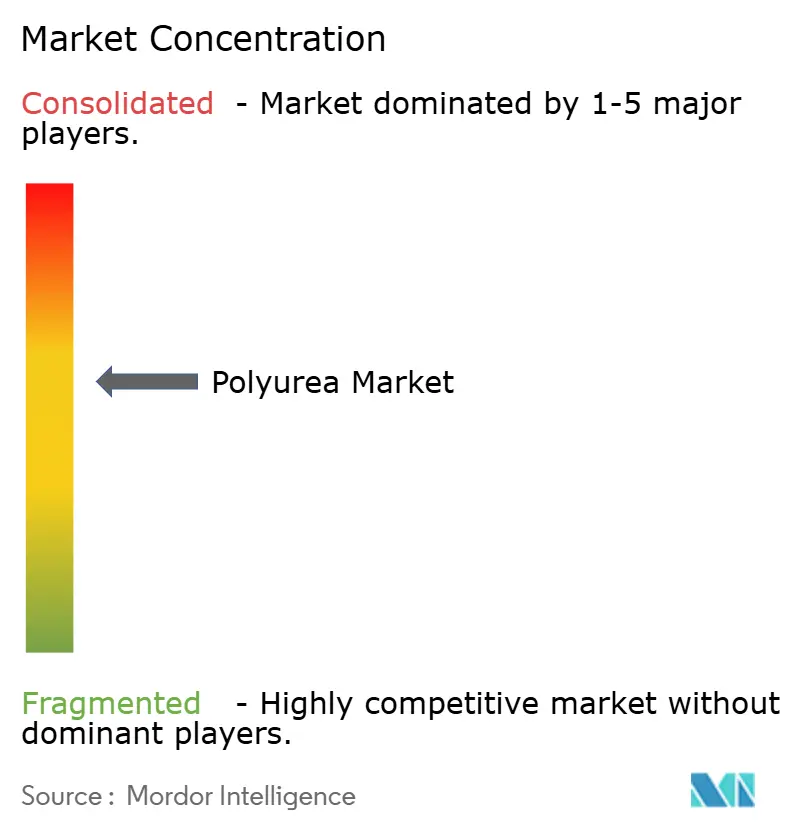

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la polyurée par Mordor Intelligence

La taille du marché de la polyurée est estimée à 1,09 milliard USD en 2026, et devrait atteindre 1,43 milliard USD d'ici 2031, à un TCAC de 5,52 % au cours de la période de prévision (2026-2031). Le marché de la polyurée prend de l'élan car les propriétaires d'actifs accordent désormais plus de valeur à un retour rapide en service qu'au coût initial le plus bas, un changement qui favorise la polyurée à gélification en moins d'une seconde par rapport aux systèmes époxy et polyuréthane traditionnels. Les opérateurs du secteur intermédiaire du pétrole et du gaz orientent leurs budgets de réfection vers des programmes de contrôle de la corrosion, alors que les pipelines installés dans les années 1970 et 1980 approchent de leur fin de vie de conception. Les équipementiers automobiles intègrent la polyurée dans les blocs-batteries de véhicules électriques pour bloquer la propagation de l'emballement thermique et l'infiltration d'humidité, tandis que les propriétaires d'infrastructures spécifient cette technologie pour maintenir en service les ponts, les installations de traitement des eaux et les couloirs de métro pendant la réhabilitation. Les initiatives côté offre, telles que l'expansion de capacité de BASF en 2025 en Chine et le déploiement par PPG de supports durcissables à l'énergie, confirment que les producteurs considèrent le marché de la polyurée comme un espace en croissance structurelle, prêt à remplacer les chimies à durcissement plus lent.

Principaux enseignements du rapport

- Par structure chimique, la polyurée aromatique a capturé 66,89 % de la part de marché de la polyurée en 2025 et la polyurée aliphatique devrait progresser à un TCAC de 6,12 % jusqu'en 2031.

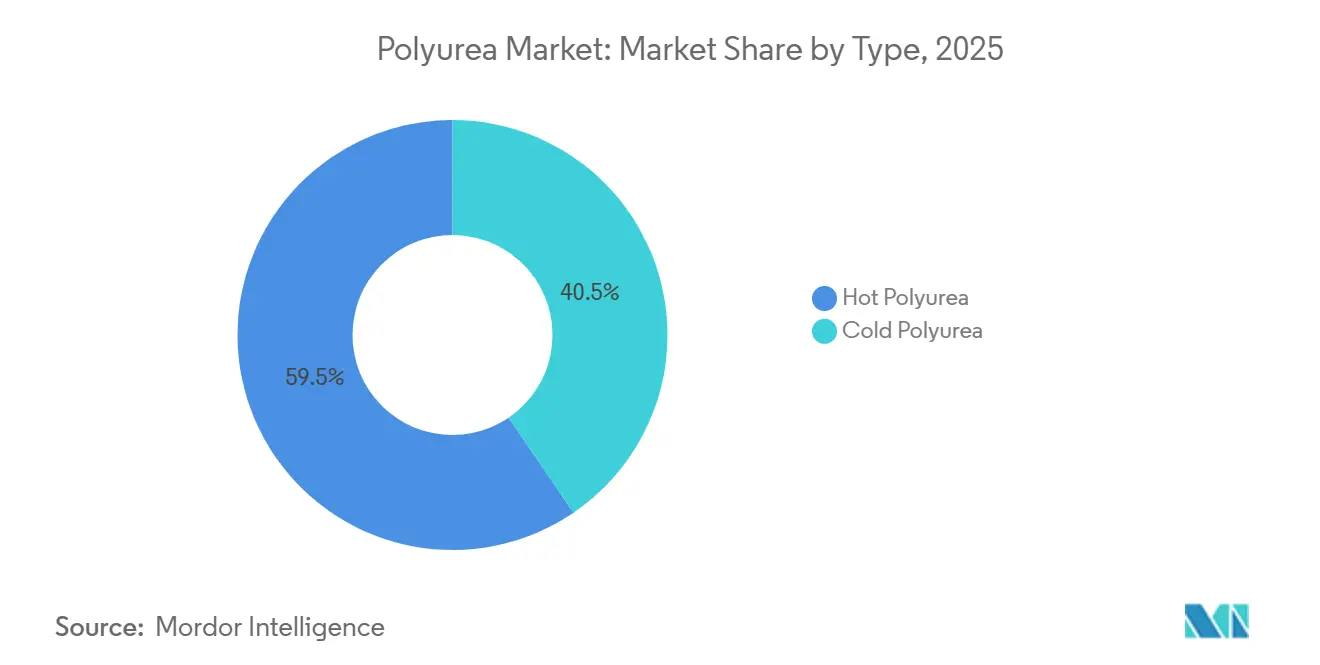

- Par type, la polyurée à chaud contrôlait 59,51 % de la taille du marché de la polyurée en 2025, tandis que les systèmes à froid progressent à un TCAC de 6,67 % jusqu'en 2031.

- Par forme de produit, les revêtements étaient en tête avec 64,71 % de la taille du marché de la polyurée en 2025 ; les mastics constituent la forme à la croissance la plus rapide avec un TCAC de 7,12 %.

- Par secteur d'utilisation finale, la construction dominait avec 40,32 % des revenus de 2025 et l'énergie et l'électricité est en voie d'atteindre un TCAC de 7,21 % jusqu'en 2031.

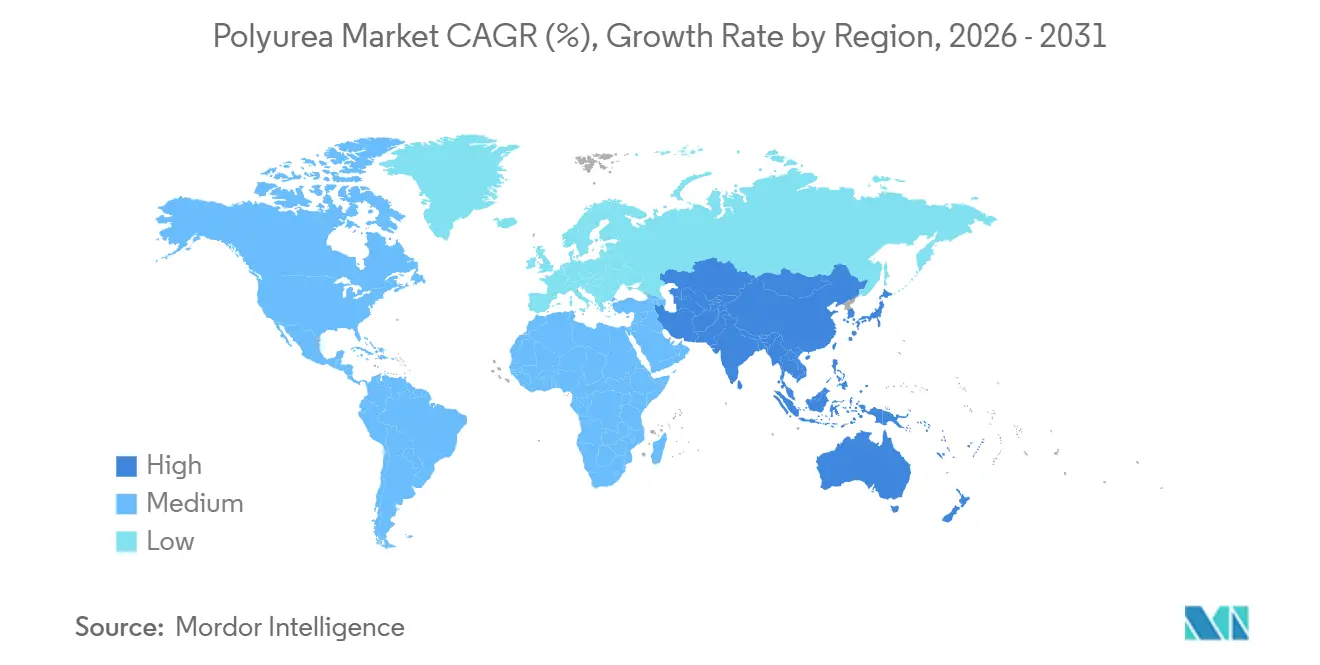

- Par géographie, l'Amérique du Nord représentait 40,92 % de la valeur de 2025, tandis que l'Asie-Pacifique se développe à un TCAC de 7,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la polyurée

Analyse de l'impact des facteurs moteurs*

| Facteurs moteurs | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante liée à la réhabilitation des infrastructures | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Forte augmentation des dépenses de contrôle de la corrosion par les opérateurs du secteur intermédiaire du pétrole et du gaz | +0.9% | Amérique du Nord, Moyen-Orient, Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide dans la protection des blocs-batteries de véhicules électriques | +1.4% | Asie-Pacifique, Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Transition vers les revêtements en polyurée à retour rapide au détriment de l'époxy/polyuréthane | +1.1% | Mondial | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur des revêtements de protection sans COV | +0.7% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante liée à la réhabilitation des infrastructures

Le vieillissement des infrastructures civiles pousse les propriétaires à opter pour la polyurée, car les projets peuvent rouvrir en quelques heures et non en quelques jours. Le projet de restauration du pipeline du barrage de Hatta à Dubaï en 2025 a garni 24 kilomètres de tunnels de polyurée tout en maintenant la continuité du service. Thames Water au Royaume-Uni a utilisé cette chimie pour imperméabiliser des chambres de vannes dans des couloirs urbains denses et limiter les excavations.[1]Teknos, "Étude de cas : Réhabilitation du pipeline du barrage de Hatta," teknos.com Les États-Unis font encore face à un déficit de financement de 2 600 milliards USD pour les ponts, les dalots et les tunnels ; la polyurée prolonge la durée de vie des actifs de deux à trois décennies sans fermeture de voies, réduisant les coûts indirects qui dépassent souvent de trois fois les primes de matériaux. La tolérance de la formulation aux surfaces humides et les durcissements à basse température élargissent la fenêtre de travail saisonnière, ce qui est essentiel dans les marchés à climat froid. Alors que les villes affectent des fonds de relance aux revêtements rapides de tabliers de ponts, la polyurée se positionne comme la seule membrane répondant aux exigences de réouverture nocturne.

Forte augmentation des dépenses de contrôle de la corrosion par les opérateurs du secteur intermédiaire du pétrole et du gaz

Les réseaux de pipelines intermédiaires installés entre 1970 et 1985 atteignent des seuils de maintenance critiques. Les membranes en polyurée éliminent les piqûres et préviennent le décollement cathodique de manière plus fiable que les enroulements en époxy thermoliés, en particulier sur les soudures circonférentielles et les géométries complexes. Les revêtements de pipelines polyuréthane PROTEGOL de TIB Chemicals ont démontré leur succès sur le terrain lors de rénovations en Amérique du Nord et ont mis en évidence la compatibilité chimique de la polyurée avec le gaz acide. Les opérateurs regroupent désormais l'inspection en ligne, le grenaillage et la projection de polyurée en une seule mobilisation pour réduire les temps d'arrêt. Les normes d'inspection API 1169 font de plus en plus référence aux membranes sans joint pour la protection extérieure, une formulation qui favorise implicitement les systèmes à base de polyurée. Étant donné que la polyurée durcit en quelques secondes à la température ambiante du tuyau, les équipes peuvent remblayer les tranchées au cours du même poste, réduisant les dépenses de restauration de 20 % par rapport à l'époxy.

Adoption rapide dans la protection des blocs-batteries de véhicules électriques

Les usines d'assemblage de véhicules électriques ont intégré la polyurée dans les boîtiers de batteries pour atteindre les objectifs d'inflammabilité et d'absorption des chocs sans allonger le temps de cycle. Le POLYRESYST S4010C de Huntsman, lancé en février 2025, répond à la norme UL 94 V-0 et ajoute moins de cinq minutes au temps de cycle. Le Baydur PUL 4201 de Covestro permet des cycles de démoulage en moins de 5 minutes et adhère aux boîtiers en aluminium, composites ou thermoplastiques sans apprêt. Les équipementiers signalent une réduction de poids de 10 % par rapport aux plaques de protection en acier, tandis que l'allongement dépasse 250 %, ce qui améliore les performances aux tests de chute. Alors que la production mondiale de véhicules électriques vise 30 millions d'unités d'ici 2030, les fabricants de batteries considèrent la polyurée comme une assurance à faible coût contre les réclamations sous garantie liées aux fuites de liquide de refroidissement ou aux événements thermiques. Les agences gouvernementales de sécurité en Chine, en Corée et dans l'Union européenne élaborent des protocoles qui formaliseront ces mesures de protection, institutionnalisant davantage la demande.

Transition vers les revêtements en polyurée à retour rapide au détriment de l'époxy/polyuréthane

Les usines de fabrication ferment fréquemment des zones de production pendant moins d'un poste lors du recouvrement des surfaces. Les sols en polyurée acceptent la circulation piétonnière en une heure et les charges de véhicules en quatre heures, comprimant les fenêtres d'arrêt jusqu'à 90 %. Les transformateurs alimentaires, les salles blanches pharmaceutiques et les usines de semi-conducteurs — où les coûts d'arrêt peuvent dépasser 150 000 USD par heure — récupèrent la prime de matériau de 20 à 30 % de la polyurée lors d'un seul événement de maintenance. La chimie durcit à 95 % d'humidité relative et à des températures inférieures au point de congélation, atténuant la déshumidification coûteuse. Les entrepreneurs citent également les avantages d'une faible odeur et d'une formulation sans COV, permettant aux lignes adjacentes de continuer à fonctionner. Par conséquent, les utilisateurs finaux dans la construction, qui représentent déjà 40,32 % de la demande du marché de la polyurée, substituent l'époxy par la polyurée pour les parkings à étages, les sols de stockage frigorifique et les bassins de confinement secondaires.

Analyse de l'impact des facteurs de frein*

| Facteurs de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières en isocyanate et en amine | -0.8% | Mondial | Court terme (≤ 2 ans) |

| La courte durée de vie en pot augmente les coûts de compétence des applicateurs et d'équipement | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Interdictions émergentes de substances analogues aux PFAS affectant certains allongeurs de chaîne | -0.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières en isocyanate et en amine

BASF a annoncé une hausse de prix de 0,10 USD/lb pour l'Amérique du Nord en juillet 2024 pour compenser l'inflation et les pressions logistiques[2]BASF, "Ajustement de prix des systèmes polyuréthane en Amérique du Nord," basf.com. Les formulateurs plus petits sans actifs de matières premières intégrées répercutent les coûts sur les clients ou sacrifient leur marge, ralentissant l'adoption dans l'imperméabilisation résidentielle, où les membranes acryliques restent stables. Les entreprises de sous-traitance demandent des blocages de prix de 60 jours que de nombreux fournisseurs ne peuvent pas honorer, compliquant les processus d'appel d'offres. La volatilité a également réduit le fonds de roulement, car les entrepreneurs doivent pré-acheter des matières premières pour bloquer les prix, immobilisant des liquidités du côté de l'application également.

La courte durée de vie en pot augmente les coûts de compétence des applicateurs et d'équipement

La polyurée bicomposante gélifie en 5 à 15 secondes, de sorte que les appareils à composants multiples fonctionnent à 2 000 psi et coûtent entre 15 000 et 50 000 USD. Un mauvais mélange produit des piqûres ou un délaminage, entraînant des reprises coûteuses. Rhino Linings, Nukote et SPI Coatings dispensent des cours de certification, mais l'Asie du Sud-Est et l'Amérique latine manquent encore de personnel qualifié pour les applications. Les variantes à coulée à froid prolongent la durée de vie en pot à 10-20 minutes, mais sacrifient la finition sans joint et la dureté Shore. Les marchés émergents avec des taux de salaire bas acceptent des durcissements plus longs à partir de l'époxy, ralentissant la pénétration de la polyurée. Les financiers d'équipements proposent des solutions de crédit-bail, mais des taux d'intérêt supérieurs à 9 % dans plusieurs pays en développement découragent l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par structure chimique : Dominance de l'aromatique avec l'aliphatique gagnant des applications stables aux UV

Les grades aromatiques ont livré 66,89 % de la part de marché de la polyurée en 2025 et ont bénéficié d'économies sur les matières premières de 20 à 30 % par rapport aux analogues aliphatiques. Les formulations aromatiques garnissent les réservoirs, les confinements secondaires et le béton enterré, car l'exposition aux UV est limitée. Leur coût inférieur maintient les prix totaux installés compétitifs, ce qui est essentiel pour les grands projets municipaux à grande surface en Amérique du Nord et en Europe. Cependant, la lumière ultraviolette jaunit et craie les produits aromatiques, de sorte que les propriétaires d'actifs doivent appliquer des couches de finition par-dessus ou accepter une dégradation esthétique sur les façades.

La polyurée aliphatique croît à un TCAC de 6,12 % grâce aux parkings à étages, aux ponts et aux revêtements extérieurs de bâtiments qui nécessitent une stabilité des couleurs. Le lancement DuraNEXT de PPG en juillet 2024 a ajouté des couches transparentes durcissables aux UV qui maintiennent le brillant sur le métal laqué en bobine, confirmant la demande de gammes de qualité extérieure. Les mélanges aromatiques-aliphatiques hybrides offrent une rétention de couleur adéquate avec une prime de coût de 10 à 15 %, offrant une voie intermédiaire pour les propriétaires de ponts qui souhaitent une fenêtre de repeinture d'une décennie. Des baisses de coûts pour les isocyanates aliphatiques sont prévues à mesure que de nouvelles capacités asiatiques entrent en ligne, réduisant progressivement l'écart de prix qui soutient le leadership aromatique.

Par type : Les systèmes à projection à chaud en tête, la coulée à froid s'étend dans des segments de niche

Les systèmes de polyurée à chaud détenaient 59,51 % de la taille du marché de la polyurée en 2025, car les appareils à haute pression peuvent appliquer plus de 1 000 pieds carrés par heure avec des résultats sans joint. Les boucliers anti-érosion des pales d'éoliennes offshore, les membranes de tabliers de ponts et les revêtements de réservoirs en vrac spécifient la projection à chaud, car la cohésion de la membrane doit être absolue. Les températures des composants fonctionnent à 65-75 °C pour réduire la viscosité et atomiser les prépolymères lourds qui offrent des résistances à la traction supérieures à 25 MPa.

Les systèmes à coulée à froid affichent un TCAC de 6,67 % grâce à la promesse de facilité d'utilisation. Les entrepreneurs sans équipement à composants multiples peuvent appliquer à la truelle ou par projection à basse pression sur des blocs-batteries de véhicules électriques, des confinements secondaires ou des gaines de CVC. La polymérisation à froid POLYRESYST S4010C de Huntsman offre un démoulage en moins de 5 minutes, permettant le revêtement automobile en ligne. L'inconvénient reste la finition de surface et des propriétés mécaniques légèrement inférieures, bien que la recherche et le développement progressifs comblent l'écart. L'investissement réduit en équipement est particulièrement attractif en Inde, en Indonésie et au Brésil, où les budgets d'infrastructure récompensent les technologies qui s'inscrivent dans des enveloppes de dépenses d'investissement modestes.

Par forme de produit : Les revêtements dominent, les mastics progressent dans les joints à fort déplacement

Les revêtements représentaient 64,71 % du volume de 2025, car la résistance à l'abrasion de la polyurée, sa tolérance chimique et son profil sans COV en font la membrane de protection par défaut dans les travaux de génie civil. L'Elastocoat de BASF revêt les porte-conteneurs et les bassins d'eaux usées, prouvant sa polyvalence dans les domaines maritime et municipal. Les garnitures restent essentielles pour les surfaces intérieures des tuyaux et des réservoirs, mais croissent lentement en raison des dépenses d'investissement cycliques dans la transformation chimique.

Les mastics progressent à un TCAC de 7,12 % grâce à une capacité de mouvement de joint de ±50 %, surpassant le polyuréthane à ±25 % et le silicone à ±35 %. Les joints de dilatation de ponts dans les zones sismiques, les périmètres de murs-rideaux sur les super-grandes structures et les pistes d'aéroport spécifient désormais la polyurée pour protéger les coûts du cycle de vie. Les formats en cartouche apportent la technologie de la polyurée aux entrepreneurs généraux, élargissant la portée du marché au-delà des applicateurs spécialisés. L'intégration de packs de couleurs et de formulations à faible odeur supprime les derniers obstacles d'utilisabilité, élargissant l'adoption dans les joints de façades verticales et les places à fort trafic.

Par secteur d'utilisation finale : La construction en tête, l'énergie et l'électricité s'accélèrent

La construction a livré 40,32 % de la part de marché de la polyurée en 2025, car les tabliers de ponts, les structures de stationnement et les sols en béton exigent des membranes qui durcissent dans des conditions de gel et résistent au sel, à l'abrasion et aux charges de véhicules. Le projet du barrage de Hatta à Dubaï a validé les revêtements de tunnels qui ont maintenu l'eau en circulation pendant la garniture. L'utilisation finale dans l'automobile continue de progresser grâce à la protection des batteries de véhicules électriques et aux revêtements de dessous de caisse, intégrés directement dans les ateliers de peinture robotisés sans nouvelles cabines.

L'énergie et l'électricité est le secteur vertical à la croissance la plus rapide avec un TCAC de 7,21 %, car les parcs éoliens offshore revêtent les pales contre l'érosion par la pluie et la dégradation par les UV, et les parcs solaires scellent les cadres de panneaux contre l'infiltration d'humidité. L'érosion par impact de la pluie prolonge la durée de vie des pales de plus de cinq ans, évitant des composants de remplacement à 300 000 USD. La polyurée garnit également les conteneurs de stockage lithium-ion, fournissant des barrières diélectriques qui servent également de couches ignifuges. Avec la capacité mondiale des énergies renouvelables se dirigeant vers 11 000 GW d'ici 2030, ce secteur vertical dépassera la construction sur une base proportionnelle, même si la taille absolue reste inférieure jusqu'à la prochaine décennie.

Analyse géographique

L'Amérique du Nord contrôlait 40,92 % de la valeur de 2025, soutenue par des réseaux d'applicateurs matures et des coûts de main-d'œuvre élevés qui font pencher les équations coût-temps d'arrêt en faveur des chimies à durcissement rapide. La loi sur l'investissement dans les infrastructures et l'emploi dirige 110 milliards USD vers la réparation des ponts et des autoroutes, assurant une demande régulière pour les revêtements de tabliers et les mastics de joints de dilatation. La banque d'infrastructure municipale du Canada finance également le revêtement des dalots, tandis que l'essor des parcs industriels au Mexique pousse la demande de sols résistants aux produits chimiques dans les couloirs électroniques et automobiles. BASF, Covestro, Huntsman et PPG exploitent des installations de résines intégrées au Texas, en Louisiane et en Ontario, permettant la livraison juste-à-temps de prépolymères et d'agents de durcissement, ce qui réduit les délais à trois jours pour la plupart des projets.

L'Asie-Pacifique génère l'expansion des revenus la plus rapide à un TCAC de 7,93 % jusqu'en 2031. Le corridor de la Ceinture et de la Route de la Chine, le système ferroviaire de fret dédié de l'Inde et le développement de la chaîne d'approvisionnement en batteries pour véhicules électriques de 20 milliards USD de la Corée du Sud canalisent d'importants budgets de revêtement. L'initiative de BASF en 2025 pour porter la capacité de résines de Caojing à 18 800 tonnes par an soutient l'approvisionnement régional. Les extensions de métro financées par les gouvernements à Delhi, Chennai et Guangzhou ont spécifié la polyurée pour l'imperméabilisation des tunnels en raison d'événements de tassement du sol induits par les précipitations. Les entrepreneurs d'Asie du Sud-Est restent sensibles au prix des équipements, de sorte que les variantes à coulée à froid connaissent une adoption accrue. Les fournisseurs spécialisés régionaux s'associent à des maisons de commerce japonaises pour former les applicateurs et accélérer la rédaction des spécifications.

L'Europe maintient un marché mature mais rentable, enraciné dans les plafonds de COV et les cycles de réfection des infrastructures héritées. Les rénovations de ponts d'autoroutes en Allemagne et les programmes d'adaptation climatique de la région nordique emploient la polyurée pour des revêtements de tabliers résistants au gel. La réfection maritime en Espagne et en Italie est stable, car les chantiers navals investissent dans un retournement plus rapide pour les navires de croisière qui ont perdu des revenus pendant les fermetures liées à la pandémie. Les États du Moyen-Orient adoptent la polyurée pour le revêtement des usines de dessalement et des parcs de réservoirs ; Aramco en Arabie Saoudite et ADNOC aux Émirats arabes unis testent déjà des systèmes de projection. L'Amérique du Sud présente une demande localisée liée à l'expansion des mines de cuivre au Chili et aux développements offshore brésiliens.

Paysage concurrentiel

Le marché de la polyurée est modérément consolidé, les cinq premiers acteurs représentant une part de marché significative, bien que des dizaines de formulateurs régionaux comblent des niches spécifiques. BASF, Covestro, Huntsman et PPG s'appuient sur une production intégrée d'isocyanates et une logistique mondiale pour amortir les fluctuations des prix des matières premières. Les lignes Elastocoat clés en main de BASF offrent des garanties soutenues par la fabrication interne de MDI et de polyol, un avantage que les mélangeurs à faible volume ne peuvent pas reproduire. Huntsman collabore avec Graco sur des pistolets à projection intelligents qui intègrent des cartouches RFID pour calibrer les ratios de mélange, réduisant les coûts de reprise.

L'innovation technologique se concentre désormais sur les bras de projection robotisés qui utilisent le lidar pour cartographier la topographie de surface et ajuster les trajectoires de projection en temps réel, réduisant le gaspillage de matériaux. La polyurée auto-cicatrisante à l'étude à l'Université de Stuttgart intègre des microcapsules qui libèrent des agents de durcissement aminés sous contrainte, prolongeant la durée de vie des membranes dans les zones sismiques. Les films hybrides polyurée-polyuréthane équilibrent coût et allongement, ciblant les parkings à étages où les propriétaires acceptent un léger compromis sur le temps de durcissement pour un coût installé inférieur. Les fournisseurs lents à livrer des allongeurs de chaîne sans PFAS risquent une obsolescence prématurée en Amérique du Nord et en Europe, car les régulateurs renforcent les restrictions entre 2026 et 2028.

Leaders du secteur de la polyurée

PPG Industries Inc.

The Sherwin-Williams Company

BASF SE

Huntsman International LLC

Rhino Linings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Huntsman a lancé le POLYRESYST S4010C, une polyurée ignifuge adaptée à la protection des blocs-batteries de véhicules électriques et permettant des cycles de démoulage en moins de 5 minutes.

- Juillet 2024 : PPG a introduit les apprêts, couches de base et couches transparentes durcissables à l'énergie DuraNEXT pour le métal laqué en bobine, offrant des durcissements en moins d'une seconde et des formulations sans solvant.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la polyurée comme l'ensemble des formulations de polyurée pures ou hybrides vendues sous forme de systèmes à deux composants à pulvériser, à verser ou à mélanger à la main, qui durcissent par une réaction isocyanate-amine pour produire des revêtements, des revêtements et des produits d'étanchéité élastomères résistants utilisés dans les secteurs de la construction, de l'industrie, des transports, de l'énergie et de l'infrastructure spécialisée. Les revenus sont suivis au premier point de vente, des formulateurs aux distributeurs, aux applicateurs ou aux utilisateurs finaux.

Exclusion du champ d'application : Le modèle ne tient pas compte des graisses épaissies à la polyurée, des mélanges polyaspartiques vendus comme des produits chimiques distincts, de la consommation interne captive et de l'équipement d'application.

Aperçu de la segmentation

- Par structure chimique

- Aromatique

- Aliphatique

- Par type

- Polyurée à chaud

- Polyurée à froid

- Par forme de produit

- Revêtements

- Garnitures

- Mastics

- Par secteur d'utilisation finale

- Construction

- Peintures et revêtements

- Automobile

- Industriel

- Maritime

- Autres secteurs d'utilisation finale (énergie et électricité, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fournisseurs de matières premières, des applicateurs sous contrat et des propriétaires d'infrastructures en Amérique du Nord, en Europe, en Chine, en Inde et dans le CCG. Ces dialogues ont permis de préciser l'épaisseur typique du film appliqué, les pertes de rendement sur le chantier et les couloirs de prix régionaux, ce qui nous a permis de vérifier les ratios secondaires et d'affiner les hypothèses de répercussion des coûts.

Recherche documentaire

Nous avons commencé par des statistiques ouvertes provenant d'organismes tels que le Bureau du recensement des États-Unis, Prodcom d'Eurostat, MOSPI de l'Inde, Comtrade de l'ONU et l'American Coatings Association, qui cartographient les flux de résine, la demande de revêtements de construction et les volumes d'échanges. Les articles d'ingénierie indexés sur ScienceDirect et les brevets recherchés par Questel nous ont aidés à établir un lien entre les changements de formulation et les gains de performance. Les documents 10-K des entreprises, les dossiers des investisseurs et les portails d'appels d'offres tels que Tenders Info ont fourni des indices sur les dépenses au niveau des projets, tandis que D&B Hoovers a fourni la répartition des revenus pour les principaux formulateurs. Cet ensemble est illustratif ; des dizaines d'autres documents publics ont enrichi notre étude documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante des dépenses de construction et de l'industrie a ancré la base de référence de 2025 : les dépenses nationales d'infrastructure, les dépenses de maintenance industrielle et les prévisions de construction de véhicules génèrent une demande, qui est ensuite filtrée par les taux de pénétration de la polyurée et les prix de vente moyens. Des contrôles croisés ascendants, des listes de livraisons des fournisseurs et des audits de la base installée des pulvérisateurs, permettent de détecter les angles morts avant que les totaux ne soient bloqués. Les variables clés comprennent le kilométrage de réhabilitation des ponts, le métrage de remplacement des oléoducs et gazoducs, les limites ASTM D16 pour les COV, les indices de prix des isocyanates aromatiques et les repères de productivité des pulvérisateurs. Une régression multivariée relie ces facteurs à la consommation historique, tandis qu'une analyse de scénario teste les effets positifs de règles plus strictes en matière de COV ou de cycles de dépenses retardés.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : analyses automatisées des écarts, vérifications par les pairs des analystes principaux et signature finale. Les modèles sont actualisés chaque année ; des mises à jour intermédiaires sont effectuées lorsque les prix des matières premières varient de plus de 10 %, que des projets de loi importants sur les infrastructures sont adoptés ou que les principaux fournisseurs affichent des résultats surprenants.

Pourquoi notre ligne de base en polyurée inspire-t-elle confiance ?

Les chiffres publiés divergent souvent parce que les fournisseurs découpent le marché différemment, procèdent à des mises à jour à intervalles irréguliers ou s'appuient sur des courbes de coûts non vérifiées. En ne sélectionnant que des formulations prêtes à l'emploi, en alignant les devises sur les dollars constants de 2024 et en procédant à des mises à jour annuelles, Mordor offre une vision équilibrée et prête à la prise de décision.

Les principaux facteurs d'écart comprennent la variation du champ d'application (certains suiveurs limitent la couverture aux seuls revêtements), les années de base plus anciennes reconduites sans normalisation des prix et les hypothèses de volume non vérifiées pour les régions émergentes.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,08 B (2025) | Renseignements sur le Mordor | - |

| USD 0,94 B (2024) | Conseil mondial A | Ne comprend pas les produits d'étanchéité et les revêtements ; base monétaire plus ancienne. |

| USD 0,91 B (2024) | Données sur l'industrie Éditeur B | Utilisation d'un taux de pénétration prudent pour les dépenses de réhabilitation |

| USD 1,30 B (2024) | Société d'études de marché C | Compte les graisses épaissies à la polyurée sur le marché |

Ces comparaisons montrent comment la rigueur du champ d'application, les mises à jour opportunes et les variables validées croisées font de la base de référence de Mordor le point de départ le plus fiable pour la planification de la stratégie et des investissements.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la polyurée ?

La taille du marché de la polyurée est estimée à 1,09 milliard USD en 2026.

À quelle vitesse la demande mondiale de polyurée croît-elle ?

Le marché devrait afficher un TCAC de 5,52 % et atteindre 1,43 milliard USD d'ici 2031.

Quel secteur d'utilisation finale connaît la croissance la plus rapide pour la polyurée ?

L'énergie et l'électricité est en tête avec un TCAC de 7,21 % jusqu'en 2031, porté par les applications d'éoliennes offshore et de panneaux solaires.

Pourquoi les systèmes de polyurée à projection à chaud sont-ils dominants ?

Les appareils à projection à chaud appliquent des membranes sans joint à grande vitesse et ont capturé une part de 59,51 % en 2025.

Quel facteur limite le plus l'adoption de la polyurée dans les marchés émergents ?

Le coût élevé des équipements et la courte durée de vie en pot qui exigent des applicateurs qualifiés freinent encore la pénétration.

Quelle région devrait enregistrer la croissance la plus élevée jusqu'en 2031 ?

L'Asie-Pacifique progresse à un TCAC de 7,93 %, soutenue par de grands programmes d'infrastructure en Chine et en Inde.

Dernière mise à jour de la page le: