Taille et Part du Marché des Semi-conducteurs en République Tchèque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

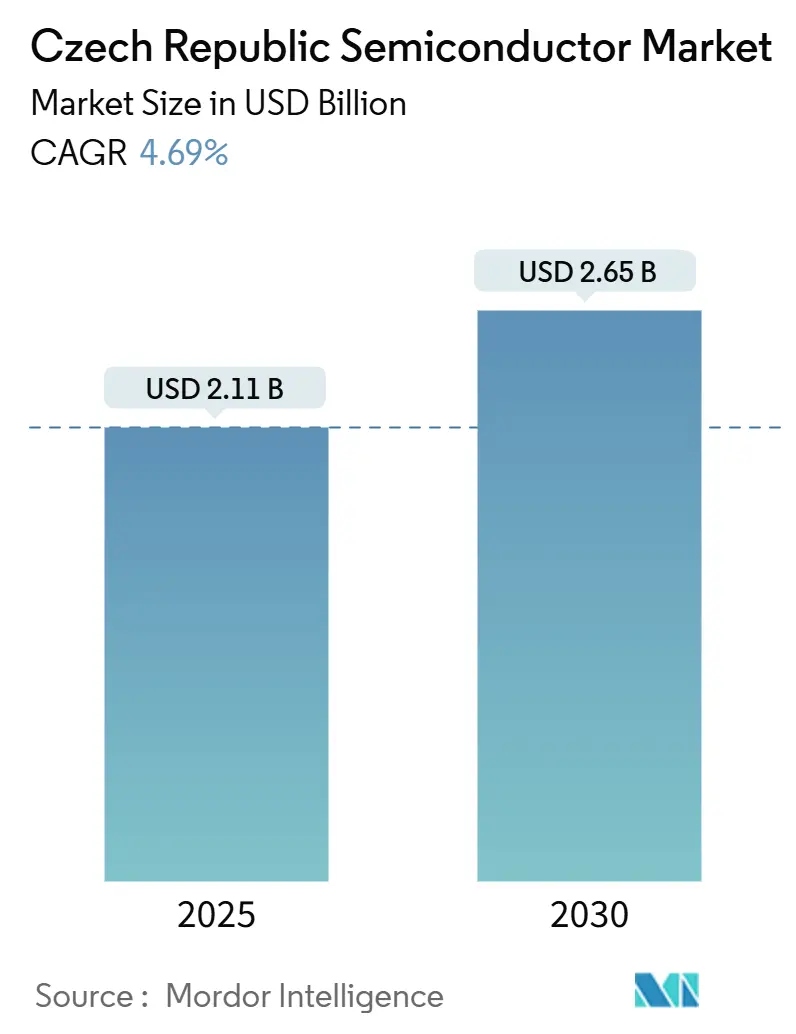

| Taille du Marché (2025) | 2.11 Milliards de dollars |

| Taille du Marché (2030) | 2.65 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.69% CAGR |

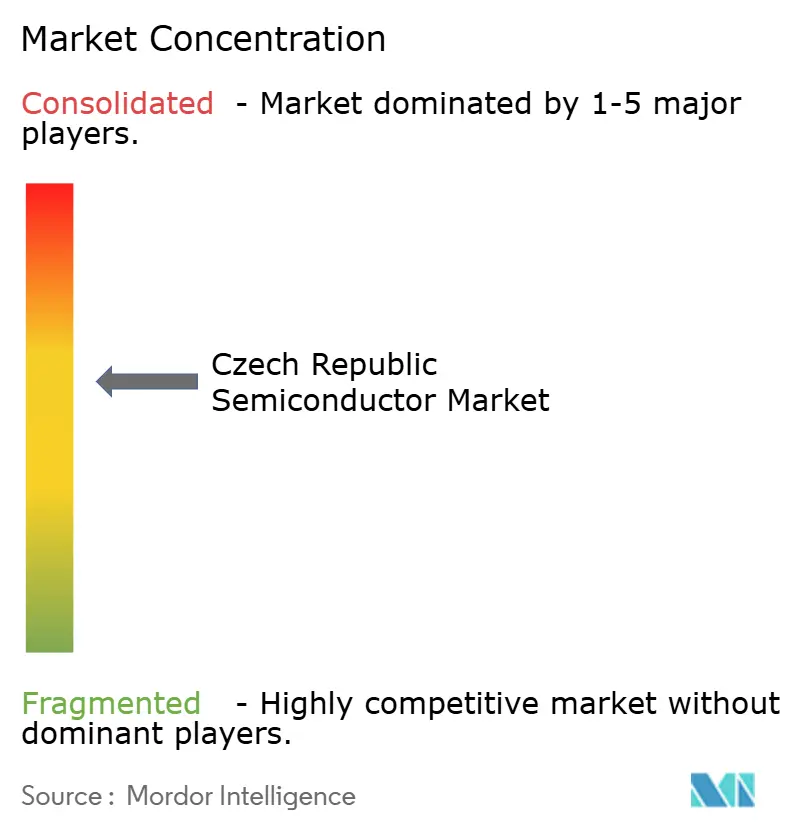

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semi-conducteurs en République Tchèque par Mordor Intelligence

La taille du marché des semi-conducteurs en République Tchèque a atteint 2,11 milliards USD en 2025 et devrait progresser jusqu'à 2,65 milliards USD d'ici 2030, reflétant un CAGR de 4,69 %. Cette trajectoire régulière indique que le marché des semi-conducteurs de la République Tchèque évolue d'une base régionale de niche vers un pilier central de la stratégie de l'Union Européenne en matière de souveraineté dans le domaine des puces. La demande liée à l'électrification des véhicules, à l'automatisation des usines et aux dispositifs de puissance en carbure de silicium (SiC) ancre la croissance à court terme, tandis que le financement des technologies de pointe et les partenariats internationaux élargissent les perspectives vers l'intelligence artificielle et le conditionnement avancé. La production SiC de bout en bout par onsemi, un écosystème croissant de startups spécialisées en propriété intellectuelle de processeurs à Prague, et le nouveau centre de conception taïwano-tchèque de Brno resserrent ensemble la chaîne de valeur locale. La pénurie persistante d'ingénieurs expérimentés et la volatilité des prix de l'énergie demeurent des facteurs limitants, mais les aides d'État coordonnées et les alliances entre universités et industrie comblent ces lacunes et renforcent la compétitivité nationale.

Points Clés du Rapport

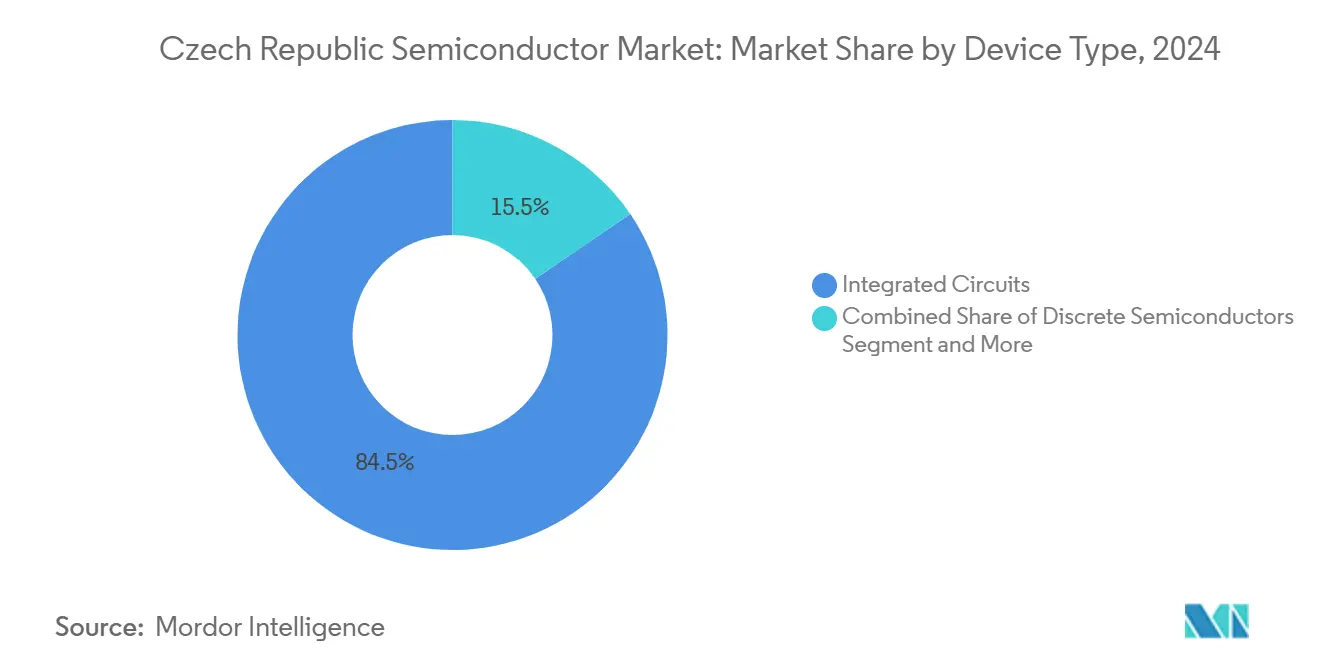

- Par type de dispositif, les circuits intégrés ont dominé avec une part de revenus de 84,52 % du marché des semi-conducteurs en République Tchèque en 2024 ; les capteurs et MEMS devraient se développer à un CAGR de 6,0 % jusqu'en 2030.

- Par modèle commercial, le segment IDM détenait 72,3 % de la part du marché des semi-conducteurs en République Tchèque en 2024, tandis que les fournisseurs de conception/sans usine enregistrent le CAGR prévisionnel le plus élevé à 5,7 % jusqu'en 2030.

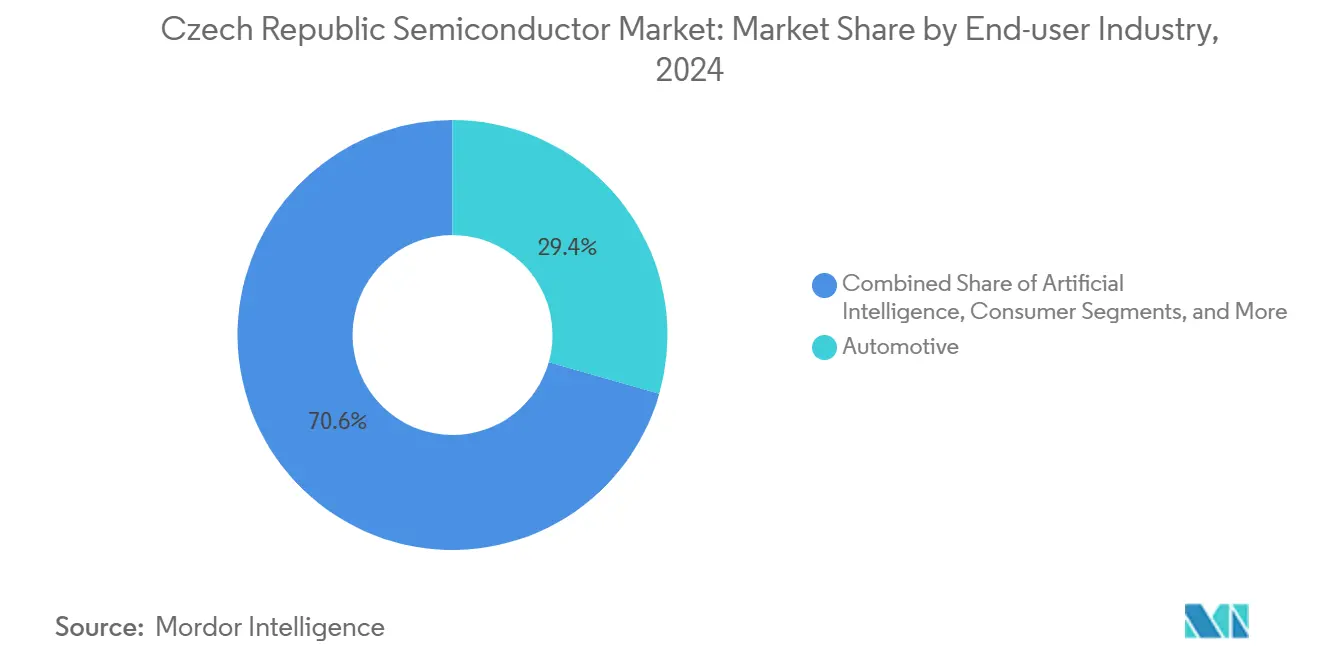

- Par secteur d'utilisation final, les applications automobiles représentaient 29,41 % de la taille du marché des semi-conducteurs en République Tchèque en 2024, et l'intelligence artificielle progresse à un CAGR de 6,1 % jusqu'en 2030.

Tendances et Perspectives du Marché des Semi-conducteurs en République Tchèque

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dynamique de l'électronique automobile portée par les constructeurs automobiles tchèques | +1.2% | National, concentré à Mladá Boleslav, Kvasiny, Vrchlabí | Moyen terme (2 à 4 ans) |

| Afflux de financements R&D soutenus par l'Acte européen sur les puces | +0.8% | National, avec un accent sur les corridors de recherche de Brno | Long terme (≥ 4 ans) |

| Forte hausse de la demande en capteurs pour l'automatisation industrielle | +0.7% | National, avec des retombées sur les chaînes d'approvisionnement d'Europe centrale | Court terme (≤ 2 ans) |

| Extension de la capacité SiC d'Onsemi à Rožnov | +0.6% | Régional, centré dans la région de Moravie-Silésie | Moyen terme (2 à 4 ans) |

| Consortiums RF-CI universités-industrie (Brno) | +0.3% | Régional, zone métropolitaine de Brno | Long terme (≥ 4 ans) |

| Essor des startups spécialisées en propriété intellectuelle de processeurs basées à Prague | +0.2% | Régional, écosystème d'innovation de Prague | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dynamique de l'électronique automobile portée par les constructeurs automobiles tchèques

Le rebond de Škoda Auto à 925 164 véhicules en 2024 a restauré la consommation de semi-conducteurs en ligne de production, et chaque nouveau modèle électrique à batterie augmente la teneur en dispositifs de puissance SiC par véhicule. [1]"Production et Logistique | Rapport Annuel Škoda 2024," Škoda Auto, reporting.skoda-auto.com L'usine de Vitesco Technologies d'une valeur de 188 millions EUR à Ostrava accélère l'approvisionnement local en onduleurs haute tension, renforçant les liens avec l'approvisionnement en tranches SiC de Rožnov d'onsemi. Les constructeurs automobiles expérimentent des ateliers 5G qui s'appuient sur des fronts d'extrémité RF robustes et des puces d'intelligence artificielle en périphérie pour orchestrer la logistique autonome. Des accords d'achat pluriannuels entre onsemi et le Groupe Volkswagen sécurisent davantage les débouchés, garantissant une visibilité de la demande à mi-décennie. Ces initiatives positionnent ensemble le marché des semi-conducteurs en République Tchèque comme un hub d'approvisionnement de premier rang privilégié pour les constructeurs automobiles d'Europe centrale.

Afflux de financements R&D soutenus par l'Acte européen sur les puces

Une ligne de subventions DEEP TECH de 3 milliards CZK et l'enveloppe d'aide d'État tchèque de 960 millions EUR canalisent des capitaux directement vers la conception de puces, le conditionnement et les projets de lignes pilotes. Le Centre de Recherche Avancée en Conception de Puces de Brno associe le savoir-faire des fonderies taïwanaises à l'expertise locale en signaux mixtes RF, offrant aux équipes nationales un accès anticipé aux PDK de nœuds avancés. Le prêt BEI de 1 milliard EUR accordé à NXP réserve une part à l'expansion des laboratoires tchèques, garantissant des clients en volume pour les blocs de propriété intellectuelle développés localement. [2]"NXP obtient un prêt BEI de 1 milliard EUR pour faire avancer l'innovation dans les semi-conducteurs," NXP Semiconductors, nxp.com Les universités de Prague, Brno et Ostrava gèrent des bancs d'essai d'intelligence artificielle intégrant du silicium accélérateur personnalisé, développant les compétences en conception parmi les ingénieurs diplômés. Collectivement, ces mesures renforcent l'intensité d'innovation à long terme et attirent des co-investissements privés.

Forte hausse de la demande en capteurs pour l'automatisation industrielle

L'industrie manufacturière contribue encore à 35 % du PIB tchèque, et la pénurie de main-d'œuvre stimule l'adoption rapide de robots. Chaque robot collaboratif, cellule de vision artificielle ou boucle de maintenance prédictive nécessite un ensemble dense de capteurs de pression, magnétiques, optiques et de mouvement. Les projets conjoints entre FEKT VUT et plus de 200 usines acheminent les prototypes de capteurs des bancs de laboratoire vers les lignes de production en moins d'un an. L'optimisation des chargeurs de véhicules électriques à l'échelle du campus de Škoda illustre comment les réseaux de capteurs alimentent des moteurs de mégadonnées qui, à leur tour, affinent la disposition, la consommation d'énergie et le débit. Le déploiement accéléré maintient le marché des semi-conducteurs en République Tchèque fermement aligné sur les courbes de demande de l'Industrie 4.0.

Extension de la capacité SiC d'Onsemi à Rožnov

Un investissement de 2 milliards USD modernise Rožnov pour en faire la première ligne SiC entièrement intégrée d'Europe, couvrant la croissance cristalline, la fabrication de tranches de 150 mm et l'assemblage de modules de puissance avancés. L'usine devrait ajouter 270 millions USD au PIB tchèque par an et porter l'emploi local dans les semi-conducteurs à environ 3 000 personnes. La plateforme de véhicule électrique de nouvelle génération de Volkswagen garantit un accord d'approvisionnement SiC pluriannuel qui sécurise l'utilisation de la fonderie. Bien que 170 postes aient été supprimés en 2025 pour des raisons d'alignement des coûts, les effectifs d'ingénieurs continuent de croître dans les domaines de l'épitaxie et du prototypage de dispositifs. Le projet consolide un cluster régional pour l'électronique de puissance, alimentant à la fois les onduleurs automobiles et ceux des énergies renouvelables.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Échelle limitée des fonderies de tranches nationales | -0.9% | National, affectant tous les segments des semi-conducteurs | Moyen terme (2 à 4 ans) |

| Dépendance aux importations pour les équipements de traitement | -0.6% | National, avec un impact particulier sur la production de nœuds avancés | Long terme (≥ 4 ans) |

| Pénurie d'ingénieurs expérimentés en semi-conducteurs | -0.5% | National, concentré dans les pôles technologiques de Prague et Brno | Court terme (≤ 2 ans) |

| Volatilité des prix de l'énergie pour les fonderies à haute puissance | -0.4% | National, avec un impact disproportionné sur les procédés à forte intensité énergétique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Échelle limitée des fonderies de tranches nationales

La ligne 6 pouces d'Onsemi couvre les flux bipolaires, CMOS et MOSFET de puissance hérités, mais reste en deçà des volumes de 300 mm ou des nœuds logiques inférieurs à 28 nm. Les startups sans usine de Prague doivent effectuer leurs dépôts de conception dans des fonderies étrangères, allongeant les délais et réduisant la capture de marge. La méga-fonderie ESMC de Dresde dans l'Allemagne voisine pourrait attirer à la fois des projets et des ingénieurs expérimentés, élargissant l'écart de capacité. Sans une deuxième fonderie à volume intermédiaire, le marché des semi-conducteurs en République Tchèque reste tributaire des capacités transfrontalières, limitant les économies d'échelle.

Volatilité des prix de l'énergie pour les fonderies à haute puissance

L'électricité coûte encore sensiblement plus cher en Tchéquie qu'en Allemagne, un écart qui pénalise le plus durement les fours de croissance cristalline et les fours de recuit en fin de ligne. Les organisations professionnelles citent l'inflation énergétique comme principale raison pour laquelle certains assembleurs ont renoué avec l'approvisionnement en composants asiatiques en 2024 et 2025. [3]"Zhodnocení Roku 2024 a Výhled na Českou Ekonomiku 2025," Svaz průmyslu a dopravy ČR, spcr.cz Onsemi et d'autres fabricants de dispositifs de puissance plaident pour des subventions aux énergies renouvelables ou des contrats à prix fixe à long terme afin de maintenir la parité des coûts avec leurs homologues d'Europe occidentale. Jusqu'à ce que la stabilité des prix soit atteinte, les décisions d'expansion comportent un risque financier plus élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Circuits Intégrés Ancrent les Revenus et les Capteurs Accélèrent

Les circuits intégrés ont contribué à 84,52 % des revenus de 2024, soit 1,78 milliard USD de la taille du marché des semi-conducteurs en République Tchèque. Les circuits intégrés de gestion de l'alimentation de qualité automobile et les pilotes à signaux mixtes dominent en raison des exigences élevées de fiabilité et de plages de températures étendues des constructeurs nationaux. Le pipeline comprend désormais des SoC de contrôleurs de domaine co-conçus avec des startups de propriété intellectuelle de Prague, signalant une transition vers des dispositifs de calcul à plus haute valeur ajoutée.

Les capteurs et MEMS affichent la progression la plus rapide avec un CAGR prévisionnel de 6,0 %. La numérisation des ateliers de fabrication entraîne une forte croissance unitaire pour les capteurs de pression, magnétiques et optiques intégrés dans les bras robotiques et les bancs d'essai. Les équipes de conception locales exploitent les installations de nano-fabrication du CEITEC pour le prototypage rapide, tandis que les lignes IDM établies d'onsemi fournissent des capteurs à effet Hall matures. Les dispositifs de puissance discrets, l'optoélectronique et les fronts d'extrémité RF maintiennent un élan régulier, assurant une gamme de produits équilibrée sur le marché des semi-conducteurs en République Tchèque.

Par Modèle Commercial : L'Échelle IDM Rencontre la Créativité Sans Usine

Les IDM contrôlaient 72,3 % de la part du marché des semi-conducteurs en République Tchèque en 2024, représentant environ 1,53 milliard USD de ventes. L'intégration verticale rassure les clients automobiles sur la traçabilité et le support du cycle de vie. Le complexe de Rožnov d'Onsemi et les lignes de circuits intégrés de groupe motopropulseur régionales de NXP illustrent cet avantage d'échelle.

Les bureaux de conception sans usine affichent un CAGR de 5,7 % à mesure que le capital-risque et les subventions de l'Union Européenne abaissent les barrières à l'entrée. Codasip a levé 2,8 millions USD pour commercialiser des cœurs de processeurs RISC-V, tandis que la propriété intellectuelle d'intelligence artificielle en périphérie de Neuronix a été acquise par Microchip, validant les voies de sortie. L'accès aux stacks PDK taïwano-tchèques stimule davantage le débit de conception. Ensemble, le modèle à double voie élargit le vivier de talents et diversifie les sources de revenus sur le marché des semi-conducteurs en République Tchèque.

Par Secteur d'Utilisation Final : Les Véhicules Mènent, l'Intelligence Artificielle Dépasse

L'automobile a capté 29,41 % de la demande de 2024, soit près de 620 millions USD de la taille du marché des semi-conducteurs en République Tchèque, grâce aux modules de puissance pour véhicules électriques, aux MMIC radar ADAS et aux processeurs d'infodivertissement. Les usines de Škoda, Hyundai et Toyota ont toutes augmenté la teneur en semi-conducteurs par véhicule jusqu'en 2025.

Les puces d'intelligence artificielle enregistrent le CAGR le plus rapide à 6,1 % alors que les entreprises tchèques déploient l'inférence en périphérie dans la logistique, les services publics et l'imagerie médicale. Le centre de conception d'intelligence artificielle de Brno déploie des accélérateurs basse consommation, tandis que les opérateurs de centres de données installent des clusters GPU qui s'appuient sur des modules de mémoire à haute bande passante. Les segments de l'automatisation industrielle, des infrastructures de communication et du stockage de données maintiennent chacun une croissance à un chiffre moyen, élargissant la diversité des applications.

Analyse Géographique

Le comté de Moravie-Silésie ancre l'échelle de fabrication grâce au hub SiC d'onsemi, désormais prévu pour produire des tranches épi-prêtes de 150 mm pour les ventes internes et marchandes. La capacité de production annuelle devrait dépasser 200 000 tranches d'ici 2027, cimentant l'orientation exportatrice de la région. Un parc de conditionnement avancé adjacent prépare le terrain pour les fournisseurs de substrats, de moulage et de test, tissant un corridor complet de fin de ligne.

Prague constitue le noyau de conception de la nation. Les entreprises de propriété intellectuelle de processeurs, les maisons de conception d'ASIC de sécurité et les intégrateurs de fronts d'extrémité RF se regroupent autour des universités techniques et des fermes cloud EDA partagées. L'accès au capital d'amorçage, aux accélérateurs internationaux et aux diplômés en ingénierie multilingues attire des mandats de projets transfrontaliers. En conséquence, le marché des semi-conducteurs en République Tchèque rayonne une valeur au-delà des tranches physiques vers les redevances de propriété intellectuelle et les services de conception.

Brno se situe à l'intersection de l'académie et de la fabrication de prototypes. La salle blanche de classe 100 du CEITEC prend en charge les séries de puces MEMS, tandis que le nouveau Centre de Recherche Avancée en Conception de Puces achemine les dépôts de conception vers des fonderies asiatiques et européennes. Les startups locales passent du dépôt de conception aux échantillons conditionnés en moins de neuf mois, raccourcissant les cycles de commercialisation. Le déploiement coordonné de parcs d'investissement par le SIRS relie ces trois pôles avec une logistique moderne et une alimentation électrique redondante, garantissant que la dispersion géographique ne nuit pas à la vélocité de la chaîne d'approvisionnement.

Paysage Concurrentiel

Les cinq premiers fournisseurs de semi-conducteurs contrôlent ensemble environ 48 % des revenus nationaux, indiquant une concentration modérée. Onsemi détient à lui seul la plus grande position d'acteur unique grâce à ses lignes captives de SiC, de capteurs à effet Hall et de MOSFET de puissance. NXP et Infineon mettent l'accent sur les microcontrôleurs automobiles et les circuits intégrés de micro-puissance ; la prise de contrôle en cours de l'unité de capteurs de NXP par STMicroelectronics consolide davantage le savoir-faire en détection de mouvement sur le sol tchèque. [4]"STMicro rachète une partie de l'activité capteurs de NXP pour jusqu'à 950 millions USD," Reuters, reuters.com Texas Instruments maintient un centre de conception à signaux mixtes au service des constructeurs automobiles européens.

Les nouveaux entrants nationaux affûtent leur focus sur des niches de calcul ou de métrologie. Codasip propose des cœurs RISC-V configurables pour l'accélération spécifique à un domaine, tandis que TESCAN adapte l'inspection par faisceau d'électrons pour les lignes de conditionnement avancé. Les spin-offs universitaires concèdent sous licence des commutateurs RF-MEMS et des amplificateurs de puissance sub-6 GHz, élargissant la diversité des produits. Les modèles de partenariat prédominent : les entreprises sans usine s'appuient sur des alliances mondiales de fonderies, tandis que les IDM préfèrent les contrats à long terme de modules de puissance avec les équipementiers automobiles de rang 1.

La politique gouvernementale façonne la rivalité. Les subventions dans le cadre de l'Acte européen sur les puces orientent les dépenses d'investissement vers les dispositifs de puissance, où la Tchéquie bénéficie déjà d'un avantage en termes de coût de main-d'œuvre. Cependant, les disparités de prix de l'énergie avec l'Allemagne exposent les fonderies à des chocs de coûts, incitant les acteurs à investir dans le solaire en toiture et les contrats d'achat d'énergie à long terme. Dans l'ensemble, la stratégie gravite autour de l'association de la profondeur d'ingénierie locale avec le capital multinational pour élever le marché des semi-conducteurs en République Tchèque vers des couches à plus haute marge.

Leaders du Secteur des Semi-conducteurs en République Tchèque

onsemi Czech Republic, s.r.o.

NXP Semiconductors Czech Republic s.r.o.

Infineon Technologies Czech Republic s.r.o.

STMicroelectronics Design and Application s.r.o.

Renesas Design Czech s.r.o.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Onsemi a confirmé une installation SiC de bout en bout d'une valeur de 2 milliards USD à Rožnov, le plus grand investissement privé de la nation.

- Juillet 2025 : Onsemi a affiché des gains de flux de trésorerie disponible au deuxième trimestre 2025 de 72 % en glissement annuel.

- Juillet 2025 : STMicroelectronics a accepté de racheter une partie de l'activité capteurs de NXP pour jusqu'à 950 millions USD.

- Mars 2025 : Onsemi a annoncé un ajustement de ses effectifs tchèques de 170 employés dans le cadre d'une rationalisation des coûts.

- Mars 2025 : L'Union Européenne a approuvé un régime d'aide tchèque de 960 millions EUR pour les secteurs stratégiques, dont les semi-conducteurs.

- Janvier 2025 : Vitesco Technologies a inauguré une usine de 188 millions EUR à Ostrava pour les modules de véhicules électriques haute tension.

- Janvier 2025 : Onsemi a déclaré un chiffre d'affaires de 1 445,7 millions USD au premier trimestre 2025 et a reversé 66 % du flux de trésorerie disponible aux actionnaires.

Périmètre du Rapport sur le Marché des Semi-conducteurs en République Tchèque

| Semi-conducteurs Discrets | Diodes | ||

| Transistors | |||

| Transistors de Puissance | |||

| Redresseurs et Thyristors | |||

| Autres Dispositifs Discrets | |||

| Optoélectronique | Diodes Électroluminescentes (LED) | ||

| Diodes Laser | |||

| Capteurs d'Image | |||

| Optocoupleurs | |||

| Autres Types de Dispositifs | |||

| Capteurs et MEMS | Pression | ||

| Champ Magnétique | |||

| Actionneurs | |||

| Accélération et Taux de Lacet | |||

| Température et Autres | |||

| Circuits Intégrés | Par Type de CI | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de Signal Numérique | |||

| Logique | |||

| Mémoire | |||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fournisseur de Conception/Sans Usine |

| Automobile |

| Communication (Filaire et Sans Fil) |

| Grand Public |

| Industriel |

| Informatique/Stockage de Données |

| Centre de Données |

| Intelligence Artificielle |

| Gouvernement (Aérospatiale et Défense) |

| Autres Secteurs d'Utilisation Final |

| Par Type de Dispositif (Le Volume d'Expédition par Type de Dispositif est Complémentaire) | Semi-conducteurs Discrets | Diodes | ||

| Transistors | ||||

| Transistors de Puissance | ||||

| Redresseurs et Thyristors | ||||

| Autres Dispositifs Discrets | ||||

| Optoélectronique | Diodes Électroluminescentes (LED) | |||

| Diodes Laser | ||||

| Capteurs d'Image | ||||

| Optocoupleurs | ||||

| Autres Types de Dispositifs | ||||

| Capteurs et MEMS | Pression | |||

| Champ Magnétique | ||||

| Actionneurs | ||||

| Accélération et Taux de Lacet | ||||

| Température et Autres | ||||

| Circuits Intégrés | Par Type de CI | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de Signal Numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par Nœud Technologique (Volume d'Expédition Non Applicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Par Modèle Commercial | IDM | |||

| Fournisseur de Conception/Sans Usine | ||||

| Par Secteur d'Utilisation Final | Automobile | |||

| Communication (Filaire et Sans Fil) | ||||

| Grand Public | ||||

| Industriel | ||||

| Informatique/Stockage de Données | ||||

| Centre de Données | ||||

| Intelligence Artificielle | ||||

| Gouvernement (Aérospatiale et Défense) | ||||

| Autres Secteurs d'Utilisation Final | ||||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des semi-conducteurs en République Tchèque en 2025 ?

La taille du marché des semi-conducteurs en République Tchèque est de 2,11 milliards USD en 2025.

Quel est le CAGR prévisionnel jusqu'en 2030 ?

La valeur du marché devrait croître à un CAGR de 4,69 % pour atteindre 2,65 milliards USD d'ici 2030.

Quelle catégorie de dispositifs domine les revenus ?

Les circuits intégrés génèrent 84,52 % des revenus de 2024, portés par les puces automobiles de gestion de l'alimentation et à signaux mixtes.

Quel segment d'utilisation final se développe le plus rapidement ?

Les applications d'intelligence artificielle affichent la croissance la plus rapide avec un CAGR de 6,1 % jusqu'en 2030.

Quel rôle joue onsemi dans l'écosystème local ?

L'installation de 2 milliards USD d'Onsemi à Rožnov assure une production SiC de bout en bout, ancrant l'approvisionnement en dispositifs de puissance pour les fabricants européens de véhicules électriques.

Dans quelle mesure la politique gouvernementale est-elle favorable ?

Un régime d'aide d'État de 960 millions EUR et une ligne de subventions DEEP TECH de 3 milliards CZK dans le cadre de l'Acte européen sur les puces fournissent un financement solide pour la R&D et la production pilote.

Dernière mise à jour de la page le: