Taille et Part du Marché de la Livraison Hors Domicile en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.26 Milliards de dollars |

| Taille du Marché (2026) | 1.31 Milliards de dollars |

| Taille du Marché (2031) | 1.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la Livraison Hors Domicile en Pologne par Mordor Intelligence

La taille du marché de la livraison hors domicile en Pologne était évaluée à 1,26 milliard USD en 2025 et devrait croître de 1,31 milliard USD en 2026 à 1,57 milliard USD d'ici 2031, enregistrant un CAGR de 3,78 % sur la même période.

Le marché connaît une restructuration fondamentale dans la livraison du dernier kilomètre, car les consignes automatiques de colis et les points de collecte ou de dépôt avec personnel ont déjà supplanté la livraison à domicile comme option d'exécution par défaut pour une grande partie des consommateurs polonais en ligne. Ce changement oriente désormais les décisions d'investissement des transporteurs, la stratégie de tarification des plateformes et la conception des réseaux sur le marché de la livraison hors domicile en Pologne, les opérateurs se concentrant moins sur la démonstration de l'adoption et davantage sur l'amélioration du taux d'utilisation, de l'étendue des services et de l'économie des itinéraires. La configuration concurrentielle évolue également au niveau de la propriété, car un consortium mené par FedEx Corporation et Advent International a lancé une offre recommandée entièrement en numéraire pour InPost S.A. en mai 2026[1]InPost S.A., "IS Iris Lux Bidco Lance une Offre Entièrement en Numéraire pour les Actions InPost," InPost, inpost.eu. La transaction est importante car elle intégrerait le plus grand réseau de consignes automatiques du pays au sein d'un système mondial de logistique express, tandis qu'Allegro, ORLEN Paczka, DPD Polska, DHL Parcel Polska et les opérateurs de points de collecte et de dépôt axés sur la commodité cherchent tous à défendre leur pertinence par l'échelle, l'accès ou la technologie.

Points Clés du Rapport

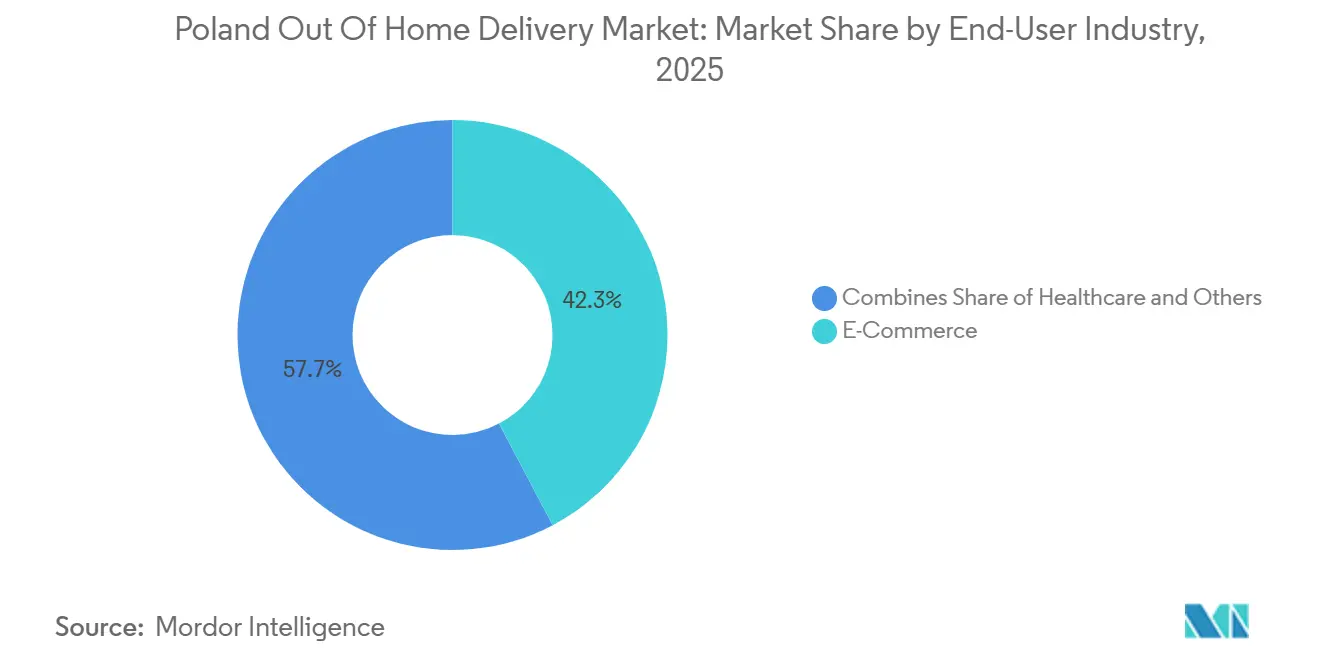

- Par secteur d'activité des utilisateurs finaux, le commerce électronique représentait 42,29 % de la taille du marché de la livraison hors domicile en Pologne en 2025 et devrait enregistrer la croissance la plus élevée avec un CAGR de 4,32 % jusqu'en 2031.

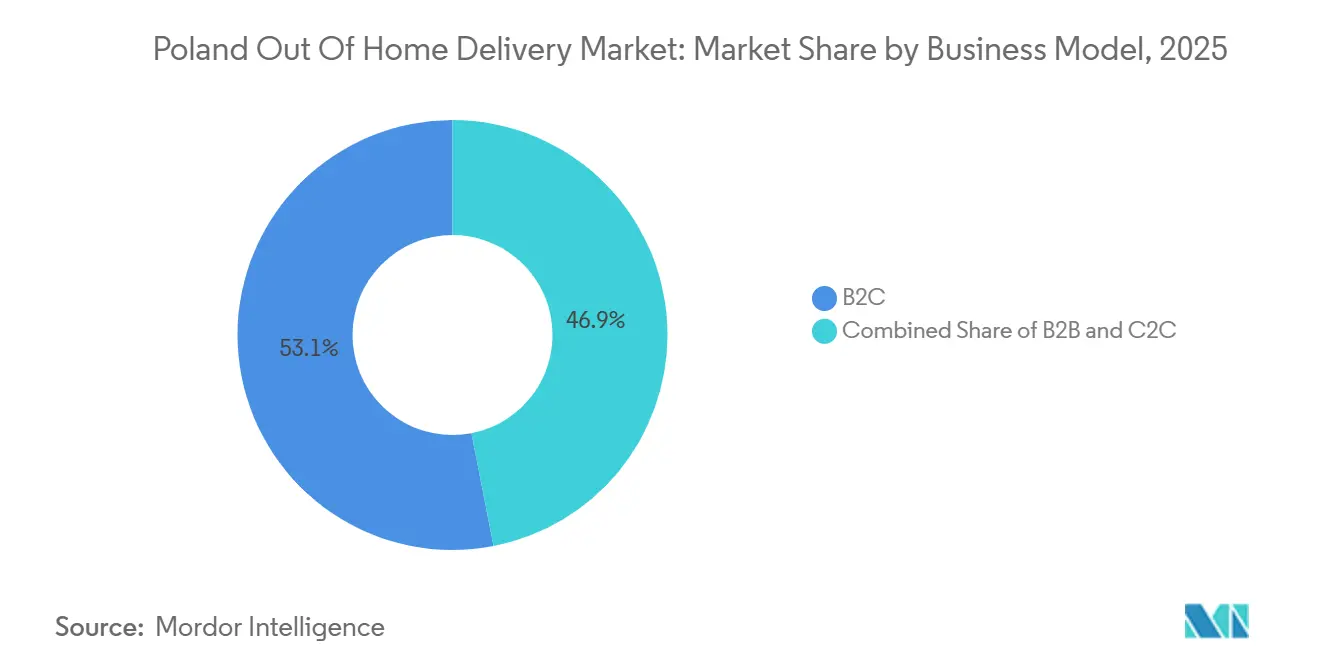

- Par modèle commercial, le B2C représentait 53,06 % de la part du marché de la livraison hors domicile en Pologne en 2025 et devrait enregistrer la croissance la plus élevée avec un CAGR de 4,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Livraison Hors Domicile en Pologne

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hyper-Adoption des Consignes Automatiques de Colis par les Consommateurs Polonais | +1.5% | Nationale, avec une densité maximale à Varsovie, Cracovie, Wrocław et Łódź | Court terme (≤ 2 ans) |

| Rivalités entre Plateformes de Commerce Électronique Subventionnant la Livraison Hors Domicile | +1.2% | Nationale, plus forte dans les villes métropolitaines et de taille intermédiaire | Moyen terme (2-4 ans) |

| Forte Densité des Réseaux de Points de Collecte et de Dépôt dans le Commerce de Proximité | +0.9% | Nationale, avec un effet plus fort dans les zones suburbaines et semi-rurales | Moyen terme (2-4 ans) |

| Réduction des Coûts des Transporteurs et Optimisation des Itinéraires dans les Centres Urbains | +0.7% | Centres urbains incluant Varsovie, Cracovie, Trójmiasto et Wrocław | Court terme (≤ 2 ans) |

| Évolution des Consommateurs vers des Dépôts Consolidés Respectueux de l'Environnement | +0.5% | Nationale, plus forte dans les grands centres urbains | Long terme (≥ 4 ans) |

| Expansion du Commerce Électronique Transfrontalier vers les Marchés d'Europe Centrale et Orientale | +0.8% | Nationale, notamment les corridors liés à la République Tchèque, la Slovaquie, la Hongrie et la Roumanie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hyper-Adoption des Consignes Automatiques de Colis par les Consommateurs Polonais

InPost a déclaré que 87 % de ses utilisateurs polonais ont choisi Paczkomat comme méthode de livraison préférée en 2025, ce qui montre que le marché de la livraison hors domicile en Pologne est désormais façonné par l'habitude plutôt que par des remises ponctuelles ou des offres d'essai. Cela est important car la croissance après 2026 dépend moins de l'ajout de machines au même rythme et davantage de l'amélioration de l'utilisation de chaque unité installée tout au long de la journée et pour différents types de colis. La prochaine vague est centrée sur l'allocation de créneaux basée sur l'IA, l'intégration dans les immeubles résidentiels et une interopérabilité plus large des plateformes, qui augmentent tous le débit effectif sans nécessiter la même quantité de nouveaux emplacements au niveau de la rue. Ce changement modifie la logique commerciale du marché de la livraison hors domicile en Pologne, car la monétisation peut provenir de la commodité premium, des abonnements et des services de données marchands plutôt que de reposer uniquement sur la hausse du nombre de colis. Cela rend également les opérateurs établis plus difficiles à déloger, car les consommateurs qui organisent déjà leurs livraisons autour de consignes proches ont peu de raisons de revenir à des modèles de livraison à domicile moins prévisibles.

Rivalités entre Plateformes de Commerce Électronique Subventionnant la Livraison Hors Domicile

La concurrence sur le marché de la livraison hors domicile en Pologne est stimulée par des programmes logistiques de places de marché qui réduisent le coût de l'exécution hors domicile pour les consommateurs et les marchands sans reposer uniquement sur des guerres de prix directes entre transporteurs. Allegro Delivery combine plusieurs réseaux de transporteurs sous un même parapluie logistique, permettant à l'économie de la plateforme d'absorber une partie du coût de livraison et de maintenir l'exécution par consignes automatiques attractive même lorsque les transporteurs plus petits ne peuvent pas égaler le tarif par colis par eux-mêmes. Le réseau One Box d'Allegro a dépassé 8 500 machines en Pologne fin 2025, et la société installe 3 500 à 4 000 unités supplémentaires en 2026, y compris des modèles hors réseau pouvant être placés là où une connexion électrique standard constitue un obstacle[2]Allegro.eu, "Allegro Delivery Zwiększy Tempo Rozwoju Dzięki Nowej Generacji One Boxów," Allegro Media, media.allegro.pl. Chaque nouvelle installation dans une zone résidentielle à fort trafic oblige les opérateurs voisins à protéger leurs taux de remplissage, leur vitesse de collecte et leurs relations avec les marchands, car le risque ne se limite plus à la perte de colis et inclut désormais la migration vers d'autres écosystèmes. Il en résulte une course aux capacités dans laquelle l'infrastructure est souvent ajoutée avant que la demande ne soit pleinement au rendez-vous, maintenant le marché de la livraison hors domicile en Pologne sur une trajectoire de construction en premier plutôt que d'attente des volumes. À terme, cette rivalité favorisera probablement les opérateurs capables d'associer une présence physique à des outils logiciels améliorant la rotation des créneaux, la gestion des retours et la fidélisation des consommateurs au sein d'un environnement applicatif unique.

Forte Densité des Réseaux de Points de Collecte et de Dépôt dans le Commerce de Proximité

Le commerce de proximité est devenu l'une des couches d'accès les plus efficaces du marché de la livraison hors domicile en Pologne, car les transporteurs peuvent tirer parti de la fréquentation existante, du personnel et des espaces loués plutôt que de supporter eux-mêmes ces coûts fixes. Le réseau de plus de 8 400 magasins Żabka dessert 15,5 millions de consommateurs dans un rayon de 500 mètres et gère près de 3 millions de visites quotidiennes, ce qui en fait un substrat de points de collecte et de dépôt prêt à l'emploi avec une portée nationale et une forte familiarité locale. FedEx a formalisé son partenariat avec Żabka en janvier 2026, ajoutant plus de 12 000 nouveaux points de service et portant son réseau polonais à plus de 16 000 emplacements, changeant instantanément sa position dans les flux de colis domestiques aux consommateurs et de retours[3]FedEx Corporation, "FedEx et Żabka Proposent des Solutions Pratiques de Dépôt et de Collecte de Colis," Salle de Presse FedEx Europe, newsroom.fedex.com. Ce modèle est important car l'accès aux points de collecte et de dépôt dans les commerces de proximité réduit le risque d'implantation associé aux déploiements denses de consignes en milieu urbain et offre aux zones suburbaines et semi-rurales une option de collecte pratique sans attendre que chaque transporteur installe sa propre machine. Les retours sont particulièrement importants ici car les consommateurs peuvent combiner plusieurs dépôts en une seule visite en magasin, renforçant le pouvoir de négociation de l'hôte commercial et augmentant la valeur stratégique des réseaux à accès ouvert.

Expansion du Commerce Électronique Transfrontalier vers les Marchés d'Europe Centrale et Orientale

La demande transfrontalière élargit la base adressable du marché de la livraison hors domicile en Pologne, car les marchands étrangers entrant en Pologne préfèrent souvent un modèle de dernier kilomètre qui réduit les échecs de livraison et simplifie les retours. La part des consommateurs polonais effectuant des achats en ligne à l'international est passée de 15 % en 2024 à 39 % en 2025, et le commerce électronique transfrontalier représentait 18 % à 20 % du marché du commerce en ligne du pays sur la même période[4]Ecommerce Europe, "La Croissance du Commerce Électronique Polonais Portée par l'Omnicanal, le Mobile et les Achats Transfrontaliers," Ecommerce Europe, ecommerce-europe.eu. Cette augmentation soutient les transporteurs disposant d'une infrastructure de consignes automatiques et de points de collecte et de dépôt établie, car les consignes et les points de collecte permettent aux vendeurs étrangers d'offrir un modèle de remise locale prévisible sans reproduire dès le départ une densité complète de coursiers domestiques. La coopération de Packeta Poland avec ORLEN Paczka en 2025 a permis aux boutiques en ligne polonaises d'utiliser les consignes comme points de collecte du premier kilomètre pour les envois vers les marchés d'Europe centrale et orientale voisins, réduisant ainsi l'écart opérationnel entre l'expédition nationale et l'exécution régionale. L'effet de corridor soutient également les opérateurs spécialisés desservant des flux bilatéraux, notamment là où la langue, les communautés de migrants et les besoins d'envois répétés rendent un service de colis standard moins efficace qu'un réseau transfrontalier sur mesure.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Saturation des Consignes Automatiques dans les Villes de Niveau 1 et 2 | -0.8% | Varsovie, Cracovie, Wrocław, Łódź, Gdańsk et Poznań | Court terme (≤ 2 ans) |

| Réglementations Municipales Esthétiques et Résistance Résidentielle | -0.5% | Quartiers résidentiels urbains, notamment les villes de niveau 1 | Moyen terme (2-4 ans) |

| Contraintes de Raccordement au Réseau Électrique pour les Consignes Intelligentes à Haute Densité | -0.4% | Corridors de croissance suburbains et villes secondaires | Moyen terme (2-4 ans) |

| Viabilité Rurale et Lacunes Infrastructurelles | -0.9% | Gminas de moins de 10 000 habitants, notamment dans l'est et le nord-est de la Pologne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Saturation des Consignes Automatiques dans les Villes de Niveau 1 et 2

Les plus grandes villes continuent de générer les volumes de colis, mais elles montrent également où le marché de la livraison hors domicile en Pologne atteint des limites pratiques quant au nombre de machines propriétaires pouvant être ajoutées dans les mêmes quartiers. InPost exploite déjà plus de 28 000 consignes automatiques en Pologne, tandis que DPD Polska terminait 2025 avec 9 000 consignes à colis, et le réseau One Box d'Allegro dépassait 8 500 unités, ce qui signifie que plusieurs opérateurs à grande échelle se disputent désormais bon nombre des mêmes zones de chalandise urbaines. Dans ce contexte, une installation supplémentaire ne garantit plus le même retour économique que lors de la phase de déploiement initiale, car la prochaine machine est souvent placée à proximité d'une machine existante plutôt que de desservir une zone véritablement non couverte. C'est pourquoi les transporteurs déplacent leur attention vers l'utilisation, la gestion des créneaux et les modèles à accès partagé qui étendent la valeur de l'infrastructure existante plutôt que de répéter une expansion capitalistique intensive dans des districts saturés. L'approche à accès ouvert d'ORLEN Paczka illustre cette direction, car l'utilisation multi-transporteurs peut maintenir un actif productif même lorsque la propriété exclusive ne justifierait plus un nouvel emplacement.

Viabilité Rurale et Lacunes Infrastructurelles

Le marché de la livraison hors domicile en Pologne reste inégal en dehors des grands pôles urbains, car la faible densité et les infrastructures plus fragiles rendent l'économie standard des consignes automatiques plus difficile à maintenir. Une étude de 2025 sur l'agglomération de Poznań a révélé que 3,8 % des résidents n'avaient aucun accès viable aux points hors domicile même à vélo, tandis que les zones rurales étaient desservies par environ 6 consignes automatiques pour 10 000 habitants contre 14 dans les zones urbaines centrales. Ces chiffres montrent que la présence du réseau n'est pas synonyme d'accessibilité pratique, notamment dans les communautés périphériques où des distances de déplacement plus longues réduisent l'avantage en temps et en coût de la collecte en consigne. Le format One Box hors réseau d'Allegro contribue à résoudre l'obstacle électrique dans les zones nouvelles ou moins bien desservies, mais il ne supprime pas le problème sous-jacent que la faible demande affaiblit le retour sur chaque point installé. La présence universelle de Poczta Polska contribue à préserver un niveau de base d'accès postal, mais le choix commercial hors domicile reste sensiblement plus limité dans de nombreuses zones rurales que dans les principaux pôles urbains du pays. Cet écart limite la capacité du marché de la livraison hors domicile en Pologne à se développer de manière uniforme, et maintient l'expansion rurale liée à des modèles de partenariat et à des formats d'accès hybrides plutôt qu'à un déploiement pur de consignes automatiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur d'Activité des Utilisateurs Finaux : Le Commerce Électronique Ancre la Chaîne de Valeur de la Livraison Hors Domicile

Le commerce électronique détenait 42,29 % de la part du marché de la livraison hors domicile en Pologne en 2025 et devrait se développer à un CAGR de 4,32 % jusqu'en 2031, ce qui en fait la plus grande catégorie d'utilisateurs finaux et le signal le plus clair indiquant où les nouvelles capacités, les mises à niveau logicielles et les expériences de service sont les plus susceptibles d'être orientées. Cette position de leader est importante car la plus grande catégorie du secteur de la livraison hors domicile en Pologne est également celle qui influence le plus directement l'emplacement des consignes par les transporteurs, la négociation des tarifs par les plateformes et les fenêtres de service que les consommateurs finissent par attendre. Le pilote de livraison le jour même via One Box d'Allegro à Varsovie, Cracovie et Poznań en 2025 a réduit l'écart de commodité entre la livraison à domicile et la collecte hors domicile, ce qui renforce l'argument en faveur d'un volume encore plus important de commerce électronique transitant par des itinéraires basés sur les consignes. La catégorie a également acquis une nouvelle couche d'utilité en décembre 2025, lorsqu'Allegro a lancé un service d'expédition de consommateur à consommateur via le réseau One Box sans nécessiter de transaction sur la place de marché ni d'étiquette imprimée. Ce développement est important car il étend l'utilisation au-delà du commerce en ligne formel tout en s'appuyant sur le même réseau physique, ce qui maintient l'infrastructure liée au commerce électronique productive sur un plus grand nombre de trajets de colis.

Au sein du secteur de la livraison hors domicile en Pologne, le BFSI utilise le réseau principalement pour la livraison de documents, de cartes et de colis sécurisés, où le contrôle de la remise et l'assurance d'identité importent plus que le volume brut. La santé devient également plus pertinente, car les points de collecte et de dépôt adaptés à la température sont de plus en plus adaptés à l'exécution pharmaceutique directe au patient et à d'autres livraisons réglementées qui bénéficient d'un calendrier de collecte contrôlé. L'industrie manufacturière et le commerce de gros ou de détail génèrent des volumes plus faibles, mais leur cas d'usage reste significatif dans le mouvement des pièces détachées et les cycles de réapprovisionnement où la collecte en consigne automatique peut alléger la pression sur les quais de chargement dans les zones industrielles. Le secteur primaire reste un contributeur plus modeste, principalement parce que les lacunes d'accès rural limitent encore la commodité du réseau là où les consommables agricoles et les livraisons connexes correspondraient autrement à un modèle de collecte. Dans ces segments plus petits, les besoins de conformité liés aux envois sécurisés, à la gestion des données et à la traçabilité au niveau logiciel favorisent les opérateurs disposant d'une infrastructure informatique plus solide, ce qui élève le seuil de service pour les petits prestataires hors domicile souhaitant accéder à des segments à plus haute valeur ajoutée.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Modèle Commercial : Les Volumes B2C Définissent le Rythme de Croissance

Le segment B2C détenait 53,06 % de la taille du marché de la livraison hors domicile en Pologne en 2025 et devrait croître à un CAGR de 4,98 % de 2026 à 2031. Il se développe le plus rapidement car il repose sur la croissance du commerce en ligne, les flux transfrontaliers entrants et une habitude de collecte en consigne profondément ancrée. En 2025, les consignes à colis étaient l'option de livraison préférée de la plupart des acheteurs en ligne polonais, maintenant le modèle B2C structurellement plus fort en Pologne que dans de nombreux marchés d'Europe occidentale, où la pénétration hors domicile reste bien plus faible. Cette préférence crée un cycle auto-renforçant, car des réseaux de consignes automatiques plus denses facilitent la collecte, une utilisation plus élevée améliore les données d'utilisation, et de meilleures données réduisent le coût unitaire de chaque colis livré. Une fois ce cycle établi, les grands opérateurs acquièrent un avantage défensif grâce aux logiciels et à la familiarité des consommateurs autant que par leur échelle physique. La proposition Paczkomat+ d'InPost ajoute une autre couche à ce modèle en liant l'utilisation à un abonnement et à un environnement applicatif plutôt qu'à des événements de colis isolés, ce qui pourrait approfondir la fidélité B2C à mesure que la structure de propriété de la société évolue.

Le B2B reste pertinent dans l'industrie manufacturière, le commerce de gros et certains secteurs de services. Néanmoins, sa part structurelle est plus faible car les poids des envois, les dimensions irrégulières et les besoins de collecte urgents sont moins naturellement alignés avec la conception standard des compartiments de consignes. Les flux B2B sensibles dans les secteurs de la santé et des services financiers s'orientent souvent vers des points de collecte et de dépôt avec personnel plutôt que vers des consignes automatiques, car les exigences documentaires et les vérifications d'identité sont plus faciles à gérer dans un environnement assisté par une personne. Le C2C reste la plus petite catégorie de modèle commercial, mais ses perspectives se sont améliorées après le lancement par Allegro de l'expédition en consigne hors place de marché en décembre 2025 et le partenariat de Meest Post avec Poczta Polska en février 2026 pour l'accès aux dépôts internationaux. Packeta Poland a également amélioré la flexibilité transfrontalière en février 2026 en permettant aux marchands de choisir le transporteur utilisé pour les envois à destination de la Pologne, ce qui rend l'exécution hors domicile plus prévisible pour les vendeurs régionaux desservant la demande polonaise. Ensemble, ces évolutions montrent que le marché de la livraison hors domicile en Pologne est toujours dominé par le comportement B2C, mais les couches adjacentes B2B et C2C ajoutent de la profondeur au réseau et élargissent le cas d'usage économique de chaque point de collecte.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Analyse Géographique

Varsovie, Cracovie, Wrocław et le cluster Trójmiasto représentent la majorité des volumes du marché de la livraison hors domicile en Pologne, ce qui confirme que les plus grandes zones urbaines restent le centre de gravité opérationnel. Varsovie concentre une part particulièrement importante des flux hors domicile B2C car elle combine un revenu disponible élevé, une vie en appartement dense et des routines quotidiennes qui rendent la collecte en consigne plus pratique que l'attente d'une livraison à domicile. La ville bénéficie également d'une importante diaspora ukrainienne, qui soutient la demande bilatérale de colis via des opérateurs axés sur les flux Pologne-Ukraine et le trafic transfrontalier connexe. Le service One Box le jour même d'Allegro et sa fonctionnalité d'envoi C2C ont été concentrés dans les districts les plus riches en infrastructure, ce qui suggère que la différenciation des services compte désormais autant que le simple nombre de points d'accès dans les micro-marchés les plus denses du pays. Dans ces emplacements, le marché de la livraison hors domicile en Pologne passe d'une course à la présence à une course à la commodité, où une remise plus rapide, un meilleur contrôle via l'application et des retours flexibles façonnent la position concurrentielle.

Les villes de taille intermédiaire telles que Rzeszów, Białystok, Lublin et Szczecin absorbent davantage de la prochaine phase de croissance à mesure que les opportunités d'expansion dans les plus grandes métropoles deviennent plus difficiles à justifier à la même intensité. Ces villes bénéficient des retombées des niveaux supérieurs, d'une congestion des sites plus faible et du rôle de la Pologne comme pont de transit entre l'Europe occidentale et orientale. Les machines One Box hors réseau d'Allegro sont particulièrement pertinentes dans les districts suburbains et les nouvelles zones résidentielles où la construction a progressé plus vite que la disponibilité du réseau électrique local. Ce changement matériel ouvre des sites qui étaient auparavant difficiles à desservir et offre aux opérateurs un moyen pratique d'étendre l'accès hors domicile sans attendre une connexion utilitaire standard. Le même schéma géographique soutient une adoption plus large du marché de la livraison hors domicile en Pologne au-delà des centres urbains les plus matures tout en maintenant l'économie de déploiement sous un meilleur contrôle.

L'influence transfrontalière augmente également dans la géographie régionale de la Pologne. En 2025, 39 % des consommateurs polonais ont effectué des achats en ligne à l'international, contre 15 % en 2024, ce qui a élargi la demande d'options de remise via consignes automatiques et points de collecte et de dépôt dans les grandes villes comme dans les corridors secondaires. GLS Group a déclaré que ses volumes hors domicile ont plus que doublé en 2025 par rapport à 2024, avec la Pologne, l'Allemagne et la République Tchèque enregistrant toutes une croissance supérieure à 100 %, ce qui montre comment l'échelle d'un réseau régional peut augmenter le débit local lorsque le commerce transfrontalier s'accélère. Dans le même temps, l'étude sur l'accessibilité à Poznań a montré que les zones périphériques et rurales restent en retard par rapport aux centres urbains, de sorte que la croissance géographique du marché de la livraison hors domicile en Pologne reste forte mais inégale.

Paysage Concurrentiel

Le marché de la livraison hors domicile en Pologne présente une structure concurrentielle divisée, car la couche d'infrastructure des consignes automatiques est concentrée parmi un nombre limité d'opérateurs à grande échelle, tandis que la couche d'accès aux points de collecte et de dépôt plus large est beaucoup plus ouverte et fragmentée. Le réseau leader bénéficie toujours d'un avantage classique de densité, car chaque consigne ajoutée augmente la probabilité qu'un consommateur vive ou travaille suffisamment près pour considérer la collecte hors domicile comme l'option la plus simple. Cet effet de réseau réduit le coût d'infrastructure par colis au fil du temps et rend difficile pour les entrants ultérieurs de rattraper leur retard par le seul biais des dépenses en capital. Les opérateurs secondaires répondent en s'appuyant davantage sur des modèles à accès partagé, des partenariats avec des enseignes de distribution et des arrangements de réseau ouvert plutôt qu'en copiant la même stratégie de consignes automatiques propriétaires dans chaque emplacement. Le positionnement multi-transporteurs d'ORLEN Paczka reflète ce changement, car l'actif peut rester pertinent en servant plusieurs marques à partir d'une seule empreinte plutôt que d'exiger un flux de colis exclusif d'un seul opérateur.

Un deuxième axe concurrentiel émerge autour des logiciels, de l'expérience utilisateur et du contrôle au niveau de l'application. L'approche brevetée de gestion des créneaux d'InPost et le support commercial basé sur l'IA démontrent que la bataille ne se limite plus au nombre de consignes, car l'utilisation, la fidélisation et le comportement dans l'application affectent désormais directement la valeur du réseau. Allegro fait valoir le même point du côté de la plateforme, avec des fonctionnalités permettant aux utilisateurs de gérer plusieurs colis en consigne en attente en une seule action et avec une conception de service qui intègre l'activité de la place de marché, l'envoi C2C et la collecte hors domicile dans un seul écosystème. Ces évolutions sont importantes car le marché de la livraison hors domicile en Pologne devient plus difficile à remporter par le seul accès une fois que les consommateurs disposent déjà de plusieurs options de collecte à proximité. Par conséquent, les espaces blancs sont plus visibles dans les envois B2B de grande taille et dans les corridors de niche transfrontaliers que dans le trafic standard de consignes B2C urbaines, où les leaders en termes d'échelle détiennent déjà un avantage solide. Les acteurs régionaux plus petits peuvent encore être compétitifs, mais ils le font grâce à la couverture des corridors et à la densité des partenariats plutôt qu'en tentant directement d'égaler l'empreinte nationale des consignes automatiques leaders.

Les mouvements stratégiques de 2026 renforcent ce tableau. L'offre recommandée de FedEx et Advent pour InPost connecterait le plus grand système de consignes automatiques de Pologne à un réseau express mondial si elle se conclut, ce qui pourrait modifier l'équilibre entre l'échelle nationale et la portée internationale. La confirmation par ORLEN en février 2026 que son projet de consolidation avec Poczta Polska avait pris fin laisse le champ plus ouvert à une concurrence financée commercialement plutôt qu'à une plus grande combinaison hors domicile soutenue par l'État. L'accord d'énergie renouvelable de Polenergia pour le parc de consignes automatiques polonaises d'InPost ajoute un point de concurrence distinct, car la divulgation en matière de durabilité et l'approvisionnement en énergie deviennent des exigences opérationnelles de plus en plus visibles pour les grands réseaux. Pris ensemble, ces mouvements montrent un marché de la livraison hors domicile en Pologne qui n'est pas entièrement consolidé, mais qui évolue clairement vers des avantages plus forts pour les opérateurs combinant portée du réseau, contrôle technologique et flexibilité des partenariats.

Leaders du Secteur de la Livraison Hors Domicile en Pologne

-

InPost S.A.

-

DPD Polska

-

DHL Parcel Polska

-

Poczta Polska S.A.

-

GLS Poland

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : InPost, FedEx, Advent, A&R et PPF sont passés d'un accord à une offre formelle recommandée entièrement en numéraire pour toutes les actions d'InPost S.A., valorisant la société à 7,8 milliards EUR (9,2 milliards USD). La fenêtre d'acceptation court du 26 mai au 27 juillet 2026, et la transaction nécessite l'acceptation d'au moins 80 % des actionnaires avant une clôture prévue au second semestre 2026.

- Mars 2026 : Allegro a lancé une nouvelle génération hors réseau de consignes automatiques One Box ne nécessitant pas de connexion au réseau électrique standard. La société prévoit d'ajouter 3 500 à 4 000 nouvelles unités One Box en 2026, ce format étant destiné aux ensembles résidentiels, aux zones suburbaines et aux zones commerciales qui étaient auparavant plus difficiles à desservir.

- Février 2026 : ORLEN S.A. a annoncé le retrait conjoint de la lettre d'intention de septembre 2025 en vertu de laquelle Poczta Polska devait acquérir jusqu'à 100 % d'ORLEN Paczka.

- Janvier 2026 : FedEx Express Polska a formalisé son partenariat avec Żabka, qui a ajouté plus de 12 000 nouveaux emplacements de points de collecte et de dépôt et porté le réseau de points de service polonais de FedEx à plus de 16 000. L'accord donne à FedEx une position bien plus forte dans les flux de colis aux consommateurs et de retours que son modèle express traditionnel ne pouvait offrir seul.

Périmètre du Rapport sur le Marché de la Livraison Hors Domicile en Pologne

| Commerce Électronique |

| Services Financiers (BFSI) |

| Santé |

| Industrie Manufacturière |

| Industrie Primaire |

| Commerce de Gros et de Détail (Hors Ligne) |

| Autres |

| Entreprise à Entreprise (B2B) |

| Entreprise à Consommateur (B2C) |

| Consommateur à Consommateur (C2C) |

| Par Secteur d'Activité des Utilisateurs Finaux | Commerce Électronique |

| Services Financiers (BFSI) | |

| Santé | |

| Industrie Manufacturière | |

| Industrie Primaire | |

| Commerce de Gros et de Détail (Hors Ligne) | |

| Autres | |

| Par Modèle Commercial | Entreprise à Entreprise (B2B) |

| Entreprise à Consommateur (B2C) | |

| Consommateur à Consommateur (C2C) |

Questions Clés Traitées dans le Rapport

Quels sont les moteurs de la croissance de la livraison hors domicile en Pologne jusqu'en 2031 ?

La croissance est portée par une forte adoption des consignes à colis, des subventions de livraison pilotées par les plateformes, un accès dense aux points de collecte et de dépôt basé sur la commodité, et une demande croissante de commerce électronique transfrontalier. Le marché devrait passer de 1,31 milliard USD en 2026 à 1,57 milliard USD d'ici 2031 à un CAGR de 3,78 %.

Pourquoi les consignes à colis sont-elles si importantes en Pologne ?

Les consignes à colis font déjà partie du comportement habituel des consommateurs en Pologne. InPost a déclaré que 87 % de ses utilisateurs polonais ont choisi Paczkomat comme méthode préférée en 2025, ce qui fait de la collecte hors domicile l'option par défaut pour de nombreuses commandes en ligne.

Quel modèle commercial se développe le plus rapidement dans ce domaine ?

Le B2C est le modèle commercial à la croissance la plus rapide, avec un CAGR projeté de 4,98 % de 2026 à 2031. Sa force provient de la croissance du commerce en ligne, des flux transfrontaliers entrants et de la forte acceptation de la collecte en consigne parmi les acheteurs polonais.

Quelle catégorie d'utilisateurs finaux mène actuellement la demande ?

Le commerce électronique est la catégorie d'utilisateurs finaux leader, avec une part de 42,29 % en 2025. Cette catégorie exerce la plus forte influence sur le déploiement de nouvelles consignes automatiques, les pilotes de livraison le jour même et l'innovation de service liée aux plateformes.

Quelles sont les principales limites à l'expansion future en dehors des grandes villes ?

Les principales limites sont la saturation des métropoles et la faiblesse de l'économie rurale. L'étude sur l'agglomération de Poznań a montré que 3,8 % des résidents n'avaient aucun accès viable aux points hors domicile même à vélo, et la densité des consignes automatiques en milieu rural restait bien en deçà des niveaux urbains.

Comment la concurrence évolue-t-elle en 2026 ?

La concurrence passe d'un simple déploiement de réseau au contrôle de l'accès, des logiciels et des partenariats. L'acquisition proposée d'InPost par FedEx et Advent, le déploiement hors réseau d'Allegro et le partenariat de FedEx avec Żabka montrent tous que l'échelle et le contrôle de l'écosystème comptent désormais plus que le simple nombre de consignes.

Dernière mise à jour de la page le: