Taille et part du marché de la livraison hors domicile en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

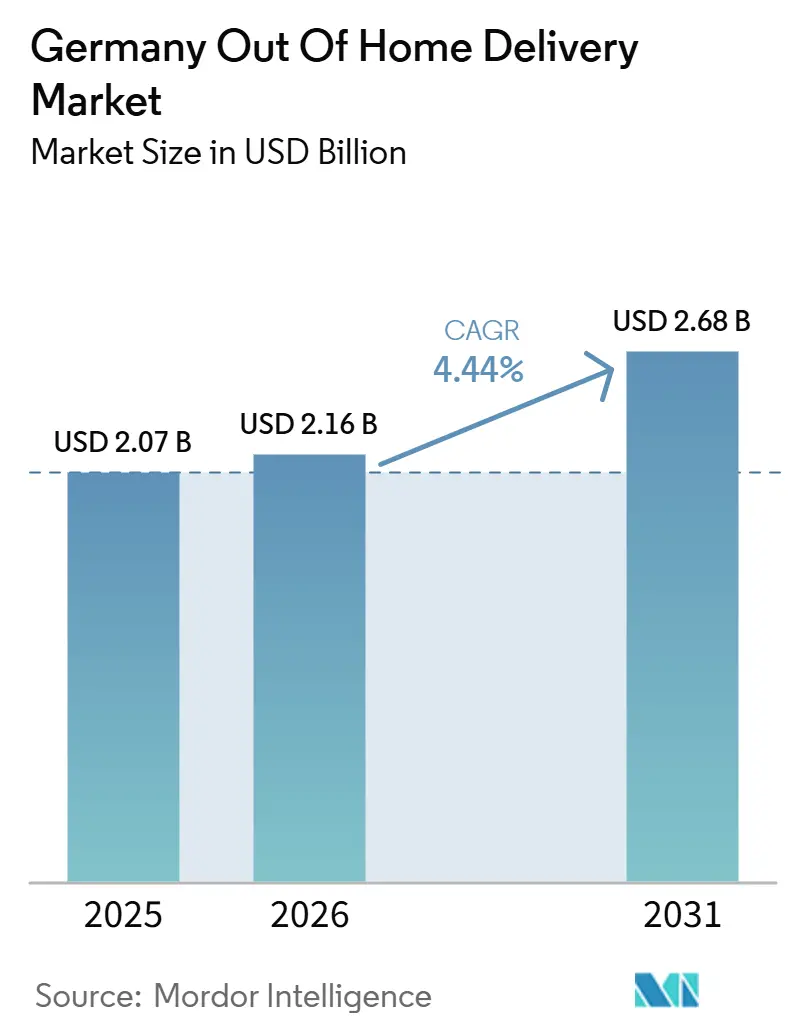

| Taille du marché de l'année de base (2025) | 2.07 Milliards de dollars |

| Taille du Marché (2026) | 2.16 Milliards de dollars |

| Taille du Marché (2031) | 2.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la livraison hors domicile en Allemagne par Mordor Intelligence

La taille du marché de la livraison hors domicile (OOH) en Allemagne était évaluée à 2,07 milliards USD en 2025 et devrait croître de 2,16 milliards USD en 2026 à 2,68 milliards USD d'ici 2031, enregistrant un CAGR de 4,44 % sur la même période.

Le marché de la livraison hors domicile (OOH) en Allemagne progresse parce que les opérateurs de colis orientent davantage de volumes vers la collecte en libre-service, et le taux d'utilisation des points de collecte en Allemagne est passé de 9,35 % au T1 2025 à 14,10 % au T2 2025. Le marché de la livraison hors domicile (OOH) en Allemagne bénéficie également de l'envergure du réseau Packstation de DHL, qui a dépassé 15 500 unités en 2025 et a placé 90 % des résidents à moins de 10 minutes d'un point de collecte. L'infrastructure partagée élargit l'opportunité adressable, DPD et GLS ayant lancé inboxx en 2026 et visant 20 000 points OOH partagés d'ici fin 2027, tandis que myflexbox continue d'élargir l'accès neutre aux transporteurs. Les pénuries de main-d'œuvre, la pression salariale croissante et les volumes de retours persistants rendent les modèles de dépôt et de collecte consolidés plus attractifs pour les transporteurs cherchant à préserver la productivité des chauffeurs et la qualité de service. Dans le même temps, les contraintes liées aux autorisations municipales et la préférence historique des consommateurs pour la livraison à domicile gratuite continuent de ralentir le rythme auquel le marché de la livraison hors domicile (OOH) en Allemagne peut transformer la demande en une infrastructure nationale dense.

Points clés du rapport

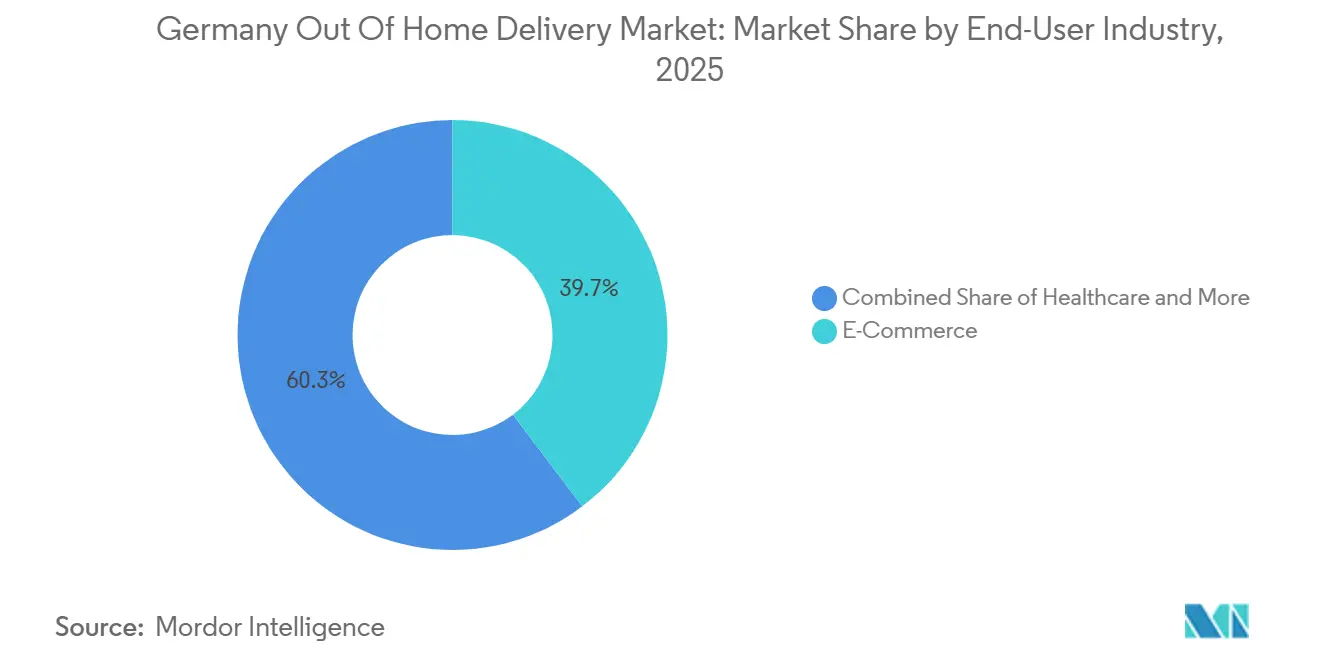

- Par secteur d'utilisateur final, le commerce électronique représentait 39,68 % de la part du marché de la livraison hors domicile (OOH) en Allemagne en 2025 et devrait également enregistrer le CAGR le plus rapide de 4,75 % jusqu'en 2031.

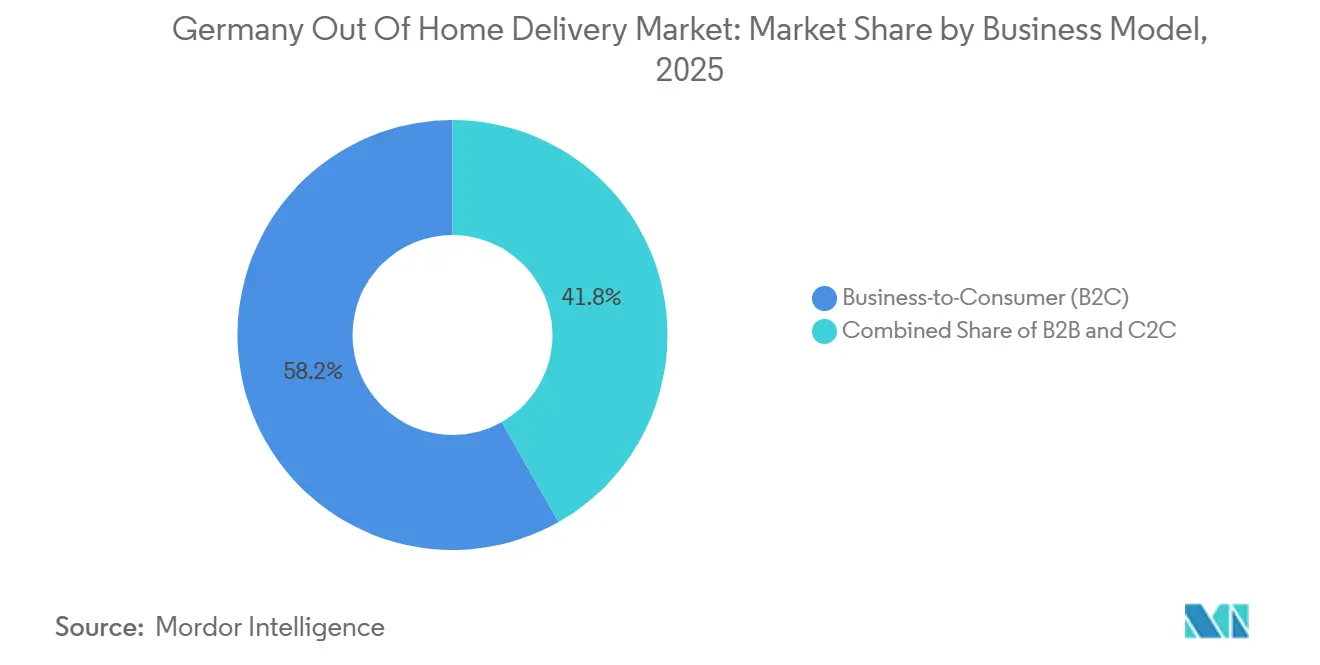

- Par modèle commercial, le B2C représentait 58,21 % de la taille du marché de la livraison hors domicile (OOH) en Allemagne en 2025, tandis que le C2C devrait afficher le CAGR le plus rapide de 6,14 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la livraison hors domicile en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption sans égale des APM par les consommateurs, portée par la pénétration précoce des Packstations — Logistique sévère | +1.2% | National, avec la plus forte densité à Munich, Berlin, Hambourg, Francfort Rhin-Main | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre (Fachkräftemangel) forçant la consolidation des transporteurs | +0.6% | National, aigu dans la conurbation Rhin-Ruhr et le Grand Berlin | Moyen terme (2-4 ans) |

| Taux de retour exceptionnellement élevés dans le secteur de l'habillement favorisant les dépôts PUDO sans friction | +0.4% | National, avec une intensité plus élevée dans les villes abritant de grands pôles de commerce électronique de mode | Court terme (≤ 2 ans) |

| Expansion des réseaux de casiers ouverts partagés et neutres vis-à-vis des transporteurs | +0.8% | National, déploiement concentré en Rhénanie-du-Nord-Westphalie, Bade-Wurtemberg, Bavière | Moyen terme (2-4 ans) |

| Zones environnementales strictes (Umweltzonen) dans les centres urbains favorisant les hubs OOH | +0.3% | Principaux centres-villes, dont Munich, Berlin, Cologne, Düsseldorf, Francfort | Moyen terme (2-4 ans) |

| Croissance des casiers express B2B et nocturnes pour les services techniques | +0.2% | National, concentré dans les pôles automobiles et industriels, dont Stuttgart, Munich, Rhin-Ruhr | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption sans égale des APM par les consommateurs, portée par la pénétration précoce des Packstations — Logistique sévère

Le marché de la livraison hors domicile (OOH) en Allemagne conserve un avantage structurel grâce à la normalisation précoce des casiers à colis dans les habitudes quotidiennes des consommateurs. DHL a indiqué que son réseau Packstation a dépassé 15 500 unités en 2025, et cette empreinte a placé 90 % des résidents allemands à moins de 10 minutes d'une unité[1]DHL Group, "Aperçu de la division Poste et Colis Allemagne," DHL Group, group.dhl.com. Ce niveau de proximité est important car une exposition répétée fait des casiers une option de collecte par défaut plutôt qu'un recours occasionnel dans les zones urbaines et périurbaines denses. DHL a également lancé en juillet 2025 un pilote Packstation sans inscription, en collaboration avec 20 partenaires de vente au détail, dont CEWE, afin de réduire le dernier obstacle pour les nouveaux utilisateurs. Ce pilote élargit l'accès aux acheteurs qui n'étaient pas encore inscrits dans le système DHL, élargissant ainsi la base d'utilisateurs sans attendre un changement matériel majeur. À mesure que cette base d'habitudes se développe, le marché de la livraison hors domicile (OOH) en Allemagne devient plus difficile à perturber pour les nouveaux entrants, car la familiarité des consommateurs et la proximité des emplacements comptent autant que le nombre de casiers installés.

Pénuries de main-d'œuvre (Fachkräftemangel) forçant la consolidation des transporteurs

La pénurie de main-d'œuvre renforce l'argument en faveur de la consolidation des livraisons sur le marché de la livraison hors domicile (OOH) en Allemagne. Le groupe Stepstone a constaté que la demande de livreurs de colis en Allemagne a augmenté de 815 % entre 2019 et 2024, tandis que la demande de spécialistes en logistique d'entrepôt a augmenté de 479 % sur la même période. La pression est encore plus large dans le transport, le BGL signalant un déficit de 120 000 chauffeurs de camion et des rapports publics indiquant que 4 chauffeurs actifs sur 10 approchent de la retraite[2]Tagesschau, "Logistikbranche: 120.000 Lkw-Fahrer Fehlen," Tagesschau, tagesschau.de. La pression salariale évolue également dans le même sens, le salaire minimum légal pour les travailleurs CEP passant de 9,50 EUR (11,17 USD) par heure en 2021 à 12,82 EUR (15,08 USD) par heure en 2025, tandis que les discussions politiques se sont concentrées sur 15 EUR (17,64 USD) par heure. Lorsque la main-d'œuvre est contrainte et que les salaires augmentent, chaque banque de casiers et chaque arrêt PUDO efficace aide les transporteurs à préserver la densité des itinéraires et à réduire les manutentions répétées de porte à porte. C'est pourquoi le marché de la livraison hors domicile (OOH) en Allemagne n'est pas seulement une question de commodité, car il constitue également une réponse en termes de productivité de la main-d'œuvre à la pénurie persistante de personnel de livraison.

Taux de retour exceptionnellement élevés dans le secteur de l'habillement favorisant les dépôts PUDO sans friction

La logistique des retours continue de soutenir le marché de la livraison hors domicile (OOH) en Allemagne, en particulier là où les volumes de mode dominent les flux de commandes du commerce électronique. En 2025, 550 millions de colis retournés ont été recensés en Allemagne, contre 530 millions en 2024, maintenant la logistique inverse sous une pression constante[3]Forschungsgruppe Retourenmanagement, "Neuer Rekord – 2025 Voraussichtlich 550 Millionen Retourenpakete in Deutschland," Forschungsgruppe Retourenmanagement, retourenforschung.de. Le canal de la mode reste central dans ce schéma, car les commandes en plusieurs tailles et plusieurs couleurs entraînent encore une baisse prévisible de l'activité après la livraison. Les retours PUDO en libre-service suppriment la nécessité de planifier un enlèvement par coursier, réduisent le temps de remise pour les consommateurs et permettent aux transporteurs de regrouper les flux inverses avec les mouvements de colis aller aux mêmes nœuds du réseau. Ce modèle opérationnel est particulièrement précieux lorsque les consommateurs souhaitent de la flexibilité, mais que les transporteurs ont besoin d'un processus de collecte à moindre coût qui s'intègre aux visites régulières en magasin et aux habitudes de déplacement de proximité. Pour le marché de la livraison hors domicile (OOH) en Allemagne, l'intensité soutenue des retours signifie que l'infrastructure de casiers et de PUDO devient une composante durable de la logistique de détail plutôt qu'un complément à court terme.

Expansion des réseaux de casiers ouverts partagés et neutres vis-à-vis des transporteurs

Le marché de la livraison hors domicile (OOH) en Allemagne entre dans une nouvelle phase dans laquelle l'infrastructure partagée érode l'avantage autrefois détenu par les réseaux fermés et propriétaires. DPD Deutschland GmbH et GLS Germany GmbH ont officiellement lancé inboxx en mars 2026 en tant que réseau de casiers à colis ouvert et à marque commune, et les entreprises ont fixé un objectif de 20 000 points OOH partagés, dont jusqu'à 6 000 casiers, d'ici fin 2027[4]GLS Group, "GLS et DPD lancent inboxx comme leur marque commune de casiers à colis ouverts partagés," GLS Group, gls-group.eu. Le même mois, myflexbox a élargi sa coopération avec DPD par le biais d'un accord de location de compartiments fixes à long terme, approfondissant l'accès aux casiers neutres vis-à-vis des transporteurs dans les sites allemands. Ce modèle abaisse les barrières à l'entrée pour les transporteurs qui ne peuvent pas justifier un déploiement national de casiers propriétaires sur leurs propres bilans. Il élargit également le cas d'usage au-delà de la collecte standard de colis, car les retours, les flux de pièces détachées B2B et les livraisons de services techniques nocturnes peuvent s'intégrer plus facilement dans des réseaux ouverts. À mesure que ces réseaux se développent, le marché de la livraison hors domicile (OOH) en Allemagne déplace sa concurrence vers l'intégration logicielle, la qualité de l'interface consommateur et l'accès aux partenaires plutôt que vers la simple propriété de matériel en acier.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Autorisations municipales strictes (Sondernutzungserlaubnis) pour les APM en voirie | -0.7% | National, aigu à Munich, Berlin, Hambourg | Moyen terme (2-4 ans) |

| Attente historique profondément ancrée de la livraison à domicile gratuite | -0.5% | National | Long terme (≥ 4 ans) |

| Contraintes d'espace dans le commerce de détail à forte densité pour l'expansion des empreintes PUDO | -0.3% | Zones urbaines centrales, dont Munich, Berlin, Hambourg, Cologne | Moyen terme (2-4 ans) |

| Résistance à l'interopérabilité de la part des réseaux titulaires dominants | -0.2% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Autorisations municipales strictes (Sondernutzungserlaubnis) pour les APM en voirie

Les autorisations restent le frein à court terme le plus évident à une densification plus rapide sur le marché de la livraison hors domicile (OOH) en Allemagne. Le membre du conseil d'administration de DHL, Nikola Hagleitner, a déclaré en 2025 que le processus d'autorisation pour les nouvelles Packstations peut être aussi complexe qu'une autorisation de construction, et l'entreprise a lié cette contrainte à des progrès plus lents par rapport à un objectif d'installation allant jusqu'à 3 000 casiers par an. Le problème n'est pas un manque de demande nationale ; le retard découle de la variation municipale dans les processus, la documentation, les règles d'espace public et les délais d'approbation. BPEX a soutenu en juin 2025 que les villes allemandes doivent intégrer la planification logistique dans le développement de nouveaux quartiers si l'infrastructure OOH doit être déployée selon un calendrier plus prévisible. Cela signifie que l'économie du déploiement est affectée non seulement par la demande de colis et la qualité des sites, mais aussi par la capacité administrative locale et la volonté de traiter les casiers comme des actifs logistiques urbains essentiels. Tant que ces processus locaux ne seront pas plus cohérents, le marché de la livraison hors domicile (OOH) en Allemagne continuera de faire face à une conversion plus lente des intentions d'investissement en capacité installée.

Attente historique profondément ancrée de la livraison à domicile gratuite

Les attentes des consommateurs construites autour de la livraison à domicile gratuite continuent de limiter le rythme du changement sur le marché de la livraison hors domicile (OOH) en Allemagne. Les grandes plateformes de commerce électronique ont longtemps habitué les acheteurs à considérer la livraison résidentielle standard comme la valeur par défaut, ce qui fait que la collecte OOH ressemble à un compromis à moins que le processus de paiement n'explique clairement sa valeur. DHL eCommerce a rapporté en 2025 que 41 % des consommateurs européens redirigent leurs colis vers des points OOH, mais l'Allemagne reste en retrait par rapport à des marchés comme la Pologne et la France, où l'OOH a été davantage présenté comme synonyme de commodité et de choix. Cela est important car l'expansion du réseau seule ne garantit pas l'utilisation si le parcours de paiement présente toujours la livraison à domicile comme l'option la plus familière et la moins contraignante. Le changement dépend des incitations, d'une communication client plus claire et d'une acceptation plus large que le retrait et le dépôt peuvent s'intégrer aux comportements d'achat et de déplacement habituels. Tant que cet écart d'attentes persistera, le marché de la livraison hors domicile (OOH) en Allemagne se développera régulièrement, mais il ne libérera pas son plein potentiel d'efficacité aussi rapidement que le souhaiteraient les fournisseurs d'infrastructure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : le commerce électronique ancre la demande tandis que la santé ajoute une profondeur de croissance premium

Le commerce électronique détenait 39,68 % de la part du marché de la livraison hors domicile (OOH) en Allemagne en 2025 et devrait se développer à un CAGR de 4,75 % jusqu'en 2031, ce qui en fait à la fois le segment d'utilisateur final le plus important et celui à la croissance la plus rapide. Avec un taux de pénétration du commerce électronique en Allemagne à 87 %, l'histoire des volumes est passée au-delà du simple ajout de nouveaux acheteurs en ligne et se concentre désormais davantage sur l'efficacité avec laquelle les colis et les retours sont traités. Le pilote Packstation sans inscription de DHL en juillet 2025 reflète ce changement, car il est conçu pour capter les acheteurs qui optent encore par défaut pour la livraison à domicile et les intégrer dans un flux de casiers sans inscription préalable. La même logique est renforcée par l'ampleur de la logistique inverse, avec des volumes de colis retournés projetés à 550 millions en 2025 et créant un flux constant d'interactions de dépôt qui soutiennent l'utilisation des casiers et des PUDO au-delà des seules nouvelles commandes. En pratique, cela signifie que le secteur de la livraison hors domicile (OOH) en Allemagne progresse le plus là où la logistique de détail a besoin d'un modèle de remise aux consommateurs répétable et à moindre friction.

La santé attire davantage d'attention stratégique que sa base de revenus actuelle seule ne le suggérerait sur le marché de la livraison hors domicile (OOH) en Allemagne. L'étude BPEX KEP 2025 a identifié la santé comme l'un des rares groupes d'utilisateurs finaux susceptibles d'afficher une croissance soutenue des volumes d'expéditions en 2025, même si l'activité manufacturière et industrielle est restée faible. DHL a renforcé cette priorité en mai 2025 en étendant son campus Sciences de la vie et Santé à Florstadt à 100 000 m² avec une capacité de plus de 140 000 palettes de produits pharmaceutiques et médicaux. Le BFSI contribue à des volumes plus mesurés par le biais de mouvements sécurisés de documents et d'équipements, tandis que l'industrie manufacturière, l'industrie primaire et le commerce de gros et de détail hors ligne ajoutent des collectes B2B plus stables mais à évolution plus lente qui s'adaptent souvent aux PUDO partagés et aux casiers d'entreprise. Ensemble, ces groupes d'utilisateurs finaux plus petits ne déplacent pas le commerce électronique, mais ils approfondissent le marché de la livraison hors domicile (OOH) en Allemagne en élargissant la gamme des cas d'usage et en soutenant des couches de services à plus haute valeur ajoutée.

Par modèle commercial : le B2C fournit les bases tandis que le C2C stimule l'urgence de croissance

Le B2C détenait une part de 58,21 % en 2025, lui conférant la plus grande base au sein de la taille du marché de la livraison hors domicile (OOH) en Allemagne en valeur. Cette position reflète le lien direct entre les volumes denses de colis du commerce électronique et les avantages en termes de coûts de la consolidation de la livraison finale et des retours via les points PUDO et les casiers. À mesure que les réseaux partagés se développent, le B2C bénéficie d'un plus large choix d'options de retrait sans que chaque transporteur ait à construire un parc national propriétaire, ce qui rend les emplacements adjacents aux commerces de détail et aux trajets domicile-travail plus précieux. Le partenariat de DPD et GLS avec ECE en février 2026 pour équiper jusqu'à 50 parkings de centres commerciaux de stations de colis illustre comment les grandes propriétés commerciales sont transformées en infrastructure de dernier kilomètre structurée pour l'usage quotidien des consommateurs. Le volume élevé de colis retournés en Allemagne soutient également ce modèle, car les acheteurs B2C ont souvent besoin à la fois de la collecte de livraisons et du dépôt de retours au sein du même réseau de proximité.

Le C2C devrait enregistrer le CAGR le plus rapide de 6,14 % jusqu'en 2031, ce qui lui confère le rôle de croissance le plus fort au sein du marché de la livraison hors domicile (OOH) en Allemagne. L'essor des plateformes de revente entre particuliers en est une raison clé, car les vendeurs occasionnels ont besoin d'options de création d'étiquettes sans friction et de dépôt à proximité plutôt que de relations d'expédition commerciales formelles. Cela rend les casiers et les boutiques de colis bien adaptés aux flux C2C, où les expéditions ont tendance à être légères, de faible valeur et très sensibles à la commodité au point d'expédition. Le B2B reste plus faible en volume mais ajoute de la profondeur de valeur grâce à des flux critiques en termes de délais, et la coopération de myflexbox avec Night Star Express montre comment les réseaux de casiers ouverts sont utilisés pour les articles urgents dans les chaînes de services techniques. Le résultat est un mix de modèles commerciaux dans lequel le B2C ancre l'échelle actuelle, le C2C fournit l'urgence de la croissance future et le B2B améliore la monétisation grâce à des besoins de services spécialisés.

Analyse géographique

La conurbation Rhin-Ruhr, le Grand Berlin, le Grand Munich, Francfort Rhin-Main et Hambourg restent les zones de demande les plus fortes car la densité de colis, la co-localisation avec le commerce de détail et la proximité des centres de tri s'y alignent plus favorablement. POI Data a recensé 16 064 emplacements de casiers à colis vérifiés en Allemagne en mai 2026, confirmant que la base installée est déjà significative à l'échelle nationale, même avant la prochaine grande vague de déploiement de réseaux partagés. Néanmoins, le fossé entre zones urbaines et rurales reste évident, car les grandes villes peuvent soutenir une utilisation plus rapide et une productivité des arrêts plus élevée que les zones rurales avec une fréquentation quotidienne plus faible. BPEX a projeté que l'OOH pourrait représenter 25 % à 30 % des livraisons urbaines d'ici 2030, suggérant que la prochaine grande étape d'adoption sera menée par les corridors métropolitains plutôt que par une expansion nationale uniforme.

L'histoire géographique est également façonnée par les 16 États fédéraux allemands et les règles locales en leur sein. Munich a mis à jour son neuvième Luftreinhalteplan en octobre 2025, introduisant de nouvelles restrictions d'accès diesel dans le Mittlerer Ring et incitant les transporteurs à réduire les mouvements répétés de camionnettes grâce à des modèles de livraison plus consolidés. L'Allemagne comptait encore 35 Umweltzonen actives fin 2025, ce qui signifie que la planification logistique à faibles émissions reste pertinente dans un large ensemble de centres urbains. Le Bade-Wurtemberg, la Bavière et la Rhénanie-du-Nord-Westphalie continuent d'attirer une attention disproportionnée en matière d'infrastructure car leur densité commerciale donne aux opérateurs un argument plus solide pour absorber les efforts d'autorisation et les coûts d'installation. Cette variation au niveau des États signifie que le marché de la livraison hors domicile (OOH) en Allemagne progresse d'abord par grappes, puis s'étend plus progressivement aux villes secondaires et aux districts à plus faible densité.

L'opportunité à moyen terme de l'Allemagne provient de la densité nouvelle encore programmée plutôt que de la seule base de réseau actuelle. DHL s'est fixé un objectif de 30 000 Packstations d'ici 2030, ce qui indique que l'opérateur national titulaire voit encore un potentiel de pénétration substantiel. inboxx vise 20 000 points OOH partagés d'ici fin 2027, et myflexbox continue d'élargir l'accès neutre aux transporteurs sur les sites allemands. Cette combinaison suggère que le marché de la livraison hors domicile (OOH) en Allemagne deviendra plus dense grâce à un mélange d'expansion des opérateurs titulaires et de déploiement de réseaux ouverts, les gains les plus importants étant susceptibles d'émerger là où les autorisations, la fréquentation et la demande multi-transporteurs s'alignent le plus clairement.

Paysage concurrentiel

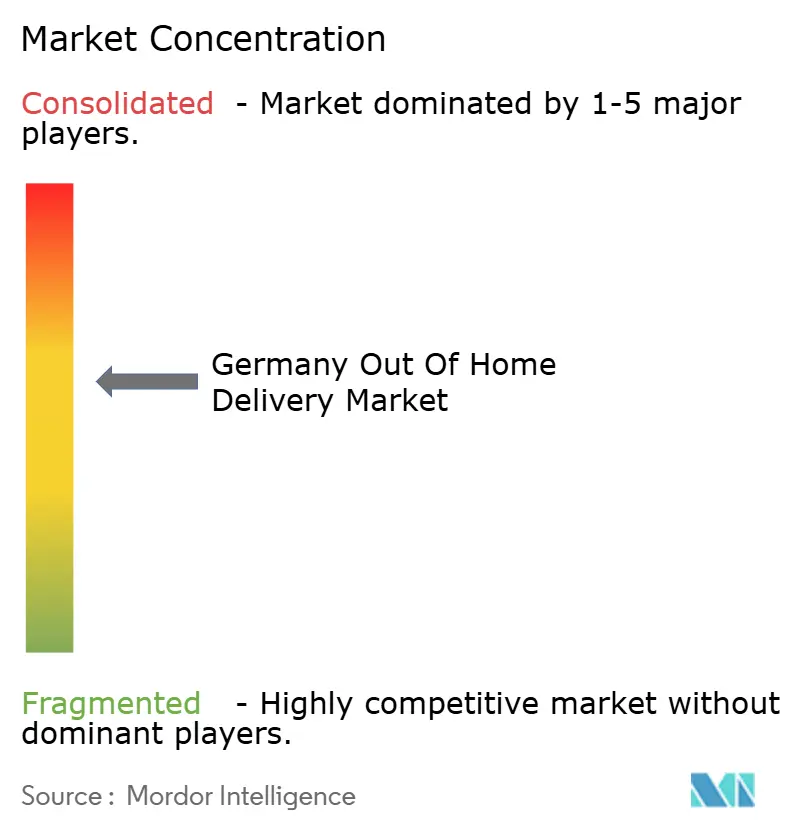

Le marché de la livraison hors domicile (OOH) en Allemagne reste modérément concentré, car un opérateur postal national titulaire contrôle toujours la marque de casiers propriétaires la plus visible, tandis que plusieurs challengers internationaux et régionaux développent leur envergure grâce à une infrastructure partagée. DHL conserve une base installée solide et une large portée auprès des consommateurs grâce à Packstation, mais le contexte concurrentiel n'est plus défini uniquement par des réseaux fermés et des écosystèmes mono-opérateur. Le lancement d'inboxx par DPD et GLS en mars 2026 représente le défi coordonné le plus visible à cette structure, car il formalise une plateforme neutre vis-à-vis des transporteurs avec des ambitions de déploiement national plutôt qu'une coopération bilatérale limitée. myflexbox est également important dans ce contexte, car son modèle neutre vis-à-vis des transporteurs donne à plusieurs opérateurs accès à une couche de casiers ouverts sans attendre un déploiement propriétaire. Le marché de la livraison hors domicile (OOH) en Allemagne évolue donc d'une exclusivité fondée sur la marque vers une structure hybride dans laquelle l'envergure des opérateurs titulaires et l'interopérabilité des réseaux partagés se font concurrence côte à côte.

Trois grandes postures stratégiques sont visibles dans le secteur. La première est l'approche coût-et-consolidation, où les transporteurs utilisent l'infrastructure OOH pour réduire la gestion des livraisons à domicile répétées et défendre leurs marges dans un environnement opérationnel sensible aux salaires. La deuxième est l'approche partenariat-et-envergure, et l'accord de DPD et GLS avec ECE en février 2026 pour équiper jusqu'à 50 parkings de centres commerciaux illustre comment les propriétaires de sites deviennent partie intégrante du positionnement concurrentiel. La troisième est le modèle de niche verticale, où les casiers ouverts sont intégrés dans des flux de services techniques B2B urgents, comme le montre Night Star Express utilisant myflexbox pour les articles urgents. Ces postures peuvent coexister, mais elles récompensent des atouts différents, notamment l'économie des itinéraires, l'accès aux partenaires, l'orchestration logicielle et la spécialisation par cas d'usage.

Les actions des entreprises en 2025 et 2026 montrent à quelle vitesse les positions sont ajustées. DHL a utilisé la conception de service comme levier concurrentiel avec son pilote Packstation sans inscription, qui visait à supprimer les frictions d'intégration et à élargir la conversion des nouveaux utilisateurs. DPD et GLS ont utilisé le déploiement partagé pour gagner en portée plus rapidement, d'abord via inboxx puis via des partenariats de sites qui connectent l'infrastructure de casiers aux actifs de stationnement de détail existants. Du côté des boutiques de colis, Hermes est entré dans une période de changement structurel après qu'Advent International a accepté en novembre 2025 de revendre sa participation minoritaire de 25 % au groupe Otto, clôturant un partenariat de cinq ans et signalant un repositionnement supplémentaire autour de l'économie de livraison du transporteur. Le résultat concurrentiel est un marché de la livraison hors domicile (OOH) en Allemagne où les acteurs de premier plan ne restent pas immobiles, car ils modifient activement l'accès au réseau, la stratégie d'actifs et les partenariats de sites pour défendre ou améliorer leur position.

Leaders du secteur de la livraison hors domicile en Allemagne

-

DHL Paket GmbH

-

Hermes Germany GmbH

-

DPD Deutschland GmbH

-

GLS Germany GmbH & Co. OHG

-

United Parcel Service Deutschland S.à r.l. & Co. OHG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : DPD Deutschland GmbH et GLS Germany GmbH ont officiellement lancé

inboxx,

leur réseau de casiers à colis ouvert et à marque commune, neutre vis-à-vis des transporteurs, visant 20 000 points OOH partagés, dont jusqu'à 6 000 casiers, d'ici fin 2027, représentant l'engagement d'infrastructure OOH à accès ouvert coordonné le plus important de l'histoire du secteur des colis en Allemagne. - Février 2026 : DPD Deutschland GmbH et GLS Germany GmbH ont signé un partenariat avec ECE Marketplaces pour équiper jusqu'à 50 parkings de centres commerciaux exploités par ECE en Allemagne de stations de colis neutres vis-à-vis des transporteurs d'ici mi-2026, marquant la première fois qu'un grand opérateur immobilier de commerce de détail s'est associé à des services de colis pour un déploiement OOH de dernier kilomètre structuré à grande échelle.

- Novembre 2025 : Advent International a conclu un accord pour céder sa participation minoritaire de 25 % dans Hermes Germany GmbH au groupe Otto, concluant un partenariat stratégique de cinq ans.

- Mai 2025 : DHL Group a achevé l'extension de son campus Sciences de la vie et Santé à Florstadt près de Francfort, en Allemagne, portant le site à 100 000 m² avec une capacité de plus de 140 000 palettes de produits pharmaceutiques et médicaux, le transformant en un hub européen de logistique pharmaceutique au service des secteurs de la biopharmacie, de la pharmacie spécialisée, de la technologie médicale et de la recherche clinique.

Périmètre du rapport sur le marché de la livraison hors domicile en Allemagne

| Commerce électronique |

| Services financiers (BFSI) |

| Santé |

| Industrie manufacturière |

| Industrie primaire |

| Commerce de gros et de détail (hors ligne) |

| Autres |

| Entreprise à entreprise (B2B) |

| Entreprise à consommateur (B2C) |

| Consommateur à consommateur (C2C) |

| Par secteur d'utilisateur final | Commerce électronique |

| Services financiers (BFSI) | |

| Santé | |

| Industrie manufacturière | |

| Industrie primaire | |

| Commerce de gros et de détail (hors ligne) | |

| Autres | |

| Par modèle commercial | Entreprise à entreprise (B2B) |

| Entreprise à consommateur (B2C) | |

| Consommateur à consommateur (C2C) |

Questions clés auxquelles le rapport répond

Quelle est la taille attendue du marché de la livraison hors domicile (OOH) en Allemagne d'ici 2031 ?

Le marché de la livraison hors domicile (OOH) en Allemagne devrait atteindre 2,68 milliards USD d'ici 2031 contre 2,16 milliards USD en 2026, à un CAGR de 4,44 % sur la période 2026-2031.

Quel segment d'utilisateur final mène la demande en Allemagne ?

Le commerce électronique est le segment d'utilisateur final dominant, détenant une part de 39,68 % en 2025 et affichant également le CAGR le plus rapide de 4,75 % jusqu'en 2031.

Quel modèle commercial connaît la croissance la plus rapide dans la livraison hors domicile en Allemagne ?

Le B2C reste le modèle le plus important avec une part de 58,21 % en 2025, tandis que le C2C devrait croître le plus rapidement à un CAGR de 6,14 % jusqu'en 2031.

Pourquoi les casiers à colis et les points PUDO se développent-ils en Allemagne ?

L'expansion est soutenue par l'adoption des consommateurs, le déploiement de réseaux ouverts, les pénuries de main-d'œuvre et les volumes élevés de colis retournés, le taux d'utilisation des points de collecte passant de 9,35 % au T1 2025 à 14,10 % au T2 2025.

Qu'est-ce qui ralentit le déploiement dans les villes allemandes ?

La principale contrainte est l'autorisation municipale pour les casiers en voirie, que DHL a décrite comme très complexe et incohérente d'une municipalité à l'autre.

Quelles entreprises façonnent l'activité concurrentielle en 2026 ?

DHL, DPD, GLS, myflexbox et Hermes restent au cœur du positionnement actuel, inboxx et le déploiement basé sur ECE se distinguant parmi les principales initiatives de 2026.

Dernière mise à jour de la page le: