Taille et part du marché des services de courtage de fret en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

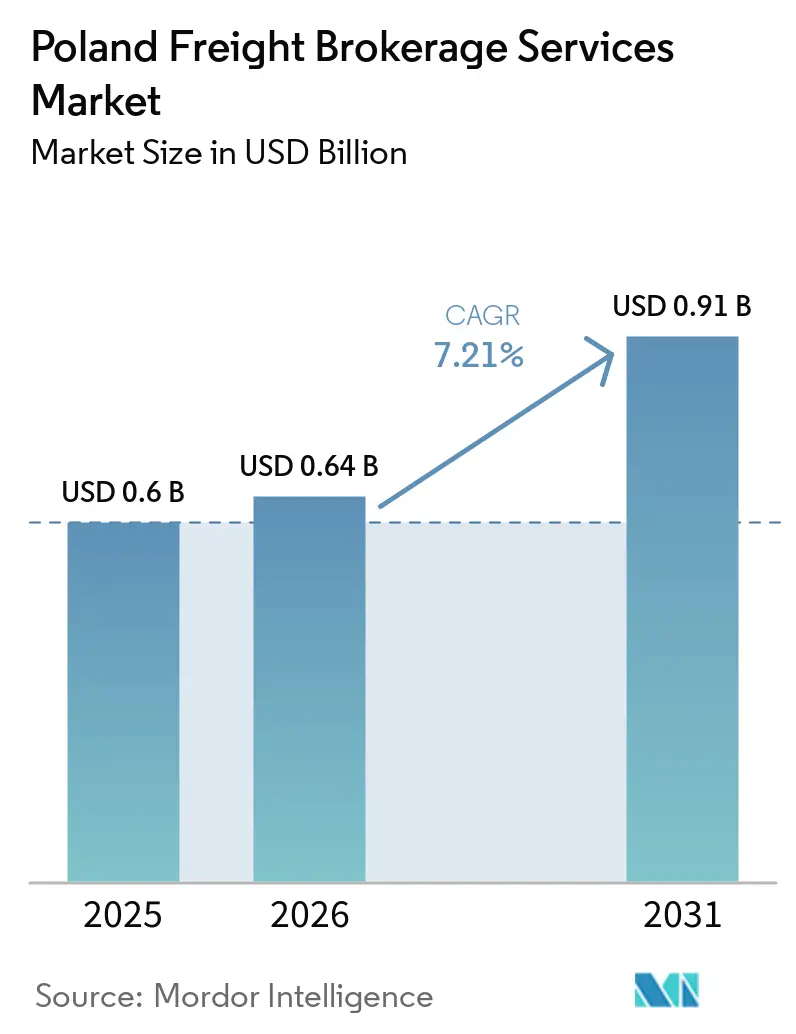

| Taille du marché de l'année de base (2025) | 0.6 Milliards de dollars |

| Taille du Marché (2026) | 0.64 Milliards de dollars |

| Taille du Marché (2031) | 0.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.21% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de courtage de fret en Pologne par Mordor Intelligence

La taille du marché des services de courtage de fret en Pologne devrait s'étendre de 0,60 milliard USD en 2025 et 0,64 milliard USD en 2026 à 0,91 milliard USD d'ici 2031, enregistrant un TCAC de 7,21 % entre 2026 et 2031.

La demande transfrontalière persistante, la part de 43,4 % de la Pologne dans les opérations de cabotage de l'UE et la croissance de 9,7 % du trafic conteneurisé au port de Gdansk en 2024 soutiennent cette trajectoire ascendante. Les plateformes numériques accélèrent la disruption, les moteurs de tarification dynamique pilotés par l'IA améliorant les marges tandis que l'adoption de l'e-CMR réduit les coûts administratifs. Les exigences de la chaîne du froid, la fragmentation des commandes du commerce électronique et les politiques d'approvisionnement à faible émission de carbone ouvrent des niches spécialisées à marges plus élevées, même si une pénurie de 30 000 conducteurs et des goulets d'étranglement portuaires pèsent sur les capacités. La consolidation parmi les méga-courtiers tels que DSV et Sennder crée des économies d'échelle, mais une longue traîne de transporteurs financièrement fragiles maintient la fragmentation du marché.

Points clés du rapport

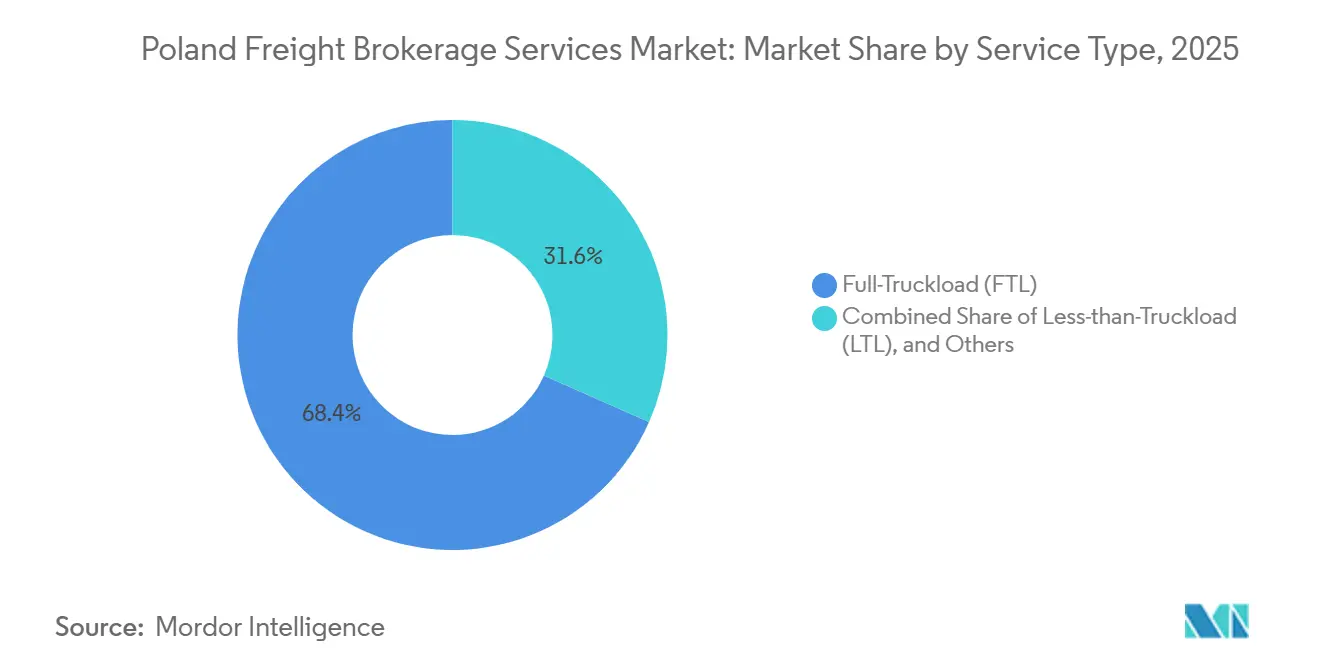

- Par service, la charge complète a représenté 68,36 % de la part du marché des services de courtage de fret en Pologne en 2025, tandis que la charge partielle devrait se développer à un TCAC de 8,97 % jusqu'en 2031.

- Par équipement, les fourgons secs ont représenté 42,32 % de la taille du marché des services de courtage de fret en Pologne en 2025 et les fourgons réfrigérés progressent à un TCAC de 9,18 % jusqu'en 2031.

- Par longueur de trajet, les services longue distance ont représenté 57,95 % de la taille du marché des services de courtage de fret en Pologne en 2025 ; les trajets locaux de moins de 100 miles devraient croître à un TCAC de 11,20 % jusqu'en 2031.

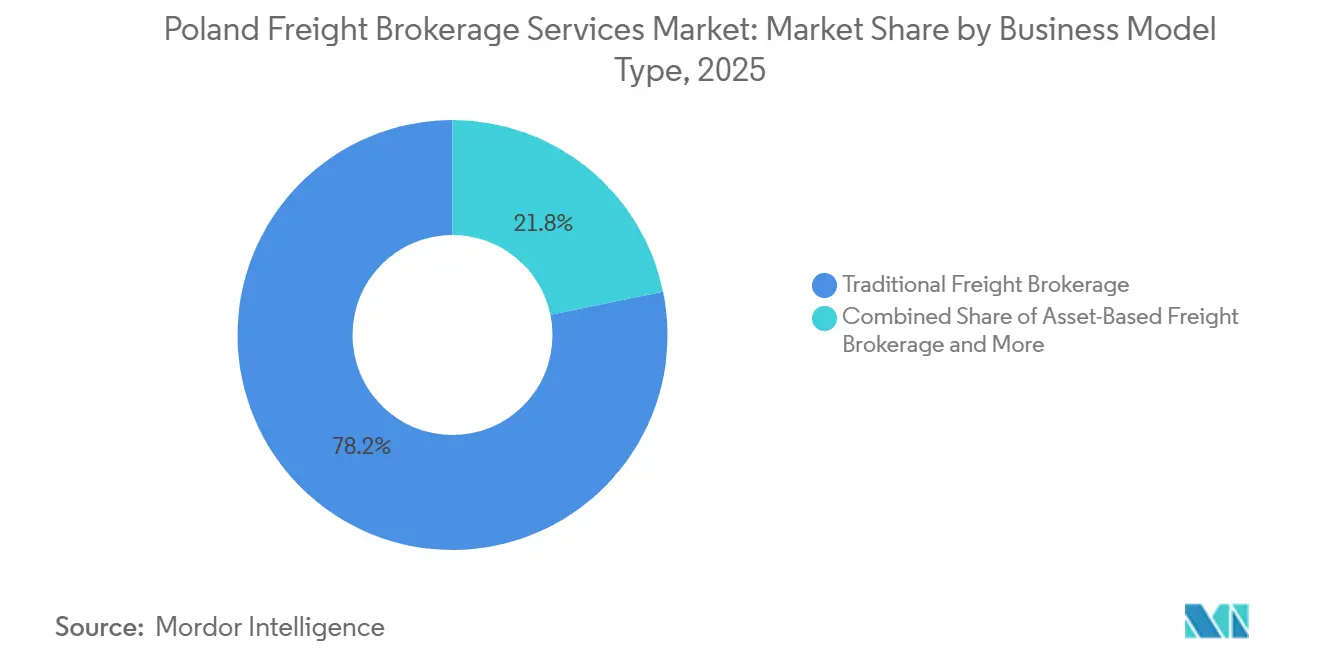

- Par modèle commercial, le courtage traditionnel a représenté 78,23 % de la part du marché des services de courtage de fret en Pologne en 2025, tandis que les plateformes numériques enregistrent le TCAC projeté le plus élevé à 20,93 % jusqu'en 2031.

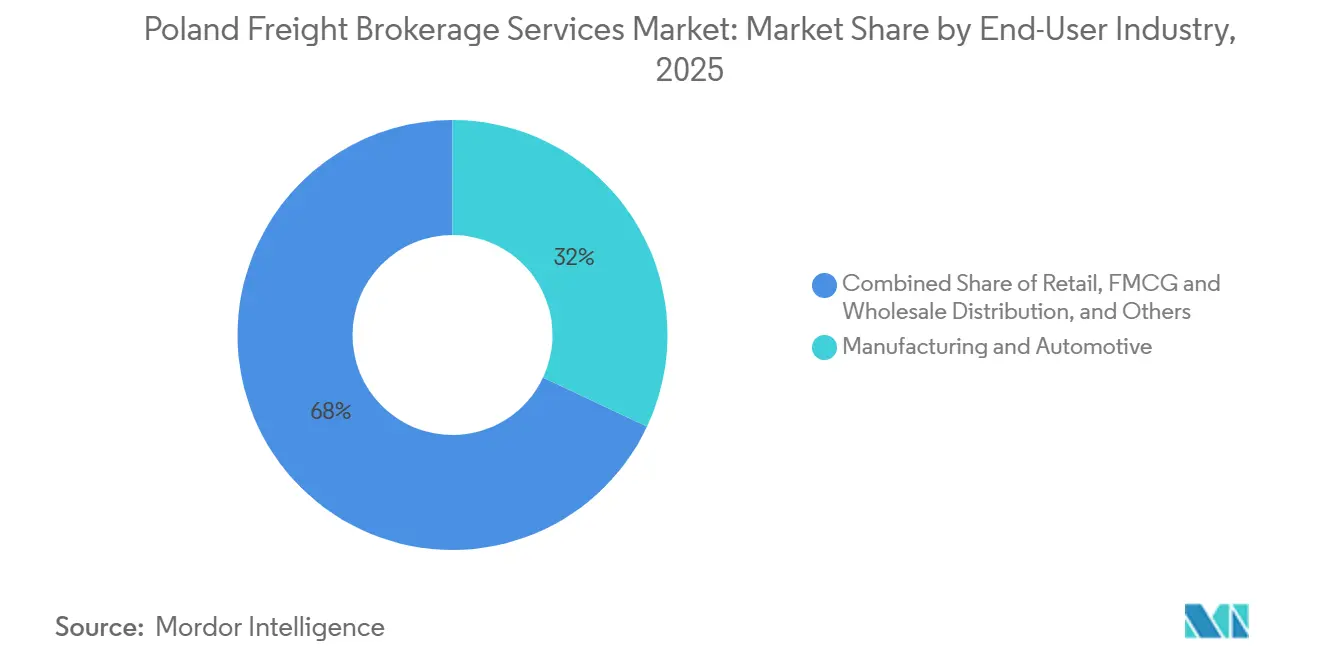

- Par utilisateur final, la fabrication et l'automobile ont capté 32,00 % de la demande en 2025 ; le commerce électronique et l'exécution des commandes par les prestataires logistiques tiers devraient afficher un TCAC de 17,93 % jusqu'en 2031.

- Par taille de client, les grandes entreprises ont conservé 62,09 % de la part de la taille du marché des services de courtage de fret en Pologne en 2025, tandis que les petites entreprises se développent à un TCAC de 13,87 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de courtage de fret en Pologne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement obligatoire de l'e-CMR accélérant les flux de documents numériques | +1.3% | Corridors nationaux et transfrontaliers de l'UE | Court terme (≤ 2 ans) |

| Hausse des exportations pharmaceutiques sous contrôle de température dans le cadre des règles BPF de l'UE 2025 | +1.1% | National, concentré dans les pôles de production pharmaceutique | Moyen terme (2-4 ans) |

| Expansion rapide des chaînes d'approvisionnement automobiles orientées vers les véhicules électriques nécessitant un courtage à délai garanti | +1.0% | Pôles automobiles du sud de la Pologne, régions frontalières occidentales | Moyen terme (2-4 ans) |

| Approvisionnement des entreprises en transport à faible émission de carbone (bio-GNL / camion électrique) stimulant la demande de courtage vert | +0.9% | National, adoption précoce dans les grandes zones métropolitaines | Long terme (≥ 4 ans) |

| Moteurs de tarification dynamique pilotés par l'IA débloquant une prime pour l'optimisation des capacités | +1.2% | National, courtiers activés par les plateformes | Court terme (≤ 2 ans) |

| Développement des centres de traitement des commandes en livraison le jour même basés en Pologne créant des couloirs de micro-fret | +1.4% | Zones métropolitaines de Varsovie, Cracovie, Poznan, Gdansk | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiement obligatoire de l'e-CMR accélérant les flux de documents numériques

L'adoption par la Pologne des lettres de voiture électroniques élimine les frictions liées au papier, réduisant le temps de traitement jusqu'à 40 % et offrant aux courtiers une visibilité en temps réel sur les expéditions[1]"Une année record pour les ports maritimes polonais," Trade.gov.pl, trade.gov.pl. Le mandat de la Commission européenne pour les documents de transport numériques d'ici 2026 accélère l'intégration des plateformes, permettant une réconciliation automatisée des factures qui réduit les coûts administratifs d'environ 7 %. L'alignement avec le système de facturation électronique KSeF 2.0 de la Pologne, en vigueur à partir de février 2026, crée des synergies de conformité, notamment pour les courtiers PME sans informatique héritée. Bien que certains transporteurs rencontrent des difficultés d'intégration, les premiers adoptants bénéficient de cycles de preuve de livraison plus rapides et de délais de résolution des litiges réduits. La reconnaissance transfrontalière partielle impose encore des flux de travail hybrides, mais l'harmonisation au niveau de l'UE progresse.

Hausse des exportations pharmaceutiques sous contrôle de température dans le cadre des règles BPF de l'UE 2025

Les directives BPF révisées exigent une surveillance continue de la température, stimulant la demande de courtage certifié BPD. La flotte Fresh Logistics de Raben, composée de 550 véhicules réfrigérés, illustre l'expansion des capacités, avec l'ajout de semi-remorques électriques qui réduisent les émissions de CO₂ et la consommation de carburant de 30 %. Les courtiers proposant des solutions de chaîne du froid validées appliquent des primes de prix de 15 à 25 %. Les capteurs IoT et la journalisation par chaîne de blocs réduisent les dépenses d'assurance cargo jusqu'à 15 % grâce à des pistes d'audit vérifiables. Cependant, la rareté des équipements spécialisés maintient des barrières élevées pour les PME, élargissant les opportunités de segmentation.

Expansion rapide des chaînes d'approvisionnement automobiles orientées vers les véhicules électriques nécessitant un courtage à délai garanti

Les usines de batteries près de Wrocław et les nouvelles lignes de semi-conducteurs resserrent les fenêtres de livraison en flux tendu ; les arrêts de chaîne de montage peuvent coûter entre 10 000 et 20 000 EUR (~11 760 à 23 526 USD) par heure. Les courtiers offrant des tolérances de livraison garanties de 30 minutes obtiennent des primes de 20 à 30 %. Les remorques équipées de GPS avec des algorithmes d'estimation d'heure d'arrivée prédictifs améliorent désormais la ponctualité de 85 % à plus de 92 %. Pourtant, un déficit de 30 000 conducteurs impose des tampons de capacité et des coûts opérationnels plus élevés. Les plateformes répondent avec une optimisation des itinéraires par IA qui tient compte des délais aux frontières et des heures de service[2]Trans.eu, "Cennik Trans.eu | Platforma Trans.eu," trans.eu .

Approvisionnement des entreprises en transport à faible émission de carbone stimulant la demande de courtage vert

Les politiques ESG des chargeurs privilégient le bio-GNL et les camions électriques, même si la capacité en carburants alternatifs est inférieure à 3 % du parc polonais. Raben vise 10 % de véhicules alternatifs cette année, pour atteindre 75 % dans cinq ans. Les courtiers capables de garantir une capacité à faible émission de carbone appliquent des suppléments de 8 à 12 %, en s'appuyant sur des outils de comptabilité carbone tels qu'EcoTransIT pour le reporting de portée 3. Les limites d'autonomie maintiennent les camions électriques sur les trajets régionaux, mais le développement des corridors de bio-GNL progresse régulièrement.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les coûts de conformité au MACF augmentent la complexité du courtage transfrontalier | –0.9% | Corridors commerciaux transfrontaliers de l'UE à forte intensité de carbone | Moyen terme (2-4 ans) |

| Congestion de l'arrière-pays due aux goulets d'étranglement de capacité dans les ports de Gdansk et Gdynia | –0.7% | Régions côtières de la Baltique, corridors intérieurs | Court terme (≤ 2 ans) |

| Escalade des cyberattaques sur les plateformes numériques de fret compromettant la confiance des chargeurs | –0.5% | National, courtiers sur plateformes | Court terme (≤ 2 ans) |

| Entreposage externalisé fragmenté limitant la visibilité de bout en bout | –0.6% | Corridors multimodaux nationaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts de conformité au MACF augmentent la complexité du courtage transfrontalier

Le déploiement complet du MACF en 2026 oblige les courtiers à suivre les émissions incorporées et à obtenir des certificats carbone, augmentant ainsi les coûts de traitement transfrontalier de 3 à 5 %. Les budgets de mise en œuvre varient de 50 000 à 200 000 EUR (58 815 à 235 262 USD), ce qui met à rude épreuve les ressources des PME. La volatilité du prix du carbone, projetée à 100 EUR par tonne d'ici 2030, oblige à insérer des clauses de supplément dans les contrats. Les plateformes numériques ajoutent des modules de conformité, mais des problèmes d'interopérabilité persistent.

Congestion de l'arrière-pays due aux goulets d'étranglement de capacité dans les ports de Gdansk et Gdynia

Gdansk a traité 2,25 millions d'EVP en 2024, mais les liaisons ferroviaires et routières sont insuffisantes, engendrant des files d'attente de camions pouvant atteindre quatre heures. Les terminaux intermodaux fonctionnent au-delà de leur utilisation optimale, et même une mise à niveau ferroviaire de 1,4 milliard EUR (1,64 milliard USD) n'a pas comblé l'écart. Les courtiers doivent constituer des stocks tampons coûteux ou négocier des enlèvements en dehors des heures de pointe, ce qui érode les marges sur les marchandises sensibles au temps[3]"Rosyjskie Porty z Największym Wzrostem Przeładunków na Bałtyku," Trojmiasto.pl, trojmiasto.pl.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : polarisation de la demande entre l'échelle de la charge complète et la flexibilité de la charge partielle

La charge complète a représenté 68,36 % de la part du marché des services de courtage de fret en Pologne en 2025, soutenue par des couloirs à fort volume reliant les ports baltiques à l'Europe occidentale. La taille du marché des services de courtage de fret en Pologne pour la charge complète devrait augmenter régulièrement, bien qu'à un rythme plus lent que les segments de niche, à mesure que la consolidation numérique apporte des gains d'efficacité. Les grands chargeurs s'appuient sur des couloirs contractuels pour la prévisibilité, préservant la domination de la charge complète même si les petits transporteurs se retirent sous la pression financière[4]"10 Najpopularniejszych Giełd Transportowych, 2024," E-transport.pl, e-transport.pl.

La charge partielle, bien que plus petite, devrait afficher un TCAC de 8,97 %, portée par la fragmentation des commandes du commerce électronique et les chargeurs PME recherchant une flexibilité au niveau de la palette. Les moteurs de consolidation numérique intégrés dans des plateformes telles que Trans.eu améliorent le taux d'utilisation des remorques à 85 %, permettant des remises tarifaires et élargissant le marché adressable des services de courtage de fret en Pologne aux entreprises précédemment exclues de la charge partielle. Les services « autres » spécialisés — charges hors gabarit et marchandises dangereuses — maintiennent des prix premium, protégeant les courtiers contre la faiblesse cyclique du fret général.

Par type d'équipement : les actifs de la chaîne du froid stimulent une croissance supérieure à la tendance

Les fourgons secs, piliers des flux de biens de consommation et automobiles, ont représenté 42,32 % de la part de marché en 2025 et restent le pool de capacité de référence. Cependant, les fourgons réfrigérés progressent à un TCAC de 9,18 %, élargissant la taille du marché des services de courtage de fret en Pologne pour les couloirs sous contrôle de température, à mesure que les BPF pharmaceutiques et la grande distribution alimentaire renforcent les exigences de conformité. Les citernes et les plateaux bénéficient des dépenses d'infrastructure et des exportations chimiques, mais font face à des cycles de remplacement plus lents.

L'innovation s'accélère ; les groupes frigorifiques électriques testés par Raben captent l'attention des chargeurs en réduisant les empreintes CO₂ de 30 % et en s'alignant sur les tableaux de bord ESG. La rareté des équipements permet aux courtiers de prélever des primes de capacité lors des pics de récolte, lorsque la demande de chaîne du froid peut bondir de 60 %, préservant les marges malgré la hausse des coûts des groupes motopropulseurs.

Par longueur de trajet : les micro-couloirs urbains érodent l'exclusivité de la longue distance

Le trafic longue distance domine encore avec 57,95 % de la taille du marché des services de courtage de fret en Pologne en 2025, alimenté par des corridors stables de la Baltique vers le Benelux. Pourtant, les micro-couloirs urbains de moins de 100 miles s'accélèrent à un TCAC de 11,20 % à mesure que la livraison le jour même devient une norme du commerce de détail.

Le nouveau hub de Poznan de DHL, d'une valeur de 180 millions EUR (211,73 millions USD), illustre la densité d'entrepôts permettant des rayons de livraison de 30 km qui dépendent d'une mise en relation rapide par courtage. Les coûts plus élevés par kilomètre sont compensés par des primes de prix de 20 à 25 %, et le séquençage des itinéraires par IA améliore la productivité des conducteurs de 15 %. Les trajets régionaux complètent le continuum de services, soutenant la distribution nationale parmi les villes de deuxième rang de Pologne.

Par modèle commercial : les plateformes captent le volume, les modèles hybrides captent la confiance

Les courtiers traditionnels représentaient encore 78,23 % de la part du marché des services de courtage de fret en Pologne en 2025, soutenus par des contrats hérités et des facilités de crédit. Les plateformes numériques, cependant, progressent à un TCAC de 20,93 %, démocratisant l'accès pour les PME grâce à des modèles d'abonnement à partir de 129 € par mois et ajoutant environ 4 000 chargeurs par an.

La consolidation hybride, illustrée par l'acquisition par Sennder des opérations européennes de C.H. Robinson pour 1,4 milliard EUR (1,64 milliard USD), allie l'évolutivité technologique à l'expertise humaine, séduisant les comptes d'entreprise nécessitant un service personnalisé. Les courtiers adossés à des actifs s'appuient sur leurs propres flottes pour garantir la capacité lors des pics de fêtes, tandis que les modèles d'agents s'étendent régionalement sans engagements en capital importants.

Par secteur d'utilisateur final : le commerce électronique et l'exécution des commandes par les prestataires logistiques tiers en tête

La fabrication et l'automobile ont maintenu une part de marché de 32,00 % en 2025, témoignant du rôle de la Pologne dans les chaînes d'approvisionnement européennes de véhicules et de composants. Néanmoins, le commerce électronique et l'exécution des commandes par les prestataires logistiques tiers mèneront le marché des services de courtage de fret en Pologne avec un TCAC de 17,93 % jusqu'en 2031, soutenu par le commerce en ligne projeté à 192 milliards PLN (53,43 millions USD) d'ici 2028.

La santé et la pharmacie exigent la conformité BPD, soutenant la croissance du courtage spécialisé en chaîne du froid. Le fret de construction bénéficie des mégaprojets ferroviaires et routiers, tandis que les exportations agricoles alimentent les couloirs réfrigérés. Les courtiers intégrés capables de servir plusieurs secteurs verticaux diversifient les risques à travers les cycles.

Par taille de client : les PME gagnent en pouvoir de négociation grâce aux plateformes

Les grandes entreprises ont représenté 62,09 % de la part de marché en 2025 grâce aux contrats en volume, mais les petites entreprises dont le chiffre d'affaires est inférieur à 10 millions USD devraient afficher un TCAC de 13,87 %. La démocratisation numérique du secteur des services de courtage de fret en Pologne permet aux PME d'éviter les minimums hérités et d'accéder aux tarifs du marché en temps réel.

Les faillites de transporteurs — 120 au seul premier trimestre 2024 — amplifient le besoin de garanties de paiement des courtiers, rendant attractives les plateformes qui séquestrent les fonds pour les petits chargeurs. Les entreprises du marché intermédiaire restent une opportunité équilibrée, valorisant à la fois la relation et l'automatisation.

Analyse géographique

Les flux de fret intérieurs polonais se concentrent autour de Varsovie, Cracovie, Poznan et Gdansk, où les stocks d'entrepôts dépassent 31,7 millions de m² et où les nœuds intermodaux permettent des choix multimodaux. Les pôles automobiles du sud près de Wrocław exigent une coordination à délai garanti, tandis que les portes d'entrée baltiques acheminent les conteneurs d'importation vers l'intérieur des terres, élargissant le marché des services de courtage de fret en Pologne.

Les passages frontaliers occidentaux font face à des hausses de péages allemands dépassant 80 %, incitant les courtiers à introduire des suppléments dynamiques et à réacheminer via des corridors tchèques lorsque l'économie le justifie. Les régions orientales bénéficient de 2,4 milliards PLN (667,94 millions USD) de mises à niveau routières et de 450 millions EUR (529,33 millions USD) de financement ferroviaire de la BEI, améliorant l'accès aux nouveaux marchés de l'UE. Néanmoins, la congestion de l'arrière-pays à Gdańsk porte le temps de stationnement moyen à quatre heures en haute saison, pesant sur les calendriers de livraison en flux tendu.

La pénurie de conducteurs est la plus sévère en Basse-Silésie, et les recruteurs font de plus en plus appel à des ressources d'Asie centrale. La pénétration technologique progresse le plus rapidement à Varsovie et Poznan, où la densité élevée du fret permet aux algorithmes des plateformes de maximiser la mise en correspondance des couloirs, renforçant la résilience du marché des services de courtage de fret en Pologne.

Paysage concurrentiel

Malgré les méga-fusions en manchette, le marché des services de courtage de fret en Pologne reste fragmenté entre des milliers de transporteurs. L'intégration par DSV de DB Schenker pour 14,3 milliards EUR (15,8 milliards USD) et le regroupement par Sennder des opérations de surface européennes de C.H. Robinson pour 1,4 milliard EUR (1,64 milliard USD) élèvent le premier rang, mais un taux d'adoption de l'IA de 17 % et 43 000 transporteurs vérifiés sur les plateformes maintiennent la pression sur les prix.

La rivalité entre plateformes repose sur la liquidité : la base de 37 000 transporteurs de Clicktrans et les 25 000 transporteurs de Trans.eu créent des effets de réseau auto-renforçants. Les courtiers traditionnels misent sur la valeur ajoutée — dédouanement, assurance cargo et conseil en tour de contrôle — pour fidéliser les comptes d'entreprise. Les niches spécialisées telles que la pharmacie BPD, les couloirs à faible émission de carbone et les transports de batteries pour véhicules électriques offrent des marges exceptionnelles aux opérateurs certifiés.

Les insolvabilités de transporteurs et les dettes totalisant 1,4 milliard PLN (389,63 millions USD) en 2024 invitent à des acquisitions à des valorisations en difficulté, donnant aux courtiers bien capitalisés des actifs de flotte sans investissement de départ. La résilience en matière de cybersécurité différencie les plateformes après le RGPD et la législation DORA, certains chargeurs revenant à des réseaux privés après des incidents de rançongiciels.

Leaders du secteur des services de courtage de fret en Pologne

C.H. Robinson

Sennder

Emo Trans

DHL Group

DSV A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Rhenus Warehousing Solutions Poland a dévoilé un système AutoStore automatisé dans son entrepôt de Bolesławiec, visant à améliorer l'exécution des commandes pour ses clients du commerce électronique, de la mode et du style de vie. Cette solution de stockage en cube, couvrant 20 000 m², gère plus de 100 000 bacs, réduisant les temps de prélèvement de 40 % et soutenant un débit en haute saison de plus d'un million de prélèvements par mois.

- Septembre 2025 : Rhenus Group a finalisé le rebranding de son acquisition de 2021, C. Hartwig Gdynia S.A., en Rhenus Air & Ocean Poland S.A. Cette démarche intègre divers services de fret dans le réseau mondial de Rhenus, élargissant sa présence en Europe de l'Est à partir de neuf sites polonais.

- Février 2025 : Sennder a finalisé son acquisition des opérations de surface européennes de C.H. Robinson pour 1,4 milliard EUR (1,64 milliard USD), créant un opérateur de charge complète dans le top cinq.

- Janvier 2025 : Kuehne+Nagel a ouvert un centre de traitement des commandes de 6 000 m² à Chorzow, portant à 27 le nombre de ses sites polonais avec une visibilité des stocks en temps réel via myKN.

Périmètre du rapport sur le marché des services de courtage de fret en Pologne

| Charge complète |

| Charge partielle |

| Autres |

| Fourgon sec |

| Fourgon réfrigéré |

| Plateau / plateau surbaissé |

| Citerne (liquide en vrac et produits chimiques) |

| Autres |

| Longue distance (plus de 500 miles) |

| Régional (100-500 miles) |

| Local (moins de 100 miles) |

| Courtage de fret traditionnel |

| Courtage de fret adossé à des actifs |

| Courtage de fret par agent |

| Courtage de fret numérique |

| Fabrication et automobile |

| Construction et projets d'infrastructure |

| Pétrole, gaz, mines et produits chimiques |

| Agriculture et alimentation / boissons |

| Commerce de détail, produits de grande consommation et distribution en gros |

| Santé et pharmacie |

| Commerce électronique et exécution des commandes par les prestataires logistiques tiers |

| Autres secteurs d'utilisateurs finaux |

| Grands chargeurs entreprises (plus de 100 millions USD) |

| Chargeurs du marché intermédiaire (10-100 millions USD) |

| Petites entreprises (moins de 10 millions USD) |

| Par service | Charge complète |

| Charge partielle | |

| Autres | |

| Par type d'équipement / remorque | Fourgon sec |

| Fourgon réfrigéré | |

| Plateau / plateau surbaissé | |

| Citerne (liquide en vrac et produits chimiques) | |

| Autres | |

| Par longueur de trajet | Longue distance (plus de 500 miles) |

| Régional (100-500 miles) | |

| Local (moins de 100 miles) | |

| Par modèle commercial | Courtage de fret traditionnel |

| Courtage de fret adossé à des actifs | |

| Courtage de fret par agent | |

| Courtage de fret numérique | |

| Par secteur d'utilisateur final | Fabrication et automobile |

| Construction et projets d'infrastructure | |

| Pétrole, gaz, mines et produits chimiques | |

| Agriculture et alimentation / boissons | |

| Commerce de détail, produits de grande consommation et distribution en gros | |

| Santé et pharmacie | |

| Commerce électronique et exécution des commandes par les prestataires logistiques tiers | |

| Autres secteurs d'utilisateurs finaux | |

| Par taille de client | Grands chargeurs entreprises (plus de 100 millions USD) |

| Chargeurs du marché intermédiaire (10-100 millions USD) | |

| Petites entreprises (moins de 10 millions USD) |

Questions clés auxquelles le rapport répond

À quelle vitesse le courtage numérique se développe-t-il sur le marché des services de courtage de fret en Pologne ?

Les plateformes numériques se développent à un TCAC de 20,93 % jusqu'en 2031, le plus rapide de tous les modèles commerciaux.

Quel segment de longueur de trajet gagne le plus d'élan ?

Les livraisons locales de moins de 100 miles devraient croître à un TCAC de 11,20 %, soit près du double du rythme des couloirs longue distance.

Qu'est-ce qui stimule la demande d'équipements réfrigérés ?

Les règles BPF de l'UE et l'essor des exportations pharmaceutiques poussent la demande de fourgons réfrigérés à un TCAC de 9,18 %, le plus élevé parmi les types de remorques.

Quelle est l'ampleur de l'impact du commerce électronique sur la demande de fret polonais ?

Le commerce électronique et l'exécution des commandes par les prestataires logistiques tiers constituent le groupe d'utilisateurs finaux le plus rapide avec un TCAC de 17,93 %, portés par la progression du commerce en ligne vers 192 milliards PLN (~52 milliards USD) d'ici 2028.

Pourquoi les courtiers facturent-ils des primes pour le transport à faible émission de carbone ?

Les camions à carburant alternatif représentent moins de 3 % du parc, de sorte que la capacité verte garantie commande des suppléments de 8 à 12 % alors que les chargeurs poursuivent leurs objectifs ESG.

Quel changement réglementaire va remodeler les formalités administratives du courtage ?

L'e-CMR obligatoire et le système de facturation électronique KSeF 2.0 de la Pologne à partir de février 2026 imposeront une documentation entièrement numérique, réduisant considérablement les frictions administratives.

Dernière mise à jour de la page le: