Taille et part du marché polonais de la messagerie, express et colis (CEP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

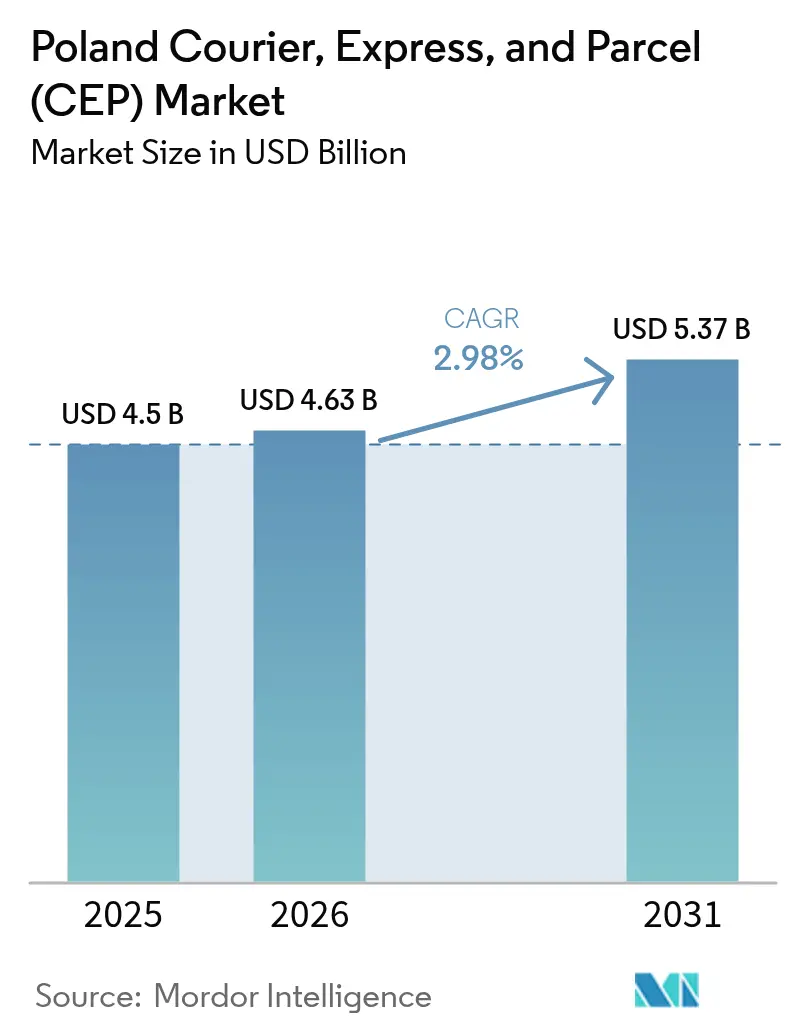

| Taille du marché de l'année de base (2025) | 4.5 Milliards de dollars |

| Taille du Marché (2026) | 4.63 Milliards de dollars |

| Taille du Marché (2031) | 5.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.98% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché polonais de la messagerie, express et colis (CEP) par Mordor Intelligence

La taille du marché polonais de la messagerie, express et colis devrait passer de 4,5 milliards USD en 2025 à 4,63 milliards USD en 2026 et devrait atteindre 5,37 milliards USD d'ici 2031 à un TCAC de 2,98 % sur la période 2026-2031.

La vigueur des dépenses liées au commerce électronique, l'expansion du commerce transfrontalier et les améliorations continues des infrastructures financées par les programmes européens renforcent les flux de colis à travers le pays. Les consignes automatiques de colis continuent d'accroître la densité de livraison et de réduire les coûts unitaires, tandis que la planification des itinéraires assistée par la technologie aide les opérateurs à contrer la hausse des charges salariales. Les incitations réglementaires encourageant les flottes à zéro émission soutiennent les transferts modaux vers le rail et les véhicules routiers électriques, ce qui façonne davantage le positionnement concurrentiel. Pris dans leur ensemble, ces facteurs signalent une croissance régulière mais maîtrisée à mesure que le marché polonais de la messagerie, express et colis approche de sa maturité structurelle.

Principaux enseignements du rapport

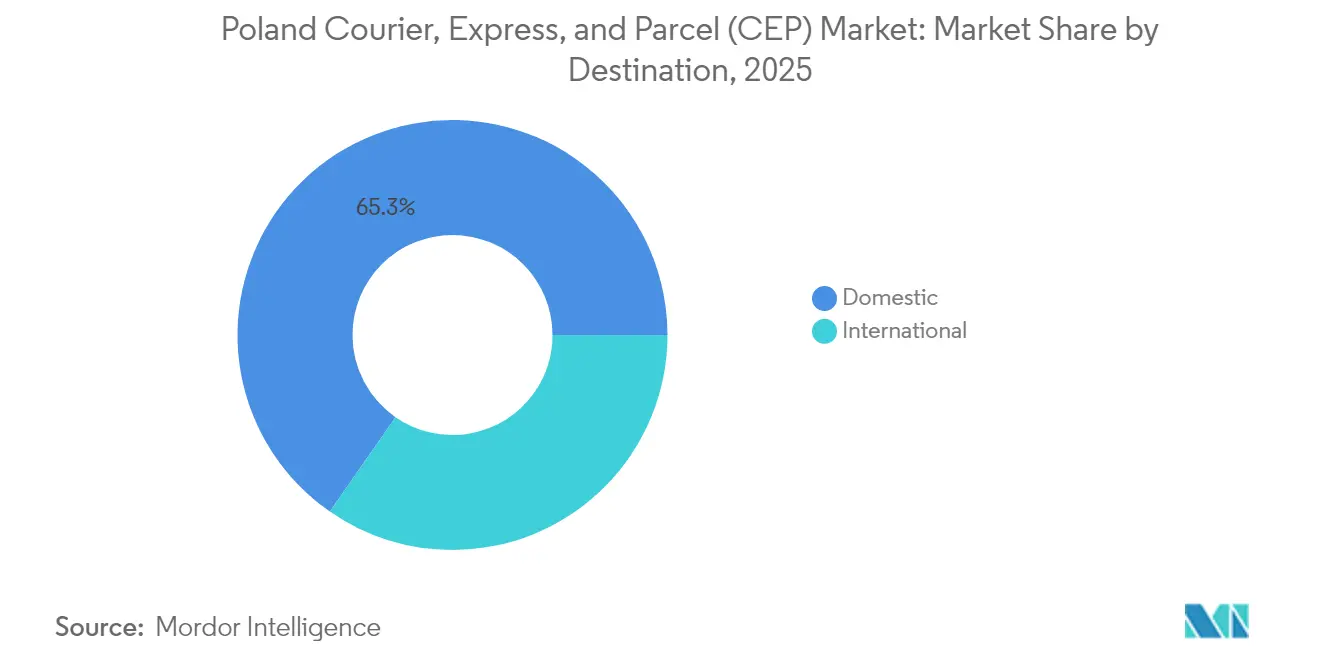

- Par destination, les expéditions nationales ont représenté 65,34 % de la part du marché polonais de la messagerie, express et colis en 2025, tandis que les colis internationaux devraient se développer à un TCAC de 3,18 % jusqu'en 2031.

- Par vitesse de livraison, les services non express ont représenté 76,05 % de la taille du marché polonais de la messagerie, express et colis en 2025 ; les expéditions express affichent le TCAC le plus rapide à 3,52 % jusqu'en 2031.

- Par modèle, le segment entreprise à consommateur a détenu 51,84 % de la part des revenus en 2025 et progresse à un TCAC de 3,96 % jusqu'en 2031, reflétant la vigueur de l'exécution des commandes du commerce électronique.

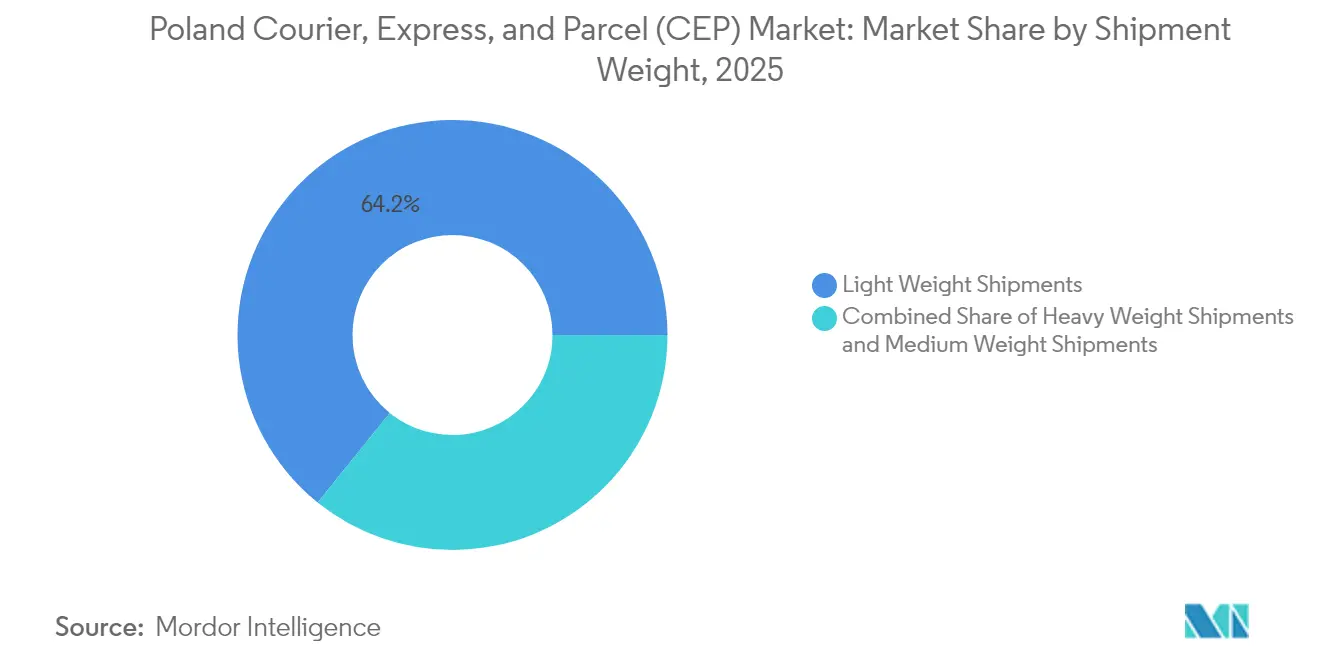

- Par poids d'expédition, les colis légers ont capté 64,21 % du volume en 2025 et devraient croître à un TCAC de 3,34 %, reflétant le glissement vers des articles plus petits à plus haute valeur ajoutée.

- Par mode de transport, la route a commandé une part de 50,87 % en 2025, tandis que les itinéraires ferroviaires et autres multimodaux devraient progresser à un TCAC de 3,79 % grâce aux avantages en termes de coûts et de durabilité.

- Par secteur d'activité des utilisateurs finaux, le commerce électronique a contribué à 41,65 % de la demande en 2025 et se développe à un TCAC de 3,31 %, signalant une pénétration continue dans les zones rurales.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché polonais de la messagerie, express et colis (CEP)

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance explosive du volume du commerce électronique après la COVID | +0.8% | Zones métropolitaines de Varsovie, Cracovie, Gdańsk | Moyen terme (2-4 ans) |

| Adoption rapide des réseaux de consignes automatiques de colis | +0.6% | Centres urbains s'étendant aux banlieues et aux villes rurales | Court terme (≤ 2 ans) |

| Essor des exportations transfrontalières des PME via les places de marché | +0.4% | Zones frontalières avec l'Allemagne et la République tchèque ; hub logistique de Varsovie | Long terme (≥ 4 ans) |

| Incitations de l'UE « Ajustement à l'objectif 55 » pour les flottes à zéro émission | +0.3% | Zones à faibles émissions à Varsovie, Cracovie, Wrocław | Long terme (≥ 4 ans) |

| Routage dynamique piloté par l'IA et micro-exécution des commandes | +0.2% | À l'échelle nationale, adoption précoce dans les principaux hubs | Moyen terme (2-4 ans) |

| Modernisation des infrastructures postales financée par l'État | +0.2% | À l'échelle nationale avec un accent sur les zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive du volume du commerce électronique après la COVID

La pandémie a donné un coup d'accélérateur au commerce de détail numérique, et la pénétration en ligne devrait atteindre 25 % d'ici 2032[1]AEW Research, "La logistique reste le secteur favori alors que l'absorption et les valeurs devraient se redresser," aew.com. L'expansion transfrontalière d'Allegro et l'implantation plus profonde d'Amazon en Pologne élargissent le volume total adressable de colis, notamment pour l'exécution internationale en J+1. Les acheteurs considèrent désormais la livraison le jour même et le lendemain comme une inclusion standard, obligeant les transporteurs à repenser leurs réseaux en faveur de la rapidité plutôt que du coût. Les épiceries de proximité sans caissier, comme l'essai AiFi de Żabka, créent des nœuds de micro-exécution qui raccourcissent les distances du dernier kilomètre et exigent des mises à jour d'inventaire en quasi-temps réel. Les zones rurales restent insuffisamment desservies, offrant un potentiel de croissance considérable une fois que la densité des consignes et les améliorations routières permettront un accès fiable. Dans l'ensemble, le commerce électronique maintient les volumes de colis sur une tendance haussière durable, même si les marchés urbains approchent de la saturation.

Adoption rapide des réseaux de consignes automatiques de colis (APM/PUDO)

InPost exploite le plus grand réseau de consignes automatiques de colis de Pologne, réduisant les taux de livraison échouée et atténuant les pénuries de main-d'œuvre par rapport aux livraisons à domicile. Des concurrents tels qu'Orlen Paczka et GLS s'efforcent d'égaler cette couverture, mais la formation d'habitudes liée à l'avantage du premier entrant confère à InPost une forte fidélisation. Les consignes réduisent le coût unitaire de livraison en regroupant les arrêts et permettent un service en libre-service 24 heures sur 24, un avantage amplifié par les normes de distanciation de l'ère COVID. Les petits transporteurs s'intègrent au réseau via des liens API, obtenant une portée nationale sans avoir à construire des flottes coûteuses pour le dernier kilomètre. Les enquêtes auprès des consommateurs montrent une forte préférence pour le retrait sans contact, ce qui laisse présager une diffusion accrue dans les districts suburbains et ruraux. À mesure que la densité augmente, les effets de réseau renforcent le fossé concurrentiel dont jouissent les grands opérateurs de consignes, remodelant les attentes du marché en matière de commodité.

Essor des exportations transfrontalières des PME via les places de marché

Les plateformes de places de marché permettent aux PME polonaises d'expédier à l'international sans maîtriser les procédures douanières. Le lancement en 2025 par Meest Post de services directs vers les États-Unis, le Canada et le Royaume-Uni illustre la demande pour les liaisons longue distance[2]Meest Post, "Expédier des colis de Pologne vers les États-Unis, le Canada et le Royaume-Uni," meestpost.com. La facilitation des échanges commerciaux de l'UE et les outils de documentation numérique simplifient la conformité réglementaire, comprimant les délais de livraison. Les tendances de délocalisation amicale poussent les acheteurs occidentaux vers la capacité de fabrication polonaise, augmentant les flux de colis sortants sur les modèles B2B et B2C. La stabilité monétaire au sein de la région arrimée à l'euro réduit le risque de transaction, encourageant les marchands à développer leurs exportations. Cet élan à l'exportation accroît la part internationale du volume du marché polonais de la messagerie, express et colis malgré des coûts de main-d'œuvre plus élevés sur les liaisons vers l'Ouest.

Incitations de l'UE « Ajustement à l'objectif 55 » pour les flottes de dernier kilomètre à zéro émission

Le paquet climatique « Ajustement à l'objectif 55 » de l'UE oriente des subventions vers les fourgonnettes électriques, les chargeurs de dépôt et les hubs d'énergie renouvelable, réduisant directement le coût de la transition de flotte. Les zones à faibles émissions municipales offrent des avantages d'accès aux véhicules à zéro émission, réduisant les temps de détour pour les transporteurs conformes. Le nouveau hub de DHL à Poznań intègre une recharge à grande échelle pour véhicules électriques, signalant une préparation aux plafonds réglementaires de carbone. Le programme KPO alloue 40 milliards PLN (12,2 milliards USD) aux transports urbains verts, permettant le co-investissement avec les transporteurs privés[3]Gov.pl, "KPO : 40 milliards PLN pour des projets soutenant la transformation verte des villes," gov.pl. À mesure que les prix des batteries baissent, le coût total de possession converge avec celui des fourgonnettes diesel, accélérant davantage l'adoption. Les flottes à zéro émission soutiennent également les déclarations ESG requises par la directive sur les rapports de durabilité des entreprises, offrant un avantage de marque dans un secteur concurrentiel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie aiguë de chauffeurs-livreurs et inflation salariale | -0.7% | À l'échelle nationale, grave dans les grandes villes | Court terme (≤ 2 ans) |

| Parité salariale du paquet mobilité de l'UE | -0.4% | Liaisons transfrontalières vers l'Europe occidentale | Moyen terme (2-4 ans) |

| Surcharges des zones à faibles émissions urbaines | -0.3% | Varsovie, Cracovie, Wrocław, Gdańsk | Moyen terme (2-4 ans) |

| Vandalisme des consignes automatiques et cyberfraude | -0.1% | Zones à forte densité d'installation de consignes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de chauffeurs-livreurs et inflation salariale

Des taux de chômage historiquement bas en Pologne, conjugués à une forte demande industrielle concurrente de main-d'œuvre, ont intensifié la bataille pour les chauffeurs qualifiés. Les salaires dans la logistique dépassent désormais l'inflation globale, comprimant les marges des petits transporteurs qui ne peuvent pas amortir les coûts par l'automatisation. Certaines entreprises de messagerie expérimentent des primes à l'embauche et des horaires flexibles, mais le taux d'attrition reste élevé. Les fournisseurs d'automatisation signalent une forte augmentation des demandes de renseignements pour les trieuses robotisées, davantage motivées par la pénurie de main-d'œuvre que par des calculs de retour sur investissement. Le vieillissement démographique limite encore davantage le vivier de chauffeurs, poussant les opérateurs vers les vélos-cargos électriques et les livraisons en consignes qui nécessitent moins de chauffeurs titulaires d'un permis. La pression salariale réduit directement la rentabilité, freinant les plans d'expansion de flotte.

Le paquet mobilité de l'UE et la parité salariale alourdissent les coûts de transport longue distance

Les règles relatives aux travailleurs détachés imposent les barèmes salariaux occidentaux aux chauffeurs polonais opérant à l'étranger, supprimant un avantage concurrentiel clé sur les liaisons de Francfort, Paris et Amsterdam[4]ING Think, "Les données polonaises signalent un quatrième trimestre plus mou mais des perspectives plus favorables pour 2025," ing.com. Les transporteurs doivent installer des télématiques de tachygraphe pour prouver le temps passé dans chaque juridiction, ajoutant une charge de conformité. Certains opérateurs adoptent des modèles de relais où un partenaire basé en Europe occidentale gère le dernier tronçon, fragmentant le contrôle de la qualité de service. Les petites entreprises font face à un stress existentiel alors que la hausse des charges salariales coïncide avec des prix du diesel élevés. Si les grands intégrateurs absorbent le choc grâce à leur échelle, la réglementation accélère vraisemblablement la consolidation au sein du secteur polonais de la messagerie, express et colis. La règle est mise en œuvre progressivement sur deux ans, maintenant la tarification transfrontalière en flux jusqu'à son adoption complète.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par destination : les colis internationaux gagnent en dynamisme

Le trafic national a conservé 65,34 % de la part du marché polonais de la messagerie, express et colis en 2025, bénéficiant de schémas de consommation urbaine matures et de réseaux de consignes répandus. Les expéditions internationales, cependant, devraient enregistrer un TCAC plus rapide de 3,18 % jusqu'en 2031, les PME adoptant les places de marché transfrontalières et la position centrale de la Pologne permettant des opérations de passerelle vers l'Europe de l'Est. Les flux entrants de commerce électronique en provenance d'Allemagne et de République tchèque augmentent parallèlement aux exportations sortantes vers les États-Unis, le Canada et le Royaume-Uni, soutenant un mix de volumes équilibré. Les opérateurs couvrent les risques de change et de droits de douane grâce à des plateformes douanières numériques qui réduisent les délais de dédouanement à moins de deux heures sur les liaisons prioritaires. La croissance nationale dépend désormais de la pénétration rurale, où les financements publics améliorent les liaisons routières et la connectivité à haut débit, débloquant potentiellement de nouveaux volumes de colis. La logistique internationale reste sensible aux règles de parité salariale du paquet mobilité de l'UE, mais la densité de valeur accrue permet une tarification premium qui compense partiellement les coûts.

Une part croissante des colis transfrontaliers emprunte des liaisons ferroviaires directes via le corridor Łódź–Chengdu, raccourcissant le transit de cinq jours par rapport au transport maritime et offrant une alternative attrayante face aux perturbations en mer Rouge. Les vendeurs sur les places de marché utilisent des centres de distribution près des postes frontières, leur permettant de localiser les stocks pour une expédition le jour même vers l'Allemagne. La numérisation accrue des échanges commerciaux positionne la Pologne comme un hub de distribution pour l'Europe centrale et orientale, orientant davantage la croissance vers les colis internationaux malgré la persistance de la domination nationale.

Par vitesse de livraison : l'express exige des niveaux de service premium

Les services non express commandent encore 76,05 % en 2025 en raison de prix compétitifs et de la volonté des consommateurs d'attendre 48 à 72 heures lorsque les frais sont bas. Les livraisons express, bien que représentant une part plus faible, devraient enregistrer le TCAC le plus rapide à 3,52 % (2026-2031), portées par des attentes croissantes en matière de livraison le lendemain et la croissance de secteurs à haute valeur ajoutée tels que la santé. Les géants du commerce électronique intègrent la livraison accélérée dans leurs programmes d'abonnement, faisant évoluer la mentalité des clients vers la rapidité comme fonctionnalité par défaut. La taille du marché polonais de la messagerie, express et colis pour les expéditions express s'améliore grâce au tri assisté par l'IA qui augmente le débit. Les réseaux non express adoptent des heures limites de dépôt dynamiques et des dépôts en consignes en dehors des heures de pointe pour reproduire certains attributs express à moindre coût.

La segmentation du trafic s'estompe à mesure que les consignes InPost permettent le retrait de colis en quelques heures, remettant en question le caractère distinctif des services express traditionnels. Cependant, des secteurs comme la pharmacie et les composants automobiles s'appuient toujours sur des créneaux horaires garantis, offrant des sources de revenus résilientes. Les marges express s'élargissent légèrement à mesure que les expéditeurs acceptent des frais accessoires liés aux options de livraison neutres en carbone, reflétant des priorités ESG plus larges.

Par modèle : le flux de colis B2C définit la conception du réseau

Le volume B2C représentait 51,84 % en 2025, porté par une croissance à deux chiffres des transactions sur les places de marché et du commerce omnicanal. Le TCAC de 3,96 % du segment jusqu'en 2031 nécessite des points de collecte et de dépôt denses, un suivi en temps réel et une logistique de retour fluide. Les architectures de consignes et les livraisons flexibles en soirée répondent à la demande des consommateurs, poussant les transporteurs à repenser les itinéraires autour des zones commerciales et des clusters résidentiels. Le B2B reste vital pour le réapprovisionnement industriel, mais croît plus lentement à mesure que les achats numérisés réduisent la fréquence des expéditions d'urgence.

Le trafic C2C progresse via les plateformes de commerce social qui intègrent les étiquettes d'expédition lors du paiement, offrant une visibilité de bout en bout autrefois réservée aux entreprises. Pour le secteur polonais de la messagerie, express et colis, l'essor des colis B2C accélère les investissements dans les applications orientées client, les chatbots et les programmes de fidélité, renforçant la fidélisation du marché tout en élevant les références de service dans tous les modèles.

Par poids d'expédition : les colis légers dominent l'économie du réseau

Les colis légers ont représenté 64,21 % en 2025 et devraient afficher un TCAC de 3,34 % jusqu'en 2031, la mode, l'électronique, les accessoires et les compléments alimentaires dominant les paniers en ligne. Les dimensions standardisées transitent efficacement dans les trieuses automatisées sans intervention manuelle, réduisant les coûts à la pièce. Les catégories de poids moyen restent pertinentes pour les pièces détachées B2B et les commandes d'épicerie en ligne en vrac, mais leur croissance est à la traîne. Les expéditions lourdes se dirigent vers des transitaires spécialisés équipés de véhicules à hayon et d'équipes de livraison avec services supplémentaires, réduisant leur part au sein du marché polonais de la messagerie, express et colis.

La prédominance des colis légers permet des projets pilotes de drones cargo pour les livraisons dans les villages reculés, réduisant les délais de transit. La densité de colis par itinéraire augmente, soutenant l'adoption des fourgonnettes électriques malgré des limites d'autonomie plus courtes. Les algorithmes d'IA exploitent des données de colis uniformes pour améliorer l'utilisation du volume, réduisant l'espace gaspillé dans les camions et diminuant ainsi les émissions par kilogramme.

Par mode de transport : les solutions ferroviaires et multimodales progressent

La route a conservé une part de 50,87 % en 2025, soutenant la couverture du premier et du dernier kilomètre. Les options ferroviaires et autres multimodales progressent cependant plus rapidement avec un TCAC de 3,79 % (2026-2031), alimentées par les réglementations sur les émissions et la hausse des péages autoroutiers. Les intégrateurs déploient des corridors « rail-air » — rail vers les hubs centraux et aérien pour le dernier tronçon — pour équilibrer coût et délai. La taille du marché polonais de la messagerie, express et colis liée au transport ferroviaire de tronçon bénéficie des subventions du Mécanisme pour l'interconnexion en Europe (MIE) Transport qui modernisent les terminaux intermodaux et réduisent les temps d'immobilisation des marchandises.

Les camions électriques longue distance font l'objet de programmes de test sur les liaisons Varsovie–Wrocław, mais l'infrastructure de recharge reste embryonnaire. L'utilisation des voies navigables est minimale mais bénéficie de financements exploratoires pour des services de barges conteneurisées sur la Vistule, une initiative de durabilité à long terme. Dans l'ensemble, la flexibilité multimodale émerge comme une couverture contre la volatilité des carburants et la pénurie de chauffeurs.

Par secteur d'activité des utilisateurs finaux : le commerce électronique conserve sa position dominante

Le commerce électronique a généré 41,65 % de la demande de colis en 2025 et devrait croître à un TCAC de 3,31 % (2026-2031), consolidant son avance. La saturation des marchés métropolitains déplace l'attention des transporteurs vers les villes plus petites où le déploiement de consignes débloque de nouveaux segments. La logistique de santé s'accélère grâce aux livraisons pharmaceutiques sous température contrôlée et aux services directs aux patients, suscitant des investissements dans des emballages à chaîne du froid validés. Les services financiers se maintiennent à mesure que les envois réglementaires persistent, mais les signatures numériques ralentissent les volumes d'enveloppes physiques.

Les colis industriels se stabilisent à mesure que les systèmes juste-à-temps arrivent à maturité, mais des opportunités émergent dans la distribution de pièces détachées liée au dynamique cluster automobile polonais. L'expédition de composants d'énergie renouvelable montre des signes prometteurs précoces à mesure que l'installation de parcs éoliens s'intensifie dans la région baltique. Collectivement, la spécialisation verticale pousse les opérateurs de colis à diversifier leurs portefeuilles de services au-delà du transport générique.

Analyse géographique

Le réseau national polonais bénéficie d'un vaste réseau autoroutier et d'un positionnement central en Europe, permettant une couverture en une nuit pour 85 % de la population. Varsovie reste la paire origine-destination la plus importante, tandis que Cracovie et Wrocław apportent un poids régional critique. Les districts ruraux, historiquement mal desservis, reçoivent des subventions KPO ciblées qui financent l'automatisation des dépôts et le resurfaçage des routes, réduisant les délais de livraison d'un jour en moyenne. Les pénuries de chauffeurs resserrent les capacités dans les principales métropoles, stimulant des expériences avec des robots mobiles autonomes dans les micro-hubs urbains.

À l'international, les flux de colis vers l'Allemagne dominent les liaisons sortantes, tirant parti des postes frontières ouverts et des codes douaniers harmonisés de l'UE. Les liaisons directes de Meest Post vers l'Amérique du Nord diversifient les risques et captent des expéditions à plus haute valeur ajoutée motivées par la demande de la diaspora polonaise. Le paquet mobilité de l'UE augmente les coûts du transport routier vers l'Ouest, orientant une partie du trafic vers les liaisons intermodales ferroviaires. La frontière orientale de la Pologne avec l'Ukraine connaît des pics sporadiques de biens humanitaires, démontrant l'agilité du réseau. Dans l'ensemble, la géographie confère des avantages de passerelle mais soumet les opérateurs à des régimes réglementaires divergents qui compliquent la tarification.

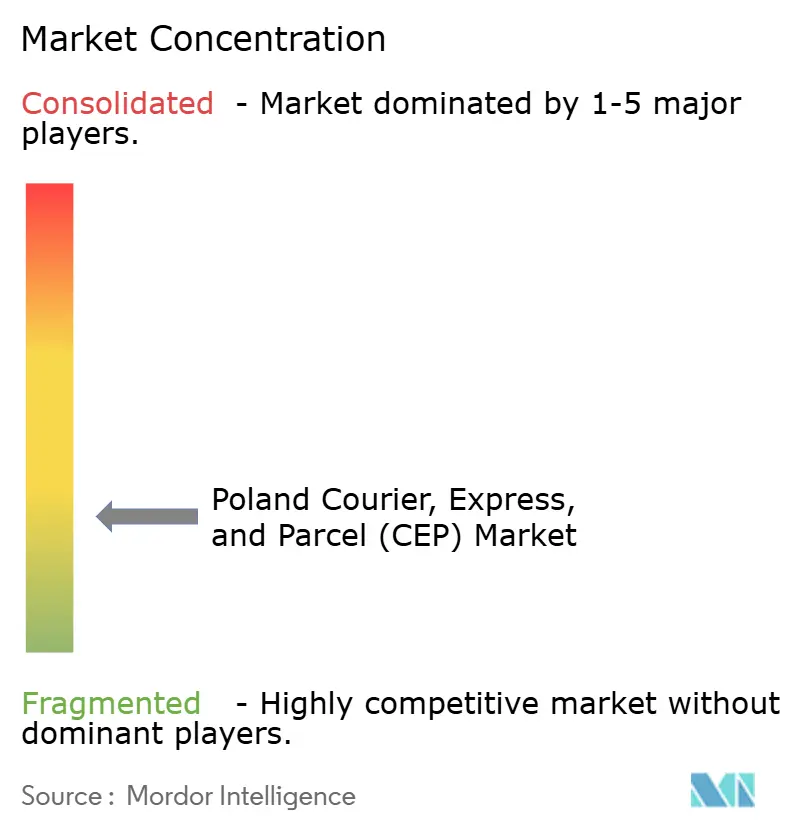

Paysage concurrentiel

La concurrence se concentre autour du leadership technologique, de la densité du réseau et de la préparation réglementaire. L'écosystème de consignes automatiques d'InPost constitue un fossé concurrentiel redoutable en ancrant les habitudes des consommateurs et en offrant une proximité de point de dépôt à moins de 7 minutes à pied pour 60 % des citadins. Poczta Polska, détenue par l'État, s'appuie sur des obligations de service universel pour préserver sa portée rurale, mais se modernise plus lentement que ses rivaux privés.

Les intégrateurs internationaux — DHL, UPS, FedEx — se concurrencent sur la fiabilité transfrontalière, intégrant la Pologne dans des maillages de livraison paneuropéens. Les mouvements stratégiques soulignent la course à l'échelle. DHL a inauguré un hub de 32 000 m² près de Poznań avec des stations de recharge pour véhicules électriques, portant le débit à 45 000 colis par heure. GLS s'est associé à Orlen pour superposer des consignes automatiques au réseau de stations-service d'Orlen, étendant la livraison hors domicile à 15 000 consignes.

Les petits transporteurs forment des alliances avec les opérateurs de consignes pour rester pertinents sur le marché polonais de la messagerie, express et colis. La hausse des coûts de conformité liée à la parité salariale de l'UE entraîne une vague de fusions-acquisitions à mesure que les entreprises sous-capitalisées cherchent des options de sortie. La consolidation accroît la part combinée des cinq premiers transporteurs, signalant un glissement progressif d'une structure fragmentée vers une structure modérément concentrée.

Leaders du secteur polonais de la messagerie, express et colis (CEP)

InPost

DPD (Part of Geopost)

Poczta Polska

GLS Poland

DHL Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Meest Post a étendu ses liaisons de colis longue distance de la Pologne vers le Royaume-Uni, le Canada et les États-Unis pour servir les exportateurs PME.

- Juillet 2024 : GLS Poland et ORLEN ont annoncé un partenariat, ajoutant 15 000 consignes automatiques au réseau de livraison hors domicile de GLS.

- Mars 2024 : DHL Group a ouvert un centre logistique international à Robakowo près de Poznań, couvrant 32 000 m² avec une capacité de tri de 45 000 colis par heure.

- Février 2024 : Hermes Fulfilment Group a confirmé qu'il reprendrait le traitement des retours bonprix à Łódź à partir de mars 2025, renforçant son implantation en Pologne.

Périmètre du rapport sur le marché polonais de la messagerie, express et colis (CEP)

Le marché CEP couvre les services offerts par les prestataires de services logistiques liés à la livraison de messagerie, express et colis.

Le rapport offre une analyse complète du contexte du marché de la messagerie, express et colis (CEP), comprenant un aperçu du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes par segment et la dynamique du marché. Le rapport propose également une évaluation qualitative et quantitative en analysant les données recueillies auprès d'analystes du secteur et de participants au marché à travers les points clés de la chaîne de valeur du secteur.

Le marché polonais de la messagerie, express et colis (CEP) est segmenté par activité (B2B et B2C), destination (national et international) et utilisateur final (services, commerce de gros et de détail, industrie manufacturière, construction et services publics, et industries primaires). Le rapport propose la taille du marché et les prévisions en valeur (milliards USD) pour tous les segments ci-dessus.

| National |

| International |

| Express |

| Non express |

| Entreprise à entreprise (B2B) |

| Entreprise à consommateur (B2C) |

| Consommateur à consommateur (C2C) |

| Expéditions de poids lourd |

| Expéditions de poids léger |

| Expéditions de poids moyen |

| Aérien |

| Routier |

| Autres |

| Commerce électronique |

| Santé |

| Services financiers (BFSI) |

| Industrie manufacturière |

| Industrie primaire |

| Commerce de gros et de détail (hors ligne) |

| Autres |

| Par destination | National |

| International | |

| Par vitesse de livraison | Express |

| Non express | |

| Par modèle | Entreprise à entreprise (B2B) |

| Entreprise à consommateur (B2C) | |

| Consommateur à consommateur (C2C) | |

| Par poids d'expédition | Expéditions de poids lourd |

| Expéditions de poids léger | |

| Expéditions de poids moyen | |

| Par mode de transport | Aérien |

| Routier | |

| Autres | |

| Par secteur d'activité des utilisateurs finaux | Commerce électronique |

| Santé | |

| Services financiers (BFSI) | |

| Industrie manufacturière | |

| Industrie primaire | |

| Commerce de gros et de détail (hors ligne) | |

| Autres |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché polonais de la messagerie, express et colis ?

Le marché a atteint une valeur de 4,63 milliards USD en 2026 et devrait atteindre 5,37 milliards USD d'ici 2031.

À quelle vitesse la demande de colis croît-elle en Pologne ?

Le volume de colis devrait croître à un TCAC de 2,98 % jusqu'en 2031, soutenu par le commerce électronique et les exportations transfrontalières.

Quel modèle de livraison détient la plus grande part en Pologne ?

Les expéditions entreprise à consommateur sont en tête avec une part de 51,84 % en 2025 et se développent à un TCAC de 3,96 %.

Quelle est l'importance des consignes automatiques dans la logistique polonaise ?

Les réseaux de consignes automatiques représentent désormais une part croissante des livraisons du dernier kilomètre, améliorant les taux de succès et réduisant les coûts unitaires.

Quels segments connaîtront la croissance la plus rapide au cours des cinq prochaines années ?

Les colis internationaux, les livraisons express et la logistique de santé devraient afficher des TCAC supérieurs à la moyenne du marché jusqu'en 2031.

Comment la réglementation façonne-t-elle la stratégie de flotte ?

Les incitations de l'UE « Ajustement à l'objectif 55 » et les zones à faibles émissions accélèrent le passage vers des options de transport électrique et multimodal.

Dernière mise à jour de la page le: