Taille et part de marché de l'alimentation électrique des centres de données aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

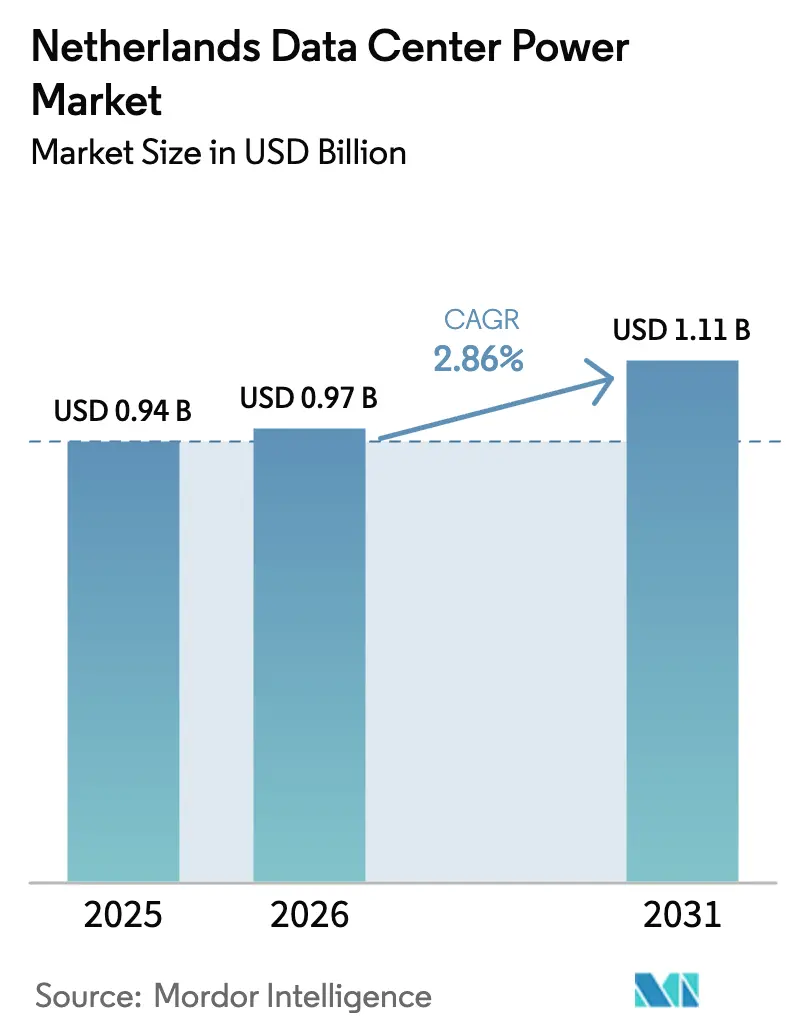

| Taille du marché de l'année de base (2025) | 0.94 Milliards de dollars |

| Taille du Marché (2026) | 0.97 Milliards de dollars |

| Taille du Marché (2031) | 1.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données aux Pays-Bas par Mordor Intelligence

La taille du marché de l'alimentation électrique des centres de données aux Pays-Bas est estimée à 0,97 milliard USD en 2026, en hausse par rapport à la valeur de 0,94 milliard USD en 2025, avec des projections pour 2031 indiquant 1,11 milliard USD, progressant à un TCAC de 2,86 % sur la période 2026-2031. Les opérateurs continuent d'augmenter la capacité pour les charges de travail liées à l'intelligence artificielle qui poussent les densités de rack vers 100 kW, mais la disponibilité de mégawatts supplémentaires dans les provinces clés reste limitée par des listes d'attente de transmission s'étendant jusqu'au milieu des années 2030. Des tarifs haute tension élevés, en hausse de 80 à 135 % depuis 2024, encouragent les architectures écoénergétiques, le déploiement d'onduleurs compatibles avec les réseaux intelligents et les contrats d'achat d'électricité renouvelable à grande échelle. Les modèles de colocation ont surperformé en 2024, capturant plus de la moitié de la demande en regroupant des infrastructures partagées, tandis que les opérateurs hyperscale ont adopté des nœuds de périphérie et des systèmes de récupération de chaleur pour sécuriser des connexions rares. La pression réglementaire remodèle les dépenses : la directive européenne sur l'efficacité énergétique oblige désormais les installations dont la charge informatique dépasse 100 kW à divulguer leurs performances énergétiques annuelles, accélérant les investissements dans la surveillance, le stockage d'énergie par batteries et les systèmes de secours à l'hydrogène.

Principaux enseignements du rapport

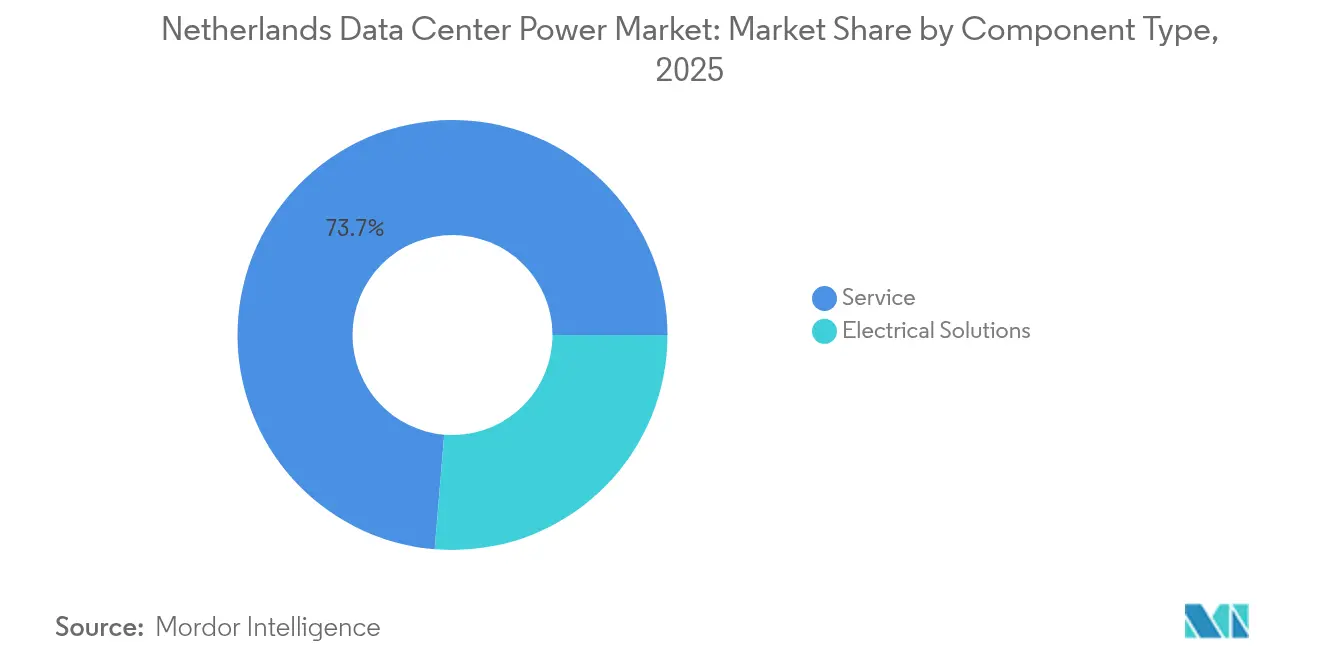

- Par composant, les systèmes d'alimentation sans interruption (ASI) ont dominé avec 26,32 % de la part de marché de l'alimentation électrique des centres de données aux Pays-Bas en 2025 ; les unités de distribution d'alimentation affichent le TCAC le plus rapide à 5,43 % jusqu'en 2031.

- Par type de centre de données, la colocation détenait 50,60 % de la part de marché de l'alimentation électrique des centres de données aux Pays-Bas en 2025, tandis que les installations hyperscale devraient se développer à un TCAC de 7,2 %.

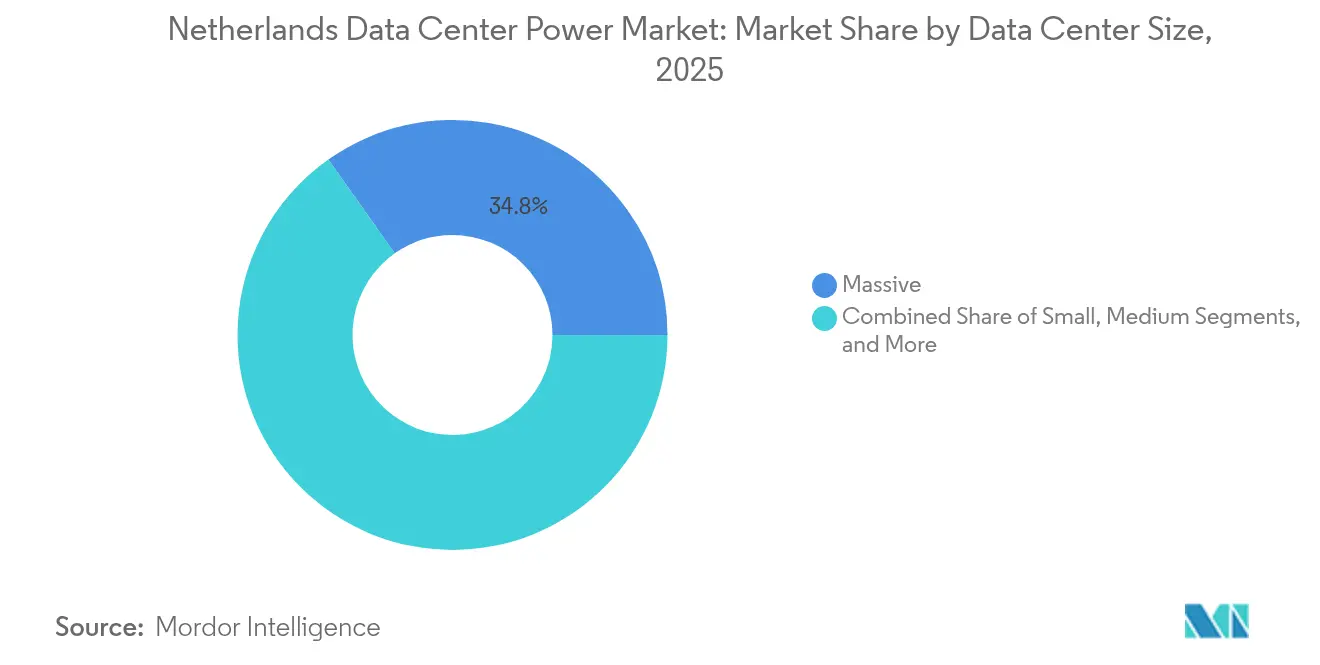

- Par taille, les installations massives représentaient 34,80 % de la taille du marché de l'alimentation électrique des centres de données aux Pays-Bas en 2025, tandis que les méga-sites affichent la croissance la plus rapide à un TCAC de 6,05 %.

- Par niveau, le Niveau III a capturé 77,80 % de la taille du marché de l'alimentation électrique des centres de données aux Pays-Bas en 2025 ; le Niveau IV devrait afficher un TCAC de 5,72 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'alimentation électrique des centres de données aux Pays-Bas

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des méga-centres de données et du cloud computing | +0.8% | Noord-Holland, Zuid-Holland, Flevoland | Moyen terme (2-4 ans) |

| Demande croissante de réduction des coûts opérationnels | +0.6% | National, agglomération d'Amsterdam | Court terme (≤ 2 ans) |

| Investissements croissants dans les centres de données alimentés par les énergies renouvelables | +0.5% | National, Eemshaven, Middenmeer, Groningen | Long terme (≥ 4 ans) |

| Transition rapide vers les ASI au lithium-ion et compatibles avec les réseaux intelligents | +0.4% | National, clusters hyperscale dans Noord-Holland | Moyen terme (2-4 ans) |

| Incitations aux systèmes de stockage d'énergie par batteries sur site pour soulager la congestion du réseau | +0.3% | Zones de congestion de Noord-Holland et Zuid-Holland | Court terme (≤ 2 ans) |

| Projets de récupération de chaleur entraînant la rénovation des systèmes d'alimentation | +0.2% | Amsterdam, Utrecht, Groningen, villes secondaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des méga-centres de données et du cloud computing

Les méga-installations permettent aux opérateurs hyperscale de mutualiser des mégawatts rares et de justifier des frais de connexion premium, une stratégie illustrée par le campus Westpoort de Google conçu pour les racks d'intelligence artificielle à haute densité et l'approvisionnement direct en énergie renouvelable. Le hub Azure de Microsoft à Middenmeer suit le même modèle, s'appuyant sur des projets éoliens et solaires locaux pour un approvisionnement à faible teneur en carbone. La concentration dans Noord-Holland entraîne un débordement vers Flevoland, où les promoteurs recherchent de nouveaux postes de transformation en cours de construction. Les fournisseurs d'équipements regroupent désormais des appareillages de commutation compatibles avec le refroidissement liquide et des modules ASI au lithium-ion pour desservir des racks consommant dix fois la puissance des serveurs traditionnels. Ces dynamiques signalent une consolidation continue autour de campus de classe gigawatt capables d'offrir à la fois puissance de calcul et efficacité énergétique à grande échelle, soutenant l'élan pour le marché de l'alimentation électrique des centres de données aux Pays-Bas malgré la rareté du réseau.

Demande croissante de réduction des coûts opérationnels

Les frais de transmission ont bondi jusqu'à 135 % pour les connexions à très haute tension en 2024, incitant les opérateurs à réduire les frais généraux d'énergie grâce aux ASI compatibles avec la réponse à la demande, aux unités de distribution d'alimentation intelligentes et aux suites de surveillance avancées. La subvention néerlandaise de 100 millions d'EUR pour le solaire couplé au stockage favorise la production sur site qui alimente à la fois les charges de travail et les services auxiliaires du réseau. Les entreprises de colocation bénéficient d'économies d'échelle, leur permettant de proposer des tarifs d'alimentation plus stables et d'attirer des entreprises cherchant des factures prévisibles. Les entreprises, à leur tour, déplacent les charges de travail vers des halls multilocataires, élargissant le marché adressable de l'alimentation électrique des centres de données aux Pays-Bas. Des fournisseurs tels que Schneider Electric intègrent des algorithmes d'équilibrage de charge pilotés par l'intelligence artificielle dans le micrologiciel des ASI, qui monétisent la flexibilité sur les marchés de régulation de fréquence tout en préservant la disponibilité.[1]Schneider Electric, "AI-Optimized Power Delivery with NVIDIA," se.com

Investissements croissants dans les centres de données alimentés par les énergies renouvelables

Le gouvernement vise 85 % d'électricité renouvelable d'ici 2030, obligeant les opérateurs à signer des contrats d'achat à long terme et à intégrer du stockage pour faire face à l'intermittence. Google a sécurisé plus de 700 MW d'énergie éolienne offshore pour ses sites néerlandais, visant 90 % d'électricité propre en 2025.[2]Google, "Advancing Offshore Wind Agreements in the Netherlands", blog.google Le campus de QTS à Groningen alimente un réseau de chauffage urbain qui chauffe 5 000 foyers, prouvant la faisabilité d'une économie circulaire bas carbone. Les opérateurs adoptent des solutions hybrides ASI-systèmes de stockage d'énergie par batteries permettant une réponse rapide aux fluctuations éoliennes sans dépendre uniquement du réseau congestionné, une tendance qui élargit les opportunités du marché de l'alimentation électrique des centres de données aux Pays-Bas pour les intégrateurs de batteries. Le dispositif SDE++ de l'État avec 8 milliards d'EUR jusqu'en 2026 finance davantage de production verte, bien que la synchronisation du déploiement des énergies renouvelables avec les mises à niveau des postes de transformation reste un défi.[3]Rijksoverheid, "Green Growth Package and Grid Expansion", rijksoverheid.nl

Transition rapide vers les ASI au lithium-ion et compatibles avec les réseaux intelligents

L'empreinte au sol des systèmes au lithium-ion est réduite de 70 % et leur durée de vie en cycles est doublée par rapport aux systèmes plomb-acide, libérant de l'espace blanc dans les campus métropolitains à loyer élevé. Les modules nickel-zinc d'ABB pour la plateforme MegaFlex réduisent le carbone incorporé et facilitent la conformité au recyclage. Les interfaces de réseau intelligent permettent aux flottes d'ASI d'injecter de la puissance réactive ou de réduire le prélèvement en quelques millisecondes, générant des revenus de réserve de capacité. Les opérateurs hyperscale adoptent ces systèmes dès la conception, accélérant la pénétration sur le marché de l'alimentation électrique des centres de données aux Pays-Bas. La directive 2023/1791 exige la divulgation annuelle de l'efficacité des ASI, incitant même les petites installations à se tourner vers le lithium-ion. Les fournisseurs proposent des tableaux de bord cloud qui certifient les indicateurs de performance pour les régulateurs, offrant aux acheteurs une voie clé en main vers la conformité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé d'installation et de maintenance des systèmes d'alimentation | -0.4% | National, avec impact aigu à Amsterdam et Utrecht | Court terme (≤ 2 ans) |

| Contraintes de capacité du réseau dans Noord-Holland et au-delà | -0.6% | Noord-Holland en priorité, s'étendant à Zuid-Holland et Flevoland | Long terme (≥ 4 ans) |

| Normes EN 50600 plus strictes et indicateurs clés de performance en matière d'efficacité énergétique LEAP | -0.3% | National, avec des coûts de conformité plus élevés dans les installations héritées | Moyen terme (2-4 ans) |

| Pénurie mondiale de cuivre pour transformateurs gonflant les dépenses d'investissement | -0.5% | Impact mondial, aigu aux Pays-Bas en raison des exigences de mise à niveau du réseau | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'installation et de maintenance des systèmes d'alimentation

Les pénuries de transformateurs gonflent les budgets d'investissement jusqu'à 25 %, tandis que les déficits en cuivre se profilent à mesure que les racks d'intelligence artificielle multiplient la masse de câblage. Les compléments de refroidissement liquide requis pour les accélérateurs denses augmentent les coûts de construction de 30 à 40 %. La rareté de la main-d'œuvre qualifiée sur le marché de l'ingénierie néerlandais augmente les contrats de service, les primes de maintenance de Niveau IV dépassant 250 EUR par kW annuellement. Les fournisseurs répondent avec des modules d'alimentation préfabriqués qui réduisent le temps d'installation de 40 %, mais les topologies hybrides complexes ASI-systèmes de stockage d'énergie par batteries-piles à combustible augmentent encore les dépenses opérationnelles à long terme, limitant l'adoption parmi les petits opérateurs sur le marché de l'alimentation électrique des centres de données aux Pays-Bas.

Contraintes de capacité du réseau dans Noord-Holland et au-delà

TenneT a confirmé une marge nulle pour les nouvelles grandes connexions sur de vastes étendues de Noord-Holland jusqu'en 2036, forçant une file d'attente qui dépasse déjà 5 GW selon tennet.eu. Stedin rapporte une saturation similaire dans Zuid-Holland malgré 1 milliard d'EUR de mises à niveau en 2024. Les générateurs diesel renforcent temporairement la résilience mais entrent en conflit avec les plafonds d'émissions municipaux, augmentant le risque de conformité. La feuille de route de l'État pour la mise à niveau du réseau de 195 milliards d'EUR ne soulagera pas complètement la pression avant le milieu des années 2030, laissant un frein prolongé sur les perspectives du marché de l'alimentation électrique des centres de données aux Pays-Bas. Les promoteurs pivotent vers des nœuds de périphérie ou s'associent à des systèmes de chauffage urbain pour obtenir une capacité limitée, mais la rareté globale des connexions reste le frein le plus fort à l'expansion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : Les systèmes ASI ancrent la fiabilité dans un réseau sous contrainte

Les modules ASI ont capturé 26,32 % de la part de marché de l'alimentation électrique des centres de données aux Pays-Bas en 2025, une avance ancrée dans leur rôle essentiel lors des fréquents événements d'équilibrage du réseau qui déclenchent des creux de tension. Les batteries au lithium-ion réduisent l'empreinte au sol, libérant de l'espace blanc pour des racks générateurs de revenus tout en offrant une efficacité de décharge de 97 %. Les variantes nickel-zinc lancées par ABB répondent aux prochaines règles de recyclabilité et réduisent le risque d'emballement thermique, maintenant la confiance des opérateurs. Le micrologiciel compatible avec les réseaux intelligents prend désormais en charge la participation en temps réel aux marchés de réserve primaire, générant des revenus supplémentaires qui compensent en partie les hausses tarifaires, approfondissant ainsi les marges ultraminces qui caractérisent le marché de l'alimentation électrique des centres de données aux Pays-Bas.

Les unités de distribution d'alimentation surpassent toutes les autres sous-catégories avec un TCAC de 5,43 % alors que les opérateurs recherchent une visibilité au niveau du circuit pour se conformer au mandat de reporting européen. Les appareillages de commutation et les commutateurs de transfert bénéficient d'une adoption accrue de la moyenne tension, tandis que les générateurs migrent vers des configurations bi-carburant et à hydrogène pur après le test de disponibilité de 99,999 % de Caterpillar avec Microsoft. Les systèmes de stockage d'énergie, autrefois de niche, figurent désormais sur les listes de vérification des appels d'offres pour chaque nouvelle construction dépassant 15 MW, un signal que la taille du marché de l'alimentation électrique des centres de données aux Pays-Bas pour les systèmes de stockage d'énergie par batteries pourrait tripler en cinq ans.

Par type de centre de données : La colocation domine toujours mais l'hyperscale accélère

La colocation détenait 50,60 % du marché de l'alimentation électrique des centres de données aux Pays-Bas en 2025 grâce à des boucles de refroidissement partagées et des connexions réseau mutualisées qui réduisent l'exposition aux tarifs, un avantage mis en évidence par la plateforme de 13 sites d'Amsterdam de Digital Realty hébergeant plus de 330 opérateurs. Le ralentissement de la location de bureaux pousse les entreprises vers le cloud et l'hébergement géré, augmentant encore la demande de MWh en colocation. Les opérateurs de périphérie ajoutent des micro-réseaux ASI inférieurs à 250 kW pour servir l'Internet des objets et le contenu à faible latence, augmentant marginalement la taille du marché adressable de l'alimentation électrique des centres de données aux Pays-Bas dans les zones suburbaines.

La demande hyperscale croît à un TCAC de 7,2 % jusqu'en 2031, portée par Google et Microsoft qui ajoutent des clusters d'intelligence artificielle dépassant 100 MW par campus. Sécuriser ces mégawatts nécessite des négociations pluriannuelles avec les opérateurs de réseau et souvent des lignes d'alimentation renouvelables directes, entraînant de nouvelles catégories d'appareillages de commutation personnalisés et de filtres harmoniques. L'autoconstruction d'entreprise se réduit à mesure que le risque tarifaire et les obligations de reporting élèvent les barrières, dirigeant les charges de travail vers les halls multilocataires. Par conséquent, le secteur de l'alimentation électrique des centres de données aux Pays-Bas assiste à une réallocation du capital vers des installations capables de gagner et d'optimiser des mégawatts rares.

Par taille de centre de données : Les méga-sites remportent les connexions premium

Les installations massives contrôlaient 34,80 % de la taille du marché de l'alimentation électrique des centres de données aux Pays-Bas en 2025, tirant parti d'économies qui permettent aux analystes en énergie à temps plein de négocier l'électricité au comptant et d'arbitrer les marchés de déséquilibre. L'indicateur d'efficacité énergétique moyen (PUE) de ces sites est tombé en dessous de 1,25, battant les moyennes nationales et validant leur stratégie d'échelle. Les méga-campus de plus de 100 MW affichent la croissance la plus rapide à un TCAC de 6,05 % jusqu'en 2031, portés par les charges de travail d'intelligence artificielle qui peuvent remplir la capacité dès le premier jour. De tels projets comprennent souvent des sous-stations internes à 150 kV et des îlots de systèmes de stockage d'énergie par batteries à autonomie de plusieurs heures, signalant une inclinaison structurelle du marché de l'alimentation électrique des centres de données aux Pays-Bas vers des constructions à forte intensité de capital.

Les petites et moyennes installations font face à une pression croissante des files d'attente réseau ; beaucoup sont vendues à des géants de la colocation ou rejoignent des fédérations de périphérie régionales où des nœuds de 1 à 5 MW soutiennent les applications sensibles à la latence. Les grandes installations dans la tranche 20-50 MW restent attrayantes pour les gouvernements provinciaux cherchant à attirer des emplois numériques mais manquant de lignes de transmission de classe gigawatt. Le pipeline de dépenses d'investissement EMEA de 1,4 milliard d'EUR de Vantage Data Centers comprend plusieurs blocs de 40 MW prévus pour les marchés secondaires néerlandais, soulignant la confiance que les mises à niveau du réseau finiront par ouvrir plus d'espace pour les acteurs de taille intermédiaire.

Par niveau : Le Niveau III reste la valeur sûre

Les conceptions de Niveau III détenaient 77,80 % du marché de l'alimentation électrique des centres de données aux Pays-Bas en 2025, équilibrant la redondance N+1 avec la prudence en capital dans un environnement aux tarifs élevés. Ces halls intègrent généralement des clusters ASI distribués et des appareillages de commutation à moyenne tension qui simplifient les expansions par phases. Les clients de colocation acceptent de brèves fenêtres de maintenance, faisant du Niveau III un choix par défaut pour les charges de travail d'entreprise et gouvernementales.

Les déploiements de Niveau IV, bien que moins nombreux, enregistrent un TCAC de 5,72 % jusqu'en 2031 alors que les opérateurs hyperscale renforcent les nœuds d'inférence d'intelligence artificielle exigeant un temps d'arrêt quasi nul. Ils comportent des chemins électriques maintenables simultanément ainsi que des batteries dimensionnées pour une autonomie de plusieurs heures avant l'activation des piles à combustible à l'hydrogène. Les installations de périphérie et les micro-installations se qualifient souvent en Niveau II ou même Niveau I, échangeant la redondance contre l'agilité de déploiement. La divergence des choix de niveau renforce la spécialisation, les opérateurs développant leurs campus autour du niveau de disponibilité dans lequel ils excellent, segmentant ainsi le marché de l'alimentation électrique des centres de données aux Pays-Bas selon la tolérance au risque.

Analyse géographique

Amsterdam et le Noord-Holland au sens large abritent le cluster le plus dense de centres de données, mais ce même district fait face aux moratoires réseau les plus sévères du pays. La pause décennale de TenneT sur les nouvelles connexions à grande échelle oblige les projets à sécuriser des blocs de mégawatts plusieurs années à l'avance, stimulant des solutions créatives telles que les échanges d'électricité entre pairs avec des zones industrielles adjacentes. Les grands opérateurs forgent des liens éoliens directs en mer du Nord et commissionnent des systèmes de stockage d'énergie par batteries à autonomie de plusieurs heures pour contourner les plafonds de capacité, des actions qui maintiennent le marché de l'alimentation électrique des centres de données aux Pays-Bas actif dans la région capitale malgré les restrictions.

Zuid-Holland émerge comme le principal site de débordement, soutenu par le renforcement du réseau de 1 milliard d'EUR de Stedin achevé en 2024 et par la proximité des réseaux académiques de Leyde-Rotterdam. Les nouveaux campus se regroupent près des nœuds à 150 kV existants où les extensions de sous-stations se terminent d'ici 2026. Les promoteurs adoptent des partenariats de récupération de chaleur avec les cultivateurs sous serre du Westland, s'alignant sur les objectifs de décarbonisation agricole et facilitant les autorisations environnementales. Ces caractéristiques aident Zuid-Holland à sécuriser des additions de taille intermédiaire sur le marché de l'alimentation électrique des centres de données aux Pays-Bas, même si la demande reste ancrée à Amsterdam.

Groningen, Flevoland et la Gueldre absorbent les constructions de périphérie et alimentées par les énergies renouvelables qui peuvent accepter une latence plus élevée. Le port d'Eemshaven à Groningen combine de solides interconnexions éoliennes offshore avec des températures ambiantes fraîches, en faisant un aimant pour des projets pilotes comme le campus de NorthC adossé aux piles à combustible qui exporte la chaleur récupérée vers des immeubles résidentiels selon northc.nl. Flevoland tire parti de la flexibilité de zonage des terres récupérées pour accélérer la construction d'installations de moins de 20 MW, tandis que la Gueldre commercialise l'électricité d'origine hydraulique provenant des interconnexions avec l'Allemagne. L'investissement agrégé dans les provinces secondaires élargit la dispersion géographique au sein du marché de l'alimentation électrique des centres de données aux Pays-Bas, bien que la gravité des échanges réseau ancre toujours les charges de travail sensibles à la latence dans la Randstad.

Paysage concurrentiel

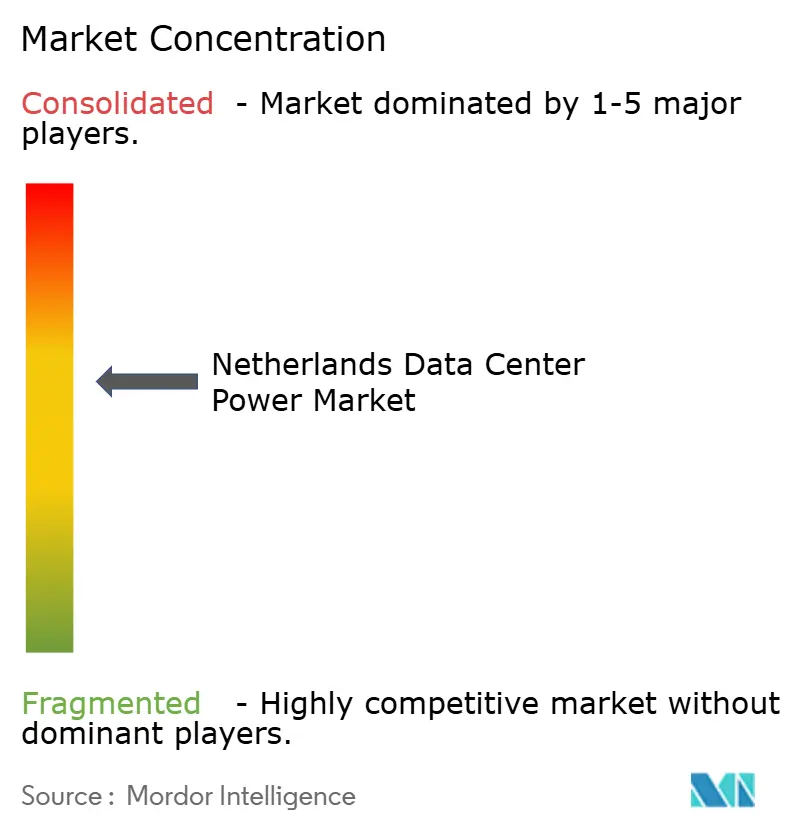

Les intégrateurs de systèmes mondiaux tels que Schneider Electric, ABB, Eaton et Vertiv maintiennent des positions de leader grâce à des portefeuilles verticalement intégrés couvrant les ASI, les appareillages de commutation et les systèmes de stockage d'énergie par batteries. Schneider Electric a élargi son empreinte manufacturière néerlandaise de 140 millions d'EUR et s'est associé à NVIDIA pour une orchestration d'alimentation optimisée par l'intelligence artificielle qui réduirait les pertes des ASI de 15 %, lui conférant un avantage technologique. ABB met en avant ses références en matière de durabilité avec la chimie nickel-zinc et des blocs d'alimentation modulaires de 1,5 MW, tandis qu'Eaton intègre un logiciel de jumeau numérique pour le reporting réglementaire, différenciant ses offres à mesure que les coûts de conformité augmentent pour le marché de l'alimentation électrique des centres de données aux Pays-Bas.

Les nouveaux entrants se concentrent sur les piles à combustible à l'hydrogène, les systèmes de stockage d'énergie par batteries interactifs avec le réseau et la surveillance avancée. La collaboration de NorthC avec Nedstack sur des groupes électrogènes à hydrogène vert de 500 kW illustre la diversification des voies au-delà du diesel. Les intégrateurs de batteries comme Giga Storage et Lion Storage sécurisent des accords d'achat qui lient les revenus des systèmes de stockage d'énergie par batteries à grande échelle à la régulation de fréquence pilotée par les centres de données, liant ainsi leur sort au marché de l'alimentation électrique des centres de données aux Pays-Bas. La collaboration plutôt que la pure concurrence définit de nombreuses relations : Vertiv co-conçoit des modules préfabriqués avec des opérateurs hyperscale, tandis que Schneider Electric commercialise sous marque blanche des analyses d'intelligence artificielle de start-ups.

Le durcissement réglementaire favorise les fournisseurs prêts à auditer les émissions sur le cycle de vie et à déposer des données de performance détaillées en vertu de la directive européenne 2023/1791. Les entreprises ne disposant pas d'équipes de service locales risquent l'exclusion des appels d'offres hyperscale qui exigent un support 24h/24 et 7j/7 et une logistique rapide des pièces. Par conséquent, le secteur de l'alimentation électrique des centres de données aux Pays-Bas assiste à une consolidation vers des acteurs qui combinent la recherche et développement mondiale avec du personnel de terrain basé aux Pays-Bas, favorisant une structure de concentration modérée à élevée.

Leaders du secteur de l'alimentation électrique des centres de données aux Pays-Bas

ABB Ltd.

Eaton Corporation

Schneider Electric SE

Vertiv Group Corp.

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Giga Storage a commencé la construction d'un système de stockage d'énergie par batteries de 1,2 GWh aux Pays-Bas, l'un des plus grands projets de ce type en Europe, signalant la maturité du stockage à l'échelle du réseau pour la résilience des centres de données.

- Avril 2025 : Vattenfall a signé un accord avec Return pour exploiter un parc de batteries de 50 MW/100 MWh à Waddinxveen, se connectant au réseau haute tension de TenneT d'ici 2026.

- Avril 2025 : Le gouvernement néerlandais a annoncé le package de croissance verte avec 8 milliards d'EUR de subventions SDE++ et une expansion accélérée du réseau pour les centres de données.

- Février 2025 : Lion Storage a finalisé le financement d'un système de batteries de 1,4 GWh pour renforcer la stabilité du réseau pour les charges numériques.

- Février 2025 : Vantage Data Centers a confirmé un investissement de 1,4 milliard d'EUR pour les mises à niveau d'infrastructure d'alimentation aux Pays-Bas dans le cadre de sa plateforme EMEA.

- Décembre 2024 : CIP et Google ont signé un accord d'énergie éolienne de 250 MW pour alimenter les centres de données néerlandais de Google avec de l'électricité propre supplémentaire.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude couvre tous les équipements électriques et les services connexes, y compris les systèmes UPS, les générateurs, les unités de distribution d'énergie, l'appareillage de commutation, les commutateurs de transfert, les voies de bus et les panneaux d'alimentation à distance, achetés pour assurer l'alimentation continue des centres de données de colocation, d'informatique en nuage, d'entreprise et de périphérie aux Pays-Bas.

Les panneaux solaires autonomes installés sur les toits, les batteries de réseau appartenant aux services publics et les groupes électrogènes de secours desservant des bâtiments qui ne sont pas des centres de données sont exclus du champ d'application.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes ASI

- Générateurs

- Générateurs diesel

- Générateurs à gaz

- Générateurs à pile à combustible à hydrogène

- Unités de distribution d'alimentation

- Appareillages de commutation

- Commutateurs de transfert

- Panneaux d'alimentation distants

- Systèmes de stockage d'énergie

- Services

- Installation et mise en service

- Maintenance et assistance

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/services cloud

- Fournisseurs de colocation

- Centre de données d'entreprise et de périphérie

- Par taille de centre de données

- Petits centres de données

- Centres de données de taille moyenne

- Grands centres de données

- Centres de données massifs

- Méga-centres de données

- Par niveau

- Niveau I et II

- Niveau III

- Niveau IV

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont interrogé des ingénieurs concepteurs d'installations, des planificateurs de services publics de la région d'Amsterdam et des responsables des achats dans les entreprises de colocation afin de valider les objectifs PUE, les choix de redondance et la tarification des services. Ces discussions ont permis de combler les lacunes en matière de données et d'actualiser le pipeline de construction 2024-25 avant la modélisation.

Recherche documentaire

Nous avons commencé par les fichiers douaniers publics, le registre des connexions au réseau de l'autorité néerlandaise de régulation de l'énergie et les tableaux énergétiques d'Eurostat sur les TIC afin de dimensionner les flux de mégawatts entrants. Nous avons approfondi nos connaissances grâce aux livres blancs de la Dutch Data Center Association, aux documents 10-K des fournisseurs et à la couverture médiatique des nouvelles installations. Des ressources payantes, telles que D&B Hoovers pour la répartition des revenus par segment et Volza pour les importations au niveau de l'expédition, ont permis d'affiner les volumes. Les résumés de brevets de Questel ont permis de suivre l'évolution vers les modules UPS au lithium-ion. Les sources citées sont indicatives ; de nombreuses autres ont permis de vérifier les données.

Dimensionnement du marché et prévisions

La valeur de référence repose sur une reconstruction descendante : charge informatique installée (MW) x heures annuelles prévues x PUE médian, tarifé avec des ASP mixtes. Les données des fournisseurs font office de test de plausibilité ascendant. Les principaux facteurs, notamment les délais de raccordement au réseau, le PUE légal, les taux d'inoccupation des locaux, les cycles moyens de remplacement des onduleurs et les écarts de prix entre le GNL et le diesel, alimentent une régression multivariée qui projette les dépenses tout au long de la période de prévision. Lorsque le nombre d'installations était partiel, nous avons interpolé en utilisant l'élasticité du taux d'inoccupation et nous avons vérifié les valeurs d'importation.

Cycle de validation et de mise à jour des données

Les résultats sont comparés aux tendances des importations des générateurs et aux annonces d'investissements à grande échelle ; les écarts inexpliqués entraînent un remaniement. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lorsque la politique ou les fluctuations de change modifient sensiblement la demande.

Pourquoi notre référence en matière d'alimentation électrique des centres de données aux Pays-Bas inspire-t-elle confiance ?

Les chiffres publiés diffèrent parce que les instituts de recherche varient les paniers d'équipement, les progressions ASP et les cadences de mise à jour.

Le champ d'application de Mordor s'aligne sur le matériel commandé aux Pays-Bas cette année, et notre mise à jour annuelle permet de saisir rapidement les changements de politique.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,94 B (2025) | Mordor Intelligence | |

| USD 0,57 B (2024) | Conseil mondial A | Liste de composants plus restreinte, extrapolation régionale de l'ASP |

| USD 22 B (2024) | Éditeur de l'industrie B | Regroupement de l'ensemble des dépenses liées à l'installation, et pas seulement de l'équipement électrique |

En bref, en liant les dépenses à des flux de mégawatts vérifiables, à des revenus de fournisseurs audités et à des hypothèses testées dans le cadre de scénarios, Mordor Intelligence offre une base de référence transparente et reproductible à laquelle les décideurs peuvent se fier.

Principales questions auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'alimentation électrique des centres de données aux Pays-Bas ?

La taille du marché de l'alimentation électrique des centres de données aux Pays-Bas est de 0,97 milliard USD en 2026 et devrait atteindre 1,11 milliard USD d'ici 2031.

Quel segment détient la plus grande part du marché de l'alimentation électrique des centres de données aux Pays-Bas ?

Les systèmes ASI détiennent la plus grande part de composant à 26,32 % en 2025, soulignant l'importance accordée à la fiabilité de l'alimentation dans un réseau sous contrainte.

Pourquoi les méga-centres de données se développent-ils aux Pays-Bas malgré les limites du réseau ?

Les méga-campus consolident les mégawatts rares, atteignent une efficacité supérieure et justifient des liens renouvelables directs, entraînant un TCAC de 6,05 % pour le segment jusqu'en 2031.

Comment la réglementation influence-t-elle les décisions d'investissement dans les systèmes d'alimentation ?

La directive européenne sur l'efficacité énergétique exige un reporting annuel des indicateurs de performance, favorisant l'adoption généralisée des ASI compatibles avec les réseaux intelligents, la surveillance granulaire et l'intégration de la récupération de chaleur.

Quelles technologies émergent pour surmonter la congestion du réseau ?

Le stockage d'énergie par batteries sur site, les piles à combustible à l'hydrogène et les flottes d'ASI intelligents capables de fournir des services réseau sont des technologies clés aidant les opérateurs à sécuriser la capacité et à monétiser la flexibilité.

Quelles provinces au-delà d'Amsterdam attirent de nouvelles installations ?

Zuid-Holland, Groningen et Flevoland gagnent en attractivité en offrant de nouveaux postes de transformation, des connexions renouvelables et des écosystèmes de récupération de chaleur favorables, diversifiant l'exposition géographique des opérateurs.

Dernière mise à jour de la page le: