Taille et part du marché de l'alimentation électrique des centres de données en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.18 Milliards de dollars |

| Taille du Marché (2026) | 1.24 Milliards de dollars |

| Taille du Marché (2031) | 1.6 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données en Allemagne par Mordor Intelligence

La taille du marché de l'alimentation électrique des centres de données en Allemagne devrait passer de 1,18 milliard USD en 2025 à 1,24 milliard USD en 2026 et devrait atteindre 1,6 milliard USD d'ici 2031, à un TCAC de 5,23 % sur la période 2026-2031. L'expansion est portée par le pôle dominant mais à capacité limitée de Francfort, le déploiement de campus hyperscale optimisés pour l'IA, et la loi sur l'efficacité énergétique qui oblige les opérateurs à s'approvisionner intégralement en électricité renouvelable d'ici 2027. Les opérateurs investissent dans des systèmes de secours à pile à combustible à hydrogène, des onduleurs interactifs avec le réseau et des systèmes de stockage d'énergie à grande échelle pour faire face à la hausse des coûts de l'énergie, aux goulets d'étranglement du réseau et aux objectifs de décarbonation. Les densités de baies dépassant 30 kW pour les clusters d'entraînement IA imposent une refonte des architectures de distribution, tandis que le refroidissement liquide associé à des unités de distribution d'alimentation à haute efficacité réduit le PUE des installations pour atteindre l'objectif ≤1,3 fixé par la loi pour 2030. Les marchés secondaires tels que Berlin et Munich attirent désormais de nouvelles constructions car les terrains sont disponibles, l'énergie renouvelable est plus facile à obtenir et les frais d'accès au réseau sont moins élevés.

Principaux enseignements du rapport

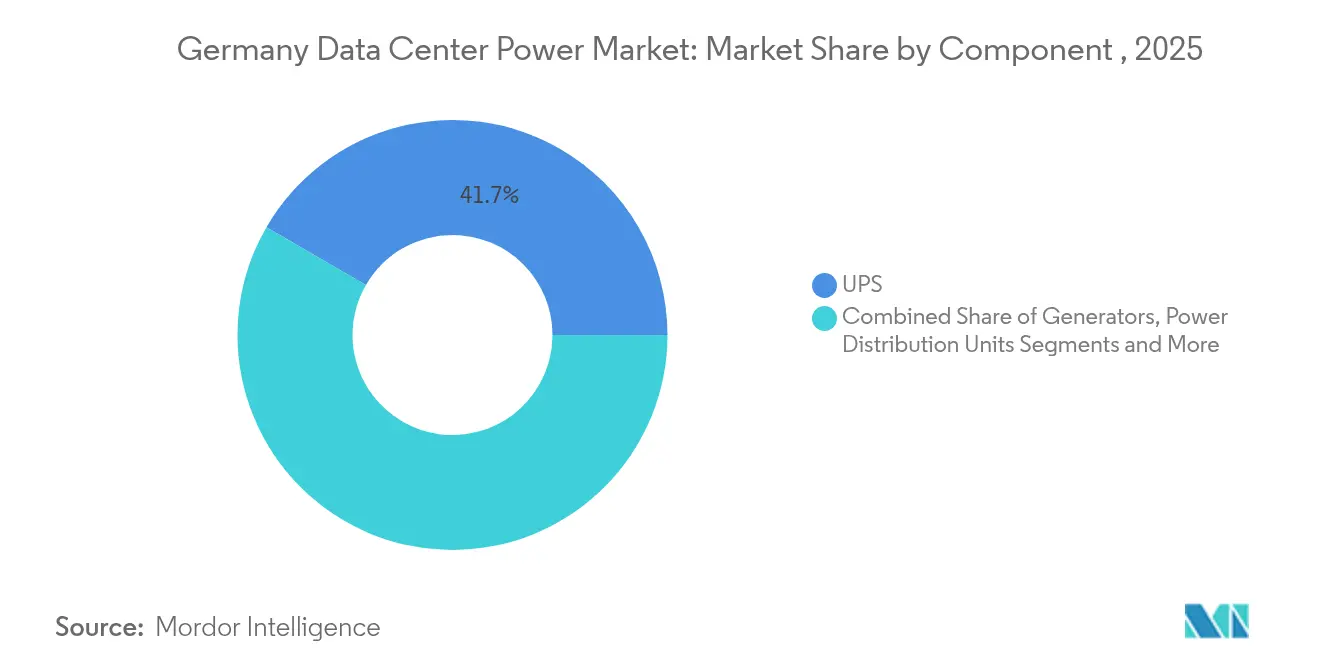

- Par composant, les systèmes d'alimentation sans interruption (ASI) ont représenté 41,65 % de la part du marché de l'alimentation électrique des centres de données en Allemagne en 2025 ; les unités de distribution d'alimentation affichent la progression la plus rapide avec un TCAC de 7,04 % jusqu'en 2031.

- Par type de centre de données, les fournisseurs de colocation détenaient 53,85 % de la part du marché de l'alimentation électrique des centres de données en Allemagne en 2025, tandis que les déploiements hyperscale/cloud progressent à un TCAC de 8,12 % jusqu'en 2031.

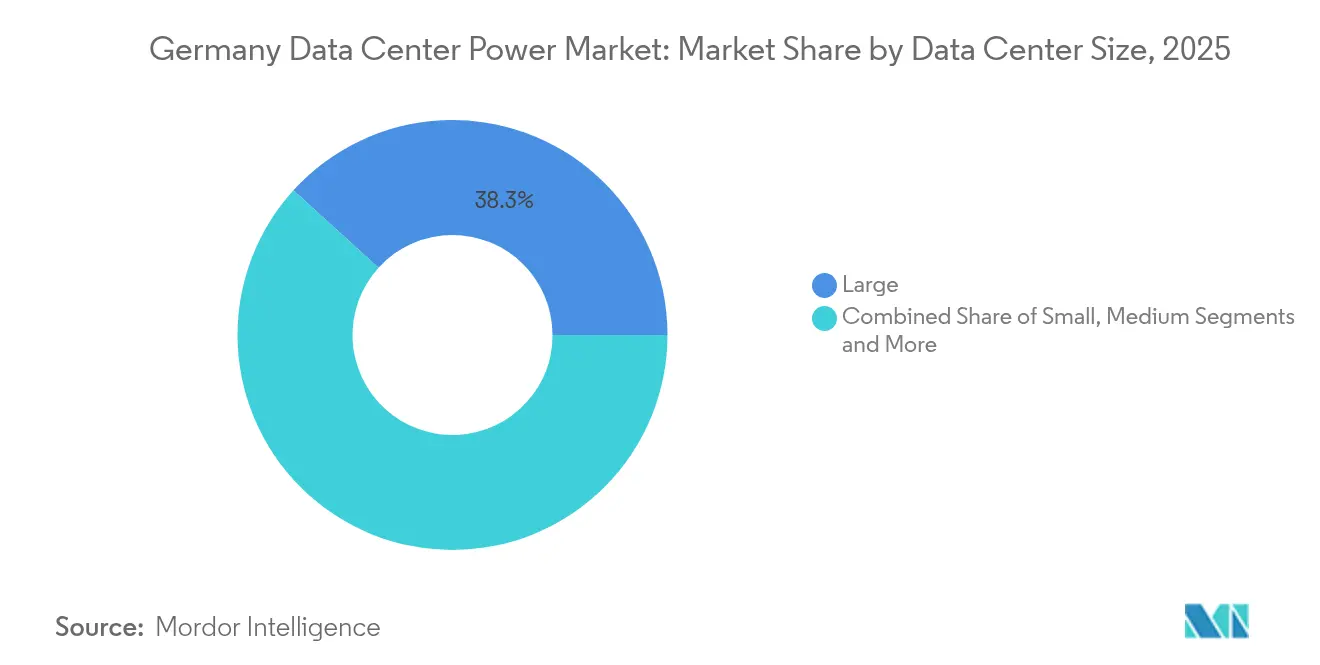

- Par taille de centre de données, les grandes installations représentaient 38,25 % de la taille du marché de l'alimentation électrique des centres de données en Allemagne en 2025 ; les méga-centres connaissent la croissance la plus rapide avec un TCAC de 7,05 % jusqu'en 2031.

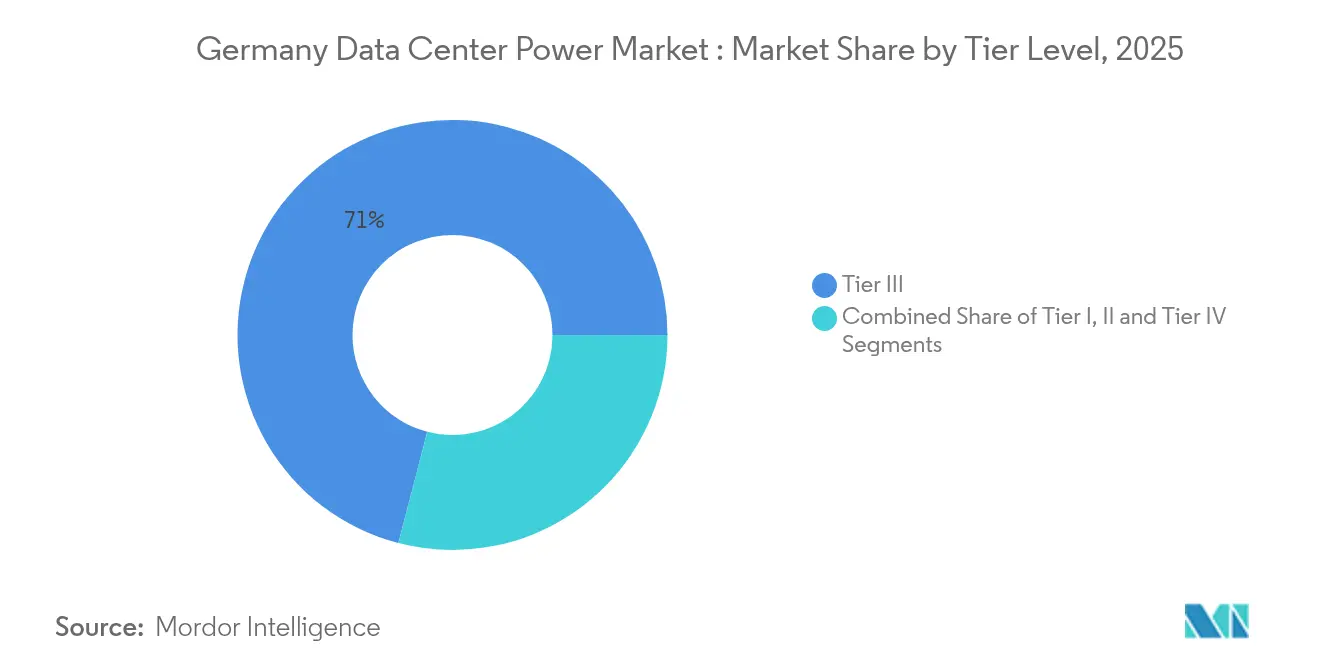

- Par niveau, les installations de Niveau III contrôlaient 70,95 % de la taille du marché de l'alimentation électrique des centres de données en Allemagne en 2025 ; le Niveau IV croît à un TCAC de 7,32 % à mesure que les charges de travail critiques gagnent en importance.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'alimentation électrique des centres de données en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact | Moteur |

|---|---|---|---|---|

| Hausse des investissements hyperscale | +1.8% | National, avec concentration à Francfort, Berlin, Munich | Moyen terme (2-4 ans) | Hausse des investissements hyperscale |

| Adoption croissante de solutions de secours alimentées par des énergies renouvelables | +1.2% | National | Long terme (≥ 4 ans) | Adoption croissante de solutions de secours alimentées par des énergies renouvelables |

| Développement des installations de périphérie pour la 5G et l'Industrie 4.0 | +0.9% | National, avec des gains précoces dans les régions industrielles | Moyen terme (2-4 ans) | Développement des installations de périphérie pour la 5G et l'Industrie 4.0 |

| Sortie du nucléaire et abandon du charbon accroissant la demande de redondance sur site | +0.7% | National | Court terme (≤ 2 ans) | Sortie du nucléaire et abandon du charbon accroissant la demande de redondance sur site |

| Incitations au stockage par batterie en vertu de l'article 8 de la loi sur les énergies renouvelables (EEG) | +0.4% | National | Moyen terme (2-4 ans) | Incitations au stockage par batterie en vertu de l'article 8 de la loi sur les énergies renouvelables (EEG) |

| Croissance de la densité des baies IA/ML | +0.3% | National, concentré à Francfort | Moyen terme (2-4 ans) | Croissance de la densité des baies IA/ML |

| Source: Mordor Intelligence | ||||

Hausse des investissements hyperscale : les charges de travail IA redéfinissent les besoins en alimentation électrique

Les dépenses d'investissement record dans l'infrastructure IA redéfinissent le marché de l'alimentation électrique des centres de données en Allemagne. Les propriétaires hyperscale mettent en service des campus qui consomment trois à quatre fois plus d'énergie par baie que les serveurs traditionnels, stimulant la demande de baies de 30 kW et plus. Francfort accueille plusieurs projets dépassant 100 MW, dont l'expansion de 117 MW de Colt DCS, et des projets similaires apparaissent désormais à Berlin et Munich. Les opérateurs spécifient des onduleurs interactifs avec le réseau qui fournissent une réponse rapide en fréquence, contribuant à stabiliser un réseau à forte proportion d'énergies renouvelables tout en générant des revenus de services auxiliaires. Ces installations adoptent le refroidissement liquide pour gérer efficacement la chaleur, en respectant les objectifs de PUE et en libérant de la capacité résiduelle pour des nœuds de calcul supplémentaires.

Adoption croissante de solutions de secours alimentées par des énergies renouvelables : l'hydrogène s'impose comme alternative au diesel

La réglementation restreint désormais la durée de fonctionnement au diesel et favorise les alternatives à faible émission de carbone, incitant les opérateurs à tester des générateurs à pile à combustible à hydrogène tels que les unités H2 Kibou de 10 kW de Panasonic. Le rendement électrique atteint 57 %, et la récupération combinée de chaleur ajoute 47 %, garantissant la conformité aux règles d'émissions tout en prolongeant l'autonomie lors des perturbations du réseau. Des consortiums industriels, coordonnés par le Pôle d'innovation zéro émission nette, standardisent les modules à pile à combustible pour des déploiements multi-mégawatts pouvant être mis à l'échelle au niveau du gigawatt. Les premiers adoptants anticipent une parité des coûts avec le diesel d'ici 2028, à mesure que la production d'hydrogène vert en Allemagne monte en puissance, soutenue par des subventions fédérales et la baisse des coûts des électrolyseurs.

Développement des installations de périphérie pour la 5G et l'Industrie 4.0 : l'informatique distribuée stimule l'innovation en matière d'alimentation électrique

Les régions industrielles déploient des micro-centres de données qui traitent les données de capteurs localement pour des cas d'usage sensibles à la latence dans le cadre du programme TACNET 4.0. Les nœuds de périphérie nécessitent des châssis d'onduleurs compacts et modulaires ainsi que des batteries lithium-ion tolérantes aux cycles rapides. Certaines installations atteignent des valeurs de PUE aussi basses que 1,03, reflétant un suivi efficace de la charge et des refroidisseurs air-liquide simplifiés. L'architecture distribuée augmente la demande globale en énergie tout en lissant la contrainte sur le réseau en déplaçant la charge des sous-stations métropolitaines saturées.

Sortie du nucléaire et abandon du charbon : la transition énergétique redéfinit les stratégies d'alimentation de secours

L'arrêt définitif du dernier réacteur allemand en 2023 et l'accélération de la sortie du charbon amplifient la dépendance aux énergies renouvelables intermittentes, accentuant les préoccupations relatives à la stabilité du réseau. Les opérateurs de centres de données réagissent en associant des panneaux photovoltaïques en toiture, des turbines à gaz ou des moteurs à biogaz à de grands parcs de batteries, créant des micro-réseaux hybrides capables de fonctionner en mode îloté lors des pannes. Les incitations gouvernementales au stockage dans le cadre de la Stratégie de stockage d'électricité raccourcissent les délais de retour sur investissement pour les systèmes lithium-ion et vanadium-redox.[1]Ministère fédéral des Affaires économiques et de l'Action pour le climat, "Stratégie de stockage d'électricité", bmwk.dLes installations atteignant un PUE ≤1,3 peuvent également fournir l'excédent d'énergie renouvelable aux quartiers adjacents, en obtenant des accords de valorisation de la chaleur qui améliorent la rentabilité des projets et renforcent la légitimité sociale à opérer.

Analyse de l'impact des freins*

| Frein | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact | Frein |

|---|---|---|---|---|

| Goulets d'étranglement des raccordements au réseau | -0.7% | National, plus sévère à Francfort | Moyen terme (2-4 ans) | Goulets d'étranglement des raccordements au réseau |

| Limites d'émissions des groupes électrogènes diesel | -0.5% | National, zones urbaines | Moyen terme (2-4 ans) | Limites d'émissions des groupes électrogènes diesel |

| Volatilité des prix du gaz après 2022 | -0.3% | National | Court terme (≤ 2 ans) | Volatilité des prix du gaz après 2022 |

| Pénurie de main-d'œuvre qualifiée en moyenne tension | -0.2% | National | Long terme (≥ 4 ans) | Pénurie de main-d'œuvre qualifiée en moyenne tension |

| Source: Mordor Intelligence | ||||

Goulets d'étranglement des raccordements au réseau : les limitations d'infrastructure freinent la croissance

L'obtention de nouveaux alimentateurs 110 kV peut prendre jusqu'à quatre ans, car les délais de livraison des transformateurs dépassent 80 semaines et les approbations des gestionnaires de réseau exigent des analyses détaillées des charges harmoniques. Les frais de raccordement peuvent représenter 20 % des coûts d'acquisition foncière et déclenchent souvent des mises à niveau coûteuses des sous-stations.[2]DLA Piper, "Raccordements au réseau électrique pour les centres de données en Allemagne", dlapiper.com La file d'attente à Francfort oblige les développeurs à pré-louer de la capacité à Berlin ou Munich, tandis que certains opérateurs hyperscale adoptent des centrales à turbines à gaz de 500 MW sur site, comme le démontre le concept modulaire Siemens Energy–Eaton. Ces schémas d'autoproduction réduisent la dépendance au réseau mais augmentent les dépenses d'investissement et la complexité, tempérant la croissance du marché à court terme.

Limites d'émissions des groupes électrogènes diesel : les pressions réglementaires favorisent des solutions de secours alternatives

Les arrêtés municipaux plafonnent les émissions de particules diesel, limitant la durée de fonctionnement des générateurs lors des tests et des urgences. Les opérateurs doivent obtenir des permis individuels imposant une surveillance de la conformité et de lourdes pénalités en cas de dépassement. Ces restrictions suscitent un intérêt accru pour les moteurs à hydrogène et les séquences de fonctionnement prioritaires sur batterie qui retardent le démarrage du générateur. Le projet pilote hydrogène de NorthC aux Pays-Bas éclaire les projets allemands, tandis qu'INNIO Jenbacher promeut des moteurs à gaz bi-carburant pouvant basculer vers l'hydrogène vert lorsqu'il est disponible. L'adoption entraîne des coûts initiaux plus élevés et exige une formation à la sécurité pour les techniciens en moyenne tension, ralentissant le déploiement chez les opérateurs de plus petite taille.[3]Innio Group,"Alimentation électrique à base d'hydrogène", innio.group

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les systèmes ASI ancrent les stratégies d'alimentation électrique critique

Les systèmes ASI représentent 41,65 % du marché de l'alimentation électrique des centres de données en Allemagne et restent indispensables pour maintenir les charges de travail critiques. Le segment a progressé à mesure que les opérateurs remplaçaient les conceptions double conversion héritées par des modèles à batteries lithium-ion offrant une meilleure durée de vie en cycles et un encombrement réduit. Les onduleurs interactifs avec le réseau permettent désormais un flux d'énergie bidirectionnel, permettant la participation à la réponse en fréquence et générant de nouveaux flux de revenus pouvant atteindre 5 EUR/MWh selon les enchères des gestionnaires de réseau. L'intégration avec des systèmes avancés de gestion des batteries améliore les performances thermiques et facilite la maintenance prédictive, réduisant ainsi le coût total de possession.

Les unités de distribution d'alimentation affichent la croissance la plus rapide, avec un TCAC de 7,04 % de 2026 à 2031. Les unités de distribution d'alimentation intelligentes équipées d'un comptage au niveau des prises offrent une visibilité en temps réel sur la charge des circuits de dérivation, les conditions environnementales et l'état de redondance. Cette fonctionnalité aide les opérateurs à ajuster la planification de capacité pour les baies IA sans enfreindre le PUE ≤1,3 imposé. Les générateurs continuent d'évoluer, avec des prototypes à pile à combustible à hydrogène dépassant le stade pilote. La conception des appareillages de commutation privilégie l'atténuation des arcs électriques et la commande à distance pour protéger le personnel tout en alimentant des circuits à fort courant.

Par type de centre de données : la colocation domine, l'hyperscale accélère

Les opérateurs de colocation fournissent 53,85 % du marché de l'alimentation électrique des centres de données en Allemagne et restent au cœur des stratégies hybrides des entreprises. Des fournisseurs tels qu'Iron Mountain proposent des campus neutres en carbone garantissant 100 % d'énergie renouvelable, rassurant les clients soumis à la loi sur l'efficacité énergétique. La différenciation des services repose sur des interconnexions à valeur ajoutée, des accès cloud à faible latence et des garanties de réutilisation de la chaleur résiduelle satisfaisant aux exigences de durabilité municipales. L'achat anticipé d'énergie dans le cadre de contrats d'achat d'énergie à long terme atténue la volatilité des prix et améliore la stabilité des marges.

Les fournisseurs hyperscale et cloud croîtront à un TCAC de 8,12 % jusqu'en 2031, portés par des clusters d'entraînement IA nécessitant des baies denses et un refroidissement liquide. Ces installations s'étendent généralement de 50 MW à plus de 150 MW par salle, poussant les opérateurs à négocier des accords de raccordement pluriannuels et à réserver à l'avance de nouveaux créneaux de fabrication de transformateurs.

Par taille de centre de données : les grands sites maintiennent leur position tandis que les méga-constructions s'accélèrent

Les grandes installations détiennent 38,25 % de la capacité installée, reflétant un équilibre entre efficacité du capital et flexibilité de déploiement. Les opérateurs apprécient leur capacité à phasage de la construction, à adapter la consommation électrique à la demande des clients et à négocier des mises à niveau progressives du réseau. Les blocs d'alimentation typiques vont de 15 MW à 30 MW, distribués via une distribution 20 kV avec redondance N+1.

Les méga-centres de données se développeront à un TCAC de 7,05 % jusqu'en 2031, stimulés par les baux hyperscale et l'économie des clusters IA. Un certain nombre de campus de classe 100 MW disposent désormais de liaisons directes avec des sous-stations haute tension et de centrales à cycle combiné à gaz sur site pour la redondance ; la rareté à Francfort propulse les investissements vers des terrains vierges près des banlieues industrielles de Berlin et des corridors de recherche de Munich, où des contrats d'achat d'énergie renouvelable peuvent être signés efficacement.

Par niveau : le Niveau III domine tandis que le Niveau IV prend de l'élan

Le Niveau III représente 70,95 % de la capacité d'alimentation installée, offrant une redondance N+1 qui équilibre fiabilité et dépenses d'investissement. Des installations telles que le site de Biere de T-Systems atteignent un PUE de 1,3 et consomment 30 % moins d'énergie que les conceptions antérieures. Les opérateurs s'appuient sur le confinement des allées chaudes, les variateurs de vitesse et les systèmes d'éclairage intelligents pour atteindre ces niveaux d'efficacité.

Le Niveau IV, bien que partant d'une base plus modeste, croîtra à un TCAC de 7,32 % à mesure que les services financiers, la santé et les clouds du secteur public exigent une disponibilité quasi parfaite. Ces installations intègrent des chaînes d'alimentation 2N+1, des alimentations réseau diversifiées et une alimentation de secours robuste à pile à combustible de qualité informatique. Les Niveaux I et II restent pertinents pour les tâches de stockage et d'archivage non critiques, principalement dans les régions où le foncier est peu coûteux et où les contraintes de latence sont minimales.

Analyse géographique

Les développeurs ont réagi en réservant des terrains dans le corridor brandebourgeois de Berlin, où l'approvisionnement en énergie renouvelable est abondant et les frais d'interconnexion au réseau sont moins élevés. Le cluster technologique et automobile de Munich constitue un autre point focal, les opérateurs exploitant les synergies avec les budgets de R&D des entreprises.

Les marchés secondaires prospèrent en combinant des contrats d'achat d'énergie renouvelable, des accords de chauffage urbain et des incitations immobilières. Le campus Westside de CyrusOne à Francfort achemine la chaleur résiduelle vers les réseaux municipaux, réduisant la consommation de gaz de la ville pour 20 000 foyers. Mainz accueillera un campus Green Mountain–KMW entièrement alimenté par des sources renouvelables et refroidi à l'eau du Rhin, atteignant un PUE inférieur à 1,3 et validant l'économie de la réutilisation de la chaleur à grande échelle.

Paysage concurrentiel

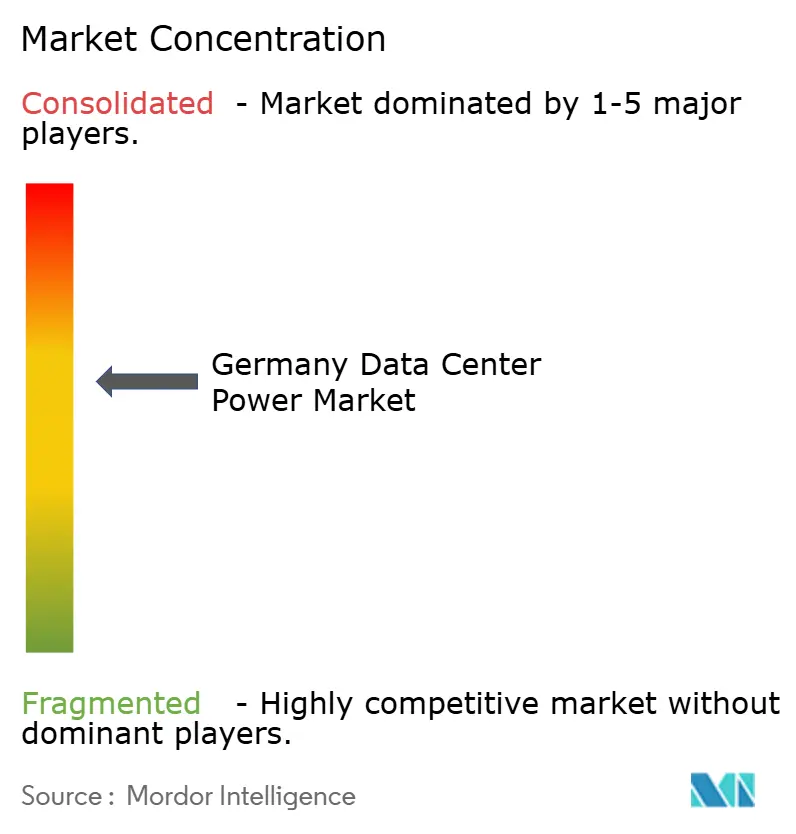

Le marché de l'alimentation électrique des centres de données en Allemagne est modérément concentré, avec des leaders mondiaux de l'équipement tels qu'ABB, Schneider Electric, Siemens AG et Legrand qui stimulent l'innovation dans les domaines des onduleurs, des appareillages de commutation et des logiciels de gestion de l'énergie. Les partenariats dominent la stratégie : Eaton et Siemens Energy co-développent un bloc de production d'énergie modulaire de 500 MW livré avec des turbines intégrées, des appareillages de commutation et des onduleurs pour contourner les délais de raccordement au réseau ; Schneider Electric collabore avec NVIDIA sur des architectures de référence prêtes pour l'IA, associant refroidissement liquide et onduleur Galaxy VXL.

Les spécialistes exploitent des opportunités de niche. Panasonic commercialise des piles à combustible à hydrogène compactes, tandis que le centre de R&D de Matthews International à Vreden monte en puissance la production de stacks pour répondre aux déploiements multi-mégawatts. Les fournisseurs d'onduleurs interactifs avec le réseau positionnent leurs parcs comme des centrales électriques virtuelles, monétisant la capacité de batterie dormante pendant les cycles d'inactivité. La différenciation technologique se concentre sur l'efficacité énergétique, la gestion thermique et la conformité aux mandats stricts de PUE et d'énergie renouvelable.

Leaders du secteur de l'alimentation électrique des centres de données en Allemagne

ABB Ltd.

Eaton Corporation

Schneider Electric SE

Caterpillar Inc.

Vertiv Group Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Matthews International a inauguré un centre de R&D avancé à Vreden, en Allemagne, axé sur la montée en puissance de la production de piles à combustible à hydrogène pour l'alimentation de secours des centres de données, marquant une avancée dans les alternatives énergétiques propres aux groupes électrogènes diesel.

- Avril 2025 : Colt DCS a annoncé quatre centres de données supplémentaires en Allemagne, totalisant 117 MW, étendant sa présence pour répondre à la demande croissante de colocation.

- Mars 2025 : Hitachi Energy a publié des recherches détaillant comment les charges de travail IA créent des défis en matière de qualité de l'alimentation électrique, soulignant la nécessité d'architectures de distribution d'alimentation plus intelligentes.

- Mars 2025 : Le Pôle d'innovation zéro émission nette pour les centres de données a publié une demande d'information pour une alimentation de secours zéro émission, impliquant Google, Microsoft, Schneider Electric et Vertiv.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'alimentation électrique des centres de données en Allemagne comme les revenus générés en Allemagne provenant de la vente, de la location ou de la fourniture gérée d'infrastructures électriques, de systèmes d'alimentation sans interruption, d'unités de distribution d'alimentation, de générateurs de secours (diesel, gaz ou à pile à combustible à hydrogène), d'appareillages de commutation, de commutateurs de transfert, de panneaux d'alimentation à distance et de systèmes de stockage d'énergie à grande échelle, qui maintiennent les baies informatiques sous tension dans les installations de colocation, hyperscale, d'entreprise et de périphérie. Selon Mordor Intelligence, seule la valeur des produits et les services d'installation associés directement liés à la charge informatique utilisable sont comptabilisés.

Exclusion du périmètre : les équipements de refroidissement, la construction de bâtiments, la sécurité des installations et les tarifs d'électricité en cours sont en dehors de ce périmètre de marché.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes ASI

- Générateurs

- Générateurs diesel

- Générateurs à gaz

- Générateurs à pile à combustible à hydrogène

- Unités de distribution d'alimentation

- Appareillages de commutation

- Commutateurs de transfert

- Panneaux d'alimentation à distance

- Systèmes de stockage d'énergie

- Services

- Installation et mise en service

- Maintenance et support

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/services cloud

- Fournisseurs de colocation

- Centres de données d'entreprise et de périphérie

- Par taille de centre de données

- Petits centres de données

- Centres de données de taille moyenne

- Grands centres de données

- Centres de données de très grande taille

- Méga-centres de données

- Par niveau

- Niveau I et II

- Niveau III

- Niveau IV

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des fabricants de composants d'alimentation électrique, des opérateurs de colocation à Francfort, Berlin et Munich, et des consultants en ingénierie certifiant des salles de Niveau III et IV. Ces échanges ont affiné les prix de vente moyens, les évolutions de conception de redondance et l'adoption des onduleurs à batteries lithium-ion, nous permettant d'ajuster les hypothèses de bureau.

Recherche documentaire

Nous avons collecté des données fondamentales auprès des statistiques énergétiques du BMWK et de Destatis, des registres d'expéditions douanières et des textes de la loi sur l'efficacité énergétique qui définissent les mandats d'approvisionnement en énergies renouvelables. Des organismes professionnels tels que l'Association allemande des centres de données, Bitkom et l'Institut Borderstep ont fourni la charge informatique annuelle, les tendances de PUE et les pipelines de construction. Les rapports annuels des entreprises, les présentations aux investisseurs et les résumés de brevets ont enrichi la compréhension technologique, tandis que D&B Hoovers et Dow Jones Factiva ont comblé les lacunes de revenus pour les fournisseurs privés. Les sources mentionnées sont illustratives ; de nombreux ensembles de données publics et par abonnement supplémentaires ont contribué à la validation.

Dimensionnement du marché et prévisions

Une approche descendante commence par la charge informatique active annuelle par classe d'installation, multipliée par les ratios standard d'infrastructure en watts par kilowatt pour dériver la demande d'équipements d'alimentation critique. Les valeurs d'expédition et les recoupements ascendants par prix de vente moyen × volume servent de vérifications croisées. Les variables clés comprennent les nouvelles surfaces de colocation, la densité d'alimentation des baies, le mix de carburant des générateurs, la pénétration des onduleurs lithium-ion et la part d'énergie renouvelable requise. Une régression multivariée avec le PIB, la croissance des charges de travail cloud et le nombre de projets dans le pipeline ancre les perspectives, après quoi une analyse de scénarios ajuste le calendrier des contraintes de réseau.

Validation des données et cycle de mise à jour

Chaque itération passe des contrôles de variance par rapport aux droits d'importation historiques, aux résultats des équipementiers et aux audits énergétiques de Borderstep. Un réviseur senior résout les anomalies, et les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des annonces de projets majeurs ou des évolutions réglementaires.

Pourquoi la base de référence de Mordor pour l'alimentation électrique des centres de données en Allemagne est fiable

Les estimations publiées diffèrent souvent parce que les éditeurs choisissent des compositions de composants, des inclusions de services et des cadences de mise à jour distinctes.

Notre périmètre rigoureux, notre rythme de mise à jour annuel et notre réconciliation à double piste fournissent une base de référence fiable pour les planificateurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,18 milliard USD (2025) | ||

| 1,15 milliard USD (2024) | Cabinet de conseil mondial A | Ne comptabilise que le matériel ASI, PDU et générateur, en omettant les services d'installation et en utilisant une année de base différente |

| 0,54 milliard USD (2024) | Cabinet d'études de marché B | Suit uniquement les nouveaux équipements inférieurs à 1 MVA, excluant les rénovations hyperscale |

| 2,50 milliards USD (2024) | Cabinet de recherche C | Combine le refroidissement, le stockage par batterie et les charges d'exploitation des installations, élargissant le périmètre au-delà des équipements d'alimentation électrique principaux |

La comparaison montre qu'une fois le périmètre et les inclusions de coûts normalisés, le chiffre modéré de Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent reproduire et tester avec un effort limité.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'alimentation électrique des centres de données en Allemagne ?

Le marché est évalué à 1,24 milliard USD en 2026 et devrait atteindre 1,6 milliard USD d'ici 2031 à un TCAC de 5,23 %.

Quel composant détient la plus grande part du marché de l'alimentation électrique des centres de données en Allemagne ?

Les systèmes ASI sont en tête avec une part de 41,65 %, reflétant leur rôle essentiel dans le maintien d'opérations ininterrompues pour les charges de travail numériques.

Comment la réglementation influence-t-elle les choix d'infrastructure d'alimentation électrique ?

La loi sur l'efficacité énergétique exige 100 % d'électricité renouvelable d'ici 2027 et un PUE ≤1,3 d'ici 2030, poussant les opérateurs vers les piles à combustible à hydrogène, les onduleurs interactifs avec le réseau et le refroidissement liquide.

Quels défis posent les goulets d'étranglement des raccordements au réseau ?

Les longs délais de livraison des transformateurs et les coûteuses mises à niveau des sous-stations peuvent retarder les projets jusqu'à quatre ans, incitant certaines entreprises à ajouter des centrales électriques sur site.

Quelles villes au-delà de Francfort émergent pour de nouvelles constructions ?

Berlin, Munich et Mainz attirent les investissements en raison de la disponibilité des énergies renouvelables, de la baisse des coûts fonciers et de moins de contraintes de réseau, contribuant à diversifier la capacité nationale.

Dernière mise à jour de la page le: