Taille et part de marché des racks de centres de données en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

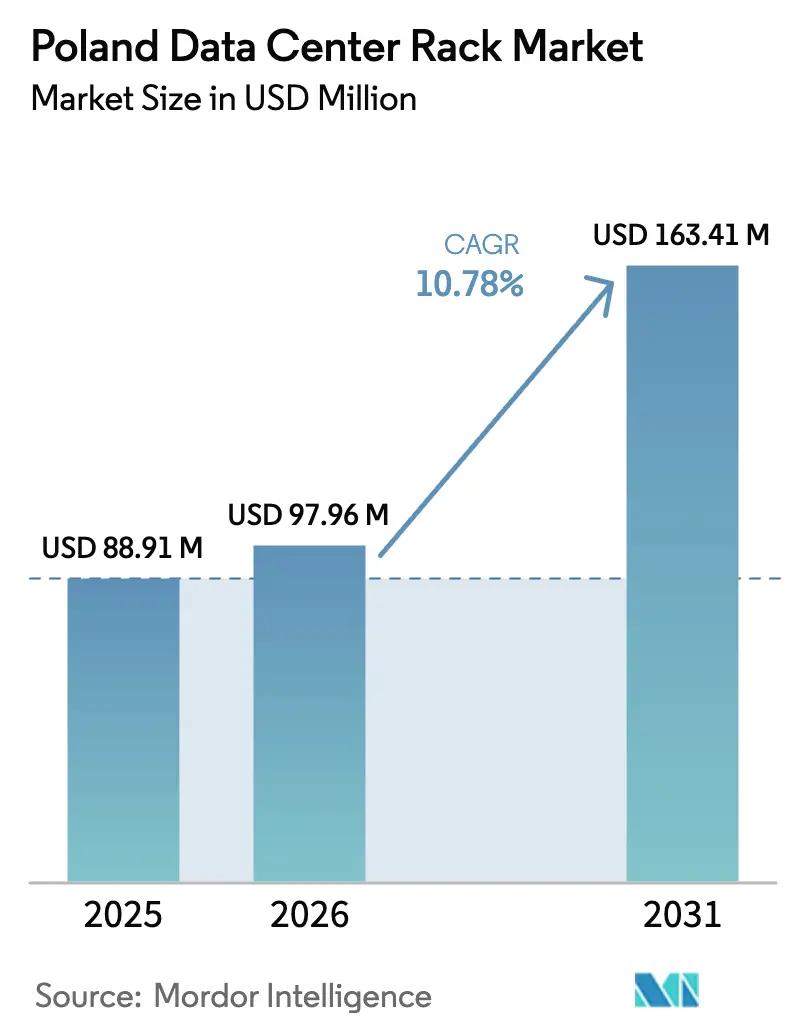

| Taille du marché de l'année de base (2025) | 88.91 Millions de dollars américains |

| Taille du Marché (2026) | 97.96 Millions de dollars américains |

| Taille du Marché (2031) | 163.41 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.78% CAGR |

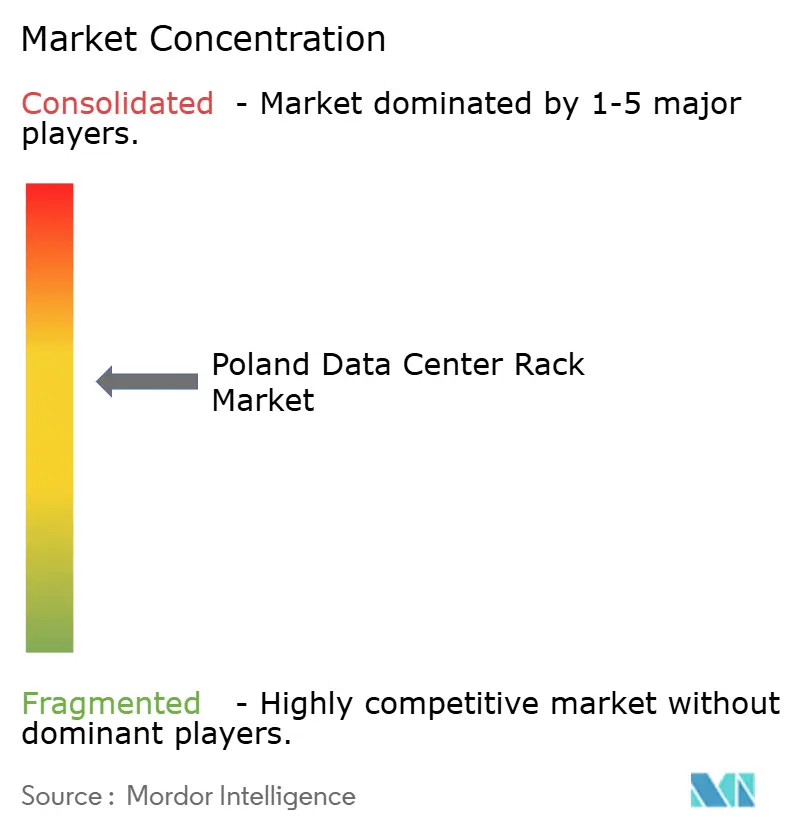

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des racks de centres de données en Pologne par Mordor Intelligence

La taille du marché des racks de centres de données en Pologne était évaluée à 88,91 millions USD en 2025 et devrait croître de 97,96 millions USD en 2026 pour atteindre 163,41 millions USD d'ici 2031, à un TCAC de 10,78 % durant la période de prévision (2026-2031). La transition accélérée de la Pologne vers un pôle d'infrastructure numérique d'Europe centrale repose sur les dépenses d'investissement des hyperscalers, les mandats de cloud souverain et les incitations à l'efficacité énergétique. L'expansion de Microsoft à Varsovie pour 2,8 milliards PLN (704 millions USD), la région cloud de Google pour 2 milliards USD et le campus de Switch Datacenters pour 720 millions EUR (792 millions USD) soulignent la demande croissante de racks haute densité prenant en charge les clusters d'entraînement d'IA. La capacité nationale installée est en passe d'atteindre 1 200 mégawatts d'ici 2034, tandis que les densités de racks progressent de 10-15 kilowatts vers 40-100 kilowatts à mesure que les entreprises pivotent vers des architectures d'IA périphérique. L'intensité concurrentielle reste modérée, les opérateurs mondiaux rivalisant avec les fournisseurs nationaux, mais les goulets d'étranglement du réseau électrique près de Varsovie et un déficit aigu de compétences numériques continuent de tempérer le rythme d'expansion.

Points clés du rapport

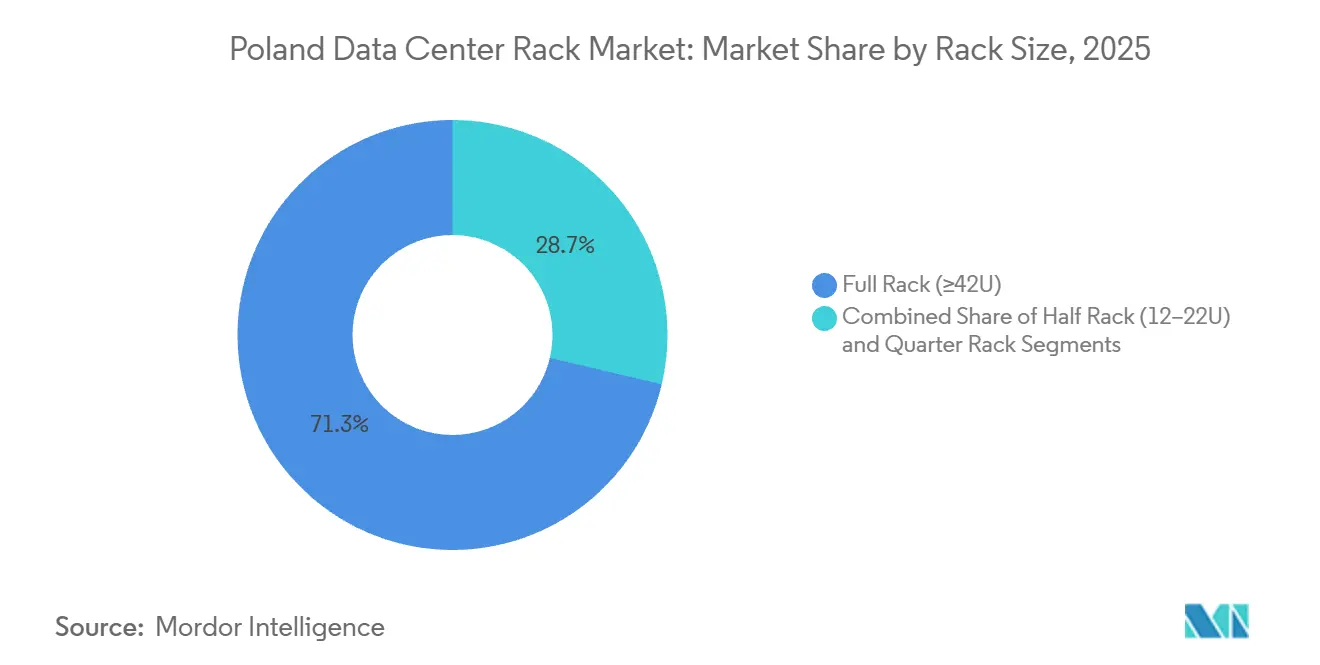

- Par taille de rack, les configurations de rack complet détenaient 71,32 % de part de marché en 2025, tandis que les unités demi-rack devraient se développer à un TCAC de 11,54 % jusqu'en 2031.

- Par type de rack, les conceptions d'armoires fermées ont capturé 75,33 % de la part de marché des racks de centres de données en Pologne en 2025 et devraient progresser à un TCAC de 11,46 % jusqu'en 2031.

- Par classification de niveau, les installations de niveau 3 représentaient 53,21 % de la part en 2025, mais le niveau 4 est le segment à la croissance la plus rapide avec un TCAC de 11,62 % sur 2026-2031.

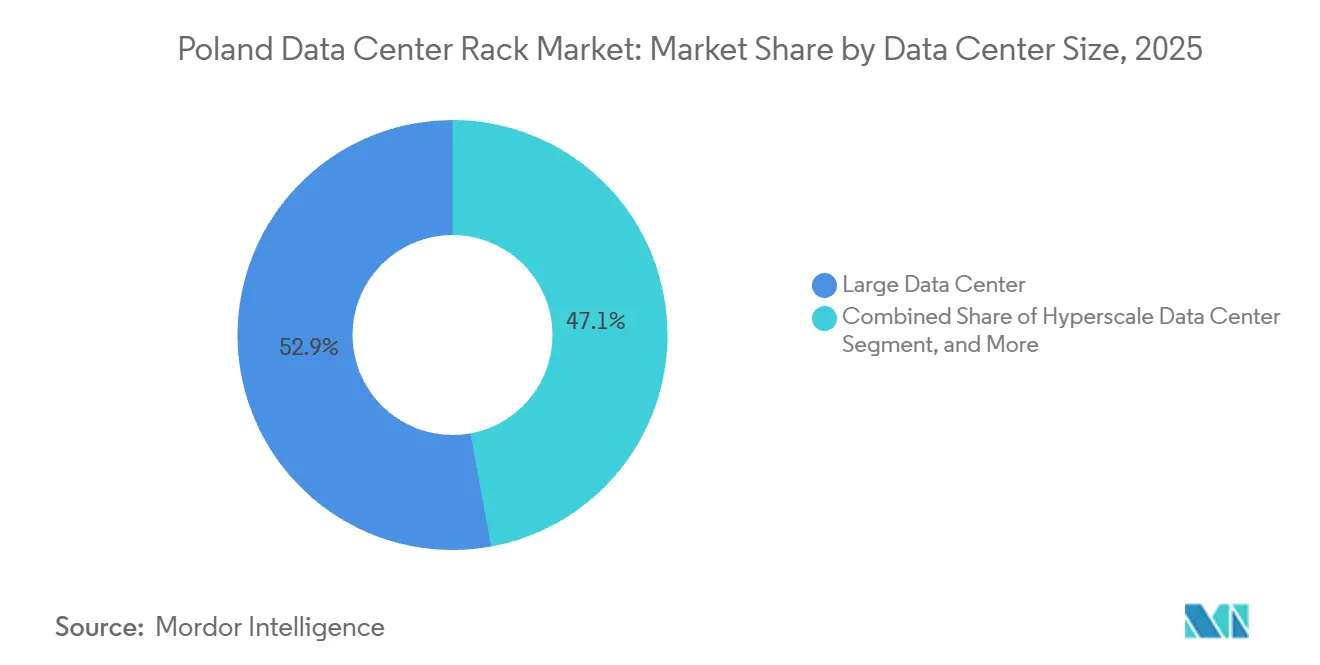

- Par taille de centre de données, les grands centres de données représentaient 52,88 % de la taille du marché des racks de centres de données en Pologne en 2025, tandis que les campus hyperscale mènent la croissance à un TCAC de 11,24 %.

- Par type de centre de données, les sites de colocation détenaient 51,68 % de part en 2025, et les centres de données hyperscalers/CSPs se développent à un TCAC de 11,78 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des racks de centres de données en Pologne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Poussée de conformité au cloud souverain de l'UE | +2.8% | Pologne, UE élargie avec des retombées vers l'Europe centrale et orientale | Moyen terme (2-4 ans) |

| Adoption rapide des services cloud | +2.5% | Pologne, avec Varsovie comme principal pôle | Court terme (≤ 2 ans) |

| Localisation des charges de travail d'IA périphérique | +2.2% | Pologne, Varsovie et Cracovie en tête, expansion vers Poznań | Moyen terme (2-4 ans) |

| Externalisation accélérée des technologies de l'information des entreprises | +1.8% | Pologne, nationale avec concentration à Varsovie, Cracovie, Wrocław | Court terme (≤ 2 ans) |

| Explosion des données IoT et des appareils intelligents | +1.2% | Pologne, en retard sur la moyenne de l'UE mais s'accélérant dans les centres urbains | Long terme (≥ 4 ans) |

| Incitations fiscales nationales à l'efficacité énergétique | +0.9% | Pologne, politique nationale avec mise en œuvre régionale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Poussée de conformité au cloud souverain de l'UE

Le Règlement général sur la protection des données, la Directive sur la sécurité des réseaux et des systèmes d'information 2 et la Loi sur la résilience opérationnelle numérique exigent que les charges de travail sensibles restent à l'intérieur des frontières de l'UE, orientant les entreprises vers des installations nationales de niveau 3 et niveau 4 qui garantissent la notification des incidents et des fenêtres de réponse de 24 heures.[1]Commission européenne, "Directive NIS2," DIGITAL-STRATEGY.EC.EUROPA.EU La rigueur de l'application est visible dans les 1,2 milliard EUR de pénalités RGPD enregistrées en 2025, un niveau qui persuade les entreprises de migrer vers des opérateurs disposant de cadres de conformité certifiés.[2]DLA Piper, "Enquête sur les amendes RGPD et les violations de données 2025," DLAPIPER.COM La tendance amplifie la demande d'environnements de racks tolérants aux pannes qui prennent en charge le contrôle d'accès granulaire, les chemins d'alimentation redondants et la surveillance continue. Les hyperscalers exploitent ce fossé réglementaire en localisant de nouvelles zones de disponibilité à Varsovie, permettant aux clients de satisfaire les clauses de résidence des données sans construire des parcs captifs. Par conséquent, le marché des racks de centres de données en Pologne connaît une adoption soutenue d'armoires fermées équipées de serrures biométriques et de capteurs environnementaux.

Adoption rapide des services cloud

Microsoft, Google et Switch Datacenters ont ensemble réservé plus de 3,4 milliards USD dans l'infrastructure cloud polonaise entre 2024 et 2026, catalysant des cycles d'installation de racks immédiats dès que l'espace de structure devient disponible. La migration vers le cloud pourrait ajouter 4 % au PIB de la Pologne d'ici 2030, propulsant les dépenses des fournisseurs de services en armoires haute densité, chemins de câbles et collecteurs de refroidissement liquide. Les charges de travail sensibles à la latence, notamment l'analyse en temps réel et le commerce de détail immersif, nécessitent désormais des allers-retours inférieurs à 20 millisecondes, encourageant les opérateurs à installer des racks micro-modulaires dans les nœuds d'agrégation urbains. Les campus des villes secondaires reçoivent la demande excédentaire une fois que l'allocation de réseau de Varsovie est saturée, assurant un flux de commandes régulier pour les fabricants de racks sur l'horizon à court terme.

Localisation des charges de travail d'IA périphérique

Les clusters d'entraînement et d'inférence basés sur le NVIDIA GB200 NVL72 consomment environ 120 kilowatts par rack, dépassant la limite de refroidissement par air de 40-50 kilowatts et imposant l'adoption du refroidissement liquide. Le PDG de Vertiv confirme que des marchés comme l'Inde exploitent déjà des unités de 600 kilowatts, une densité que la Pologne devrait émuler une fois que les règles de transparence de l'IA dans le cadre de la Loi européenne sur l'IA pousseront l'entraînement des modèles à l'intérieur des frontières souveraines. Le campus WAW-3 d'Atman pré-installe des boucles de liquide de refroidissement direct sur puce pour préparer les salles à de telles charges de travail.[3]Atman, "Campus Atman WAW-3," ATMAN.PL La localisation de l'IA périphérique stimule également la demande de demi-racks car les micro-sites dans les usines, les tours de téléphonie mobile et les kiosques de villes intelligentes nécessitent des boîtiers compacts et autonomes qui tolèrent 30-50 kilowatts tout en restant accessibles à deux techniciens.

Externalisation accélérée des technologies de l'information des entreprises

La Directive UE 2023/1791 oblige les États membres à réduire la consommation finale d'énergie de 11,7 % d'ici 2030, incitant les entreprises à délester leurs salles sur site au profit de salles de colocation qui fonctionnent déjà à des niveaux d'efficacité énergétique (PUE) inférieurs à 1,3. La Loi polonaise sur l'efficacité énergétique renforce ce changement grâce à des crédits d'impôt liés à des économies vérifiées, reliant directement les dépenses opérationnelles aux jalons de durabilité. Le chiffre d'affaires des services d'intégration d'Orange Polska a augmenté de 5 % en glissement annuel au troisième trimestre 2025, les clients ayant adopté la colocation gérée pour pallier le manque de talents internes. L'externalisation se traduit ainsi par des commandes de racks récurrentes qui s'alignent sur les vagues de migration, minimisant le risque de capacité inutilisée pour les opérateurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts croissants des violations de la sécurité des données | -1.5% | Pologne, à l'échelle de l'UE avec application du RGPD et de NIS2 | Court terme (≤ 2 ans) |

| Vivier de main-d'œuvre qualifiée limité | -1.3% | Pologne, nationale avec des pénuries aiguës à Varsovie, Cracovie, Wrocław | Moyen terme (2-4 ans) |

| Goulets d'étranglement du réseau électrique près de Varsovie | -0.8% | Pologne, concentrée dans la zone métropolitaine de Varsovie | Moyen terme (2-4 ans) |

| Restrictions croissantes sur l'utilisation de l'eau | -0.5% | Pologne, nationale avec application régionale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts croissants des violations de la sécurité des données

Les pénalités RGPD ont atteint 1,2 milliard EUR en 2025, égalant 2024 et portant les sanctions cumulées à 7,1 milliards EUR. Les notifications quotidiennes de violations ont augmenté de 22 % en glissement annuel, soulignant l'attention des adversaires sur les nœuds hybrides et périphériques où les contrôles de sécurité sont en retard. Dans le cadre de NIS2, les gestionnaires de centres de données assument une responsabilité personnelle et s'exposent à des amendes allant jusqu'à 10 millions EUR ou 2 % du chiffre d'affaires en cas de non-conformité. Les opérateurs de taille plus modeste doivent désormais financer des centres d'opérations de sécurité fonctionnant 24 heures sur 24 et des couches de confiance zéro, réduisant le capital disponible pour les ajouts de capacité. Les primes d'assurance pour la couverture de la cyber-responsabilité augmentent également, rendant les décisions d'expansion des racks plus prudentes.

Vivier de main-d'œuvre qualifiée limité

Seulement 44,3 % des Polonais possèdent des compétences numériques de base, bien en deçà de l'objectif de 80 % de l'UE pour 2030. Une étude prospective de la Commission européenne cite des lacunes de 50 % en cybersécurité et de 49 % en science des données en Pologne, faisant grimper les salaires et allongeant les délais de projet. Les hyperscalers peuvent importer des spécialistes ou organiser des formations intensives, mais les entreprises de colocation de taille intermédiaire font face à des pénuries de talents qui entravent les opérations 24 heures sur 24 et la maintenance des boucles de refroidissement liquide. Les retards dans la mise en service des modules de niveau 4 à forte intensité de main-d'œuvre compriment la comptabilisation des revenus et ralentissent l'adoption des racks sur les marchés du travail contraints.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de rack : Essor du demi-rack porté par les déploiements périphériques

Les unités demi-rack devraient dépasser le marché global des racks de centres de données en Pologne avec un TCAC de 11,54 % sur 2026-2031, réduisant l'écart avec les systèmes de rack complet qui dominaient 71,32 % de la part en 2025. Les opérateurs privilégient les empreintes demi-rack pour les pods de tours de téléphonie mobile, de planchers d'usine et de périphérie de commerce de détail où l'espace au sol est limité mais les budgets d'alimentation s'étendent désormais vers 50 kilowatts. JLL prévoit que l'économie périphérique mondiale atteindra 317 milliards USD en 2026, une trajectoire reflétée au niveau national à mesure que les services sensibles à la latence se multiplient.

Les armoires à rack complet ancrent toujours les salles hyperscale car les cadres consolidés de 42U à 48U simplifient le câblage structuré et maximisent le rendement par mètre carré. La solution de refroidissement liquide Liebert DSE de Vertiv gère des densités de 100 kilowatts et est déjà spécifiée pour les clusters NVIDIA GB200 NVL72 expédiés à Varsovie en 2026. Les boîtiers quart de rack restent de niche, prenant en charge les déploiements de kiosques intelligents et de bureaux secondaires, mais le marché des racks de centres de données en Pologne continue de se diversifier à mesure que les cas d'utilisation de l'informatique périphérique se multiplient.

Par type de rack : Les armoires fermées dominent grâce aux mandats de sécurité

Les armoires fermées contrôlaient 75,33 % de la part en 2025 et devraient se développer à un TCAC de 11,46 % jusqu'en 2031. Cette croissance est portée par les clauses de sécurité physique de NIS2 qui imposent un accès contrôlé, une détection environnementale et une journalisation des incidents. La plateforme EcoStruxure de Schneider Electric intègre des sondes de température et d'humidité au niveau de l'armoire, permettant la maintenance prédictive et les pistes d'audit pour minimiser les temps d'arrêt non planifiés.

Les racks à cadre ouvert persistent dans les laboratoires de test et les abris périphériques à faible risque où la libre circulation de l'air prime sur la résistance aux manipulations. Les boîtiers micro-périphériques muraux répondent aux besoins de l'automatisation du commerce de détail et de l'industrie sous 5 kilowatts et intègrent souvent l'onduleur 93PM d'Eaton pour une sauvegarde de courte durée. À mesure que l'externalisation des technologies de l'information des entreprises s'accélère, les armoires fermées deviennent la norme de facto pour les salles de niveau 3 et niveau 4 ciblant les locataires financiers et de santé, renforçant leur avance sur le marché des racks de centres de données en Pologne.

Par type de niveau : Le niveau 4 progresse grâce aux exigences de tolérance aux pannes de l'IA

Les empreintes de niveau 4 devraient croître à un TCAC de 11,62 % jusqu'en 2031. Cette croissance dépasse le marché global des racks de centres de données en Pologne, les clusters d'entraînement d'IA exigeant une disponibilité de 99,995 % et une redondance 2N. L'Uptime Institute note plus de 2 800 certifications mondiales, avec une part croissante des installations polonaises cherchant des certifications de niveau 4 pour remporter des contrats de cloud souverain.

Le niveau 3 dominait le marché avec 53,21 % de la part de marché en 2025, équilibrant l'économie N+1 par rapport à une disponibilité de 99,982 %, mais l'exposition à une seule panne les rend moins attractifs pour les charges de travail réglementées dans le cadre de DORA. Les salles de niveau 1 et niveau 2 continuent de servir les cas d'utilisation de développement et d'archivage où de brèves interruptions sont acceptables. Le campus WAW-3 d'Atman illustre un modèle mixte, hébergeant à la fois des salles de niveau 3 et de niveau 4 pour répondre aux différents appétits de résilience des clients.

Par taille de centre de données : Les installations hyperscale mènent la trajectoire de croissance

Les campus hyperscale, définis comme dépassant 10 mégawatts et 10 000 serveurs, sont en passe d'atteindre un TCAC de 11,24 % sur 2026-2031, dépassant les grands centres de données qui détenaient 52,88 % de la taille du marché des racks de centres de données en Pologne en 2025. L'expansion de Microsoft à Varsovie pour 2,8 milliards PLN (704 millions USD) et la région cloud de Google pour 2 milliards USD soulignent la recherche par les opérateurs d'économies d'échelle dans l'approvisionnement en énergie et le recours aux énergies renouvelables. Le campus de Switch Datacenters à Varsovie pour 720 millions EUR (792 millions USD), conçu pour 90 mégawatts, associe le refroidissement liquide à des panneaux solaires sur site pour pousser le PUE vers 1,2, démontrant comment la conception hyperscale comprime les coûts d'exploitation. Les charges de travail d'IA croissantes qui exigent 40-100 kilowatts par rack renforcent davantage le modèle hyperscale, permettant d'amortir la gestion thermique centralisée et les alimentations haute densité sur des milliers d'armoires.

Les centres de données moyens et petits fournissent une topologie de reprise après sinistre et servent les charges de travail du secteur public régional qui nécessitent une résidence nationale mais pas une densité hyperscale. Le campus d'IA de Poznań vise 150 mégawatts et exploite l'énergie éolienne offshore de la Baltique pour attirer des clusters d'entraînement de grands modèles de langage, illustrant la diversification géographique loin du réseau congestionné de Varsovie. Les villes secondaires telles que Cracovie et Wrocław reçoivent désormais des offres de raccordement au réseau dépassant 100 mégawatts, signalant que l'écosystème mûrit au-delà de la capitale. Leurs prix fonciers, souvent 30-40 % inférieurs aux niveaux de Varsovie, offrent un tampon de coût qui attire les opérateurs poursuivant des topologies distribuées et tolérantes aux pannes.

Par type de centre de données : Les hyperscalers et les CSPs captent la migration vers le cloud

Les centres de données hyperscalers/CSPs enregistreront un TCAC de 11,78 %, le plus rapide parmi les types de centres de données, à mesure que les entreprises retirent leurs salles de serveurs vieillissantes pour répondre aux mandats énergétiques et de sécurité. Schneider Electric a enregistré 1,5 gigawatt de commandes de centres de données d'IA en 2025, principalement de la part de CSPs adoptant des modules préfabriqués qui réduisent les délais de construction de 60 %. Les opérateurs conditionnent également des enclaves d'informatique confidentielle et des accords d'achat d'énergie zéro carbone dans ces campus, satisfaisant à la fois les exigences réglementaires et les critères ESG. La possibilité d'ajouter des blocs d'alimentation préfabriqués permet aux fournisseurs de cloud de déployer des capacités par tranches de neuf mois qui suivent les courbes de demande imprévisibles de l'IA.

Les salles de colocation, qui détenaient 51,68 % de part de marché en 2025, restent essentielles pour les entreprises de taille intermédiaire et les agences qui ont besoin de cages dédiées sans les frais généraux hyperscale complets. La croissance des services gérés d'Orange Polska souligne la pertinence de la colocation pour les clients manquant de compétences numériques internes. Les éditeurs de logiciels nationaux colocalisent de plus en plus leurs bacs à sable de test dans les mêmes salles pour minimiser les pénalités de gravité des données. À mesure que la Pologne approche 500 mégawatts de capacité installée d'ici 2030, les fournisseurs de colocation se différencient par des services de sécurité gérés groupés et des rapports de conformité qui répondent directement aux exigences de preuves NIS2. Les pods périphériques continuent d'émerger le long des corridors 5G, intégrant des armoires demi-rack pour les tâches d'inférence critiques en termes de latence, élargissant la base de clients globale pour les fournisseurs de racks en Pologne.

Analyse géographique

Varsovie accueille environ 30 installations opérationnelles et ancre le marché des racks de centres de données en Pologne, mais l'opérateur du système de transport PSE a déjà reçu des demandes d'interconnexion de 500 à 1 000 mégawatts qui mettent à l'épreuve les sous-stations existantes. Les développeurs se tournent donc vers Cracovie, Wrocław et Poznań, où les prix fonciers sont 30-40 % inférieurs à Varsovie et où la marge de manœuvre du réseau est encore disponible. La construction de Cisco à Cracovie, dont la livraison est prévue pour mi-2026, positionne le corridor sud comme une alternative viable pour les charges de travail transfrontalières desservant la Slovaquie et la République tchèque.

Poznań tire parti de sa proximité avec les clusters industriels allemands et des apports d'énergie renouvelable provenant des parcs éoliens offshore de la Baltique, soutenant le campus d'IA de 150 mégawatts annoncé en 2025. Le projet Warsaw-4 d'EdgeConneX combine des suites hyperscale et périphériques, signalant l'appétit des opérateurs pour des empreintes hybrides qui distribuent les nœuds d'inférence plus près des consommateurs tout en centralisant les tâches d'entraînement. La législation européenne sur l'efficacité énergétique oriente les nouvelles constructions vers des climats compatibles avec le refroidissement naturel, un facteur qui favorise les sites côtiers et en altitude dans le nord et le sud de la Pologne.

Les villes secondaires telles que Łódź, Gdańsk et Katowice attirent désormais des suites de reprise après sinistre à mesure que les entreprises recherchent une redondance géographique à l'intérieur des frontières nationales. Le site LIM DC Tier II+ de HOSTKEY à Varsovie illustre l'approche modulaire où les opérateurs déploient des incréments de 2,5 mégawatts pour correspondre à la demande plutôt que de risquer une capacité inutilisée. L'objectif national de 1 200 mégawatts d'ici 2034 reste réalisable à condition que les renforcements du réseau s'alignent sur la feuille de route d'investissement continental de 176 milliards EUR de l'Association européenne des centres de données.

Paysage concurrentiel

Les géants mondiaux de la colocation Equinix, Data4, EdgeConneX et Vantage rivalisent avec les acteurs nationaux établis Atman, Beyond.pl, Netia et Orange Polska, créant une arène modérément fragmentée. Schneider Electric a livré des systèmes intégrés d'alimentation et de refroidissement totalisant 1,5 gigawatt en 2025, tirant parti de sa suite de jumeaux numériques EcoStruxure pour réduire les délais de livraison des projets à moins de neuf mois. Le chiffre d'affaires de la gestion thermique de Vertiv a bondi de 35 % en glissement annuel pour atteindre 2,9 milliards USD, porté par la demande croissante de boucles de refroidissement liquide direct sur puce gérant des racks dépassant 100 kilowatts. Rittal et Eaton intensifient la concurrence en introduisant des pods de micro-centres de données préfabriqués pouvant être installés en bordure de rue en huit semaines, offrant aux petits prestataires de services polonais une voie rapide vers les marchés périphériques. Les fonds de capital-investissement, attirés par les flux de trésorerie adossés à des accords d'achat d'énergie, ont commencé à prospecter des campus dans les villes secondaires, signalant que des cycles de consolidation pourraient s'accélérer au cours des 12 à 24 prochains mois.

Le campus WAW-3 d'Atman pour 1,35 milliard PLN illustre le pivot des opérateurs nationaux vers les modules de niveau 4 et la préparation au refroidissement liquide, positionnant l'entreprise pour les locataires d'entraînement d'IA qui stimuleront la demande de racks premium. Pendant ce temps, Switch Datacenters et le campus d'IA de Poznań visent à contourner les contraintes du réseau de Varsovie en déployant des parcelles hyperscale dans des corridors sous-utilisés, défiant les parts de marché des acteurs établis. La récente acquisition de terrains par Data4 près de Łódź et l'engagement de Vantage pour une installation de 20 mégawatts à Cracovie indiquent que les clusters secondaires font désormais partie intégrante des plans de déploiement nationaux, plutôt que de simples nœuds de redondance de secours. L'intérêt croissant des équipementiers automobiles souhaitant héberger la télémétrie des véhicules autonomes en Pologne élargit davantage le mix de locataires et intensifie la course aux permis le long des lignes de transmission à haute capacité.

Les fournisseurs d'équipements Dell Technologies et HPE bénéficient d'une croissance à deux chiffres dans les serveurs optimisés pour l'IA, acheminant des châssis haute densité vers des projets hyperscale et de périphérie d'entreprise. Les assureurs fixent désormais les primes de cyber-responsabilité en fonction de la conformité NIS2, incitant les opérateurs à mettre à niveau les appareils de sécurité et les kits de surveillance, ce qui augmente indirectement la demande de PDU de racks intelligents et de réseaux de capteurs sur le marché des racks de centres de données en Pologne. nVent et Panduit capitalisent sur ce changement en intégrant des troncs de fibres inviolables et des modules d'accès biométriques dans leurs dernières armoires, transformant l'infrastructure physique en une couche de sécurité de première ligne. Les mandats croissants d'économie circulaire incitent également les fournisseurs à concevoir des racks avec des cadres en aluminium réutilisables sans outils, créant un flux de valeur résiduelle qui améliore le coût total de possession pour les opérateurs axés sur les critères de durabilité.

Leaders du secteur des racks de centres de données en Pologne

Atman Sp. z o.o.

Orange Polska S.A.

Equinix Inc.

Beyond.pl Sp. z o.o.

Netia S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Nokia et Telefónica España ont achevé un réseau périphérique national atteignant une latence inférieure à 10 millisecondes, présentant une architecture de référence pour les racks de centres de données distribués.

- Janvier 2026 : DLA Piper a confirmé 1,2 milliard EUR d'amendes RGPD en 2025, soulignant la pression réglementaire sur les budgets de conformité des centres de données.

- Décembre 2025 : Vertiv a affiché une croissance de son chiffre d'affaires de 18 % en glissement annuel au quatrième trimestre 2025, portant les ventes de gestion thermique à 2,9 milliards USD pour l'année.

- Novembre 2025 : Dell Technologies a déclaré un chiffre d'affaires du groupe de solutions d'infrastructure du troisième trimestre de l'exercice 2026 de 11,4 milliards USD, une hausse de 34 % portée par les serveurs d'IA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des racks de centres de données en Pologne comme la valeur annuelle des enceintes en acier ou en aluminium nouvellement fabriquées qui hébergent des serveurs, du stockage et des équipements réseau dans des installations d'entreprise, de colocation, périphériques et hyperscale construites à cet effet. Tous les facteurs de forme, du quart de rack au rack complet, ainsi que les conceptions à cadre ouvert et en armoire, sont comptabilisés, exprimés en USD aux prix départ usine.

Exclusion du périmètre : Les armoires de télécommunications utilisées dans les immeubles de bureaux et les compléments de confinement de rénovation ont été exclus du périmètre car leurs facteurs d'achat et leurs prix diffèrent sensiblement.

Aperçu de la segmentation

- Par taille de rack

- Quart de rack (plus de 11U)

- Demi-rack (12-22U)

- Rack complet (≥42U)

- Par type de rack

- Armoire fermée

- Cadre ouvert

- Boîtier mural et micro-périphérique

- Par type de niveau

- Niveaux 1 et 2

- Niveau 3

- Niveau 4

- Par taille de centre de données

- Petit centre de données

- Centre de données moyen

- Grand centre de données

- Centre de données hyperscale

- Par type de centre de données

- Centre de données de colocation

- Centre de données hyperscalers/CSPs

- Centre de données d'entreprise et périphérique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a mené des entretiens avec des opérateurs de colocation, des intégrateurs de racks et des spécialistes de la distribution d'énergie à Varsovie, Cracovie et Wrocław. Nous avons ensuite effectué des enquêtes auprès des directeurs des systèmes d'information qui ont révélé les hauteurs de racks préférées, les points de douleur liés aux délais de livraison et les corridors de prix attendus. Ces échanges nous ont aidés à confirmer les résultats secondaires et à combler les lacunes de données.

Recherche documentaire

Nous avons extrait des indicateurs macroéconomiques du Główny Urząd Statystyczny, d'Eurostat, des données d'alimentation d'ENTSO-E et de l'Office des communications électroniques pour évaluer les tarifs d'électricité, la portée de la fibre et l'adoption du cloud. Les indices d'expédition proviennent des tableaux de bord douaniers et des analyses de brevets Questel, tandis que Dow Jones Factiva et la presse professionnelle locale ont retracé les annonces de construction hyperscale. Les rapports annuels des entreprises, les présentations aux investisseurs et les notes de la Chambre polonaise des technologies de l'information ont complété le tableau. Les sources mentionnées sont illustratives uniquement, et de nombreux autres ensembles de données ouverts ont contribué à la validation.

Dimensionnement du marché et prévisions

Nous avons commencé par une reconstruction descendante qui multiplie la charge informatique installée par les kilowatts moyens par rack et par les prix de vente moyens pondérés des racks. Ces données sont ensuite recoupées avec des échantillons d'expéditions ascendantes des fournisseurs et des vérifications des canaux de distribution. Les variables clés alimentant la régression multivariée comprennent les pipelines de dépenses d'investissement hyperscale, les files d'attente de raccordement au réseau, la densité moyenne des racks, les dépenses cloud des entreprises et les indices de coût de l'acier. L'analyse de scénarios couvre les variations de change et les chocs des prix de l'énergie, et toute donnée d'expédition manquante est comblée par extrapolation vérifiée des bons de commande.

Validation des données et cycle de mise à jour

Chaque passage du modèle fait l'objet d'une révision par les pairs ; les signaux d'anomalie déclenchent une reprise de contact avec les sources, et les résultats sont comparés avec des données commerciales et douanières indépendantes. Mordor actualise le modèle annuellement et publie des mises à jour intermédiaires lorsque des annonces importantes de campus ou des évolutions réglementaires modifient les hypothèses de demande. Un examen final par les analystes garantit que les clients disposent de la base de référence la plus récente.

Pourquoi la base de référence de Mordor sur les racks de centres de données en Pologne est fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent différents mix de racks, bases de prix et horizons de prévision. En s'ancrant sur des métriques de charge informatique vérifiées et en actualisant les hypothèses chaque année, Mordor Intelligence offre des chiffres que les parties prenantes peuvent relier à des facteurs clairement identifiés.

Les principaux facteurs d'écart comprennent : certains éditeurs intègrent les services d'installation dans les totaux matériels, d'autres appliquent les prix de l'Europe occidentale à la Pologne, et certains projettent des scénarios hyperscale agressifs sans tenir compte des contraintes locales du réseau.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 88,91 millions USD (2025) | ||

| 380 millions USD (2024) | Consultance régionale A | Revenus de services intégrés et prix de vente moyens de l'Europe occidentale appliqués |

| 250 millions USD (2024) | Consultance mondiale B | L'hypothèse constante de 15 kW par rack ignore la part d'autoconstruction des entreprises |

La comparaison montre que nos choix de périmètre rigoureux, notre triangulation multicouche et notre cadence de mise à jour régulière offrent aux décideurs une base de référence équilibrée et transparente sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires prévisionnel pour les racks installés dans les centres de données polonais d'ici 2031 ?

La taille du marché des racks de centres de données en Pologne devrait atteindre 163,41 millions USD d'ici 2031.

Quelle configuration de rack se développe le plus rapidement jusqu'en 2031 ?

Les unités demi-rack devraient croître à un TCAC de 11,54 %, dépassant les autres tailles.

Pourquoi les armoires fermées sont-elles préférées aux racks à cadre ouvert en Pologne ?

Les exigences de sécurité NIS2 et la demande des entreprises pour des enceintes verrouillables et à température contrôlée favorisent les armoires fermées.

Comment les installations de niveau 4 influenceront-elles la demande future de racks ?

Les charges de travail d'IA et financières nécessitant une disponibilité de 99,995 % alimentent les constructions de niveau 4, stimulant la demande de racks haute densité et entièrement redondants.

Quelles villes en dehors de Varsovie émergent pour de nouvelles capacités de centres de données ?

Cracovie, Wrocław et Poznań attirent des projets en raison de la capacité disponible du réseau et des coûts fonciers plus bas.

Quel est le principal défi qui ralentit les déploiements de racks à Varsovie ?

Les goulets d'étranglement du réseau électrique, avec des demandes d'interconnexion dépassant les limites actuelles des sous-stations, contraignent les nouvelles constructions dans la capitale.

Dernière mise à jour de la page le: