Taille et part du marché des dispositifs à ultrasons au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

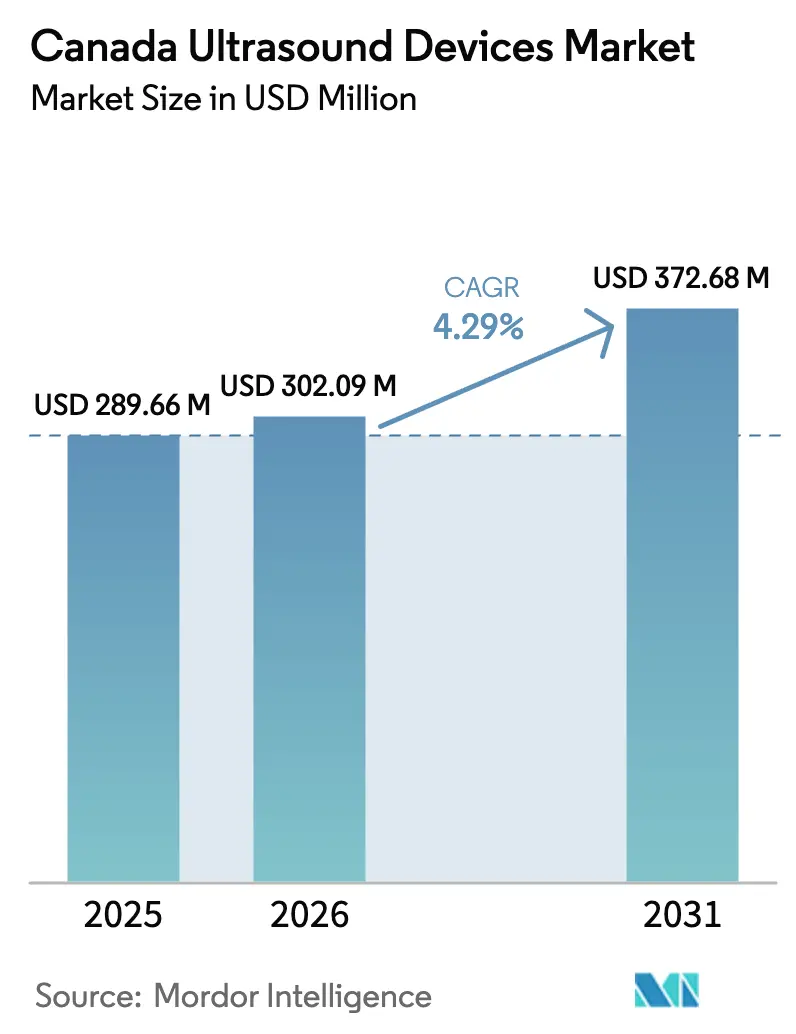

| Taille du marché de l'année de base (2025) | 289.66 Millions de dollars américains |

| Taille du Marché (2026) | 302.09 Millions de dollars américains |

| Taille du Marché (2031) | 372.68 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs à ultrasons au Canada par Mordor Intelligence

La taille du marché des dispositifs à ultrasons au Canada était évaluée à 289,66 millions USD en 2025 et devrait croître de 302,09 millions USD en 2026 pour atteindre 372,68 millions USD d'ici 2031, à un TCAC de 4,29 % au cours de la période de prévision (2026-2031).

La croissance des investissements fédéraux et provinciaux dans l'imagerie diagnostique, combinée à l'adoption rapide d'algorithmes d'intelligence artificielle (IA) automatisant l'acquisition et l'interprétation des images, accélère l'adoption dans les domaines de la cardiologie, de l'obstétrique, de l'anesthésiologie et des soins primaires. La prévalence croissante des maladies cardiovasculaires, un profil démographique orienté vers les cohortes d'âge plus avancé et l'expansion des programmes de dépistage prénatal continuent de générer des volumes de procédures constants. Les sondes haute fréquence portables et les scanners portatifs reconfigurent les flux de travail aux points de soins, même si les consoles fixes conservent leur leadership dans les centres tertiaires. Parallèlement, les fabricants mondiaux et les innovateurs nationaux s'affrontent pour intégrer des moteurs de flux de travail basés sur le cloud qui pallient les pénuries aiguës de sonographistes et raccourcissent les délais entre la numérisation et le rapport, créant ainsi une focalisation concurrentielle sur la facilité d'utilisation plutôt que sur les seules spécifications matérielles.

Principaux points à retenir du rapport

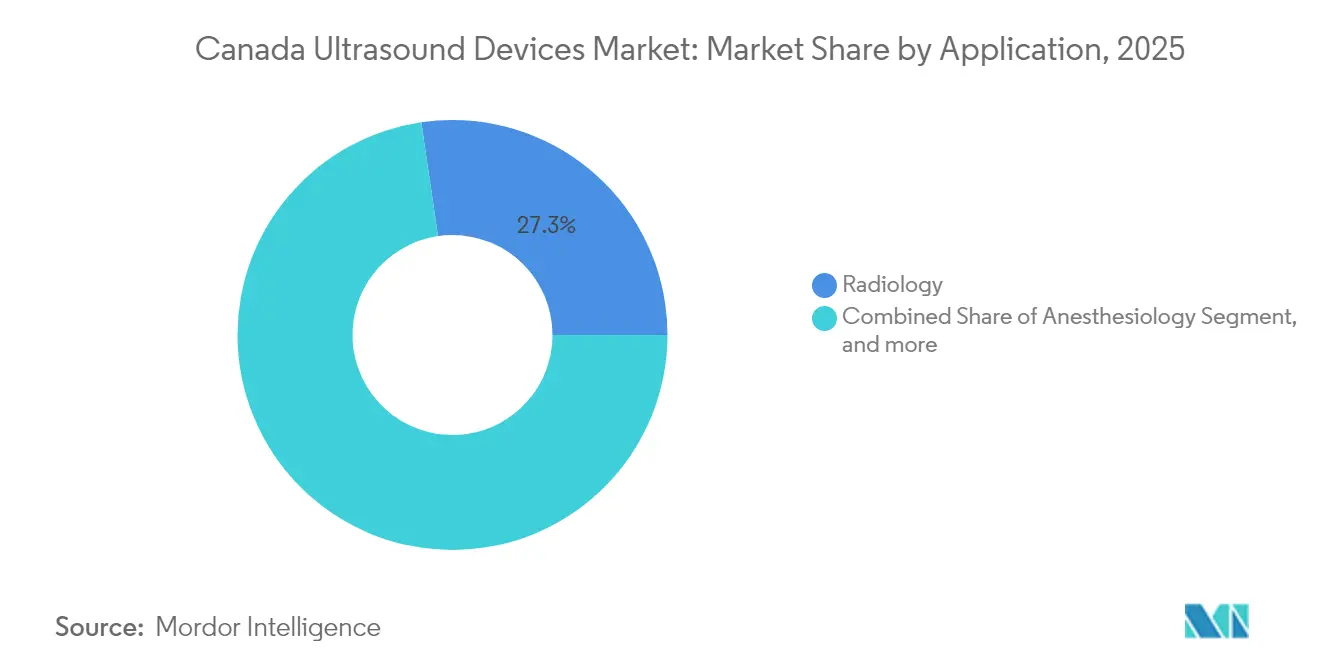

- Par application, la radiologie a dominé avec une part de revenus de 27,32 % en 2025, tandis que l'anesthésiologie devrait afficher le TCAC le plus rapide, soit 8,19 %, d'ici 2031.

- Par technologie, l'imagerie 3D/4D représentait 47,88 % de la taille du marché des dispositifs à ultrasons au Canada en 2025, mais les ultrasons focalisés de haute intensité devraient croître à un TCAC de 12,14 % sur la période 2026-2031.

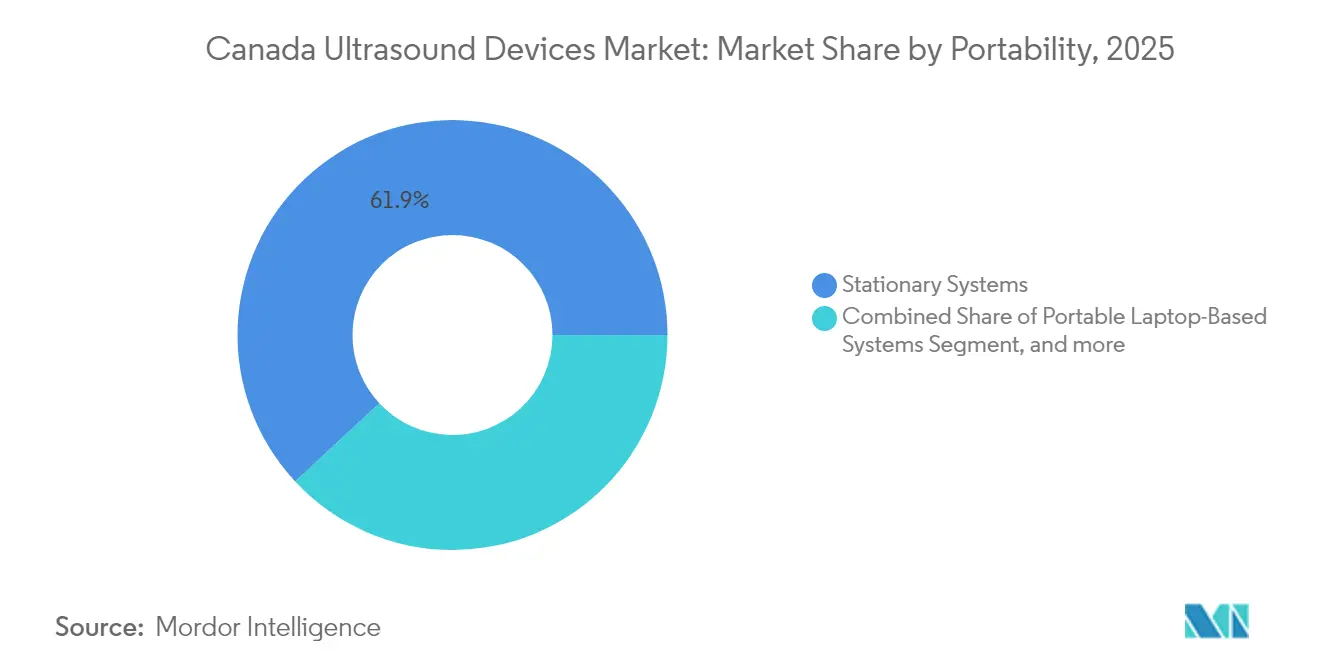

- Par portabilité, les systèmes fixes détenaient 61,94 % de la part du marché des dispositifs à ultrasons au Canada en 2025, tandis que les appareils portables devraient enregistrer un TCAC de 14,52 % d'ici 2031.

- Par utilisateur final, les hôpitaux dominaient avec une part de 57,86 % de la taille du marché des dispositifs à ultrasons au Canada en 2025, tandis que les centres d'imagerie diagnostique devraient progresser à un TCAC de 8,95 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs à ultrasons au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Financement gouvernemental pour l'expansion des équipements d'imagerie diagnostique | +1.2% | National, avec un accent sur les régions rurales et mal desservies | Moyen terme (2-4 ans) |

| Charge croissante des maladies cardiovasculaires augmentant les volumes d'échocardiographie | +0.8% | National, concentré dans les centres urbains | Long terme (≥4 ans) |

| Vieillissement démographique et croissance des programmes de dépistage prénatal | +1.0% | National, impact plus élevé en Ontario et au Québec | Long terme (≥4 ans) |

| Adoption de l'analyse d'images assistée par IA soutenue par les remboursements provinciaux | +1.5% | National, adoption précoce dans les grands centres urbains | Moyen terme (2-4 ans) |

| Expansion des ultrasons aux points de soins dans les services d'urgence et de soins primaires | +0.6% | National, avec adoption en milieu rural | Court terme (≤2 ans) |

| Avancées technologiques dans les plateformes d'ultrasons portables et sans fil | +0.7% | National | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Financement gouvernemental pour l'expansion des équipements d'imagerie diagnostique au Canada

Les programmes de dépenses fédéraux et provinciaux amplifient la capacité diagnostique en absorbant les coûts en capital des consoles et sondes à ultrasons. L'accord décennal de 200 milliards CAD (145,9 milliards USD) d'Ottawa, qui cible les retards de soins, réserve des allocations pour les salles d'imagerie et les unités de soins mobiles. La Colombie-Britannique a déjà installé 18 appareils d'IRM et neuf scanners CT depuis 2024, libérant des budgets pour des mises à niveau complémentaires d'ultrasons qui rationalisent le triage des patients.[1]Gouvernement de la Colombie-Britannique, "Expansion de l'imagerie diagnostique," news.gov.bc.ca Les subventions d'infrastructure de recherche d'une valeur de 86 millions CAD (62,7 millions USD) accordées à 47 établissements en 2024 renforcent davantage les filières d'innovation en matière d'ultrasons dirigées par les professeurs. Collectivement, ces décaissements réduisent les obstacles à l'acquisition pour les cliniques communautaires et catalysent la croissance des volumes sur le marché des dispositifs à ultrasons au Canada.

Charge croissante des maladies cardiovasculaires augmentant les volumes d'échocardiographie

Les maladies cardiovasculaires demeurent le deuxième facteur de mortalité du pays après le cancer, orientant les cliniciens vers des modalités d'imagerie non invasives et évolutives. L'échocardiographie optimisée par IA soutient désormais la détection précoce du dysfonctionnement ventriculaire gauche et de la cardiomyopathie au chevet du patient. Le réseau d'ultrasons portables financé par des fonds publics de l'Université de la Colombie-Britannique a équipé les praticiens ruraux de dispositifs sonde-vers-cloud qui transmettent des boucles cardiaques en temps réel pour une analyse centralisée, augmentant le débit diagnostique tout en réduisant les déplacements des patients.[2]Université de la Colombie-Britannique, "Réseau d'ultrasons portables," med.ubc.ca Les tendances d'incidence soutenues se traduisent par des cycles prévisibles de remplacement du capital, renforçant le TCAC à mi-chiffre unique du marché des dispositifs à ultrasons au Canada.

Vieillissement démographique et croissance des programmes de dépistage prénatal

L'Ontario anticipe une augmentation de 23 % des résidents âgés de 65 ans et plus dans un délai de cinq ans, une trajectoire reflétée à l'échelle nationale et liée à une intensité d'imagerie accrue pour l'ostéoporose, le dépistage vasculaire et le suivi en oncologie. L'expansion parallèle du dépistage génétique prénatal, engageant environ 70 % des grossesses, génère une demande constante d'échographies du premier trimestre et d'échographies morphologiques. Le dépistage amélioré du premier trimestre atteint désormais un taux de détection de 89,02 % pour la trisomie 21, soulignant la valeur clinique des transducteurs haute résolution.[3]Dépistage prénatal Ontario, "Performance du dépistage amélioré du premier trimestre," prenatalscreeningontario.ca Ces vents démographiques favorables font augmenter les volumes de base de procédures sur le marché des dispositifs à ultrasons au Canada.

Adoption de l'analyse d'images assistée par IA soutenue par les remboursements provinciaux

Les régimes de santé provinciaux commencent à rembourser les lectures d'ultrasons augmentées par IA lorsque les algorithmes réduisent de manière démontrable les durées d'examen et améliorent la fiabilité diagnostique. L'analytique de déformation cardiaque de GE HealthCare, homologuée en 2024, réduit la durée moyenne de numérisation de 7 minutes et diminue le taux de renumérisation de 22 % dans les sites adopteurs précoces. Un grand hôpital universitaire de l'Ontario a répertorié 87 projets d'imagerie par IA entièrement déployés, dont beaucoup sont connectés à des systèmes d'archivage et de communication d'images pour des mesures automatisées. Ce soutien au remboursement accélère les achats de remplacement de consoles capables d'exécuter des algorithmes embarqués, renforçant la croissance sur le marché des dispositifs à ultrasons au Canada.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Manque de main-d'œuvre qualifiée pour gérer les équipements avancés | -0.7% | National, plus sévère dans les zones rurales | Court terme (≤2 ans) |

| Retards d'homologation de Santé Canada pour les dispositifs à ultrasons portables | -0.4% | National | Court terme (≤2 ans) |

| Contraintes budgétaires dans les établissements de santé de petite taille | -0.5% | Zones rurales et petits centres urbains | Moyen terme (2-4 ans) |

| Limitations de remboursement pour certaines procédures d'échographie | -0.3% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Manque de main-d'œuvre qualifiée pour gérer les équipements avancés

Les retraites anticipées parmi les sonographistes, dont l'âge moyen est de 60,8 ans, contractent l'offre de main-d'œuvre par rapport à la demande de numérisation. Le principal programme de formation du Manitoba n'a occupé que 80 % de ses places en 2024, signalant une tension dans le vivier de candidats. Les pénuries s'étendent aux anesthésiologistes et aux technologues en radiation médicale, entraînant des reports chirurgicaux et une sous-utilisation des consoles nouvellement acquises. Les fournisseurs répondent par l'automatisation pilotée par IA et la rétroaction sur la qualité des numérisations, mais le capital humain demeure un facteur limitant qui réduit le taux de croissance effectif du marché des dispositifs à ultrasons au Canada.

Retards d'homologation de Santé Canada pour les dispositifs à ultrasons portables

Les sondes de classe II et III doivent obtenir une licence de dispositif médical et se conformer au Programme d'audit unique pour les dispositifs médicaux, ce qui allonge les délais d'approbation de six à neuf mois par rapport aux États-Unis. Bien que les amendements de janvier 2024 accélèrent les approbations urgentes de santé publique, les dispositifs portables qui combinent plusieurs réseaux de capteurs et des analyses basées sur le cloud subissent encore une documentation rigoureuse, créant un frein aux calendriers de lancement commercial. Le « retard de dispositif » qui en résulte contraint la réalisation précoce des revenus, en particulier pour les jeunes entreprises nationales ciblant le marché des dispositifs à ultrasons au Canada.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par application : la radiologie ancre les volumes, l'anesthésiologie accélère

La radiologie a contribué à hauteur de 27,32 % de la taille du marché des dispositifs à ultrasons au Canada en 2025, les études abdominales, pelviennes et thyroïdiennes complètes demeurant des éléments fondamentaux des flux de travail diagnostiques. La stabilité des remboursements et la familiarité avec la modalité garantissent que la radiologie maintient un taux de base élevé d'utilisation des consoles dans les centres tertiaires. L'anesthésiologie, cependant, est positionnée pour un TCAC de 8,19 % d'ici 2031, propulsée par l'expansion des protocoles de bloc nerveux périphérique et l'adoption en soins intensifs du monitorage du débit cardiaque. Le sous-segment de l'anesthésiologie a capturé 8,27 % de la part du marché des dispositifs à ultrasons au Canada l'année dernière, mais sa croissance rapide, aidée par une meilleure visualisation des cathéters grâce aux sondes haute fréquence, souligne l'évolution des paradigmes procéduraux vers les techniques guidées par ultrasons.

La cardiologie suit de près, renforcée par l'imagerie de déformation assistée par IA qui détecte l'insuffisance cardiaque subclinique. La gynécologie et l'obstétrique exploitent les rendus 3D/4D pour améliorer la détection des anomalies fœtales, tandis que la médecine d'urgence s'appuie sur l'évaluation ciblée par échographie pour les traumatismes afin d'accélérer le triage. Les exigences évolutives en matière de flux de travail de chaque discipline stimulent des cycles itératifs de renouvellement du matériel et des logiciels, maintenant la valeur au sein du marché des dispositifs à ultrasons au Canada.

Par technologie : l'imagerie 3D/4D domine, les ultrasons focalisés de haute intensité perturbent le marché

L'imagerie tridimensionnelle et quadridimensionnelle représentait 47,88 % des revenus de 2025, ancrée par la visualisation obstétricale et le dépistage des malformations cardiaques congénitales. Les fournisseurs associent le rendu volumétrique à des fonctionnalités de partage dans le cloud qui permettent aux futurs parents et aux médecins référents d'accéder aux numérisations à distance, renforçant l'engagement des patients.

Les ultrasons focalisés de haute intensité (HIFU) représentent la frontière de l'innovation, projetés à un TCAC de 12,14 % alors que l'ablation non invasive des fibromes et les indications oncologiques obtiennent des autorisations réglementaires. Les systèmes HIFU guidés par IRM au Centre des sciences de la santé Sunnybrook démontrent des réductions du volume des fibromes allant jusqu'à 50 %, positionnant la modalité comme une alternative rentable à la chirurgie. Les avancées Doppler telles que la cartographie du flux vectoriel ajoutent des détails hémodynamiques aux études vasculaires, et les algorithmes de débruitage par IA élèvent la clarté des images à des puissances d'émission inférieures, différenciant davantage les plateformes au sein du marché des dispositifs à ultrasons au Canada.

Par portabilité : les consoles fixes dominent, les sondes portables progressent rapidement

Les consoles fixes commandent 61,94 % des revenus du marché en 2025 en raison de leur qualité d'image supérieure, de leurs suites de rapports intégrées et de leur prise en charge complète des modalités. Néanmoins, les sondes portables progressent à un TCAC de 14,52 % jusqu'en 2031, car l'autonomie de la batterie, la connectivité sans fil et les préréglages activés par IA réduisent les exigences de formation.

Les dispositifs portables connectés au cloud favorisent des modèles de soins distribués, permettant une supervision spécialisée sans transfert de patient. Les appareils portables sur ordinateur comblent le fossé lorsqu'une diversité de transducteurs de qualité hospitalière est requise dans les cliniques de terrain, soulignant un écosystème d'équipements stratifié sur le marché des dispositifs à ultrasons au Canada.

Par utilisateur final : les hôpitaux demeurent le cœur du marché, les centres d'imagerie se développent

Les hôpitaux ont généré 57,86 % des revenus de 2025 en consolidant les lignes de services d'urgence, d'hospitalisation et de spécialité sous un seul budget. Les centres d'imagerie diagnostique, cependant, devraient progresser à un TCAC de 8,95 % à mesure que la parité des remboursements en ambulatoire et la rapidité de la prise de rendez-vous attirent les références de soins primaires.

Les centres de chirurgie ambulatoire utilisent les ultrasons pour guider l'anesthésie régionale et l'accès vasculaire, renforçant l'efficacité procédurale. Les fourgons d'imagerie mobile contractent avec les autorités sanitaires autochtones pour fournir des échographies obstétricales et cardiaques dans les communautés éloignées, diversifiant les canaux de demande sur le marché des dispositifs à ultrasons au Canada.

Analyse géographique

Les grandes provinces métropolitaines telles que l'Ontario, le Québec, la Colombie-Britannique et l'Alberta représentent une part importante des expéditions nationales d'unités à ultrasons, reflétant la densité hospitalière et la capacité de financement. L'évolution démographique de l'Ontario vers une population plus âgée intensifie la demande d'imagerie musculosquelettique, vasculaire et oncologique. La couverture universelle du dépistage prénatal du Québec favorise une utilisation élevée des échographies du premier trimestre. Les subventions d'investissement de la Colombie-Britannique ont élargi les parcs d'IRM, incitant à des achats parallèles de systèmes d'ultrasons haut de gamme pour équilibrer les charges de travail en imagerie.

Les provinces des Prairies s'appuient fortement sur les sondes portables pour compenser la faible distribution des sonographistes, la Saskatchewan pilotant un bras télérobotique qui permet à des spécialistes distants de manœuvrer une sonde située à des centaines de kilomètres. Le Canada atlantique exploite le financement fédéral des délais de traitement en pathologie pour acquérir des consoles polyvalentes desservant à la fois les laboratoires d'échocardiographie et vasculaires. Dans les territoires du Nord, les programmes axés sur les populations autochtones financent des dispositifs portables pour les postes de soins infirmiers, améliorant l'accessibilité aux soins prénataux et aux soins traumatologiques.

Les réformes d'interopérabilité interprovinciale dans le cadre de la Loi sur les soins connectés pour les Canadiens soutiennent l'échange transparent d'images, réduisant les numérisations en double et aidant à l'équilibrage de charge entre les établissements urbains et ruraux. Collectivement, ces tendances régionales soulignent comment les flux de capitaux du secteur public et la distribution de la main-d'œuvre façonnent le paysage des opportunités pour les fournisseurs concurrençant sur le marché des dispositifs à ultrasons au Canada.

Paysage concurrentiel

GE HealthCare, Philips, Siemens Healthineers et Canon Medical Systems captent collectivement plus de la moitié des placements annuels de consoles, s'appuyant sur de larges portefeuilles et des réseaux de services nationaux. L'acquisition par GE HealthCare d'Intelligent Ultrasound pour 51 millions USD en 2024 a intégré des modules de guidage vocal en temps réel et d'assurance qualité par IA dans sa plateforme Versana, réduisant les étapes d'ajustement par l'opérateur de 38 %. Philips met en avant ses cristaux PureWave qui améliorent la pénétration en imagerie bariatrique, tandis que Siemens Healthineers fait progresser sa suite de cardiologie eSieMeasure qui calcule automatiquement la fraction d'éjection.

Le perturbateur national Clarius Mobile Health vend des sondes connectées aux smartphones dans plus de 58 pays ; 90 % des revenus sont générés à l'exportation, mais l'entreprise a capitalisé sur 3,4 millions CAD (2,4 millions USD) de financement fédéral de mise à l'échelle pour étendre sa capacité de fabrication à Vancouver. Butterfly Network exploite des réseaux CMUT à base de semi-conducteurs pour fixer le prix des sondes en dessous de 2 500 USD, captant une adoption rapide des ultrasons aux points de soins parmi les ambulanciers paramédicaux et les sages-femmes communautaires.

Les alliances stratégiques dominent les approches de mise sur le marché : Novartis s'est associée à Clarius en mai 2024 pour accélérer la détection de l'arthrite psoriasique par échographie musculosquelettique, élargissant la portée thérapeutique. Arrayus Technologies a obtenu l'autorisation de Santé Canada pour les ultrasons focalisés guidés par IRM dans l'ablation des fibromes utérins, se différenciant par le ciblage basé sur la résonance. L'intensité concurrentielle pivote donc sur la profondeur de l'IA, les arguments de flux de travail spécifiques aux modalités et les services de formation post-achat visant à atténuer les pénuries de main-d'œuvre au sein du marché des dispositifs à ultrasons au Canada.

Leaders du secteur des dispositifs à ultrasons au Canada

Koninklijke Philips N.V.

Hologic Inc.

GE HealthCare Technologies Inc.

Canon Medical Systems Corporation

FUJIFILM Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : GE HealthCare a lancé le système d'ultrasons Versana Premier, doté d'outils activés par IA pour l'optimisation des flux de travail et des capacités diagnostiques améliorées dans de multiples spécialités, notamment la médecine générale, la gynécologie-obstétrique et la cardiologie.

- Octobre 2024 : Arrayus Technologies Inc. a annoncé que son système d'ultrasons focalisés guidés par imagerie par résonance magnétique (IRM) a reçu l'approbation de Santé Canada pour l'ablation du tissu fibrome utérin. Cette approbation, faisant suite à un premier essai clinique chez l'humain réussi, offre aux prestataires de soins de santé canadiens une alternative sûre et non invasive aux options chirurgicales traditionnelles pour cette affection gynécologique courante. De telles approbations réglementaires sont essentielles pour élargir l'application des dispositifs à ultrasons dans divers domaines médicaux.

- Mai 2024 : Novartis Pharmaceuticals Canada Inc. s'est associée à Clarius Mobile Health pour soutenir la détection précoce de l'arthrite psoriasique au Canada. En améliorant l'accès à la technologie d'ultrasons, cette collaboration permet aux rhumatologues d'identifier les marqueurs diagnostiques plus tôt, réduisant potentiellement le délai de diagnostic pour les patients atteints d'arthrite psoriasique. Ce partenariat démontre comment les collaborations peuvent stimuler l'adoption des dispositifs à ultrasons dans des domaines médicaux spécialisés.

- Mars 2024 : Clarius Mobile Health a reçu l'approbation de Santé Canada pour son modèle d'intelligence artificielle (IA) musculosquelettique, qui utilise l'IA pour identifier et mesurer automatiquement les tendons du pied, de la cheville et du genou. Ce modèle est désormais disponible avec les scanners à ultrasons portables sans fil haute fréquence Clarius L7 HD3 et L15 HD3. Ces avancées soulignent le rôle croissant de l'IA dans l'amélioration de la fonctionnalité et de l'efficacité des dispositifs à ultrasons.

Périmètre du rapport sur le marché des dispositifs à ultrasons au Canada

Selon le périmètre du rapport, un dispositif à ultrasons diagnostiques, également connu sous le nom de sonographie, est une technique d'imagerie qui utilise des ondes sonores à haute fréquence pour produire des images des différentes structures à l'intérieur du corps. Ils sont utilisés pour évaluer diverses affections du rein, du foie et d'autres troubles abdominaux. Ils sont également principalement utilisés dans les maladies chroniques, notamment les maladies cardiaques, l'asthme, le cancer et le diabète. Le marché des dispositifs à ultrasons au Canada est segmenté par application (anesthésiologie, cardiologie, gynécologie/obstétrique, musculosquelettique, radiologie, soins intensifs et autres applications), technologie (imagerie ultrasonore 2D, imagerie ultrasonore 3D et 4D, imagerie Doppler et ultrasons focalisés de haute intensité), type (ultrasons fixes et ultrasons portables). Le rapport offre la valeur (en millions USD) pour les segments susmentionnés.

| Anesthésiologie |

| Cardiologie |

| Gynécologie/Obstétrique |

| Radiologie |

| Autres applications |

| Imagerie ultrasonore 2D |

| Imagerie ultrasonore 3D et 4D |

| Imagerie Doppler |

| Ultrasons focalisés de haute intensité (HIFU) |

| Autres technologies |

| Systèmes fixes |

| Systèmes portables sur ordinateur portable |

| Dispositifs à ultrasons portables/de poche |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Centres de chirurgie ambulatoire |

| Autres utilisateurs finaux |

| Par application | Anesthésiologie |

| Cardiologie | |

| Gynécologie/Obstétrique | |

| Radiologie | |

| Autres applications | |

| Par technologie | Imagerie ultrasonore 2D |

| Imagerie ultrasonore 3D et 4D | |

| Imagerie Doppler | |

| Ultrasons focalisés de haute intensité (HIFU) | |

| Autres technologies | |

| Par portabilité | Systèmes fixes |

| Systèmes portables sur ordinateur portable | |

| Dispositifs à ultrasons portables/de poche | |

| Par utilisateur final | Hôpitaux |

| Centres d'imagerie diagnostique | |

| Centres de chirurgie ambulatoire | |

| Autres utilisateurs finaux |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des dispositifs à ultrasons au Canada ?

Le marché est actuellement évalué à 302,09 millions USD en 2026 et devrait atteindre 372,68 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

Les sondes portables se développent à un TCAC de 14,52 %, soutenues par les préréglages IA et le financement provincial pour l'imagerie aux points de soins.

Pourquoi l'anesthésiologie est-elle une application à forte croissance ?

Les blocs nerveux et les poses de cathéters guidés par ultrasons améliorent la sécurité procédurale, générant un TCAC de 8,19 % dans le segment anesthésiologie.

Quels défis réglementaires les fournisseurs rencontrent-ils ?

La licence de dispositif médical de Santé Canada et le Programme d'audit unique introduisent des exigences supplémentaires en matière de documentation et des exigences ISO 13485 pouvant retarder les approbations de dispositifs portables jusqu'à neuf mois.

Quelle est l'importance du financement gouvernemental dans l'expansion du marché ?

Les investissements fédéraux et provinciaux, dont un plan décennal de 200 milliards CAD (146,0 milliards USD), subventionnent directement les équipements d'imagerie diagnostique.

Dernière mise à jour de la page le: