Taille et part du marché des palettes en plastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.57 Milliards de dollars |

| Taille du Marché (2031) | 15.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.38% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des palettes en plastique par Mordor Intelligence

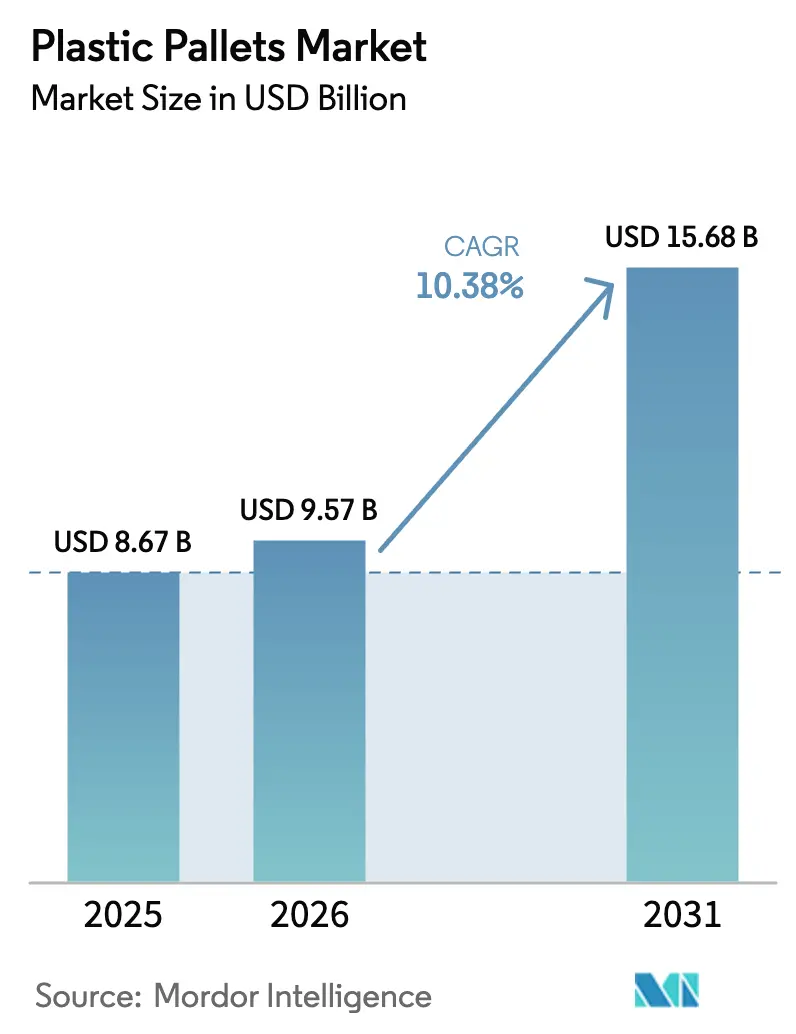

La taille du marché des palettes en plastique devrait s'étendre de 8,67 milliards USD en 2025 et 9,57 milliards USD en 2026 à 15,68 milliards USD d'ici 2031, enregistrant un TCAC de 10,38 % entre 2026 et 2031. L'intensification des pressions réglementaires visant à éliminer le bois non traité du commerce international, la hausse des investissements dans l'automatisation qui exigent des plateformes dimensionnellement stables, et les politiques d'économie circulaire qui récompensent les actifs réutilisables convergent pour accélérer l'adoption. Le polyéthylène haute densité est resté la résine dominante en 2025, mais les propriétaires de marques se tournent vers les matières recyclées à mesure que l'Union européenne fixe des seuils minimaux, renforçant la concurrence pour les recyclats de qualité alimentaire. L'économie du regroupement se renforce parce que les opérateurs tiers convertissent les coûts fixes des palettes en frais de service variables, réduisant considérablement le coût total de possession pour les expéditeurs. Dans le même temps, les détaillants intègrent le merchandising à la logistique entrante, stimulant la demande de palettes d'exposition qui transitent sans heurts de l'entrepôt au point de vente.

Principaux enseignements du rapport

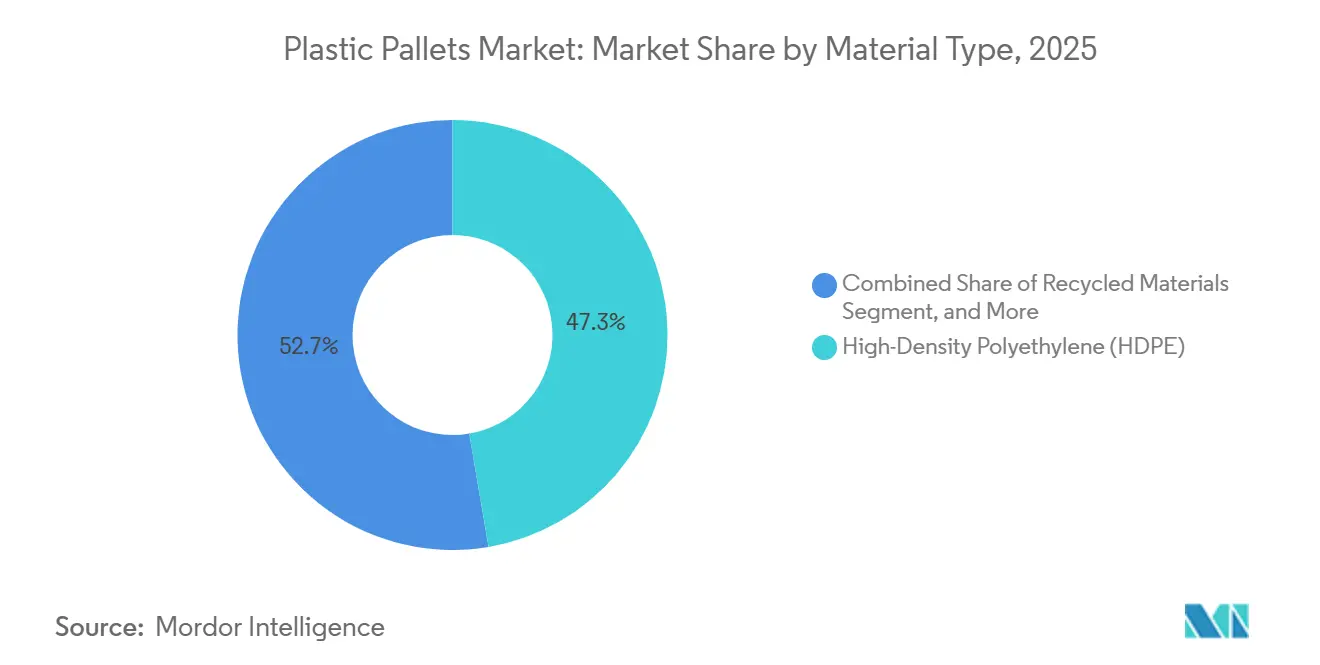

- Par type de matériau, le polyéthylène haute densité a représenté 47,33 % de la part de revenus en 2025, tandis que les matériaux recyclés sont en passe d'atteindre un TCAC de 10,96 % d'ici 2031.

- Par type de palette, les modèles rayonnables ont représenté 39,53 % de la part de marché des palettes en plastique en 2025, tandis que les variantes d'exposition et personnalisées devraient se développer à un TCAC de 11,23 % d'ici 2031.

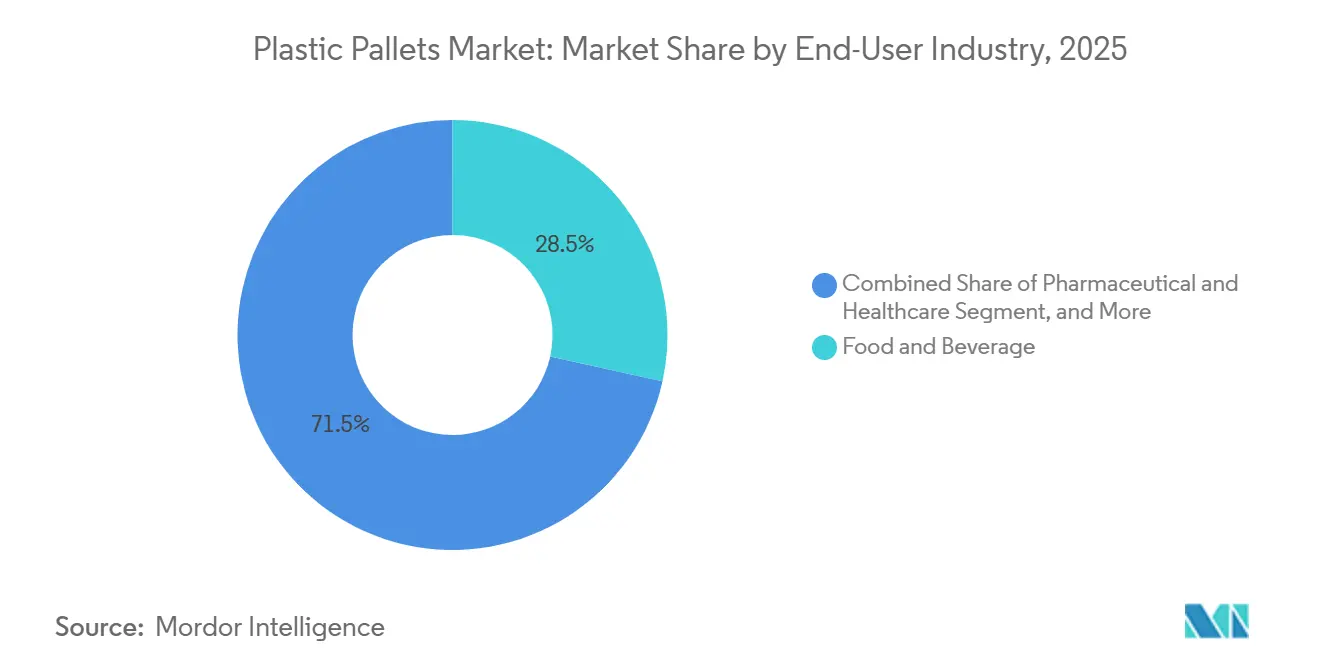

- Par secteur d'utilisation final, l'alimentation et les boissons ont représenté 28,46 % des revenus en 2025, et la pharmacie et la santé devraient afficher un TCAC de 11,79 % durant 2026-2031.

- Par capacité de charge, les palettes moyennes ont capté 43,71 % du marché des palettes en plastique en 2025, et les unités légères devraient croître à un TCAC de 10,92 % sur la même période.

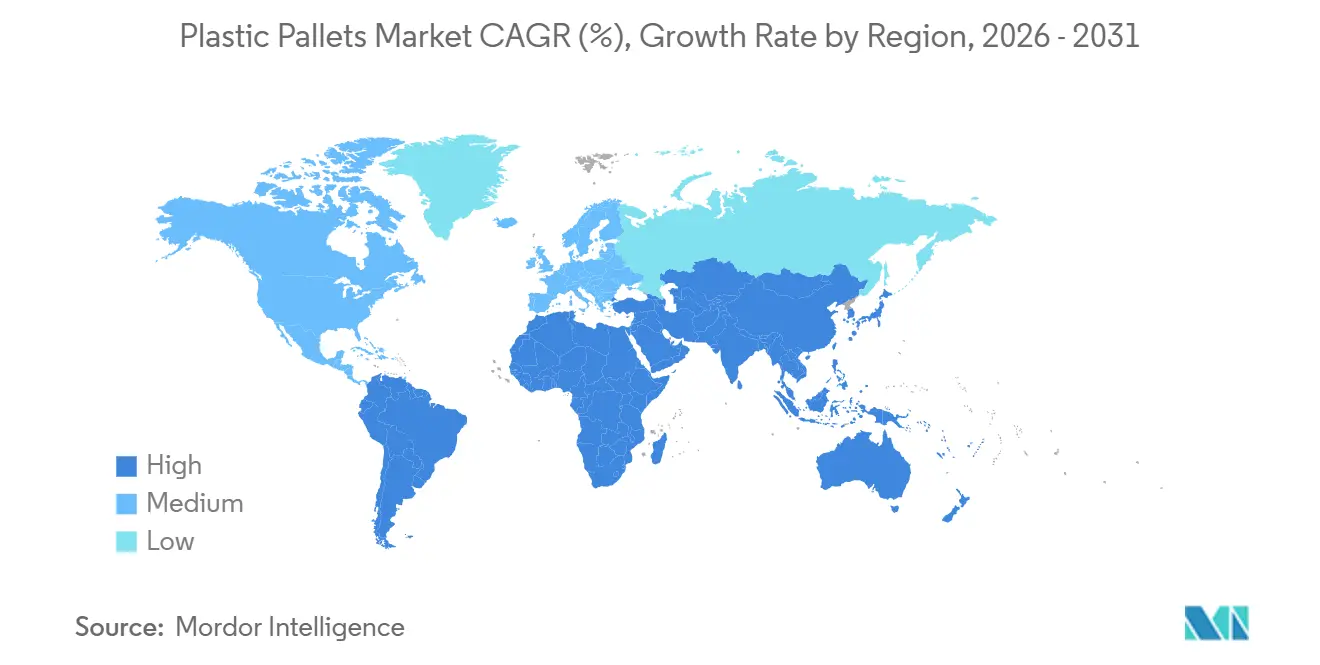

- Par géographie, l'Asie-Pacifique a représenté 38,91 % de la valeur mondiale en 2025, tandis que le Moyen-Orient devrait enregistrer un TCAC de 11,41 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des palettes en plastique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de palettes en plastique hygiéniques dans les chaînes du froid pharmaceutiques en Amérique du Nord et en Europe | +2.1% | Amérique du Nord et Europe, avec des retombées vers les pôles pharmaceutiques d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Obligations de conformité à l'ISPM-15 entraînant le passage du bois au plastique dans les pôles d'exportation asiatiques | +2.4% | Cœur de l'Asie-Pacifique (Chine, Inde, ASEAN), avec des retombées vers les corridors d'exportation d'Amérique du Sud | Court terme (≤ 2 ans) |

| Modèles de regroupement réduisant le coût total de possession pour les prestataires logistiques tiers en Europe | +1.8% | Europe et Amérique du Nord, adoption précoce en Australie et en Nouvelle-Zélande | Moyen terme (2-4 ans) |

| Automatisation du commerce de détail, systèmes de stockage et de récupération automatisés et systèmes de convoyeurs nécessitant des palettes dimensionnellement stables aux États-Unis | +1.9% | États-Unis et Canada, en expansion vers les pôles d'automatisation d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Objectifs d'économie circulaire stimulant la demande de palettes en polyéthylène haute densité à base de recyclats dans l'Union européenne | +1.6% | Union européenne, avec une influence réglementaire s'étendant au Royaume-Uni et aux États de l'AELE | Long terme (≥ 4 ans) |

| Les chaînes d'approvisionnement en batteries et en lithium chimique préférant les palettes en plastique antistatiques en Chine | +1.3% | Chine et Corée du Sud, avec une pertinence émergente aux États-Unis et dans les gigafactories de batteries européennes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption de palettes en plastique hygiéniques dans les chaînes du froid pharmaceutiques

Les distributeurs pharmaceutiques considèrent désormais les palettes comme des équipements qualifiés plutôt que comme des matériaux de calage jetables. La directive GUI-0069 de Santé Canada et le chapitre 1079 de l'USP formalisent les exigences de nettoyabilité et de traçabilité, poussant les acheteurs vers des plateformes non poreuses et réutilisables.[1]Santé Canada, « Ligne directrice sur les bonnes pratiques de distribution GUI-0069 », canada.ca Les réseaux de regroupement pour la chaîne du froid qui documentent la microbiologie des cycles de lavage supplantent donc le bois acheté au marché spot. À mesure que davantage de produits biologiques transitent par des circuits à température strictement contrôlée, les fournisseurs capables de valider les performances des palettes face aux chocs, aux vibrations et aux produits chimiques de nettoyage obtiennent des contrats pluriannuels. Ce changement fait basculer les critères d'achat du prix unitaire vers le coût total de la qualité et renforce les barrières à l'entrée pour les alternatives en bois non vérifiées.

Obligations de conformité à l'ISPM-15 dans les pôles d'exportation asiatiques

La norme internationale pour les mesures phytosanitaires 15 oblige les exportateurs à traiter thermiquement ou à fumiger les emballages en bois, tandis que les palettes en plastique sont entièrement exemptées de cette règle. Les contrôles dans les ports américains et européens entraînent des retards coûteux pour les chargements non conformes.[2]USDA APHIS, « Exigences de conformité à l'ISPM-15 », aphis.usda.gov Les fabricants orientés à l'exportation en Chine, au Vietnam et en Inde se tournent donc vers le plastique malgré un prix d'achat plus élevé, car il raccourcit le dédouanement et atténue les risques de réexportation. L'effet pratique est une prime de vélocité commerciale qui positionne le plastique comme une assurance logistique pour les chaînes d'approvisionnement en flux tendu.

Modèles de regroupement réduisant le coût total de possession pour les prestataires logistiques tiers en Europe

Brambles, Tosca et leurs homologues régionaux exploitent des réseaux à faible intensité d'actifs qui transforment les dépenses d'investissement en palettes en charges d'exploitation par voyage, réduisant les coûts des utilisateurs de 30 à 40 % et portant la fidélisation à 95 %.[3]Brambles Limited, « Rapport annuel 2024 », brambles.com Étant donné que la densité du réseau et la vélocité de retour des actifs sous-tendent la rentabilité, les premiers entrants sur les corridors à fort trafic disposent d'avantages d'échelle difficiles à reproduire. L'intensification du contrôle environnemental, social et de gouvernance amplifie la proposition de valeur, car les prestataires de regroupement publient des données vérifiables d'évitement des émissions de carbone que les expéditeurs peuvent intégrer dans leurs rapports de portée 3.

Automatisation du commerce de détail nécessitant des palettes dimensionnellement stables aux États-Unis

Les systèmes de stockage et de récupération automatisés ne fonctionnent qu'avec des palettes présentant une plage de tolérance de 2 mm ; le bois se dilate et se contracte avec l'humidité, ce qui peut provoquer des blocages. Une enquête sectorielle de 2025 a révélé que 89 % des opérateurs exigeaient une standardisation pour la compatibilité avec l'automatisation. Les premiers adoptants comme Amazon s'engagent sur des palettes moulées par injection, créant une dépendance de trajectoire pour des milliers de fournisseurs en amont. L'effet d'entraînement est une norme de conception nationale qui privilégie le plastique moulé avec précision par rapport au bois, sujet à la variabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement initial élevé constituant une barrière pour les petites et moyennes entreprises dans le Sud-Est asiatique émergent | -1.4% | Asie du Sud-Est (Vietnam, Indonésie, Philippines, Thaïlande), avec des retombées vers l'Asie du Sud et l'Afrique | Court terme (≤ 2 ans) |

| Infrastructure de logistique inverse limitée pour le retour en masse des palettes en Afrique et en Amérique du Sud | -1.2% | Afrique (hors Afrique du Sud) et Amérique du Sud (hors corridors principaux du Brésil et de l'Argentine) | Long terme (≥ 4 ans) |

| Volatilité des prix des résines polyoléfiniques vierges liée aux fluctuations du pétrole brut | -0.9% | Mondial, avec une sensibilité aiguë dans les marchés dépendants des importations dépourvus de capacité pétrochimique nationale | Moyen terme (2-4 ans) |

| Perception d'une capacité de charge inférieure par rapport aux palettes en bois dur chez les utilisateurs intensifs dans la construction | -0.6% | Secteurs de la construction en Amérique du Nord et en Europe, avec des préférences héritées en Australie et en Nouvelle-Zélande | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement initial élevé constituant une barrière pour les PME dans le Sud-Est asiatique émergent

Les palettes en plastique coûtent trois à cinq fois plus cher que les unités en bois comparables, ce qui représente une charge pour les petits exportateurs opérant avec de faibles marges. Étant donné que la couverture des réseaux de regroupement est inégale dans la région, de nombreuses entreprises doivent acheter leurs propres palettes, immobilisant un capital circulant rare. Sans le soutien de consortiums de regroupement ou de subventions de banques de développement pour les emballages réutilisables, le bois continuera de dominer, même avec ses coûts de cycle de vie plus élevés, freinant son adoption parmi de nombreux micro-exportateurs.

Infrastructure de logistique inverse limitée en Afrique et en Amérique du Sud

Les systèmes réutilisables reposent sur des retours prévisibles, mais les réseaux routiers fragmentés, les goulots d'étranglement douaniers et la faible densité des entrepôts font grimper les coûts de récupération bien au-delà des économies réalisées. Les palettes terminent souvent leur vie loin du pool d'origine, neutralisant les avantages environnementaux et financiers. L'économie du regroupement ne deviendra viable à grande échelle que lorsque les accords commerciaux transfrontaliers simplifieront les formalités administratives, réduiront les complexités réglementaires et que les prestataires logistiques tiers mettront en place des corridors en étoile efficaces pour optimiser les opérations logistiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le contenu recyclé remodèle les stratégies d'approvisionnement

Le polyéthylène haute densité a représenté 47,33 % de la part de marché des palettes en plastique en 2025, tandis que les variantes à contenu recyclé devraient se développer à un TCAC de 10,96 % d'ici 2031. Le polyéthylène haute densité vierge reste le premier choix pour les expéditeurs du secteur alimentaire et pharmaceutique qui doivent respecter les limites de migration de la FDA et de l'UE, mais le durcissement des règles d'économie circulaire en Europe fait de la matière première recyclée une nécessité concurrentielle. Les mouleurs intégrés verticalement ont commencé à sécuriser des flux de résines post-consommation pour protéger leurs marges des fluctuations des prix des résines vierges liées au pétrole brut, et ces contrats sont déjà surouscrits. Une étude coréenne sur la longévité a montré que les palettes en polyéthylène haute densité vierge durent 9,6 ans dans des pools à forte rotation, soit trois fois plus longtemps que le polypropylène, ce qui renforce la proposition de valeur du polyéthylène haute densité malgré son coût d'intrant plus élevé.

Les mélanges recyclés dominent désormais les circuits automobiles et de commerce de détail général, où les barrières hygiéniques sont plus faibles et où les tableaux de bord de durabilité régissent les approvisionnements. La demande augmente avant l'échéance de l'UE fixant un seuil de 10 % de contenu recyclé pour 2030, créant un marché vendeur pour les recyclats de qualité alimentaire. Les transformateurs capables de certifier la décontamination selon les normes FDA 21 CFR Partie 177 bénéficient de prix premium et d'une priorité dans les renouvellements de contrats. À mesure que l'offre de recyclats se resserre, le marché des palettes en plastique pour le polyéthylène haute densité vierge devrait se maintenir plutôt que se contracter, car les propriétaires de marques financent des chaînes d'approvisionnement parallèles pour cloisonner les risques.

Par type de palette : les formats d'exposition capitalisent sur le merchandising en magasin

Les plateformes rayonnables ont sécurisé 39,53 % de la part de marché des palettes en plastique en 2025 en maximisant la densité de stockage vertical dans les entrepôts automatisés. Les modèles emboîtables et empilables ont conservé de solides positions dans les corridors d'exportation qui privilégient le volume des conteneurs et l'efficacité du fret de retour, mais leur part se stabilise à mesure que les détaillants privilégient la compatibilité avec l'automatisation. Les formats d'exposition et personnalisés sont en passe d'atteindre un TCAC de 11,23 % d'ici 2031, car les discounters et les grandes surfaces font désormais rouler des palettes entièrement merchandisées directement vers le sol de vente, éliminant le réapprovisionnement manuel des rayons.

Les unités d'exposition de deuxième génération intègrent des graphiques moulés en moule, un codage couleur et des puces RFID intégrées, permettant aux magasins de réduire la main-d'œuvre tout en améliorant le contrôle des pertes. Des versions antistatiques personnalisées se multiplient dans les chaînes d'approvisionnement en batteries au lithium, où une seule étincelle peut déclencher un emballement thermique. À mesure que les centres de distribution se modernisent avec des convoyeurs à grande vitesse, les responsables des achats spécifient des références rayonnables ou empilables construites avec des tolérances de ±2 mm, écartant le bois et les moules de compression de faible précision. Ce changement de spécification cimente une division architecturale entre les palettes prêtes pour l'automatisation et les skids d'exportation de commodité.

Par secteur d'utilisation final : la pharmacie dépasse les autres secteurs à mesure que la chaîne du froid s'étend

L'alimentation et les boissons ont représenté 28,46 % des revenus du segment en 2025, mais les applications pharmaceutiques et de santé devraient croître à un TCAC de 11,79 %, augmentant considérablement la taille du marché des palettes en plastique d'ici 2031. Les règles de bonnes pratiques de distribution pour la chaîne du froid traitent les palettes comme des équipements validés devant résister aux produits chimiques de nettoyage, aux vibrations et aux variations de température sans abriter de microbes. Ce cadre pousse les distributeurs vers des systèmes plastiques regroupés qui fournissent des journaux de lavage et des audits de traçabilité.

Les producteurs chimiques, quant à eux, demandent des grades résistants à la corrosion et dissipatifs d'électricité statique, tandis que les marchands de commerce électronique recherchent des unités légères qui réduisent les suppléments de colis. La demande automobile pour les charges statiques lourdes se stabilise à mesure que les modules de batteries de véhicules électriques nécessitent des surfaces antistatiques plutôt que de la résistance brute. Dans tous les secteurs verticaux, le fil conducteur est un pivot du calage à usage unique vers des actifs riches en données répondant aux exigences d'audit HACCP, BRC et bonnes pratiques de distribution, le bois perdant progressivement de sa pertinence, sauf sur les chantiers de construction peu réglementés.

Par capacité de charge : les unités légères bénéficient de la vélocité du commerce électronique

Les palettes moyennes ont représenté 43,71 % des revenus de 2025, car les charges d'épicerie et de marchandises générales se situent généralement entre 500 kg et 1 200 kg. Les formats légers devraient croître à un TCAC de 10,92 %, portés par les pôles de colis et les centres de micro-distribution où l'ergonomie des travailleurs et la vitesse l'emportent sur la résistance statique. Les variantes plastiques lourdes sont à égalité avec le bois dur dans les tests de rayonnage ISO 8611 mais font encore face au scepticisme des acheteurs du secteur de la construction habitués au bois bon marché.

Les opérateurs de commerce électronique gérant des lignes de tri 24 heures sur 24 privilégient des plateformes plus légères que les travailleurs peuvent repositionner rapidement, économisant des secondes à chaque prélèvement. Les unités moyennes restent le cheval de bataille des chaînes alimentaires qui rayonnent des palettes multi-références jusqu'à 8 mètres de hauteur sans déformation. Les variantes lourdes progressent lorsque les expéditeurs de matières dangereuses ont besoin de résistance à la corrosion et de contrôle de l'électricité statique, mais le volume reste de niche. L'évolution du mix suggère que la croissance se concentrera à l'extrémité inférieure du spectre de poids, même si les preuves techniques grignotent les perceptions de fragilité du plastique.

Analyse géographique

L'Asie-Pacifique a représenté 38,91 % de la valeur mondiale en 2025, ce qui en fait le plus grand marché des palettes en plastique. Les fabricants exportateurs en Chine, en Inde et dans l'ASEAN privilégient les unités en plastique qui contournent le traitement ISPM-15, réduisant les délais de dédouanement et les risques de réexportation. Le secteur indien des plastiques vise 44,59 milliards USD d'ici 2030, et la demande intérieure stimule des achats de palettes plus importants pour les exportations et les mouvements intérieurs. La Chine reste le plus grand producteur et exportateur d'emballages en plastique, et les flux logistiques qui en résultent soutiennent une rotation élevée des palettes qui récompense les modèles durables en polyéthylène haute densité. Ensemble, ces dynamiques font progresser régulièrement la taille du marché régional des palettes en plastique jusqu'en 2031.

L'Amérique du Nord et l'Europe forment un deuxième niveau mature. Les détaillants américains équipent de nouveaux centres de distribution avec des systèmes de stockage et de récupération automatisés qui n'acceptent que des unités moulées avec précision, garantissant des cycles de remplacement réguliers et une activité de regroupement dynamique. Le règlement de l'UE sur les emballages et les déchets d'emballages fixe des objectifs de réutilisation qui garantissent une demande multi-voyage et accélèrent les programmes de reprise. Les opérateurs de regroupement maintiennent des réseaux de récupération denses dans les deux régions, réduisant les kilomètres à vide et soutenant des économies de 30 à 40 % pour les expéditeurs. Une infrastructure de logistique inverse stable maintient les taux de perte de palettes bas et sous-tend des durées de vie d'actifs prévisibles.

Le Moyen-Orient devrait enregistrer le TCAC régional le plus rapide à 11,41 % d'ici 2031, alors que la Vision 2030 saoudienne construit des entrepôts pour mégaprojets et que les importations pharmaceutiques des Émirats arabes unis gonflent les circuits de la chaîne du froid. L'Amérique du Sud affiche des progrès mitigés car le Brésil et l'Argentine soutiennent des corridors de regroupement limités, tandis que les marchés andins manquent de la densité d'entrepôts nécessaire à une récupération économique. La majeure partie de l'Afrique reste contrainte par des réseaux routiers fragmentés qui immobilisent les palettes aux points terminaux, bloquant l'économie de la réutilisation. Tant que les accords commerciaux transfrontaliers ne simplifieront pas les formalités administratives et que les conditions routières ne s'amélioreront pas, les plateformes en bois domineront dans ces territoires. Les perspectives de croissance régionale se bifurquent donc selon les lignes de maturité des infrastructures.

Paysage concurrentiel

Le secteur est modérément concentré, les cinq premiers fournisseurs représentant environ 45 % des revenus, plaçant le score de concentration du marché à 6. Brambles est en tête avec 376 millions de palettes en circulation et des frais de service récurrents qui réduisent les coûts des expéditeurs jusqu'à 40 %. Tosca affiche un taux de récupération des actifs de 99 % et met l'accent sur le lavage des conteneurs en circuit fermé qui s'aligne sur les audits d'hygiène des détaillants. Loscam domine le regroupement en Asie-Pacifique, tandis que CABKA et Schoeller Allibert tirent parti de l'intégration verticale dans le recyclage pour se couvrir contre la volatilité des résines vierges. Ces leaders s'appuient sur la densité du réseau et l'analyse de données propriétaires pour optimiser la vélocité de retour et la maintenance des actifs.

Les mouleurs régionaux en Inde et en Chine se concurrencent principalement sur le prix initial, offrant des dimensions personnalisées et des unités codées par couleur pour des secteurs de niche. Leurs empreintes de récupération limitées les confinent cependant aux ventes à sens unique plutôt qu'au regroupement complet. Les expéditeurs de batteries et de produits chimiques se tournent vers des grades antistatiques et résistants à la corrosion, une niche servie par des entreprises spécialisées qui intègrent de la poudre de carbone ou des fibres de verre dans des mélanges de polyéthylène haute densité. Les transformateurs canadiens et mexicains bénéficient de leur proximité avec les pôles de distribution américains, leur permettant de fournir des palettes moulées avec précision répondant aux fenêtres de tolérance des systèmes de stockage et de récupération automatisés. Les acteurs européens regroupent de plus en plus des étiquettes RFID et des capteurs IoT pour créer des actifs traçables qui passent les audits GFSI et bonnes pratiques de distribution.

L'avantage concurrentiel se déplace de la capacité de moulage vers la sophistication des services. Les prestataires capables de garantir la localisation des actifs, l'historique de lavage et les données d'évitement des émissions de carbone remportent des contrats à long terme avec des détaillants multinationaux et des géants pharmaceutiques. Des pilotes blockchain relient désormais l'historique de voyage de chaque palette à des certificats d'analyse et des dossiers sanitaires, permettant une tarification premium. Les modèles prêts pour l'automatisation avec des tolérances de ±2 mm élargissent encore l'écart entre les pools de premier rang et les vendeurs de commodités. À mesure que les règles d'économie circulaire renforcent les mandats de contenu recyclé, les recycleurs intégrés détiennent un avantage d'approvisionnement que les nouveaux entrants trouveront coûteux à reproduire.

Leaders du secteur des palettes en plastique

Brambles Limited

CABKA Group GmbH

Rehrig Pacific Company

Tosca Services, LLC

Loscam International Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Brambles a lancé des essais sur le terrain de résines de palettes biosourcées, visant à réduire les émissions de portée 3 et à diversifier ses approvisionnements au-delà des intrants pétroliers.

- Janvier 2026 : Brambles a affiché un chiffre d'affaires de 3,1 milliards USD au premier semestre, en hausse de 5 %, et a lancé un pilote de palettes à base végétale.

- Mai 2025 : Supply Chain 24/7 a publié son enquête 2025 sur le secteur des palettes, confirmant une adoption de 28 % pour les palettes en plastique et une demande de 89 % des expéditeurs pour des spécifications compatibles avec l'automatisation.

- Avril 2025 : Les Perspectives des marchés des matières premières de la Banque mondiale ont projeté le Brent à 64 USD le baril pour 2025, guidant les attentes en matière de coûts des résines polyoléfiniques vierges dans la fabrication de palettes.

Portée du rapport mondial sur le marché des palettes en plastique

Le rapport sur le marché des palettes en plastique est segmenté par type de matériau (polyéthylène haute densité, polypropylène, matériaux recyclés), type de palette (emboîtable, rayonnable, empilable, exposition / personnalisé), secteur d'utilisation final (alimentation et boissons, chimie, pharmacie et santé, commerce de détail et commerce électronique, logistique et entreposage, automobile, autres secteurs d'utilisation final), capacité de charge (palettes légères, palettes moyennes, palettes lourdes) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Polyéthylène haute densité |

| Polypropylène |

| Matériaux recyclés |

| Emboîtable |

| Rayonnable |

| Empilable |

| Exposition / Personnalisé |

| Alimentation et boissons |

| Chimie |

| Pharmacie et santé |

| Commerce de détail et commerce électronique |

| Logistique et entreposage |

| Automobile |

| Autres secteurs d'utilisation final |

| Palettes légères |

| Palettes moyennes |

| Palettes lourdes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de matériau | Polyéthylène haute densité | ||

| Polypropylène | |||

| Matériaux recyclés | |||

| Par type de palette | Emboîtable | ||

| Rayonnable | |||

| Empilable | |||

| Exposition / Personnalisé | |||

| Par secteur d'utilisation final | Alimentation et boissons | ||

| Chimie | |||

| Pharmacie et santé | |||

| Commerce de détail et commerce électronique | |||

| Logistique et entreposage | |||

| Automobile | |||

| Autres secteurs d'utilisation final | |||

| Par capacité de charge | Palettes légères | ||

| Palettes moyennes | |||

| Palettes lourdes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des palettes en plastique d'ici 2031 ?

Il est prévu qu'il atteigne 15,68 milliards USD, avec un TCAC de 10,38 % de 2026 à 2031.

Quel type de palette connaît la croissance la plus rapide ?

Les configurations d'exposition et personnalisées devraient afficher un TCAC de 11,23 % à mesure que les détaillants fusionnent le merchandising et la logistique.

Pourquoi les expéditeurs pharmaceutiques passent-ils au plastique ?

Les directives de bonnes pratiques de distribution pour la chaîne du froid exigent des plateformes nettoyables et traçables, et le plastique répond mieux à ces besoins d'hygiène et de validation que le bois.

Qu'est-ce qui limite l'adoption en Afrique et en Amérique du Sud ?

La faiblesse de l'infrastructure de logistique inverse rend la récupération des palettes coûteuse, compromettant la proposition de valeur du regroupement.

Comment les services de regroupement réduisent-ils les coûts ?

Les prestataires répartissent le capital des palettes sur de nombreux voyages et clients, convertissant les coûts d'achat fixes en frais variables qui réduisent le coût total de possession de 30 à 40 %.

Quelle région connaîtra la croissance la plus rapide d'ici 2031 ?

Le Moyen-Orient devrait se développer à un TCAC de 11,41 %, soutenu par des investissements logistiques à grande échelle dans le cadre de la Vision 2030 saoudienne.

Dernière mise à jour de la page le: