Taille et part du marché nord-américain des emballages plastiques pharmaceutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 19.35 Milliards de dollars |

| Taille du Marché (2031) | 25.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des emballages plastiques pharmaceutiques par Mordor Intelligence

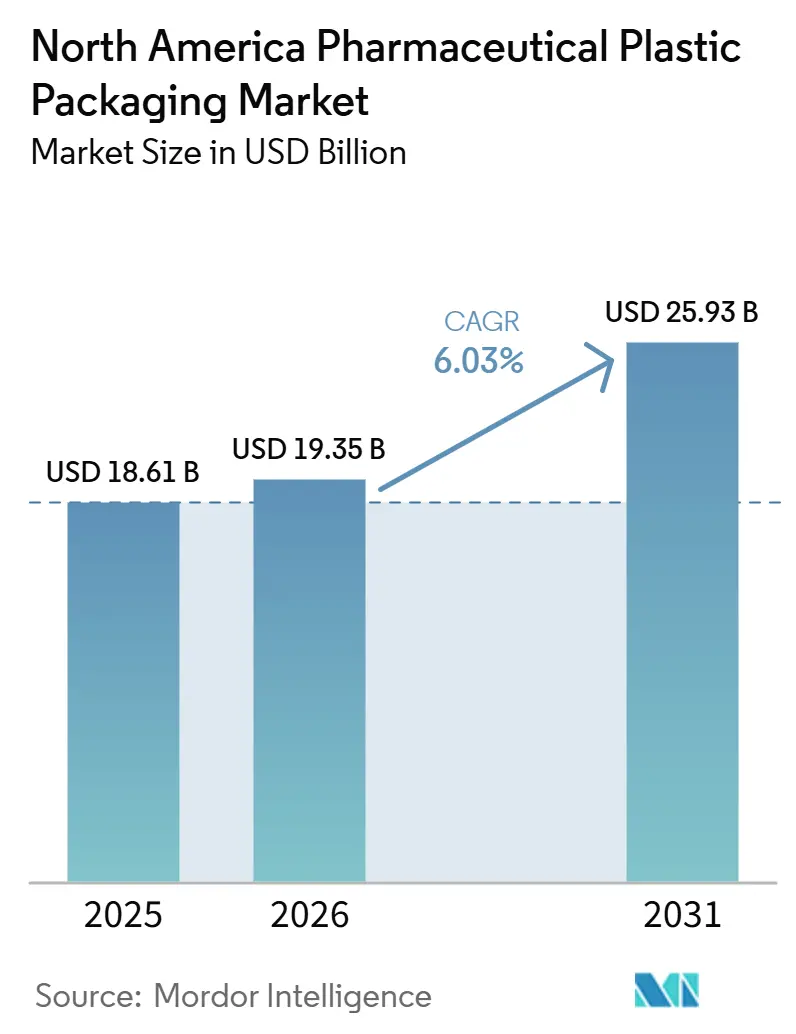

La taille du marché nord-américain des emballages plastiques pharmaceutiques était évaluée à 18,25 milliards USD en 2025 et devrait croître de 19,35 milliards USD en 2026 pour atteindre 25,93 milliards USD d'ici 2031, à un TCAC de 6,03 % durant la période de prévision (2026-2031). Un basculement décisif du verre vers les plastiques légers, conjugué à des règles strictes sur les fermetures résistantes aux enfants et à l'essor des thérapies à domicile, oriente la croissance. Les fabricants de médicaments biologiques accélèrent la demande de systèmes plastiques stériles prêts au remplissage qui réduisent le risque de contamination et simplifient la logistique de la chaîne du froid. L'élargissement du remboursement des dispositifs d'auto-administration génère de nouvelles opportunités pour les formats nasaux, par inhalation et auto-injecteurs. Parallèlement, les obligations de durabilité poussent les producteurs vers des résines recyclées post-consommation (PCR) et biosourcées, même si les pénuries d'approvisionnement en rPET et PEHD de qualité médicale accroissent la complexité des achats. La fragmentation modérée du secteur se poursuit, mais la fusion Amcor–Berry Global annonce une ère d'investissements en R&D portés par les économies d'échelle et des frontières concurrentielles plus marquées.

Principaux enseignements du rapport

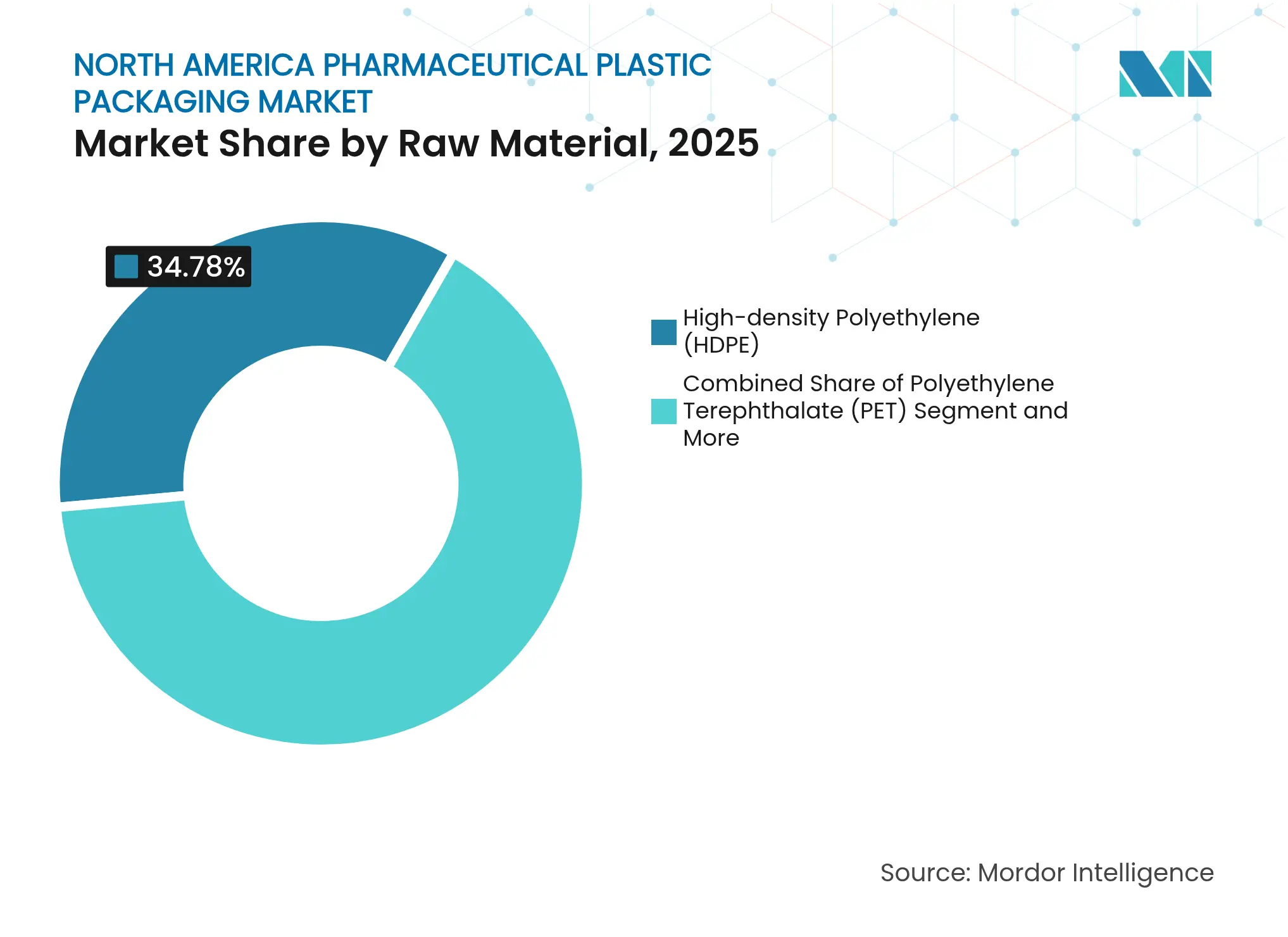

- Par matière première, le PEHD a représenté 34,78 % de la part de marché nord-américaine des emballages plastiques pharmaceutiques en 2025, tandis que le PET devrait afficher le TCAC le plus rapide, à 7,47 %, jusqu'en 2031.

- Par type de produit, les flacons pour liquides ont capté 39,72 % du chiffre d'affaires en 2025 ; les dispositifs de spray nasal devraient croître à un TCAC de 7,26 % jusqu'en 2031.

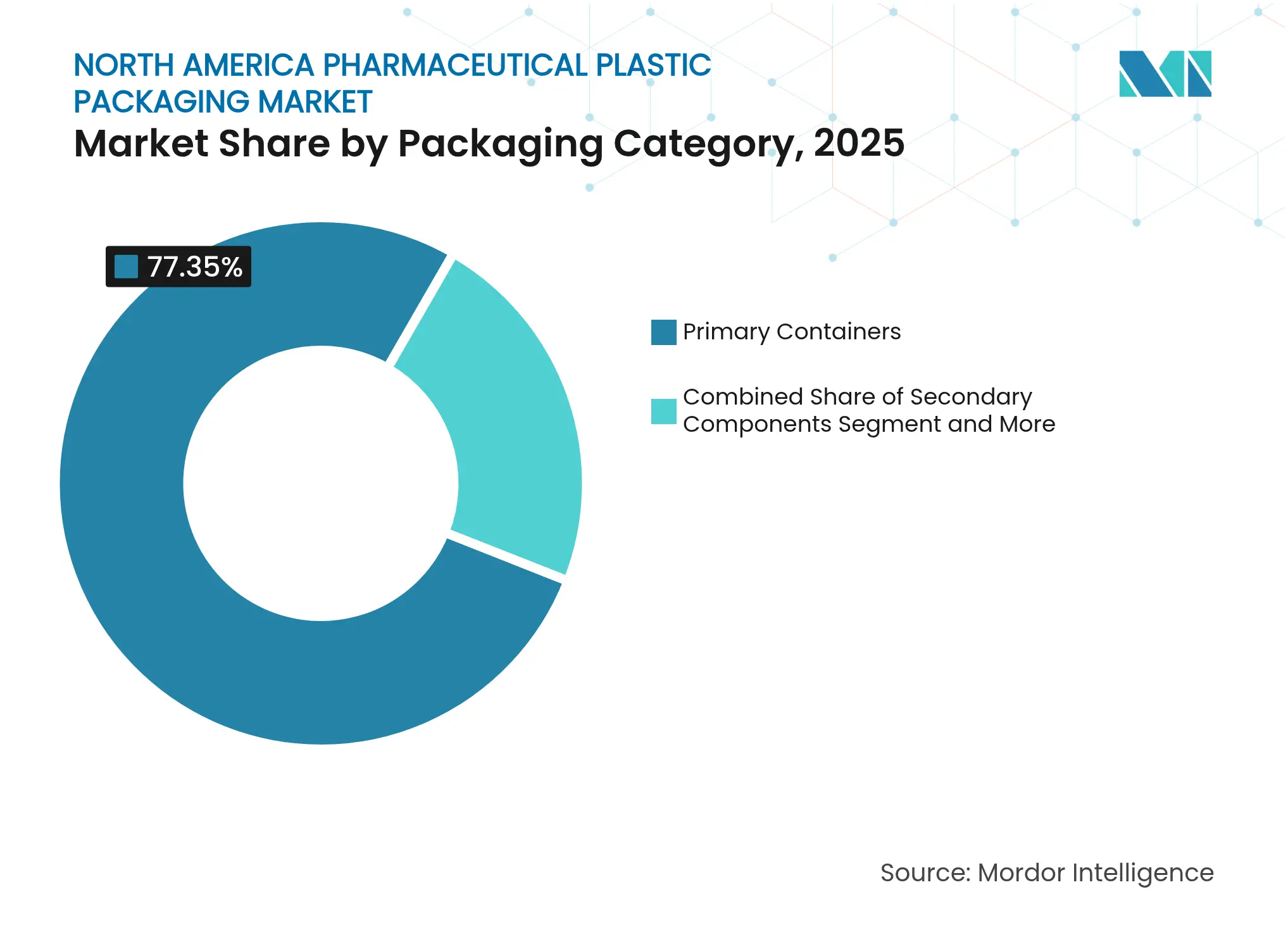

- Par catégorie d'emballage, les contenants primaires ont représenté 77,35 % du chiffre d'affaires en 2025, mais les composants secondaires devraient se développer à un TCAC de 7,79 %.

- Par voie d'administration du médicament, les formats oraux ont représenté 44,02 % de la taille du marché nord-américain des emballages plastiques pharmaceutiques en 2025 ; les emballages nasaux/par inhalation progressent à un TCAC de 7,61 %.

- Par utilisateur final, les entreprises pharmaceutiques de marque ont généré 39,54 % de la demande en 2025, tandis que les CDMO ont affiché le TCAC le plus élevé, à 7,74 %.

- Par pays, les États-Unis ont représenté 75,88 % du chiffre d'affaires 2025, tandis que le Canada devrait progresser à un TCAC de 7,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain des emballages plastiques pharmaceutiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de fermetures résistantes aux enfants pour les médicaments Rx pédiatriques | +0.8% | Amérique du Nord, avec l'impact le plus fort aux États-Unis | Court terme (≤ 2 ans) |

| Passage du verre aux plastiques légers et incassables | +1.2% | Mondial, avec adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Essor des formats stériles prêts au remplissage pour les biologiques | +1.4% | Amérique du Nord et UE, avec extension aux marchés émergents | Moyen terme (2-4 ans) |

| Croissance des thérapies à domicile/d'auto-administration | +0.9% | Amérique du Nord, avec extension aux marchés développés | Long terme (≥ 4 ans) |

| Adoption des résines PCR et biosourcées pour atteindre les objectifs ESG | +0.7% | Amérique du Nord et UE, portée par les mandats réglementaires | Long terme (≥ 4 ans) |

| Expansion des emballages intelligents à impression numérique pour la lutte contre la contrefaçon | +0.6% | Mondial, avec l'Amérique du Nord en tête de la mise en œuvre | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des formats stériles prêts au remplissage pour les biologiques

Les fabricants de biologiques privilégient de plus en plus les emballages plastiques pré-stérilisés qui raccourcissent les lignes de remplissage et protègent les principes actifs de haute valeur tout au long du transport en chaîne du froid. Les voies réglementaires pour les biologiques se sont simplifiées aux États-Unis, stimulant la demande de systèmes tels que la solution Fill Finish de Thermo Fisher Scientific, qui maximise la récupération du médicament et garantit l'intégrité des poches testées à l'hélium. [1]Thermo Fisher Scientific, "Solution Fill Finish – États-Unis," thermofisher.com Les kits Ready Pack™ de West Pharmaceutical Services apportent une valeur ajoutée aux programmes en phase précoce en éliminant les étapes de stérilisation sur site et en minimisant les déchets. L'adoption rapide de ces plateformes réduit le délai de mise sur le marché des thérapies thermosensibles et renforce la compétitivité du marché nord-américain des emballages plastiques pharmaceutiques.

Passage du verre aux plastiques légers et incassables

Des économies de poids allant jusqu'à 60 % par rapport au verre se traduisent par une réduction des émissions de fret et moins de rappels liés aux bris. Les flacons en polypropylène produits par technologie soufflage-remplissage-scellage remplacent désormais le verre dans les préparations parentérales de grand volume, améliorant la résistance chimique et réduisant le risque particulaire. Drug Plastics & Glass Company Inc. fait état d'une migration croissante de ses clients vers les flacons en plastique pour des raisons à la fois de coût et de sécurité. [2]Drug Plastics & Glass Co., "Flacons en verre vs flacons en plastique – Un coût inférieur donne l'avantage au plastique," drugplastics.com Le marché nord-américain des emballages plastiques pharmaceutiques est donc bien positionné pour tirer parti de la réduction des coûts logistiques et de l'amélioration des profils de sécurité pour les patients.

Croissance des thérapies à domicile/d'auto-administration

Le confort post-pandémique des consommateurs pour le traitement à domicile, associé à la croissance rapide des médicaments GLP-1, remodèle la conception des emballages. Sharp Packaging a élargi ses capacités pour les films oraux minces et les emballages personnalisés qui facilitent la prise de dose en dehors des cliniques. La seringue Neopak™ XSi™ de BD réduit le nombre de particules sub-visibles, favorisant l'auto-injection en toute sécurité. Les formats conviviaux renforcent l'observance thérapeutique et augmentent les volumes au sein du marché nord-américain des emballages plastiques pharmaceutiques.

Adoption des résines PCR et biosourcées pour atteindre les objectifs ESG

Les régulateurs exigent désormais une teneur en matières recyclées, mais le rPET et le PEHD de qualité médicale restent rares, entraînant des primes de prix de 20 à 30 %. Des innovations telles que le flacon en plastique à base de bois d'UPM démontrent la faisabilité de solutions durables répondant aux normes de pureté pharmaceutique. Les composés biosourcés Mevopur™ d'Avient réduisent les empreintes carbone jusqu'à 85 %. Ces avancées en matière de matériaux sont essentielles pour la compétitivité à long terme du marché nord-américain des emballages plastiques pharmaceutiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incompatibilités entre les principes actifs pharmaceutiques et les plastiques | -0.9% | Concentré dans les pôles biotechnologiques américains | Moyen terme (2-4 ans) |

| Mandats complexes de responsabilité élargie des producteurs entre les États-Unis et le Canada | -0.7% | Varie selon la province et l'État | Court terme (≤ 2 ans) |

| Pénurie de rPET/PEHD de qualité médicale | -1.1% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Volatilité des prix des résines liée à l'inflation | -0.8% | Mondial, avec un impact aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incompatibilités chimiques entre les principes actifs pharmaceutiques et les plastiques dans les nouveaux médicaments

Les biologiques hautement actifs et les nouvelles modalités telles que les vaccins à ARNm présentent une sensibilité aux additifs polymères courants, ce qui complique le choix du contenant. Les révisions de l'USP <661.1> et <661.2> soulignent des normes plus strictes en matière d'extractibles. Les petites entreprises biotechnologiques font face à des retards de lancement de six à douze mois lorsque les données de compatibilité sont insuffisantes, ce qui tempère la croissance du marché nord-américain des emballages plastiques pharmaceutiques.

Pénurie dans les chaînes d'approvisionnement en rPET/PEHD de qualité médicale

La forte demande des marques de boissons et les nouveaux objectifs légaux de teneur en matières recyclées mettent à rude épreuve les filières de purification limitées. Le rPET de qualité médicale se négocie à des primes qui compromettent les marges des fabricants de médicaments génériques. Les stratégies de double sourcing augmentent les coûts de stockage et ralentissent les progrès vers les objectifs d'économie circulaire au sein du marché nord-américain des emballages plastiques pharmaceutiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : le PET défie la domination du PEHD

Le PEHD a contribué à hauteur de 34,78 % du chiffre d'affaires en 2025, grâce à son inertie chimique et à son accessibilité financière. Le PET, soutenu par un TCAC de 7,47 %, est privilégié pour sa transparence et ses hautes performances en tant que barrière à l'humidité. Le marché nord-américain des emballages plastiques pharmaceutiques bénéficie de la recyclabilité du PET, qui soutient les critères ESG. Le polypropylène reste indispensable pour la stérilisation à haute température, tandis que le PEBDL répond aux besoins des compte-gouttes flexibles. Les copolymères d'oléfines cycliques haut de gamme répondent aux exigences de faibles extractibles dans les biologiques. Le flux naissant de PCR affiche une adoption rapide mais contrainte par l'offre, reflétant les échéances de responsabilité élargie des producteurs au Canada.

Les nouvelles nuances de PET biosourcé pourraient accélérer davantage l'adoption du PET. Les fournisseurs mettent l'accent sur les mélanges-maîtres testés à la migration pour maintenir les extractibles dans les limites de l'USP. Les différentiels de prix entre le PET vierge et le PET recyclé se sont réduits en 2025, améliorant les retours sur investissement des projets. Les alliances d'approvisionnement stratégiques sont de plus en plus courantes, les entreprises pharmaceutiques sécurisant des capacités à long terme pour le rPET de qualité contact alimentaire. Les transformateurs de PEHD répondent par des innovations d'allègement et des solutions de bouchons attachés pour maintenir leurs volumes au sein du marché nord-américain des emballages plastiques pharmaceutiques.

Par type de produit : les dispositifs nasaux dépassent les formats traditionnels

Les flacons pour liquides ont représenté 39,72 % des ventes 2025, reflétant la constance des remèdes contre la toux sur ordonnance et en vente libre. Cependant, les dispositifs de spray nasal progressent à un TCAC de 7,26 %, captant les lancements dans les domaines de l'allergie, de la migraine et des thérapies de secours. La précision améliorée des doses mesurées, combinée à l'aversion des patients pour les aiguilles, stimule l'adoption. Les seringues et cartouches préremplissables captent les diabétiques qui s'auto-injectent et les utilisateurs de GLP-1. Les flacons et ampoules restent pertinents pour les injectables hospitaliers, bien que les formats en polypropylène déplacent régulièrement le verre pour réduire les bris. Les fermetures et couvercles intègrent des joints à puce RFID qui facilitent la conformité à la loi sur la sécurité de la chaîne d'approvisionnement en médicaments.

La demande de compte-gouttes ophtalmiques bénéficie du vieillissement démographique et de la croissance des formulations contre la sécheresse oculaire. Les sachets unidoses soutiennent la préparation hospitalière et réduisent le risque de contamination microbienne. Les producteurs ajoutent des revêtements multicouches pour prévenir l'entrée d'oxygène dans les médicaments sensibles aux peroxydes. Avec l'intensification de l'appétit réglementaire pour les emballages intelligents sérialisés, la diversification des types de produits maintiendra le marché nord-américain des emballages plastiques pharmaceutiques sur une trajectoire ascendante robuste.

Par catégorie d'emballage : les composants secondaires portent la valeur future

Les contenants primaires ont représenté 77,35 % du chiffre d'affaires 2025 et constituent le socle des dossiers réglementaires. Néanmoins, les composants secondaires progresseront à un TCAC de 7,79 % dans le sillage des règles sur l'inviolabilité et la traçabilité. Les bouchons résistants aux enfants et adaptés aux personnes âgées font l'objet d'investissements en innovation à deux chiffres à mesure que les données démographiques évoluent. Les fermetures intelligentes intégrant des indicateurs temps-température émergent comme des différenciateurs à valeur ajoutée.

Les producteurs d'emballages tertiaires intègrent des matériaux à changement de phase pour prolonger les fenêtres de la chaîne du froid pour les biologiques. Les palettes connectées à l'IoT fournissent des alertes de localisation et de vibration en temps réel, atténuant les événements de perte. Les plateformes de sérialisation définies par logiciel transforment les lignes d'impression des boîtes et des caisses, offrant une visibilité granulaire sur l'ensemble du marché nord-américain des emballages plastiques pharmaceutiques.

Par voie d'administration du médicament : progression du nasal/inhalation

Les formats oraux ont représenté 44,02 % de la demande en 2025, mais l'accent mis sur les sprays nasaux neuropsychiatriques et d'urgence dans le pipeline fait progresser le segment de l'inhalation à un TCAC de 7,61 %. Les kits parentéraux prêts pour les auto-injecteurs répondent aux besoins des GLP-1 et des biologiques oncologiques administrés à domicile. L'emballage ophtalmique évolue avec des valves sans conservateur, tandis que les patchs transdermiques gagnent en importance sur les marchés de la douleur et de l'hormonothérapie.

L'essor nasal profite aux fournisseurs de polypropylène et de COC qui conçoivent des réservoirs barrières supportant des formulations sans propulseur. Parallèlement, la croissance des dispositifs parentéraux avancés suscite des partenariats entre les fabricants de polymères et les équipementiers d'auto-injecteurs. Un tel alignement garantit que le marché nord-américain des emballages plastiques pharmaceutiques conserve son leadership technologique.

Par utilisateur final : les CDMO gagnent des parts de marché

La pharmacie de marque a représenté 39,54 % des achats en 2025, en privilégiant les fonctionnalités haut de gamme et les délais courts. Les CDMO, en expansion à un TCAC de 7,74 %, absorbent les travaux de développement externalisés et d'emballage secondaire à mesure que les propriétaires de médicaments préservent leur concentration sur les pipelines de R&D. Catalent et PCI Services montent en gamme leurs suites de remplissage stérile et de personnalisation en phase avancée pour capter cette vague d'externalisation.

Les fabricants de génériques contrent la pression sur les marges grâce à des lignes d'embouteillage à grande vitesse et entièrement automatisées. Les innovateurs en biotechnologie, notamment dans les thérapies cellulaires et géniques, exigent des contenants compatibles avec la cryogénie maintenant la viabilité à −196 °C. Ce mix segmenté favorise une croissance résiliente et orientée services sur l'ensemble du marché nord-américain des emballages plastiques pharmaceutiques.

Analyse géographique

Les États-Unis ont généré 75,88 % du chiffre d'affaires 2025, soutenus par les mandats de la FDA et 160 milliards USD de dépenses de fabrication nationale prévues pour 2025. Les expansions de capacité d'Eli Lilly et de Novo Nordisk intensifient la demande de lignes d'emballage pour injectables. La forte adoption des logiciels de sérialisation à la suite des échéances de la loi sur la sécurité de la chaîne d'approvisionnement en médicaments cimente les relations avec les transformateurs locaux et accélère les investissements en impression numérique.

Le Canada, dont le TCAC est projeté à 7,68 %, encourage l'inclusion de matières recyclées par le biais de réglementations provinciales qui pénalisent les emballages non conformes. Des leaders logistiques comme UPS renforcent la capacité de la chaîne du froid transfrontalière via l'acquisition d'Andlauer, facilitant la distribution des biologiques. La montée en puissance des investissements dans les filières d'approvisionnement en résines avancées positionne le Canada comme un banc d'essai stratégique en matière de durabilité.

Le Mexique offre un potentiel de marché émergent, porté par une croissance annuelle de 5,5 % des importations de machines d'emballage et une part de 29,3 % pour les plastiques dans son mix de matériaux. Les tendances de relocalisation de proximité attirent les marques pharmaceutiques américaines vers des sites de remplissage-finition mexicains, stimulant la demande d'allocations de résines prêtes pour le PCR. L'harmonisation des normes techniques avec la réglementation américaine réduit les frictions de conformité, positionnant le Mexique comme une extension efficace de l'empreinte du marché nord-américain des emballages plastiques pharmaceutiques.

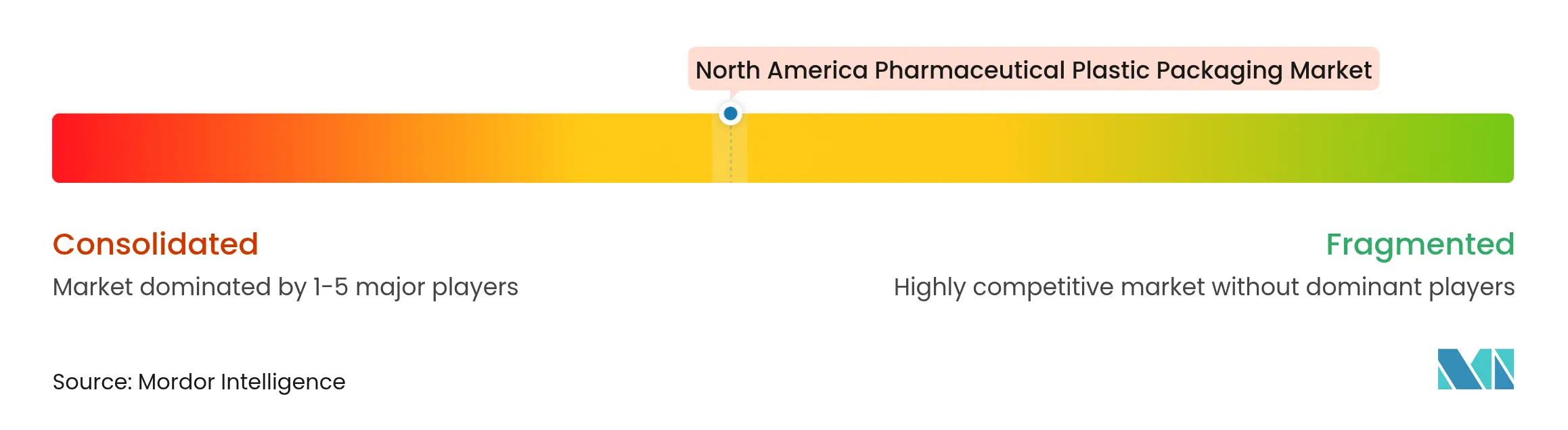

Paysage concurrentiel

Le marché nord-américain des emballages plastiques pharmaceutiques reste modérément fragmenté, mais la consolidation s'accélère. La fusion Amcor–Berry Global de 2025 forme un acteur générant 3 milliards USD de flux de trésorerie, visant 650 millions USD de synergies. Les avantages d'échelle facilitent la recherche intensive en capital sur les films barrières et accélèrent le déploiement commercial des mélanges PCR.

L'expansion de 180 millions USD de Gerresheimer AG à Peachtree City, en Géorgie, ajoute 18 000 m² de capacité en salle blanche pour les inhalateurs et les auto-injecteurs, renforçant la résilience locale de l'approvisionnement. AptarGroup continue de s'appuyer sur ses conceptions exclusives de valves pour sprays nasaux, tandis que West Pharmaceutical Services investit dans des joints en élastomère riches en données pour les dispositifs combinés. Les start-ups axées sur l'électronique imprimée pour les fermetures intelligentes attirent des financements en capital-risque, illustrant la galvanisation technologique à l'échelle du secteur des emballages plastiques pharmaceutiques en Amérique du Nord.

La différenciation concurrentielle passe de la pure réduction des coûts aux références en matière de durabilité, à la maîtrise réglementaire et aux offres de traçabilité numérique. Les dépôts de brevets dans les systèmes d'admixture automatisés et les couvercles à puce RFID soulignent la valeur stratégique d'une intégrité accrue des médicaments. Les entrants sur le marché capables d'associer des contenants primaires à la capture de données en temps réel sont en bonne position pour remporter des contrats, les clients pharmaceutiques accordant la priorité à la transparence de la chaîne d'approvisionnement.

Leaders du secteur des emballages plastiques pharmaceutiques en Amérique du Nord

Amcor PLC

Gerresheimer AG

AptarGroup Inc.

West Pharmaceutical Services Inc.

Silgan Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Amcor PLC a finalisé sa fusion entièrement en actions avec Berry Global, visant 650 millions USD de synergies annuelles d'ici l'exercice 2028.

- Février 2025 : Avient a présenté ses solutions polymères biosourcées Mevopur™ contenant jusqu'à 100 % de contenu biosourcé.

- Janvier 2025 : SCHOTT Pharma a déclaré 899 millions EUR de chiffre d'affaires pour l'exercice 2023, avec des solutions à haute valeur ajoutée représentant 48 % des revenus.

- Janvier 2025 : Gerresheimer AG a lancé une extension de 18 000 m² de son site de Peachtree City, en Géorgie, avec un investissement de 180 millions USD pour accroître la capacité de production d'inhalateurs et d'auto-injecteurs.

- Décembre 2024 : TricorBraun a accepté d'acquérir l'activité Contenants Rigides de Veritiv, élargissant ainsi les options d'emballage pharmaceutique rigide.

- Octobre 2024 : UPM, SELENIS et BORMIOLI PHARMA ont lancé le premier flacon pharmaceutique partiellement fabriqué à partir de plastiques d'origine bois.

- Octobre 2024 : Nutra-Med, soutenu par GenNx360, a acquis Legacy Pharma Solutions pour renforcer ses services de mise en flacons et en blisters.

Périmètre du rapport sur le marché nord-américain des emballages plastiques pharmaceutiques

Le plastique est un matériau privilégié pour l'emballage pharmaceutique en raison de son applicabilité, de sa durabilité, de sa flexibilité et de sa durabilité environnementale. Dans l'emballage pharmaceutique, les flacons en plastique sont fabriqués à partir de divers matériaux, tels que le chlorure de polyvinyle, le polyéthylène, le polypropylène et le polystyrène. L'industrie privilégie les plastiques transparents, légers et durables pour le stockage et la commercialisation. Au-delà des flacons, les plastiques jouent un rôle central dans l'emballage des plaquettes thermoformées, des sachets, des seringues préremplies, des inhalateurs, des poches de solution parentérale, et bien d'autres applications.

Le marché de l'emballage plastique pharmaceutique en Amérique du Nord est segmenté par matière première (polypropylène, polyéthylène téréphtalate, polyéthylène basse densité, polyéthylène haute densité, et autres matières premières), type de produit (contenants pour solides, flacons compte-gouttes, flacons pour spray nasal, flacons pour liquides, soins bucco-dentaires, pochettes, flacons et ampoules, cartouches, seringues, bouchons et fermetures, et autres types de produits), et pays (États-Unis et Canada). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Polypropylène (PP) |

| Polyéthylène téréphtalate (PET) |

| Polyéthylène haute densité (PEHD) |

| Polyéthylène basse densité (PEBD) |

| Copolymère d'oléfine cyclique (COC) |

| Plastiques recyclés post-consommation (PCR) |

| Flacons – Solides oraux |

| Flacons – Liquides |

| Flacons et ampoules |

| Seringues et cartouches préremplissables |

| Dispositifs de spray nasal |

| Contenants compte-gouttes et ophtalmiques |

| Sachets et poches |

| Fermetures et couvercles |

| Contenants primaires |

| Composants secondaires (fermetures, doublures) |

| Systèmes tertiaires et de protection |

| Orale |

| Parentérale |

| Ophtalmique |

| Nasale/Inhalation |

| Topique/Transdermique |

| Pharmacie de marque |

| Pharmacie générique |

| Entreprises de biotechnologie et de thérapie cellulaire/génique |

| Organisations de développement et de fabrication sous contrat (CDMO) |

| États-Unis |

| Canada |

| Mexique |

| Par matière première | Polypropylène (PP) |

| Polyéthylène téréphtalate (PET) | |

| Polyéthylène haute densité (PEHD) | |

| Polyéthylène basse densité (PEBD) | |

| Copolymère d'oléfine cyclique (COC) | |

| Plastiques recyclés post-consommation (PCR) | |

| Par type de produit | Flacons – Solides oraux |

| Flacons – Liquides | |

| Flacons et ampoules | |

| Seringues et cartouches préremplissables | |

| Dispositifs de spray nasal | |

| Contenants compte-gouttes et ophtalmiques | |

| Sachets et poches | |

| Fermetures et couvercles | |

| Par catégorie d'emballage | Contenants primaires |

| Composants secondaires (fermetures, doublures) | |

| Systèmes tertiaires et de protection | |

| Par voie d'administration du médicament | Orale |

| Parentérale | |

| Ophtalmique | |

| Nasale/Inhalation | |

| Topique/Transdermique | |

| Par utilisateur final | Pharmacie de marque |

| Pharmacie générique | |

| Entreprises de biotechnologie et de thérapie cellulaire/génique | |

| Organisations de développement et de fabrication sous contrat (CDMO) | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché nord-américain des emballages plastiques pharmaceutiques ?

Le marché est évalué à 19,35 milliards USD en 2026.

À quelle vitesse le marché nord-américain des emballages plastiques pharmaceutiques devrait-il croître ?

Il devrait se développer à un TCAC de 6,03 % entre 2026 et 2031, pour atteindre 25,93 milliards USD.

Quelle matière première gagne le plus rapidement du terrain ?

Le PET progresse à un TCAC de 7,47 % grâce à ses propriétés barrières supérieures et à sa recyclabilité.

Pourquoi les dispositifs de spray nasal connaissent-ils une croissance rapide ?

La préférence des patients pour les traitements sans aiguille et les nouvelles indications telles que le traitement de secours de la migraine soutiennent un TCAC de 7,26 % pour les emballages nasaux.

Comment les réglementations en matière de durabilité influencent-elles les choix d'emballage ?

Les règles de responsabilité élargie des producteurs au Canada et les objectifs de teneur en matières recyclées à travers l'Amérique du Nord accélèrent l'adoption des résines PCR et biosourcées malgré les contraintes d'approvisionnement.

Quel rôle jouent les CDMO dans la croissance du marché ?

Les CDMO constituent le groupe d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC de 7,74 %, les entreprises pharmaceutiques externalisant les opérations d'emballage complexes pour se concentrer sur leurs pipelines de R&D.

Dernière mise à jour de la page le: