Taille et parts du marché des capteurs de lumière

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

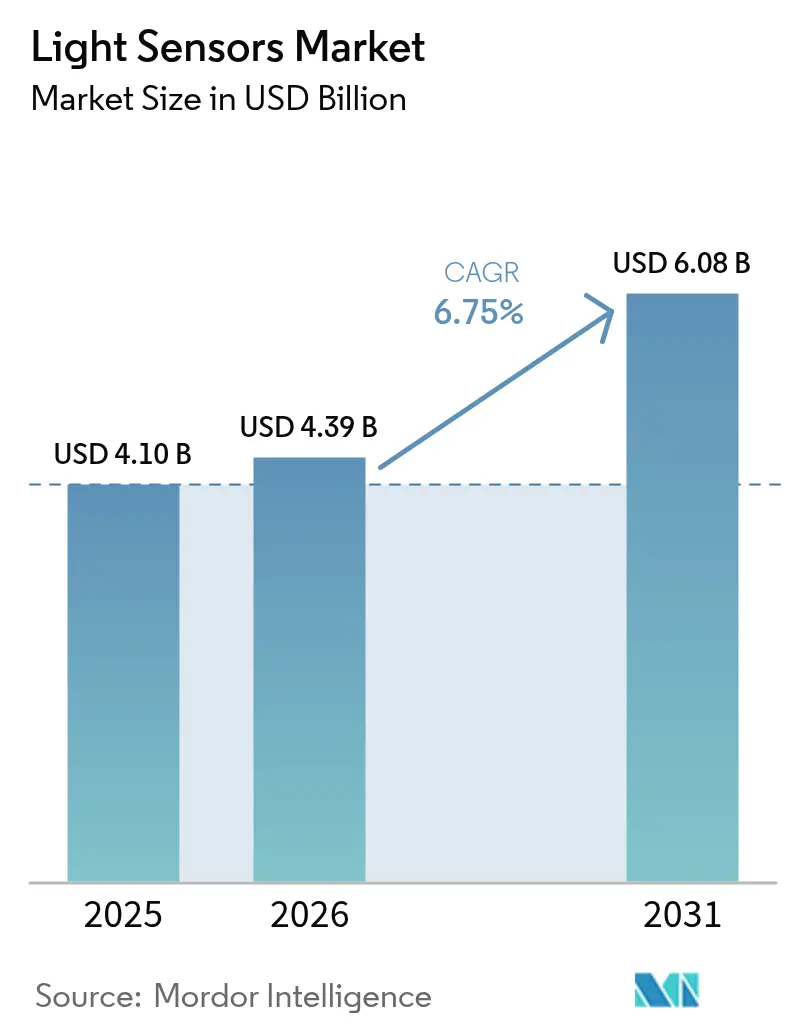

| Taille du Marché (2026) | 4.39 Milliards de dollars |

| Taille du Marché (2031) | 6.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.75% CAGR |

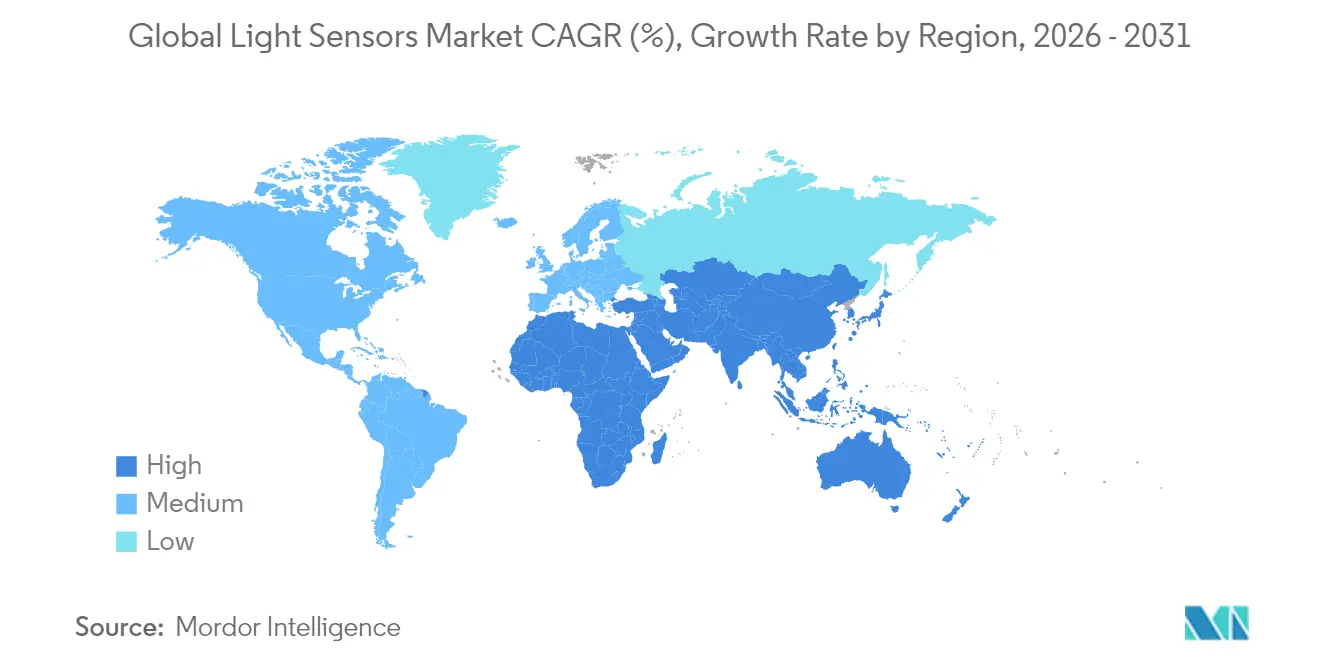

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de lumière par Mordor Intelligence

La taille du marché des capteurs de lumière en 2026 est estimée à 4,39 milliards USD, en progression par rapport à la valeur de 2025 de 4,1 milliards USD, les projections pour 2031 indiquant 6,08 milliards USD, avec une croissance au TCAC de 6,75 % sur la période 2026-2031. La résilience de la demande découle de l'essor parallèle des systèmes de sécurité automobile et des écrans de smartphones sans bordure, qui reposent tous deux sur une détection optique précise. L'intégration des capteurs d'images CMOS maintient les coûts globaux contenus, tandis que les architectures MEMS permettent des facteurs de forme compacts pour les dispositifs portables. La domination de l'Asie dans la fabrication de semi-conducteurs raccourcit les cycles de développement, et les réglementations automobiles en Europe et en Amérique du Nord soutiennent des engagements de volume à long terme. La concurrence par les prix reste intense dans l'électronique grand public, mais des opportunités à marges plus élevées persistent dans les domaines du LiDAR, de la surveillance des conducteurs et de la détection multispectrale pour l'agriculture.

Principaux enseignements du rapport

- Par secteur d'utilisation finale, l'électronique grand public a dominé avec une part de marché des capteurs de lumière de 47,60 % en 2025, tandis que l'automobile et le transport progresse à un TCAC de 11,80 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 40,10 % des revenus en 2025 ; l'Amérique du Nord est positionnée pour la plus rapide expansion régionale avec un TCAC de 9,00 % jusqu'en 2031.

- Par technologie, le CMOS détenait 67,60 % de la taille du marché des capteurs de lumière en 2025 ; la technologie MEMS devrait croître à un TCAC de 11,10 %.

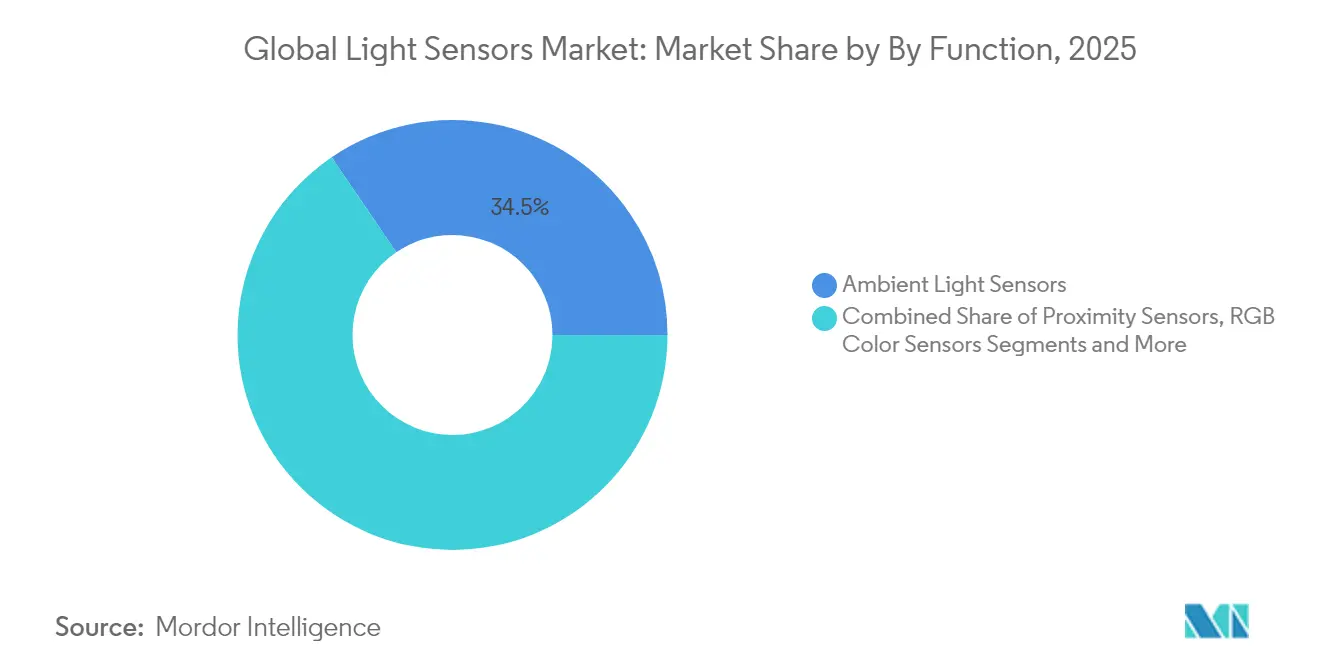

- Par fonction, les capteurs de lumière ambiante contrôlaient 34,50 % des revenus en 2025, tandis que les capteurs de reconnaissance de gestes progressent à un TCAC de 13,50 %.

- Par type de sortie, les capteurs numériques occupaient 59,40 % de la taille du marché des capteurs de lumière en 2025 et devraient se développer à un TCAC de 9,10 % jusqu'en 2031.

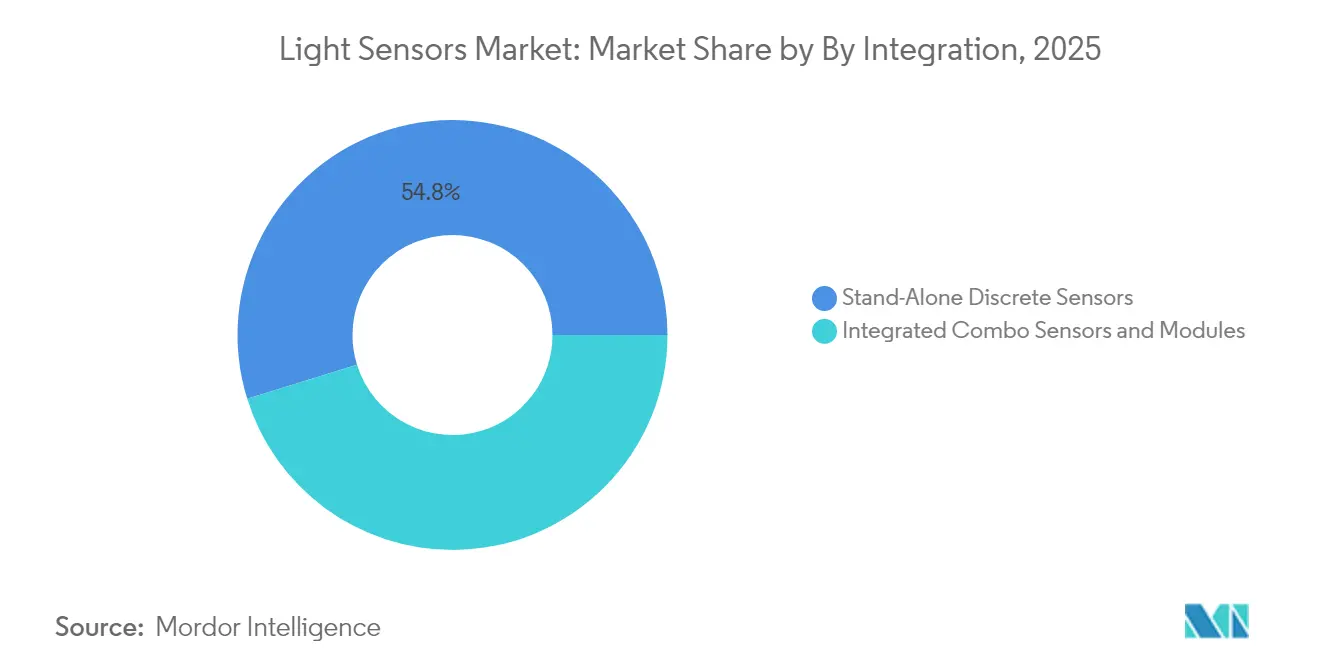

- Par niveau d'intégration, les modules combo constituent la configuration à la croissance la plus rapide avec un TCAC de 12,40 %, bien que les dispositifs discrets représentent encore 54,80 % des expéditions.

- ams-OSRAM, Sony Semiconductor Solutions et STMicroelectronics ont conjointement capté 38,00 % des revenus 2024 dans les segments premium de l'automobile et du mobile.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs de lumière

Analyse de l'impact des moteurs de croissance*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Intégration accélérée des capteurs de lumière ambiante et de proximité dans les smartphones OLED (Asie) | +1.8% | Asie-Pacifique, diffusion mondiale | Moyen terme (2-4 ans) |

| Réglementations obligatoires sur les feux diurnes et les phares adaptatifs stimulant la demande de capteurs (Europe) | +1.2% | Europe, adoption en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption des capteurs de lumière pour caméras et LiDAR portée par l'ADAS (Amérique du Nord) | +2.1% | Amérique du Nord, expansion mondiale | Moyen terme (2-4 ans) |

| Normes d'éclairage intelligent stimulant les capteurs UV/IR dans les bâtiments commerciaux (Moyen-Orient) | +0.7% | Moyen-Orient, Asie-Pacifique | Long terme (≥ 4 ans) |

| Agriculture d'intérieur de précision nécessitant des capteurs PAR et UV (pays nordiques et Asie de l'Est) | +0.5% | Pays nordiques, Asie de l'Est | Long terme (≥ 4 ans) |

| Architectures CMOS miniaturisées à faible consommation d'énergie permettant les dispositifs portables et les appareils RA (mondial) | +1.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intégration accélérée des capteurs de lumière ambiante et de proximité dans les smartphones OLED (Asie)

La détection sous l'écran permet aux fabricants de téléphones de supprimer les découpes sur la face avant sans sacrifier la luminosité automatique ni les fonctions de proximité. Le TCS3701 d'ams-OSRAM mesure la lumière ambiante à travers les pixels OLED et est entré en production en série en 2024, rapidement adopté par les principaux équipementiers chinois et coréens. L'adoption à grande échelle accélère les investissements dans la chaîne d'approvisionnement en piles optiques ultra-minces, renforçant le leadership de l'Asie dans l'ingénierie des smartphones.

Réglementations obligatoires sur les feux diurnes et les phares adaptatifs stimulant la demande de capteurs (Europe)

Les réglementations européennes en matière d'éclairage automobile ont créé une demande soutenue en capteurs de lumière sophistiqués, les constructeurs automobiles se conformant aux normes ECE et NHTSA pour les systèmes de phares adaptatifs. Le Règlement ONU-CEE N° 48 impose des fonctions d'éclairage spécifiques qui nécessitent une surveillance continue de la lumière ambiante pour optimiser les schémas de faisceau et les niveaux d'intensité. Ce cadre réglementaire a conduit les équipementiers automobiles à intégrer plusieurs types de capteurs au sein de modules uniques, créant des opportunités pour les entreprises capables de fournir des solutions intégrées combinant la détection de lumière ambiante, la détection de proximité et les capacités d'analyse spectrale. L'accent mis par les réglementations sur la fonctionnalité adaptative a particulièrement bénéficié aux fournisseurs proposant des capteurs intégrés CMOS capables de traiter simultanément plusieurs conditions lumineuses tout en répondant aux normes de fiabilité automobile. Les équipementiers européens ont répondu en normalisant les spécifications des capteurs à travers leurs gammes de modèles, créant des opportunités de volume pour les fournisseurs capables de satisfaire aux exigences de qualification AEC-Q100 Grade 2.[1]Office des publications de l'Union européenne, "Règlement ONU-CEE N° 48 Révision 11," eur-lex.europa.eu

Adoption des capteurs de lumière pour caméras et LiDAR portée par l'ADAS (Amérique du Nord)

Les propositions américaines visant à rendre obligatoire le freinage d'urgence automatique amplifient la demande de capteurs d'images à grande plage dynamique. L'ISX038 de Sony génère simultanément des flux RAW et YUV à 106 dB, simplifiant l'architecture ADAS et supportant les circuits intégrés Mobileye. Les fournisseurs disposant de réseaux SPAD compatibles LiDAR décrochent des premières victoires en conception dans les programmes d'automatisation de niveau 3.[2]Sony Semiconductor Solutions, "Capteur d'image CMOS à double sortie ISX038," sony-semicon.com

Normes d'éclairage intelligent stimulant les capteurs UV/IR dans les bâtiments commerciaux (Moyen-Orient)

Les codes du bâtiment des pays du Moyen-Orient ont de plus en plus imposé des systèmes d'éclairage intelligents optimisant la consommation d'énergie tout en maintenant le confort des occupants, créant de nouvelles applications pour les capteurs UV et infrarouges dans les environnements commerciaux. Le Code de la construction de Dubaï 2021 exige des niveaux d'éclairement minimum de 150 lux dans les espaces habitables, favorisant l'adoption de systèmes de contrôle d'éclairage à base de capteurs capables d'ajuster automatiquement l'éclairage artificiel en fonction de la disponibilité de la lumière naturelle. Ce cadre réglementaire a créé des opportunités pour les fabricants de capteurs offrant des solutions intégrées combinant la détection de lumière ambiante avec la détection de présence et les capacités d'analyse spectrale. L'accent mis par la région sur l'efficacité énergétique, porté par les initiatives de développement durable et la hausse des coûts de l'électricité, a accéléré l'adoption de systèmes d'automatisation des bâtiments dotés de capteurs capables de réduire la consommation d'énergie d'éclairage de 30 à 50 % par rapport aux approches conventionnelles.

Analyse de l'impact des freins à la croissance*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Limites de linéarité des photodiodes dans les habitacles automobiles à faible éclairement | -0.8% | Mondial, particulièrement l'automobile premium | Moyen terme (2-4 ans) |

| Forte érosion des prix due aux fournisseurs chinois de marques blanches | -1.5% | Mondial, plus aiguë dans l'électronique grand public | Court terme (≤ 2 ans) |

| Diaphonie thermique dans les modules de smartphones multi-capteurs | -0.6% | Asie-Pacifique, marché mondial des smartphones | Court terme (≤ 2 ans) |

| Retards réglementaires de l'UE sur l'allocation du spectre IR pour les gestes dans les espaces publics | -0.4% | Europe, impact mondial limité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites de linéarité des photodiodes dans les habitacles automobiles à faible éclairement

La dégradation des performances des photodiodes dans les environnements automobiles à faible éclairement est apparue comme une contrainte technique limitant la précision des capteurs dans les applications de véhicules premium, où une mesure précise de la lumière ambiante est essentielle pour les systèmes d'éclairage avancés. Des recherches démontrent que les photodiodes en silicium conventionnelles présentent des caractéristiques de réponse non linéaires en dessous de 10 lux, entraînant des erreurs de mesure qui compromettent les performances des phares adaptatifs et l'optimisation de l'éclairage intérieur. Cette limitation a contraint les équipementiers automobiles à mettre en œuvre des algorithmes de calibration complexes et des architectures multi-capteurs pour maintenir la précision sur toute la plage dynamique requise pour les applications véhiculaires. La contrainte affecte particulièrement les segments de véhicules de luxe, où les clients attendent des transitions lumineuses fluides et un contrôle précis de la température de couleur, créant des défis de différenciation pour les fabricants de capteurs incapables de fournir des performances constantes en faible luminosité.

Forte érosion des prix due aux fournisseurs chinois de marques blanches

Les stratégies de prix agressives des fabricants chinois de capteurs ont créé une pression soutenue sur les marges dans les catégories de capteurs de lumière banalisés, notamment dans les applications d'électronique grand public où la différenciation des performances est limitée. L'intensité concurrentielle s'est accentuée, les fournisseurs chinois exploitant leur capacité de fabrication nationale et des subventions gouvernementales pour proposer des capteurs à des prix 40 à 60 % inférieurs à ceux des fournisseurs occidentaux établis, forçant les leaders du marché à réévaluer leurs stratégies de positionnement. Cette pression sur les prix a été la plus aiguë dans les applications de capteurs de lumière ambiante pour smartphones et tablettes, où les exigences fonctionnelles se sont largement banalisées et où les acheteurs privilégient l'optimisation des coûts aux fonctionnalités premium. Les fournisseurs établis ont répondu en se concentrant sur des applications à plus forte valeur ajoutée nécessitant une qualification automobile ou des caractéristiques de performance spécialisées, tout en investissant simultanément dans l'automatisation de la fabrication pour réduire les coûts de production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : la reconnaissance de gestes stimule l'innovation

Les détecteurs ambiants ont conservé 34,50 % des revenus en 2025, confirmant leur omniprésence dans l'atténuation du rétroéclairage et la gestion de l'énergie. Les capteurs de gestes, en revanche, progressent à un TCAC de 13,50 % grâce au contrôle sans contact dans la santé et les appareils grand public premium. La taille du marché des capteurs de lumière pour les modules de reconnaissance de gestes devrait atteindre 1,18 milliard USD d'ici 2031, soutenue par des conceptions à double axe telles que le CN0569 d'Analog Devices. Les hôpitaux préfèrent les interfaces sans contact, et les constructeurs automobiles ajoutent des commandes par geste de la main aux tableaux de bord. Parallèlement, les capteurs de proximité et RVB restent indispensables pour la détection d'insertion auriculaire et la balance des blancs des caméras, assurant des flux de demande diversifiés.

Les fournisseurs combinent les fonctions de reconnaissance de gestes, de lumière ambiante et de proximité en une seule puce pour économiser de l'espace sur la carte. Cette conception combo transforme les achats vers des contrats multifonctions, augmentant les coûts de changement et renforçant la fidélité à la marque. L'agriculture de précision stimule les capteurs UV pour le suivi PAR, tandis que les détecteurs multispectraux captent des niches industrielles et médicales premium où la détection de défauts ou la caractérisation des tissus commande des prix de vente moyens élevés. Le marché des capteurs de lumière continue de récompenser les entreprises qui équilibrent les produits ambiants à grand volume avec des appareils de reconnaissance de gestes et spectraux spécialisés.

Par sortie : la domination numérique se poursuit

Les appareils à sortie numérique représentaient 59,40 % des ventes en 2025 et sont en voie d'atteindre un TCAC de 9,10 % jusqu'en 2031. Les équipementiers de smartphones considèrent la connectivité directe I²C ou SPI comme essentielle pour réduire le nombre de composants de la nomenclature. Les convertisseurs analogique-numérique avancés sur puce et les moteurs d'histogramme inclinent davantage la préférence vers le numérique. Les appareils analogiques persistent dans les domaines critiques en termes de délai ou liés à la sécurité, tels que la commutation des feux stop, mais l'écart se réduit à mesure qu'émergent des pipelines numériques à faible latence.

Les intégrateurs de systèmes apprécient les sorties lux calibrées et la détection de scintillement intégrée que fournissent les composants numériques. Ces caractéristiques simplifient les achats en déplaçant les tâches de caractérisation en amont vers le fournisseur de silicium. À l'inverse, les composants analogiques maintiennent une présence dans les machines industrielles lourdes et les environnements PLC legacy. La différenciation des fournisseurs se concentre de plus en plus sur l'intelligence embarquée — filtrage du bruit et gain automatique — plutôt que sur les performances brutes des photodiodes.

Par technologie : l'émergence du MEMS défie le CMOS

Les procédés CMOS représentent encore 67,60 % de la part du marché des capteurs de lumière en 2025 grâce à la réutilisation rentable des plaquettes et à une mise à l'échelle aisée en dessous de 90 nm. Cette approche excelle là où la densité de pixels ou la logique sur puce domine la valeur. Cependant, le MEMS progresse à un TCAC de 11,10 %, en exploitant des structures mécaniquement résonantes pour atteindre un rapport taille/performance imbattable pour les casques de réalité augmentée et les patchs de biosensing.

Les expéditions de MEMS bénéficieront de l'intégration monolithique avec des antennes RF ou des éléments de pression, permettant des dispositifs portables multi-capteurs. Les CCD et Photo-CI occupent des sous-marchés scientifiques et d'imagerie industrielle étroits nécessitant des planchers de bruit inférieurs à un électron. Les photodiodes persistent dans les jouets bon marché ou les simples interrupteurs lumineux, mais leur part diminue à mesure que les prix de vente moyens CMOS baissent. Les leaders du marché se diversifient en exploitant des lignes de fabrication CMOS et MEMS, se protégeant ainsi contre les ralentissements spécifiques à un procédé.

Par spectre : les applications infrarouges s'accélèrent

Les capteurs à bande visible détenaient 56,60 % des revenus en 2025, portés par la luminosité automatique des écrans et le contrôle de l'exposition des caméras. Les dispositifs infrarouges, en revanche, s'accélèrent à un TCAC de 12,20 % à mesure que les systèmes de surveillance du conducteur, les détecteurs de proximité et les modules de déverrouillage facial se multiplient. La photodiode en germanium de l'Université d'Aalto avec une réactivité 35 % supérieure à 1,55 µm signale un approfondissement de la R&D axée sur l'efficacité IR. Les détecteurs UV gagnent du terrain grâce aux équipements de désinfection et à l'agriculture en environnement contrôlé, bien que les volumes absolus restent modestes.

Par niveau d'intégration : les modules combo gagnent du terrain

Les composants discrets dominent encore les expéditions à 54,80 % car les utilisateurs automobiles et industriels valorisent la remplaçabilité. Pourtant, les modules combo — lumière ambiante + proximité + RVB dans un seul boîtier — se développent à un TCAC de 12,40 %. La détection μLED en plan d'ams-OSRAM intègre la détection d'empreintes digitales, de proximité et de lumière ambiante sous les pixels d'écran, illustrant la frontière de l'encapsulation. Les solutions combo réduisent la surface du circuit imprimé jusqu'à 40 %, un avantage décisif dans les smartphones et les écouteurs. Les préoccupations en matière de fiabilité s'atténuent à mesure que les avancées en matière d'encapsulation réduisent l'infiltration d'humidité et les incompatibilités thermiques.

Par secteur d'utilisation finale : l'élan automobile se renforce

L'électronique grand public a conservé 47,60 % des revenus en 2025, mais sa croissance ralentit à mesure que la pénétration des smartphones mûrit. L'automobile et le transport est la star montante, progressant à un TCAC de 11,80 % sur la voie vers les fonctions ADAS et autonomes. Chaque véhicule de niveau 2+ peut embarquer >15 capteurs optiques pour la perception de la cabine et de l'extérieur. L'automatisation industrielle s'appuie sur le contrôle qualité multispectral, tandis que la domotique tire parti des combinaisons ambiantes et PIR pour réduire les factures d'éclairage. Les dispositifs médicaux recherchent des spectromètres biocompatibles pour la surveillance de l'oxymétrie pulsée et de la thérapie UV, tandis que l'agriculture de précision s'appuie sur les indices PAR et UV-B pour ajuster les recettes LED.

Analyse géographique

L'Asie-Pacifique a représenté 40,10 % des revenus en 2025 en raison de l'intense assemblage de smartphones en Chine, du leadership en semi-conducteurs à Taïwan et de la production croissante de véhicules électriques en Corée du Sud. Taïwan produit 63,8 % des semi-conducteurs mondiaux, offrant aux fournisseurs régionaux une proximité avec les nœuds avancés de 5 nm et 3 nm taiwanembassy.org. Les fournisseurs chinois exploitent les incitations gouvernementales pour pénétrer les segments de capteurs ambiants de milieu de gamme, exerçant une pression tarifaire sur les marques établies.

Les perspectives de croissance de l'Amérique du Nord s'améliorent à mesure que les constructeurs automobiles réoutillent leurs usines pour l'électrification et l'autonomie de niveau 3. La loi américaine CHIPS and Science Act alloue 52,7 milliards USD aux fonderies nationales, ce qui pourrait raccourcir les délais de livraison des capteurs commerce.gov. Les équipementiers de rang 1 ouvrent des centres de conception satellites près de Detroit et d'Austin pour sécuriser les mandats de contenu local.

L'Europe reste un marché réglementé ; des codes d'éclairage et de sécurité stricts garantissent un flux régulier de capteurs, bien que la rareté des fonderies de plaquettes limite l'approvisionnement indigène. La loi européenne sur les puces de 43 milliards EUR vise à doubler la part des semi-conducteurs de la région à 20 % d'ici 2030 ec.europa.eu. Entre-temps, les initiatives de villes intelligentes du Moyen-Orient créent des poches de demande pour les détecteurs UV/IR dans le cadre de projets de bâtiments verts. Les fermes verticales nordiques stimulent également l'adoption de capteurs UV-PAR, prouvant que des géographies de niche peuvent dépasser leur taille dans des catégories spécialisées.

Paysage concurrentiel

Le secteur présente une concentration modérée. ams-OSRAM, Sony Semiconductor Solutions et STMicroelectronics détiennent ensemble 38 % des revenus 2024. Ces leaders exploitent des fonderies captives de 200 mm et 300 mm, s'associent avec des assembleurs de modules de premier rang et disposent de vastes portefeuilles de brevets autour du filtrage spectral et de l'optique au niveau des plaquettes. La mise à niveau de l'usine autrichienne d'ams-OSRAM pour 567 millions EUR, subventionnée dans le cadre de la loi européenne sur les puces, renforce son statut de fournisseur automobile clé ams.com. Sony affûte son avantage grâce à des réseaux SPAD empilés ciblant le LiDAR longue portée, tandis que STMicroelectronics regroupe la propriété intellectuelle MCU et connectivité avec Qualcomm pour regrouper la détection intelligente pour les passerelles IoT qualcomm.com.

Les entreprises chinoises émergentes exploitent les avantages en termes de coûts, en fournissant des capteurs ambiants de marque blanche qui sous-cotent les acteurs établis de 40 à 60 %. Le marché des capteurs de lumière se bifurque ainsi : les segments automobiles et industriels haut de gamme restent rentables, tandis que les capteurs banalisés pour téléphones connaissent une compression des marges. Les alliances stratégiques prennent de l'importance ; le lien ST-Qualcomm connecte les capteurs aux puces 5G, et l'acquisition d'Inertial Labs par Viavi diversifie vers le matériel de navigation. Les fournisseurs incapables de financer la convergence des feuilles de route CMOS-MEMS risquent d'être relégués à des niveaux à faible marge ou de quitter le marché.

Leaders du secteur des capteurs de lumière

ams-OSRAM AG

STMicroelectronics N.V.

Broadcom Inc.

Vishay Intertechnology Inc.

Sharp Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Sony Semiconductor Solutions a annoncé le capteur de profondeur SPAD empilé IMX479 pour les applications LiDAR automobiles, disposant de 520 pixels dToF et d'une capacité de détection à 300 mètres. Le capteur cible les systèmes avancés d'aide à la conduite et les applications de conduite autonome, avec des expéditions d'échantillons débutant à l'automne 2025 au prix de 35 000 JPY (230 USD) l'unité.

- Février 2025 : ams OSRAM a annoncé de solides résultats financiers pour le quatrième trimestre 2024, avec des revenus dépassant les attentes et un flux de trésorerie disponible projeté dépassant 100 millions EUR en 2025. L'activité de semi-conducteurs automobiles de la société a montré une croissance structurelle tout en mettant en œuvre des programmes d'efficacité stratégique ciblant 75 millions EUR d'économies.

- Janvier 2025 : ams OSRAM a reçu l'approbation de la Commission européenne pour une subvention d'investissement de 227 millions EUR dans le cadre de la loi européenne sur les puces afin d'étendre la fabrication de semi-conducteurs en Autriche. L'investissement total atteindra 567 millions EUR d'ici 2030, en se concentrant sur les capteurs optoélectroniques de nouvelle génération pour les applications médicales et automobiles.

Périmètre du rapport sur le marché mondial des capteurs de lumière

Les capteurs de lumière détectent et réagissent à différents niveaux de lumière dans les appareils électroménagers, les interrupteurs et les machines. Les capteurs de lumière varient de ceux qui répondent aux changements, collectent du courant ou maintiennent une tension selon les niveaux de lumière. Les capteurs de lumière sont utilisés pour les éclairages à détection de mouvement et l'intelligence robotique, entre autres applications. Ces capteurs sont capables de détecter une lumière non visible à l'œil humain, comme les rayons X, les infrarouges et la lumière ultraviolette.

Le marché mondial des capteurs de lumière est segmenté par type (détection de lumière ambiante, détecteur de proximité et détection de couleur RVB, reconnaissance de gestes, détection UV/infrarouge (IR)), sortie (analogique et numérique), secteur d'utilisation finale (électronique grand public, automobile, industrie) et géographie.

| Capteurs de lumière ambiante |

| Capteurs de proximité |

| Capteurs de couleur RVB |

| Capteurs de reconnaissance de gestes |

| Capteurs de lumière UV |

| Capteurs de lumière infrarouge |

| Capteurs multispectraux et spectraux |

| Sortie numérique |

| Sortie analogique |

| Intégration CMOS |

| CCD/Photo-CI |

| Photodiodes et phototransistors |

| Technologies à base de MEMS |

| Lumière visible (390-700 nm) |

| Infrarouge (supérieur à 700 nm) |

| Ultraviolet (inférieur à 390 nm) |

| Capteurs discrets autonomes |

| Capteurs et modules combo intégrés |

| Électronique grand public |

| Automobile et transport |

| Automatisation industrielle et robotique |

| Maison intelligente et domotique |

| Santé et dispositifs médicaux |

| Agriculture et surveillance environnementale |

| Aérospatiale et défense |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques (Suède, Norvège, Danemark, Finlande) | |

| Benelux (Belgique, Pays-Bas, Luxembourg) | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Israël | |

| Turquie | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN (Singapour, Malaisie, Thaïlande, Indonésie, Philippines, Vietnam) |

| Par fonction | Capteurs de lumière ambiante | |

| Capteurs de proximité | ||

| Capteurs de couleur RVB | ||

| Capteurs de reconnaissance de gestes | ||

| Capteurs de lumière UV | ||

| Capteurs de lumière infrarouge | ||

| Capteurs multispectraux et spectraux | ||

| Par sortie | Sortie numérique | |

| Sortie analogique | ||

| Par technologie | Intégration CMOS | |

| CCD/Photo-CI | ||

| Photodiodes et phototransistors | ||

| Technologies à base de MEMS | ||

| Par spectre | Lumière visible (390-700 nm) | |

| Infrarouge (supérieur à 700 nm) | ||

| Ultraviolet (inférieur à 390 nm) | ||

| Par niveau d'intégration | Capteurs discrets autonomes | |

| Capteurs et modules combo intégrés | ||

| Par secteur d'utilisation finale | Électronique grand public | |

| Automobile et transport | ||

| Automatisation industrielle et robotique | ||

| Maison intelligente et domotique | ||

| Santé et dispositifs médicaux | ||

| Agriculture et surveillance environnementale | ||

| Aérospatiale et défense | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques (Suède, Norvège, Danemark, Finlande) | ||

| Benelux (Belgique, Pays-Bas, Luxembourg) | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Israël | ||

| Turquie | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN (Singapour, Malaisie, Thaïlande, Indonésie, Philippines, Vietnam) | ||

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché des capteurs de lumière d'ici 2031 ?

Le marché des capteurs de lumière devrait atteindre 6,08 milliards USD d'ici 2031, avec une expansion au TCAC de 6,75 %.

Quelle région dirige actuellement le marché des capteurs de lumière ?

L'Asie-Pacifique détient la première place avec une part de revenus de 40,10 %, portée par la fabrication de smartphones et les capacités de fabrication de semi-conducteurs.

Pourquoi les applications automobiles croissent-elles plus vite que l'électronique grand public ?

Les mandats réglementaires pour l'éclairage adaptatif et les fonctionnalités ADAS poussent les constructeurs automobiles à intégrer davantage de détecteurs optiques, résultant en un TCAC de 11,80 % pour les capteurs automobiles jusqu'en 2031.

Comment la technologie MEMS influence-t-elle la croissance future ?

Les capteurs MEMS, croissant à un TCAC de 11,10 %, permettent des modules ultra-compacts pour les dispositifs portables et la réalité augmentée en combinant des structures mécaniques avec des photodiodes sur une seule puce.

Quelles sont les principales entreprises du marché des capteurs de lumière ?

Ams-OSRAM, Sony Semiconductor Solutions et STMicroelectronics sont les acteurs de premier plan grâce à leur intégration verticale, leur propriété intellectuelle exclusive et leurs projets d'expansion soutenus par les gouvernements.

Quels facteurs pourraient freiner l'expansion du marché ?

L'érosion des prix due aux fournisseurs chinois à bas coût, la non-linéarité des photodiodes dans les environnements peu éclairés et les retards réglementaires pour le spectre de contrôle gestuel en Europe constituent les principaux vents contraires.

Dernière mise à jour de la page le: