Taille et Part du Marché du Commerce Rapide en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

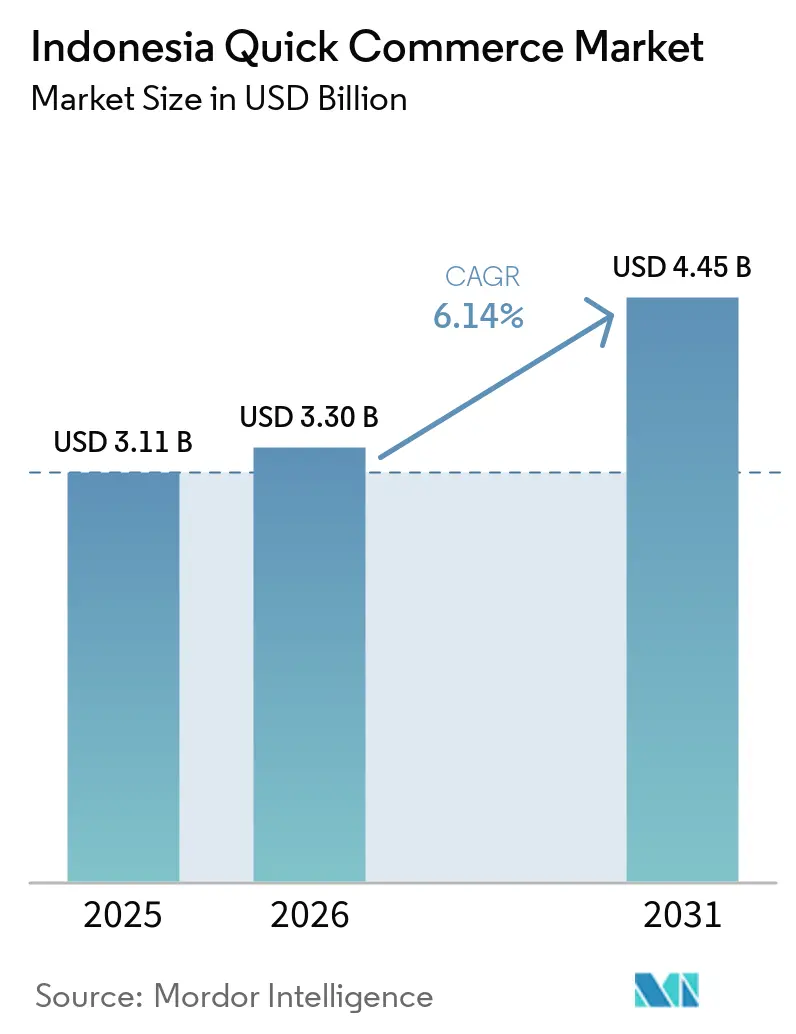

| Taille du marché de l'année de base (2025) | 3.11 Milliards de dollars |

| Taille du Marché (2026) | 3.30 Milliards de dollars |

| Taille du Marché (2031) | 4.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.14% CAGR |

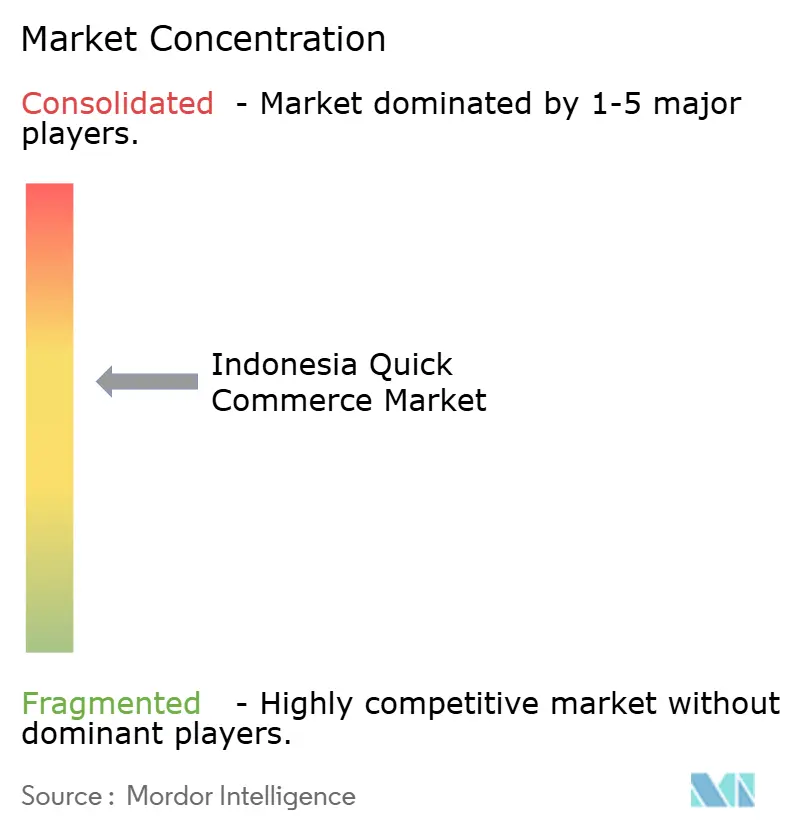

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Commerce Rapide en Indonésie par Mordor Intelligence

La taille du marché du commerce rapide en Indonésie devrait passer de 3,11 milliards USD en 2025 à 3,30 milliards USD en 2026, pour atteindre 4,45 milliards USD d'ici 2031, avec un TCAC de 6,14 % sur la période 2026-2031. Le marché du commerce rapide indonésien est soutenu par une adoption plus large des paiements mobiles en priorité, une empreinte plus étendue des dark stores en dehors de Jakarta, et des écosystèmes de super-applications qui traitent désormais la livraison instantanée comme un service standard. L'échelle de l'économie numérique du pays confère à l'Indonésie un marché du commerce électronique en forte croissance, avec une base de demande plus large et plus dense pour les produits d'épicerie, les produits essentiels du quotidien et les achats ménagers urgents. Le marché du commerce rapide en Indonésie sort également de sa phase antérieure à forte dépendance aux subventions, et les opérateurs accordent désormais plus d'importance à la qualité des commandes, à la fidélisation et à l'efficacité des itinéraires qu'à la seule croissance brute des transactions. Ce changement modifie la concurrence sur le marché du commerce rapide en Indonésie, car la seule échelle ne suffit plus sans une forte rétention, des coûts d'exécution maîtrisés et une planification plus rigoureuse de l'assortiment. Parallèlement, les contraintes liées à la chaîne du froid en dehors de Java et la hausse des coûts de main-d'œuvre du dernier kilomètre maintiennent le marché du commerce rapide indonésien sélectif quant aux zones et aux modalités de son expansion.

Points Clés du Rapport

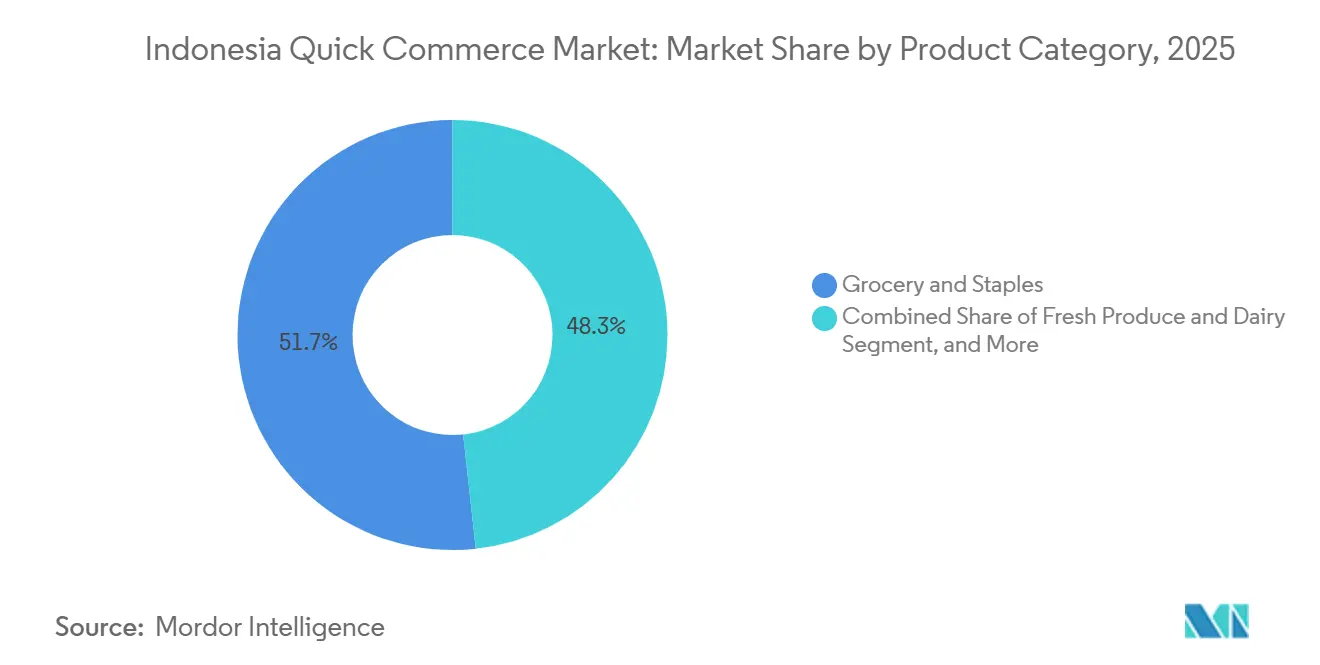

- Par catégorie de produits, l'épicerie et les produits de base ont dominé le marché du commerce rapide en Indonésie avec 51,72 % en 2025, tandis que les soins pour animaux de compagnie devraient se développer à un TCAC de 6,45 % jusqu'en 2031.

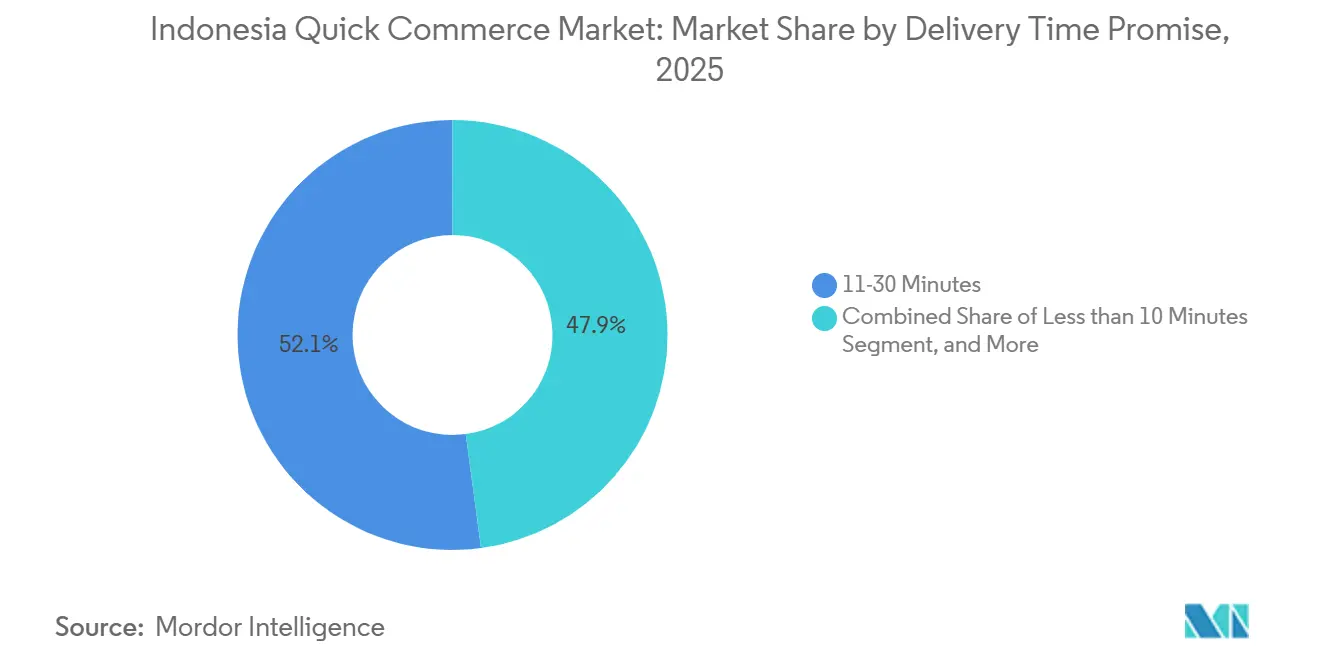

- Par promesse de délai de livraison, la fenêtre de 11 à 30 minutes détenait une part de 52,11 % en 2025, tandis que le segment de moins de 10 minutes devrait croître à un TCAC de 6,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Commerce Rapide en Indonésie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intégration d'Options d'Exécution en 15 Minutes par les Plateformes de Commerce Électronique | +2.0% | Métropoles de niveau I, Jakarta, Surabaya, Bandung, expansion vers le niveau II | Court terme (≤ 2 ans) |

| Adoption Accélérée des Paiements Numériques par la Classe Moyenne Urbaine | +1.8% | National, avec des gains concentrés à Jakarta, Surabaya, Medan, Bali | Court terme (≤ 2 ans) |

| Expansion des Réseaux de Dark Stores dans les Villes de Niveau II | +1.3% | Cœur de niveau I, débordement vers le niveau II, Semarang, Makassar, Palembang, Balikpapan | Moyen terme (2-4 ans) |

| Partenariats d'Épicerie à la Demande avec les Chaînes de Commerce Moderne | +1.0% | National, avec des gains précoces à Jakarta, Surabaya, Bandung, Medan | Moyen terme (2-4 ans) |

| Coûts des Données Mobiles Tombant en Dessous de 5 000 IDR (0,28 USD)/Go | +0.6% | National, avec l'impact le plus élevé dans les villes de niveau II et de niveau III | Moyen terme (2-4 ans) |

| Appétit Croissant des Investisseurs pour les Start-ups de Logistique Hyperlocale | +0.4% | Cœur de Jakarta et du Jabodetabek, débordement vers Sumatra, Kalimantan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration d'Options d'Exécution en 15 Minutes par les Plateformes de Commerce Électronique

Le marché du commerce rapide en Indonésie évolue parce que les principales super-applications intègrent désormais l'exécution rapide directement dans le flux principal de paiement, au lieu de la traiter comme un service distinct. Le déploiement de la livraison instantanée de Shopee était disponible dans plus de 50 villes, et les commandes utilisant des options de livraison plus rapides ont augmenté de plus de 35 % d'une année sur l'autre au troisième trimestre 2025.[1]Sea Limited, "Présentation aux investisseurs des résultats du troisième trimestre 2025," Sea Limited, sea.com GrabMart s'est également développé rapidement, la direction indiquant que l'activité a crû 1,7 fois plus vite que GrabFood en 2025 et a augmenté sa base d'utilisateurs de 30 % d'une année sur l'autre. Grab a également indiqué que les utilisateurs qui achetaient des produits d'épicerie et de la nourriture au sein du même écosystème affichaient une fréquence 1,5 fois plus élevée et des dépenses 1,5 fois plus importantes, ce qui montre pourquoi le regroupement de services sur une même plateforme est important sur le marché du commerce rapide en Indonésie. Cela modifie la concurrence car le principal enjeu se déplace vers l'interface de l'application, où un seul portefeuille, un seul pool de livreurs et un seul panier peuvent augmenter la valeur des commandes sans ajouter de charge distincte d'acquisition de clients. Les opérateurs indépendants de plus petite taille ont donc moins de marge pour se démarquer par l'étendue de l'offre et sont plus susceptibles de se concentrer sur des besoins plus ciblés tels que les produits frais, les soins spécialisés ou la livraison rapide en pharmacie.

Adoption Accélérée des Paiements Numériques par la Classe Moyenne Urbaine

Le marché du commerce rapide en Indonésie bénéficie également d'un système de paiement qui devient plus facile à utiliser tant pour les consommateurs que pour les commerçants. Bank Indonesia a indiqué que les transactions QRIS ont atteint 13,66 milliards en 2025, et que le total des transactions de paiement numérique a augmenté de 39,2 % d'une année sur l'autre pour atteindre 14,26 milliards de transactions.[2]Bank Indonesia, "Statistiques du système de paiement - Données sur les transactions QRIS et numériques," Rapport annuel sur le système de paiement, bi.go.id Bank Indonesia a également signalé 59,53 millions d'utilisateurs QRIS et 42,75 millions de commerçants fin 2025, dont environ 90 % classés comme micro, petites et moyennes entreprises. Cette base de commerçants plus large offre au marché du commerce rapide en Indonésie un réseau plus dense pour l'approvisionnement local, le règlement des fournisseurs et le réapprovisionnement répété de proximité. Elle renforce également les boucles de fidélisation basées sur les portefeuilles numériques, car les consommateurs qui conservent paiements, récompenses et livraisons dans la même application ont tendance à recommander plus rapidement et avec moins de friction. Les perspectives de croissance des paiements de Bank Indonesia pour 2026 sont restées solides, une estimation largement citée pointant vers une croissance de 29,7 %, ce qui soutient une utilisation accrue des paiements sans espèces sur le marché du commerce rapide en Indonésie.

Expansion des Réseaux de Dark Stores dans les Villes de Niveau II

Le marché du commerce rapide en Indonésie acquiert une base opérationnelle plus large à mesure que les modèles de dark stores et de conversion de magasins se répandent au-delà du cœur métropolitain principal. Alfamart exploitait 50 dark stores en 2025 et a déclaré qu'il doublerait ce nombre en 2026, en utilisant les espaces de magasins sous-performants comme voie de conversion à moindre coût plutôt que de construire chaque site à partir de zéro. Alfagift a atteint 25 millions de membres début 2026, tandis que les ventes en ligne sont passées de 6 % du chiffre d'affaires total en décembre 2024 à 8 % en 2025. Cela est important car les chaînes de supérettes déjà établies entrent sur le marché du commerce rapide en Indonésie avec des baux existants, une alimentation électrique et un inventaire ambiant déjà en place, ce qui réduit les frictions liées à la construction. Indomaret a également prévu 1 000 nouveaux magasins à travers l'Indonésie d'ici fin 2025, avec une attention particulière portée à l'est de l'Indonésie, ce qui montre que l'expansion du réseau physique continue de façonner l'avenir du marché du commerce rapide en Indonésie. Par conséquent, la croissance dans les villes de niveau II devrait moins reposer sur la simple duplication de dark stores et davantage sur des modèles d'exécution hybrides adossés à des magasins, adaptés à la densité de la demande locale et à une expansion à moindre investissement.

Partenariats d'Épicerie à la Demande avec les Chaînes de Commerce Moderne

Les partenariats avec les chaînes de commerce moderne aident le marché du commerce rapide en Indonésie à élargir son assortiment sans obliger chaque opérateur à supporter seul l'intégralité de la charge d'inventaire. BlibliFresh a étendu son service Pasti Cepat en 2025 à Jakarta, Depok, Tangerang et Bekasi, en utilisant des points d'exécution plus larges tout en collaborant avec Segari pour la sélection de produits frais haut de gamme. Ce modèle est important car les produits frais et les produits essentiels du quotidien ont besoin de confiance, de cohérence et de disponibilité autant que de rapidité, en particulier sur le marché du commerce rapide en Indonésie où la fidélisation dépend fortement des produits de base et du réapprovisionnement ménager. Les chaînes de distribution établies apportent également la réfrigération, les routines de conformité et le contrôle de la durée de conservation que de nombreux opérateurs plus petits auraient du mal à mettre en place rapidement. Le Département du Commerce des États-Unis a noté que la capacité de la chaîne du froid reste inégale à travers l'Indonésie, ce qui rend les partenariats avec des opérateurs de distribution structurés encore plus précieux pour la mise à l'échelle des produits périssables.[3]Administration du Commerce International, "Secteur de la chaîne du froid en Indonésie," Département du Commerce des États-Unis, trade.gov Il en résulte un modèle d'approvisionnement hybride dans lequel les plateformes gèrent la capture de la demande et la commodité, tandis que les partenaires de chaîne réduisent le risque d'approvisionnement et améliorent la fiabilité de l'exécution sur le marché du commerce rapide en Indonésie. Cet équilibre est particulièrement utile en dehors des centres urbains denses, où les erreurs d'inventaire et la détérioration des produits peuvent éroder les marges plus rapidement que les délais de livraison tardifs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fort Taux de Rotation des Livreurs en Raison de la Concurrence dans l'Économie des Petits Boulots | -1.5% | National, concentré à Jakarta, Surabaya, Bandung, Medan | Court terme (≤ 2 ans) |

| Hausse des Coûts de Main-d'Œuvre du Dernier Kilomètre due aux Augmentations du Salaire Minimum | -1.2% | National, avec l'impact le plus élevé à DKI Jakarta et dans les zones environnantes | Court terme (≤ 2 ans) |

| Infrastructure de Chaîne du Froid Limitée en Dehors de Java | -0.8% | Îles extérieures, Kalimantan, Sulawesi, Papouasie, Nusa Tenggara | Long terme (≥ 4 ans) |

| Incertitude Réglementaire sur la Circulation des Livraisons Instantanées dans les Zones Résidentielles | -0.4% | Métropoles de niveau I, villes de niveau II, Jakarta, Surabaya, Bali | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fort Taux de Rotation des Livreurs en Raison de la Concurrence dans l'Économie des Petits Boulots

Le taux de rotation des livreurs reste l'un des risques opérationnels les plus évidents sur le marché du commerce rapide en Indonésie, car la qualité du service dépend de la disponibilité des livreurs à l'heure et à l'endroit précis où la demande atteint son pic. Une enquête de Kompas Research and Development portant sur 482 chauffeurs dans 17 provinces a révélé que 57,5 % considéraient le statut de partenaire comme financièrement préjudiciable, et 83,6 % estimaient que les arrangements de partage des revenus étaient inéquitables. La même enquête a également révélé que de nombreux chauffeurs actifs envisageaient de quitter la plateforme, ce qui montre pourquoi la rétention reste instable même lorsque la demande de la plateforme est forte. Cela place le marché du commerce rapide en Indonésie dans une position difficile, car des incitations plus élevées protègent les niveaux d'exécution mais affaiblissent les marges, tandis que des incitations plus faibles réduisent la pression sur les coûts mais augmentent le risque de livraisons tardives et de commandes annulées. L'approche réglementaire de l'Indonésie se resserre également, et le plafond de commission de 8 % mentionné dans les discussions autour du Règlement Présidentiel n° 27/2026 limite la façon dont les plateformes équilibrent les versements et les taux de prélèvement. Les plateformes tentent de répondre avec de meilleurs outils de répartition, une refonte des incitations et des primes saisonnières, mais ces mesures ne suppriment pas entièrement l'instabilité des revenus qui alimente le taux de rotation sur le marché du commerce rapide en Indonésie.

Hausse des Coûts de Main-d'Œuvre du Dernier Kilomètre due aux Augmentations du Salaire Minimum

Le marché du commerce rapide en Indonésie est également confronté à une pression directe sur les coûts due à des planchers salariaux plus élevés dans les villes où les volumes de commandes sont les plus concentrés. Le salaire minimum provincial de l'Indonésie a augmenté de 6,5 % en 2025, et le salaire minimum de Jakarta a atteint 5 396,7 IDR (337 USD). Cela est important car les corridors urbains denses ne se traduisent pas toujours par des coûts de livraison plus faibles, étant donné que les embouteillages et les temps d'inactivité peuvent augmenter le coût réel de chaque commande exécutée sur le marché du commerce rapide indonésien. Une étude sur les chauffeurs GrabBike à Jakarta a révélé que la structure de rémunération expliquait 89,8 % de la variation des performances des chauffeurs, liant directement l'économie du travail à la cohérence de l'exécution. Par conséquent, les opérateurs poussent davantage sur l'optimisation des itinéraires, les programmes d'abonnement et l'efficacité des véhicules afin de protéger l'économie des commandes sans réduire la qualité du service. La pression est la plus forte à Jakarta et dans les zones environnantes, où la concurrence pour la main-d'œuvre est intense et où le marché du commerce rapide indonésien ne peut pas facilement abaisser les attentes de service sans risquer de perdre des clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie de Produits : Les Produits de Base Ancrent les Revenus Tandis que les Soins pour Animaux de Compagnie Mènent la Croissance

L'épicerie et les produits de base détenaient 51,72 % de la part du marché du commerce rapide en Indonésie en 2025, faisant du réapprovisionnement en produits de base le cas d'usage de commande répétée le plus évident pour les achats quotidiens. Cette catégorie reste le cœur du marché du commerce rapide en Indonésie car les ménages recommandent du riz, de l'huile de cuisson, des œufs, des aliments emballés et d'autres produits de base plus souvent que des biens discrétionnaires. Ce cycle de répétition offre aux opérateurs à grande échelle une meilleure visibilité sur les habitudes de panier, ce qui les aide à placer les stocks plus près de la demande et à améliorer l'acheminement des livreurs au fil du temps. Les produits frais et produits laitiers, les snacks et boissons, et les soins personnels et pharmacie sans ordonnance se situent dans le niveau opérationnel suivant, mais chacun impose des contraintes différentes en matière de stockage, de préparation des commandes et de conformité. Les produits ménagers et d'entretien ainsi que l'électronique et les accessoires restent plus modestes au sein du marché du commerce rapide en Indonésie car ils sont achetés moins fréquemment et ne présentent généralement pas la même urgence que les produits alimentaires et les essentiels du quotidien.

Les soins pour animaux de compagnie devraient se développer à un TCAC de 6,45 % de 2026 à 2031, ce qui en fait la ligne de produits à la croissance la plus rapide dans ce segment du secteur du commerce rapide en Indonésie. Le cas de croissance est lié à la hausse de la possession d'animaux de compagnie en milieu urbain, en particulier parmi les ménages plus jeunes dans les métropoles de niveau I qui utilisent déjà la livraison via application pour leurs besoins ménagers courants. Cela crée un chevauchement utile pour le marché du commerce rapide en Indonésie, car les commandes récurrentes de nourriture pour animaux peuvent être regroupées avec des paniers de produits de base et soutenues par des rappels automatiques ou des offres de type abonnement. Les fleurs et cadeaux restent plus modestes en valeur absolue, mais peuvent générer des valeurs de commande plus élevées lors des pics saisonniers tels que le Lebaran, Noël et la Saint-Valentin. Les soins personnels et la pharmacie sans ordonnance offrent également des perspectives de croissance, mais les opérateurs qui souhaitent développer ces catégories sur le marché du commerce rapide en Indonésie ont besoin d'une discipline de conformité plus rigoureuse, d'un approvisionnement plus propre et de contrôles de stockage plus stricts que les modèles axés sur l'épicerie standard ne l'exigent.

Par Promesse de Délai de Livraison : La Fenêtre de 11 à 30 Minutes Détient le Cœur du Bassin de Demande

La fenêtre de livraison de 11 à 30 minutes représentait 52,11 % de la taille du marché du commerce rapide en Indonésie en 2025, ce qui montre que de nombreux acheteurs valorisent une commodité fiable plus qu'une vitesse extrême. Ce schéma reflète un compromis pratique, car une attente légèrement plus longue offre souvent aux consommateurs des frais de livraison moins élevés et un choix de produits plus large. Cela correspond également à la géographie du marché du commerce rapide en Indonésie, où de nombreuses commandes suburbaines et périurbaines sont trop éloignées d'un dark store pour permettre une livraison ultra-rapide de manière cohérente. Dans ces zones, la promesse de 11 à 30 minutes n'est pas tant un compromis que la norme opérationnelle qui équilibre qualité de service et coût. La catégorie de 31 à 60 minutes et plus reste également importante, en particulier pour les modèles adossés à des magasins où le personnel prépare les commandes à partir des rayons existants des supérettes tout en servant également les clients en magasin.

Le segment de moins de 10 minutes devrait se développer à un TCAC de 6,78 % de 2026 à 2031, ce qui en fait la tranche de délai de livraison à la croissance la plus rapide sur le marché du commerce rapide en Indonésie. Son élan est le plus fort dans les quartiers urbains denses où les dark stores peuvent maintenir suffisamment de stock à proximité des consommateurs et où la répartition des livreurs est plus facile à gérer. En pratique, le marché du commerce rapide en Indonésie utilise la livraison ultra-rapide comme outil de création d'habitudes, car les premières commandes à haute vitesse peuvent attirer les clients plus profondément dans un écosystème plus large d'épicerie, de paiement et de fidélisation. Une fois ces routines établies, les plateformes peuvent proposer des ventes croisées sur des catégories plus lentes et améliorer l'économie du panier sans recourir constamment aux remises. La croissance dans ce segment dépendra encore de la gestion du trafic, de la discipline en matière de zonage et de la capacité des opérateurs à maintenir des promesses de livraison rapide sans augmenter trop fortement les coûts d'exécution.

Analyse Géographique

Java est restée la géographie centrale du marché du commerce rapide en Indonésie en 2026, le Grand Jakarta contribuant à la plus grande base provinciale et établissant la norme opérationnelle pour le reste du pays. L'île combine une infrastructure routière plus solide, une couverture marchande QRIS plus profonde et une grande main-d'œuvre urbaine disposant d'un pouvoir d'achat qui soutient les réapprovisionnements ménagers fréquents. C'est également là que l'exécution O2O est la plus développée, avec des hubs de livraison adossés à des magasins et des dark stores dédiés opérant côte à côte dans le corridor du Jabodetabek. Les villes secondaires de Java deviennent également plus pertinentes, et Yogyakarta a été identifiée comme l'un des marchés locaux à la croissance la plus rapide de Grab en 2025, montrant que la demande des étudiants et des jeunes professionnels élargit la portée du marché du commerce rapide en Indonésie.

Sumatra constitue la prochaine grande zone opérationnelle du marché du commerce rapide en Indonésie, ancrée par des villes telles que Medan, Palembang et Pekanbaru. Les plateformes de super-applications y ont déjà établi des empreintes de livraison, ce qui signifie que la couche de base pour les commandes d'épicerie et de commodité est désormais en place. La contrainte la plus importante est la profondeur de la chaîne du froid, car les produits frais et les produits laitiers restent plus difficiles à développer là où le stockage et le contrôle de la température sont limités en dehors des principaux centres urbains. Les opérateurs qui construisent une exécution réfrigérée fiable plus tôt à Sumatra pourraient s'assurer un avantage sur le marché du commerce rapide en Indonésie qui sera difficile à égaler rapidement pour les entrants ultérieurs.

L'est de l'Indonésie, qui comprend Kalimantan, Sulawesi, la Papouasie, les Moluques et Nusa Tenggara, est encore la zone d'entrée la plus récente, mais elle évolue plus rapidement que beaucoup d'opérateurs ne l'attendaient. Le rapport consommateurs 2025 de Grab a mis en évidence Jayapura comme son marché local à la croissance la plus élevée, avec une croissance de 53 % d'une année sur l'autre à partir d'une base faible. Le même rapport a également souligné le rôle de GrabKios et d'autres points d'accès numériques dans l'élargissement de la portée des services dans les zones reculées, ce qui est important car la demande apparaît souvent avant que la profondeur complète du commerce de détail et de la logistique ne soit disponible. L'accès à Internet et l'utilisation des smartphones ont continué à s'élargir en 2025, ce qui offre au marché du commerce rapide en Indonésie une base de consommateurs plus solide même dans des géographies insulaires plus dispersées. Le plan d'Indomaret de s'étendre davantage dans l'est de l'Indonésie suggère que le développement du commerce moderne reste un indicateur avancé de l'adoption future de la livraison rapide dans ces marchés.

Paysage Concurrentiel

Le marché du commerce rapide en Indonésie est modérément concentré, avec Go-To via GoMart, Grab via GrabMart, et Shopee utilisant la logistique, les paiements et le trafic d'application existants pour occuper les positions les plus solides. Cette structure confère au marché du commerce rapide en Indonésie un biais clair en faveur de l'échelle, car de grandes flottes de livreurs, des systèmes de portefeuilles numériques et le trafic de livraison de repas peuvent tous être partagés entre des services adjacents. Le modèle de Shopee montre à quel point cela peut être puissant, Sea ayant rapporté que les options de livraison plus rapides ont progressé de plus de 35 % d'une année sur l'autre au troisième trimestre 2025 et que la livraison instantanée est intégrée dans un écosystème de commerce beaucoup plus large. Dans le même temps, le marché du commerce rapide indonésien laisse encore de la place aux spécialistes tels qu'Astro dans les poches urbaines denses où la qualité de l'assortiment et la certitude de la livraison comptent autant que la portée de l'application. Le fil conducteur sur le marché du commerce rapide en Indonésie est que gagner dépend désormais moins de l'échelle subventionnée et davantage de la rétention, de l'expansion du panier et de la discipline d'exécution.

Une éventuelle combinaison Grab-GoTo réduirait encore davantage le champ et pourrait pousser le marché du commerce rapide en Indonésie vers une structure de duopole si elle se concrétise. Même sans accord, les principales plateformes se font déjà concurrence en regroupant l'épicerie avec la livraison de repas, le transport à la demande et les paiements numériques plutôt qu'en traitant la livraison rapide comme un service autonome. La décision d'Alfamart de doubler son nombre de dark stores en 2026 tout en portant la part en ligne du chiffre d'affaires à 8 % en 2025 montre que les chaînes de distribution physique deviennent également plus assertives sur le marché du commerce rapide en Indonésie. Ce modèle hybride est important car un réseau de magasins dense peut devenir un actif d'exécution qui rivalise avec et même complète l'échelle des super-applications dans certaines zones locales sélectionnées.

L'intelligence artificielle, l'optimisation des itinéraires et les outils de contrôle des coûts deviennent de plus en plus importants sur le marché du commerce rapide en Indonésie à mesure que les plateformes s'éloignent d'un comportement de croissance à tout prix. Grab a indiqué que les utilisateurs d'épicerie qui achètent également de la nourriture affichent une fréquence de commande 1,5 fois plus élevée et des dépenses 1,5 fois plus importantes, ce qui soutient des stratégies de vente croisée et de fidélisation plus personnalisées. Les opérateurs examinent également l'optimisation des itinéraires, les partenariats avec des véhicules électriques et les programmes d'abonnement pour compenser la pression sur la main-d'œuvre tout en maintenant les niveaux de service. L'espace blanc le plus évident sur le marché du commerce rapide en Indonésie reste la livraison de produits frais et sensibles à la température dans les villes de niveau II et les zones insulaires extérieures, où aucun opérateur n'a encore établi une position forte et évolutive.

Leaders du Secteur du Commerce Rapide en Indonésie

PT Indomarco Prismatama

PT GoTo Gojek Tokopedia Tbk

PT Grab Teknologi Indonesia

PT Shopee International Indonesia

PT Bukalapak.com Tbk

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Shopee avait augmenté les frais de service de son programme « Gratis Ongkir Ekstra » en Indonésie. À compter du 2 mai 2026, les taux avaient grimpé de 6 % à 8 % pour les produits de taille standard et atteignaient 9,5 % pour les articles de taille spéciale. Cet ajustement avait poussé les taux de prélèvement effectifs des vendeurs sur la plateforme à environ 20-25 % des ventes après remise.

- Mai 2026 : Le gouvernement indonésien a introduit des propositions réglementaires pour le Règlement Présidentiel n° 27 de 2026, qui plafonnerait les revenus de la plateforme vers les chauffeurs à 8 %. Cette politique vise à améliorer le bien-être des chauffeurs et les normes de sécurité au sein du secteur de la logistique à la demande.

- Février 2026 : Dash Electric, une start-up indonésienne de logistique de véhicules électriques, avait conclu un partenariat avec Sayurbox et avait obtenu un investissement d'amorçage SAGANA. Co-financé par la Fondation Botnar, le Radical Fund et Schneider Electric Energy Access Asia, l'investissement visait à étendre le modèle de véhicule électrique en tant que service de Dash, permettant aux opérateurs de commerce rapide de réduire les coûts de carburant de livraison.

- Janvier 2026 : Gojek a lancé un nouveau service par abonnement en Indonésie, offrant aux utilisateurs des livraisons gratuites illimitées et des remises exclusives sur sa plateforme. Cette initiative visait à renforcer la fidélité des clients et à augmenter la rétention des utilisateurs sur le marché du commerce rapide très concurrentiel.

Périmètre du Rapport sur le Marché du Commerce Rapide en Indonésie

Le rapport se concentre sur l'analyse du marché du commerce rapide en Indonésie, qui désigne la livraison rapide de biens et de services, généralement en moins de 30 minutes à quelques heures. Ce marché englobe diverses catégories de produits, notamment l'épicerie, les articles de soins personnels et d'autres produits essentiels du quotidien, livrés via des plateformes numériques. L'étude examine la dynamique du marché, les tendances, les moteurs de croissance, les défis et le paysage concurrentiel, en fournissant des perspectives sur la période de prévision et les facteurs influençant la croissance du marché.

Le rapport sur le marché du commerce rapide en Indonésie est segmenté par catégorie de produits (épicerie et produits de base, produits frais et produits laitiers, snacks et boissons, soins personnels et pharmacie sans ordonnance, produits ménagers et d'entretien, électronique et accessoires, soins pour animaux de compagnie, fleurs et cadeaux, et autres), et par promesse de délai de livraison (moins de 10 minutes, 11-30 minutes, 31-60 minutes et plus). Les prévisions du marché sont fournies en termes de valeur (USD).

| Épicerie et Produits de Base |

| Produits Frais et Produits Laitiers |

| Snacks et Boissons |

| Soins Personnels et Pharmacie sans Ordonnance |

| Produits Ménagers et d'Entretien |

| Électronique et Accessoires |

| Soins pour Animaux de Compagnie |

| Fleurs et Cadeaux |

| Autres Catégories de Produits |

| Moins de 10 Minutes |

| 11-30 Minutes |

| 31-60 Minutes et Plus |

| Par Catégorie de Produits | Épicerie et Produits de Base |

| Produits Frais et Produits Laitiers | |

| Snacks et Boissons | |

| Soins Personnels et Pharmacie sans Ordonnance | |

| Produits Ménagers et d'Entretien | |

| Électronique et Accessoires | |

| Soins pour Animaux de Compagnie | |

| Fleurs et Cadeaux | |

| Autres Catégories de Produits | |

| Par Promesse de Délai de Livraison | Moins de 10 Minutes |

| 11-30 Minutes | |

| 31-60 Minutes et Plus |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et la projection du commerce rapide en Indonésie ?

Le marché du commerce rapide en Indonésie s'élevait à 3,30 milliards USD en 2026 et devrait atteindre 4,45 milliards USD d'ici 2031.

À quelle vitesse le commerce rapide devrait-il croître en Indonésie jusqu'en 2031 ?

La croissance est projetée à un TCAC de 6,14 % de 2026 à 2031, ce qui reflète une transition vers une expansion plus disciplinée et axée sur l'efficacité.

Quelle catégorie de produits génère le plus de revenus ?

L'épicerie et les produits de base ont dominé avec une part de 51,72 % en 2025, faisant du réapprovisionnement quotidien le principal moteur de la demande.

Quel délai de livraison les acheteurs indonésiens préfèrent-ils le plus ?

La fenêtre de 11 à 30 minutes a dominé avec une part de 52,11 % en 2025, montrant que de nombreux utilisateurs privilégient un équilibre entre vitesse, coût et assortiment.

D'où est susceptible de venir la prochaine vague d'expansion ?

Les villes de niveau III et en dessous devraient connaître la croissance la plus rapide à un TCAC de 6,87 %, bien que les opérateurs soient susceptibles de s'y développer via des modèles hybrides adossés à des magasins plutôt que via de purs dark stores.

Comment les principales plateformes cherchent-elles à améliorer leur rentabilité ?

Les principaux acteurs s'appuient sur les services groupés, l'optimisation des itinéraires, la fidélisation par portefeuille numérique, les modèles d'abonnement et l'expansion sélective des dark stores plutôt que de s'appuyer principalement sur les subventions.

Dernière mise à jour de la page le: