Taille et part du marché Vyndaqel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.51 Milliards de dollars |

| Taille du Marché (2031) | 17.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché Vyndaqel par Mordor Intelligence

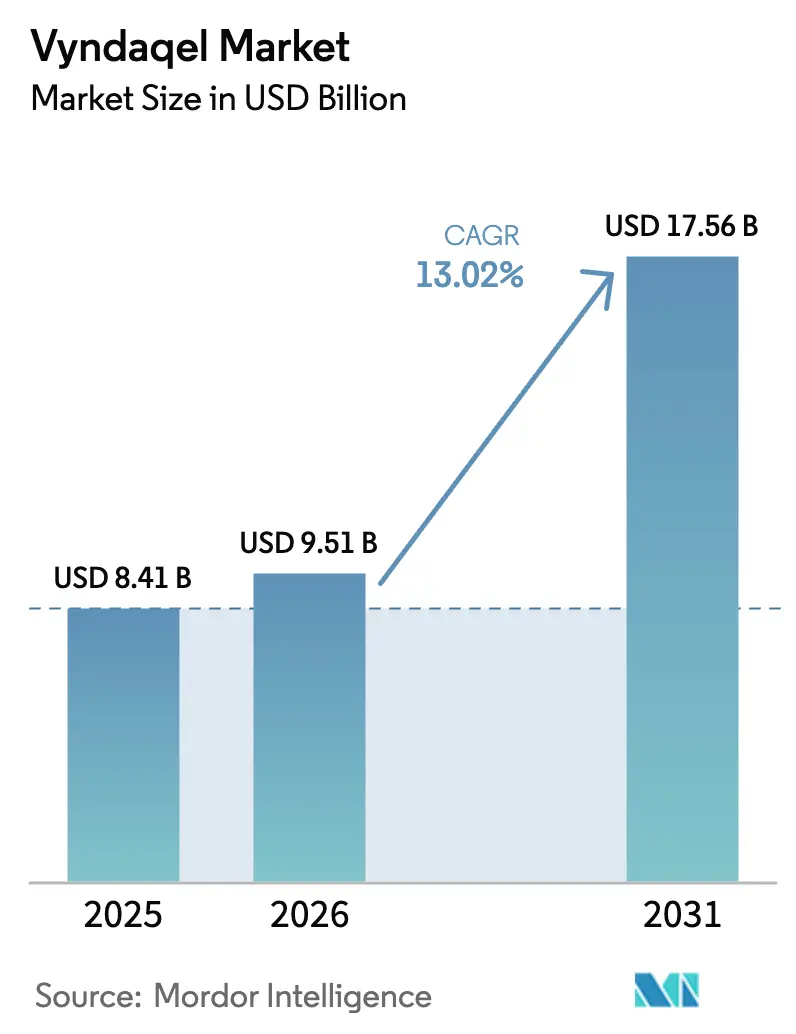

La taille du marché Vyndaqel devrait passer de 8,41 milliards USD en 2025 à 9,51 milliards USD en 2026 et devrait atteindre 17,56 milliards USD d'ici 2031, à un TCAC de 13,02 % sur la période 2026-2031. La hausse des taux de diagnostic, l'élargissement du remboursement et un pivot soutenu de la prise en charge palliative vers les thérapies modificatrices de la maladie continuent d'élargir la population traitée. Le tafamidis de Pfizer affiche des réductions durables de la mortalité cardiovasculaire et des hospitalisations, ancrant son utilisation en première ligne tout en encourageant une orientation plus précoce vers des centres spécialisés en amyloïdose. Les désignations de thérapie révolutionnaire accordées aux concurrents de nouvelle génération, le dépistage par intelligence artificielle qui réduit désormais le parcours diagnostique à quelques heures seulement et le déploiement rapide de centres d'excellence accélèrent collectivement la demande adressable. La pression concurrentielle s'intensifie à mesure que les candidats à l'interférence ARN, au silençage génique et au CRISPR en dose unique progressent dans les pipelines en phase avancée, mais ces entrants approfondissent également la notoriété du marché et élargissent les options thérapeutiques. L'acceptation par les payeurs s'améliore progressivement ; les dépenses de Medicare ont quadruplé entre 2019 et 2021, et les assureurs privés adoptent des cadres basés sur la valeur qui équilibrent les prix catalogue élevés avec des gains de résultats mesurables.

Principaux enseignements du rapport

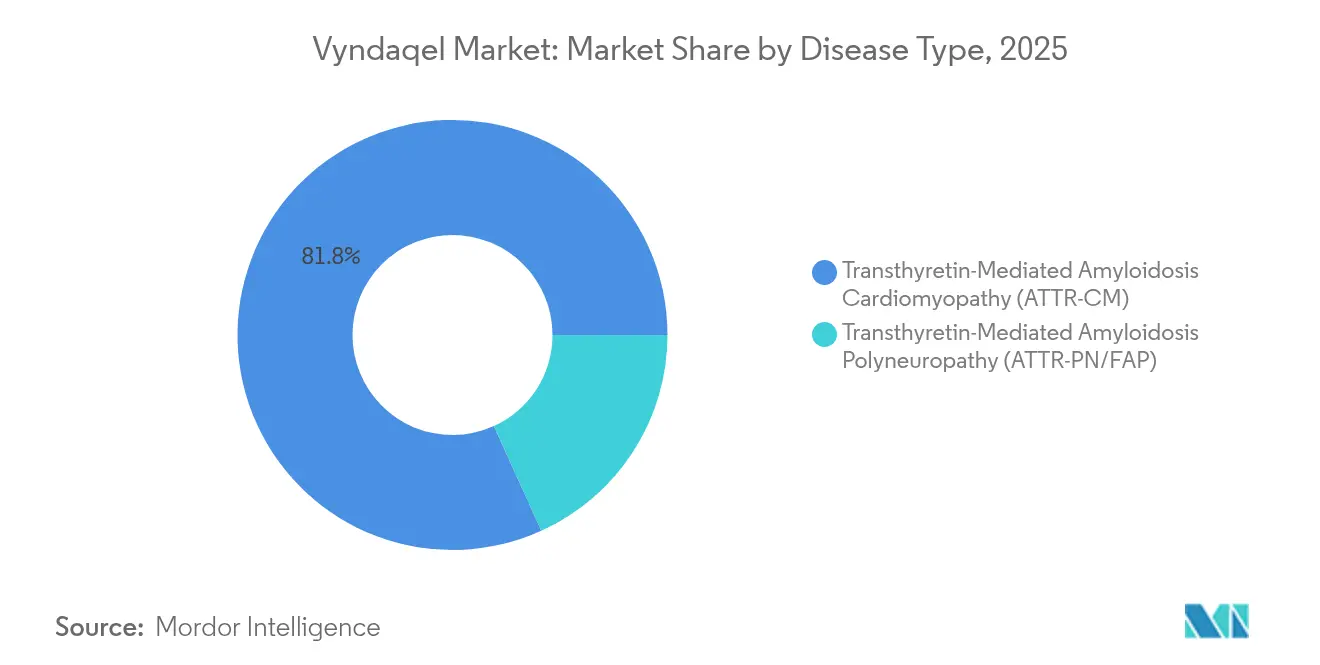

- Par type de maladie, l'ATTR-CM détenait 81,78 % de la part de marché Vyndaqel en 2025. L'ATTR-PN/PAF devrait progresser à un TCAC de 15,12 % entre 2026 et 2031.

- Par cadre de soins aux patients, les soins en hospitalisation représentaient 67,95 % de la taille du marché Vyndaqel en 2025. Le traitement en ambulatoire se développe à un TCAC de 15,05 % jusqu'en 2031.

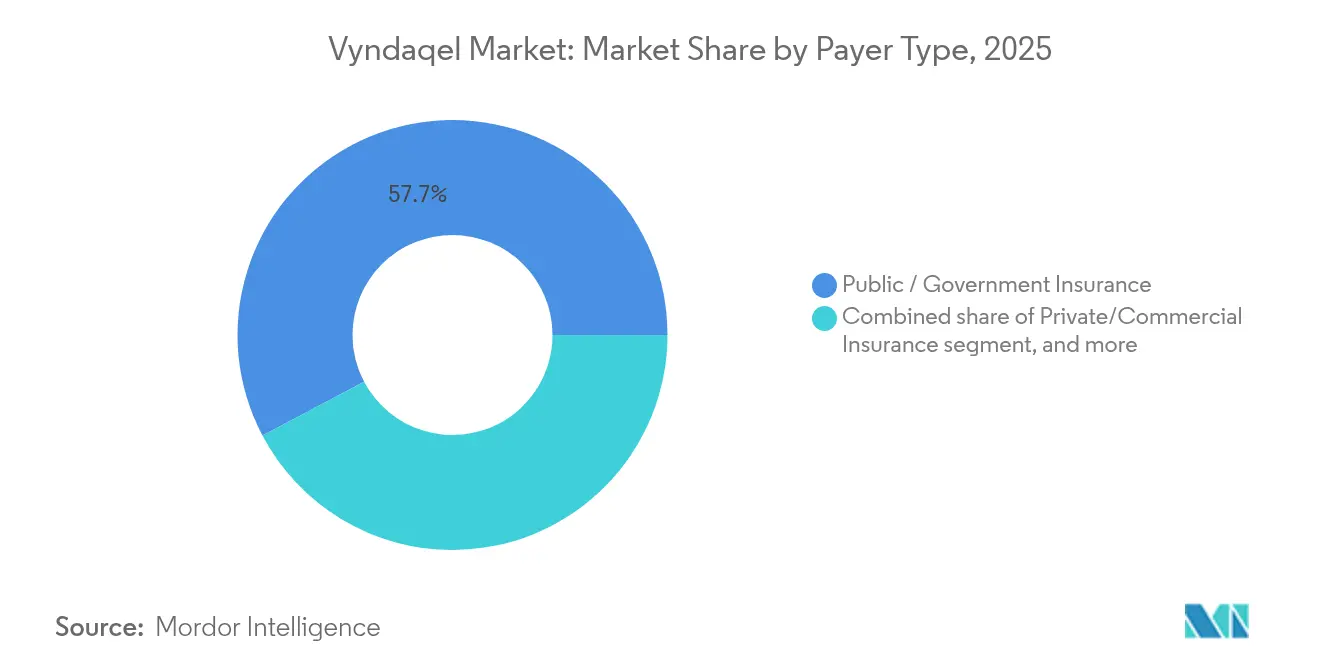

- Par type de payeur, les programmes publics et gouvernementaux représentaient 57,74 % du chiffre d'affaires 2025. L'assurance privée affiche la croissance la plus rapide avec un TCAC de 15,33 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières étaient en tête avec une part de 60,82 % en 2025. Les pharmacies en ligne et spécialisées progressent à un TCAC de 16,02 % sur la période de prévision.

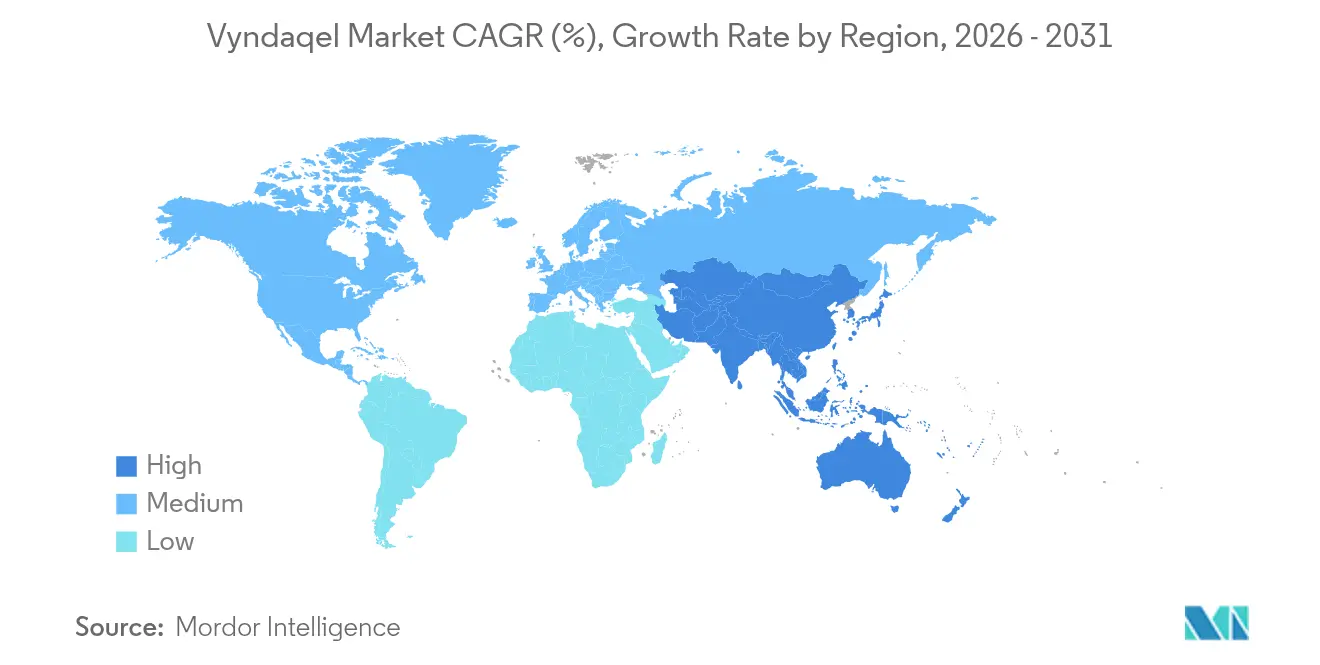

- Par géographie, l'Amérique du Nord représentait 41,95 % du chiffre d'affaires en 2025. L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché Vyndaqel

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la sensibilisation à la maladie et des taux de diagnostic | +2.8% | Mondial, plus marqué en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Approbations réglementaires et incitations aux médicaments orphelins | +2.1% | États-Unis et Union européenne | Court terme (≤ 2 ans) |

| Politiques favorables de remboursement et de partage des coûts | +1.9% | Amérique du Nord, Europe, marchés sélectifs d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des centres de traitement spécialisés en amyloïdose | +1.6% | Mondial, développement rapide en Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence de technologies diagnostiques non invasives | +1.4% | Adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Vieillissement croissant de la population et charge des maladies cardiaques | +1.2% | Économies développées dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la sensibilisation à la maladie et des taux de diagnostic

Les algorithmes d'apprentissage automatique intégrés dans les systèmes de dossiers médicaux électroniques identifient désormais les patients à haut risque en 12 heures, une accélération remarquable par rapport au délai diagnostique historique de 8,6 ans. Pfizer et ses collaborateurs académiques ont rapporté une sensibilité de 93 % lors du dépistage des dossiers d'insuffisance cardiaque, une performance reflétée par le score ATTR-CM de la Mayo Clinic qui offre aux non-spécialistes un outil de triage pratique. Les campagnes de tests génétiques révèlent des variants héréditaires, élargissant le bassin de patients traitables au-delà des cohortes précédemment reconnues. Les initiatives de formation médicale continue destinées aux cardiologues et aux neurologues réduisent les taux de diagnostic erroné qui dépassaient autrefois un tiers des cas. Les groupes de défense des patients renforcent la sensibilisation dans les régions où la notoriété de l'amyloïdose est encore naissante, garantissant que l'amélioration des outils se traduit par une identification dans le monde réel.

Approbations réglementaires et incitations aux médicaments orphelins

L'exclusivité de marché de sept ans aux États-Unis et la protection de dix ans en Europe restent de puissants catalyseurs d'innovation. Le candidat CRISPR d'Intellia, le nexiguran ziclumeran, a obtenu le statut de Thérapie Médicale Avancée Régénérative en 2025, accélérant les délais d'examen. Parallèlement, l'Europe a approuvé l'acoramidis de BridgeBio, le premier stabilisateur quasi-complet, établissant un nouveau référentiel d'efficacité. Les désignations de Thérapie Révolutionnaire s'étendent désormais aux diagnostics tels que l'agent TEP d'Attralus, soulignant l'engagement des régulateurs sur l'ensemble du continuum de soins. Néanmoins, l'expiration imminente du brevet du tafamidis entre 2025 et 2026 préfigure l'entrée de génériques, injectant une concurrence par les coûts dans un segment à prix premium.

Politiques favorables de remboursement et de partage des coûts

Les initiatives d'aide aux patients atténuent les écarts d'accessibilité financière : 35 % des utilisateurs de tafamidis sous Medicare s'appuient exclusivement sur ces programmes, et 14 % supplémentaires les combinent avec une couverture publique. Le Régime de prestations pharmaceutiques australien a récemment inscrit la thérapie pour la polyneuropathie héréditaire, renforçant le précédent en Asie-Pacifique. Les dépenses à la charge des patients Medicare sont passées de 738,34 USD en 2019 à 505,59 USD en 2021, mais la charge absolue reste élevée par rapport aux revenus des bénéficiaires. L'adoption par les payeurs privés augmente parallèlement aux contrats basés sur les résultats qui lient le remboursement aux gains fonctionnels. Alors que les dépenses publiques totales aux États-Unis approchent 1 milliard USD annuellement, les négociations basées sur la valeur s'intensifient.

Expansion des centres de traitement spécialisés en amyloïdose

La Mayo Clinic gère désormais plus de 2 500 cas par an, tandis que l'Hôpital universitaire de Heidelberg en traite 1 500, illustrant la montée en puissance mondiale des pôles d'expertise. Les normes de la Société internationale de cardio-oncologie promeuvent des équipes multidisciplinaires et des protocoles partagés, réduisant les variations régionales dans les résultats. La désignation de centre d'excellence de la Cleveland Clinic favorise l'accès aux essais cliniques et des soins standardisés, et le Centre national de l'amyloïdose du Royal Free London aligne les prescriptions sur les recommandations du NICE. L'expansion rapide des centres en Asie-Pacifique reflète la hausse des diagnostics ; les unités nouvellement accréditées au Japon, en Corée du Sud et en Australie comblent les lacunes historiques en matière d'accès.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de la thérapie et préoccupations relatives au rapport coût-efficacité | -3.2% | Mondial, plus aigu dans les marchés sensibles aux prix | Moyen terme (2 à 4 ans) |

| Pipeline concurrentiel de thérapies alternatives | -2.1% | Marchés développés dotés de systèmes de santé avancés | Court terme (≤ 2 ans) |

| Infrastructure diagnostique limitée dans les régions en développement | -1.5% | Amérique latine, Afrique, parties de l'Asie du Sud et du Sud-Est | Long terme (≥ 4 ans) |

| Négociations potentielles sur les prix des médicaments et pressions politiques | -1.3% | Mondial, mené par les payeurs américains et européens | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la thérapie et préoccupations relatives au rapport coût-efficacité

Les calculs de l'ICER indiquent que le tafamidis nécessiterait une réduction de prix de 96 % par rapport à son prix catalogue de 268 000 USD pour atteindre les seuils traditionnels de rapport coût-efficacité. Les dépenses de Medicare ont escaladé de 141,8 millions USD en 2019 à 655,9 millions USD en 2021, une trajectoire que les décideurs politiques jugent insoutenable. Le Département des Anciens Combattants des États-Unis pilote des protocoles d'optimisation des doses qui pourraient réduire les dépenses sans compromettre l'efficacité. L'évaluation médico-économique est compliquée par le manque de métriques de qualité de vie pour les maladies rares, mais les payeurs exigent des preuves plus claires de la valeur pour l'argent dépensé. Ces dynamiques alimentent la pression en faveur de contrats de partage des risques et incitent à envisager des prix de référence dans de nombreux pays.

Pipeline concurrentiel de thérapies alternatives

L'acoramidis a atteint une stabilisation de la transthyrétine ≥ 90 % et réduit la mortalité ainsi que les hospitalisations de 42 % dans les études de Phase 3, élevant les attentes des médecins. L'agent à interférence ARN d'Alnylam, Amvuttra, a obtenu l'approbation de la FDA en mars 2025 avec un bénéfice de mortalité globale de 36 %, tandis que la thérapie CRISPR en dose unique d'Intellia affiche une réduction de 90 % de la TTR sérique et entre dans des méga-essais de Phase 3[1]New England Journal of Medicine, "CRISPR-Cas9 pour l'amyloïdose à transthyrétine," nejm.org. Chaque modalité promet des profils différenciés — dosage moins fréquent, réponse biomarqueur plus profonde ou intention curative — qui pourraient éroder les volumes de tafamidis. À l'inverse, un choix thérapeutique plus large pourrait élargir la base traitée, compensant partiellement la dilution de parts pour les marques établies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de maladie : la domination de l'ATTR-CM propulse le leadership du marché

L'ATTR-CM a généré 81,78 % du chiffre d'affaires 2025, soutenu par sa forte prévalence au sein des populations vieillissantes et des voies de référence en cardiologie bien établies. La taille du marché Vyndaqel pour ce segment devrait augmenter régulièrement jusqu'en 2031 à mesure que le diagnostic précoce élargit le bassin éligible. L'ATTR-CM de type sauvage seul touche environ 400 000 personnes dans le monde et présente une survie médiane sans traitement de 2 à 3,5 ans, soulignant l'urgence de la thérapie. Les phénotypes héréditaires se manifestent à des âges plus jeunes, créant des trajectoires de traitement à vie qui soutiennent la stabilité des revenus à long terme.

L'ATTR-PN/PAF progresse à un TCAC de 15,12 % grâce aux lancements de thérapies à interférence ARN telles qu'Amvuttra et Wainua, qui traitent toutes deux les atteintes neurologiques. Le dépistage génétique identifie désormais systématiquement des mutations telles que V30M et V122I, élargissant la détection au-delà des clusters historiques. La scintigraphie cardiaque non invasive différencie également les phénotypes cardiaques des phénotypes mixtes, guidant la sélection thérapeutique. En conséquence, les médecins adoptent une approche plus segmentée : les stabilisateurs restent essentiels pour la cardiomyopathie pure, tandis que les agents de silençage génique gagnent du terrain dans les cas neuropathiques. L'adoption commerciale dans l'ATTR-PN complète donc, plutôt qu'elle ne cannibalise, le marché Vyndaqel centré sur l'ATTR-CM.

Par cadre de soins aux patients : le glissement vers l'ambulatoire accélère la prestation des soins

Les établissements d'hospitalisation représentaient encore 67,95 % des administrations en 2025, reflétant la nécessité d'une surveillance de référence lors de l'initiation de la thérapie. Cependant, la part ambulatoire du marché Vyndaqel se développe rapidement grâce à la commodité de la prise orale et à des protocoles standardisés permettant un suivi en communauté. Les centres d'amyloïdose reconfigurent leurs unités de perfusion pour soutenir l'administration de routine du vutrisiran, tout en réservant les lits aux décompensations aiguës ou à la gestion des comorbidités complexes.

La télémédecine et les dispositifs de surveillance à domicile font davantage pencher la balance vers les soins ambulatoires. Les patients apprécient la réduction des déplacements et des temps d'attente plus courts, tandis que les prestataires bénéficient de frais généraux réduits dans le cadre des modèles de paiement basés sur la valeur. Les données des systèmes de santé montrent que la gestion ambulatoire proactive réduit les visites aux urgences, renforçant le soutien des payeurs. À mesure que ces gains d'efficacité s'accumulent, la part de marché Vyndaqel des soins en hospitalisation devrait se contracter progressivement malgré la croissance globale de la demande.

Par type de payeur : l'adoption par l'assurance privée s'accélère

La couverture publique — principalement Medicare et Medicaid — a fourni 57,74 % du chiffre d'affaires 2025, l'ATTR-CM étant davantage présente chez les adultes âgés. La taille absolue du marché Vyndaqel financée par les programmes gouvernementaux continuera d'augmenter en raison du vieillissement démographique, mais les payeurs commerciaux constituent la tranche à la croissance la plus rapide. Les régimes d'employeurs reconnaissent les gains de productivité liés au contrôle des symptômes et intègrent des dispositions pour les maladies rares qui simplifient les autorisations.

Des contrats basés sur les résultats émergent aux États-Unis et en Allemagne, alignant le remboursement sur les améliorations du test de marche de six minutes et la réduction du NT-proBNP. Les programmes d'aide aux patients restent essentiels, amortissant les co-paiements élevés et maintenant les taux d'abandon à un niveau bas. Dans les marchés à revenus faibles à intermédiaires, le financement hybride combinant des fondations caritatives et des subventions gouvernementales limitées devient plus courant, augmentant progressivement la pénétration du traitement.

Par canal de distribution : les pharmacies spécialisées transforment les modèles d'accès

Les pharmacies hospitalières ont conservé une part de 60,82 % en 2025, car de nombreux centres initient et dispensent la thérapie sur place pour gérer la logistique complexe. Néanmoins, les pharmacies spécialisées sont le canal en expansion la plus rapide, captant les patients qui préfèrent la livraison à domicile et un support disponible 24h/24 et 7j/7. Ce glissement améliore l'observance et fournit aux fabricants des données du monde réel plus riches via des plateformes dédiées, des avantages qui résonnent dans un paysage concurrentiel.

L'intégrité de la chaîne du froid et les protocoles de conseil conformes au REMS constituent des obstacles pour les points de vente au détail standard, mais s'alignent bien avec l'infrastructure des pharmacies spécialisées. Les applications numériques intégrées à ces canaux rappellent aux patients de prendre le tafamidis, de programmer des analyses de laboratoire et de se connecter avec des infirmières éducatrices. Par conséquent, la part de marché Vyndaqel relative des pharmacies spécialisées est appelée à progresser tout au long de l'horizon de prévision.

Analyse géographique

L'Amérique du Nord était en tête avec 41,95 % du chiffre d'affaires en 2025, soutenue par une infrastructure diagnostique avancée, de solides réseaux de centres médicaux académiques et une large couverture de remboursement. Les dépenses de Medicare américain pour le tafamidis ont bondi de 141,8 millions USD en 2019 à 655,9 millions USD en 2021, soulignant une forte hausse des volumes. Le Canada offre une couverture nationalisée via les formulaires provinciaux, tandis que le Mexique développe de nouvelles cliniques d'amyloïdose, bien que contraint par des limites budgétaires. Les principaux sites nord-américains tels que la Mayo Clinic et la Cleveland Clinic traitent des milliers de patients par an, mènent des essais pivots et sont pionniers dans le dépistage par intelligence artificielle que d'autres régions imitent.

L'Europe contribue à une part significative du marché Vyndaqel, ancrée par des pôles spécialisés en Allemagne et au Royaume-Uni. L'Hôpital universitaire de Heidelberg traite la plus grande cohorte du continent, tandis que le Centre national de l'amyloïdose du Royaume-Uni suit les recommandations du NICE qui inscrivent le tafamidis sur le formulaire pour les cas de cardiomyopathie éligibles. Le partenariat de BridgeBio avec Bayer accélère le lancement de l'acoramidis, tirant parti de l'alignement réglementaire transfrontalier de l'Europe sous l'Agence européenne des médicaments. Le remboursement est généralement complet, mais les plafonds budgétaires en Italie et en Espagne pourraient tempérer la croissance de l'adoption par rapport à l'Allemagne ou à la France.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 14,32 %, ajoutant un volume significatif à la taille du marché Vyndaqel. L'Agence pharmaceutique et médicale du Japon a approuvé plusieurs agents, offrant aux cliniciens un large choix, tandis que l'inscription au Régime de prestations pharmaceutiques australien pour la polyneuropathie héréditaire crée un précédent important. La Chine cartographie la prévalence des mutations ATTR et développe sa capacité en médecine nucléaire, mais les coûts élevés à la charge des patients limitent la pénétration immédiate. L'Inde, la Corée du Sud et Taïwan déploient des cliniques d'amyloïdose dédiées et des projets diagnostiques public-privé. À mesure que le vieillissement de la population s'accélère, la contribution de l'Asie-Pacifique aux revenus mondiaux s'élargira malgré des environnements de remboursement hétérogènes.

Paysage concurrentiel

Pfizer a généré 3 milliards USD avec le tafamidis en 2023, mais l'exclusivité s'amenuise à partir de mai 2026, invitant la concurrence des génériques. Pendant ce temps, Alnylam a obtenu l'autorisation de la FDA pour Amvuttra en mars 2025, devenant la première thérapie à interférence ARN approuvée pour les manifestations cardiomyopathiques et neuropathiques. Son bénéfice de mortalité de 36 % la positionne comme un rival redoutable. L'Attruby de BridgeBio est arrivé sur le marché fin 2024 et a enregistré des ventes de 36,7 millions USD au premier trimestre, dépassant les prévisions des analystes. Les nouveaux entrants ne se contentent pas de diviser la demande ; ils amplifient l'attention portée à l'amyloïdose à transthyrétine et font croître le marché total adressable.

La diversité mécanistique est désormais une caractéristique déterminante. Les stabilisateurs tels que le tafamidis et l'acoramidis sont en concurrence avec les modalités de silençage génique et d'édition génique. Le programme CRISPR d'Intellia offre un potentiel en dose unique, remettant en question la prémisse de dosage chronique qui sous-tend l'économie des stabilisateurs. Les diagnostics font partie de la course aux armements : l'agent d'imagerie TEP d'Attralus a reçu la Désignation de Thérapie Révolutionnaire, lui ouvrant une voie accélérée vers le marché et renforçant la proposition de valeur combinée traitement-diagnostic.

Les alliances stratégiques se multiplient. BridgeBio a concédé les droits européens à Bayer, élargissant son empreinte commerciale sans supporter l'intégralité des coûts d'infrastructure. Pfizer intègre des partenariats de dépistage par intelligence artificielle avec des systèmes de santé académiques pour défendre ses parts en accélérant le diagnostic et l'initiation du traitement. Alnylam investit dans des données du monde réel pour démontrer des gains fonctionnels à long terme, un différenciateur essentiel dans les débats sur le rapport coût-efficacité. Le paysage concurrentiel s'intensifie donc, mais élargit également l'opportunité globale.

Leaders du secteur Vyndaqel

Pfizer Inc.

Alnylam Pharmaceuticals

Ionis Pharmaceuticals / AstraZeneca

BridgeBio Pharma (Eidos)

Intellia Therapeutics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Alnylam Pharmaceuticals a reçu l'approbation de la FDA pour AMVUTTRA (vutrisiran), la première thérapie à interférence ARN approuvée pour les manifestations cardiaques et polyneuropathiques de l'ATTR.

- Mars 2025 : Intellia Therapeutics a obtenu la désignation de Thérapie Médicale Avancée Régénérative de la FDA pour le nexiguran ziclumeran, accélérant un traitement en dose unique basé sur le CRISPR.

- Novembre 2024 : BridgeBio Pharma a obtenu l'approbation de la FDA pour Attruby (acoramidis) après que les essais de Phase 3 ont montré une réduction de 42 % de la mortalité toutes causes confondues et des hospitalisations cardiovasculaires.

- Novembre 2024 : La Commission européenne a approuvé l'acoramidis (Beyonttra) et déclenché un paiement de jalon de 75 millions USD à BridgeBio de la part de Bayer.

- Août 2024 : Attralus a reçu la Désignation de Thérapie Révolutionnaire de la FDA pour le 124I-évuzamitide, un agent d'imagerie TEP pan-amyloïde.

- Août 2024 : Le Régime de prestations pharmaceutiques australien a inscrit les thérapies pour l'ATTR-PN héréditaire, élargissant l'accès dans tout le pays.

Périmètre du rapport mondial sur le marché Vyndaqel

Selon le périmètre du rapport, Vyndaqel (méglumine de tafamidis) stabilise la protéine transthyrétine pour lutter contre la cardiomyopathie amyloïde à transthyrétine (ATTR-CM). En empêchant la dégradation de cette protéine, Vyndaqel freine la formation de dépôts amyloïdes nocifs dans le cœur. Par conséquent, il réduit significativement les risques de décès et d'hospitalisation pour les adultes confrontés à une ATTR-CM de type sauvage ou héréditaire. Le marché Vyndaqel est segmenté par type de maladie, canal de distribution et géographie. Par type de maladie, le marché est segmenté en cardiomyopathie amyloïde à transthyrétine et polyneuropathie amyloïde familiale. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies en ligne et pharmacies de détail. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Cardiomyopathie amyloïde à transthyrétine (ATTR-CM) |

| Polyneuropathie amyloïde à transthyrétine (ATTR-PN/PAF) |

| Utilisation en hospitalisation |

| Utilisation en ambulatoire |

| Assurance publique / gouvernementale |

| Assurance privée / commerciale |

| Paiement direct / à la charge du patient |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne / spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de maladie | Cardiomyopathie amyloïde à transthyrétine (ATTR-CM) | |

| Polyneuropathie amyloïde à transthyrétine (ATTR-PN/PAF) | ||

| Par cadre de soins aux patients | Utilisation en hospitalisation | |

| Utilisation en ambulatoire | ||

| Par type de payeur | Assurance publique / gouvernementale | |

| Assurance privée / commerciale | ||

| Paiement direct / à la charge du patient | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne / spécialisées | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché Vyndaqel en 2026 et à quelle vitesse va-t-il croître jusqu'en 2031 ?

Le marché totalise 9,51 milliards USD en 2026 et devrait atteindre 17,56 milliards USD d'ici 2031, reflétant un TCAC de 13,02 % sur la période 2026-2031.

Quel segment de maladie domine les ventes actuelles ?

L'ATTR-CM représente 81,78 % du chiffre d'affaires 2025, ce qui en fait le principal contributeur à la demande globale.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus rapide, avec un TCAC de 14,32 % porté par de nouvelles approbations et l'expansion des centres d'excellence.

Comment le paysage concurrentiel évolue-t-il ?

Les nouveaux entrants, notamment les thérapies à interférence ARN et basées sur le CRISPR, obtiennent des approbations, créant une diversité mécanistique et intensifiant la concurrence.

Quel est le principal obstacle à une adoption plus large de la thérapie ?

Le coût de la thérapie reste le principal obstacle ; les métriques traditionnelles de rapport coût-efficacité suggèrent que le prix du tafamidis doit baisser considérablement pour atteindre les seuils des payeurs.

Les cadres de soins ambulatoires deviennent-ils plus importants ?

Oui. Les soins ambulatoires progressent à un TCAC de 15,05 % car la prise orale et la télémédecine permettent une prise en charge en communauté, déplaçant le traitement hors des services d'hospitalisation.

Dernière mise à jour de la page le: