Taille et part du marché pharmaceutique coréen

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du marché de l'année de base (2025) | 23.19 Milliards de dollars |

| Taille du Marché (2026) | 23.74 Milliards de dollars |

| Taille du Marché (2031) | 26.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.37% CAGR |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché pharmaceutique coréen par Mordor Intelligence

Le marché pharmaceutique coréen devrait croître de 23,19 milliards USD en 2025 à 23,74 milliards USD en 2026 et devrait atteindre 26,69 milliards USD d'ici 2031, à un TCAC de 2,37 % sur la période 2026-2031. Cette hausse modeste se situe à l'intersection d'une société super-vieillissante, d'une capacité biologique orientée à l'exportation et de règles tarifaires favorisant les soins fondés sur la valeur. Le financement public de la R&D biomédicale augmente de 15 % en 2025, signalant une volonté politique soutenue de soutenir les thérapies novatrices, même si le dispositif de prix de transaction réel continue de plafonner les remboursements. Les usines de bioproduction à Songdo approvisionnent désormais les grands groupes multinationaux et propulsent les exportations pharmaceutiques à des niveaux records, tandis que les réformes de la protection des données accordent 4 à 10 ans d'exclusivité selon la classe de médicament. Les médicaments cardiovasculaires dominent les prescriptions, car 45,2 % des Coréens d'âge moyen et des personnes âgées souffrent d'hypertension. Les lignes d'oncologie, bénéficiant d'une procédure d'examen accéléré par la MFDS et de crédits d'impôt agressifs pour la R&D, affichent la croissance la plus rapide jusqu'en 2030. Les lois sur la santé numérique et le débat à venir sur la télépharmacie laissent entrevoir une perturbation à long terme des canaux qui pourrait remodeler le marché pharmaceutique coréen.

Principaux enseignements du rapport

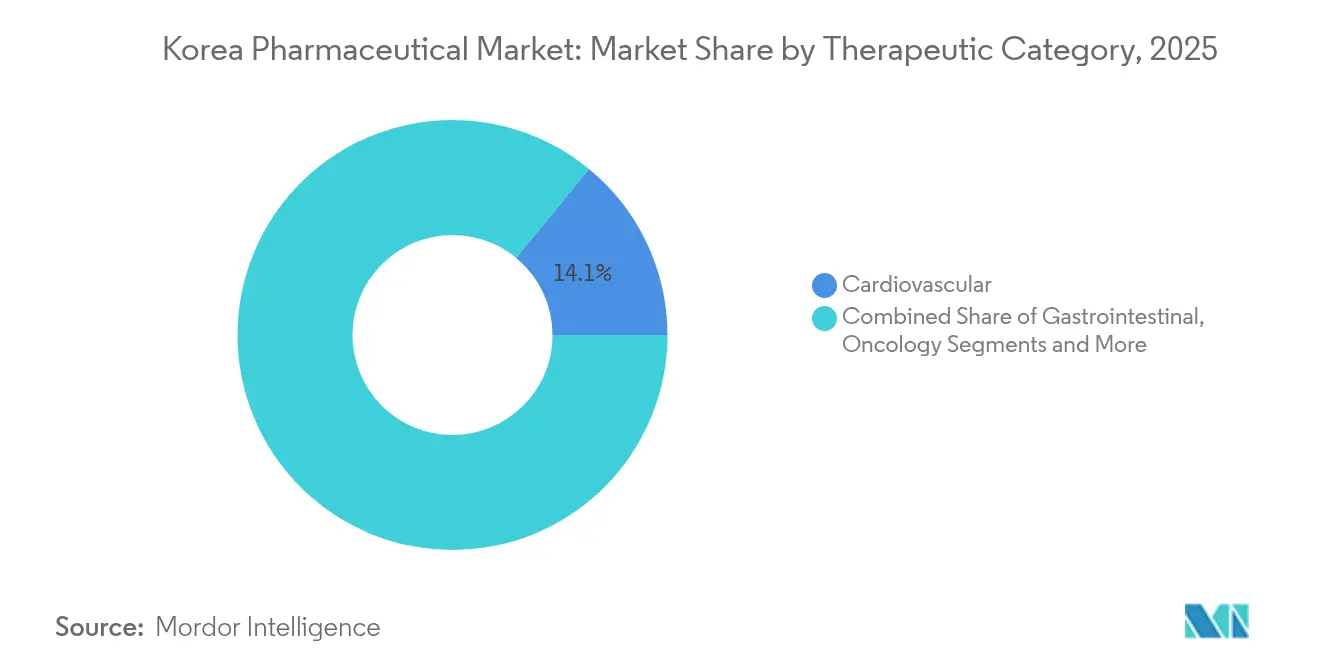

- Par catégorie thérapeutique, les thérapies cardiovasculaires représentaient 14,05 % de la part du marché pharmaceutique coréen en 2025 ; l'oncologie devrait progresser à un TCAC de 4,24 % jusqu'en 2031.

- Par type de médicament, les médicaments sur ordonnance représentaient 86,88 % de la taille du marché pharmaceutique coréen en 2025, tandis que les produits en vente libre progressent à un TCAC de 3,04 % jusqu'en 2031.

- Par technologie, les petites molécules représentaient 67,42 % de la taille du marché pharmaceutique coréen en 2025 ; les biologiques progressent à un TCAC de 3,72 % jusqu'en 2031.

- Par formulation, les comprimés représentaient 51,55 % de la taille du marché pharmaceutique coréen en 2025, et les injectables progressent à un TCAC de 2,86 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières contrôlaient 45,62 % de la taille du marché pharmaceutique coréen en 2025 ; les pharmacies en ligne enregistrent le TCAC le plus rapide à 3,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché pharmaceutique coréen

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cadre politique gouvernemental favorable à l'industrialisation biopharma | +0.7% | Marchés nationaux et d'exportation | Moyen terme (2 à 4 ans) |

| Vieillissement de la population et charge croissante des maladies chroniques | +0.6% | À l'échelle nationale, pôles urbains | Long terme (≥ 4 ans) |

| Essor de l'adoption des biosimilaires soutenu par la capacité de production nationale | +0.5% | Corridors d'exportation nationaux et UE/États-Unis | Moyen terme (2 à 4 ans) |

| Croissance des contrats CDMO orientés à l'exportation de la part de clients d'Amérique du Nord et d'Europe | +0.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Couverture universelle de l'assurance maladie nationale stimulant la consommation de médicaments | +0.2% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Accès en franchise de droits à l'UE et aux États-Unis | +0.4% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cadre politique gouvernemental favorable à l'industrialisation biopharma

Le plan « Bio Économie 2.0 » de 2023 porte le financement biopharma à 36,7 milliards de wons en 2025, réduit le délai entre l'approbation et le remboursement via un système de liaison avec la MFDS, et consolide la position de Séoul comme première ville mondiale pour les essais cliniques commandités par l'industrie. Ces leviers favorisent l'expansion du pipeline dans les conjugués anticorps-médicament, les thérapeutiques à base d'ARN et les thérapies cellulaires, renforçant la compétitivité à l'exportation du marché pharmaceutique coréen.

Vieillissement de la population et charge croissante des maladies chroniques

Avec une proportion de citoyens âgés de 65 ans et plus franchissant le seuil des 20 % en 2025, la prévalence des maladies chroniques s'envole. Les frais médicaux à la charge des personnes âgées gérant plusieurs pathologies s'élèvent en moyenne à 1 163,8 USD, contre 456,1 USD pour leurs homologues sans comorbidités [1]Soojin Park, « Effets des changements dans les pathologies chroniques multiples sur les coûts médicaux chez les personnes âgées en Corée du Sud », Healthcare, mdpi.com. Les programmes gouvernementaux de « soins de santé essentiels » qui renforcent les cliniques locales et la télésurveillance accroissent la demande à long terme d'antihypertenseurs, de statines et d'antidiabétiques au sein du marché pharmaceutique coréen.

Essor de l'adoption des biosimilaires soutenu par la capacité de production nationale

La cinquième usine de Samsung Biologics porte la capacité à 784 000 litres. La Corée occupe désormais la deuxième place mondiale en nombre de biosimilaires approuvés par la FDA et développe 1,5 nouveau produit par an. Cet avantage d'échelle sous-tend de solides gains à l'exportation pour les copies de trastuzumab et d'adalimumab, et consolide le marché pharmaceutique coréen en tant que pôle mondial des biosimilaires.

Croissance des contrats CDMO orientés à l'exportation de la part de clients d'Amérique du Nord et d'Europe

Des contrats dépassant 13 milliards USD lient les usines coréennes à 16 des 20 plus grands fabricants pharmaceutiques multinationaux. Celltrion vise à elle seule 2,1 milliards USD de ventes CDMO annuelles d'ici 2031. Ces accords renforcent les chaînes d'approvisionnement pour les lancements européens et américains, élevant le marché pharmaceutique coréen au sein des réseaux de valeur mondiaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La politique de révision des prix des médicaments comprime les marges | -0.4% | À l'échelle nationale, plus marqué pour les innovateurs | Moyen terme (2 à 4 ans) |

| Les accords de partage de risques retardent les lancements de médicaments ultra-orphelins | -0.3% | Segments spécialisés nationaux | Court terme (≤ 2 ans) |

| Forte dépendance aux principes actifs importés (API) | -0.3% | Chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée selon les BPF | -0.2% | Pôles de fabrication nationaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La politique de révision des prix des médicaments comprime les marges

Les audits de prix de transaction réel et des plafonds de volume plus stricts réduisent les prix de liste après le lancement sur le marché. Les génériques manquent encore d'écarts de prix décisifs par rapport aux médicaments originaux, freinant la concurrence [2]Da Hye Lee, « Comparaison internationale de la concurrence générique, des prix et des tendances d'utilisation : Corée du Sud et pays du G20 », Frontiers in Public Health, frontiersin.org. L'oncologie absorbe 46,2 % des dépenses consacrées aux nouveaux médicaments, réduisant les fonds disponibles pour d'autres domaines et accentuant la pression pour renégocier les remises au sein du marché pharmaceutique coréen.

Les accords de partage de risques retardent les lancements de médicaments ultra-orphelins

Soixante-huit produits figurent sur la liste des accords de partage de risques de la Corée, mais des modèles de remises complexes prolongent les négociations au-delà des 30 jours réglementaires [3]MedPath, « La Corée du Sud accélère son processus de remboursement des médicaments avec un nouveau programme pilote », MedPath, trial.medpath.com. Bien que les médicaments pour maladies rares puissent contourner les preuves de rapport coût-efficacité, des litiges de définition concernant le statut de « nouveau médicament innovant » bloquent les approbations. Ces retards modèrent l'adoption à court terme des thérapies ultra-orphelines au sein du marché pharmaceutique coréen.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie thérapeutique : les maladies chroniques reconfigurent les paradigmes de traitement

Les médicaments cardiovasculaires ont représenté 14,05 % de la taille du marché pharmaceutique coréen en 2025, portés par une forte prévalence de l'hypertension et une bonne observance des associations médicamenteuses. L'oncologie devance tous les autres segments avec un TCAC de 4,24 %, soutenue par des examens accélérés de la MFDS et un financement en capital-risque solide pour les conjugués anticorps-médicament présentés à l'AACR 2025.

Les segments antidiabétiques gagnent du terrain à mesure que les inhibiteurs de la DPP4 et de la SGLT2 obtiennent le statut de recommandations cliniques, tandis que les thérapies gastro-intestinales rebondissent grâce aux nouveaux lancements de bloqueurs d'acide tels que Fexuclue, dont les ventes ont bondi de 57 % début 2024. Les produits respiratoires se stabilisent après la COVID, et les portefeuilles de maladies rares bénéficient d'une protection renforcée des données, augmentant leur viabilité au sein du marché pharmaceutique coréen.

Par type de médicament : leadership des médicaments sur ordonnance malgré l'accélération des produits en vente libre

Les produits sur ordonnance représentaient 86,88 % de la part du marché pharmaceutique coréen en 2025, consolidés par l'assurance universelle et la séparation stricte entre prescription et délivrance. Les médicaments de marque survivent à l'érosion des prix de liste grâce aux reformulations par extension de gamme, tandis que les génériques peinent à gagner en volume en raison de règles de tarification identiques.

Les médicaments en vente libre, bien que de moindre ampleur, affichent un TCAC de 3,04 %, aidés par une loi de 2012 permettant aux supérettes de vendre certains analgésiques. Les applications grand public d'auto-soin guident le dosage et les alertes de renouvellement, approfondissant la pénétration des vitamines et des aides digestives au sein du marché pharmaceutique coréen.

Par technologie : les biologiques gagnent en dynamique face aux petites molécules

Les petites molécules représentent encore 67,42 % de la taille du marché pharmaceutique coréen en 2025, grâce à leurs avantages en termes de coût et de commodité d'administration orale. L'intensification des procédés et la fabrication en continu maintiennent des marges stables.

Les biologiques progressent à un TCAC de 3,72 %, propulsés par une capacité de production massive à Songdo et la loi sur la médecine régénérative avancée qui établit des règles claires en matière de CMC et de suivi. Les biosimilaires génèrent des économies pour les hôpitaux, libérant des budgets pour les inhibiteurs de points de contrôle immunitaire de pointe et les thérapies cellulaires, consolidant ainsi le marché pharmaceutique coréen en tant que puissance des biologiques.

Par formulation : domination des comprimés, progression des injectables

Les comprimés représentaient 51,55 % du volume de 2025, appréciés pour leur faible coût et leur stabilité. Les lignes de compression continue et les enrobages masquant le goût prolongent les cycles de vie des produits dans les soins des maladies chroniques.

Les injectables gagnent un TCAC de 2,86 % grâce aux biologiques et aux dépôts à action prolongée. Les seringues préremplies et les auto-injecteurs réduisent le temps en clinique, tandis que les suspensions de nanoparticules améliorent la solubilité des principes actifs mal absorbés. Les formulateurs explorent également les complexes de cyclodextrine tels que KLEPTOSE® pour la stabilisation des anticorps.

Par voie d'administration : domination de la voie orale avec croissance parentérale

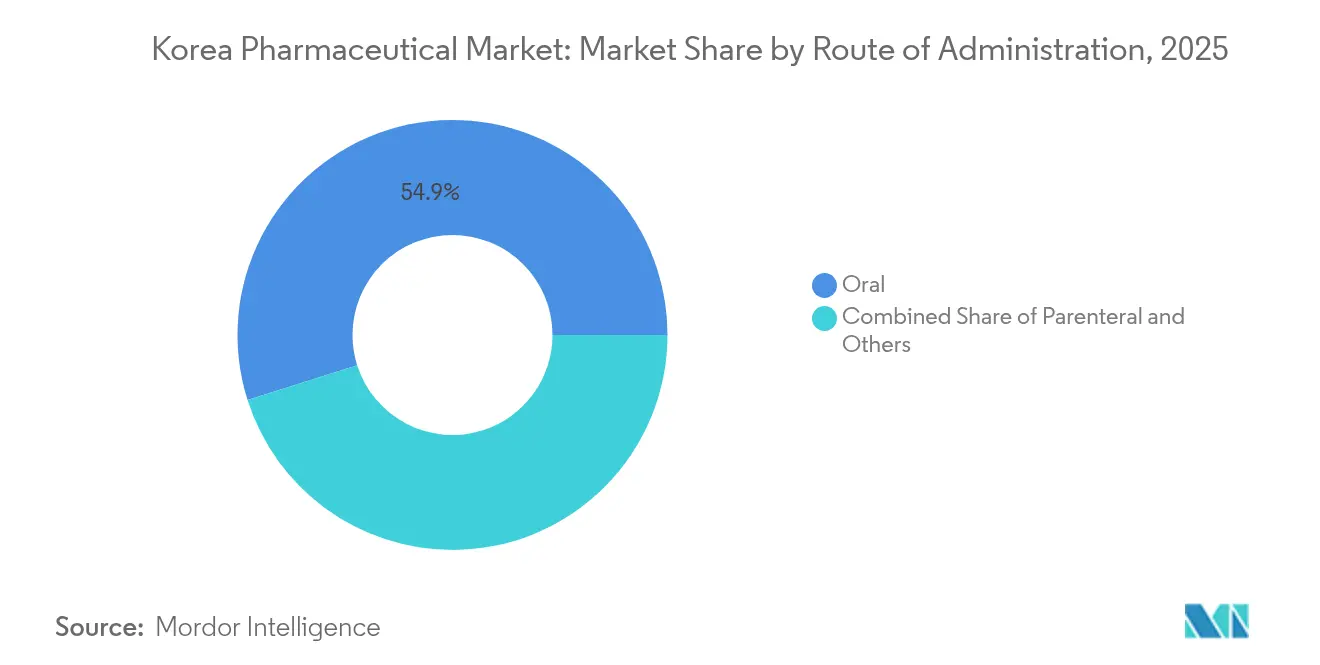

Les médicaments oraux représentent 54,88 % des prescriptions, reflétant la préférence de 73,1 % des patients pour les formes orales. La nanotechnologie s'attaque désormais aux obstacles à l'absorption des peptides, élargissant le futur pipeline oral.

Les produits par voie parentérale progressent à un TCAC de 2,94 % car les biologiques, les vaccins et les thérapies géniques nécessitent une administration directe dans le sang. Les seringues à double chambre et les chaînes du froid adaptées aux ARNm se répandent rapidement, renforçant la préparation du marché pharmaceutique coréen pour les thérapies de nouvelle génération.

Par canal de distribution : domination hospitalière au milieu de la transformation numérique

Les pharmacies hospitalières contrôlaient 45,62 % des dépenses de 2025, aidées par les appels d'offres groupés et les systèmes d'approvisionnement électronique intégrés. Les pharmacies de détail se concentrent sur le conseil aux patients atteints de maladies chroniques, mais font face à des marges plus étroites depuis que les supérettes sont entrées dans la vente de médicaments en vente libre.

Les pharmacies en ligne, bien qu'actuellement limitées, affichent un TCAC de 3,81 % pour les gammes de bien-être, préfigurant un potentiel considérable dès que les règles de télépharmacie évolueront. La loi sur les produits médicaux numériques, en vigueur depuis janvier 2025, fixe des normes de cybersécurité et de performance pour les thérapeutiques numériques, jetant les bases d'une future délivrance virtuelle au sein du marché pharmaceutique coréen.

Analyse géographique

Les agglomérations métropolitaines — Séoul, Busan, Incheon — absorbent la majorité des prescriptions en raison de la densité des réseaux hospitaliers et d'une adoption plus précoce des médicaments innovants. Séoul accueille le plus grand nombre d'essais cliniques industriels au monde, permettant aux entreprises d'évaluer rapidement l'efficacité en vie réelle et de cibler plus vite l'inscription sur les formulaires que dans les villes secondaires. Les projets d'hôpitaux intelligents, avec dosage assisté par IA et robotique, renforcent l'avance des grandes villes sur le marché pharmaceutique coréen.

Les districts ruraux, confrontés à la dépopulation, enregistrent un taux plus faible de dépistage du cancer. Les personnes âgées préfèrent vieillir dans des environnements familiers malgré les obstacles liés aux déplacements, poussant les grossistes à affiner la logistique de la chaîne du froid et les pharmacies communautaires à développer les services de livraison à domicile. Les programmes pilotes de télésanté gouvernementaux visent à combler les lacunes de surveillance, améliorant l'observance des traitements médicamenteux pour les maladies chroniques à travers le marché pharmaceutique coréen.

Les zones économiques spéciales, menées par le Pôle biologique de Songdo, concentrent la fabrication et la R&D. Les allègements fiscaux, les entrepôts sous douane et la simplification des procédures douanières accélèrent les exportations de biologiques vers l'UE et les États-Unis. Dix-sept bio-pôles supplémentaires en développement étendront ce modèle à l'ensemble du pays, diversifiant la contribution géographique et élargissant l'empreinte du marché pharmaceutique coréen.

Paysage concurrentiel

La concurrence mêle des géants nationaux émergents et des multinationales bien établies. Samsung Biologics exploite le plus grand site unique de production de biologiques au monde et sécurise des contrats CDMO avec 16 des 20 plus grands fabricants pharmaceutiques. Celltrion réinvestit ses bénéfices des biosimilaires dans 13 nouveaux candidats et envisage une cotation au Nasdaq en 2027. Le Lazertinib de Yuhan Corporation, ciblant l'EGFR, est le premier produit oncologique développé en Corée à avoir obtenu l'approbation de la FDA, ouvrant un horizon de ventes mondiales de 750 millions USD.

Les multinationales défendent leur territoire avec des inhibiteurs de points de contrôle immunitaire et des blockbusters cardiométaboliques, en s'associant avec des ORC locaux pour un développement rationalisé et une co-promotion. Les entreprises de taille intermédiaire se pivotent vers des niches en dermatologie, en métabolisme ou en ophtalmologie, réduisant les collisions directes avec les acteurs plus importants.

L'innovation numérique devient le nouveau facteur différenciant. Les start-ups de découverte assistée par IA compriment les cycles d'optimisation des têtes de série, et les entreprises de vectorisation médicamenteuse attirent 19,9 millions USD de financement en capital-risque depuis 2024. Les usines de fabrication déploient la maintenance prédictive, minimisant les temps d'arrêt et renforçant la crédibilité qualité du marché pharmaceutique coréen.

Leaders de l'industrie pharmaceutique coréenne

AbbVie Inc.

AstraZeneca plc

Bayer AG

SAMSUNG PHARM. Co., LTD.

GlaxoSmithKline plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Celltrion dévoile ses plans d'acquisition d'un fabricant de produits alimentaires de santé et vise une cotation au Nasdaq en 2027.

- Mai 2025 : Les groupes pharmaceutiques coréens réservent 60 billions de KRW pour des fusions-acquisitions, mettant en avant les biosimilaires et les actifs innovants.

- Avril 2025 : La loi sur les affaires pharmaceutiques amendée introduit des périodes de protection des données de 4 à 10 ans.

Périmètre du rapport sur le marché pharmaceutique coréen

Conformément au périmètre de ce rapport, les produits pharmaceutiques désignent les médicaments prescrits et non prescrits. Ces médicaments peuvent être achetés par un particulier avec ou sans ordonnance médicale et sont sûrs à la consommation pour diverses maladies avec ou sans le consentement du médecin.

Le marché pharmaceutique coréen est segmenté par catégorie thérapeutique (anti-infectieux, cardiovasculaire, gastro-intestinal, antidiabétique, respiratoire et autres) et par type de médicament (médicaments sur ordonnance [médicaments de marque et médicaments génériques] et médicaments en vente libre). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Anti-infectieux |

| Cardiovasculaire |

| Gastro-intestinal |

| Antidiabétique |

| Respiratoire |

| Oncologie |

| Autres |

| Médicaments sur ordonnance | De marque |

| Génériques | |

| Médicaments en vente libre |

| Petites molécules |

| Biologiques |

| Biosimilaires |

| Comprimés |

| Gélules |

| Injectables |

| Autres (topiques, patchs, etc.) |

| Orale |

| Parentérale |

| Autres (inhalation, transdermique) |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Par catégorie thérapeutique | Anti-infectieux | |

| Cardiovasculaire | ||

| Gastro-intestinal | ||

| Antidiabétique | ||

| Respiratoire | ||

| Oncologie | ||

| Autres | ||

| Par type de médicament | Médicaments sur ordonnance | De marque |

| Génériques | ||

| Médicaments en vente libre | ||

| Par technologie | Petites molécules | |

| Biologiques | ||

| Biosimilaires | ||

| Par formulation | Comprimés | |

| Gélules | ||

| Injectables | ||

| Autres (topiques, patchs, etc.) | ||

| Par voie d'administration | Orale | |

| Parentérale | ||

| Autres (inhalation, transdermique) | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché pharmaceutique coréen ?

La taille du marché pharmaceutique coréen devrait atteindre 23,74 milliards USD en 2026 et croître à un TCAC de 2,37 % pour atteindre 26,69 milliards USD d'ici 2031.

Quel est le domaine thérapeutique en expansion la plus rapide ?

L'oncologie affiche la trajectoire la plus élevée avec un TCAC de 4,24 %, soutenue par des approbations accélérées de la MFDS et un financement solide de la R&D nationale.

Qui sont les acteurs clés du marché pharmaceutique coréen ?

AbbVie Inc., AstraZeneca plc, Bayer AG, SAMSUNG PHARM. Co., LTD. et GlaxoSmithKline plc sont les principales entreprises opérant sur le marché pharmaceutique coréen.

Pourquoi les biosimilaires sont-ils au cœur de la croissance des exportations coréennes ?

Les usines nationales se classent au deuxième rang mondial en termes de biosimilaires approuvés par la FDA et proposent des anticorps monoclonaux compétitifs en termes de coûts, qui stimulent les expéditions vers l'Europe et les États-Unis.

Dernière mise à jour de la page le: