Taille et part de marché des organisations de vente contractuelles pharmaceutiques (CSO)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

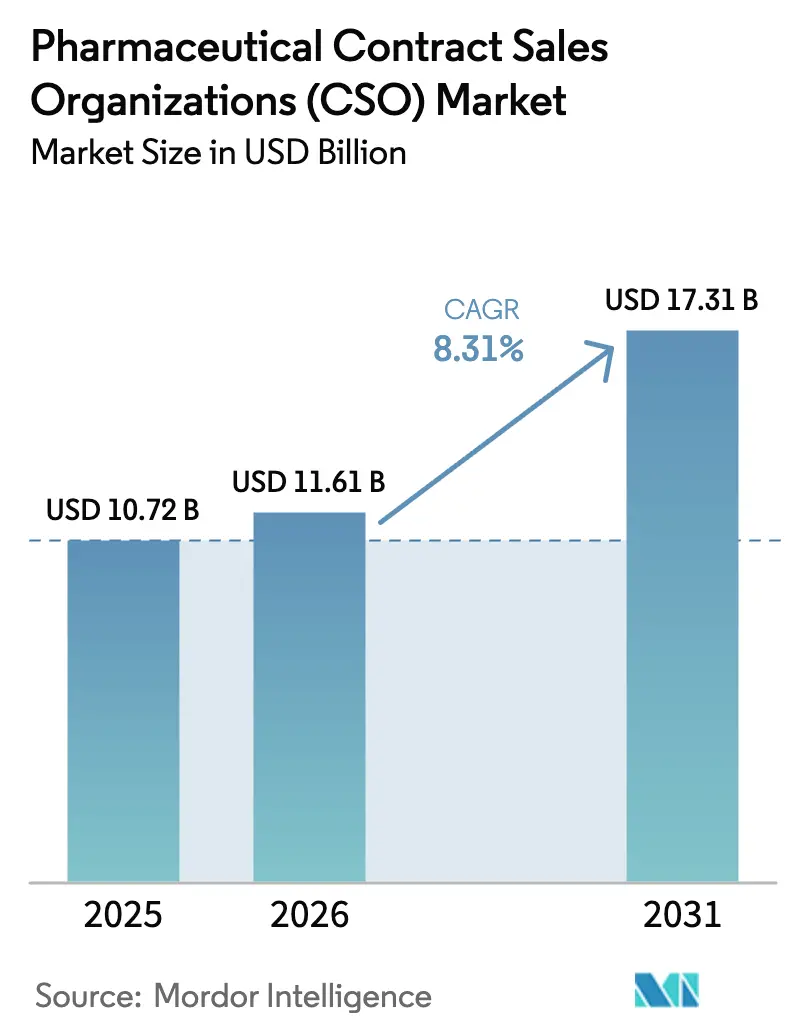

| Taille du Marché (2026) | 11.61 Milliards de dollars |

| Taille du Marché (2031) | 17.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

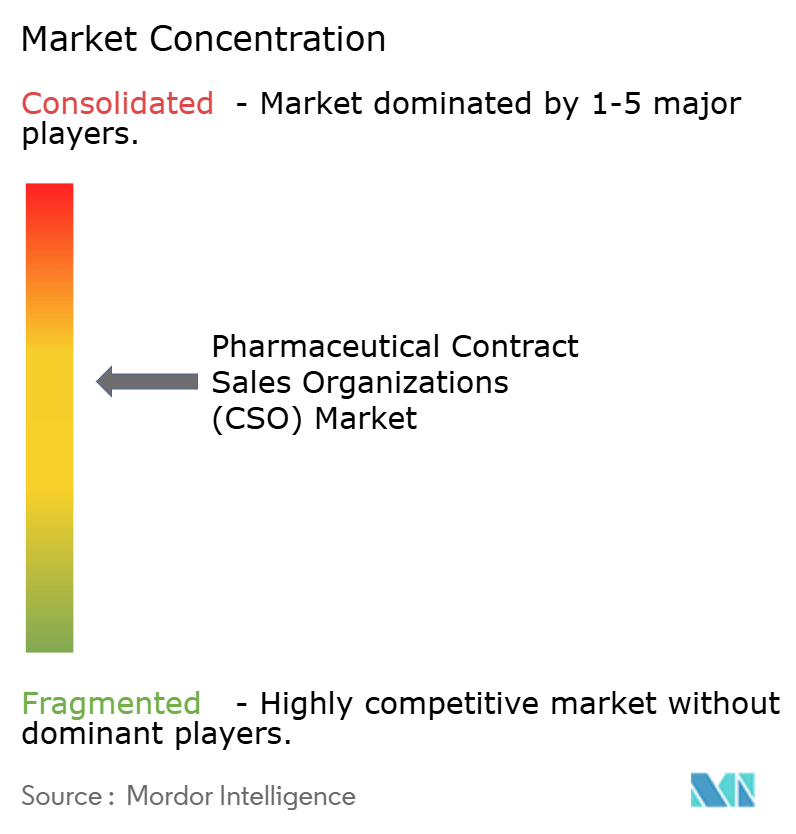

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des organisations de vente contractuelles pharmaceutiques (CSO) par Mordor Intelligence

La taille du marché des organisations de vente contractuelles en 2026 est estimée à 11,61 milliards USD, en progression par rapport à la valeur de 2025 de 10,72 milliards USD, avec des projections pour 2031 s'établissant à 17,31 milliards USD, soit une croissance à un CAGR de 8,31 % sur la période 2026-2031. Une exposition accrue aux falaises de brevets, des exigences réglementaires de plus en plus strictes et le virage de la biopharmacie vers des modèles opérationnels flexibles maintiennent une forte demande pour l'exécution commerciale externalisée. Les entreprises de biotechnologie de taille intermédiaire ayant réalisé des introductions en bourse entre 2019 et 2023 font désormais face à des calendriers de lancement agressifs tout en manquant d'infrastructure de terrain, ce qui favorise une adoption rapide des CSO. Les grandes entreprises pharmaceutiques continuent de se tourner vers les CSO à mesure que la consolidation des réseaux hospitaliers élève les exigences en matière de vente basée sur les comptes. Par ailleurs, la conception de territoires guidée par l'IA et l'engagement prédictif améliorent le retour sur investissement et renforcent la valeur des partenaires d'externalisation. La forte croissance en Asie-Pacifique, où les coûts des essais cliniques et commerciaux sont inférieurs de 30 à 40 % aux moyennes occidentales, propulse davantage l'expansion mondiale.

Points clés du rapport

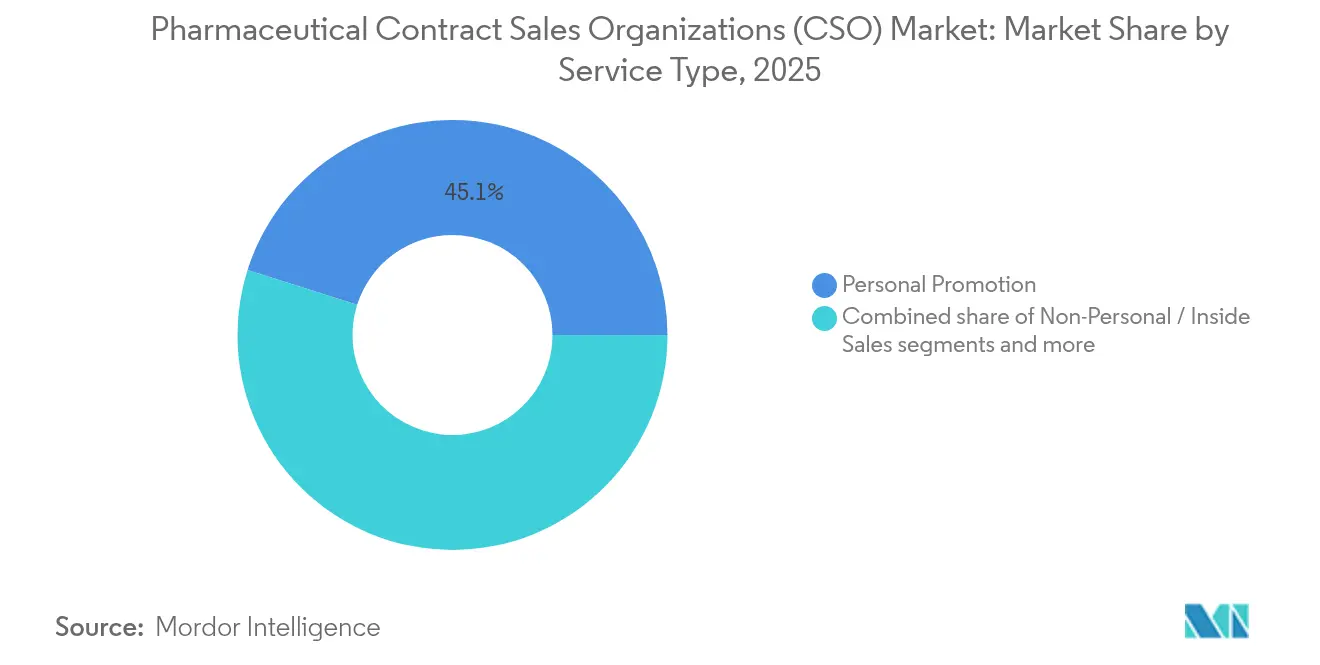

- Par type de service, la promotion personnelle a conservé 45,12 % de la part de marché des organisations de vente contractuelles en 2025, tandis que l'engagement omnicanal hybride devrait afficher le CAGR le plus rapide, à 8,60 %, d'ici 2031.

- Par domaine thérapeutique, l'oncologie a dominé avec une part de revenus de 32,55 % en 2025 ; les maladies rares progressent à un CAGR de 9,05 % jusqu'en 2031.

- Par type de client, les grandes entreprises pharmaceutiques détenaient 56,41 % de la part de marché des organisations de vente contractuelles en 2025, tandis que les entreprises de biotechnologie émergentes devraient se développer à un CAGR de 10,62 % d'ici 2031.

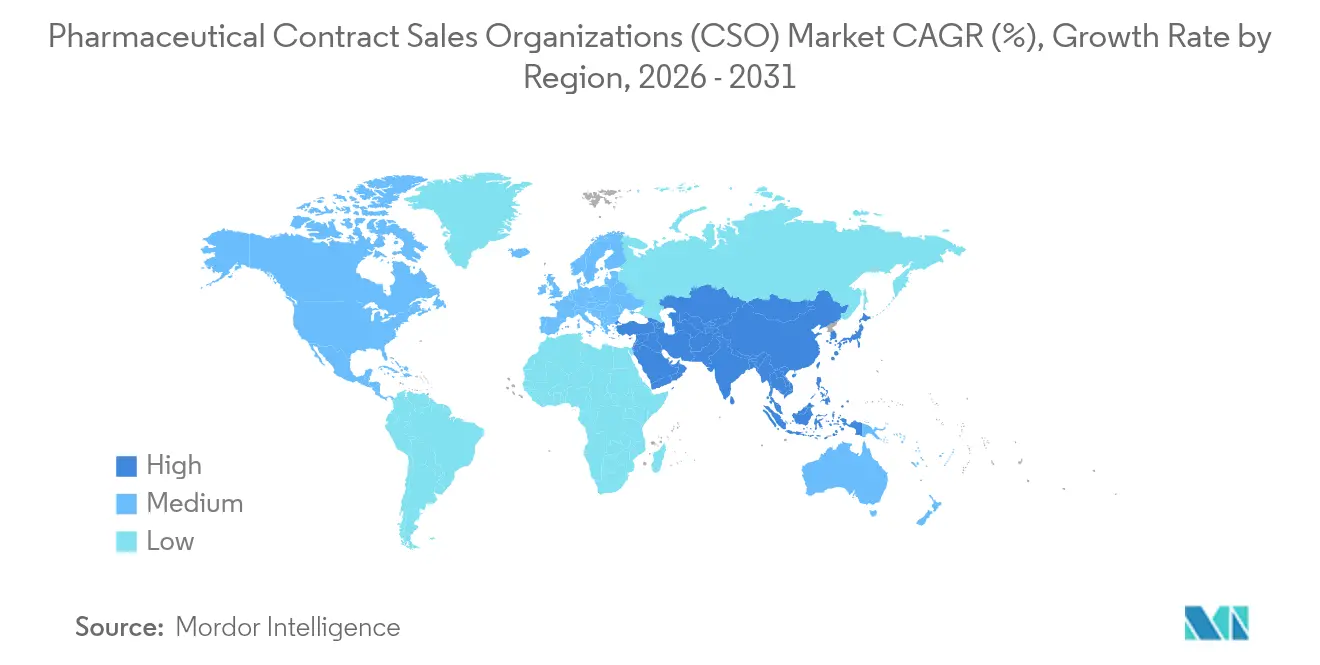

- Par géographie, l'Amérique du Nord représentait 43,10 % de la taille du marché des organisations de vente contractuelles en 2025, mais l'Asie-Pacifique devrait enregistrer un CAGR de 10,23 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des organisations de vente contractuelles pharmaceutiques (CSO)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Élargissement des pipelines exposés aux falaises de brevets | +2.1% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pressions sur la maîtrise des coûts au sein des grandes entreprises pharmaceutiques | +1.8% | Mondial | Long terme (≥ 4 ans) |

| Virage vers les portefeuilles de spécialités et de biologiques | +1.5% | Mondial, porté par l'Amérique du Nord | Long terme (≥ 4 ans) |

| La consolidation rapide du circuit hospitalier accroît le besoin d'équipes clés en main basées sur les comptes | +1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Le ciblage des représentants guidé par l'IA améliore le ROI des CSO, stimulant l'appétit pour l'externalisation | +0.9% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2 à 4 ans) |

| La classe des introductions en bourse de biopharmacie de taille intermédiaire manque d'infrastructure de terrain mais fait face à des délais de lancement | +0.8% | Mondial, concentré en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Élargissement des pipelines exposés aux falaises de brevets

La perte d'exclusivité sur 190 médicaments devrait priver les entreprises pharmaceutiques de plus de 236 milliards USD de revenus de marques d'ici 2030, les contraignant à accélérer les lancements d'actifs en pipeline et à préserver leurs flux de trésorerie. Les CSO fournissent des équipes de terrain prêtes à déployer en quelques semaines, contre une fenêtre de 12 à 18 mois nécessaire pour le recrutement interne. Les lancements en oncologie et dans les maladies rares reposent sur des représentants cliniques hautement formés que la plupart des commanditaires ne possèdent pas, rendant les CSO essentiels pour combler l'écart de revenus. L'entrée des biosimilaires accélère l'érosion, renforçant l'urgence d'un soutien immédiat à la commercialisation. En conséquence, l'externalisation vers les CSO est de plus en plus intégrée dans les stratégies de défense des marques.

Pressions sur la maîtrise des coûts au sein des grandes entreprises pharmaceutiques

La compression des marges due à la loi sur la réduction de l'inflation, à la tarification de référence mondiale et à la hausse des coûts de lancement contraint les fabricants à traiter les dépenses commerciales comme un coût variable. Les CSO permettent aux commanditaires d'ajuster les effectifs à la hausse ou à la baisse selon les étapes du cycle de vie des marques. Les modèles variables transfèrent également les charges de recrutement, de formation et de fidélisation au prestataire, tandis que les garanties de performance plafonnent le risque. Les entreprises pharmaceutiques de premier rang considèrent la capacité de vente externalisée comme une couverture stratégique permettant une entrée ou une sortie géographique plus rapide, notamment lorsque les dynamiques des payeurs changent soudainement.

Virage vers les portefeuilles de spécialités et de biologiques

Les biologiques dominent les pipelines en phase avancée, représentant la classe d'approbations à la croissance la plus rapide, et impliquent une navigation méticuleuse de la chaîne du froid et du remboursement. Les CSO investissent dans des centres d'excellence thérapeutiques qui forment des forces de terrain multi-clients sur des protocoles complexes de perfusion, des flux de travail en pharmacie spécialisée et des services aux patients atteints de maladies rares. Les commanditaires individuels ne peuvent pas égaler ces économies d'échelle et s'appuient donc sur les CSO pour leur expertise et leur rapidité. Cette expertise s'avère déterminante lorsque des contrats basés sur la valeur ou des schémas de paiement basés sur les résultats sous-tendent l'accès.

Consolidation rapide du circuit hospitalier

Les réseaux de soins intégrés et les organisations d'achats groupés contrôlent désormais une part croissante des décisions d'achat de médicaments aux États-Unis et en Europe. Développer les compétences sophistiquées en gestion de comptes nécessaires pour naviguer au sein de comités à parties prenantes multiples est coûteux et chronophage. Les CSO maintiennent déjà des équipes institutionnelles dédiées, familiarisées avec les révisions de formulaires, les indicateurs de qualité et l'économie de la santé des populations. L'effet de levier accru des organisations d'achats groupés pousse donc les commanditaires à externaliser l'engagement institutionnel à des partenaires de confiance capables de parler le langage de la finance hospitalière et des paiements groupés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacles croissants à l'accès des professionnels de santé pour la promotion en face à face | -1.4% | Mondial, le plus sévère en Amérique du Nord | Court terme (≤ 2 ans) |

| Exigences de conformité strictes pour les représentants tiers | -0.8% | Mondial, avec une intensité régionale variable | Moyen terme (2 à 4 ans) |

| La préférence croissante pour des modèles omnicanaux modulaires « de l'intérieur vers l'extérieur » dilue la demande pour les CSO purs | -0.6% | Amérique du Nord et Europe, marchés d'adoption précoce | Moyen terme (2 à 4 ans) |

| Les lois sur la confidentialité des données limitent l'analyse en temps réel des performances des représentants | -0.4% | Mondial, avec l'impact le plus élevé en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obstacles croissants à l'accès des professionnels de santé

Les taux d'accès en face à face pour les prescripteurs américains ont glissé de 60 % en 2022 à 45 % en 2024, reflétant un contrôle plus strict des systèmes de santé et la charge de travail des cliniciens. Les CSO doivent pivoter vers un engagement omnicanal, mais les investissements numériques compriment les marges lorsque les clients continuent d'évaluer les prix sur la base des modèles de terrain traditionnels. L'essor des comités de formulaires institutionnels affaiblit davantage l'influence des médecins individuels, sapant le modèle classique des représentants. La variation régionale des politiques d'accès ajoute de la complexité et fait monter les coûts opérationnels pour les prestataires qui doivent maîtriser différents processus d'accréditation.

Exigences de conformité strictes pour les représentants tiers

Les régulateurs ont intensifié leur surveillance des programmes de conférenciers et de la conduite sur le terrain, illustrée par de récents règlements de plusieurs millions de dollars au titre du statut anti-rétrocommission. Les CSO doivent élargir les pistes d'audit, intensifier la formation et déployer des plateformes de surveillance pour rester en avance. Ces investissements alourdissent les frais généraux et découragent les entrants plus modestes. Les règles de confidentialité des données en Europe et dans certaines parties de l'Asie restreignent les analyses de performance granulaires, limitant la visibilité que les commanditaires exigent de plus en plus. En conséquence, les fabricants averses au risque préfèrent parfois les équipes internes pour les marques à haut risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les modèles hybrides gagnent du terrain

La promotion personnelle est restée la plus grande part de la taille du marché des organisations de vente contractuelles, correspondant à 45,12 % des revenus de 2025. Le modèle traditionnel de représentant de terrain persiste car de nombreux prescripteurs apprécient encore l'interaction humaine pour les traitements complexes. Pourtant, les solutions omnicanales hybrides qui combinent des actions numériques avec des visites en personne ciblées croissent à un CAGR de 8,60 %, le plus rapide parmi les catégories de services. Cette expansion reflète la baisse de l'accès aux professionnels de santé et le besoin de contenu pouvant être consommé de manière asynchrone selon les conditions des cliniciens.

Les CSO intègrent désormais des data scientists, des stratèges de contenu et des rédacteurs médicaux aux côtés des responsables de territoire pour orchestrer le mix de canaux. Les programmes de « représentant augmenté » pilotés par l'IA transmettent directement des informations sur la prochaine meilleure action aux tablettes des représentants, permettant des plans de visite dynamiques et des suivis personnalisés. Les commanditaires jugent le succès non pas par le volume d'appels mais par les scores d'expérience client et les indicateurs de conversion, récompensant les prestataires qui offrent des analyses en boucle fermée. En conséquence, l'engagement hybride remodèle les modèles de tarification vers des honoraires basés sur les résultats qui favorisent les prestataires riches en technologie.

Par domaine thérapeutique : la domination de l'oncologie rencontre la dynamique des maladies rares

L'oncologie a généré 32,55 % des revenus de 2025, la plus grande part thérapeutique unique de la part de marché des organisations de vente contractuelles, car les combinaisons d'immuno-oncologie et les diagnostics de précision exigent une grande maîtrise clinique. Les parcours de soins complexes, les comités multidisciplinaires de tumeurs et les protocoles de tests de biomarqueurs nécessitent des représentants capables d'articuler des standards en constante évolution. Ces besoins s'alignent avec les économies d'échelle des CSO qui permettent à plusieurs commanditaires de puiser dans un pool commun d'éducateurs en hématologie-oncologie.

Les maladies rares affichent un CAGR de 9,05 % jusqu'en 2031, dépassant tous les autres domaines thérapeutiques à mesure que les thérapies géniques et cellulaires atteignent la commercialisation. Les lancements orphelins impliquent l'identification des patients via de nouveaux algorithmes diagnostiques, une liaison étroite avec les groupes de défense des patients et une logistique de distribution à haute valeur ajoutée. Les CSO ont répondu en créant des centres d'excellence en maladies rares dotés de conseillers en génétique et d'experts en remboursement. Les commanditaires valorisent la coordination transparente entre les services de hub, les payeurs et les pharmacies spécialisées — une capacité que les jeunes entreprises de biotechnologie possèdent rarement en interne.

Par type de client : la montée en puissance de la biotechnologie redéfinit la demande

Les grandes entreprises pharmaceutiques fournissent encore 56,41 % des revenus de 2025 pour le marché des organisations de vente contractuelles et maintiennent généralement des accords-cadres pluriannuels couvrant des portefeuilles entiers. Elles s'appuient sur les CSO pour augmenter les capacités lors des pics de lancement, tester de nouvelles zones géographiques ou combler des lacunes en expertise thérapeutique. Les entreprises de niveau intermédiaire font appel aux prestataires pour une couverture régionale ponctuelle ou pour des marques en dehors de leur domaine thérapeutique principal.

La biotechnologie émergente représente le segment de clients le plus dynamique avec un CAGR de 10,62 % jusqu'en 2031, reflétant des investissements en capital-risque incessants et une dynamique d'introduction en bourse soutenue. Beaucoup manquent d'expérience en construction de marque et externalisent donc tout, de la cartographie des leaders d'opinion clés aux lignes d'assistance aux patients. Les CSO enrichissent leurs propositions de valeur avec des modèles de partage des risques liés aux paiements par étapes ou aux partages de bénéfices, qui s'alignent bien avec les réalités de trésorerie des entreprises de biotechnologie. En conséquence, les collaborations entre prestataires et entreprises de biotechnologie incubent désormais de nouvelles tactiques de mise sur le marché qui migrent ensuite vers des commanditaires plus importants.

Analyse géographique

La part de 43,10 % de l'Amérique du Nord découle de la présence de sièges pharmaceutiques bien établis, de systèmes de remboursement complexes et d'une consolidation hospitalière croissante qui exige une couverture de comptes sophistiquée. Les CSO se spécialisent dans la navigation des formulaires des organisations d'achats groupés, des contrats basés sur la valeur et des nuances politiques au niveau des États. Les commanditaires américains s'appuient sur des prestataires qui fournissent une planification de territoire assistée par l'IA pour équilibrer l'accès direct aux hôpitaux avec l'engagement à distance. Le Canada et le Mexique renforcent la croissance régionale grâce à l'expansion des génériques et à l'adoption accélérée des biologiques.

L'Europe détient le deuxième flux de revenus le plus important, bien que la croissance soit tempérée par les contrôles des coûts des systèmes à payeur unique et des réglementations nationales hétérogènes. Les CSO créent de la valeur en harmonisant les lancements multi-pays, en assurant l'adaptation culturelle, la conformité linguistique et les dossiers d'accès au marché local. L'Allemagne et le Royaume-Uni abritent des pipelines robustes qui alimentent la demande d'externalisation, tandis que la France, l'Italie et l'Espagne nécessitent une navigation nuancée de la tarification de référence et des appels d'offres centralisés.

L'Asie-Pacifique domine les classements de croissance avec un CAGR de 10,23 % jusqu'en 2031. La Chine est en tête grâce à des réformes rationalisées d'approbation des médicaments et à des incitations gouvernementales pour les thérapies innovantes. L'Inde offre une fabrication à l'échelle mondiale et une demande croissante de la classe moyenne, intensifiant la concurrence pour des représentants qualifiés. Le Japon récompense les entrées rapides sur le marché en accordant des révisions précoces des prix post-commercialisation, rendant le soutien des CSO inestimable. Le leadership de la Corée du Sud en matière de santé numérique pousse les prestataires à maîtriser l'omnicanal, tandis que le processus d'évaluation des technologies de santé en Australie nécessite des compétences spécialisées en négociation pharmaco-économique.

Paysage concurrentiel

Le marché des organisations de vente contractuelles reste modérément fragmenté, les cinq premiers prestataires contrôlant une part significative des revenus mondiaux. Les leaders se différencient par l'analytique IA, la spécialisation thérapeutique et les portefeuilles de services commerciaux intégrés. L'alliance d'IQVIA avec Salesforce intègre sa suite d'engagement client orchestré dans Life Sciences Cloud, combinant les données CRM avec des informations prédictives pour la prestation multi-clients. Syneos Health exploite les synergies des organisations de recherche contractuelle pour vendre des services de commercialisation, remportant notamment de nouveaux essais en oncologie qui se transforment en douceur en soutien au lancement. EVERSANA investit dans des actifs de pharmacovigilance et de hub patients, élargissant ses modèles de partage des risques qui lient les honoraires à la croissance des prescriptions.

Les entrants sur des espaces blancs se concentrent sur la navigation dans les maladies rares ou la logistique des thérapies cellulaires où les exigences cliniques et de distribution sont uniques. Le capital-investissement alimente des opérations de consolidation qui regroupent des CSO régionaux plus petits en plateformes évolutives dotées de systèmes de conformité standardisés. L'intensité concurrentielle pivote autour de la preuve du ROI ; les prestataires mettent en avant des ajustements de territoire basés sur l'IA qui génèrent des gains de productivité des appels à deux chiffres. La surveillance accrue de la conformité augmente le coût d'entrée, créant des barrières pour les entreprises de niche qui ne peuvent pas absorber les frais généraux d'audit et de formation.

Leaders du secteur des organisations de vente contractuelles pharmaceutiques (CSO)

Ashfield Medcomms.

IQVIA Inc.

Syneos Health

ICON plc

CMIC HOLDINGS Co., LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Pfizer a conclu un accord avec le Bureau de l'inspecteur général pour un montant de 60 millions USD concernant des pratiques de programmes de conférenciers, incitant les CSO à renforcer la surveillance promotionnelle.

- Décembre 2024 : Novo Holdings a finalisé l'acquisition de Catalent pour 16,5 milliards USD, élargissant la portée de l'externalisation de bout en bout dans les services de fabrication et commerciaux.

Périmètre du rapport mondial sur le marché des organisations de vente contractuelles pharmaceutiques (CSO)

Selon le périmètre du rapport, l'externalisation des ventes contractuelles pharmaceutiques (CSO) désigne la pratique par laquelle les entreprises pharmaceutiques font appel à des prestataires de services externes pour gérer et exécuter leurs fonctions de vente plutôt que de maintenir une équipe de vente interne. Cela peut inclure des tâches telles que le marketing, la gestion de la force de vente et le développement de territoire. Les CSO offrent flexibilité, efficacité des coûts et accès à une expertise spécialisée aux entreprises pharmaceutiques sans les frais généraux liés au maintien d'un grand département de vente.

Le marché est segmenté par services, type de vente, domaine thérapeutique et géographie. Par service, le marché est segmenté en promotion personnelle, promotion non personnelle et autres. Par type de vente, le marché est segmenté en modèle de vente dédié et modèle de vente syndiqué. Par domaine thérapeutique, le marché est segmenté en troubles cardiovasculaires, oncologie, troubles métaboliques, neurologie et autres. Les autres domaines thérapeutiques comprennent notamment les maladies orthopédiques et les maladies infectieuses. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (en USD).

| Promotion personnelle (équipes de terrain dédiées) |

| Promotion non personnelle / vente interne |

| Engagement omnicanal hybride |

| Oncologie |

| Cardiovasculaire et métabolique |

| Système nerveux central et psychiatrie |

| Maladies infectieuses |

| Maladies rares |

| Grande pharma (chiffre d'affaires supérieur à 10 milliards USD) |

| Pharma de taille intermédiaire (1 à 10 milliards USD) |

| Biotechnologie émergente (moins de 1 milliard USD) |

| Dispositifs médicaux et diagnostics |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Promotion personnelle (équipes de terrain dédiées) | |

| Promotion non personnelle / vente interne | ||

| Engagement omnicanal hybride | ||

| Par domaine thérapeutique | Oncologie | |

| Cardiovasculaire et métabolique | ||

| Système nerveux central et psychiatrie | ||

| Maladies infectieuses | ||

| Maladies rares | ||

| Par type de client | Grande pharma (chiffre d'affaires supérieur à 10 milliards USD) | |

| Pharma de taille intermédiaire (1 à 10 milliards USD) | ||

| Biotechnologie émergente (moins de 1 milliard USD) | ||

| Dispositifs médicaux et diagnostics | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des organisations de vente contractuelles en 2026 ?

La taille du marché des organisations de vente contractuelles est de 11,61 milliards USD en 2026.

Quel est le CAGR prévu pour l'externalisation des ventes contractuelles jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 8,31 % entre 2026 et 2031.

Quel segment de service se développe le plus rapidement ?

L'engagement omnicanal hybride affiche la croissance la plus rapide avec un CAGR de 8,60 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique attire-t-elle les investissements des CSO ?

Des coûts opérationnels plus faibles, des bassins de patients plus importants et des réformes réglementaires soutiennent un CAGR régional de 10,23 %.

Quel groupe de clients stimule les nouveaux contrats de CSO ?

Les entreprises de biotechnologie émergentes croissent à un CAGR de 10,62 % alors qu'elles s'empressent de commercialiser leurs lancements.

Comment l'IA améliore-t-elle l'efficacité des CSO ?

Le ciblage prédictif réduit les appels à faible valeur ajoutée jusqu'à 50 % et optimise le mix de canaux pour un ROI plus élevé.

Dernière mise à jour de la page le: