Taille et Part du Marché de la Filtration PFAS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.48 Milliards de dollars |

| Taille du Marché (2031) | 3.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Filtration PFAS par Mordor Intelligence

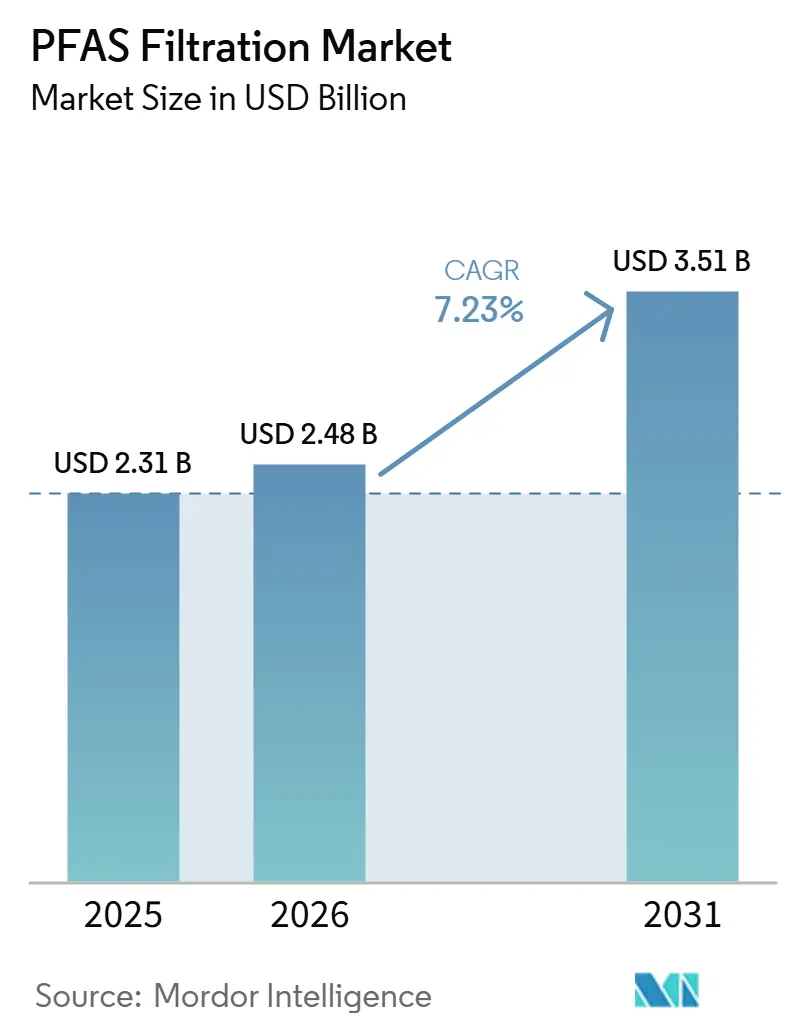

La taille du marché de la filtration PFAS devrait croître de 2,31 milliards USD en 2025 à 2,48 milliards USD en 2026 et devrait atteindre 3,51 milliards USD d'ici 2031 à un CAGR de 7,23 % sur la période 2026-2031. La pression réglementaire accrue aux États-Unis, dans l'Union européenne et en Asie-Pacifique maintient les services publics sur un calendrier de modernisation accéléré, tandis que les fonds d'infrastructure réduisent les obstacles au financement et resserrent les délais d'appel d'offres. Parallèlement, les services publics évaluent des plateformes de capture et destruction qui promettent une minéralisation sur site des substances per- et polyfluoroalkylées (PFAS). Le marché de la filtration PFAS continue de bénéficier des installations de CAG existantes et des médias échangeurs d'ions régénérables émergents qui réduisent les coûts d'élimination. Cependant, l'intérêt croissant pour les technologies de destruction et les pénuries de matières premières pour le CAG de qualité supérieure freinent la hausse des revenus à court terme.

Principaux Enseignements du Rapport

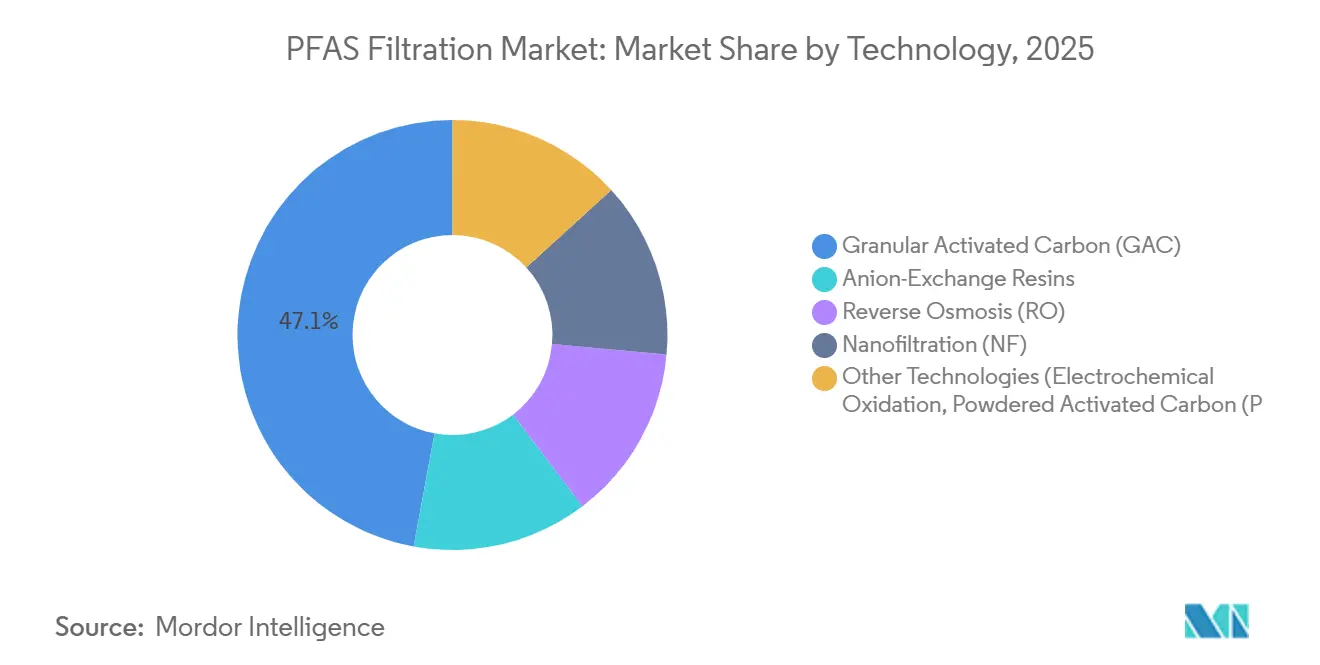

- Par technologie, le charbon actif en grains a représenté 47,11 % de la part du marché de la filtration PFAS en 2025, tandis que les résines échangeuses d'anions devraient se développer à un CAGR de 7,56 % de 2026 à 2031.

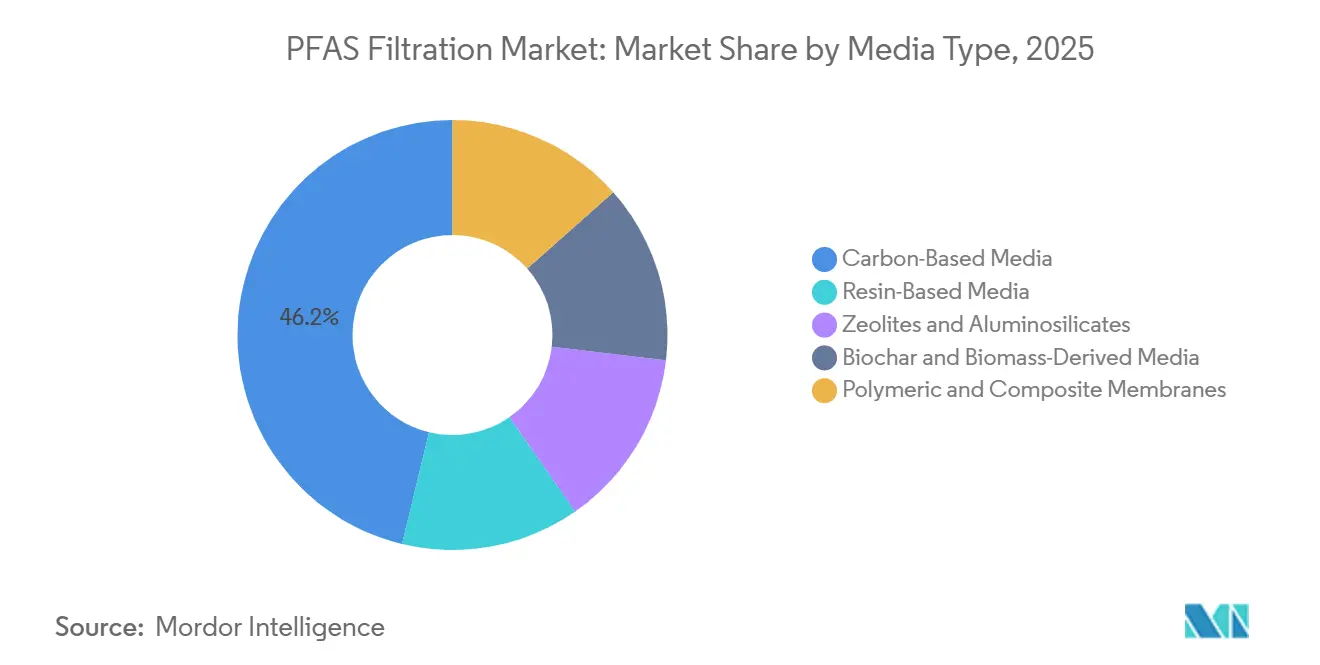

- Par type de média, les médias à base de carbone ont détenu une part de 46,23 % de la taille du marché de la filtration PFAS en 2025, et les médias à base de résine devraient progresser à un CAGR de 7,91 % de 2026 à 2031.

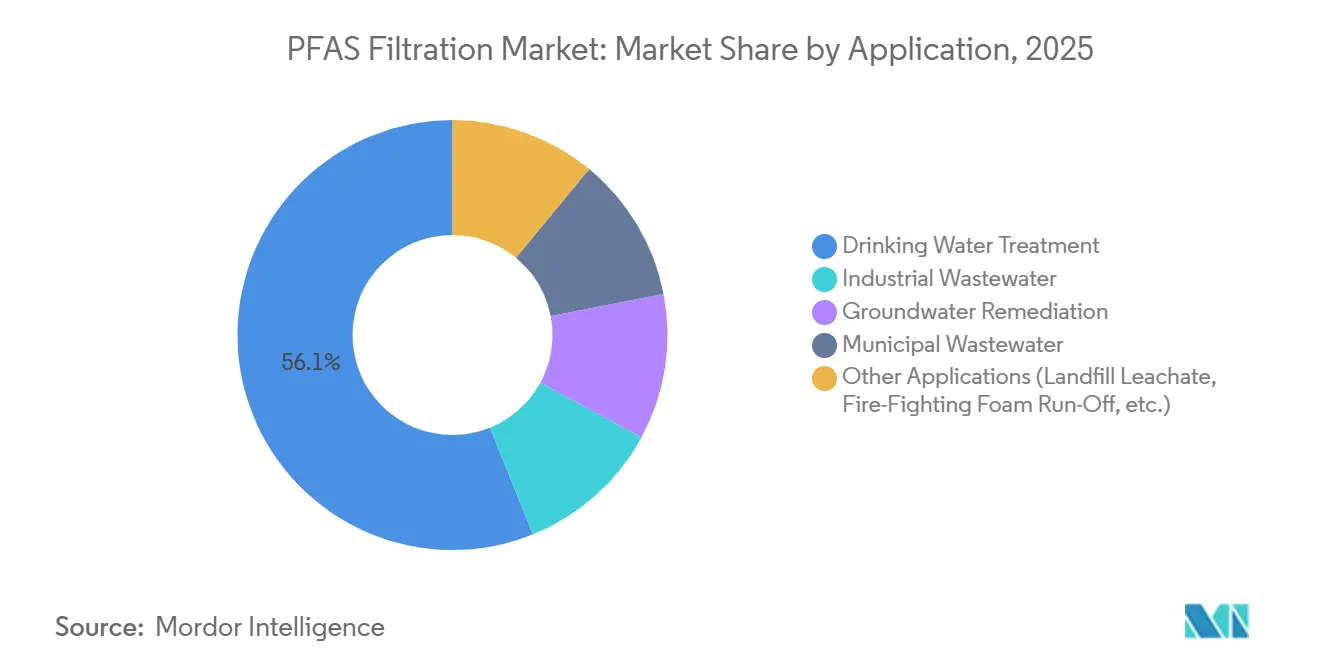

- Par application, le traitement de l'eau potable a représenté une part de 56,11 % de la taille du marché de la filtration PFAS en 2025 et progresse à un CAGR de 7,98 % de 2026 à 2031.

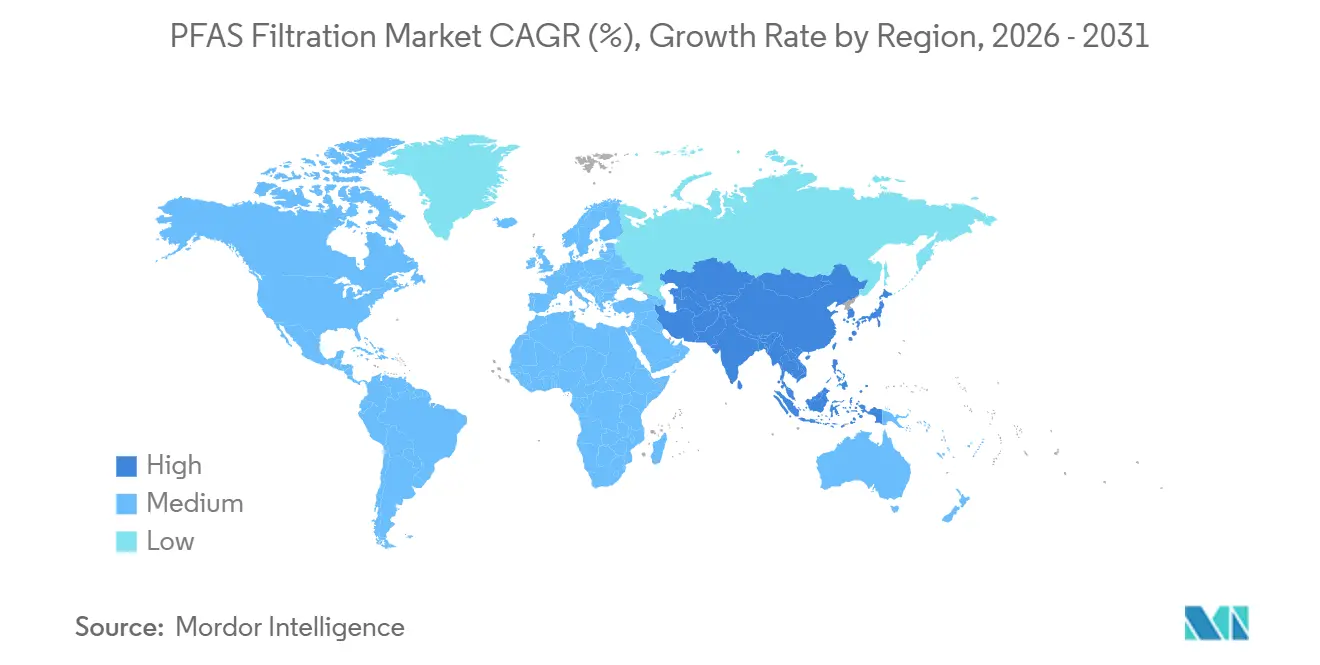

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 42,25 % en 2025 ; la région devrait afficher le CAGR le plus rapide de 7,95 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Filtration PFAS

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Financement par les lois sur les infrastructures pour les services publics | +2.1% | Amérique du Nord ; répercussions sur l'UE | Moyen terme (2-4 ans) |

| Certifications sans PFAS par les entreprises de l'agroalimentaire et du textile | +0.9% | Mondial, porté par l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Émergence d'adsorbants régénérables | +1.4% | Mondial, adoption précoce en Amérique du Nord et en APAC | Moyen terme (2-4 ans) |

| Modules hybrides de capture et destruction sur les sites militaires et isolés | +0.7% | Amérique du Nord, Australie, UE limitée | Long terme (≥ 4 ans) |

| Capteurs PFAS en temps réel permettant des remplacements proactifs de médias | +1.0% | Amérique du Nord, UE, projets pilotes au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Financement par les Lois sur les Infrastructures pour les Services Publics

La loi bipartisane américaine sur les infrastructures a alloué 10 milliards USD à la remédiation des PFAS et des contaminants émergents par le biais des fonds renouvelables pour l'eau potable et l'eau propre, ce qui a accéléré les approbations de projets dans plusieurs États[1]Agence de protection de l'environnement des États-Unis, "Loi bipartisane sur les infrastructures – Contaminants émergents," epa.gov. La Caroline du Nord a orienté 133,7 millions USD vers une modernisation de CAG à Fayetteville, prévue pour 2026-2029. De même, le comté de Calhoun en Alabama a obtenu 288,3 millions USD pour un système d'osmose inverse (OI), avec une valeur sur le cycle de vie de 80 ans de 1,25 milliard USD. En Europe, les subventions des fonds de cohésion en Allemagne et en France ont réduit les délais de passation des marchés, obligeant les fournisseurs à maintenir des stocks plus importants. Cet afflux constant de capitaux stimule la demande sur le marché de la filtration PFAS, bien que des cycles d'appel d'offres plus courts créent des défis pour les marges des fournisseurs.

Certifications sans PFAS par les Entreprises de l'Agroalimentaire et du Textile

Les fournisseurs de marques distributeurs s'appuient désormais sur le protocole P537 de NSF International et le label sans PFAS d'Intertek comme passerelles essentielles vers les grands distributeurs américains. Dans le but de satisfaire aux mandats d'audit de 2026, les filatures au Bangladesh et au Vietnam installent de manière proactive des modules de CAG à usage ponctuel. Cette démarche renforce non seulement le marché de la filtration PFAS contre les fluctuations des budgets municipaux, mais souligne également l'importance croissante des certifications. Bien que ces commandes motivées par les certifications puissent être de moindre envergure, elles font preuve de résilience face aux blocages législatifs, garantissant un flux de revenus constant pour les fabricants d'équipements tout au long des cycles du marché.

Émergence d'Adsorbants Régénérables

Le polymère DEXSORB de Cyclopure, les lancements pilotes de Kurita Water Industries au Japon et la résine SORBIX RePURE d'ECT2, tous dotés d'une capacité de régénération de 10 à 20 fois, affichent une efficacité impressionnante de 99,9 % dans l'élimination des PFAS. Parallèlement, l'adsorbant hydrogel de Puraffinity lie efficacement les composés à chaîne courte, comblant ainsi une lacune réglementaire alors que les agences déplacent leur attention des chimies C8 vers les chimies C4-C6. Malgré les incertitudes des services publics concernant la longévité de la régénération, l'attrait d'un coût total de possession réduit stimule l'adoption, orientant le marché de la filtration PFAS vers une meilleure adéquation avec l'économie circulaire.

Modules Hybrides de Capture et Destruction sur les Sites Militaires et Isolés

À la base commune de Cape Cod (base commune désignée par l'État, créée par le Commonwealth du Massachusetts et le Département de la Défense des États-Unis), les projets pilotes du Département de la Défense indiquent que les modules d'oxydation hydrothermale supercritique atteignent 95 % de destruction des PFAS, avec des coûts de traitement restant inférieurs à 10 USD pour 1 000 gallons. L'unité HALT d'Aquagga, un système conteneurisé, intègre le CAG avec l'oxydation électrochimique, offrant une solution mobile pour les sites présentant des concentrations de PFAS supérieures à 10 000 ng/L. Si ces technologies démontrent leur fiabilité commerciale d'ici 2028, les projets traitant les eaux souterraines à forte concentration pourraient réduire la dépendance aux médias traditionnels, influençant la demande à long terme sur le marché de la filtration PFAS.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénuries d'approvisionnement en CAG de qualité supérieure et en résines spécialisées | -1.2% | Mondial ; aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Évolution réglementaire vers la destruction érodant la demande de filtration | -1.8% | Amérique du Nord, Australie, adoption naissante dans l'UE | Long terme (≥ 4 ans) |

| Passage rapide aux chimies sans fluor réduisant la demande de modernisation | -0.9% | UE, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries d'Approvisionnement en CAG de Qualité Supérieure et en Résines Spécialisées

L'usine d'Arq en Alabama est la seule source de CAG vierge en Amérique du Nord, produisant 170 millions de livres par an, tandis que la demande devrait dépasser 300 millions de livres d'ici 2025[2]Arq Inc., "Expansion de la capacité de charbon actif en Amérique du Nord," arq.com. Les médias à base de coque de noix de coco sont au prix de 1 800 à 2 500 USD par tonne, contre 800 à 1 200 USD par tonne pour le carbone à base de charbon. Les perturbations portuaires liées aux typhons aux Philippines ont allongé les délais de livraison à 20 semaines en 2024. Pour les billes échangeuses d'anions telles que Purolite A694E et Lanxess TP 109, des délais logistiques de 12 à 20 semaines incitent les services publics à constituer des stocks de deux ans à l'avance. Ces défis de la chaîne d'approvisionnement créent des avantages pour les acteurs intégrés verticalement bien établis, tout en décourageant les nouveaux entrants, ce qui est susceptible de limiter la croissance à court terme du marché de la filtration PFAS.

Évolution Réglementaire vers la Destruction Érodant la Demande de Filtration

En 2025, l'EPA a identifié les méthodes de destruction telles que l'oxydation électrochimique, le plasma et l'oxydation hydrothermale supercritique comme approches privilégiées pour la remédiation des eaux souterraines. Le Département de la Défense mène des essais en visant des coûts sur le cycle de vie inférieurs à 10 USD par 1 000 gallons. Cet objectif de coût pourrait entraîner une réduction de 10 à 15 % de l'adoption des médias conventionnels d'ici 2028. En Europe, l'adoption reste plus lente en raison des besoins énergétiques de 1,5 à 2,5 kWh par gallon, tandis que le secteur de la défense australien teste des systèmes similaires. L'adoption croissante des méthodes de destruction devrait limiter le potentiel de croissance du marché de la filtration PFAS.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : L'Économie de la Régénération Favorise l'Échange d'Ions

Les résines échangeuses d'anions devraient croître à un CAGR de 7,56 %, dépassant le marché plus large de la filtration PFAS. Les services publics favorisent de plus en plus les médias pouvant être régénérés par des procédés au méthanol, au chlorure de sodium ou aux UV-sulfites, entraînant une réduction notable de 40 à 60 % des coûts d'élimination. Soulignant la dynamique municipale en faveur de ces systèmes régénérables, Eau Claire, dans le Wisconsin, devrait lancer une installation d'échange d'ions de 20 millions USD comprenant 16 cuves au printemps 2026. Bien que le charbon actif en grains représente une part dominante de 47,11 % des revenus, grâce à ses installations existantes et à ses protocoles d'exploitation et de maintenance plus simples, la hausse des frais de mise en décharge, dépassant désormais 200 USD/t, érode son avantage en termes de coût dans les régions côtières.

Les membranes d'osmose inverse et de nanofiltration, affichant un taux de rejet supérieur à 95 % pour les PFAS à chaîne courte, gagnent du terrain alors que les régulateurs déplacent leur attention du spectre C8 vers le spectre C4-C6. Dans un mouvement stratégique, l'acquisition de Sinochem par DuPont en 2025 devrait amplifier la production de FilmTec en Asie-Pacifique, avec un intérêt particulier pour les usines de semi-conducteurs rejetant des concentrés chargés en PFAS. Des technologies comme l'oxydation électrochimique, l'electraCLEAR d'Axine, l'Obreak d'E2METRIX et le réacteur de Bioionix affichent un taux de destruction de 95 à 99,99 %. Cependant, elles s'accompagnent d'un coût énergétique de 1 à 2,5 kWh/gal, ce qui pourrait freiner leur adoption immédiate. Pendant ce temps, le charbon actif en poudre trouve sa niche dans le traitement du lixiviat de décharge par lots, notamment lorsque les budgets d'investissement sont limités.

Par Type de Média : Les Alternatives au Carbone Gagnent du Terrain

Les médias à base de carbone devraient constituer le segment le plus important avec une part de 46,23 % en 2025, les médias à base de résine devant progresser à 7,91 % jusqu'en 2031. En 2024, les pénuries de CAG à base de coque de noix de coco ont mis en évidence les vulnérabilités des chaînes d'approvisionnement à source unique, incitant les opérateurs à se tourner vers les polymères synthétiques. Des essais à l'Université de Rhode Island ont révélé que le biochar de bois pyrolysé peut atteindre 80 à 85 % d'élimination des PFAS à seulement un tiers du coût du CAG vierge, bien que les données sur sa stabilité sur 10 ans soient encore attendues. Bien que les zéolites, enrichies de groupes d'ammonium quaternaire, et les membranes composites à base d'oxyde de graphène soient prometteuses, elles sont encore à quelques années de la commercialisation, visant une fenêtre avant 2028.

Les éléments d'OI à film mince composite polymérique affichent un taux de rejet de 95 à 99 % pour l'acide perfluorobutanoïque. Cependant, ils font face à une réduction de flux de 15 à 25 % due au colmatage par la matière organique naturelle dans les 18 mois. Les opérateurs nettoient régulièrement à l'acide citrique ou à l'hydroxyde de sodium, acceptant ce compromis pour atteindre des objectifs d'effluent inférieurs à 10 ng/L, un critère non atteint par le CAG. Les tests du laboratoire du MIT sur les membranes à base d'oxyde de graphène ont indiqué un taux de rejet des PFAS de 99,5 % avec une augmentation de 30 % du flux, suggérant un bond significatif pour les solutions de prochaine génération, en attente de mise à l'échelle.

Par Application : Le Traitement de l'Eau Potable Domine sur Tous les Indicateurs

Le traitement de l'eau potable, représentant 56,11 % des revenus de 2025, devrait croître de 7,98 %. Cette croissance est portée par l'imposition par l'EPA en octobre 2024 d'une limite de 4 ng/L pour le PFOA/PFOS et d'un seuil de 10 ng/L pour quatre autres substances. Les dépenses d'investissement pluriannuelles, telles que l'installation de CAG de 133,7 millions USD à Fayetteville et la modernisation de 26,3 millions USD à Plainville, soulignent la croissance prévue du marché de la filtration PFAS.

Bien que les eaux usées industrielles représentent une part plus modeste, leur importance croît à mesure que les multinationales imposent des audits sans PFAS à leurs fournisseurs. En 2025, l'usine de Pyeongtaek de Samsung a mis en place un système d'osmose inverse (OI) pour atteindre un rejet inférieur à 10 ng/L, une démarche conforme aux exigences d'audit des géants du secteur Apple et Intel. Les efforts de remédiation des eaux souterraines, illustrés par l'actif d'OI de 288,3 millions USD du comté de Calhoun et l'installation d'échange d'ions du comté de South Adams, se heurtent à des défis tels que la propriété diffuse des sites et les longs processus d'autorisation, entraînant des vitesses de commande plus lentes. Avec le lixiviat de décharge et le ruissellement de mousse AFFF dépassant 10 000 ng/L, les modules hybrides de capture et destruction s'imposent comme une solution financièrement attractive, notamment après 2028.

Analyse Géographique

L'Asie-Pacifique, représentant 42,25 % des revenus de 2025, devrait dominer avec un CAGR projeté de 7,95 %. Suite à l'interdiction par le Japon en avril 2026 de 138 composés, des villes comme Tokyo, Osaka et Nagoya procèdent désormais à des modernisations pour atteindre l'objectif strict de 50 ng/L pour le PFOS/PFOA. En 2025, la Chine a élargi sa surveillance des PFAS à 300 villes, les régulateurs provinciaux préconisant des plafonds inférieurs à 20 ng/L pour les effluents industriels. Cette vague réglementaire coïncide avec le calendrier stratégique de DuPont pour son usine de membranes de Ningbo. Bien que la Corée du Sud, le Vietnam et la Thaïlande accusent un retard législatif, la demande de CAG à usage ponctuel, portée par les audits des fournisseurs, crée des poches de croissance fragmentées sur le marché de la filtration PFAS.

L'Amérique du Nord est la deuxième région la plus importante. La règle finale de l'EPA, soutenue par une allocation de 10 milliards USD de la loi sur les infrastructures, devrait alimenter une vague de projets de CAG, d'échange d'ions et d'OI, s'étendant jusqu'en 2029. Le Canada, resserrant ses normes à 30 ng/L en 2024, suit désormais les rejets dépassant 100 kg dans son Inventaire national des rejets de polluants. Bien que le Mexique n'ait pas établi de limites fédérales, les services publics le long de la frontière traitent de manière proactive les PFAS dans les eaux partagées, stimulant indirectement les dépenses régionales.

La directive européenne sur l'eau potable, en vigueur depuis le 1er janvier 2026, fixe un plafond de 100 ng/L pour le total des PFAS et de 500 ng/L pour la somme, entraînant une dépense de modernisation de 450 millions EUR en Allemagne, en France et aux Pays-Bas. Le Royaume-Uni, maintenant un seuil de 100 ng/L, soutient également la recherche sur la régénération par ozonation du CAG à l'Université de Swansea par le biais des fonds d'innovation d'Ofwat. En Amérique du Sud et au Moyen-Orient-Afrique, le paysage est encore naissant ; bien que le Brésil et l'Arabie Saoudite aient réalisé des évaluations de référence, ils n'ont pas encore établi de normes contraignantes, laissant entrevoir une croissance potentielle une fois les réglementations mises en place.

Paysage Concurrentiel

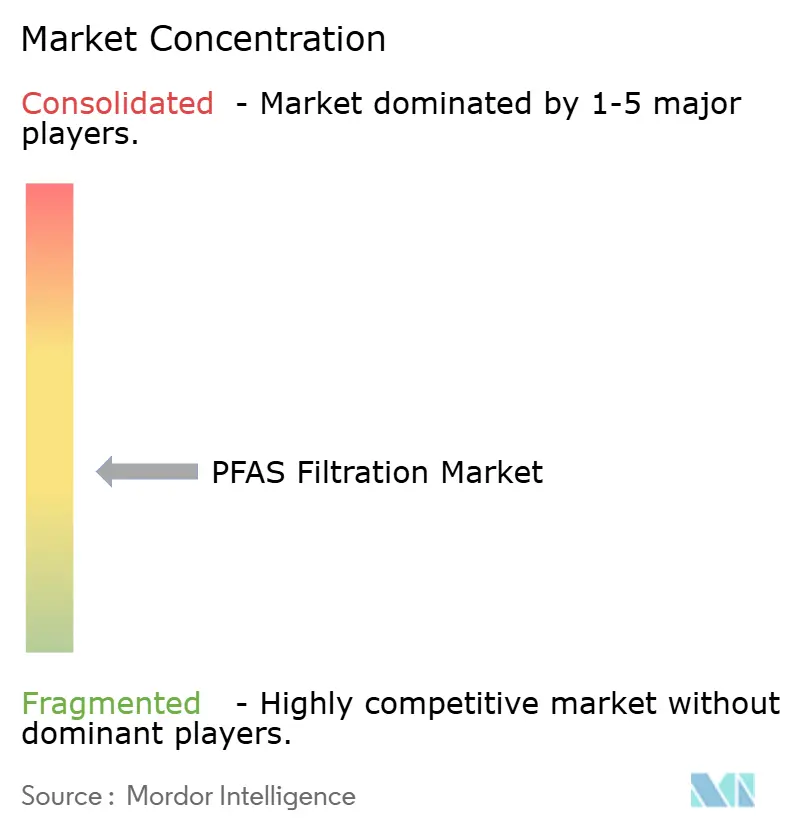

Le marché de la filtration PFAS présente une nature partiellement fragmentée, le principal fournisseur représentant moins de 15 % des revenus projetés pour 2025. Veolia, Xylem et Pentair capitalisent sur leurs bases municipales établies, en regroupant les modules de filtration PFAS avec des clarificateurs et des systèmes de désinfection UV. Cette stratégie décourage non seulement le changement de fournisseur par les clients, mais plafonne également les marges bénéficiaires. Alors que les régulateurs resserrent les limites sur les substances à chaîne courte, l'acquisition par DuPont de RO Memtech de Sinochem en 2025 positionne l'entreprise pour un gain significatif sur le marché centré sur les membranes.

Bien que Cyclopure, Puraffinity et ECT2 se taillent une niche avec leurs adsorbants régénérables, qui promettent 10 à 20 cycles et sont attrayants dans un contexte où les frais de mise en décharge dépassent 200 USD/tonne, les services publics expriment des réticences. Les préoccupations concernant la longévité des médias et le risque de percées résiduelles de PFAS tempèrent l'adoption généralisée. Suite au retrait de 3M de la production et à un règlement de 10,3 milliards USD, Solventum se retrouve dépendant de fournisseurs tiers de fluoropolymères. Cette situation offre une opportunité à Chemours et Daikin, qui mettent en avant leurs lignes intégrées verticalement. De plus, avec l'approbation par le Département de la Défense des systèmes de capture et destruction d'Aquagga, Revive Environmental et ACES, un changement potentiel se profile à l'horizon. Les projets à forte concentration pourraient se détourner des fournisseurs de médias traditionnels après 2028, signalant une possible recomposition des dynamiques concurrentielles dans l'arène de la filtration PFAS.

Leaders du Secteur de la Filtration PFAS

DuPont Water Solutions

Veolia

Xylem

Pentair plc

Calgon Carbon Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Eau Claire, WI, doit mettre en service une installation d'échange d'ions de 20 millions USD traitant 8 MGD avec des médias Calgon Carbon.

- Septembre 2023 : DuPont a finalisé l'acquisition de RO Memtech de Sinochem (Ningbo), élargissant la capacité de membranes FilmTec en Asie-Pacifique.

Portée du Rapport sur le Marché Mondial de la Filtration PFAS

La filtration PFAS est le processus d'élimination des substances per- et polyfluoroalkylées (PFAS), un groupe de substances synthétiques persistantes appelées « polluants éternels », de l'eau potable, des eaux usées ou des sources d'eau industrielle à l'aide de technologies de séparation spécialisées.

Le marché est segmenté par technologie, type de média et application. Par technologie, le marché est segmenté en charbon actif en grains (CAG), résines échangeuses d'anions, osmose inverse (OI), nanofiltration (NF) et autres technologies (incluant l'oxydation électrochimique et le charbon actif en poudre (CAP)). Par type de média, le marché est segmenté en médias à base de carbone, médias à base de résine, zéolites et aluminosilicates, biochar et médias dérivés de la biomasse, et membranes polymériques et composites. Par application, le marché est segmenté en traitement de l'eau potable, eaux usées industrielles, remédiation des eaux souterraines, eaux usées municipales et autres applications (incluant le lixiviat de décharge et le ruissellement de mousse anti-incendie). Le rapport couvre également la taille du marché et les prévisions pour la filtration PFAS dans 17 pays à travers le monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Charbon Actif en Grains (CAG) |

| Résines Échangeuses d'Anions |

| Osmose Inverse (OI) |

| Nanofiltration (NF) |

| Autres Technologies (Oxydation Électrochimique, Charbon Actif en Poudre (CAP), etc.) |

| Médias à Base de Carbone |

| Médias à Base de Résine |

| Zéolites et Aluminosilicates |

| Biochar et Médias Dérivés de la Biomasse |

| Membranes Polymériques et Composites |

| Traitement de l'Eau Potable |

| Eaux Usées Industrielles |

| Remédiation des Eaux Souterraines |

| Eaux Usées Municipales |

| Autres Applications (Lixiviat de Décharge, Ruissellement de Mousse Anti-Incendie, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Technologie | Charbon Actif en Grains (CAG) | |

| Résines Échangeuses d'Anions | ||

| Osmose Inverse (OI) | ||

| Nanofiltration (NF) | ||

| Autres Technologies (Oxydation Électrochimique, Charbon Actif en Poudre (CAP), etc.) | ||

| Par Type de Média | Médias à Base de Carbone | |

| Médias à Base de Résine | ||

| Zéolites et Aluminosilicates | ||

| Biochar et Médias Dérivés de la Biomasse | ||

| Membranes Polymériques et Composites | ||

| Par Application | Traitement de l'Eau Potable | |

| Eaux Usées Industrielles | ||

| Remédiation des Eaux Souterraines | ||

| Eaux Usées Municipales | ||

| Autres Applications (Lixiviat de Décharge, Ruissellement de Mousse Anti-Incendie, etc.) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de la filtration PFAS d'ici 2031 ?

Le marché de la filtration PFAS devrait atteindre 3,51 milliards USD d'ici 2031, en croissance depuis 2,31 milliards USD en 2025

Quelle technologie devrait connaître la croissance la plus rapide dans l'élimination des PFAS ?

Les résines échangeuses d'anions devraient se développer à un CAGR de 7,56 % entre 2026 et 2031.

Pourquoi l'Asie-Pacifique est-elle le segment régional à la croissance la plus rapide ?

Le resserrement des réglementations sur les PFAS au Japon, en Chine et en Corée du Sud, ainsi que les modernisations industrielles dans les secteurs des semi-conducteurs et du textile, stimulent un CAGR régional de 7,95 %.

Comment les technologies de destruction affecteront-elles la demande traditionnelle de filtration ?

Les projets pilotes du Département de la Défense montrent que les modules de capture et destruction pourraient réduire la demande de filtration à forte concentration de 10 à 15 % après 2028 si les coûts restent inférieurs à 10 USD par 1 000 gallons.

Dernière mise à jour de la page le: