Taille et part du marché des filtres à particules diesel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.15 Milliards de dollars |

| Taille du Marché (2031) | 29.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des filtres à particules diesel par Mordor Intelligence

La taille du marché des filtres à particules diesel devrait s'étendre de 23,24 milliards USD en 2025 et 24,15 milliards USD en 2026 à 29,25 milliards USD d'ici 2031, enregistrant un CAGR de 3,91 % entre 2026 et 2031. La pression réglementaire vers des limites de nombre de particules aussi basses que PN10, conjuguée aux mandats de rétrofit pour les moteurs hors route et marins, remodèle les flux de revenus en s'éloignant des volumes décroissants de voitures particulières européennes vers les flottes de poids lourds et de construction en Asie-Pacifique. Les substrats en carbure de silicium progressent grâce aux exigences thermiques d'Euro 7 et de la norme CARB Tier 5, tandis que les architectures de régénération passive-active combinée s'imposent comme la solution privilégiée pour la logistique urbaine en stop-and-go. L'adoption croissante de la remise à neuf et de la maintenance prédictive assistée par l'IA améliore la rentabilité du marché secondaire, et la concentration modérée des fournisseurs stimule des mouvements d'intégration verticale qui sécurisent l'approvisionnement en métaux du groupe du platine et le savoir-faire en matière de revêtements catalytiques.

Principaux enseignements du rapport

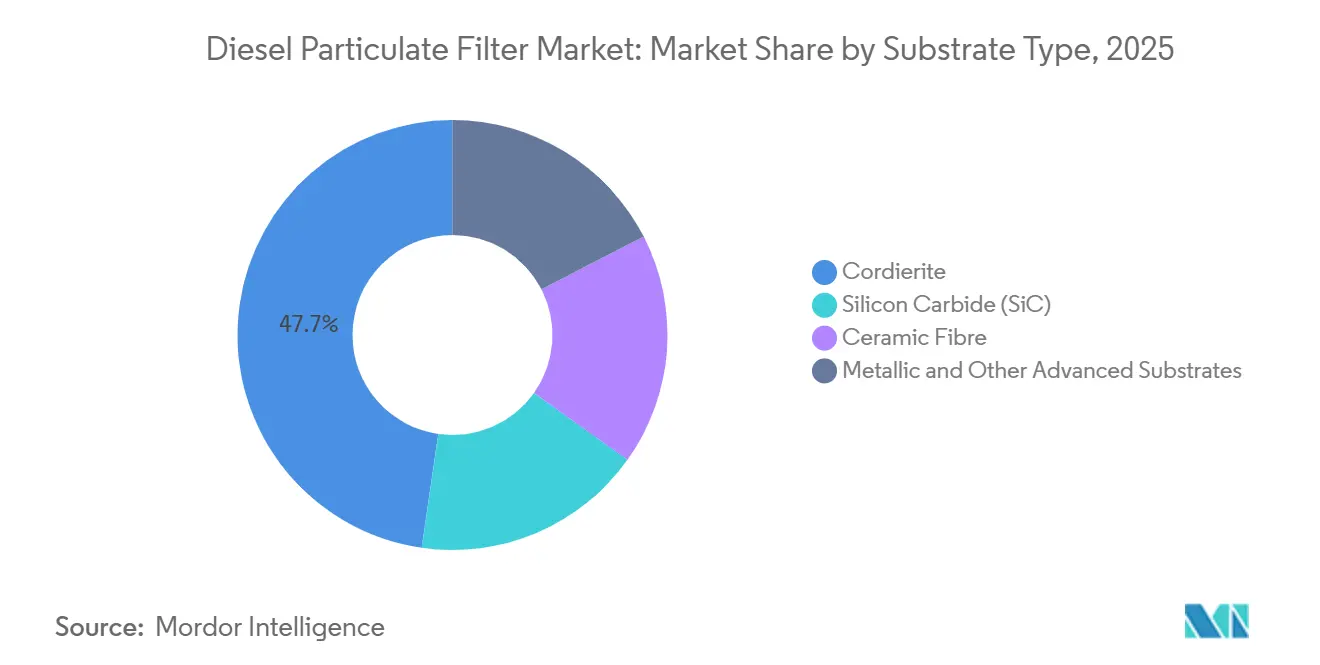

- Par technologie de substrat, la cordiérite détenait 47,71 % de la taille du marché des filtres à particules diesel en 2025 ; le carbure de silicium devrait progresser à un CAGR de 4,32 % d'ici 2031.

- Par processus de régénération, les systèmes passifs ont maintenu une part de marché des filtres à particules diesel de 50,33 % en 2025, tandis que les concepts passifs-actifs combinés devraient croître à un CAGR de 4,58 % durant la période de prévision (2026-2031).

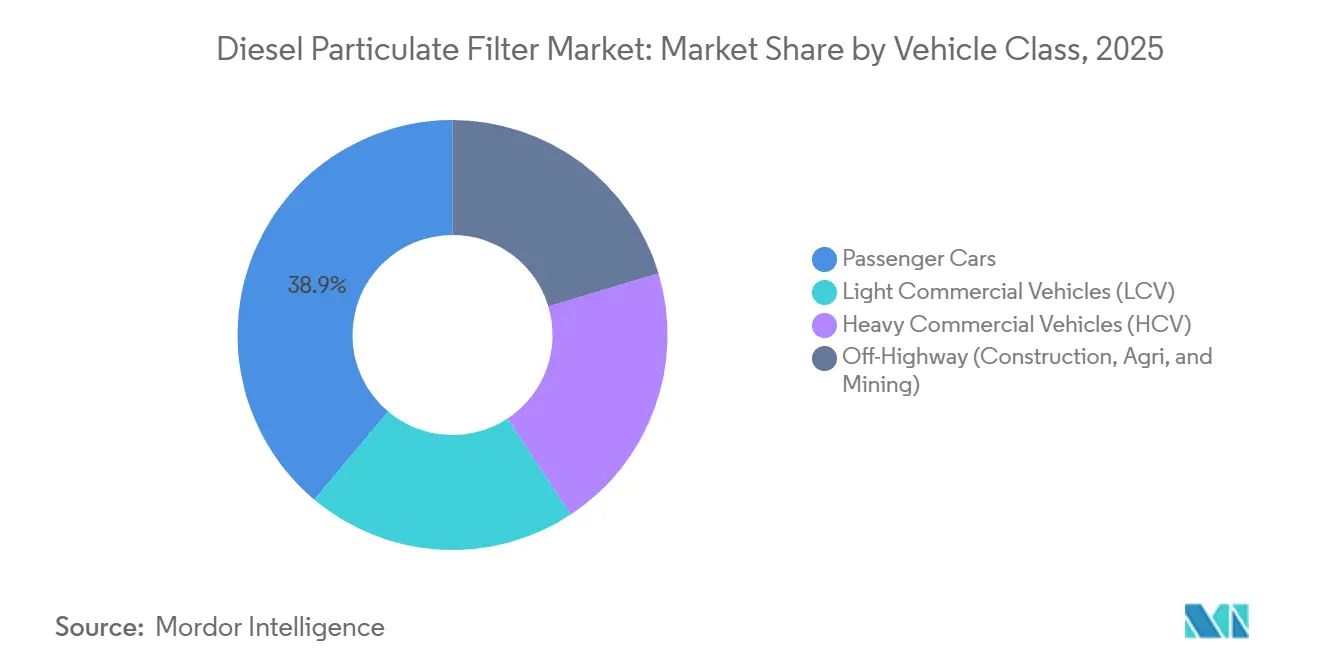

- Par type de véhicule, les voitures particulières ont capté 38,89 % de la taille du marché des filtres à particules diesel en 2025, mais les véhicules utilitaires lourds devraient enregistrer un CAGR de 4,12 % tout au long de la période de prévision (2026-2031).

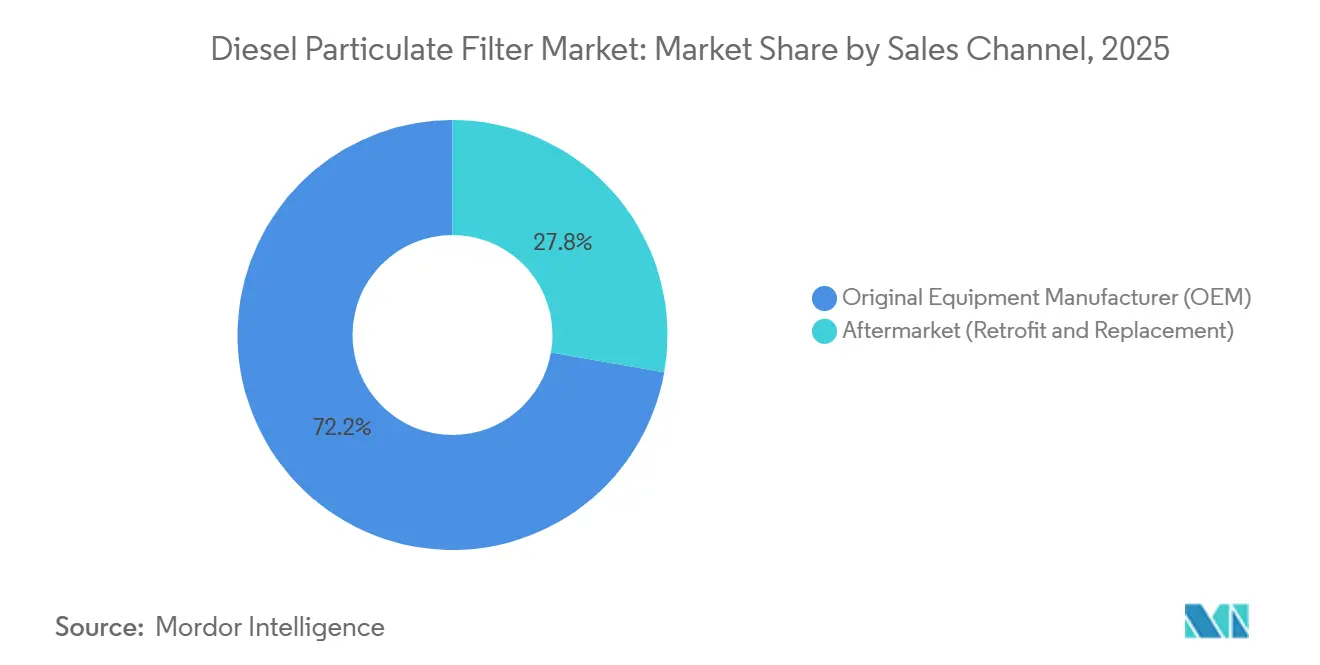

- Par canal de vente, les livraisons aux fabricants d'équipement d'origine (OEM) représentaient 72,22 % de la part du marché des filtres à particules diesel en 2025, tandis que les revenus du marché secondaire devraient progresser à un CAGR de 4,81 % jusqu'en 2031.

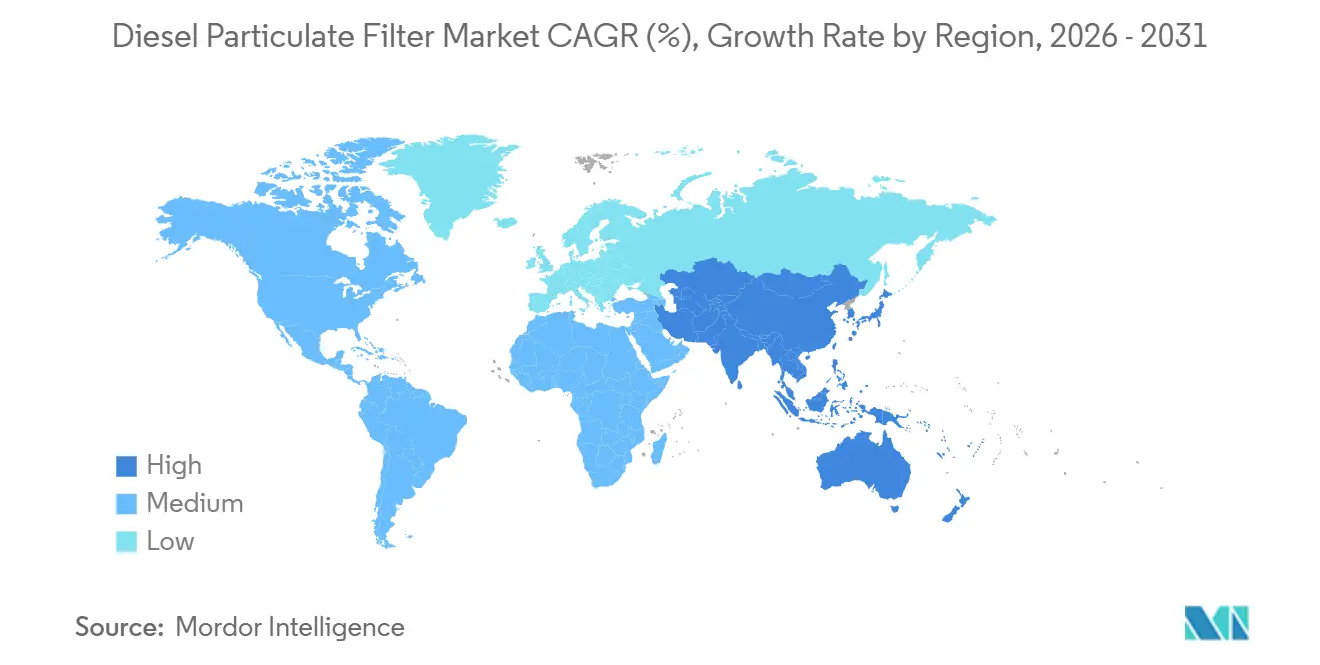

- Par géographie, l'Europe représentait 42,23 % de la part du marché des filtres à particules diesel en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 5,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des filtres à particules diesel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide du parc diesel en Inde, en ASEAN et en Afrique | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Mandats de rétrofit pour les équipements diesel marins et hors route | +0.9% | Mondial, avec concentration en Amérique du Nord, en Europe et en Asie côtière | Moyen terme (2-4 ans) |

| Essor du commerce électronique en livraison du dernier kilomètre augmentant le kilométrage des véhicules utilitaires légers | +0.7% | Corridors urbains Asie-Pacifique, Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Filtres à basse température revêtus de catalyseur pour les groupes motopropulseurs hybrides | +0.5% | Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Maintenance prédictive des filtres à particules diesel assistée par l'IA débloquant le retour sur investissement des flottes | +0.6% | Amérique du Nord, Europe, Inde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide du parc diesel en Inde, en ASEAN et en Afrique

Les ventes de véhicules commerciaux en Inde ont augmenté de 15 % en glissement annuel pour atteindre 107 486 unités en janvier 2026, et le diesel a conservé une part de 81,97 %[1]Société des fabricants indiens d'automobiles, « Ventes mensuelles de véhicules commerciaux, »" siam.in. L'âge moyen du parc était de 10 ans au cours de l'exercice 2025, entraînant des remplacements alors que les règles Bharat Stage VI Phase 2 exigent des filtres à flux traversant. Le marché des véhicules commerciaux de l'ASEAN devrait atteindre 83,51 milliards USD d'ici 2030, avec un CAGR de 6,97 %, la Thaïlande et l'Indonésie appliquant des normes équivalentes à Euro avant les déploiements d'infrastructures. Les ports africains adoptent des zones à faibles émissions qui ouvrent des opportunités de rétrofit pour les camions d'occasion importés. La dynamique dans ces régions soutient une demande soutenue pour le marché des filtres à particules diesel.

Mandats de rétrofit pour les équipements diesel marins et hors route

Les Pays-Bas ont rendu obligatoires les filtres opérationnels sur toutes les machines de construction et agricoles à partir de janvier 2025, en subventionnant les installations réduisant la masse particulaire de plus de 90 %. La règle sur les embarcations commerciales portuaires de Californie couvre environ 3 159 navires et introduit progressivement des systèmes de niveau 3 une fois la vérification des produits obtenue[2]California Air Resources Board, « Règle sur les embarcations commerciales portuaires, » arb.ca.gov. La proposition préliminaire Tier 5 hors route du CARB, publiée en février 2026, rendra obligatoires les filtres sur les moteurs précédemment exemptés en vertu du Tier 4. Les zones de contrôle des émissions de l'Organisation maritime internationale entrant en vigueur en mars 2026 élargissent encore la demande de solutions SCR-DPF combinées. Ces politiques convergentes améliorent les perspectives de croissance à moyen terme pour le marché des filtres à particules diesel.

Essor du commerce électronique en livraison du dernier kilomètre augmentant le kilométrage des véhicules utilitaires légers

Les flottes de livraison urbaine en Inde et en ASEAN dépassent régulièrement 40 000 kilomètres par an, accélérant l'accumulation de suie et raccourcissant les intervalles de régénération passive. Intangles a introduit une plateforme de surveillance par jumeau numérique qui suit les niveaux de suie en temps réel sur 200 000 camions et réduit les temps d'arrêt imprévus jusqu'à 75 %. Un kilométrage plus élevé et une maintenance pilotée par les données augmentent la fréquence de remplacement, poussant les systèmes à régénération active et combinée plus profondément dans le secteur des filtres à particules diesel.

Filtres à basse température revêtus de catalyseur pour les groupes motopropulseurs hybrides

Les moteurs diesel hybrides fonctionnent à des températures d'échappement plus basses, rendant l'oxydation de la suie plus difficile. Les filtres catalysés d'Umicore permettent une régénération passive en dessous de 300 °C en convertissant le NO en NO₂ à l'intérieur du substrat. BASF a dévoilé une conception de catalyseur bicouche sur filtre au Congrès mondial SAE 2026 qui réduit simultanément les NOₓ et oxyde l'hydrogène pour les concepts diesel-hydrogène hybrides. Le Japon et la Corée du Sud sont des adopteurs précoces à mesure que les véhicules commerciaux hybrides gagnent des parts de marché, préparant le terrain pour une adoption à long terme de revêtements avancés sur le marché des filtres à particules diesel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des véhicules électriques à batterie et des piles à combustible dans les bus et voitures urbains | -0.8% | Centres urbains d'Europe, d'Amérique du Nord et de Chine | Moyen terme (2-4 ans) |

| Les retards post-COVID à Euro 7 affaiblissent la demande 2025-26 | -0.5% | Europe | Court terme (≤ 2 ans) |

| L'adoption de l'HVO/diesel synthétique réduit les émissions de particules et la demande de filtres | -0.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des véhicules électriques à batterie et des piles à combustible dans les bus et voitures urbains

La pénétration électrique dans les segments commerciaux indiens était de 1,92 % en janvier 2026, mais devrait atteindre jusqu'à 30 % des bus d'ici 2030, principalement dans les corridors métropolitains. Le parc de camions à hydrogène des États-Unis pourrait passer de 5 000 unités en 2024 à 75 000 d'ici 2030, éliminant l'entretien des filtres sur ces véhicules. Les zones à faibles émissions européennes incitent à l'adoption de bus zéro émission, érodant les volumes de véhicules légers diesel, mais les secteurs du transport longue distance et hors route restent dépendants du diesel. Cette fracture urbain-rural tempère l'expansion globale du marché des filtres à particules diesel.

Les retards post-COVID à Euro 7 affaiblissent la demande 2025-26

La Commission européenne a décalé les dates d'entrée en vigueur d'Euro 7 à fin 2026 pour les véhicules légers et à 2027-2028 pour les véhicules lourds. Les équipementiers ont suspendu les outillages pour les filtres de nouvelle génération, créant un creux de commandes temporaire. Euro 7 imposera à terme le comptage de particules PN10 et une durabilité de 200 000 kilomètres, exigeant des substrats en carbure de silicium et des revêtements avancés. La faiblesse à court terme en Europe contraste donc avec la résilience en Asie-Pacifique, modérant la trajectoire du marché des filtres à particules diesel jusqu'en 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de substrat : le carbure de silicium répond à des charges thermiques plus élevées

La cordiérite a conservé une part de marché de 47,71 % en 2025 grâce à ses avantages en termes de coût, mais se heurte à des limites thermiques à 1 400 °C, tandis que le carbure de silicium tolère plus de 2 000 °C, accélère la régénération et atteint une efficacité de filtration supérieure à 99 %. Les composants en carbure de silicium représentaient une part croissante de la taille du marché des filtres à particules diesel et devraient croître à un CAGR de 4,32 % durant la période de prévision (2026-2031) à mesure qu'Euro 7 et CARB Tier 5 resserrent les seuils PN.

Des équipementiers tels que NGK, Corning et IBIDEN ont mis au point des structures poreuses qui réduisent la contre-pression sans sacrifier la capacité de rétention des cendres. Faurecia Service remanufacture des filtres en carbure de silicium via un processus en six étapes qui réduit les coûts de 30 % et prolonge la durée de vie, renforçant l'adoption sur le marché secondaire. La sensibilité plus élevée aux prix dans les voitures particulières freine la pénétration, mais les applications pour poids lourds et hybrides continueront de déplacer les volumes vers le carbure de silicium jusqu'en 2031.

Par processus de régénération : les systèmes combinés conviennent aux cycles d'utilisation urbains

La régénération passive dominait les installations avec une part de 50,33 % en 2025, mais les architectures passives-actives combinées devraient progresser à un CAGR de 4,58 % durant la période de prévision (2026-2031) à mesure que les cycles d'utilisation en stop-and-go prévalent dans les flottes de livraison du dernier kilomètre. Cummins a introduit le système Twin Module avec deux chauffages de 5 kW alimentés par un alternateur 48 V, permettant une combustion rapide de la suie sans dosage de diesel.

Des études SAE démontrent que les stratégies de dosage haute pression et de gestion thermique améliorent l'efficacité de régénération jusqu'à 20 % et réduisent les HC et le CO de 95 %. Bien que les événements de régénération active consomment du carburant supplémentaire, la planification prédictive réduit leur fréquence, équilibrant coût et conformité. Des chauffages à plasma et électriques purs sont en cours d'essai pour les groupes stationnaires et marins, indiquant une marge d'innovation sur le marché des filtres à particules diesel.

Par type de véhicule : les véhicules utilitaires lourds soutiennent la croissance

Les voitures particulières représentaient 38,89 % du volume de 2025, mais les véhicules utilitaires lourds progresseront à un CAGR de 4,12 % durant la période de prévision (2026-2031) grâce aux mises à niveau Bharat Stage VI et aux dépenses d'infrastructure de l'ASEAN. L'âge moyen des camions en Inde a atteint 10 ans au cours de l'exercice 2025, déclenchant un cycle de remplacement qui intègre des filtres à flux traversant dans chaque nouveau moteur diesel.

Les engins hors route sont également au centre de l'attention, les Pays-Bas, le CARB et l'Organisation maritime internationale imposant des exigences de rétrofit sur les moteurs de construction, agricoles et marins. Les calendriers d'électrification dans ces segments s'étendent au-delà de 2031, soutenant une demande stable pour le secteur des filtres à particules diesel dans les applications à forte charge.

Par canal de vente : le marché secondaire bénéficie du vieillissement des flottes

Les livraisons aux fabricants d'équipement d'origine (OEM) détenaient une part de revenus de 72,22 % en 2025, mais le marché secondaire (rétrofit et remplacement) devrait dépasser ce chiffre avec un CAGR de 4,81 % jusqu'en 2031. Les unités de remplacement coûtent entre 3 000 et 10 000 USD, et les temps d'arrêt moyens sont de 8 à 12 heures par défaillance, incitant au nettoyage proactif des cendres et à la maintenance prédictive.

Les plateformes d'Intangles et d'autres acteurs réduisent les régénérations forcées jusqu'à 75 %, allongeant les intervalles d'entretien et augmentant les ventes de pièces pour les capteurs et les joints. Les programmes de rétrofit dans les secteurs marins et hors route, ainsi que les cycles de vie prolongés dans les régions en développement, élargissent encore la base adressable du marché secondaire au sein du marché des filtres à particules diesel.

Analyse géographique

L'Europe a généré 42,23 % des revenus de 2025 grâce à la saturation d'Euro 6 et à des réseaux de remise à neuf robustes. Le retard d'Euro 7 modère la demande 2025-26, mais les futures limites PN10 et la durabilité de 200 000 kilomètres orienteront les flottes vers des substrats en carbure de silicium et des revêtements avancés, notamment en Allemagne, en France et au Royaume-Uni. Les initiatives d'économie circulaire de BASF, qui recycle les métaux du groupe du platine avec 97 % moins de CO₂ que le raffinage primaire, s'alignent sur les directives de durabilité à venir.

L'Asie-Pacifique devrait afficher le CAGR le plus rapide de 5,12 % durant la période de prévision (2026-2031), ancrée par la part diesel de 81,97 % de l'Inde dans les véhicules commerciaux, la croissance des dépenses de flotte de l'ASEAN et les calendriers de mise en œuvre de la norme China 7. La taille du marché des filtres à particules diesel dans la région s'accélérera à mesure que les camions plus anciens seront mis à la ferraille et que les nouveaux moteurs Bharat Stage VII et China 7 adopteront des substrats à haute efficacité. L'adoption précoce des hybrides au Japon et en Corée du Sud stimule la demande de filtres revêtus de catalyseur qui se régénèrent en dessous de 300 °C.

L'Amérique du Nord reste un marché important où la norme EPA Tier 4 Final maintient les équipements hors route filtrés. Le CARB Tier 5, proposé pour 2031-36, élargira l'adoption aux moteurs précédemment exemptés, tandis que les projets pilotes de camions à hydrogène réduisent la demande urbaine. Le mandat de diesel renouvelable R99 ou R100 de Californie réduit les émissions de particules mais n'élimine pas les besoins de filtration, préservant les volumes du marché secondaire pour les unités en carbure de silicium qui résistent à des intervalles de service prolongés.

Paysage concurrentiel

Le marché des filtres à particules diesel est modérément concentré. Les acteurs de la remise à neuf tels que Faurecia Service réalisent des économies de coûts de 30 % grâce aux filtres en carbure de silicium renouvelés, s'alignant sur les mandats d'économie circulaire et les contraintes budgétaires des flottes. Le leadership technologique repose désormais sur des substrats à haute conductivité thermique, des revêtements catalytiques en dessous de 300 °C et des capteurs intégrés qui prennent en charge les diagnostics embarqués Euro 7 et EPA (Agence de protection de l'environnement), autant d'éléments qui façonnent la dynamique concurrentielle du marché des filtres à particules diesel.

Leaders du secteur des filtres à particules diesel

Tenneco Inc.

FORVIA

Corning Incorporated

Johnson Matthey

Cummins Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Johnson Matthey (JM) a révélé que son filtre à particules diesel à régénération électrique DPFi a reçu la certification de l'Association canadienne de normalisation (CSA), validant sa sécurité et ses performances pour les applications minières souterraines et de tunnelisation.

- Septembre 2025 : Power Service a annoncé le lancement de Diesel Injector and DPF Flush, la première solution à réservoir unique du secteur pour nettoyer l'ensemble du système de carburant diesel, les injecteurs, le turbo, le filtre à particules diesel et plus encore.

Périmètre du rapport mondial sur le marché des filtres à particules diesel

Un filtre à particules diesel (DPF) est un dispositif de post-traitement des gaz d'échappement qui capture et stocke la suie des gaz d'échappement, réduisant les émissions des véhicules diesel jusqu'à 99 %. Il utilise une structure céramique en nid d'abeilles pour piéger les particules, qui sont périodiquement brûlées lors d'un processus d'auto-nettoyage appelé « régénération » pour éviter le colmatage.

Le marché des filtres à particules diesel est segmenté par type de substrat, processus de régénération, type de véhicule, canal de vente et géographie. Par type de substrat, le marché est segmenté en cordiérite, carbure de silicium (SiC), fibre céramique et substrats métalliques et autres substrats avancés. Par processus de régénération, le marché est segmenté en passif, actif (dans le cylindre/dans l'échappement) et passif-actif combiné. Par type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers (VUL), véhicules utilitaires lourds (VUL) et hors route (construction, agriculture et mines). Par canal de vente, le marché est segmenté en fabricant d'équipement d'origine (OEM) et marché secondaire (rétrofit et remplacement). Le rapport couvre également la taille du marché et les prévisions pour les filtres à particules diesel dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Cordiérite |

| Carbure de silicium (SiC) |

| Fibre céramique |

| Substrats métalliques et autres substrats avancés |

| Passif |

| Actif (dans le cylindre/dans l'échappement) |

| Passif-actif combiné |

| Voitures particulières |

| Véhicules utilitaires légers (VUL) |

| Véhicules utilitaires lourds (VUL) |

| Hors route (construction, agriculture et mines) |

| Fabricant d'équipement d'origine (OEM) |

| Marché secondaire (rétrofit et remplacement) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de substrat | Cordiérite | |

| Carbure de silicium (SiC) | ||

| Fibre céramique | ||

| Substrats métalliques et autres substrats avancés | ||

| Par processus de régénération | Passif | |

| Actif (dans le cylindre/dans l'échappement) | ||

| Passif-actif combiné | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers (VUL) | ||

| Véhicules utilitaires lourds (VUL) | ||

| Hors route (construction, agriculture et mines) | ||

| Par canal de vente | Fabricant d'équipement d'origine (OEM) | |

| Marché secondaire (rétrofit et remplacement) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelles régions afficheront la croissance la plus forte pour les filtres à particules diesel d'ici 2031 ?

L'Asie-Pacifique devrait afficher le CAGR le plus rapide de 5,12 % durant la période de prévision (2026-2031), portée par l'Inde, l'ASEAN et la Chine.

Pourquoi les filtres en carbure de silicium gagnent-ils des parts sur les unités en cordiérite ?

Le carbure de silicium résiste à des températures plus élevées, permet une régénération plus rapide et répond aux objectifs de durabilité d'Euro 7, entraînant un CAGR de 4,32 % durant la période de prévision (2026-2031).

Comment Euro 7 affectera-t-il la demande de filtres à particules diesel ?

Des limites PN10 plus strictes et une durabilité de 200 000 kilomètres stimuleront l'adoption de substrats et de revêtements avancés après l'entrée en vigueur de la réglementation fin 2026-2028.

Quel rôle joue la maintenance prédictive dans les cycles de remplacement des filtres ?

Les plateformes d'IA comme Intangles réduisent les régénérations forcées jusqu'à 75 %, allongent les intervalles d'entretien et soutiennent le CAGR de 4,81 % du marché secondaire durant la période de prévision (2026-2031).

Quelle est la taille du marché des filtres à particules diesel ?

La taille du marché des filtres à particules diesel devrait s'étendre de 23,24 milliards USD en 2025 et 24,15 milliards USD en 2026 à 29,25 milliards USD d'ici 2031, enregistrant un CAGR de 3,91 % entre 2026 et 2031.

Dernière mise à jour de la page le: