Taille et part du marché des absorbants industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

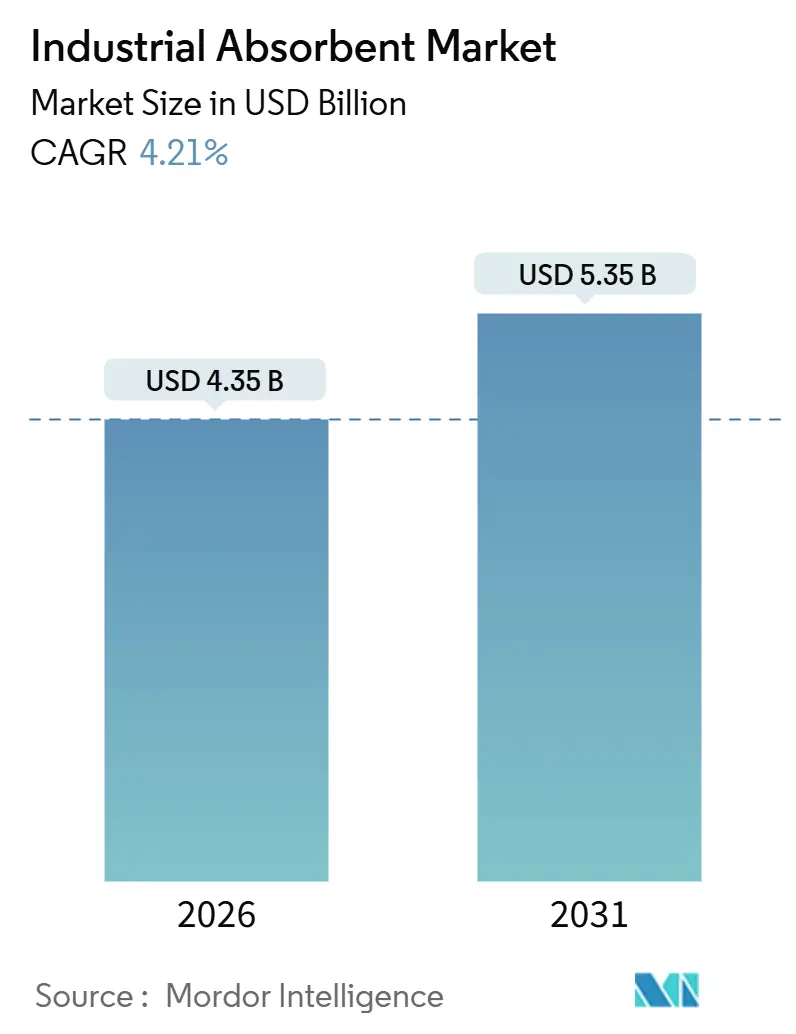

| Taille du Marché (2026) | 4.35 Milliards de dollars |

| Taille du Marché (2031) | 5.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des absorbants industriels par Mordor Intelligence

La taille du marché des absorbants industriels est estimée à 4,35 milliards USD en 2026, et devrait atteindre 5,35 milliards USD d'ici 2031, à un TCAC de 4,21 % durant la période de prévision (2026-2031). Les perspectives reflètent une migration décisive des interventions ponctuelles en cas de déversement vers des écosystèmes de sécurité intégrés couplant les absorbants à des capteurs de détection de fuites et à des logiciels de maintenance prédictive. Les acheteurs dans le secteur de la pétrochimie et de la fabrication lourde intègrent ces consommables dans leurs budgets de projets d'investissement, un changement qui stabilise la demande même lors des fluctuations des cycles de production. L'Asie-Pacifique reste l'ancre volumétrique, mais sa dynamique de croissance est de plus en plus portée par les contraintes réglementaires en Chine et en Inde qui imposent des matériaux absorbants certifiés avec une traçabilité documentée en fin de vie. L'intensité concurrentielle reste élevée, les cinq plus grands fournisseurs contrôlant moins de 40 % du chiffre d'affaires, laissant de la place aux spécialistes régionaux pour se différencier par les prix ou l'innovation en matière de durabilité.

Points clés du rapport

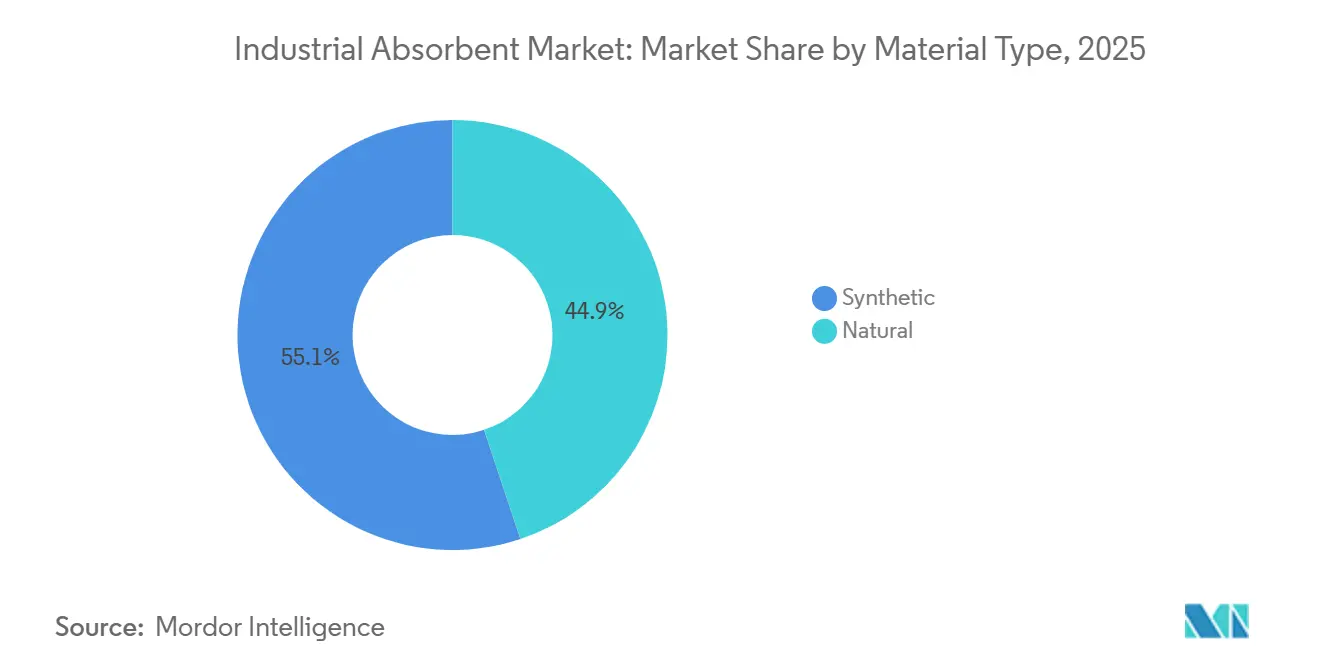

- Par type de matériau, les absorbants synthétiques ont dominé avec 55,12 % de la part de marché des absorbants industriels en 2025, tandis que les matériaux naturels devraient afficher le TCAC le plus rapide de 5,13 % jusqu'en 2031.

- Par type, les absorbants uniquement pour l'huile ont capturé 35,67 % de la taille du marché des absorbants industriels en termes de chiffre d'affaires en 2025 et devraient progresser à un TCAC de 4,89 % jusqu'en 2031.

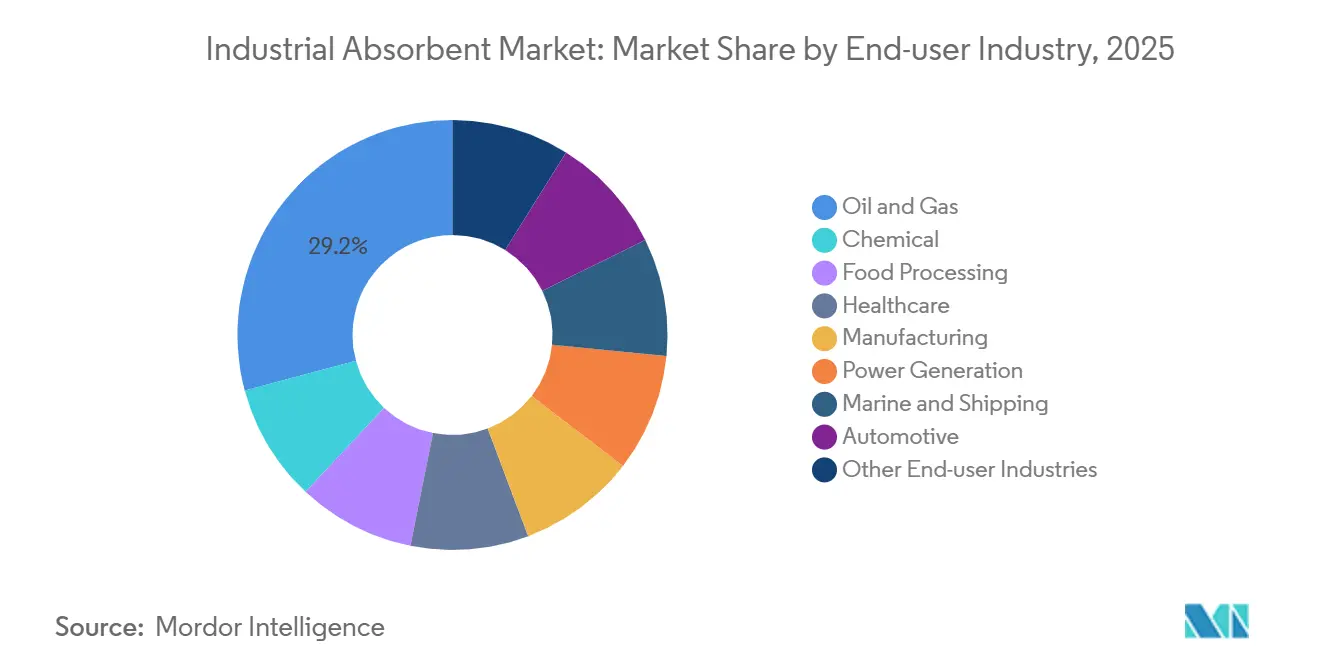

- Par secteur d'utilisation final, le pétrole et le gaz ont représenté une part de 29,16 % de la taille du marché des absorbants industriels en 2025, tandis que les soins de santé sont en passe d'atteindre un TCAC de 5,67 % jusqu'en 2031.

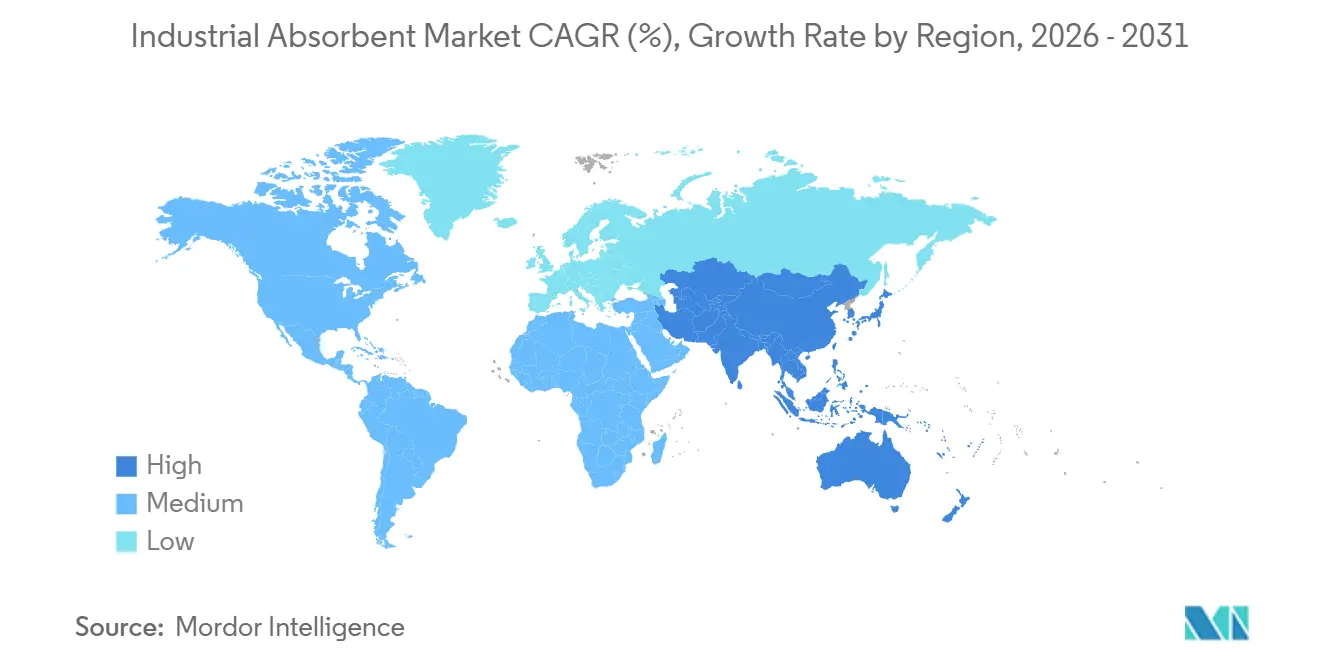

- Par géographie, l'Asie-Pacifique a dominé avec 38,32 % de la part du marché des absorbants industriels en 2025 ; la région devrait croître à un TCAC de 5,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des absorbants industriels

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de contrôle des déversements dans le cadre de l'expansion du secteur pétrolier et gazier | +1.2% | Moyen-Orient, Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Application plus stricte des réglementations environnementales multi-régionales | +1.0% | Mondial, avec l'UE et la Chine en tête | Long terme (≥ 4 ans) |

| Coût croissant et fréquence accrue des déversements industriels | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Croissance rapide de la production pétrochimique en Asie-Pacifique | +0.9% | Asie-Pacifique au cœur, avec des répercussions sur le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Commercialisation de sorbants biosourcés issus des déchets agricoles | +0.5% | Amérique du Nord, Europe, Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de contrôle des déversements dans le cadre de l'expansion du secteur pétrolier et gazier

Les dépenses d'investissement mondiales en amont ont atteint 525 milliards USD en 2025, soit une hausse de 12 % par rapport à 2024, le Moyen-Orient fournissant 38 % des dépenses supplémentaires[1]Agence internationale de l'énergie, "Investissement mondial dans l'énergie 2026," iea.org. Chaque nouveau derrick, pipeline ou module de traitement nécessite des barrages et des tapis uniquement pour l'huile afin de se conformer aux normes de prévention des déversements en vertu de la loi américaine sur la qualité des eaux (Clean Water Act) et de réglementations similaires au sein du Conseil de coopération du Golfe. Les opérateurs de schiste nord-américains ont foré 1 200 puits horizontaux supplémentaires en 2025, et chaque complétion a généré une demande de contrôle des déversements pour des tapis hydrophobes contenant 18 barils de fluide de retour lors des transferts de cuves. Les puits à latérales plus longues, dont certains dépassent 3 km, augmentent le nombre de connexions de surface et élèvent les risques de micro-fuites, ce qui soutient la consommation d'absorbants même lorsque le nombre de derricks se stabilise. Les compagnies d'assurance exigent désormais des inventaires documentés d'absorbants avant de souscrire des polices de responsabilité civile générale, poussant les installations à maintenir des niveaux de stock de sécurité qui soutiennent davantage le marché des absorbants industriels.

Application plus stricte des réglementations environnementales multi-régionales

La directive sur les émissions industrielles de l'Union européenne, révisée en 2024, oblige les sites manipulant plus de 10 t de liquides dangereux par an à démontrer les « meilleures techniques disponibles » en matière de confinement des déversements, codifiant ainsi de fait l'utilisation de absorbants certifiés et les pistes d'élimination. Le ministère de l'Écologie et de l'Environnement de Chine a institué un cadre parallèle en 2025 pour les zones pétrochimiques le long de la Ceinture économique du fleuve Yangtze, exigeant des revêtements absorbants conformes aux normes de prévention des lixiviats GB 18597. L'intensité des contrôles est tangible : les États membres de l'UE ont émis 1 840 citations en matière de contrôle des déversements en 2025 et ont porté les amendes moyennes à 47 000 EUR par incident[2]Agence européenne pour l'environnement, "Conformité aux émissions industrielles 2025," eea.europa.eu. Les audits ISO 14001 incluent désormais la vérification des stocks d'absorbants, transformant des dépenses auparavant discrétionnaires en éléments de conformité incontournables. Cette contrainte réglementaire se traduit par un point de pourcentage supplémentaire de TCAC à long terme pour le marché des absorbants industriels.

Coût croissant et fréquence accrue des déversements industriels

Le Centre national de réponse des États-Unis a enregistré 11 200 incidents impliquant des matières dangereuses en 2025, soit une hausse de 9 % par rapport à 2024, la fabrication chimique et le transport étant responsables de 42 % des cas. Le coût moyen de nettoyage d'un déversement industriel de 50 gallons a grimpé à 8 500 USD en 2025, après que les frais d'élimination et les tarifs des prestataires ont augmenté de 15 %. Les installations prépositionnent donc des kits absorbants aux points de transfert à haut risque pour contenir les fuites dans les 10 premières minutes, une pratique qui peut réduire les coûts de nettoyage de 60 % selon les données d'incidents de l'OSHA. Les assureurs ont renforcé les clauses des polices pour exiger des inventaires d'absorbants sur site, ancrant effectivement la demande de base dans les programmes de gestion des risques. Ce changement de comportement ajoute 0,8 point de pourcentage à la trajectoire de croissance à court terme du marché des absorbants industriels.

Croissance rapide de la production pétrochimique en Asie-Pacifique

La Chine a mis en service 4,2 millions de t par an de nouvelle capacité éthylénique en 2025, chaque vapocraqueur nécessitant 120 à 180 t d'absorbants par an pour la maintenance et la réponse aux urgences. La production pétrochimique de l'Inde a augmenté de 11 % tandis que Reliance Industries et Indian Oil intensifiaient l'utilisation de leurs vapocraqueurs. Les nations d'Asie du Sud-Est, telles que le Vietnam et l'Indonésie, ajoutent également des actifs polymères en aval dans le cadre d'évaluations d'impact environnemental plus strictes qui imposent des absorbants certifiés. L'effet de débordement atteint le Moyen-Orient, où le complexe Amiral de l'Arabie saoudite, d'une valeur de 20 milliards USD, s'approvisionne en absorbants auprès de fournisseurs asiatiques, resserrant l'approvisionnement régional. Collectivement, ces expansions injectent 0,9 point de pourcentage dans le TCAC à moyen terme du marché des absorbants industriels.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques d'exposition des travailleurs dans la fabrication et l'élimination | -0.4% | Mondial, avec une application plus stricte en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Volatilité des prix du polypropylène et des matières premières minérales | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Évolution vers des barrages et des tapis de confinement des déversements réutilisables | -0.3% | Secteurs maritime et offshore, Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques d'exposition des travailleurs dans la fabrication et l'élimination

La règle 2025 de l'OSHA sur la silice cristalline a abaissé l'exposition admissible à 50 µg/m³, obligeant les usines d'absorbants argileux à installer des systèmes de ventilation à haute capacité ou à passer à la silice amorphe avec un surcoût de matières premières de 30 à 40 %. Trois fabricants américains ont cumulé 1,2 million USD d'amendes au cours de la première année de mise en conformité. Du côté de l'élimination, les absorbants usagés contaminés par des produits chimiques dangereux sont désormais classés comme déchets de la liste F en vertu de la loi sur la conservation et la récupération des ressources (Resource Conservation and Recovery Act), et les frais d'incinération ont augmenté de 18 % en 2025 dans un contexte de saturation des capacités de décharge. Les clauses de « devoir de diligence » de l'UE étendent la responsabilité tout au long de la chaîne de traitement des déchets, dissuadant les petites entreprises sans personnel de conformité dédié d'adopter des absorbants à usage unique. Ces facteurs retranchent 0,4 point de pourcentage du TCAC à moyen terme.

Volatilité des prix du polypropylène et des matières premières minérales

La résine de polypropylène s'est négociée entre 1 200 et 1 650 USD/t en 2025, les prix du naphta ayant fluctué avec la volatilité du brut et les arrêts de vapocraqueurs dus aux ouragans sur la côte du Golfe des États-Unis. Des pics ponctuels au-dessus de 1 600 USD/t ont poussé plusieurs convertisseurs de taille intermédiaire dans des marges brutes négatives. Les absorbants minéraux ont fait face à des vents contraires comparables, les exportations chinoises d'attapulgite s'étant resserrées et les coûts énergétiques miniers américains ayant augmenté ; les prix de l'attapulgite ont progressé de 22 % tandis que la terre de diatomées gagnait 14 %. Les acheteurs ont négocié des clauses d'ajustement trimestriel des prix, mais les petits distributeurs ont réduit leurs stocks, ralentissant la vélocité du marché. Le résultat est un frein de 0,6 point de pourcentage sur la croissance à court terme du marché des absorbants industriels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les fibres naturelles gagnent du terrain grâce au coût et à la conformité

Les formats synthétiques représentaient encore 55,12 % du chiffre d'affaires en 2025, une avance étayée par la durée de conservation de cinq ans des nappes non tissées soufflées-fondues sous emballage scellé, contre 18 à 24 mois pour les fibres naturelles non traitées, mais les fournisseurs biosourcés comblent l'écart grâce à un emballage en feuille à revêtement barrière. Les absorbants universels qui intercalent des couches de polypropylène autour d'un cœur en cellulose gagnent la faveur des usines automobiles où les déversements peuvent impliquer à la fois de l'eau et de l'huile, simplifiant ainsi la gestion des stocks. Les absorbants pour matières dangereuses, adaptés aux acides et aux produits chimiques agressifs, bénéficient d'une demande de niche dans la fabrication de batteries, où les fuites d'électrolyte nécessitent des tissus en polypropylène résistants à l'acide fluorhydrique. Les fibres naturelles devraient croître à un TCAC de 5,13 % jusqu'en 2031, dépassant les synthétiques malgré leur base plus petite. En 2025, les absorbants à base de balles de riz traités par carbonisation et hydrophobisation ont offert une rétention d'huile 8 à 12 fois supérieure à un coût de livraison inférieur de 20 à 30 % à celui des tapis en polypropylène. Le Conseil indien de la recherche scientifique et industrielle a validé des nattes en fibre de coco traitées avec des agents de couplage silane, ouvrant un potentiel d'exportation vers l'Europe et l'Amérique du Nord.

En termes d'économie d'élimination, les nattes naturelles plus légères réduisent le tonnage mis en décharge et les coûts de transport, des avantages amplifiés par la hausse des frais de gestion des déchets dans l'UE et au Japon. La comptabilité carbone apporte un vent supplémentaire : une natte biosourcée présente environ un tiers des émissions du berceau à la porte d'un équivalent polymère, une mesure désormais examinée dans le cadre de la directive européenne sur les rapports de durabilité des entreprises. À mesure que les fournisseurs de matériaux naturels s'intègrent en amont dans l'agrégation des matières premières et en aval dans la production de tapis finis, leur avantage en termes de coût livré pourrait s'élargir. Néanmoins, des contraintes d'échelle persistent ; la disponibilité des déchets agricoles est saisonnière, et les usines de prétraitement fonctionnent souvent en dessous de l'utilisation optimale, limitant la compétitivité des prix lors des périodes de surproduction maximale de polymères.

Par type : les absorbants uniquement pour l'huile en tête grâce à la demande offshore et pétrochimique

Les absorbants uniquement pour l'huile ont représenté 35,67 % du chiffre d'affaires 2025 et progressent à un TCAC de 4,89 %, portés par la construction d'éoliennes offshore et les expansions pétrochimiques qui nécessitent des matériaux hydrophobes imperméables à l'eau de mer. Chaque nouvelle nacelle d'éolienne offshore consomme environ 12 kg de tapis lors de la maintenance annuelle. Les revêtements oléophiles conçus sur ces tapis offrent une sélectivité huile/eau supérieure à 20:1, un seuil que les variantes universelles ne peuvent atteindre. Les complexes du Moyen-Orient tels que le projet Amiral ont installé 4 200 m de barrages pour le confinement secondaire autour des réservoirs de stockage.

Les absorbants universels, indispensables dans les environnements à fluides mixtes, bénéficient de règles d'inventaire simplifiées dans les usines agroalimentaires où les déversements peuvent impliquer de l'eau, des solutions de nettoyage ou des huiles de cuisson. Les formats pour matières dangereuses, bien que volumétriquement plus petits, connaissent une adoption régulière dans les gigafactories de batteries, où les déversements d'électrolyte nécessitent des tissus résistants aux sels de lithium corrosifs. Les types spéciaux conçus pour le mercure ou les liquides radioactifs servent des niches épisodiques dans les soins de santé et le déclassement nucléaire. La concurrence entre les types est donc davantage une question de spécificité d'application que de prix. À mesure que les investissements dans l'éolien offshore et la pétrochimie augmentent, les formats uniquement pour l'huile étendront probablement leur avance, bien que les produits universels continueront à dominer dans les environnements de fabrication à fluides multiples, soutenant une demande diversifiée sur le marché des absorbants industriels.

Par secteur d'utilisation final : les soins de santé en forte hausse grâce aux protocoles de contrôle des infections

Le pétrole et le gaz ont conservé la première place en termes de chiffre d'affaires avec 29,16 % en 2025, soutenu par les applications continues de bacs de rétention et de fuites de vannes sur les sites de puits et les terminaux intermédiaires. Les soins de santé devraient afficher le TCAC le plus rapide de 5,67 % jusqu'en 2031, car les hôpitaux adoptent des tapis à usage unique imprégnés d'ions argent pour contenir les agents pathogènes à transmission sanguine lors des interventions chirurgicales. Les Centres américains pour le contrôle et la prévention des maladies (US CDC) ont révisé leurs directives de contrôle des déversements en mars 2025, recommandant des barrières absorbantes pour toutes les substances infectieuses de catégorie A. Les hôpitaux européens ont suivi après que les données du Centre européen de prévention et de contrôle des maladies (ECDC) ont montré 3,2 millions de patients affectés par des infections associées aux soins de santé en 2025.

La fabrication chimique reste un consommateur central, en particulier dans les réacteurs discontinus qui produisent de fréquents micro-déversements de liquides corrosifs ou inflammables. La demande dans la transformation alimentaire s'accélère, car les audits de sanitation de la Food and Drug Administration des États-Unis (US FDA) portent désormais sur les protocoles d'absorbants, et les arrêts de production liés à la non-conformité peuvent coûter entre 15 000 et 30 000 USD par jour. Les segments maritime et transport maritime connaissent des pics périodiques liés aux réglementations de l'Organisation maritime internationale exigeant que les navires de plus de 400 GT transportent des barrages et des tapis uniquement pour l'huile. La fabrication, la production d'énergie et l'automobile maintiennent chacune des parts de l'ordre de quelques points de pourcentage, leurs trajectoires étant liées aux extensions de capacité et à la vigilance réglementaire. Le marché des absorbants industriels présente donc un large portefeuille d'utilisateurs finaux, avec les soins de santé qui s'imposent comme le vecteur de croissance le plus rapide tandis que l'énergie et les produits chimiques ancrent les volumes.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 38,32 % du chiffre d'affaires 2025 et devrait s'étendre à un TCAC de 5,78 % jusqu'en 2031, soulignant ses deux moteurs que sont la croissance de la capacité pétrochimique et des mandats environnementaux de plus en plus stricts. Les ajouts de 4,2 millions de t d'éthylène de la Chine en 2025 ont créé une demande récurrente d'environ 120 à 180 t d'absorbants par vapocraqueur pour la maintenance et la préparation aux urgences. Le Conseil central de contrôle de la pollution de l'Inde a élargi les plans de réponse aux déversements obligatoires aux installations manipulant plus de 5 t de liquides dangereux, touchant 1 200 sites supplémentaires en 2025. La révision d'avril 2025 de la loi japonaise sur la sécurité et la santé industrielles exige des stocks documentés d'absorbants, ajoutant 800 t de demande annuelle. Les nouveaux entrants pétrochimiques de l'ASEAN font face à des clients orientés vers l'exportation qui exigent des kits de déversement conformes à l'ASTM, augmentant les volumes d'importation au Vietnam et en Indonésie.

L'Amérique du Nord reste la deuxième région la plus importante, soutenue par l'expansion du schiste et les constructions chimiques de la côte du Golfe. Le bassin permien a ajouté 1 200 puits horizontaux en 2025, chacun nécessitant des tapis hydrophobes pour le confinement du fluide de retour. La règle SPCC des États-Unis s'applique à 638 000 installations disposant de stockage de pétrole en surface dépassant 1 320 gallons et soutient la demande de base pour les absorbants uniquement pour l'huile. La production des sables bitumineux canadiens a rebondi à 3,1 Mb/j, déclenchant des cycles de réapprovisionnement pour les granules d'argile et les tapis en polypropylène. Pemex au Mexique a commencé à améliorer ses kits de réponse aux déversements après des amendes environnementales en 2024, créant de nouvelles commandes pour les variantes universelles et pour matières dangereuses.

L'Europe est orientée vers une passation de marchés axée sur la durabilité. La directive sur les rapports de durabilité des entreprises oblige les grandes entreprises à divulguer les empreintes carbone des consommables, accélérant l'adoption de nattes biosourcées et de systèmes réutilisables. L'Allemagne, le Royaume-Uni et la France représentent collectivement plus de la moitié de la demande régionale, avec des volumes ancrés dans la chimie, l'automobile et l'alimentation. La sensibilité aux prix s'est modérée à mesure que les entreprises attribuent des prix internes du carbone qui favorisent les alternatives à faibles émissions.

La croissance de l'Amérique du Sud s'articule autour de l'énergie et des mines. La production du pré-sel brésilien a augmenté de 240 000 b/j en 2025, et les licences de l'Ibama exigent des barrages uniquement pour l'huile sur chaque plateforme offshore. Le Vaca Muerta argentin a mis en production 180 nouveaux puits en 2025, s'approvisionnant en absorbants localement et en provenance des États-Unis. Le Moyen-Orient et l'Afrique s'appuient sur les investissements dans les hydrocarbures ; le complexe Amiral de l'Arabie saoudite, opérationnel depuis fin 2024, importe des tapis et des manchons de fabricants asiatiques. Les projets GNL des Émirats arabes unis et du Qatar reflètent ces spécifications, tandis que l'Afrique du Sud et le Nigéria connaissent des pics de demande intermittents liés aux révisions des centrales électriques et aux expansions portuaires. Collectivement, la mosaïque géographique confirme que le marché des absorbants industriels maintient des ancrages régionaux diversifiés, l'Asie-Pacifique donnant le rythme.

Paysage concurrentiel

Le marché des absorbants industriels est modérément consolidé. La pression de consolidation augmente cependant, car les grands acheteurs exigent des solutions intégrées regroupant les matériaux avec des armoires équipées de capteurs et des logiciels de suivi des stocks. En 2025, Brady a déployé des stations de réponse aux déversements connectées qui déclenchent des réapprovisionnements automatiques lorsque le stock tombe en dessous des seuils, une innovation déjà pilotée dans 18 usines chimiques. Les acteurs intégrés verticalement qui contrôlent l'extrusion de polymères, la production de non-tissés et les contrats de service de déversement sont les mieux positionnés pour résister à la volatilité des matières premières et capter des marges premium.

Leaders du secteur des absorbants industriels

3M

Brady Worldwide, Inc.

Kimberly-Clark Worldwide, Inc.

Oil-Dri Corporation of America

New Pig Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Sumitomo Seika Chemicals Co. a achevé une usine pilote dédiée aux polymères super absorbants ou absorbants industriels dans son site de Himeji au Japon. Cette usine est conçue comme un modèle à échelle réduite de son usine de fabrication réelle, permettant des expériences à moyenne échelle dans des conditions similaires aux environnements de fabrication réels.

- Avril 2025 : FyterTech Nonwovens a mis à niveau sa gamme de produits Sustayn. La gamme Sustayn améliorée est dotée d'une technologie d'accélération de la biodégradation, lui permettant de se biodégrader trois fois plus vite que les tapis absorbants soufflés-fondus conventionnels dans le même délai.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des absorbants industriels comme l'ensemble des produits en vrac, en feuilles, en tampons, en nattes, en boudins, en coussins et en granulés, qu'il s'agisse de fibres naturelles, de minéraux ou de polymères synthétiques, qui sont conçus pour contenir ou récupérer les huiles, les produits chimiques ou d'autres liquides industriels pendant les opérations de routine, la maintenance et l'intervention en cas de déversement. Nous ne dimensionnons que des produits absorbants neufs, de première utilisation, et suivons les revenus au prix de vente du fabricant.

Exclusion du champ d'application : les articles d'hygiène grand public, les lingettes personnelles et les matières premières de polymères superabsorbants en vrac sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de matériau

- Naturel

- Synthétique

- Par type

- Universel

- Uniquement pour l'huile

- Matières dangereuses

- Autres types

- Par secteur d'utilisation final

- Pétrole et gaz

- Chimie

- Transformation alimentaire

- Soins de santé

- Fabrication

- Production d'énergie

- Marine et transport maritime

- Automobile

- Autres secteurs

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des discussions structurées avec les responsables EHS des raffineries, les distributeurs d'Asie du Sud-Est et les ingénieurs produits des transformateurs d'absorbants nous ont permis de vérifier les taux de consommation, les variations saisonnières et les prix de vente moyens en vigueur. Des enquêtes de suivi menées auprès d'acheteurs de produits d'entretien d'installations en Amérique du Nord et en Europe ont permis de mieux calibrer les tendances en matière d'adoption d'alternatives biosourcées.

Recherche documentaire

Nous avons recueilli des indices de la demande de base à partir de sources de premier niveau librement accessibles, telles que la base de données des incidents de déversement de l'Agence américaine de protection de l'environnement, les fichiers de production de déchets dangereux d'Eurostat, les statistiques de déversement de l'International Tanker Owners Pollution Federation et les codes d'exportation Comtrade de l'ONU pour les absorbants de polypropylène. Les documents 10-K des entreprises, les déclarations de maintenance des raffineries et les revues spécialisées réputées ont permis de combler les lacunes en matière de gamme de produits et de prix.

Pour vérifier la vraisemblance financière, les analystes de Mordor se sont référés à des instantanés de D&B Hoovers pour la répartition des revenus des fournisseurs, ont consulté Dow Jones Factiva pour les adjudications et ont parcouru les pistes douanières d'Asia Metal pour les flux commerciaux d'absorbants minéraux. Les sources énumérées ici sont illustratives ; de nombreuses autres ressources publiques et sur abonnement ont permis de valider et de clarifier les données.

Dimensionnement du marché et prévisions

Le modèle repose sur un mélange de méthodes descendantes et ascendantes. Nous avons d'abord reconstitué la demande mondiale en mettant en correspondance le débit des raffineries, le métrage des puits de forage, les augmentations de capacité des usines chimiques et les dépenses industrielles mondiales en EPI avec les probabilités historiques de déversement. Nous avons ensuite converti les volumes de liquides en équivalents poids d'absorbants en utilisant des ratios d'absorption standard. Des vérifications ascendantes, des audits des expéditions des fabricants et des échantillons de fibres de polypropylène ASP × volume ont tempéré les totaux.

Les prévisions s'appuient sur une régression multivariée dans laquelle les indicateurs avancés ci-dessus, plus l'intensité des sanctions réglementaires et les perspectives des prix du pétrole, expliquent 92 % de la variance passée. Les superpositions ARIMA capturent les chocs de cycle court avant que les résultats ne soient alignés sur le consensus d'experts recueilli par le biais de la recherche primaire.

Cycle de validation et de mise à jour des données

Les résultats sont comparés à des données indépendantes sur les échanges, les prix et les incidents, après quoi un réviseur principal élimine les anomalies. Les rapports sont actualisés chaque année ; les événements importants tels qu'un déversement majeur ou une modification de la réglementation déclenchent des révisions intermédiaires. Un dernier passage de l'analyste a lieu juste avant la livraison au client afin de garantir un instantané le plus frais possible.

Pourquoi la ligne de base de l'absorbant industriel de Mordor commande la fiabilité

Les valeurs publiées divergent souvent parce que chaque entreprise choisit des combinaisons de produits, des répartitions géographiques et des rythmes de rafraîchissement différents. Notre cadrage rigoureux et notre recalibrage annuel permettent aux décideurs d'être sur un pied d'égalité et de faire preuve de transparence.

Les principaux facteurs d'écart proviennent de trois domaines : certains éditeurs omettent les sorbants minéraux, d'autres s'arrêtent aux volumes de déversement historiques sans normalisation des prix, tandis que quelques-uns intègrent des revenus de rembourrage des consommateurs qui gonflent la base. La définition claire des limites de Mordor, la sélection des variables et le cycle de mise à jour annuel minimisent ces dérives.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 4,31 milliards de dollars (2025) | Mordor Intelligence | |

| 4,43 milliards d'USD (2024) | Conseil mondial A | Exclut les absorbants à base d'argile et les petits producteurs asiatiques. |

| 4,30 milliards d'USD (2023) | Association sectorielle B | Repose sur la pondération des volumes de déversement sans ajustement des prix à terme |

| 4,63 milliards d'USD (2024) | Conseil régional C | Inclut les serviettes absorbantes de consommation dans le chiffre d'affaires |

En bref, la modélisation progressive de Mordor, l'équilibre des variables et le champ d'application restreint permettent aux utilisateurs finaux de disposer d'une base de référence fiable et reproductible qui correspond étroitement à la demande industrielle réelle, tout en évitant les surcomptes ou les sous-comptes cachés.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des absorbants industriels ?

Quelle est la taille actuelle du marché des absorbants industriels ?

Quel segment est en tête par type de matériau ?

Quel segment est en tête par type de matériau ?

Pourquoi les absorbants uniquement pour l'huile gagnent-ils du terrain ?

Pourquoi les absorbants uniquement pour l'huile gagnent-ils du terrain ?

Quelle région connaîtra la croissance la plus rapide ?

Quelle région connaîtra la croissance la plus rapide ?

Dans quelle mesure la concurrence entre fournisseurs est-elle fragmentée ?

Dans quelle mesure la concurrence entre fournisseurs est-elle fragmentée ?

Dernière mise à jour de la page le: