Taille et Part du Marché de la Purification de Plasmides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.99 Milliards de dollars |

| Taille du Marché (2030) | 3.33 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Purification de Plasmides par Mordor Intelligence

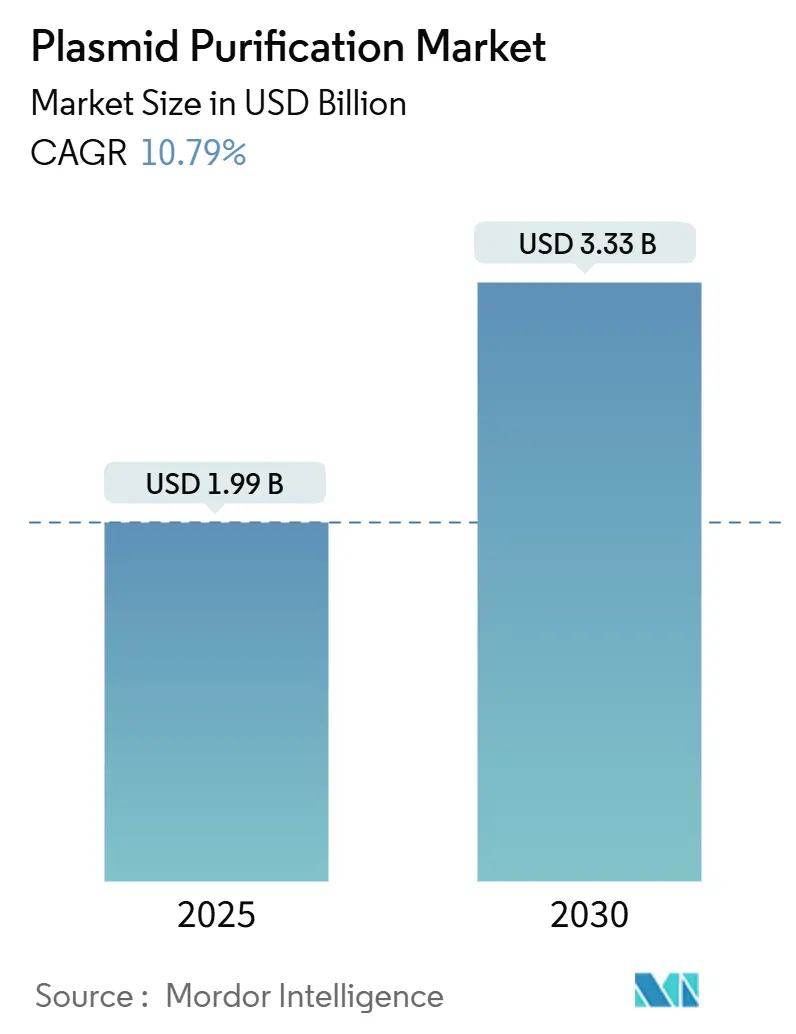

La taille du marché de la purification de plasmides s'élevait à 1,99 milliard USD en 2025 et est en bonne voie pour atteindre 3,33 milliards USD d'ici 2030, progressant à un TCAC de 10,79 %. La forte dynamique de commercialisation de la thérapie génique, la capacité permanente de production de vaccins à ARNm et les flux de travail de criblage CRISPR soutiennent cette croissance. La demande de plasmides de grade BPF continue d'augmenter à mesure que plus de 700 programmes de thérapie génique progressent en clinique, tandis que les kits standardisés restent populaires auprès des utilisateurs académiques et des utilisateurs en phase précoce. La consolidation parmi les fournisseurs — illustrée par l'acquisition par Thermo Fisher Scientific de l'activité de purification de Solventum pour 4,1 milliards USD — a intensifié la concurrence et accéléré l'intégration verticale. Parallèlement, la décision de la FDA en 2025 de recourir aux tests d'endotoxines au Facteur C recombinant renforce les exigences de qualité et favorise les fabricants dotés de technologies de purification avancées.

Points Clés du Rapport

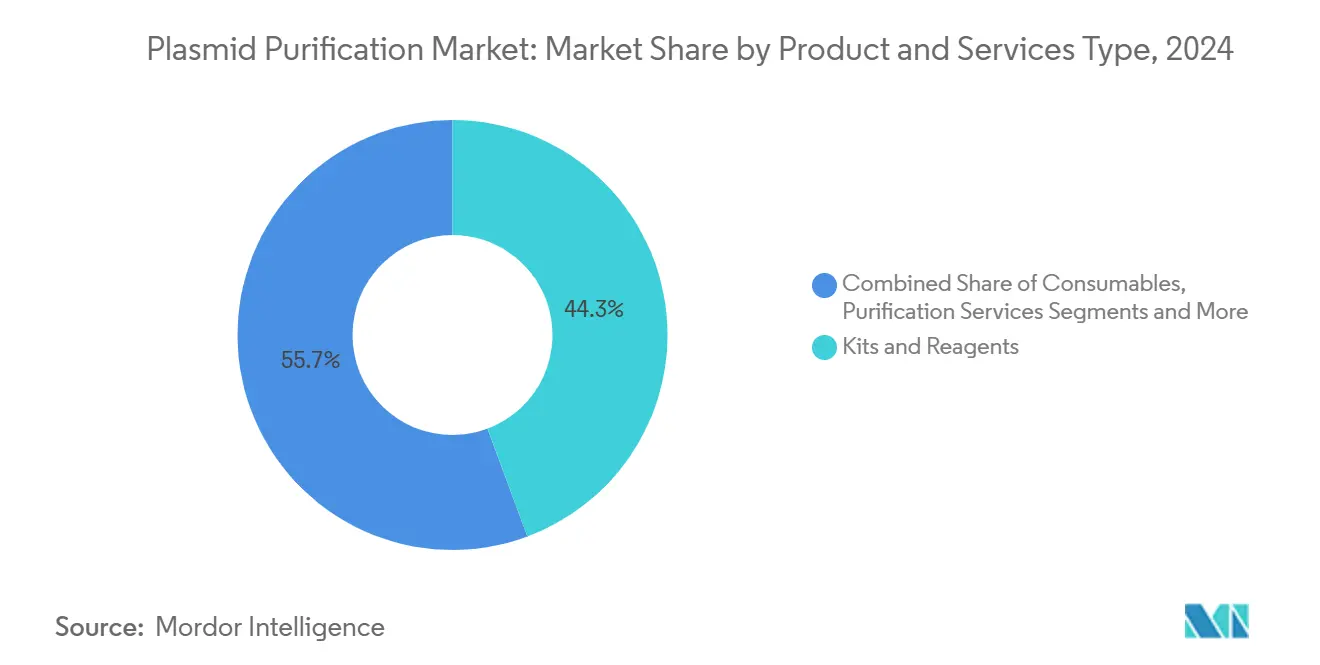

- Par type de produits et services, les services de purification ont enregistré la plus forte croissance avec un TCAC de 13,47 % jusqu'en 2030, tandis que les kits et réactifs représentaient 44,33 % de la part du marché de la purification de plasmides en 2024.

- Par grade de pureté, les plasmides de grade BPF devraient se développer à un TCAC de 14,23 %, tandis que les plasmides de grade recherche représentaient 62,38 % de la taille du marché de la purification de plasmides en 2024.

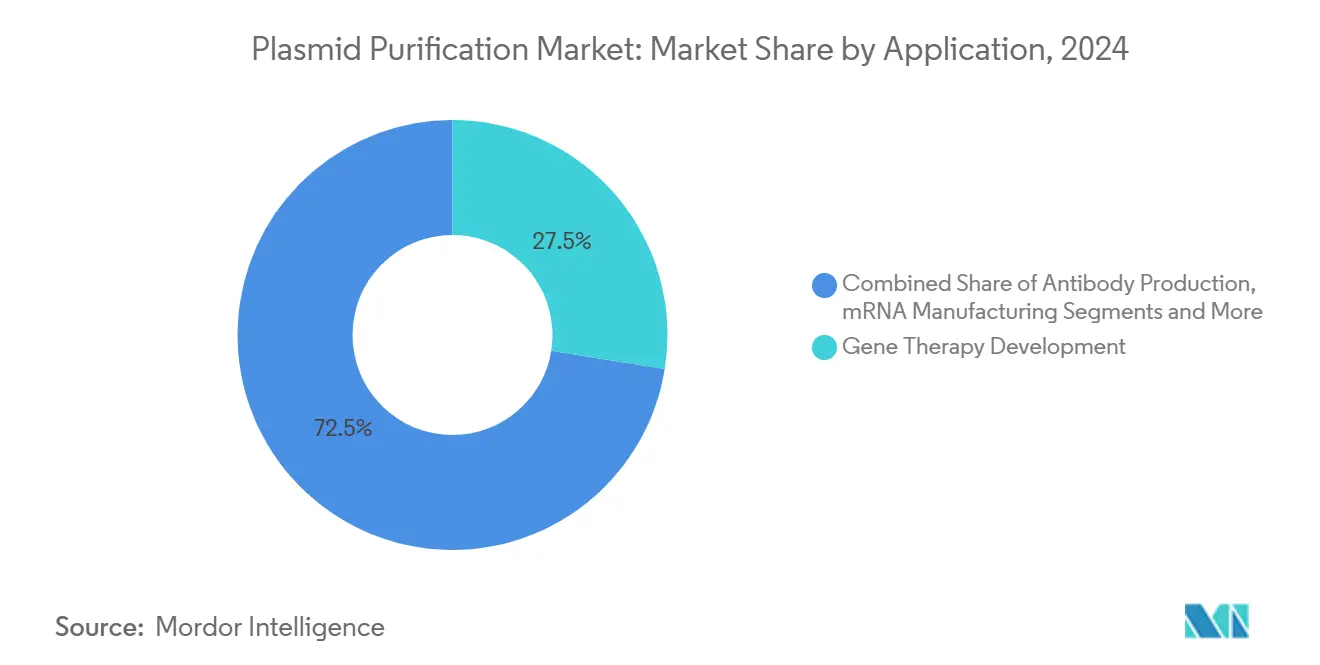

- Par application, la fabrication d'ARNm a affiché le TCAC le plus rapide à 13,89 %, et la thérapie génique représentait 27,53 % de la part du marché de la purification de plasmides en 2024.

- Par utilisateur final, les CDMO progressent à un TCAC de 13,09 %, tandis que les entreprises pharmaceutiques et biotechnologiques détenaient 44,58 % de la taille du marché de la purification de plasmides en 2024.

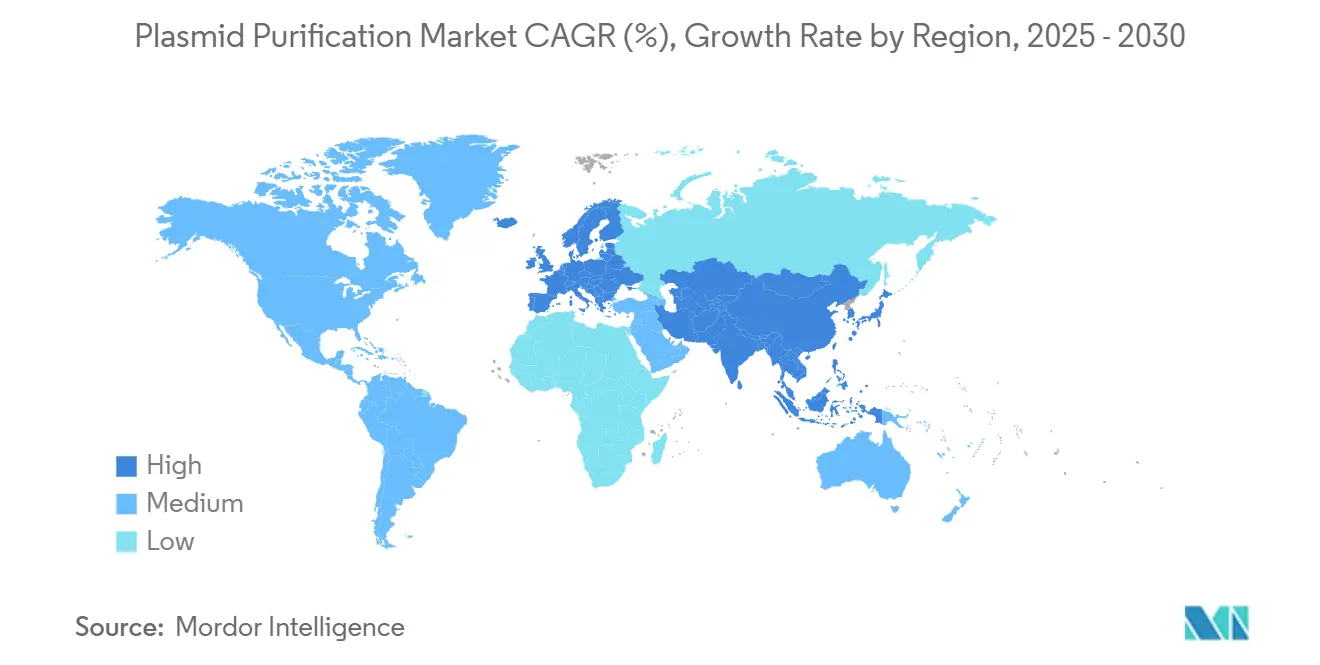

- Sur le plan géographique, l'Amérique du Nord dominait avec 37,56 % de la part du marché de la purification de plasmides en 2024, tandis que l'Asie-Pacifique devrait croître à un TCAC de 12,74 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Purification de Plasmides

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pipeline de thérapie génique en phase clinique en forte croissance | +2.8% | Amérique du Nord et UE en cœur, portée mondiale | Moyen terme (2 à 4 ans) |

| Montée en puissance rapide de la capacité de fabrication de vaccins à ARNm | +2.1% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Externalisation croissante vers les CDMO pour les plasmides de grade BPF | +1.9% | Mondial, fort en APAC | Moyen terme (2 à 4 ans) |

| Demande croissante de plasmides à haut nombre de copies pour le criblage CRISPR | +1.6% | Amérique du Nord et UE avec extension vers l'APAC | Long terme (≥ 4 ans) |

| Transition vers des plateformes de purification continues en système fermé | +1.4% | Adoption précoce sur les marchés développés | Long terme (≥ 4 ans) |

| Investisseurs en biotechnologie soutenant des start-ups de biologie synthétique microbienne | +1.1% | Amérique du Nord et UE, APAC en hausse | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pipeline de Thérapie Génique en Phase Clinique en Forte Croissance

Le nombre mondial d'essais de thérapie génique a dépassé 3 900 en 2024, accélérant la demande d'ADN plasmidique de grade BPF dans un champ thérapeutique de plus en plus large. Plus de 70 % de ces programmes intègrent des plasmides soit comme agents directs, soit comme substrats de vecteurs viraux.[1]Dan Stanton, "Catalent s'engage dans le pDNA, en achetant Delphi et en agrandissant une usine dans le Maryland," BioProcess International, bioprocessintl.com À mesure que les essais progressent vers les phases pivots, les régulateurs favorisent les procédés de plateforme, incitant les fabricants à mettre en œuvre des méthodes de purification évolutives et reproductibles. L'investissement dans des installations modulaires soutient des flux de production parallèles, tandis que l'amélioration des voies de remboursement européennes renforce les incitations commerciales. Collectivement, ces facteurs poussent le marché de la purification de plasmides vers une capacité plus élevée et une assurance qualité plus stricte.

Montée en Puissance Rapide de la Capacité de Fabrication de Vaccins à ARNm après la COVID-19

L'infrastructure construite pour les vaccins contre la COVID-19 soutient désormais des pipelines thérapeutiques plus larges, Wacker allouant 102 millions USD à des capacités supplémentaires et BIOVECTRA développant ses opérations. Les systèmes de chromatographie continue à double colonne et à colonnes multiples réduisent les temps de traitement et augmentent les rendements, positionnant les fournisseurs pour répondre à la fois aux exigences de préparation aux pandémies et aux besoins de production courante. Les régulateurs attendent désormais une capacité de montée en charge documentée, renforçant le besoin de plateformes de purification flexibles et évolutives. Les stratégies de double approvisionnement forgées pendant la pandémie restent en place, soutenant la demande continue de plasmides modèles.

Externalisation Croissante vers les CDMO pour les Plasmides de Grade BPF

Les entreprises pharmaceutiques externalisent de plus en plus la fabrication de plasmides vers des CDMO compétents dans la gestion du contrôle des endotoxines, de l'intégrité du surenroulement et de l'évolution des normes réglementaires. L'acquisition de Delphi Genetics par Catalent et les mises à niveau des installations illustrent la vague d'expansion des capacités dédiées aux services de plasmides. Les CDMO proposent des suites modulaires, permettant des campagnes simultanées pour plusieurs clients sans contamination croisée. Les accords de double fournisseur atténuent les risques d'approvisionnement, tandis que les procédés de plateforme et les outils d'assurance qualité numériques accélèrent le transfert de technologie, renforçant le marché de la purification de plasmides.

Demande Croissante de Plasmides à Haut Nombre de Copies pour le Criblage CRISPR

À mesure que les criblages CRISPR passent de la découverte au développement thérapeutique, les plasmides à haut nombre de copies garantissant une expression robuste de l'ARN guide sont devenus essentiels. Les protocoles automatisés à haut débit nécessitent des plasmides ultra-purs et constamment surenroulés pour maintenir la fidélité de transfection dans de grandes bibliothèques. L'ingénierie enzymatique assistée par intelligence artificielle intensifie le débit, augmentant encore les volumes de plasmides.[2]Gregg T. Beckham, "Permettre la découverte et l'ingénierie d'enzymes à haut débit avec un pipeline assisté par robot à faible coût," Nature, nature.com Des approches de purification spécialisées préservent la topologie et le rendement des plasmides, élargissant un créneau qui complète la demande de plasmides thérapeutiques et élargit la base de clients du secteur de la purification de plasmides.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Paysage complexe de la propriété intellectuelle pour les nouvelles résines de chromatographie | –1.8% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| La capacité de fabrication BPF mondiale limitée entraîne de longs délais | –2.1% | Mondial, aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Le resserrement des spécifications des endotoxines augmente les coûts de production | –1.4% | Mondial, impact plus élevé dans les régions sensibles aux coûts | Court terme (≤ 2 ans) |

| Pénurie de personnel qualifié en amont sur les marchés émergents | –1.2% | APAC et MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Paysage Complexe de la Propriété Intellectuelle pour les Nouvelles Résines de Chromatographie

Les brevets qui se chevauchent couvrant les résines multimodales et les systèmes continus compliquent l'adoption des technologies, en particulier pour les petites entreprises manquant de ressources juridiques. Les principaux fournisseurs ont consolidé leurs portefeuilles de brevets, forçant des négociations de licences ou des solutions de contournement sous-optimales. La validation réglementaire supplémentaire pour les nouvelles chimies de résines prolonge les délais, décourageant l'innovation rapide et ralentissant potentiellement les cycles de renouvellement technologique du marché de la purification de plasmides.

La Capacité de Fabrication BPF Mondiale Limitée Entraîne de Longs Délais

Les créneaux de plasmides BPF disponibles restent rares, allongeant les délais des nouveaux programmes à 12 à 18 mois chez les principaux CDMO. La consolidation a réduit le nombre de fournisseurs, et l'accès aux marchés émergents dépend souvent de capacités à l'étranger. Les développeurs doivent sécuriser des réservations tôt, augmentant les besoins en fonds de roulement. Bien que plusieurs expansions soient en cours, la construction et la validation des installations prennent des années, limitant l'évolutivité à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produits et Services : Les Services Pilotent l'Évolution du Marché

Les services de purification se sont développés à un TCAC de 13,47 % jusqu'en 2030, soulignant un pivot stratégique du secteur vers l'externalisation clé en main. Les kits et réactifs ont maintenu 44,33 % de la part du marché de la purification de plasmides en 2024, reflétant une demande ancrée de la part des chercheurs et des petites entreprises biotechnologiques. Les instruments et systèmes bénéficient de ventes de remplacement régulières à mesure que les fabricants passent à des formats continus ou à usage unique. Les consommables fournissent des flux de revenus récurrents, mais l'essor des services illustre comment la complexité et la conformité favorisent les prestataires spécialisés.

La croissance des services de purification reflète l'appétit des clients pour un accès rapide et à risque atténué aux plasmides de grade BPF sans construire de suites internes. Les CDMO se différencient par des offres de bout en bout qui intègrent la production de plasmides avec la fabrication de vecteurs viraux ou d'ARNm, permettant un transfert de technologie transparent. L'acquisition de Solventum par Thermo Fisher Scientific démontre la valeur du regroupement du matériel, des réactifs et des services sous un même toit. À mesure que les capacités se mettent en ligne, la concurrence se déplace vers le délai d'exécution, la transparence numérique et l'analyse avancée au sein du marché de la purification de plasmides.

Par Grade de Pureté : Les Normes BPF Redéfinissent la Dynamique du Marché

Les plasmides de grade BPF devraient dépasser toutes les autres catégories à un TCAC de 14,23 % à mesure que les pipelines cliniques arrivent à maturité. Les plasmides de grade recherche représentaient encore 62,38 % de la taille du marché de la purification de plasmides en 2024, ancrés par le milieu académique et les biotechs en phase de découverte. Le passage de la production de recherche à la production BPF nécessite des critères plus stricts en matière d'endotoxines, de stérilité et de surenroulement, ainsi qu'un suivi des lots, augmentant les coûts et le contrôle réglementaire.

Le mandat du Chapitre 86 de la FDA sur le Facteur C recombinant accentue le fossé entre les grades, obligeant les fabricants à adopter des tests recombinants et à mettre à niveau les flux de travail de dépyrogénation.[3]Samsung Biologics, "Samsung Biologics publie de solides résultats pour le premier trimestre 2025," samsung.com Des entreprises telles que Charles River Laboratories proposent désormais une conservation de plasmides par niveaux qui fait passer les clients de la préparation à la recherche à la préparation BPF, allégeant le fardeau de la mise à niveau qualité. À mesure que les développeurs de thérapies atteignent des jalons en phase avancée, la demande de capacité BPF validée s'intensifie, dynamisant le marché de la purification de plasmides.

Par Application : La Fabrication d'ARNm Accélère la Croissance du Marché

La fabrication d'ARNm a affiché le TCAC le plus rapide à 13,89 %, propulsée par une infrastructure initialement construite pour les vaccins contre la COVID-19. La thérapie génique est restée la plus grande application, détenant 27,53 % de la part du marché de la purification de plasmides en 2024, soutenue par plus de 700 programmes cliniques actifs. La thérapie cellulaire, le criblage CRISPR et la production d'anticorps ajoutent une demande diversifiée, chacun imposant des spécifications uniques de pureté et de topologie.

La capacité permanente d'ARNm est reconvertie dans des pipelines d'oncologie, de maladies rares et de vaccins personnalisés, nécessitant des modèles de plasmides cohérents pour maintenir des rendements de transcription élevés. Les technologies de purification continue augmentent le débit, soutenant les commandes en grand volume sans compromettre la qualité. Pendant ce temps, les segments CRISPR et thérapie cellulaire recherchent des plasmides optimisés pour l'efficacité d'expression dans divers contextes cellulaires, mettant les fournisseurs au défi de fournir des solutions flexibles mais standardisées au sein du marché de la purification de plasmides.

Par Utilisateur Final : Les CDMO Émergent comme Leaders de Croissance

Les CDMO progressent à un TCAC de 13,09 %, reflétant la stratégie des entreprises pharmaceutiques d'externaliser la production complexe de plasmides. Les entreprises pharmaceutiques et biotechnologiques ont maintenu 44,58 % de la taille du marché de la purification de plasmides en 2024, soulignant leur rôle d'acheteurs principaux de kits, réactifs et services. Les instituts académiques et gouvernementaux restent des acheteurs réguliers de produits de grade recherche, tandis que les start-ups de biologie synthétique peuplent la catégorie « autres ».

Les CDMO se différencient par l'échelle de capacité, la portée géographique et l'étendue de la plateforme. Samsung Biologics a tiré parti de sa plateforme de formulation S-HiCon™ pour sécuriser plus de 1,4 milliard USD de contrats en 2024. Le double approvisionnement reste une pratique standard, mais des partenariats plus profonds se forment à mesure que les CDMO regroupent les offres de plasmides, de vecteurs viraux et de remplissage-finition. Les prestataires performants commercialisent leur expertise réglementaire et leurs analyses de libération numérique, élevant le niveau de compétitivité dans le secteur de la purification de plasmides.

Analyse Géographique

L'Amérique du Nord dominait avec 37,56 % de la part du marché de la purification de plasmides en 2024, portée par une forte concentration de promoteurs de thérapie génique, des CDMO matures et un environnement réglementaire qui accélère la progression clinique. Les États-Unis abritent la plus grande base installée de suites BPF, tandis que les politiques favorables du Canada favorisent la croissance des biotechs. Le Mexique émerge comme un pôle de fabrication compétitif en termes de coûts, bien que la capacité reste limitée. Les tendances à la consolidation, telles que l'acquisition de Solventum par Thermo Fisher Scientific, renforcent le leadership nord-américain en intégrant verticalement les chaînes d'approvisionnement.

L'Asie-Pacifique devrait enregistrer un TCAC de 12,74 % jusqu'en 2030, le plus rapide au monde. Les importantes incitations gouvernementales de la Chine et son vivier de talents académiques soutiennent une expansion rapide, notamment en biologie synthétique. Le Japon et la Corée du Sud maintiennent des infrastructures biologiques sophistiquées, tandis que l'Australie offre des voies réglementaires simplifiées qui attirent les essais cliniques. La main-d'œuvre rentable de l'Inde et la présence croissante des CDMO contribuent à un potentiel supplémentaire, bien que l'harmonisation réglementaire soit encore en cours. Les coentreprises comme la collaboration d'Agilent sur les acides nucléiques avec Sangon Biotech illustrent le transfert de connaissances vers la région.

L'Europe conserve une échelle significative grâce aux clusters pharmaceutiques établis en Allemagne et au Royaume-Uni, complétés par des initiatives françaises, italiennes et espagnoles en thérapie génique. Les lignes directrices harmonisées de l'Agence Européenne des Médicaments facilitent les essais transfrontaliers, et les programmes de financement soutiennent la fabrication commerciale. L'expansion de Catalent à Oxfordshire pour 160 millions USD illustre l'investissement continu de la région dans les capacités de plasmides. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont des participants plus modestes mais en progression ; la capacité BPF limitée et les viviers de talents restreints tempèrent l'accélération, mais l'engagement croissant dans la recherche laisse entrevoir des opportunités à long terme pour le marché de la purification de plasmides.

Paysage Concurrentiel

Le marché de la purification de plasmides présente une consolidation modérée, avec des méga-transactions récentes signalant une évolution vers des plateformes intégrées de bout en bout. L'acquisition de Solventum par Thermo Fisher Scientific pour 4,1 milliards USD et l'acquisition de Catalent par Novo Holdings pour 16,5 milliards USD concentrent la technologie, les services et la distribution sous moins d'entités, élevant les barrières à l'entrée. Les acteurs disposant de larges portefeuilles et d'une empreinte mondiale exercent un pouvoir de fixation des prix et bénéficient d'un statut de fournisseur privilégié.

La différenciation concurrentielle repose de plus en plus sur l'automatisation, les technologies d'analyse des procédés et les capacités de libération numérique des lots. Le système intégré S-HiCon™ de Samsung Biologics illustre comment le savoir-faire en formulation à haute concentration remporte des contrats importants. L'adoption de la purification continue offre des avantages en termes de coûts et de qualité que les nouveaux entrants agiles peuvent exploiter. Dans le même temps, les spécialistes de niche axés sur les plasmides CRISPR à haut nombre de copies ou les hôtes microbiens peuvent se tailler des positions défendables en répondant aux segments émergents. Dans l'ensemble, l'intégration verticale stratégique et le leadership technologique redéfinissent les facteurs de succès au sein du marché de la purification de plasmides.

Leaders du Secteur de la Purification de Plasmides

Thermo Fisher Scientific Inc.

QIAGEN N.V.

Merck KGaA

Danaher Corporation

Takara Bio Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Takara Bio Europe a signé un accord de distribution avec MACHEREY-NAGEL, élargissant l'accès au portefeuille de bioanalyse de ce dernier dans dix pays européens.

- Mai 2025 : Thermo Fisher Scientific a lancé le Kit Applied Biosystems MagMAX Pro HT NoSpin Plasmid MiniPrep, permettant une isolation rapide et automatisée de plasmides pour des expériences à petite échelle.

- Mai 2025 : 3P BIOVIAN a introduit la plateforme AAVion, intégrant la production de plasmides en interne avec la fabrication AAV de bout en bout pour rationaliser le développement de la thérapie génique.

Portée du Rapport sur le Marché Mondial de la Purification de Plasmides

| Kits et Réactifs |

| Instruments et Systèmes |

| Consommables |

| Services de Purification |

| Grade Recherche |

| Grade BPF |

| Développement de la Thérapie Génique |

| Production de Vaccins à ADN |

| Fabrication d'ARNm |

| Fabrication de Thérapie Cellulaire |

| Recherche CRISPR et Édition Génique |

| Production d'Anticorps |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Organisations de Développement et de Fabrication sous Contrat (CDMO) |

| Instituts de Recherche Académiques et Gouvernementaux |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produits et Services | Kits et Réactifs | |

| Instruments et Systèmes | ||

| Consommables | ||

| Services de Purification | ||

| Par Grade de Pureté | Grade Recherche | |

| Grade BPF | ||

| Par Application | Développement de la Thérapie Génique | |

| Production de Vaccins à ADN | ||

| Fabrication d'ARNm | ||

| Fabrication de Thérapie Cellulaire | ||

| Recherche CRISPR et Édition Génique | ||

| Production d'Anticorps | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Organisations de Développement et de Fabrication sous Contrat (CDMO) | ||

| Instituts de Recherche Académiques et Gouvernementaux | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la purification de plasmides et ses perspectives jusqu'en 2030 ?

Le marché est évalué à 1,99 milliard USD en 2025 et devrait atteindre 3,33 milliards USD d'ici 2030, croissant à un TCAC de 10,79 %.

Quel segment détient la plus grande part des revenus mondiaux ?

Les kits et réactifs restent le plus grand contributeur aux revenus, représentant 44,33 % des ventes de 2024.

Pourquoi les CDMO croissent-ils plus vite que les autres groupes d'utilisateurs finaux ?

Les entreprises pharmaceutiques externalisent de plus en plus la production de plasmides vers les CDMO pour bénéficier d'une expertise BPF spécialisée et raccourcir les délais jusqu'à la clinique, entraînant un TCAC de 13,09 % pour le segment.

Comment l'adoption par la FDA des tests au Facteur C recombinant affectera-t-elle les fabricants ?

Le passage du LAL au Facteur C recombinant élève les critères de qualité et les coûts opérationnels ; les entreprises qui valident rapidement le nouveau test gagneront un avantage auprès des régulateurs et des clients.

Quelle région géographique se développe le plus rapidement ?

L'Asie-Pacifique devrait afficher le TCAC le plus rapide à 12,74 % jusqu'en 2030, propulsée par des investissements à grande échelle en Chine, au Japon et en Corée du Sud.

Quelle évolution technologique redéfinit les structures de coûts dans la purification de plasmides ?

La purification continue en système fermé — telle que la chromatographie continue à colonnes multiples — offre des rendements plus élevés, un risque de contamination réduit et une meilleure évolutivité par rapport aux méthodes discontinues traditionnelles.

Dernière mise à jour de la page le: