Taille et part du marché de l'ultrafiltration

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 61.59 Milliards de dollars |

| Taille du Marché (2031) | 95.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.07% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'ultrafiltration par Mordor Intelligence

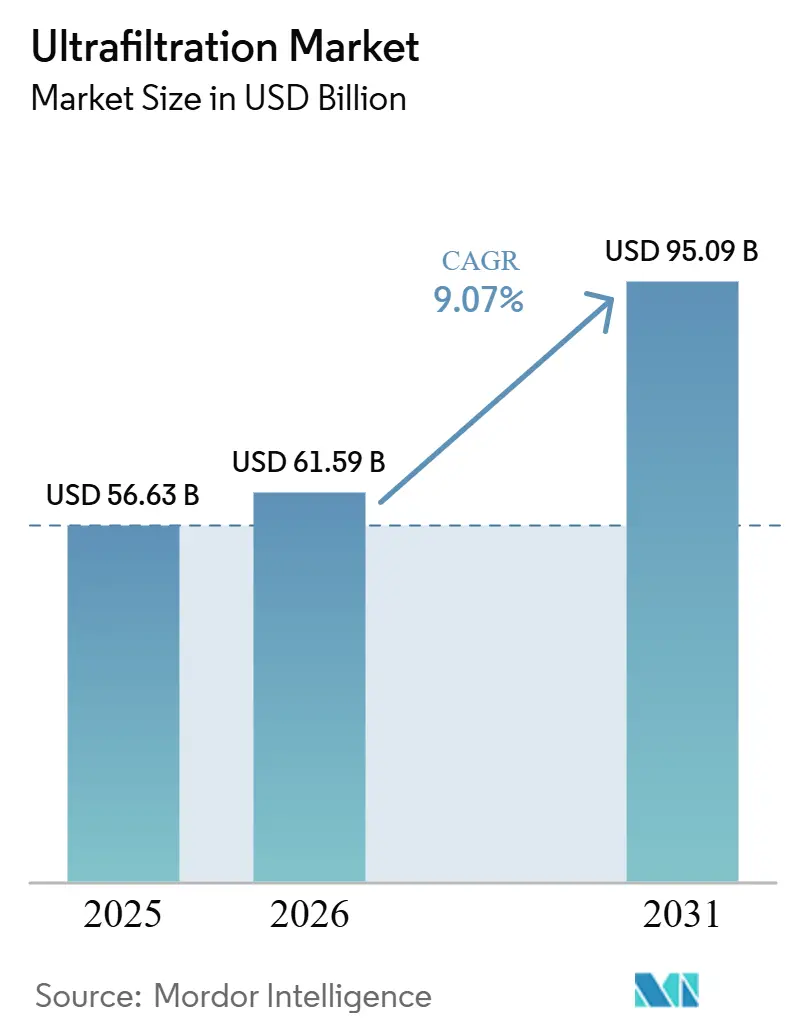

La taille du marché de l'ultrafiltration devrait passer de 56,63 milliards USD en 2025 à 61,59 milliards USD en 2026 et atteindre 95,09 milliards USD d'ici 2031, à un TCAC de 9,07 % sur la période 2026-2031. Un pivot structurel vers le prétraitement par membrane dans le dessalement de l'eau de mer, l'adoption croissante de skids d'eau intelligents décentralisés pour les villes intelligentes, ainsi que le renforcement des réglementations sur les microplastiques et les substances per- et polyfluoroalkylées (PFAS) soutiennent conjointement cette expansion. L'Asie-Pacifique demeure l'ancre de revenus, les services publics chinois et singapouriens modernisant les installations existantes, tandis que le Moyen-Orient et l'Afrique affichent les gains les plus rapides grâce aux pipelines de dessalement saoudiens et bahreïniens. L'innovation produit continue de s'orienter vers les géométries céramiques et à enroulement spiral, qui promettent une durée de vie plus longue et un nettoyage plus facile, ainsi que vers les jumeaux numériques qui déclenchent un rétrolavage chimiquement renforcé uniquement lorsque les modèles d'encrassement le dictent, réduisant ainsi les coûts d'exploitation. Parallèlement, les acheteurs pharmaceutiques accélèrent l'adoption de la filtration à flux tangentiel à usage unique pour soutenir les capacités en acide ribonucléique messager (ARN) et en vecteurs viraux, ajoutant une nouvelle couche de résilience de la demande.

Principaux enseignements du rapport

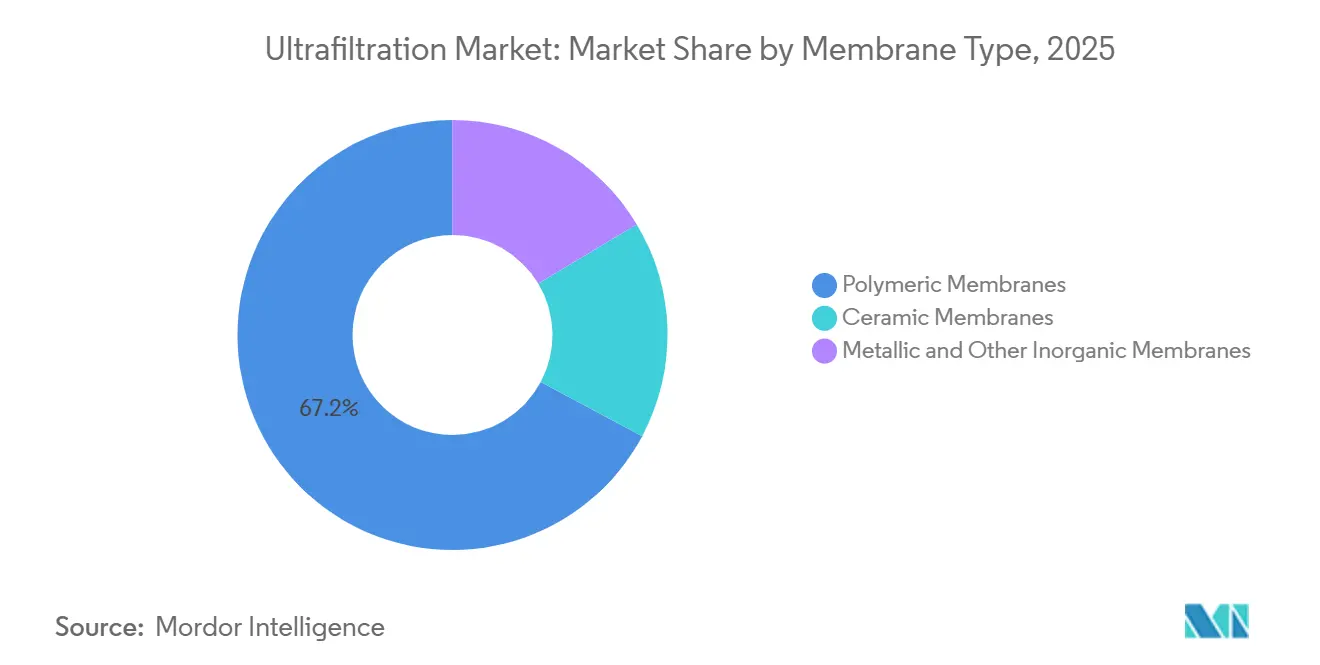

- Par type de membrane, les variantes polymères ont dominé avec 67,20 % de la part du marché de l'ultrafiltration en 2025, tandis que les membranes céramiques devraient se développer à un TCAC de 10,56 % de 2026 à 2031.

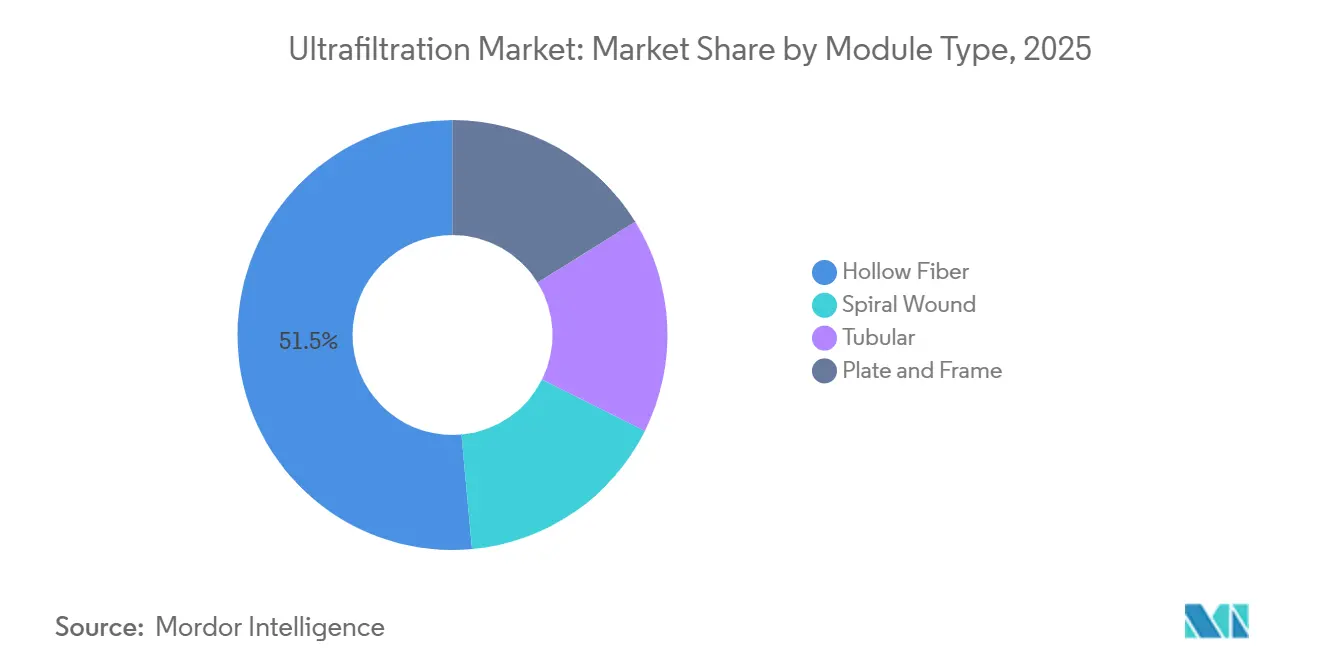

- Par type de module, la fibre creuse a capté 51,45 % de la taille du marché de l'ultrafiltration en 2025, tandis que les configurations tubulaires progressent à un TCAC de 10,24 % de 2026 à 2031.

- Par application, le traitement de l'eau et des eaux usées représentait 49,14 % des revenus en 2025, tandis que les secteurs pharmaceutique et biotechnologique ont enregistré le TCAC le plus rapide, à 10,67 %, de 2026 à 2031.

- Par secteur d'utilisation final, les services publics municipaux représentaient 54,23 % de la demande en 2025, tandis que les acheteurs du secteur de la santé affichaient un TCAC de 10,61 % de 2026 à 2031.

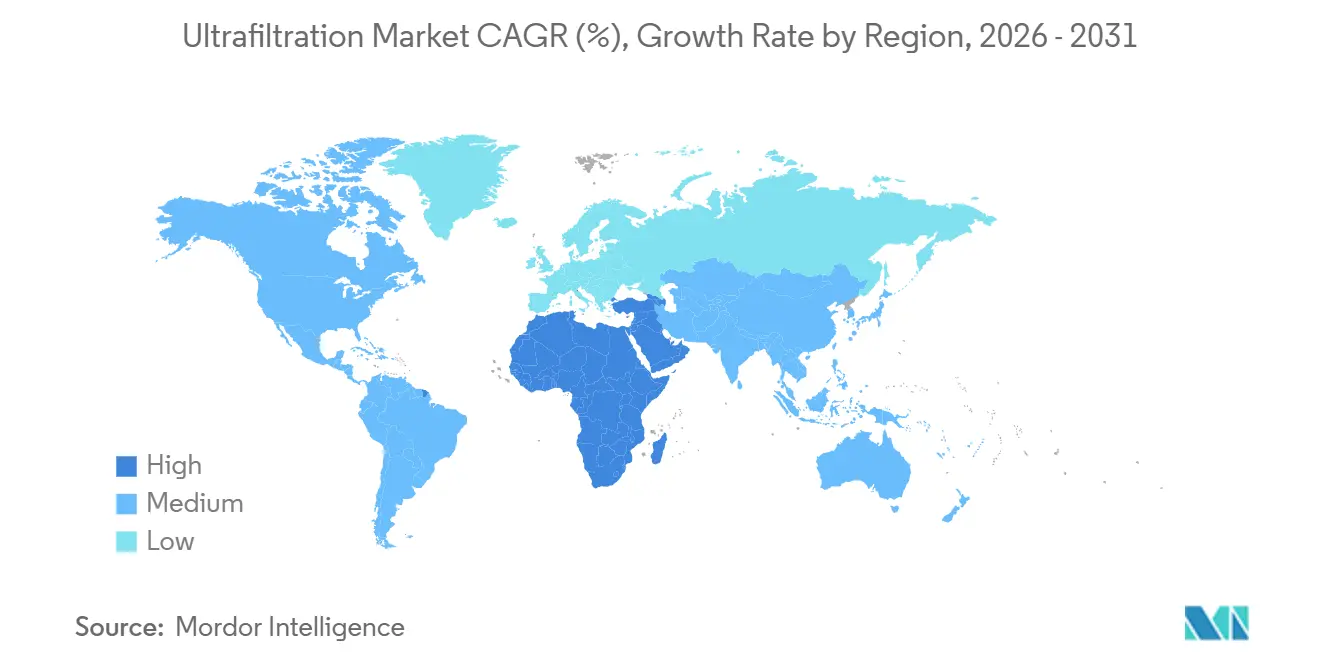

- Par géographie, l'Asie-Pacifique représentait 38,31 % des revenus en 2025, et la région Moyen-Orient et Afrique devrait croître à un TCAC de 10,74 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'ultrafiltration

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en matière de traitement de l'eau et des eaux usées | +2.10% | Mondial, concentré en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Intégration de l'ultrafiltration comme prétraitement pour l'osmose inverse et le dessalement | +1.80% | Cœur Moyen-Orient et Afrique, extension vers l'Amérique du Nord et les régions côtières d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante dans les boucles de récupération de produits alimentaires et de boissons | +1.30% | Europe, Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Skids d'ultrafiltration décentralisés pour les villes intelligentes et les installations éloignées | +1.00% | Mondial, gains précoces à Singapour, aux Pays-Bas, en Scandinavie | Court terme (≤ 2 ans) |

| Pression réglementaire pour l'élimination des microplastiques dans l'eau potable | +1.50% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en matière de traitement de l'eau et des eaux usées

Les services publics, confrontés aux défis de la pénurie d'eau, s'éloignent des méthodes traditionnelles de filtration sur sable, optant plutôt pour la clarification par membrane avancée. Cette transition leur permet non seulement de respecter des normes strictes en matière de turbidité, mais aussi d'éviter les dépenses importantes liées aux réservoirs. En Chine, la troisième usine d'eau de Yiwu est à l'avant-garde, utilisant des modules céramiques pour un traitement de l'eau à grande échelle. Leurs recherches indiquent que, même en tenant compte des temps d'arrêt liés à l'encrassement, les systèmes céramiques sont économiquement comparables aux systèmes polymères. Pendant ce temps, à Qingdao Dongjiakou, une autre installation combine l'ultrafiltration avec l'osmose inverse, ce qui se traduit par une réduction des besoins de maintenance et une meilleure efficacité des coûts opérationnels. Le Moyen-Orient progresse également, avec des projets d'expansion des capacités de dessalement dans les années à venir. Il est intéressant de noter qu'une grande partie de ces appels d'offres s'oriente vers le prétraitement par ultrafiltration. Cette tendance à l'ultrafiltration ne se limite pas au dessalement ; elle gagne du terrain dans la réutilisation industrielle également. Par exemple, la station Vitória de Veolia au Brésil fournit de l'eau de process aux grands fabricants d'acier. Cette réalisation souligne non seulement l'efficacité opérationnelle de la station, mais signifie également une diminution marquée de la consommation d'eau douce pour une région déjà aux prises avec des défis liés à la sécheresse.

Intégration de l'ultrafiltration comme prétraitement pour l'osmose inverse et le dessalement

Les usines d'eau de mer standardisent désormais les trains à double membrane, car les garanties d'osmose inverse imposent une alimentation en eau par ultrafiltration. La fibre creuse à haute élimination de Toray en 2025 réduit l'encrassement en aval d'un tiers et diminue les émissions de carbone liées au nettoyage chimique de 30 %. L'élément ultra-haute pression de DuPont en 2026, visant un rejet liquide minimal, dépend de l'ultrafiltration pour éviter une compaction irréversible. Les expansions de 2 milliards USD de Bahreïn à Sitra et Hidd fixent des limites de turbidité inférieures à 0,1 unité néphélométrique de turbidité et un indice de densité de particules inférieur à 3,0, garantissant que l'ultrafiltration est en place avant le début des opérations principales[1]Source : DigitalRefining, "Alfa Laval Wins Significant Order for Advanced Filtration Plant," digitalrefining.com. La modélisation énergétique révèle que la mise en œuvre d'une ultrafiltration à 0,5-2 bar augmente le flux d'osmose inverse de 10 % à 15 %. Cette amélioration peut prolonger la durée de vie des éléments jusqu'à deux ans, conduisant à un remboursement favorable de la valeur actuelle nette. En témoignage de son efficacité, les associations professionnelles ont intégré ces conceptions dans leurs manuels de bonnes pratiques, ouvrant la voie à une adoption mondiale rapide.

Adoption croissante dans les boucles de récupération de produits alimentaires et de boissons

Les producteurs des secteurs laitier, brassicole et de la fermentation modernisent leurs modules d'ultrafiltration, transformant les flux secondaires en protéines, enzymes et arômes commercialisables. Alfa Laval a décroché un contrat important de l'Union européenne pour plusieurs skids conteneurisés dans une installation asiatique d'acides aminés, atteignant une haute pureté dans la concentration organique. La membrane spirale de MANN+HUMMEL améliore les flux de perméat dans les applications de lactosérum tout en assurant la rétention des protéines. Un projet pilote de FrieslandCampina et VITO a démontré la résilience des céramiques dans les cycles de nettoyage laitier, atteignant une rétention notable du lactose et une élimination du sel. Wafilin Systems prévoit de dévoiler sa plus grande usine de lactosérum aux Pays-Bas en 2026, passant des centrifugeuses au fractionnement continu par membrane. En outre, les évolutions réglementaires, telles que le mandat de récupération des nutriments en Europe, renforcent la faisabilité économique des processus de récupération de produits.

Skids d'ultrafiltration décentralisés pour les villes intelligentes et les installations éloignées

Dans les zones périurbaines, les grandes installations conventionnelles sont remplacées par des skids prêts à l'emploi équipés de capteurs à réseau étendu longue portée (LoRaWAN) et d'algorithmes d'encrassement. Le segment des réseaux d'eau intelligents devrait connaître une croissance significative d'ici 2030, les systèmes d'ultrafiltration stimulant cette expansion à un taux de croissance annuel notable. Les lignes NEWater de Singapour, grâce au nettoyage prédictif, ne s'activent que lorsque le flux diminue à un certain niveau, ce qui se traduit par des économies d'énergie considérables. L'unité d'ultrafiltration mobile montée sur remorque de Veolia, Mobile Ultrafiltration Unit Four by Eighty-Five Ton (MOUF 4×85T), peut augmenter significativement la capacité en eau potable, en l'atteignant dans un court délai après son arrivée sur site. L'optimisation par l'Internet des objets a conduit à une réduction substantielle de l'utilisation des produits chimiques en alignant la coagulation en amont avec la désinfection en aval. Dans les petites villes, un système conteneurisé avec une capacité journalière modérée peut être financé et installé dans un délai relativement court, évitant les longs cycles d'obligations pluriannuels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Encrassement des membranes et coûts de nettoyage | -1.8% | Mondial, particulièrement aigu dans les applications industrielles en Asie-Pacifique (eau d'alimentation à haute turbidité en Chine, en Inde), au Moyen-Orient et en Afrique (environnements à haute salinité) et dans les infrastructures municipales vieillissantes en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Concurrence des bioréacteurs à membrane et des membranes basse pression de nouvelle génération | -1.3% | Europe (préférence municipale pour les bioréacteurs à membrane dans les eaux usées en Allemagne, au Royaume-Uni), Amérique du Nord (systèmes intégrés de bioréacteurs à membrane) et marchés émergents d'Asie-Pacifique (Chine, Japon) où les systèmes hybrides gagnent du terrain | Moyen terme (2-4 ans) |

| Incertitude sur l'élimination des membranes polymères en fin de vie | -0.9% | Europe (réglementations strictes sur les déchets dans le cadre du Plan d'action pour l'économie circulaire de l'UE), Amérique du Nord (restrictions sur les décharges), avec une préoccupation croissante en Asie-Pacifique à mesure que les cadres réglementaires mûrissent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Encrassement des membranes et coûts de nettoyage

Les usines d'eau de surface aux prises avec une turbidité élevée et des matières organiques dissoutes importantes font face à un gouffre financier significatif dû à l'encrassement. Les traitements réguliers à l'eau de Javel, à l'acide et aux agents tensioactifs oxydent les fibres polymères, raccourcissant ainsi leur durée de vie effective[2]Source : VITO, "FrieslandCampina and VITO Pioneer Sustainable Dairy Processing," vito.be . Bien que les modules céramiques puissent résister à un nettoyage rigoureux, leur prix élevé les confine aux marchés haut de gamme. La conception de cartouche intégrée à perméabilité graduée de Pall, dotée d'une perméabilité graduée, a notamment réduit la fréquence de nettoyage dans les essais laitiers, mais elle ne fait que maintenant son entrée sur des marchés plus larges. Les recherches sur les revêtements à base d'oxyde de graphène indiquent un potentiel pour limiter le déclin du flux dans les alimentations en laboratoire ; cependant, l'absence de données pilotes en temps opportun freine l'adoption sur le terrain. Au Moyen-Orient, les opérateurs expérimentent la pré-oxydation aux ultraviolets et la flottation à air dissous pour réduire les charges organiques, bien que cela s'accompagne d'une complexité capitalistique accrue.

Concurrence des bioréacteurs à membrane et des membranes basse pression de nouvelle génération

Les bioréacteurs à membrane combinent les processus biologiques et de filtration, éliminant le besoin de clarificateurs secondaires et réduisant considérablement l'empreinte nécessaire. Cette efficacité est particulièrement attrayante pour les services publics disposant d'une disponibilité foncière limitée. De plus, avec l'intelligence artificielle intégrée dans leurs opérations, ces bioréacteurs peuvent optimiser la consommation d'énergie pour l'aération et prolonger la durée de vie des membranes. Ce bond technologique aligne leurs coûts sur ceux des systèmes d'ultrafiltration autonomes. Les membranes conçues pour la nanofiltration souple et l'ultrafiltration recyclée, issues d'éléments d'osmose inverse oxydés, fonctionnent efficacement à basses pressions. Pourtant, elles atteignent des seuils de coupure en poids moléculaire comparables à l'ultrafiltration traditionnelle, les rendant attrayantes pour les acheteurs soucieux de leur budget. L'Europe et l'Amérique du Nord comptent un nombre significatif d'installations de bioréacteurs à membrane, chacune pouvant potentiellement remplacer une vente de systèmes d'ultrafiltration. Néanmoins, l'ultrafiltration reste dominante dans les zones décentralisées ou les régions à alimentation électrique limitée, où une hydraulique plus simple est préférée aux processus intensifiés plus complexes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de membrane : les variantes céramiques gagnent du terrain malgré un prix premium

En 2025, les membranes polymères ont sécurisé 67,20 % des revenus, capitalisant sur leurs avantages en termes de coûts. Cependant, les alternatives céramiques sont sur le point de dépasser la concurrence, affichant un TCAC projeté de 10,56 % sur le marché de l'ultrafiltration de 2026 à 2031. Les unités à fibre creuse polymère sont stratégiquement tarifées pour s'aligner sur les calendriers d'amortissement budgétaires municipaux standard. D'un autre côté, les transformateurs alimentaires et pharmaceutiques optent pour les unités céramiques plus coûteuses. Ce choix découle de la tolérance thermique et chimique améliorée des céramiques, qui prolonge sensiblement leur durée de service. La nouvelle céramique GP-IC de Pall a résolu les préoccupations antérieures de perte de rendement, affichant désormais un taux de récupération élevé pour les protéines laitières. En outre, l'usine de Yiwu en Chine illustre que, lorsqu'on tient compte de la tarification à long terme des temps d'arrêt liés à l'encrassement, les céramiques peuvent rivaliser avec la viabilité économique des options polymères.

Les membranes métalliques et autres membranes inorganiques représentent une part de marché modeste, répondant principalement aux boucles d'eau ultrapure pour semi-conducteurs. Dans cette arène spécialisée, la capacité à éliminer des particules infimes peut sensiblement améliorer le rendement des puces. La série OAT d'Asahi Kasei répond à ces exigences strictes, bien que pour un nœud de fabrication sélectionné. Parallèlement, l'examen accru des substances per- et polyfluoroalkylées en Europe a orienté l'attention du secteur vers les céramiques dépourvues de ces composés. Soulignant ce changement, le flux d'ultrafiltration céramique de Nanostone, doté d'une surface augmentée par module, oriente les choix d'approvisionnement vers les céramiques, notamment parmi les services publics soumis à des mandats de conformité rigoureux.

Par type de module : la domination de la fibre creuse rencontre la renaissance tubulaire

En 2025, les modules à fibre creuse dominaient le paysage, représentant 51,45 % des déploiements. Ces modules affichaient la capacité d'emballer jusqu'à 1 200 mètres carrés de membrane par mètre cube et géraient efficacement les solides grâce à un flux de l'extérieur vers l'intérieur. Pendant ce temps, les conceptions à enroulement spiral ont évolué de l'osmose inverse vers l'ultrafiltration, répondant aux besoins sanitaires dans les secteurs alimentaire et pharmaceutique. Notamment, le spiral DuroLac d'Alfa Laval, avec ses ajustements innovants de géométrie d'enveloppe, a réalisé une augmentation de 15 % du perméat. Les modules tubulaires, privilégiés pour les brasseries et les modernisations municipales à haute teneur en solides en raison de leur capacité à éliminer les agents d'encrassement par cisaillement, devraient croître à un TCAC de 10,24 % de 2026 à 2031. En témoignage de la puissance de cette technologie, Yiwu en Chine a présenté une installation tubulaire céramique atteignant des vitesses d'écoulement transversal de 3 mètres par seconde, repoussant efficacement les algues. Dans le domaine de la biotechnologie à usage unique, les capsules à plaques et cadres sont en plein essor. L'usine de Cork de Merck, par exemple, produit des dispositifs Pellicon qui non seulement contournent la validation du nettoyage, mais accélèrent également la rotation des lots.

Par application : les secteurs pharmaceutique et biotechnologique dépassent le traitement traditionnel de l'eau

En 2025, l'eau et les eaux usées détenaient une part de marché de 49,14 %, mais de 2026 à 2031, les secteurs pharmaceutique et biotechnologique devraient croître à un TCAC robuste de 10,67 % de 2026 à 2031. Les entreprises revendiquent agressivement leur place sur le marché de l'ultrafiltration. Merck a opéré un pivot stratégique avec son installation à neutralité climatique à Cork, en Irlande, produisant désormais des filtres à virus et des cassettes à flux tangentiel, en mettant l'accent sur la production localisée. Pendant ce temps, Asahi Kasei se prépare à dévoiler son usine Planova au Japon, ciblant la clairance des protéines recombinantes, une démarche motivée par la demande croissante des pipelines de produits biologiques. Dans le secteur alimentaire et des boissons, on observe une augmentation marquée de la valorisation par membrane du lactosérum et des bouillons de fermentation, Alfa Laval décrochant un contrat majeur en Asie en témoignage. Bien que la demande d'eau ultrapure dans la micro-électronique soit relativement de niche, son importance est soulignée par le rôle critique des céramiques dans l'élimination des particules de 10 nanomètres.

Par secteur d'utilisation final : les acheteurs du secteur de la santé accélèrent l'adoption à usage unique

En 2025, les services publics municipaux représentaient une part dominante de 54,23 % du marché de l'ultrafiltration. Cependant, le secteur de la santé est sur le point de connaître une forte poussée de croissance, avec des projections indiquant un TCAC de 10,61 % de 2026 à 2031. L'attrait des assemblages à usage unique réside dans leur capacité à minimiser les processus de validation du nettoyage, associée à des exigences strictes de haute pureté qui justifient une tarification premium. En témoignage de l'échelle du secteur, Cytiva et Pall ont lancé une initiative de plusieurs milliards de dollars couvrant 13 usines. Pendant ce temps, Alioth Biotech se positionne stratégiquement en localisant les membranes pour répondre au marché florissant des biosimilaires en Chine. Les secteurs industriels, allant de la pétrochimie à l'exploitation minière, se tournent de plus en plus vers les membranes pour atteindre les objectifs de rejet zéro liquide ou les mandats de réutilisation, le projet phare de Veolia au Brésil montrant la voie. Dans l'agriculture, l'adoption reste limitée et de niche, principalement axée sur les boucles de fertirrigation en serre et l'aquaculture terrestre.

Analyse géographique

En 2025, la région Asie-Pacifique représentait 38,31 % des revenus mondiaux, portée par les initiatives de dessalement de la Chine, l'expansion de NEWater à Singapour et la fabrication de vaccins en Inde. Notamment, un prétraitement par ultrafiltration à Qingdao Dongjiakou a établi une nouvelle norme en matière d'efficacité énergétique. Les techniques de nettoyage prédictif de Singapour ont généré d'impressionnantes économies d'énergie, soulignant la puissance des opérations pilotées par les données. De plus, les centres pharmaceutiques d'Hyderabad et de Bangalore optent de plus en plus pour des cassettes à usage unique importées, signalant une opportunité de marché pour les fournisseurs nationaux.

De 2026 à 2031, le Moyen-Orient et l'Afrique sont prêts à mener avec un TCAC robuste de 10,74 %. La Société nationale de l'eau d'Arabie saoudite pilote une initiative majeure à Qassim, et Bahreïn investit massivement dans ses projets de Sitra et Hidd. Notamment, de nombreux appels d'offres récents pour le dessalement dans la région intègrent désormais l'ultrafiltration, soulignant son rôle crucial dans la sécurité de l'eau. En Afrique du Sud, les municipalités explorent des skids conteneurisés comme solution économique aux défis de la sécheresse.

Bien que l'Europe et l'Amérique du Nord représentent une part significative des revenus mondiaux, leur croissance est tempérée par une focalisation sur les modernisations et les remplacements. La directive européenne sur le traitement des eaux urbaines résiduaires met l'accent sur l'élimination des nutriments et des microplastiques. En outre, avec les nouvelles limites sur les substances per- et polyfluoroalkylées devant entrer en vigueur d'ici 2026, on observe une poussée dans les avancées technologiques des membranes. L'usine de Sarpsborg d'Alfa Laval est en bonne voie pour répondre à ces normes réglementaires d'ici 2027. En Amérique du Nord, même si le cycle des investissements ralentit, il existe une demande soutenue portée par les expansions du bioprocédé. Un exemple concret est la nouvelle usine de Meissner en Géorgie, qui non seulement produit des systèmes à usage unique, mais génère également un emploi significatif. Pendant ce temps, en Amérique du Sud, malgré une présence de marché plus modeste, la station Vitória de Veolia au Brésil souligne le potentiel de la région pour la réutilisation industrielle de l'eau.

Paysage concurrentiel

Le marché de l'ultrafiltration est modérément fragmenté. Les innovations foisonnent : des céramiques à perméabilité graduée et des réseaux de capteurs prédisant l'encrassement, aux techniques de recyclage révolutionnaires qui réutilisent les éléments d'osmose inverse usagés en membranes d'ultrafiltration à perméabilité améliorée. Dans le paysage concurrentiel, Nanostone Water défend son flux d'ultrafiltration continu exempt de substances per- et polyfluoroalkylées, tandis qu'Alioth Biotech déploie des filtres spécialement conçus pour le marché intérieur chinois. L'installation de Cork de Merck établit des normes de durabilité, atteignant un taux de réutilisation de l'eau de haute pureté remarquablement élevé et fonctionnant uniquement à l'énergie renouvelable. Pendant ce temps, la collaboration de FrieslandCampina et VITO sur la montée en échelle céramique souligne une tendance croissante : les utilisateurs finaux souhaitent co-développer des matériaux, cherchant à s'affranchir des fournisseurs conventionnels.

Leaders du secteur de l'ultrafiltration

DuPont

TORAY INDUSTRIES, INC.

Veolia

Pentair

Alfa Laval

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Nanostone a introduit CUF|Flow, son nouveau module d'ultrafiltration céramique, offrant une amélioration notable de la capacité, de l'efficacité et de la durabilité pour les applications de traitement de l'eau municipales et industrielles.

- Septembre 2025 : Pall Corporation a introduit le système Membralox GP-IC, qui a augmenté la capacité de filtration de 45 % et permis un taux de récupération du produit de 95 %, marquant une innovation significative dans la technologie de filtration.

Périmètre du rapport mondial sur le marché de l'ultrafiltration

L'ultrafiltration est un procédé de filtration par membrane à pression qui sépare les solides en suspension, les bactéries, les virus et les macromolécules de l'eau ou d'autres fluides. Utilisant des membranes avec des tailles de pores généralement comprises entre 0,01 et 0,1 micron, elle offre une purification de haute qualité tout en retenant les minéraux essentiels. L'ultrafiltration est largement appliquée dans le traitement de l'eau et des eaux usées, la transformation des aliments et des boissons, les produits pharmaceutiques et les opérations industrielles, offrant une technologie de séparation efficace, fiable et respectueuse de l'environnement.

Le marché de l'ultrafiltration est segmenté par type de membrane, type de module, application, secteur d'utilisation final et géographie. Par type de membrane, le marché est segmenté en membranes polymères, membranes céramiques, membranes métalliques et autres membranes inorganiques. Par type de module, le marché est segmenté en fibre creuse, enroulement spiral, tubulaire et plaques et cadres. Par application, le marché est segmenté en traitement de l'eau et des eaux usées, transformation des aliments et des boissons, produits pharmaceutiques et biotechnologie, produits chimiques et pétrochimiques, et micro-électronique. Par secteur d'utilisation final, le marché est segmenté en municipal, industriel, santé et agriculture. Le rapport couvre également la taille du marché et les prévisions pour le marché de l'ultrafiltration dans 18 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Membranes polymères |

| Membranes céramiques |

| Membranes métalliques et autres membranes inorganiques |

| Fibre creuse |

| Enroulement spiral |

| Tubulaire |

| Plaques et cadres |

| Traitement de l'eau et des eaux usées |

| Transformation des aliments et des boissons |

| Produits pharmaceutiques et biotechnologie |

| Produits chimiques et pétrochimiques |

| Micro-électronique |

| Municipal |

| Industriel |

| Santé |

| Agriculture |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de membrane | Membranes polymères | |

| Membranes céramiques | ||

| Membranes métalliques et autres membranes inorganiques | ||

| Par type de module | Fibre creuse | |

| Enroulement spiral | ||

| Tubulaire | ||

| Plaques et cadres | ||

| Par application | Traitement de l'eau et des eaux usées | |

| Transformation des aliments et des boissons | ||

| Produits pharmaceutiques et biotechnologie | ||

| Produits chimiques et pétrochimiques | ||

| Micro-électronique | ||

| Par secteur d'utilisation final | Municipal | |

| Industriel | ||

| Santé | ||

| Agriculture | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'ultrafiltration ?

Le marché de l'ultrafiltration s'élève à 61,59 milliards USD et devrait atteindre 95,09 milliards USD d'ici 2031, à un TCAC de 9,07 % de 2026 à 2031.

Quelle région affiche le rythme de croissance le plus rapide ?

Le Moyen-Orient et l'Afrique devraient se développer à environ 10,74 % de TCAC de 2026 à 2031.

Quel domaine d'application est appelé à dépasser les autres ?

Les secteurs pharmaceutique et biotechnologique devraient afficher le TCAC le plus fort, à 10,67 %, de 2026 à 2031.

Pourquoi les membranes céramiques gagnent-elles en popularité ?

Une durée de service plus longue dans des conditions de nettoyage sévères, une construction exempte de substances per- et polyfluoroalkylées (PFAS) et la baisse des coûts du cycle de vie stimulent l'adoption.

Quelle réglementation clé pousse à l'adoption aux États-Unis ?

En novembre 2025, des gouverneurs ont demandé la surveillance des microplastiques dans le cadre de la règle de surveillance des contaminants non réglementés 6, exhortant les services publics à orienter leurs investissements vers l'ultrafiltration.

Dernière mise à jour de la page le: