Taille et Part du Marché des Pompes à Perfusion IV Compatibles IRM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

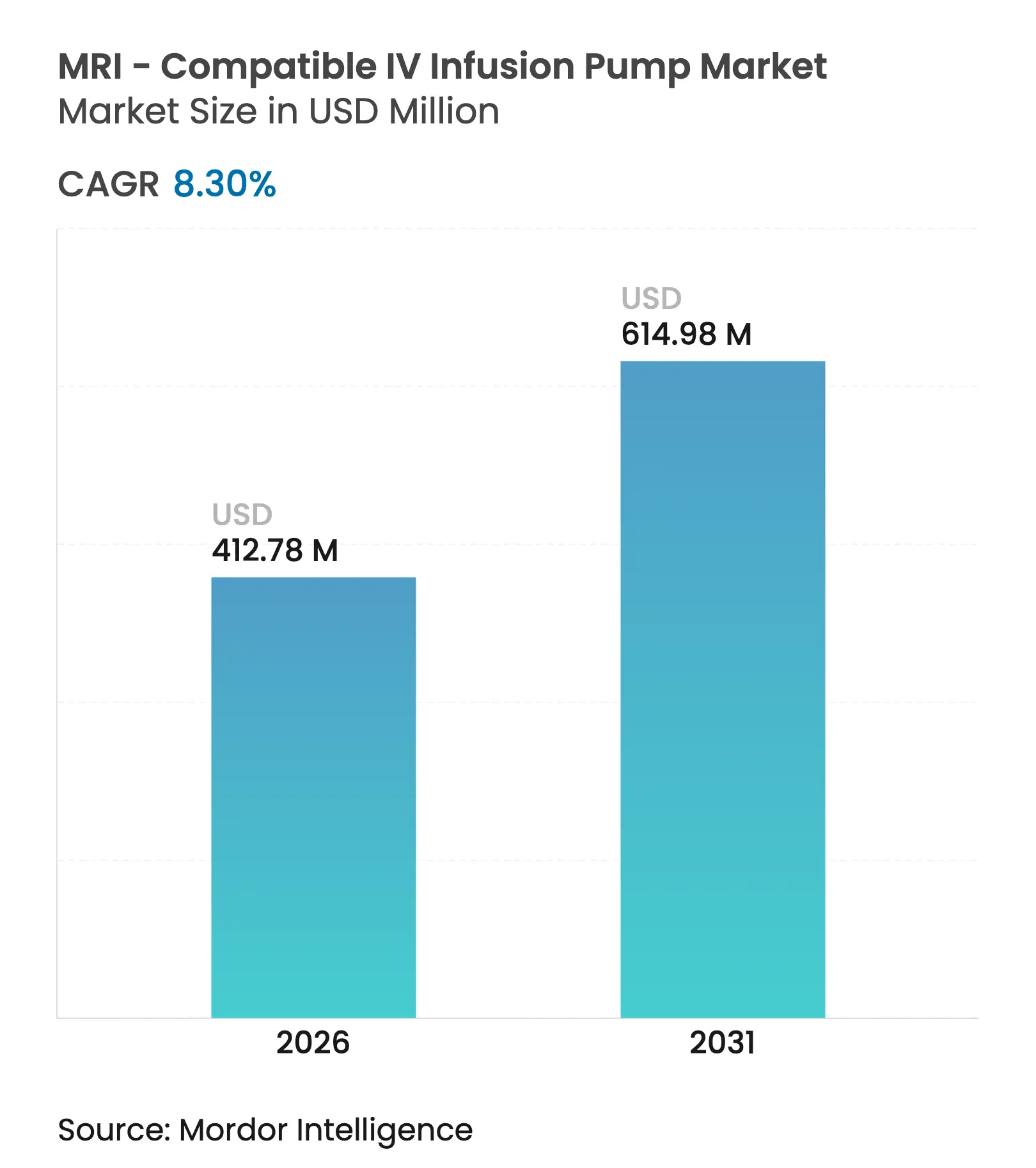

| Taille du Marché (2026) | 412.78 Millions de dollars américains |

| Taille du Marché (2031) | 614.98 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pompes à Perfusion IV Compatibles IRM par Mordor Intelligence

La taille du Marché des Pompes à Perfusion Intraveineuse Compatibles IRM en 2026 est estimée à 412,78 millions USD, en croissance par rapport à la valeur de 2025 de 381,16 millions USD, avec des projections pour 2031 affichant 614,98 millions USD, progressant à un TCAC de 8,30 % sur la période 2026-2031.

La croissance est portée par l'adoption croissante des salles IRM à champ élevé, l'essor des chirurgies mini-invasives guidées par IRM et la volonté des hôpitaux de normaliser l'administration précise des médicaments pendant l'imagerie. Les systèmes non magnétiques dominent actuellement les installations, mais les modèles à blindage magnétique progressent le plus rapidement à mesure que les fabricants de dispositifs réduisent les coûts de blindage. Les tendances en matière de portabilité, notamment les unités au chevet du patient, s'alignent sur des parcours de soins flexibles en soins intensifs et en chirurgie ambulatoire. Les hôpitaux demeurent les principaux acheteurs, mais les centres chirurgicaux ambulatoires (ASC) représentent désormais la majeure partie de la demande incrémentale en unités, car le remboursement favorable dans le cadre du NOPAIN Act récompense la gestion de la douleur post-procédurale non opioïde. Sur le plan régional, l'Amérique du Nord est en tête grâce à ses bases installées héritées et aux premières autorisations réglementaires, tandis que l'Asie-Pacifique constitue le principal terrain d'expansion, la fabrication indigène d'IRM réduisant les barrières tarifaires.

Points clés du rapport

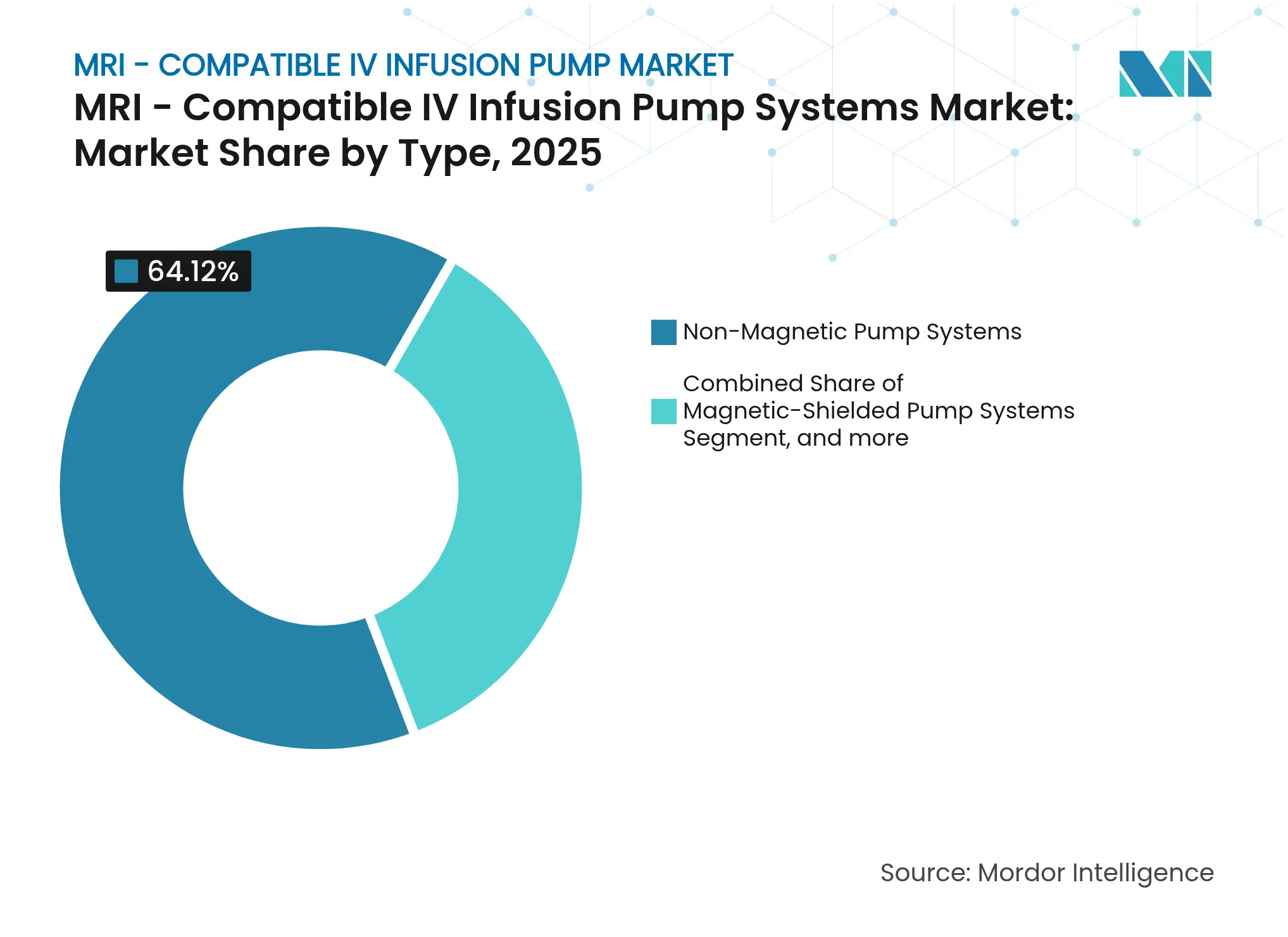

- Par type, les systèmes non magnétiques détenaient 64,12 % de la part du marché des pompes à perfusion IV compatibles IRM en 2025, tandis que les systèmes à blindage magnétique devraient progresser à un CAGR de 10,96 % jusqu'en 2031.

- Par compatibilité avec le champ magnétique, les systèmes ≤1,5 T ont capturé 42,75 % de la part du marché des pompes à perfusion IV compatibles IRM en 2025 ; les systèmes à très haut champ devraient croître à un CAGR de 11,35 % jusqu'en 2031.

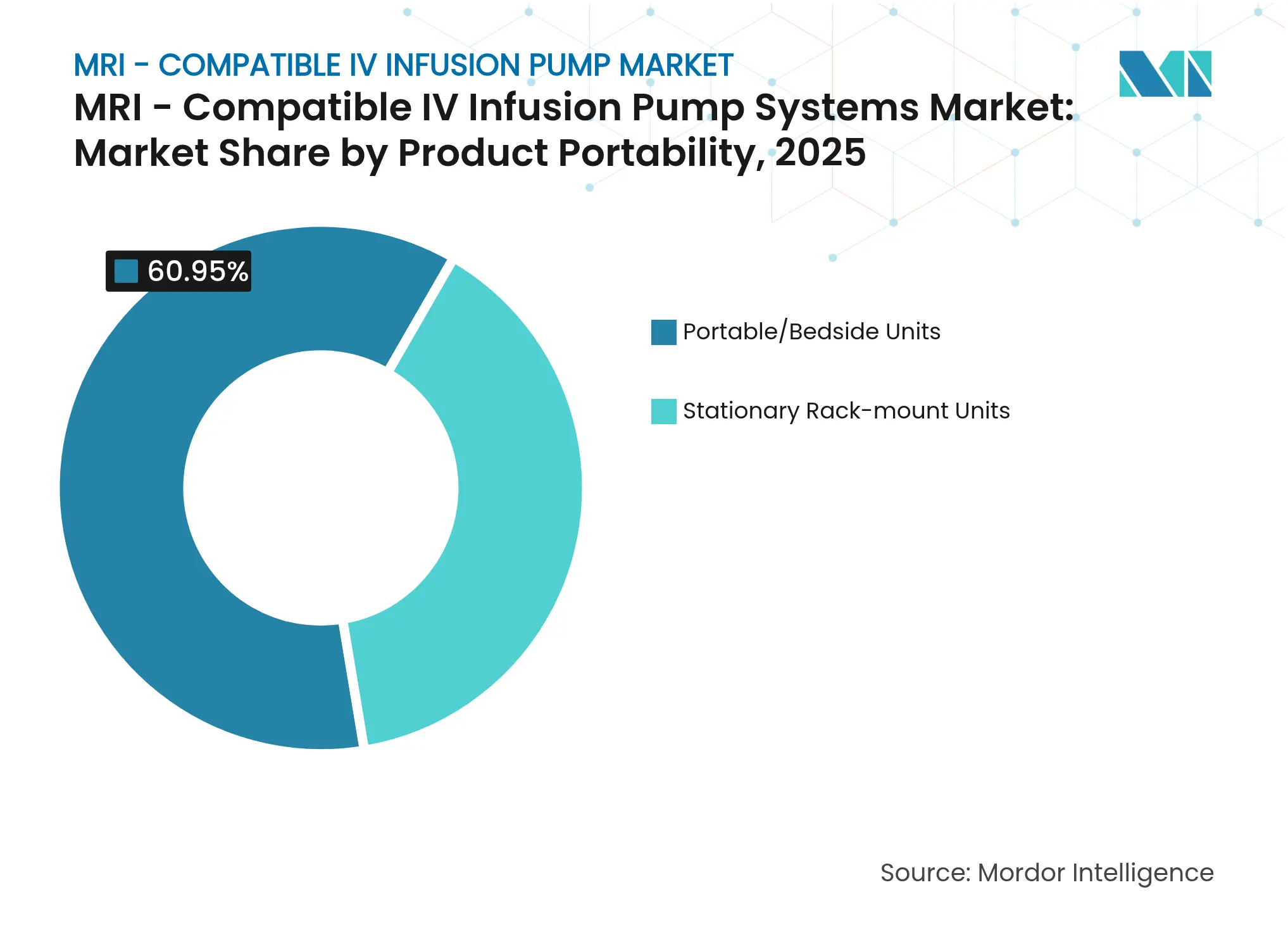

- Par portabilité du produit, les unités au chevet du patient représentaient 60,95 % de la taille du marché des pompes à perfusion IV compatibles IRM en 2025 et devraient progresser à un CAGR de 11,62 %.

- Par utilisateur final, les hôpitaux représentaient 68,74 % de la taille du marché des pompes à perfusion IV compatibles IRM en 2025, tandis que les ASC connaissent la croissance la plus rapide à un CAGR de 12,79 %.

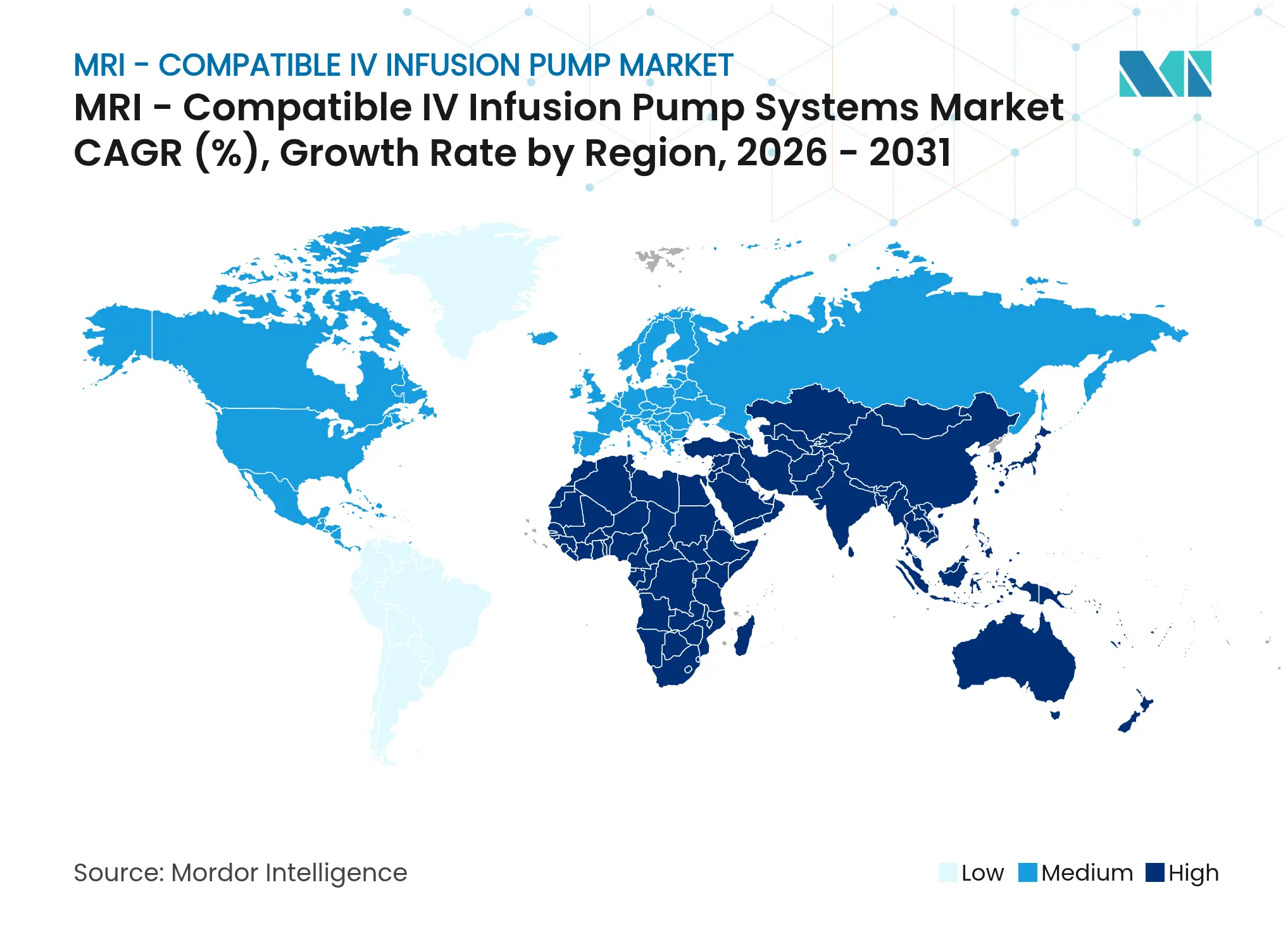

- Par géographie, l'Amérique du Nord était en tête du marché des pompes à perfusion IV compatibles IRM avec une part de 44,10 % en 2025 ; la région Asie-Pacifique devrait croître à un CAGR de 12,98 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Pompes à Perfusion IV Compatibles IRM

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fardeau croissant des maladies chroniques et volumes des examens IRM | +2.1% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Développement des chirurgies mini-invasives guidées par IRM | +1.8% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Avancées dans les plateformes de pompes sans fil non magnétiques | +1.5% | Mondial, porté par les États-Unis, l'Allemagne et le Japon | Court terme (≤ 2 ans) |

| Écosystèmes de perfusion IRM en boucle fermée activés par l'IoT | +1.3% | Cœur APAC, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des salles IRM peropératoires | +1.0% | Amérique du Nord et UE ; adoption sélective en APAC | Moyen terme (2-4 ans) |

| Politiques hospitalières éliminant les solutions de contournement par longues lignes IV | +0.8% | Mondial, plus rapide dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fardeau croissant des maladies chroniques et volumes des examens IRM

La prévalence accrue des troubles cardiovasculaires, neurologiques et oncologiques augmente le nombre d'examens IRM nécessitant une perfusion médicamenteuse ininterrompue. Les lignes directrices actualisées de la FDA sur la sécurité des dispositifs IRM offrent aux fabricants des voies d'autorisation plus claires, accélérant les lancements de produits.[1]U.S. Food and Drug Administration, "Guidance for Industry and FDA Staff : MRI Safety and Compatibility," fda.gov Les hôpitaux tertiaires regroupent des salles IRM intégrées afin que les schémas de perfusion complexes se déroulent sans déplacement des patients. Le vieillissement démographique intensifie cette demande, car la multimorbidité nécessite souvent simultanément une imagerie et une thérapie.

Développement des chirurgies mini-invasives guidées par IRM

Les procédures neurochirurgicales, cardiaques et d'ultrasons focalisés en temps réel nécessitent des pompes fonctionnant à l'intérieur d'aimants de 1,5 T, 3 T et de 7 T en cours d'adoption. Le scanner céphalique SIGNA MAGNUS 3,0 T de GE HealthCare illustre l'écosystème qui pousse les fabricants de dispositifs de perfusion vers une compatibilité avec les champs plus élevés.[2]GE HealthCare, "SIGNA MAGNUS 3 T MRI System Cleared by FDA," gehealthcare.com Les budgets d'investissement hospitaliers associent de plus en plus les mises à niveau IRM aux achats de pompes, car une meilleure guidage par l'image raccourcit la durée de séjour et réduit le risque de réadmission.

Avancées dans les plateformes de pompes sans fil non magnétiques

Le MRidium 3870 de IRadimed, autorisé par la FDA en mai 2025, utilise un moteur à ultrasons qui élimine les pièces ferromagnétiques et minimise les émissions RF.[3]IRadimed Corporation, "MRidium 3870 Infusion Pump Clearance," iradimed.com Le nouvel alliage inoxydable BioDur 108 réduit le nickel et le cobalt, améliorant la biocompatibilité sans compromettre l'intégrité structurelle. Les interfaces à écran tactile reflètent l'électronique grand public, améliorant l'acceptation par les infirmières et réduisant les heures de formation.

Écosystèmes de perfusion IRM en boucle fermée activés par l'IoT

Les pompes connectées alimentent les moteurs d'analyse qui ajustent automatiquement les doses. Baxter suit déjà plus de 1,5 million de dispositifs en réseau dans les hôpitaux du monde entier, une échelle qui accélère l'itération logicielle. Les prototypes de recherche démontrent une précision de détection du rythme cardiaque de 94 % et un contrôle du débit de perfusion de 98 %, signalant une traduction commerciale imminente. Les réseaux de capteurs multi-sauts étendent la surveillance au-delà de la salle magnétique, reliant la radiologie, les unités de soins intensifs et les unités post-anesthésiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés | -1.4% | Mondial ; plus marqué pour les établissements de petite taille | Long terme (≥ 4 ans) |

| Remboursement limité pour les consommables IRM | -1.1% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Goulets d'étranglement dans l'approvisionnement en composants non ferreux | -0.9% | Mondial ; aigu dans les centres de fabrication APAC | Court terme (≤ 2 ans) |

| Lacunes dans la formation du personnel aux questions de sécurité IRM | -0.7% | Mondial ; prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés

L'ingénierie spécialisée fait monter les prix unitaires, et les centres de plus petite taille retardent souvent les mises à niveau. Le programme IRM du secteur public indien illustre la pression sur la maîtrise des coûts en promettant des scanners à la moitié du prix d'importation en vigueur. Le coût total de possession comprend également les contrats de maintenance et la validation de la salle des aimants, prolongeant les délais de rentabilisation.

Remboursement limité pour les consommables IRM

Les règles actuelles de Medicare remboursent les pompes à perfusion externes mais pas nécessairement les tubulures spécifiques à l'IRM, laissant les prestataires absorber le coût incrémental. La dérogation du NOPAIN Act pour les pompes à douleur non opioïdes aide les ASC, mais exclut de nombreuses indications radiologiques. Les payeurs exigent des données prouvant les économies au niveau de la procédure avant d'élargir la couverture.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type : les systèmes non magnétiques mènent la vague d'innovation

Les pompes non magnétiques représentaient 64,12 % de la part du marché des pompes à perfusion IV compatibles IRM en 2025, leur architecture sans métaux ferreux éliminant les contraintes de blindage. Ce segment ancre le marché actuel des pompes à perfusion IV compatibles IRM, les grands centres privilégiant le positionnement illimité des patients et la simplicité du flux de travail. La taille du marché des pompes à perfusion IV compatibles IRM liée aux unités non magnétiques devrait s'élargir parallèlement à l'installation de nouveaux scanners à champ élevé. Les pompes à blindage magnétique gagnent du terrain, progressant à un CAGR de 10,96 % grâce aux matériaux de blindage compacts qui réduisent l'encombrement de l'armoire. La Space MRI Station de B. Braun comprend huit pompes conventionnelles logées dans une enveloppe en métal mu, séduisant les hôpitaux qui ont déjà standardisé sur le logiciel B. Braun. Les fabricants de tubulures jetables expérimentent l'alliage BioDur 108 pour réduire le coût par procédure tout en respectant les normes de stérilité.

Atteindre un fonctionnement ultra-silencieux à l'intérieur de l'anneau magnétique est un argument de vente central des pompes non magnétiques. Les cliniciens signalent moins d'alarmes, ce qui réduit les interruptions de scan. Pendant ce temps, les modèles blindés utilisent des interfaces de pompe familières, aplanissant ainsi la courbe d'apprentissage pour le personnel qui alterne entre les salles IRM et les salles de perfusion standard. Certains centres tertiaires utilisent les deux types : des racks blindés pour les longues perfusions oncologiques et des portables non magnétiques pour l'anesthésie et l'administration de bolus de contraste.

Par compatibilité avec le champ magnétique : le très haut champ stimule la croissance future

Les scanners à ≤1,5 T représentent actuellement 42,75 % de la part du marché des pompes à perfusion IV compatibles IRM, reflétant les réalités de la base installée. Cependant, les systèmes à très haut champ affichent le CAGR le plus rapide de 11,35 % en raison de l'adoption des aimants de 7 T par les instituts de neurosciences et de recherche cardiaque. La taille du marché des pompes à perfusion IV compatibles IRM dans ce créneau à très haut champ devrait croître à mesure que les scanners céphaliques et des extrémités passent de la recherche aux applications cliniques, entraînant une augmentation des codes de facturation. Les défis techniques comprennent l'élimination du bruit de courant de Foucault et la garantie que la télémétrie Bluetooth résiste aux gradients intenses. Les fabricants collaborent avec les fournisseurs de bobines pour co-valider les zones de placement des pompes, raccourcissant les cycles d'approvisionnement.

Les appareils IRM à 3 T de gamme intermédiaire restent les chevaux de bataille de la radiologie, soutenant une demande de remplacement stable. Les hôpitaux qui passent de 1,5 T à 3 T associent souvent le renouvellement des pompes dans le même cycle d'investissement, un schéma que les fournisseurs exploitent en proposant des contrats de service groupés. Les payeurs en Europe remboursent de plus en plus les examens neuro à 7 T pour le diagnostic de l'épilepsie réfractaire, un catalyseur politique qui incitera davantage de centres à se doter de pompes compatibles avec le très haut champ.

Par portabilité du produit : la flexibilité au chevet du patient domine les préférences

Les unités au chevet du patient ont capturé 60,95 % de la part du marché des pompes à perfusion IV compatibles IRM en 2025, les équipes de radiologie appréciant les dispositifs qui accompagnent le patient depuis la préparation pré-scan jusqu'à l'observation post-scan. L'autonomie de la batterie et un châssis léger permettent des transferts sans couture sans avoir à réamorcer les lignes. Le marché des pompes à perfusion IV compatibles IRM continue de s'orienter vers la portabilité à mesure que les ASC et les blocs opératoires hybrides planifient des sorties le jour même. Les systèmes en rack stationnaire restent pertinents pour les longues procédures neurovasculaires qui utilisent simultanément plusieurs canaux médicamenteux. Le dernier modèle de IRadimed pèse moins de 4 kg, soit un tiers de moins que les designs de première génération, et intègre une capacité à quatre canaux dans un seul boîtier.

Les techniciens citent un retournement de salle plus rapide lorsque les pompes se fixent directement sur des potences amovibles plutôt que sur de grands supports de portique. Pendant ce temps, les systèmes en rack s'intègrent aux postes de travail d'anesthésie, offrant aux anesthésistes un contrôle centralisé. Les fabricants répondent en proposant des chariots modulaires, permettant aux établissements de commencer avec des portables et d'ajouter ultérieurement des stations d'accueil pour augmenter le nombre de canaux sans avoir à acheter de nouvelles pompes.

Par utilisateur final : les hôpitaux mènent tandis que les ASC accélèrent leur croissance

Les hôpitaux représentaient 68,74 % de la taille du marché des pompes à perfusion IV compatibles IRM en 2025. Les établissements universitaires mettent l'accent sur la polyvalence en recherche, de sorte qu'ils spécifient des pompes utilisables à plusieurs intensités de champ. Les réseaux de santé multi-sites négocient des contrats d'entreprise, regroupant les consommables à des marges fixes, générant des revenus récurrents pour les fabricants. Les ASC affichent le CAGR le plus rapide de 12,79 % car les politiques des payeurs transfèrent les interventions électives sur la colonne vertébrale et les articulations vers des établissements ambulatoires. Les fournisseurs de pompes ciblent les ASC avec des programmes de location qui minimisent les besoins en liquidités initiales.

Les cliniques spécialisées — telles que les cliniques de la douleur, de neurologie et d'oncologie — recherchent des pompes portables qui s'intègrent aux systèmes de dossiers médicaux électroniques pour une saisie automatique. Les centres d'imagerie diagnostique, autrefois observateurs, pilotent des programmes pédiatriques sédatés sur site et achètent donc un petit parc de pompes non magnétiques. Les instituts de recherche se procurent les premiers prototypes, fournissant des retours du monde réel qui éclairent le développement de versions commerciales plus larges.

Analyse géographique

L'Amérique du Nord a conservé 44,10 % de la taille du marché des pompes à perfusion IV compatibles IRM en 2025. Les États-Unis sont à l'origine de la majorité des installations grâce aux premières autorisations de la FDA et à une concentration de centres médicaux académiques bien équipés en aimants. Les systèmes de santé provinciaux du Canada financent des subventions d'investissement pour les salles IRM peropératoires, soutenant les cycles de remplacement. Les chaînes d'hôpitaux privés du Mexique investissent dans des salles d'imagerie chirurgicale clé en main pour attirer les touristes médicaux, créant une demande incrémentale de pompes. L'Europe reste un adopteur mature avec des voies CE mark rigoureuses et prévisibles. L'Allemagne, la France et le Royaume-Uni privilégient les pompes prêtes pour le réseau conformes au RGPD pour les données des dispositifs. Les pays scandinaves pilotent des protocoles de perfusion en boucle fermée à l'intérieur de salles neurochirurgicales 3 T, un modèle à l'étude par les organismes européens d'évaluation des technologies de santé. Les instituts de neurosciences russes continuent d'importer des pompes compatibles avec le très haut champ malgré les sanctions plus larges sur les équipements, maintenant un créneau restreint mais résilient.

L'Asie-Pacifique affiche le CAGR le plus fort de 12,98 %. La Commission nationale de la santé de la Chine a affecté des fonds à l'expansion de l'IRM au niveau des comtés, incitant les fabricants contractuels locaux à acquérir sous licence la propriété intellectuelle de pompes occidentales et à réduire les droits de douane à l'importation. La ligne de scanners 1,5 T soutenue par le gouvernement indien aspire à diviser par deux le prix des aimants, ce qui améliore indirectement l'accessibilité financière des pompes. Le Japon est pionnier de l'intégration de l'IoT, reliant les pompes à perfusion aux systèmes de planification radiologique pour renseigner automatiquement les bibliothèques de médicaments. Les marchés d'Asie du Sud-Est, menés par la Thaïlande et l'Indonésie, voient des groupes hospitaliers privés se différencier avec des forfaits premium incluant des services d'ablation de la douleur guidés par IRM, stimulant l'adoption des pompes.

Le Moyen-Orient investit dans des centres de transplantation phares où l'IRM à haut champ soutient la cartographie vasculaire peropératoire. Les projets hospitaliers Vision 2030 de l'Arabie saoudite comprennent des salles hybrides précâblées pour les pompes non magnétiques. L'Amérique du Sud progresse plus lentement ; cependant, les principaux instituts oncologiques du Brésil testent des flux de travail thérapeutiques 3 T assistés par l'IA qui nécessitent l'interopérabilité des pompes, laissant entrevoir une mise à l'échelle future.

Paysage concurrentiel

Le marché des pompes à perfusion IV compatibles IRM montre une consolidation. IRadimed conserve sa crédibilité de précurseur en faisant évoluer son architecture non magnétique tous les deux à trois ans ; le plus récemment, le MRidium 3870 autorisé en 2025. Baxter s'appuie sur sa pile logicielle Novum IQ — gérant déjà 1,5 million de dispositifs connectés — pour intégrer les profils IRM sans avoir à réécrire les formulaires hospitaliers. B. Braun se différencie par son large portefeuille, en regroupant les consommables pour fidéliser les comptes à long terme.

Les mouvements stratégiques tendent vers l'intégration verticale. L'acquisition Ivenix de Fresenius Kabi pour 240 millions USD a combiné les solutions IV et les pompes intelligentes, créant une boucle de bout en bout de consommables, de matériel et de logiciel. ICU Medical s'est associé à Otsuka dans une coentreprise de 200 millions USD pour augmenter la capacité de poches et sécuriser les composants de nutrition parentérale, se protégeant contre les pénuries de résine PVC. L'activité de brevets augmente autour de la confirmation de dose par capteur : Conncons a obtenu des revendications sur des systèmes de perfusion en réseau qui vérifient automatiquement l'identité du médicament avant le début du scan.

La résilience de la chaîne d'approvisionnement est un nouveau terrain de bataille. Les pénuries de composants pendant la pandémie ont retiré plusieurs lignes de pompes du marché ; les fournisseurs s'approvisionnent désormais auprès de deux sources pour les ASIC et les cellules au lithium. L'adoption d'alliages sans nickel vise à réduire le risque de hausses des prix des matières premières. Les fournisseurs prolongent les intervalles de maintenance et proposent des diagnostics à distance pour réduire les coûts du cycle de vie, un argument de vente pour les ASC aux budgets contraints.

Leaders du Secteur des Pompes à Perfusion IV Compatibles IRM

B. Braun SE

Baxter International Inc.

Becton Dickinson and Co.

Fresenius SE & Co. KGaA

IRadimed Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : ICU Medical et Otsuka Pharmaceutical Factory ont annoncé la formation d'une coentreprise de 200 millions USD pour créer l'un des plus grands réseaux mondiaux de fabrication de solutions IV. Le partenariat combine l'expertise commerciale de ICU Medical avec les capacités de fabrication d'Otsuka afin de renforcer la résilience de la chaîne d'approvisionnement et d'accélérer le développement de nouveaux produits, y compris les technologies sans PVC pertinentes pour les applications IRM.

- Mai 2025 : IRadimed Corporation a obtenu l'autorisation FDA 510(k) pour son système de pompe à perfusion IV MRidium 3870, doté d'une technologie de moteur de pompe à ultrasons non magnétique et d'une capacité à quatre canaux. Le système représente une avancée significative dans la technologie de perfusion compatible IRM avec des fonctionnalités de sécurité améliorées et une interface à écran tactile intuitive, positionnant IRadimed pour une pénétration accrue du marché lorsque la distribution commerciale débutera en 2026.

- Avril 2025 : ICU Medical a annoncé les autorisations FDA pour ses nouvelles pompes IV de précision Plum Solo et Plum Duo, introduisant une nouvelle catégorie de dispositifs de perfusion avec des fonctionnalités de sécurité avancées. Ces systèmes intègrent des capacités sophistiquées de réduction des erreurs de dosage et représentent la stratégie d'ICU Medical axée sur la thérapie de perfusion de précision à la suite de l'expansion de son portefeuille par acquisitions.

- Novembre 2024 : GE HealthCare a obtenu l'autorisation FDA 510(k) pour son système IRM céphalique SIGNA MAGNUS 3,0 T, doté d'une conception innovante de bobine de gradient asymétrique pour des capacités d'imagerie neurologique améliorées. Les capacités d'imagerie avancées du système créent de nouvelles exigences pour les équipements de perfusion compatibles dans les applications neurochirurgicales et de recherche.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des pompes à perfusion IV compatibles avec l'IRM comme tout système de pompe non ferreux alimenté électriquement et pouvant fonctionner dans des salles d'IRM diagnostique ou interventionnelle jusqu'à 3 teslas sans déformer les images ni poser de risque de projectile, y compris leurs contrôleurs embarqués et leur logiciel intégré de réduction des erreurs de dose. Selon Mordor Intelligence, ces appareils sont modélisés au prix de transaction du matériel de la pompe plus la perche ou l'affichage à distance fournis en usine, ce qui donne aux utilisateurs une vision claire des revenus de l'équipement de base.

Exclusion du champ d'application : Les pompes de salle ou de transport standard, les jeux de tubes autonomes vendus après l'installation et les armoires blindées qui équipent les pompes génériques ne sont pas pris en compte.

Aperçu de la segmentation

- Par type

- Systèmes de pompes non magnétiques

- Systèmes de pompes à blindage magnétique

- Tubulures et consommables

- Par compatibilité avec le champ magnétique

- Systèmes ≤1,5 T

- Systèmes 3 T

- Systèmes à très haut champ

- Par portabilité du produit

- Unités portables/au chevet du patient

- Unités en rack stationnaire

- Par utilisateur final

- Hôpitaux

- Cliniques spécialisées

- Centres chirurgicaux ambulatoires

- Centres de diagnostics et d'imagerie

- Instituts de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs biomédicaux, des infirmières en radiologie, des responsables des achats et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont permis de valider les hypothèses secondaires sur le temps de séjour des pompes dans les salles d'IRM, les taux de défaillance et les primes payées pour les groupes motopropulseurs non magnétiques, tout en découvrant les obstacles à l'adoption dans les hôpitaux émergents.

Recherche documentaire

Nous avons commencé par cartographier la base d'IRM installée et les volumes d'examens à l'aide de sources publiques telles que les statistiques de santé de l'OCDE, l'American College of Radiology et Eurostat ; ces sources permettent de définir l'environnement adressable. Les déclarations de sécurité et de performance des appareils ont été vérifiées à l'aide de la base de données 510(k) de la FDA, des directives sur les appareils de l'EMA et des informations sur les brevets de Questel. L'éventail des procédures, les taux de sédation et les cycles de remplacement ont été triangulés à partir de sociétés spécialisées telles que RSNA et la Society for Magnetic Resonance Radiographers, tandis que les corridors de prix ont été recoupés dans les appels d'offres hospitaliers saisis sur Tenders Info et Dow Jones Factiva.

Les données financières des entreprises figurant dans D&B Hoovers, complétées par les présentations des investisseurs, ont permis de connaître les tendances des livraisons et les prix de vente moyens des principaux fournisseurs. Les sources énumérées illustrent notre base de données et ne sont pas exhaustives ; de nombreuses bases de données supplémentaires et de la littérature grise viennent étayer chaque point de données.

Dimensionnement du marché et prévisions

Une reconstruction descendante des appareils en service, ancrée sur le nombre mondial de scanners IRM et la croissance annuelle des procédures, constitue la première étape. Les résultats sont ensuite vérifiés à l'aide de données ascendantes échantillonnées, de récapitulatifs des livraisons des fournisseurs, de vérifications des canaux et de tranches ASP x volume cotées sur le terrain, afin d'affiner les totaux. Les variables clés sont les suivantes : Les installations d'IRM par zone, la part des examens éligibles à la sédation, la durée du cycle de remplacement des pompes, la progression pondérée du prix de vente conseillé et l'expansion du nombre de lits d'hôpitaux dans la région. Les prévisions s'appuient sur une régression multivariée combinée à un lissage ARIMA, et les trajectoires des variables sont testées avec des scénarios fournis par les principaux experts. Les lacunes des données dans les estimations ascendantes sont comblées par une interpolation prudente avant l'alignement final.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des séries indépendantes de livraisons de scanners et de dépenses d'investissement des hôpitaux, suivis d'une révision par des analystes à plusieurs niveaux. Les modèles sont actualisés chaque année, avec des mises à jour en milieu de cycle déclenchées par des changements réglementaires, tarifaires ou macroéconomiques importants. Un laissez-passer de dernière minute permet aux clients de bénéficier de la vision la plus récente.

Pourquoi les systèmes de pompes à perfusion IV compatibles avec l'IRM de Mordor inspirent-ils confiance à Baseline Commands ?

Les valeurs de marché publiées varient souvent parce que les entreprises divergent sur la combinaison d'appareils, les points de prix et la cadence de rafraîchissement. La définition rigoureuse du champ d'application de Mordor, la logique du modèle à double source et l'audit annuel permettent aux planificateurs de disposer d'une base de référence fiable.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 381,2 millions USD (2025) | Renseignements sur le Mordor | - |

| 258,0 millions USD (2023) | Conseil mondial A | Exclut les produits jetables et utilise un périmètre matériel uniquement avec un horizon de prévision plus court |

| 166,0 millions USD (2024) | Journal professionnel B | Utilise le volume des expéditions x les prix départ-usine, omet les ventes de rénovation en Asie-Pacifique, pas de conversion en dollars constants. |

| 500,0 millions USD (2023) | Conseil régional C | Mélange de pompes intelligentes pour CT/PET et hypothèse d'une escalade agressive de l'ASP |

La comparaison montre qu'une fois la dérive de la portée et l'inflation des prix éliminées, les chiffres de Mordor se situent entre les chiffres conservateurs des livraisons et les estimations expansives du matériel et des consommables, fournissant une base de référence équilibrée et transparente que les décideurs peuvent retracer à l'aide de variables claires et d'étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des pompes à perfusion IV compatibles IRM ?

Le marché des pompes à perfusion IV compatibles IRM est évalué à 412,78 millions USD en 2026 et devrait atteindre 614,98 millions USD d'ici 2031.

Quel segment détient la plus grande part du marché des pompes à perfusion IV compatibles IRM ?

Les systèmes non magnétiques étaient en tête avec une part de marché de 64,12 % en 2025 en raison de leur sécurité inhérente dans les environnements IRM à champ élevé.

Quelle région connaît la croissance la plus rapide pour les pompes à perfusion IV compatibles IRM ?

L'Asie-Pacifique devrait progresser à un CAGR de 12,98 % jusqu'en 2031, la fabrication locale d'IRM faisant baisser les coûts des équipements.

Pourquoi les ASC sont-ils importants pour la demande future ?

Les centres chirurgicaux ambulatoires bénéficient d'un remboursement favorable dans le cadre du NOPAIN Act et adoptent des procédures ambulatoires guidées par IRM, poussant la demande de pompes à un CAGR de 12,79 %.

Quelle avancée technologique influencera le plus les nouveaux achats de pompes ?

Les plateformes de pompes sans fil non magnétiques avec commande en boucle fermée activée par l'IoT devraient influencer les achats car elles réduisent la complexité des flux de travail et améliorent la sécurité des patients.

Comment l'adoption de l'IRM à haut champ affecte-t-elle la conception des pompes ?

Les scanners au-dessus de 3 T produisent des environnements magnétiques et RF plus intenses, de sorte que les pompes doivent utiliser des matériaux non ferreux et une télémétrie avancée pour fonctionner en toute sécurité sans distorsion de l'image.

Dernière mise à jour de la page le: