Taille et parts du marché des compléments de collagène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.75 Milliards de dollars |

| Taille du Marché (2031) | 5.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments de collagène par Mordor Intelligence

La taille du marché des compléments de collagène était évaluée à 3,43 milliards USD en 2025 et devrait croître de 3,75 milliards USD en 2026 à 5,82 milliards USD d'ici 2031, à un CAGR de 9,20 % au cours de la période de prévision (2026-2031). Le marché est principalement porté par la demande croissante des personnes âgées à la recherche de solutions pour la santé des articulations, la mobilité et les problèmes de densité osseuse liés à l'âge, tandis que les consommateurs plus jeunes sont de plus en plus attirés par ces compléments pour l'élasticité de la peau, la solidité des cheveux et la santé des ongles. Les avancées dans les techniques de fermentation et les technologies d'extraction de tripeptides révolutionnent les processus de développement de produits tout en réduisant la dépendance aux sources traditionnelles d'origine animale. L'expansion des plateformes de commerce électronique a transformé la dynamique du marché, permettant aux marques plus petites de contourner les barrières commerciales traditionnelles et d'atteindre directement les consommateurs via les canaux numériques. Cependant, le marché est confronté à des défis importants, notamment la prolifération de produits contrefaits, des cadres réglementaires complexes dans différentes régions et les préoccupations croissantes des consommateurs concernant l'approvisionnement éthique et la durabilité des ingrédients d'origine animale.

Principaux enseignements du rapport

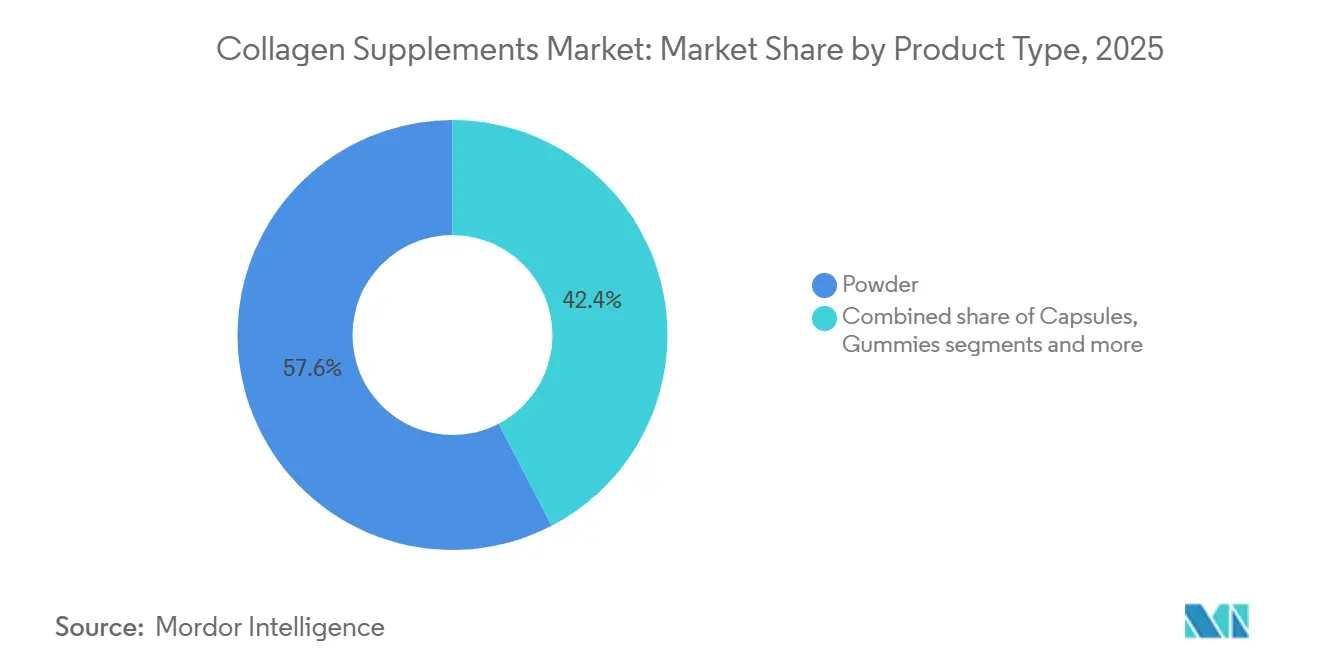

- Par type de produit, la poudre détenait 57,64 % de la part de marché des compléments de collagène en 2025 ; les gélules et les gommes devraient croître à un CAGR de 10,05 % jusqu'en 2031.

- Par source, les ingrédients d'origine animale représentaient 85,52 % du marché des compléments de collagène en 2025, tandis que les formats d'origine végétale et à base de fermentation devraient se développer à un CAGR de 11,47 % jusqu'en 2031.

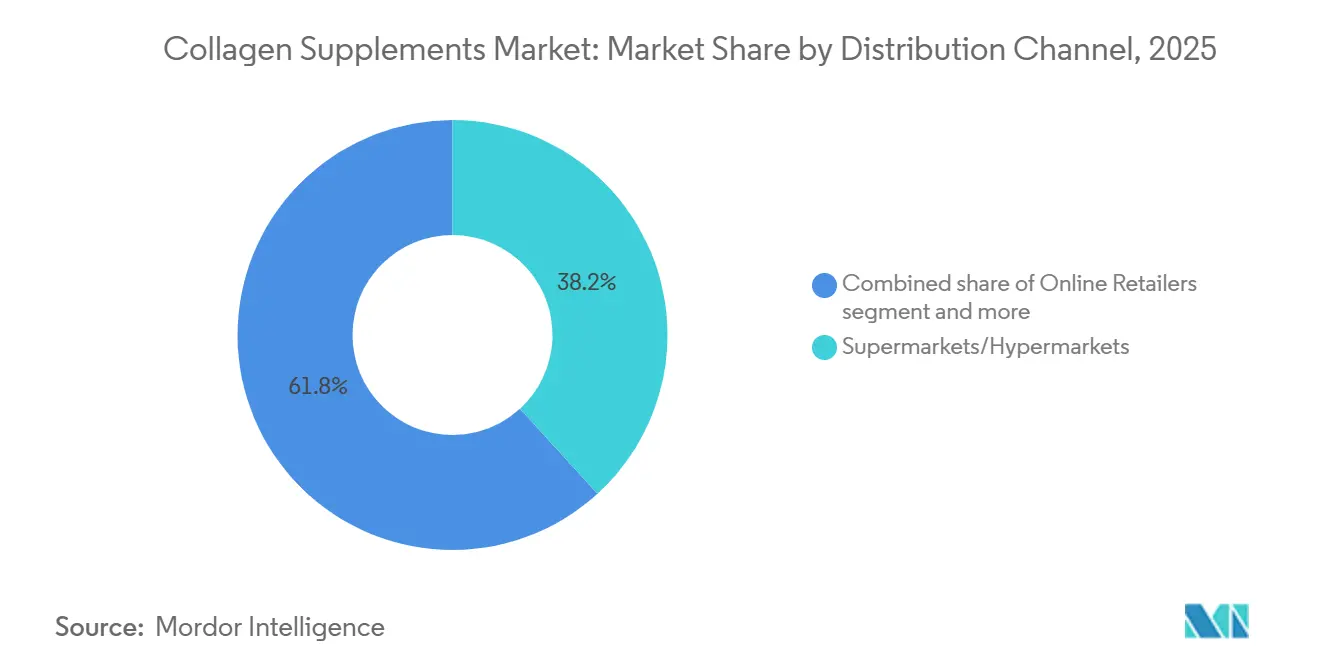

- Par canal de distribution, les magasins spécialisés et de santé représentaient 38,21 % du chiffre d'affaires en 2025 ; les détaillants en ligne progresseront le plus rapidement à un CAGR de 10,72 % jusqu'en 2031.

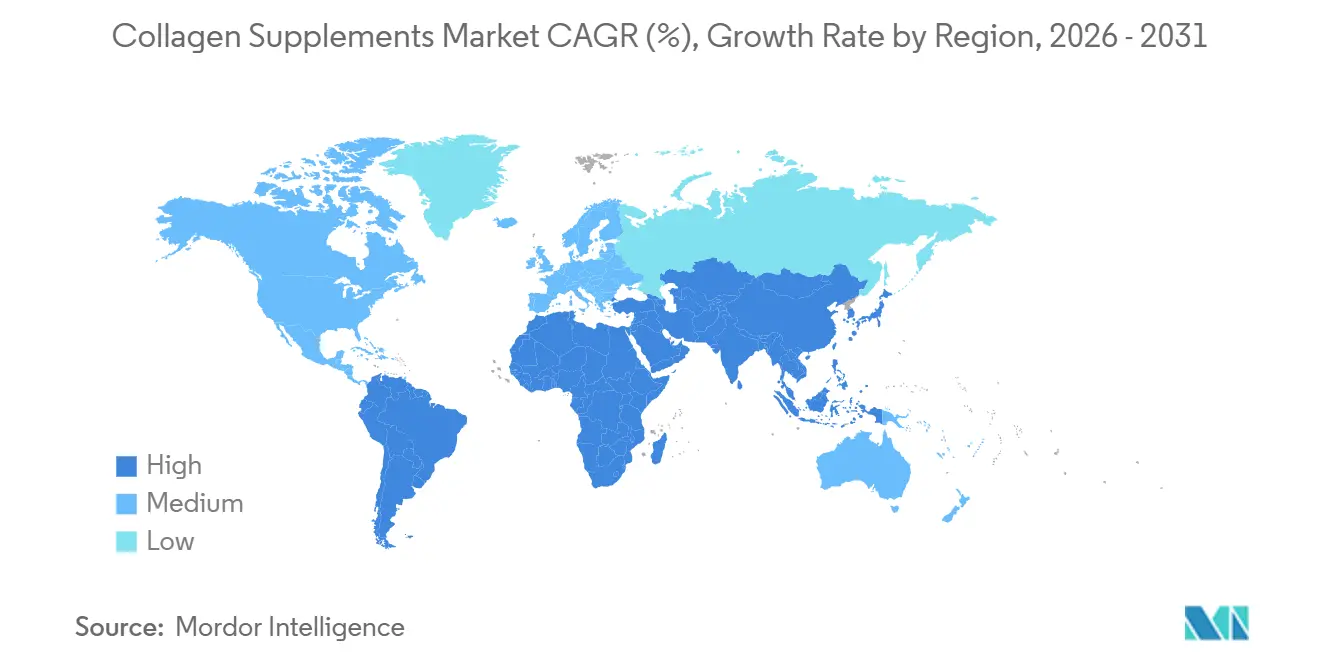

- Par géographie, l'Amérique du Nord représentait 37,95 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé de 11,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des compléments de collagène

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande de la population âgée pour le soutien osseux et articulaire | +1.2% | Amérique du Nord ; Europe ; autres marchés vieillissants | Long terme (≥ 4 ans) |

| Attrait de la beauté de l'intérieur pour les millennials | +0.9% | Amérique du Nord ; Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la base de consommateurs soucieux de leur santé | +0.8% | Mondial | Moyen terme (2-4 ans) |

| Avancées dans l'extraction et la formulation du collagène | +0.7% | Amérique du Nord ; Europe | Long terme (≥ 4 ans) |

| Inclusion du collagène dans les aliments et boissons fonctionnels | +0.6% | Asie-Pacifique ; Mondial | Moyen terme (2-4 ans) |

| Croissance du commerce électronique et de la distribution en pharmacie | +0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La montée en puissance de la population âgée stimule la demande de soutien osseux et articulaire

La population mondiale de seniors est le moteur du marché des compléments de collagène. En 2024, Eurostat indique que l'Italie possède la population âgée la plus importante d'Europe, à 24,30 % [1]Source : Eurostat, "Navigateur de données Eurostat," Commission européenne, ec.europa.eu. Au Japon, 36,25 millions de personnes, soit 29,3 % de la population, sont âgées de 65 ans et plus, selon le ministère des Affaires intérieures et des Communications. Le pouvoir d'achat des seniors et leur attention portée aux soins de santé préventifs ont fait des compléments de collagène un élément clé du vieillissement en bonne santé. L'hydrolysat de collagène de type I améliore la fonction articulaire chez les patients souffrant d'arthrose, réduisant la douleur et améliorant la mobilité. Le collagène de type II non dénaturé diminue l'inflammation et la douleur avec une bonne observance des patients. Les recherches soulignent le rôle du collagène dans la gestion des affections articulaires et le soutien de la santé du cartilage, renforçant la confiance des consommateurs. Les entreprises proposant des produits traçables, validés cliniquement et avec une sourcing transparent fidélisent les consommateurs plus âgés.

La tendance de la beauté de l'intérieur chez les millennials propulse la croissance du marché

Les jeunes adultes délaissent les soins topiques au profit des compléments ingestibles pour une santé cutanée globale. Des études cliniques soulignent que les compléments de collagène non seulement réduisent les rides, mais améliorent également l'hydratation de la peau. Notamment, le collagène d'origine marine présente une biodisponibilité significativement plus élevée que ses homologues. Les réseaux sociaux, avec leurs présentations de photos avant-après, ont joué un rôle central dans la promotion de cette tendance, notamment pour des formats comme les gommes et les produits prêts à boire. Les millennials, déjà en tête de ce mouvement, sont soutenus par leur pouvoir d'achat croissant, laissant présager une adoption à long terme des compléments de collagène. Ce mouvement vers des compléments de « beauté de l'intérieur » résonne avec la quête de bien-être holistique de la jeune génération, son état d'esprit axé sur la santé préventive et son attrait pour des formats de compléments innovants. En conséquence, le marché s'est élargi, attirant des consommateurs soucieux de leur santé de groupes d'âge et d'horizons divers, bien au-delà des segments beauté traditionnels.

L'expansion de la base de consommateurs soucieux de leur santé stimule la croissance du marché

Les compléments de collagène, autrefois limités aux passionnés de bien-être, attirent désormais les consommateurs grand public axés sur la santé préventive. Ce changement s'aligne sur la tendance croissante à la gestion proactive de la santé, accentuée pendant la pandémie. La sensibilisation croissante aux bienfaits du collagène pour la peau, les articulations et la récupération musculaire a stimulé la demande. Les produits à base de collagène font le lien entre beauté et santé, séduisant des groupes d'âge et des modes de vie variés. L'attention croissante des consommateurs pour la qualité des ingrédients a stimulé la demande d'options premium comme le collagène marin et les alternatives d'origine végétale, appréciées pour leur durabilité et leur biodisponibilité améliorée. Une distribution au détail plus large, un marketing scientifique et des formats innovants, tels que les boissons fonctionnelles et les barres nutritionnelles, soutiennent davantage la croissance du marché.

Les avancées dans l'extraction et la formulation du collagène contribuent à l'innovation du marché

Les innovations en biotechnologie ont transformé la production de collagène, remplaçant les sources d'origine animale par des méthodes basées sur la fermentation qui conservent des propriétés bioidentiques. Ces avancées répondent aux exigences en matière de durabilité et de réglementation. La plateforme Vecollan d'Evonik, une plateforme de collagène basée sur la fermentation, opère commercialement avec des performances améliorées et des approbations réglementaires simplifiées pour les usages médicaux et cosmétiques. La plateforme vivo XPRESS de PlantForm Corporation utilise la biologie synthétique pour produire du collagène humain bioidentique, répondant à la demande croissante d'alternatives véganes. En octobre 2024, Glanbia Nutritionals a lancé Collameta, un ingrédient à base de tripeptides de collagène au sein de la catégorie plus large des peptides de collagène, avec une absorption quatre fois plus rapide et une efficacité dix fois supérieure à celle des peptides traditionnels, nécessitant seulement 500 mg à 1 g par jour. Ces développements permettent aux fabricants de créer des produits avec une meilleure biodisponibilité, des dosages réduits et des méthodes de production durables, tout en maintenant l'efficacité clinique.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les contrefaçons et les faux étiquetages freinent la croissance | -0.8% | Mondial, avec une concentration dans les marchés en développement | Court terme (≤ 2 ans) |

| Cadre réglementaire et conscience croissante des consommateurs en matière d'ingrédients | -0.6% | Mondial, impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Coûts de production élevés | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Préoccupations de durabilité liées aux sources animales | -0.4% | Mondial, impact le plus fort en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les contrefaçons et les faux étiquetages freinent la croissance

Les compléments de collagène contrefaits et mal étiquetés érodent la confiance des consommateurs et compliquent l'application de la réglementation, en particulier dans les canaux en ligne où le contrôle de la qualité fait souvent défaut. L'essor du commerce électronique et du commerce mondial a rendu plus difficile pour les régulateurs la vérification de l'authenticité des produits. En 2024, l'Administration philippine des aliments et des médicaments (FDA) a publié l'avis n° 2024-1011, mettant en garde contre les produits collagène-glutathion non autorisés, tels que « Glutathione Collagen Glow » et « BEWORTHS Skin Whitening Capsule » [2]Source : Administration philippine des aliments et des médicaments, « Avertissement de santé publique sur la gélule Mulittea Multi Collagen », fda.gov.ph. Ces articles, dépourvus d'enregistrement auprès de la FDA, ont contourné les évaluations essentielles de sécurité et de qualité. La FDA invite les consommateurs à vérifier l'enregistrement des produits sur son portail de vérification avant tout achat. La faiblesse de la surveillance réglementaire a permis à des produits de qualité inférieure d'entrer sur le marché, ternissant la réputation des fabricants légitimes et freinant la croissance du marché en raison du scepticisme croissant des consommateurs. En réponse, les acteurs du secteur plaident pour un renforcement des protocoles d'application et de test afin de préserver l'intégrité des produits et d'assurer la stabilité du marché.

Cadre réglementaire et conscience croissante des consommateurs en matière d'ingrédients

Le marché des compléments de collagène est confronté à des exigences réglementaires croissantes et à des demandes des consommateurs en matière de transparence dans l'approvisionnement en ingrédients et les processus de fabrication. La mise à jour de mars 2024 par la FDA des procédures de notification des nouveaux ingrédients diététiques a établi des exigences de soumission plus claires pour les compléments de collagène et autres produits nutritionnels [3]Source : Bureau du registre fédéral, « Orientations de la FDA sur les notifications de nouveaux ingrédients diététiques », federalregister.gov. Sur les marchés asiatiques, les cadres réglementaires varient considérablement - le Japon maintient des exigences strictes en matière de documentation pour les allégations de santé via sa réglementation sur les aliments fonctionnels, tandis que d'autres marchés de la région ont des normes moins strictes. Les consommateurs modernes exigent désormais des informations complètes sur les sources des ingrédients, les méthodes de traitement et les tests par des tiers avant d'acheter. Les fabricants doivent se conformer aux bonnes pratiques de fabrication actuelles (CGMP) tout en assurant la transparence de la chaîne d'approvisionnement. Ce paysage réglementaire complexe profite aux entreprises établies disposant de systèmes de conformité existants, mais crée des barrières à l'entrée pour les petits fabricants développant de nouvelles formulations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la poudre face au défi de la commodité

Les formats en poudre représentaient 57,64 % de la taille du marché des compléments de collagène en 2025, principalement en raison de leur rapport coût-efficacité par gramme et de leurs capacités de dosage flexibles. La teneur élevée en protéines réalisable dans une seule boisson séduit particulièrement les amateurs de fitness et les personnes âgées souffrant d'affections articulaires chroniques. Cependant, les gélules et les gommes émergent comme des alternatives pratiques, avec un CAGR projeté de 10,05 %. Les fabricants intègrent des tripeptides à libération prolongée et à faible dose pour délivrer des quantités thérapeutiques dans des gélules compactes, équilibrant efficacité et commodité d'utilisation. Tandis que les gommes attirent de nouveaux consommateurs qui préfèrent les options aromatisées aux poudres sans arôme, les utilisateurs soucieux de leur santé surveillent attentivement leur teneur en sucre.

L'expansion du marché inclut des shots prêts à boire et des sticks effervescents, offrant des options portables non disponibles sous forme de poudre. Pour maintenir leur présence sur le marché, les entreprises développent des gammes de produits multi-formats. L'innovation produit va au-delà de la diversification des formats vers des spécifications améliorées. Les tripeptides de collagène avancés démontrent une biodisponibilité quatre fois plus rapide, permettant des tailles de portions réduites et minimisant la fatigue du produit. Les marques axées sur le numérique transforment les achats en vrac traditionnels en services d'abonnement personnalisés via des kits en sticks. Le développement du marché des compléments de collagène est de plus en plus déterminé par la combinaison de commodité, de personnalisation et de validation clinique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source : la domination animale face à la disruption de la durabilité

Les ingrédients d'origine animale représentent 85,52 % du chiffre d'affaires du marché des compléments de collagène en 2025. Les peptides bovins et marins restent le principal fondement du marché, soutenus par une documentation clinique étendue sur les bienfaits pour la santé dermique et articulaire. Les chaînes d'approvisionnement établies pour les peaux de bovins et les peaux de poissons continuent de fournir des sources de matières premières fiables. Le collagène marin offre une conformité alimentaire religieuse plus large et une digestibilité améliorée grâce à ses peptides de plus faible poids moléculaire.

Les ingrédients d'origine végétale et dérivés de la fermentation croissent à un CAGR de 11,47 % d'ici 2031, émergeant comme la catégorie de source à la croissance la plus rapide. Cette croissance répond aux préoccupations environnementales et éthiques croissantes, notamment sur les marchés européens et nord-américains, où les consommateurs privilégient la réduction de l'empreinte carbone et le bien-être animal. La fermentation microbienne produit du collagène bioidentique qui répond aux normes de qualité tout en éliminant les ingrédients d'origine animale. Le marché voit également se développer des précurseurs de collagène dérivés d'algues qui stimulent la production naturelle de collagène, séduisant les consommateurs véganes. Cependant, les coûts de production élevés représentent un défi important, car les installations de fermentation nécessitent des investissements en capital nettement plus élevés que les usines de traitement traditionnelles. Cela se traduit par des prix de détail plus élevés. Le segment devrait gagner en présence sur le marché à mesure que les coûts de production diminuent et que les réglementations basées sur le carbone se renforcent, transformant potentiellement la composition du marché des compléments de collagène.

Par canal de distribution : la transformation numérique s'accélère

Les magasins spécialisés et de santé représentent 38,21 % des ventes de compléments de collagène en 2025, maintenant leur position de conseillers de confiance pour les décisions complexes en matière de compléments. Le personnel en magasin fournit des conseils sur les recommandations de dosage et les produits complémentaires pour la santé des articulations, créant une fidélité client, notamment chez les consommateurs plus âgés qui préfèrent les interactions personnelles. Le canal en ligne devrait croître à un CAGR de 10,72 %, transformant le marché des compléments de collagène grâce à des modèles directs aux consommateurs qui intègrent des recharges automatiques, des partenariats sur les réseaux sociaux et du contenu éducatif. Les principales plateformes de commerce électronique mettent en œuvre des systèmes de vérification par des tiers pour répondre aux préoccupations des consommateurs concernant l'authenticité des produits. Les modèles d'abonnement contribuent à maintenir la fidélisation des clients et la valeur à vie malgré la concurrence sur les prix en ligne.

Les supermarchés et hypermarchés servent de points d'accès pratiques pour les nouveaux consommateurs qui intègrent les compléments de collagène dans leurs habitudes d'achat régulières. Les pharmacies offrent un environnement clinique, notamment pour les produits à base de collagène combinés à la vitamine C, à la glucosamine ou à l'acide hyaluronique ciblant les bienfaits pour la santé articulaire. Le marché nécessite de plus en plus une intégration sur tous les canaux, car les consommateurs recherchent fréquemment des produits en ligne avant d'effectuer des achats en magasin, ou inversent ce schéma. Le succès sur le marché des compléments de collagène dépend de la fourniture d'une éducation cohérente, d'options d'achat pratiques et d'un engagement client sur tous les canaux de distribution.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord domine le marché avec une part de chiffre d'affaires de 37,95 % en 2025, soutenue par de vastes réseaux de vente au détail de compléments, notamment des chaînes de pharmacies, des magasins d'aliments naturels et des supermarchés. Les réglementations strictes de la FDA sur l'étiquetage des compléments et les normes de qualité soutiennent la croissance de la région. Les grands détaillants comme GNC, Vitamin Shoppe et Whole Foods Market maintiennent des rayons dédiés aux compléments, tandis que les plateformes de commerce électronique proposent des services de livraison de compléments par abonnement. Le taux de croissance plus lent de la région par rapport aux marchés émergents a incité les entreprises à développer des produits premium avec un approvisionnement transparent en ingrédients et des formulations de tripeptides améliorées.

L'Asie-Pacifique connaît une expansion rapide avec un CAGR de 11,65 %, portée par la hausse des revenus disponibles des consommateurs de la classe moyenne et l'adoption généralisée du commerce électronique. Le cadre réglementaire sophistiqué du Japon pour les aliments fonctionnels permet aux fabricants de formuler des allégations spécifiques sur le dosage du collagène sur la base de preuves cliniques. La culture de consommation axée sur la beauté en Chine et les exportations de produits K-wellness de Corée du Sud contribuent significativement à la croissance du marché régional. Les capacités de fabrication dans la région se développent, illustrées par l'investissement de 30 millions USD de Thai Union dans une installation de traitement du collagène marin dans la région de Samut Sakhon en Thaïlande en juin 2025. Cette installation de pointe, spécialisée dans le traitement du collagène de peau de thon, atteindra une capacité de production annuelle de 1 500 tonnes.

Les consommateurs européens manifestent une forte préférence pour les produits de collagène durables et respectueux de l'environnement, favorisant notamment les options marines et dérivées de la fermentation avec des émissions de carbone réduites documentées. La région maintient des exigences d'étiquetage complètes via les réglementations de l'Autorité européenne de sécurité des aliments. Les marchés du Moyen-Orient et d'Afrique montrent un développement prometteur, soutenu par les tendances du bien-être au sein des communautés expatriées aisées et l'expansion des réseaux de vente au détail en pharmacie. L'Amérique du Sud, bien que représentant une part de marché plus petite, présente un potentiel de croissance significatif grâce à l'amélioration des conditions économiques et au rôle influent des réseaux sociaux dans l'établissement des compléments de collagène comme solution de beauté et de santé accessible.

Paysage concurrentiel

Sur le marché fragmenté des compléments de collagène, les géants mondiaux et les acteurs émergents se livrent une concurrence acharnée. Nestlé Health Science, acteur dominant, utilise le marketing par influenceurs et bénéficie d'une vaste présence au détail. Pendant ce temps, Shiseido, fort de son expertise en soins de la peau, intègre harmonieusement le collagène dans ses offres de beauté holistiques. Les innovations telles que les gommes, les poudres et les boissons fonctionnelles par des acteurs régionaux comme Wellful, Inc., Suntory Holdings Limited, entre autres, ont non seulement accéléré l'adoption par les consommateurs, mais ont également élargi l'attrait du collagène.

De plus, l'innovation continue de remodeler la catégorie. Des solutions à base de fermentation comme le Vecollan® d'Evonik offrent des alternatives durables et non animales avec des voies réglementaires plus rapides. L'entrée de Thai Union avec ThalaCol marque une diversification stratégique des transformateurs de fruits de mer vers les nutraceutiques à haute valeur ajoutée. Pendant ce temps, le Nextida GC de Rousselot étend la fonctionnalité du collagène à la santé métabolique, s'alignant sur la demande de formulations spécifiques aux pathologies. Ces avancées brouillent les frontières entre le bien-être, la nutrition médicale et la beauté de l'intérieur.

Les acquisitions stratégiques et la disruption numérique intensifient encore davantage la concurrence. L'acquisition d'Ancient Nutrition par Wellful en 2025 renforce son empreinte dans l'espace de la nutrition fonctionnelle à étiquette propre. L'acquisition de Pura Collagen par Vector Consumer et l'essor des marques axées sur le numérique avec des offres personnalisées soulignent un glissement vers le ciblage de niches. Ces entrants technologiquement avancés gagnent du terrain grâce à des évaluations basées sur l'intelligence artificielle, un approvisionnement transparent en ingrédients et des allégations testées en laboratoire, renforçant la confiance des consommateurs modernes et forçant les acteurs historiques à évoluer.

Leaders du secteur des compléments de collagène

Nestlé SA

Amorepacific Corp

Meiji Holdings Co.

Shiseido Co. Ltd.

WM Partners, LP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Life Time, une marque de santé et de bien-être, a élargi sa gamme de produits à base de collagène. La division de compléments LTH de l'entreprise a lancé la barre protéinée Refuel pour répondre à la demande croissante des consommateurs pour les produits à base de collagène, connus pour soutenir la santé des articulations, l'élasticité de la peau et la solidité des cheveux.

- Février 2025 : Revive Collagen, une entreprise britannique, a étendu ses activités aux Émirats arabes unis grâce à un partenariat avec GMG, propriétaire de Supercare. Les compléments de collagène marin prêts à boire de la marque de collagène liquide sont désormais disponibles dans plus de 100 magasins Supercare à Dubaï et via les canaux en ligne. GMG est le distributeur exclusif des produits Revive Collagen aux Émirats arabes unis.

- Janvier 2025 : GNC a lancé sa gamme de compléments beauté, comprenant Premier Collagen, qui inclut deux formulations de compléments conçues pour favoriser un aspect de peau jeune. Les produits contiennent des peptides de collagène marin et bovin conçus pour une absorption rapide.

- Janvier 2025 : Wild Nutrition, une marque de compléments d'origine alimentaire, a lancé Collagen 500 Plus, marquant sa première entrée dans la catégorie des produits à base de collagène. Le produit, disponible via la plateforme en ligne de Wild Nutrition, comprend deux ingrédients clés : des peptides de collagène et du Mesoporosil.

Portée du rapport mondial sur le marché des compléments de collagène

Les compléments de collagène contiennent des acides aminés, les éléments constitutifs des protéines et d'autres nutriments supplémentaires. Ces compléments sont associés à plusieurs bienfaits pour la santé, comme l'augmentation de la masse musculaire, la prévention de la perte osseuse, le soulagement des douleurs articulaires et l'amélioration de la santé de la peau en réduisant les rides et la sécheresse. Le marché des compléments de collagène est segmenté par forme, source, canal de distribution et géographie. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Gélules |

| Gommes |

| Poudres |

| Boissons et shots liquides |

| Autres types de produits |

| D'origine animale |

| D'origine végétale |

| Supermarchés/Hypermarchés |

| Magasins spécialisés et de santé |

| Détaillants en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Gélules | |

| Gommes | ||

| Poudres | ||

| Boissons et shots liquides | ||

| Autres types de produits | ||

| Par source | D'origine animale | |

| D'origine végétale | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Magasins spécialisés et de santé | ||

| Détaillants en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des compléments de collagène ?

Le marché des compléments de collagène s'élève à 6,28 milliards USD en 2026 et devrait atteindre 8,49 milliards USD d'ici 2031.

Quelle forme de produit détient la plus grande part de marché ?

Les formulations en poudre sont en tête avec 57,64 % du chiffre d'affaires de 2025, bien que les gélules et les gommes croissent plus rapidement à un CAGR de 8,57 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 7,28 % à mesure que sa population de classe moyenne et son infrastructure de vente au détail en ligne se développent.

Pourquoi les sources marines et à base de fermentation gagnent-elles en popularité ?

Elles répondent aux considérations de durabilité et religieuses tout en offrant des tailles de peptides plus petites qui améliorent l'absorption.

Dernière mise à jour de la page le: