Taille et part du marché du pentachlorophénol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

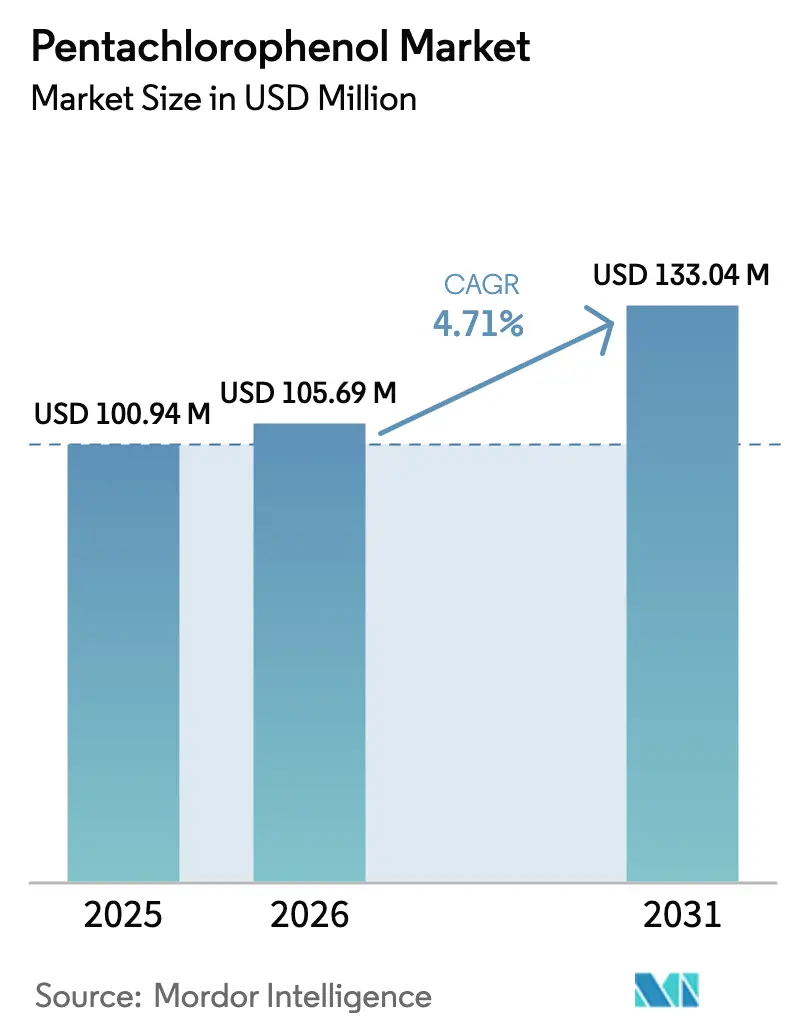

| Taille du Marché (2026) | 105.69 Millions de dollars américains |

| Taille du Marché (2031) | 133.04 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du pentachlorophénol par Mordor Intelligence

La taille du marché du pentachlorophénol devrait s'étendre de 100,94 millions USD en 2025 et 105,69 millions USD en 2026 à 133,04 millions USD d'ici 2031, enregistrant un CAGR de 4,71 % entre 2026 et 2031. Le pentachlorophénol reste profondément ancré dans les infrastructures héritées de traitement du bois, notamment pour les poteaux de services publics et les bois lourds, mais un retrait réglementaire progressif aux États-Unis et un contrôle ESG mondial croissant reconfigurent les schémas de demande. Les projets d'infrastructure à forte intensité de capital dans les pays émergents d'Asie continuent de spécifier des conservateurs à base d'huile, car ils surpassent les alternatives aqueuses dans les environnements humides ou salins, maintenant le volume de base même si les systèmes à base de cuivre gagnent du terrain dans les régions développées. La dynamique concurrentielle favorise de plus en plus les fournisseurs intégrés verticalement qui possèdent déjà des actifs de récupération de solvants et de gestion des déchets, leur permettant d'internaliser les coûts d'élimination que les petits traiteurs ne peuvent pas absorber. L'interaction entre les délais de conformité, les déploiements d'infrastructures et l'économie de substitution sous-tend un marché du pentachlorophénol qui se contracte simultanément en Amérique du Nord et en Europe occidentale tout en se développant en Asie du Sud et du Sud-Est.

Principaux enseignements du rapport

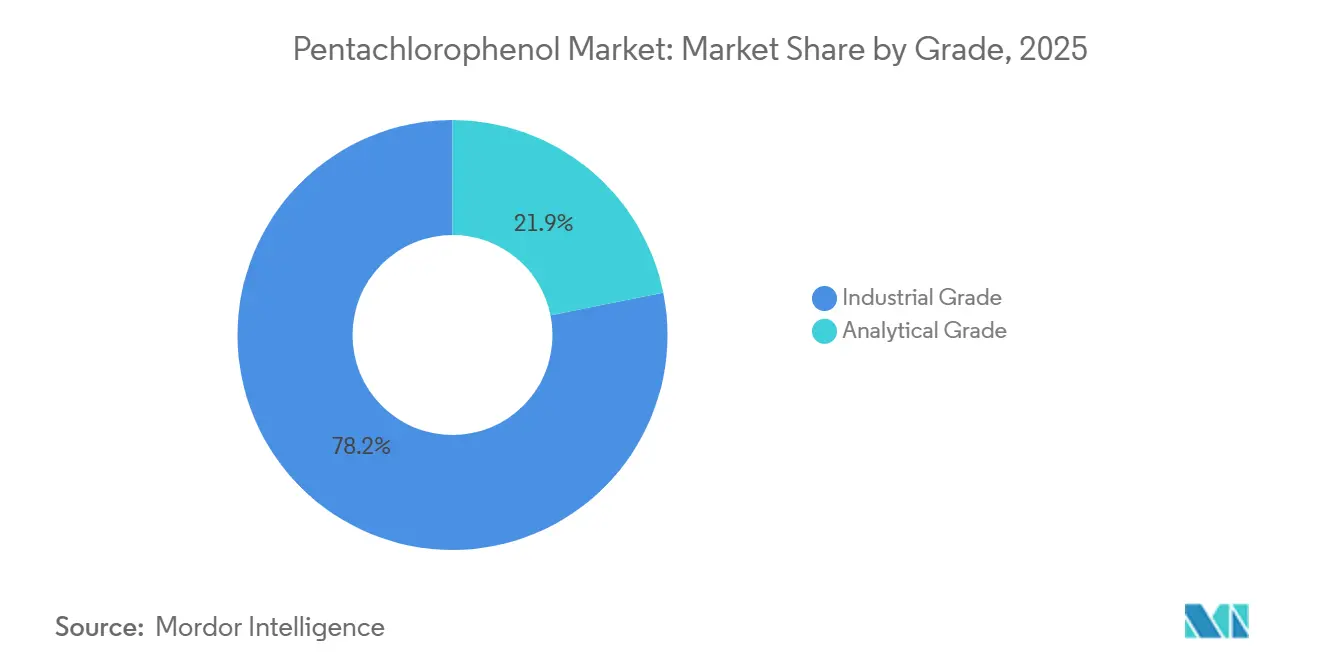

- Par grade, le grade industriel a capturé 78,15 % de la part du marché du pentachlorophénol en 2025, tandis que le grade analytique devrait se développer à un CAGR de 4,88 % jusqu'en 2031.

- Par application, les conservateurs du bois détenaient 60,22 % de la part du marché du pentachlorophénol en 2025, tandis que les biocides industriels devraient enregistrer le CAGR le plus rapide de 4,82 % jusqu'en 2031.

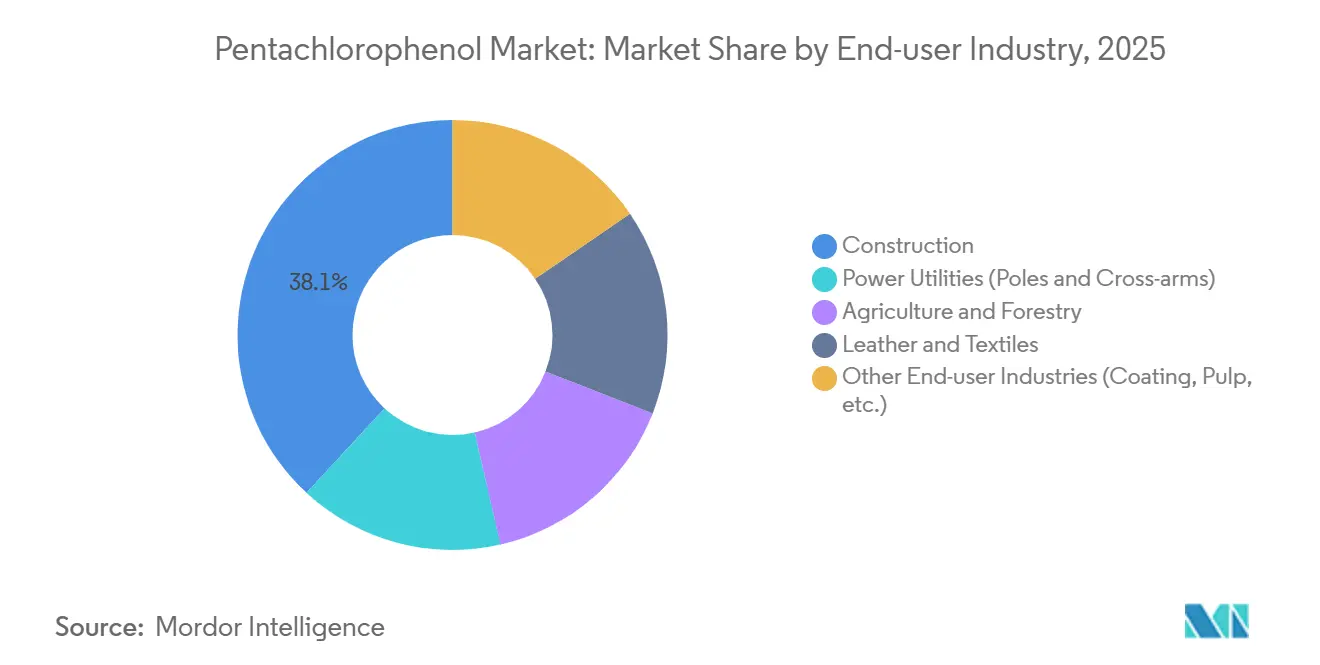

- Par secteur d'utilisation finale, la construction représentait 38,12 % de la part du marché du pentachlorophénol en 2025 et devrait progresser à un CAGR de 5,23 % jusqu'en 2031.

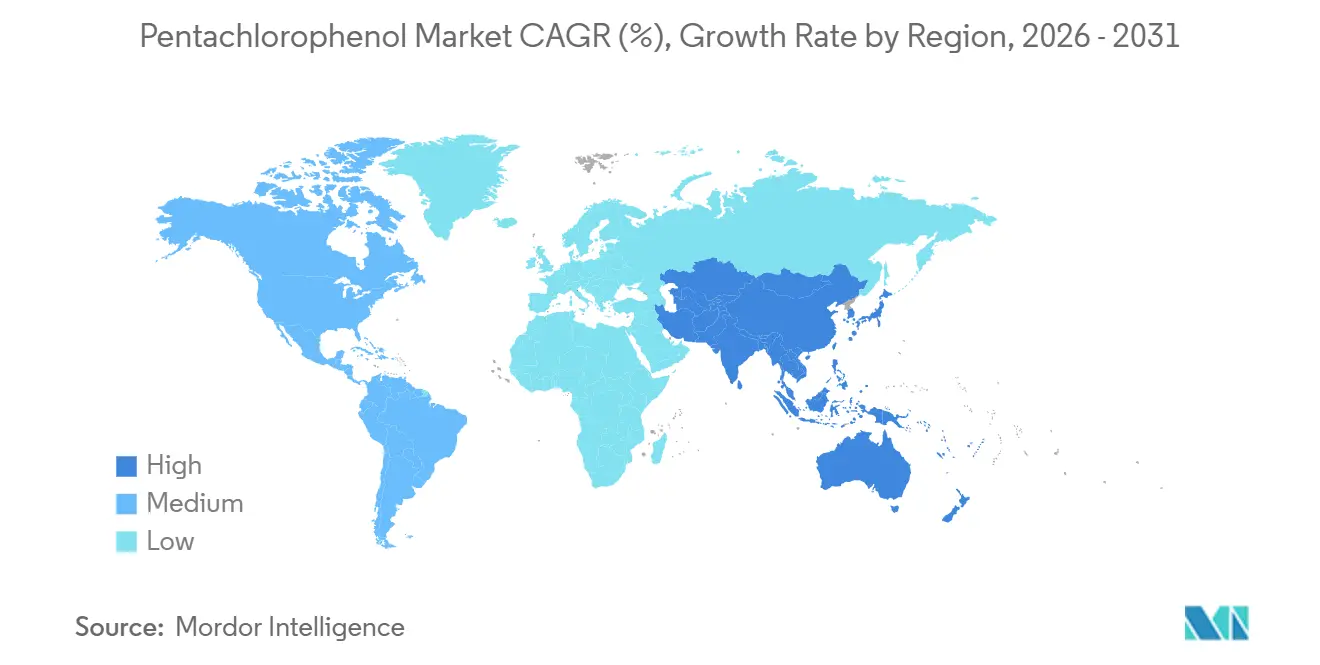

- Par géographie, l'Asie-Pacifique commandait 39,22 % de la part du marché du pentachlorophénol en 2025 et progresse à un CAGR de 5,16 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du pentachlorophénol

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des infrastructures dans les économies émergentes | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Utilisation continue dans les pesticides et herbicides industriels | +0.8% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Retrait de la créosote entraînant une substitution | +0.6% | Europe et Royaume-Uni | Court terme (≤ 2 ans) |

| Panneaux structurels en bois lamellé-croisé nécessitant des conservateurs à pénétration profonde | +0.7% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Déploiements de haut débit rural utilisant des mâts en bois | +0.5% | Asie-Pacifique (Inde, Philippines, Indonésie) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des infrastructures dans les économies émergentes

Des centaines de méga-projets routiers, ferroviaires et de services publics en Asie libèrent une demande soutenue pour des conservateurs à pénétration profonde qui surpassent les formulations à base d'eau dans les climats propices aux termites. Le 14e Plan quinquennal de la Chine canalise 4 200 milliards USD vers des corridors de transport et des parcs industriels, un pipeline qui continue de spécifier du pentachlorophénol de grade industriel là où l'application environnementale reste lacunaire. Le programme ferroviaire stratégique de l'Inde d'une valeur de 3,4 milliards USD près de sa frontière nord s'appuie également sur des traverses traitées résistant à la décomposition fongique sous l'exposition aux moussons. Dans toute l'ASEAN, les logements préfabriqués en bois évalués à 36,6 milliards USD en 2024 s'appuient sur des conservateurs longue durée pour satisfaire aux garanties structurelles de 50 ans dans les marchés côtiers humides. Étant donné que les systèmes au naphténate de cuivre coûtent environ 50 % de plus sur une base livrée, les entrepreneurs sensibles aux prix continuent de commander du pentachlorophénol, soutenant la demande du marché du pentachlorophénol même si les retraits réglementaires se profilent en Occident.

Utilisation continue dans les pesticides et herbicides industriels

Les biocides industriels restent un débouché de niche mais résilient pour le pentachlorophénol, notamment dans les systèmes de refroidissement à haute température des centrales électriques et des raffineries où les alternatives à base d'isothiazolinone se dégradent rapidement. Les tanneries de cuir en Amérique du Sud et dans certaines parties de l'Asie du Sud-Est utilisent également ce produit chimique pour prévenir les attaques microbiennes sur les peaux pendant le stockage lorsque les procédés sans chrome ne sont pas disponibles. Bien que les volumes agricoles mondiaux aient fortement chuté après 2024, les juridictions extérieures à la Convention de Stockholm autorisent encore des formulations herbicides à base de pentachlorophénol pour le contrôle des mauvaises herbes ligneuses. Le segment ancre un flux de revenus prévisible, bien que modeste, qui atténue la volatilité globale du marché du pentachlorophénol.

Retrait de la créosote entraînant une substitution

Le retrait de la créosote au Royaume-Uni en février 2025 et l'interdiction d'utilisation par les consommateurs dans l'Union européenne détournent les commandes vers le pentachlorophénol pour les traiteurs qui possèdent déjà des cylindres à base d'huile compatibles. Les opérateurs ferroviaires européens doivent remplacer environ 40 millions de traverses sur les lignes secondaires où les alternatives en béton restent non économiques, et le pentachlorophénol offre une solution de remplacement directe familière jusqu'à ce que les adaptations au naphténate de cuivre ou au DCOI soient achevées. Viance a positionné sa technologie DCOI comme successeur pérenne, mais l'adoption est en retard car les cycles de traitement sous pression et les équipements de récupération de solvants nécessitent un recalibrage. La fenêtre de substitution stimule les revenus à court terme du marché du pentachlorophénol, mais devrait se réduire au-delà de 2027.

Déploiements de haut débit rural utilisant des mâts en bois

Les programmes de haut débit parrainés par les gouvernements stimulent la demande de poteaux de services publics dans les zones rurales de l'Inde, des Philippines et de l'Indonésie, où les poteaux en bois peuvent être installés à un tiers du coût de l'acier. L'expansion BharatNet de l'Inde vers 250 000 villages a à elle seule commandé environ 2 millions de poteaux traités en 2025, stimulant directement la taille du marché du pentachlorophénol liée aux utilisateurs finaux de la construction[1]Département des télécommunications de l'Inde, "Mise à jour de la phase II de BharatNet," dot.gov.in. Les zones de déploiement côtières exposées aux embruns salins et à l'humidité des moussons nécessitent des conservateurs à pénétration profonde pour garantir une durée de vie de 40 ans, renforçant la proposition de valeur du produit chimique. Cependant, les régulateurs en Californie et dans d'autres États américains élaborent des interdictions pour 2028, soulignant un profil de demande bifurqué : robuste en Asie émergente, en déclin dans les économies avancées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité d'alternatives écologiques | -0.9% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Restrictions des assureurs et investisseurs axées sur l'ESG sur les services publics | -0.6% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Hausse des coûts d'élimination du bois traité dangereux | -0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité d'alternatives écologiques

L'azole de cuivre, le quaternaire de cuivre alcalin, l'azole de cuivre micronisé et le DCOI ont capturé plus de 70 % de la demande nord-américaine de bois de construction résidentiel depuis la date limite de fabrication de l'EPA en 2024. Les systèmes à base de silicate tels que SiooX, acquis par Russwood en 2025, minéralisent la surface du bois et ne génèrent aucun déchet dangereux, s'alignant sur les crédits LEED et réduisant les coûts du cycle de vie une fois les frais de suivi pris en compte. À mesure que les grands formulateurs chinois développent le naphténate de cuivre, les primes de prix diminuent, accélérant la substitution. Cette transition écologique réduit la part du marché du pentachlorophénol dans les régions où les réglementations et les critères de financement vert convergent.

Hausse des coûts d'élimination du bois traité dangereux

Les décharges de déchets dangereux facturent en moyenne 292 USD par tonne pour accepter le bois traité au pentachlorophénol, soit près de cinq fois le coût des alternatives non dangereuses. Les normes de gestion alternative de la Californie offrent un répit partiel, mais les audits de conformité coûtent jusqu'à 150 000 USD par an pour un traiteur de taille moyenne[2]CalRecycle, "Normes de gestion alternative pour les déchets de bois traité," calrecycle.ca.gov. Dans toute l'UE, les déchets contenant plus de 5 ppm de pentachlorophénol doivent être incinérés, ajoutant 250 à 400 EUR par tonne (270 à 430 USD) au coût du cycle de vie. L'économie pousse les petits opérateurs à se retirer, renforçant la consolidation et réduisant la demande à long terme du marché du pentachlorophénol.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : les formulations industrielles ancrent les services publics et les bois lourds

Le grade industriel a généré 78,15 % des revenus de 2025, soulignant son rôle dans les applications à forte charge telles que les poteaux de services publics et les pilotis marins qui exigent des taux de rétention de 6 à 12 lb/pi³. L'avantage en termes de taille du marché du pentachlorophénol pour ce segment provient des cylindres de pression hérités et des boucles de récupération de solvants qui nécessiteraient 1 à 3 millions USD de modernisation pour traiter les systèmes de cuivre aqueux. Le grade analytique progresse à un CAGR de 4,88 % jusqu'en 2031, à mesure que les laboratoires, les régulateurs et les consultants développent les évaluations de sites à l'aide des kits de la méthode EPA 8540 et des technologies de détection sub-ppm. Les matériaux de référence certifiés de Merck KGaA et Biosynth soutiennent cet essor de la conformité, positionnant le sous-segment pour une croissance régulière jusqu'en 2031.

Malgré les délais de retrait de l'EPA, l'Asie émergente continue de commander du grade industriel pour les corridors d'infrastructure, amortissant les baisses de volume mondiales. Cependant, la parité de prix entre le naphténate de cuivre et le pentachlorophénol industriel approche en Inde et en Chine, ce qui pèse sur les marges. Le grade analytique bénéficie précisément de cette agitation réglementaire ; à mesure que les retraits progressifs s'intensifient, la demande de réactifs de surveillance s'accroît, élargissant sa part du marché du pentachlorophénol au sein du chiffre d'affaires total.

Par application : les conservateurs du bois dominent malgré les pressions de substitution

Les conservateurs du bois détenaient 60,22 % des revenus de 2025, reflétant la pénétration et la résistance à la lixiviation inégalées du pentachlorophénol dans les poteaux de services publics, les traverses ferroviaires et les bois marins. La date limite d'utilisation de l'EPA en février 2027 a déclenché une vague de substitution à court terme en Amérique du Nord, mais les traverses de remplacement sur les lignes ferroviaires secondaires d'Europe soutiennent la demande intermédiaire. Les projets de bois lamellé-croisé soutiennent également les ventes là où la profondeur de pénétration du solvant est critique. Les biocides industriels, la tranche à la croissance la plus rapide avec un CAGR de 4,82 % jusqu'en 2031, satisfont les opérateurs de tours de refroidissement sensibles aux coûts dans les géographies chaudes et salines. Les pesticides et herbicides ne subsistent que dans des zones réglementaires grises mais diminuent chaque année à mesure que davantage de pays adoptent les normes de la Convention de Stockholm.

À plus long terme, les systèmes à base de cuivre et de silicate érodent la part du marché du pentachlorophénol, notamment dans les secteurs résidentiel et commercial léger. Pourtant, des poches de demande industrielle ancrée et l'inertie des coûts irrécupérables des infrastructures de traitement sous pression garantissent que les conservateurs du bois restent la principale application jusqu'en 2031, bien qu'à un pourcentage réduit de la taille globale du marché du pentachlorophénol.

Par secteur d'utilisation finale : la construction mène en part et en croissance

La construction a représenté 38,12 % des revenus de 2025 et devrait progresser à un CAGR de 5,23 % jusqu'en 2031, portée par les déploiements de haut débit rural et l'architecture en bois massif. Le programme BharatNet de l'Inde, par exemple, a spécifié 2 millions de poteaux traités en 2025, propulsant la demande locale du marché du pentachlorophénol. Les services publics d'électricité font face à des vents contraires de substitution plus forts à mesure que les assureurs et les commissions d'État imposent le naphténate de cuivre ou des alternatives composites d'ici 2028. L'agriculture et la sylviculture maintiennent une demande de niche en Amérique du Sud pour les poteaux de vignobles, tandis que le cuir et les textiles restent marginaux mais persistants là où les agents de tannage sans chrome sont rares.

La taille du marché du pentachlorophénol liée à la construction devrait plafonner vers 2028 si la norme ISO 21887 adopte des seuils de profondeur de pénétration défavorables aux formulations à base de solvants. À l'inverse, une norme plus souple pourrait ancrer le conservateur dans les chaînes d'approvisionnement en bois lamellé-croisé pour une autre décennie, maintenant sa plus grande part d'utilisation finale.

Analyse géographique

L'Asie-Pacifique représentait 39,22 % des revenus de 2025 et progresse à un CAGR de 5,16 % jusqu'en 2031, soutenue par le programme de construction de transports de 4 200 milliards USD de la Chine et les projets ferroviaires et de haut débit stratégiques de l'Inde. Les traiteurs au Vietnam, en Indonésie et aux Philippines bénéficient d'un bois local abondant et de coûts de conformité plus faibles, consolidant l'avantage de prix du pentachlorophénol par rapport à l'azole de cuivre. L'Amérique du Nord est en déclin structurel ; l'interdiction de fabrication de l'EPA, effective en 2024, stoppe les nouvelles fournitures, et seuls les stocks peuvent être utilisés jusqu'en février 2027. La Commission des services publics de Californie devrait interdire les nouveaux poteaux au pentachlorophénol d'ici 2028, accélérant la contraction.

L'Europe présente un profil mixte : le retrait de la créosote stimule temporairement la demande à mesure que les traiteurs passent au pentachlorophénol tout en se modernisant pour le naphténate de cuivre, mais les limites REACH de 5 ppm dans les articles de consommation plafonnent la croissance à long terme. L'Amérique du Sud et le Moyen-Orient et l'Afrique offrent une demande fragmentée mais résiliente grâce à une application laxiste et à la sensibilité aux coûts ; cependant, la montée des critères de financement vert pourrait restreindre les exportations de bois traité, réduisant la taille du marché du pentachlorophénol dans ces régions après 2030.

Paysage concurrentiel

Le marché du pentachlorophénol est modérément fragmenté. Koppers détient une part importante grâce à ses opérations intégrées verticalement, mais la mise en veille de deux de ses usines américaines en février 2026 illustre la pression de consolider son empreinte avant la date limite d'utilisation de 2027. Viance tire parti des approbations DCOI pour vendre des produits chimiques de remplacement en complément, se positionnant comme partenaire de transition pour les traiteurs disposant d'actifs à base d'huile immobilisés. L'acquisition de SiooX par Russwood en 2025 signale un réalignement stratégique vers les technologies à base de silicate qui contournent les responsabilités liées aux déchets dangereux. Les spécialistes régionaux, notamment en Asie du Sud-Est, maintiennent une part grâce à des chaînes d'approvisionnement localisées et une surveillance environnementale moindre, mais ils font face à des désavantages d'échelle à mesure que les coûts d'élimination et d'audit augmentent.

Les mouvements stratégiques de 2024 à 2026 soulignent la rationalisation : Culpeper Wood Preservers a racheté deux concurrents du sud-est des États-Unis pour répartir les frais généraux de conformité, tandis que Koppers a orienté sa production australienne vers des dérivés de brai de carbone à plus forte marge pour compenser la baisse des volumes de pentachlorophénol. Les opportunités de marché inexploitées se concentrent dans les matériaux de grade analytique et les systèmes de conservation hybrides qui associent la profondeur de pénétration à base de solvants à une protection de surface écologique. Dans l'ensemble, les cinq premiers producteurs détiennent collectivement environ 58 % des revenus mondiaux en 2025, indiquant une concentration de niveau intermédiaire.

Leaders du secteur du pentachlorophénol

Albemarle Corporation

Santa Cruz Biotechnology Inc.

AccuStandard

KANTO KAGAKU

Viance

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Koppers Inc. a annoncé la fermeture de ses installations de traitement du bois situées à Vance, en Alabama, et à Florence, en Caroline du Sud. Ces fermetures ont eu un impact significatif sur le marché du pentachlorophénol, ces installations étant des contributeurs clés à sa chaîne d'approvisionnement.

- Octobre 2023 : Le Canada avait progressivement supprimé l'utilisation du pentachlorophénol (PCP) pour le traitement du bois. Cependant, les entreprises électriques canadiennes étaient autorisées à importer des poteaux traités au PCP en provenance des États-Unis strictement à des fins d'élimination jusqu'au 4 octobre 2026.

Portée du rapport mondial sur le marché du pentachlorophénol

Le pentachlorophénol (PCP) est un composé organochloré hautement toxique principalement utilisé comme conservateur du bois de haute résistance pour les poteaux de services publics et les traverses de chemin de fer. Cependant, son utilisation est fortement restreinte en raison de risques environnementaux et sanitaires significatifs, notamment une cancérogénicité potentielle.

Le marché du pentachlorophénol est segmenté par grade, par application, par secteur d'utilisation finale et par géographie. Par grade, le marché est segmenté en grade industriel et grade analytique. Par application, le marché est segmenté en conservateurs du bois, pesticides et herbicides, conservation du cuir, biocides industriels et autres applications (par exemple, agents antimicrobiens). Par secteur d'utilisation finale, le marché est segmenté en construction, services publics d'électricité (poteaux et traverses), agriculture et sylviculture, cuir et textiles, et autres secteurs d'utilisation finale (revêtement, pâte à papier, etc.). Le rapport couvre également la taille du marché et les prévisions pour le pentachlorophénol dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Grade industriel |

| Grade analytique |

| Conservateurs du bois |

| Pesticides et herbicides |

| Conservation du cuir |

| Biocides industriels |

| Autres applications (par exemple, agents antimicrobiens) |

| Construction |

| Services publics d'électricité (poteaux et traverses) |

| Agriculture et sylviculture |

| Cuir et textiles |

| Autres secteurs d'utilisation finale (revêtement, pâte à papier, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par grade | Grade industriel | |

| Grade analytique | ||

| Par application | Conservateurs du bois | |

| Pesticides et herbicides | ||

| Conservation du cuir | ||

| Biocides industriels | ||

| Autres applications (par exemple, agents antimicrobiens) | ||

| Par secteur d'utilisation finale | Construction | |

| Services publics d'électricité (poteaux et traverses) | ||

| Agriculture et sylviculture | ||

| Cuir et textiles | ||

| Autres secteurs d'utilisation finale (revêtement, pâte à papier, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du pentachlorophénol ?

La taille du marché du pentachlorophénol s'élève à 105,69 millions USD en 2026 et devrait atteindre 133,04 millions USD d'ici 2031.

Quelle région stimule la croissance jusqu'en 2031 ?

L'Asie-Pacifique est en tête, avec un CAGR de 5,16 % jusqu'en 2031, la Chine, l'Inde et les nations de l'ASEAN continuant de spécifier des conservateurs à base d'huile hérités dans les projets d'infrastructure.

Quel segment représente la plus grande part du marché du pentachlorophénol en 2025 ?

Les conservateurs du bois restent dominants, représentant 60,22 % des revenus de 2025 même face aux pressions de substitution.

Comment les réglementations influencent-elles les stratégies des fournisseurs ?

Les principaux producteurs mettent en veille leurs capacités américaines, acquièrent des technologies écologiques et se consolident pour gérer les responsabilités liées aux déchets dangereux avant la date limite d'utilisation de 2027.

Dernière mise à jour de la page le: