Taille et part du marché du chlorure de chloroacétyle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 516.01 Millions de dollars américains |

| Taille du Marché (2031) | 680.5 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chlorure de chloroacétyle par Mordor Intelligence

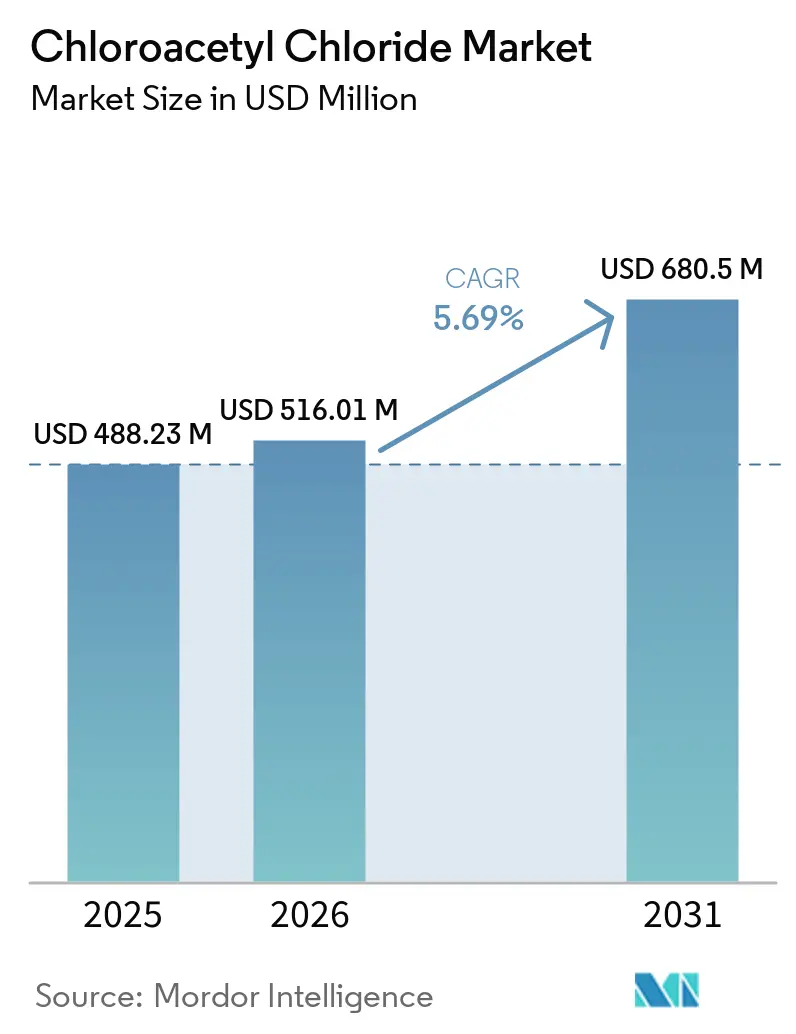

La taille du marché du chlorure de chloroacétyle devrait s'étendre de 488,23 millions USD en 2025 et 516,01 millions USD en 2026 à 680,5 millions USD d'ici 2031, enregistrant un TCAC de 5,69% entre 2026 et 2031. La chloration en flux continu améliore la productivité, tandis que l'externalisation croissante des ingrédients pharmaceutiques actifs (IPA) vers l'Inde et la Chine, conjuguée à un resserrement de la chaîne d'approvisionnement pour les photorésines de semi-conducteurs, élargit l'empreinte du marché du chlorure de chloroacétyle. La région Asie-Pacifique bénéficie d'un avantage en termes de coûts grâce à des prix du chlore et de l'énergie inférieurs à ceux de l'Europe. Par ailleurs, le programme d'incitation lié à la production de l'Inde pour les médicaments en vrac alloue 830 millions USD au développement de capacités supplémentaires en intermédiaires chlorés. En Europe, la demande de grades haute pureté pour la lithographie par ultraviolets extrêmes (EUV), l'intégration en amont par les fabricants de tensioactifs et l'adoption de modernisations en chimie verte représentent des opportunités de croissance. Cependant, les risques sur les marges demeurent, car les prix de l'acide acétique et du chlore fluctuent de 20% en l'espace d'un trimestre, et les réglementations sur les déchets dangereux en Chine et en Inde augmentent les coûts de conformité de 8 à 12%.

Principaux enseignements du rapport

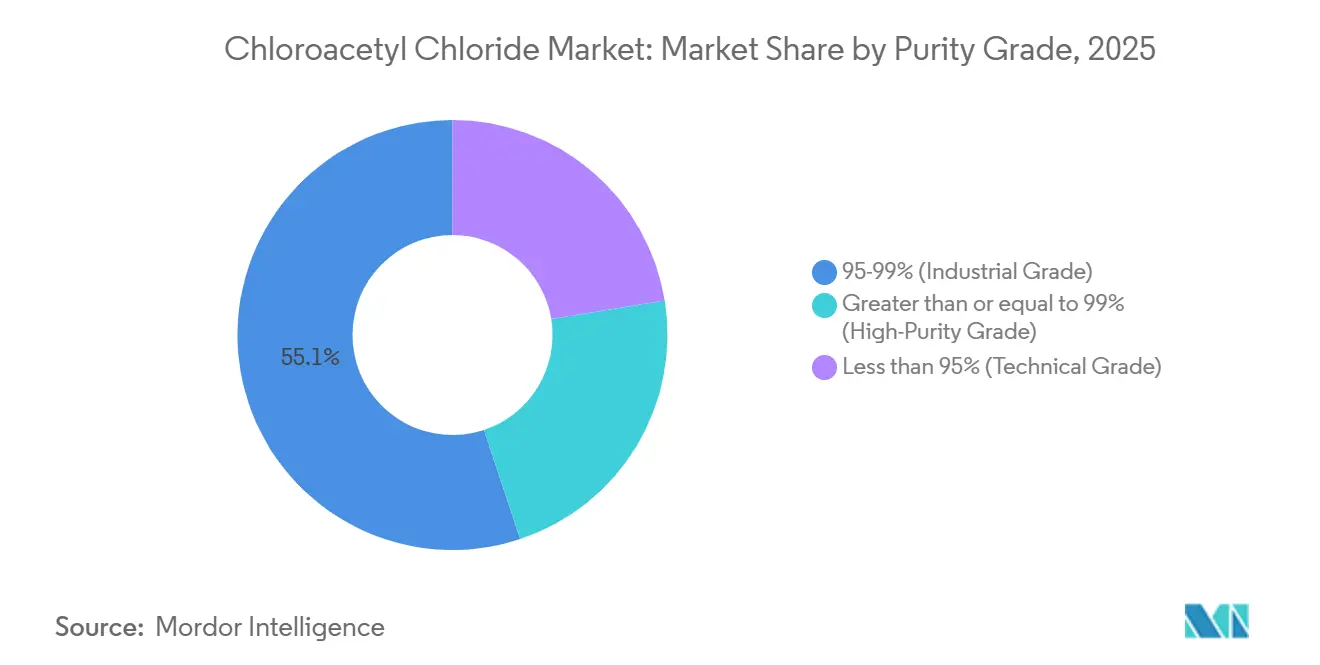

- Par grade de pureté, le matériau de grade industriel a représenté 55,11% des revenus de 2025, tandis que le grade haute pureté est le segment à la croissance la plus rapide avec un TCAC de 5,77% jusqu'en 2031.

- Par application, les intermédiaires pour herbicides ont capté une part de 43,11% en 2025 ; les intermédiaires pharmaceutiques devraient se développer à un TCAC de 5,97% jusqu'en 2031.

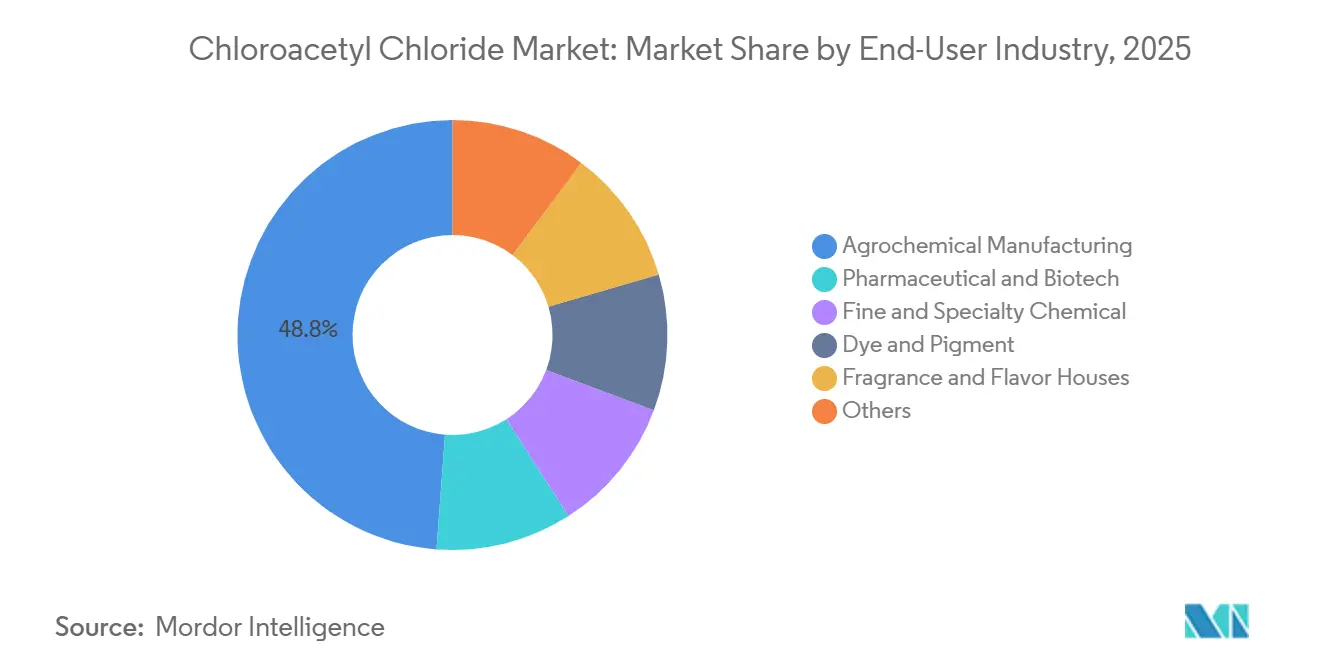

- Par industrie utilisatrice finale, la fabrication agrochimique a représenté 48,82% de la demande en 2025, et les utilisateurs finaux pharmaceutiques et biotechnologiques croîtront à un TCAC de 5,88% jusqu'en 2031.

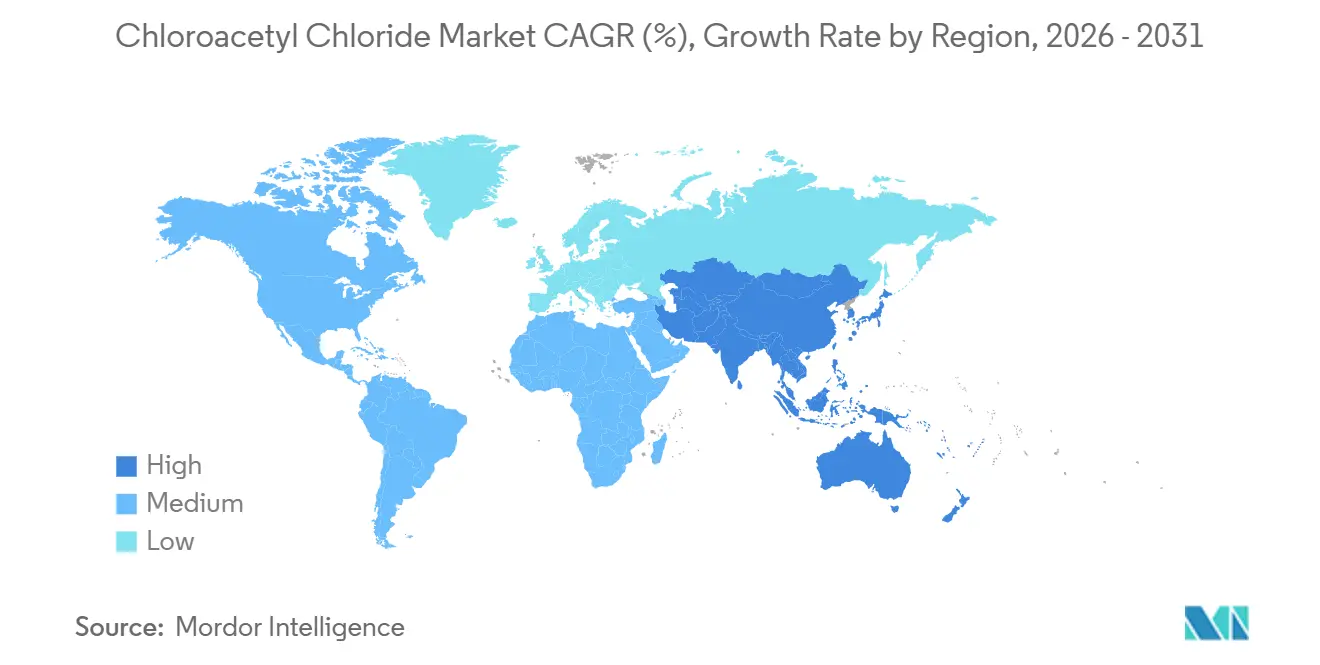

- Par géographie, l'Asie-Pacifique a dominé avec 50,89% de la part du marché du chlorure de chloroacétyle en 2025 et est également la région à la croissance la plus rapide avec un TCAC de 6,03% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du chlorure de chloroacétyle

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Externalisation croissante des IPA pharmaceutiques | +1.2% | Inde, Chine, répercussions sur l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Expansion des capacités dans la chloration en vrac en Asie | +0.9% | Chine, Inde et influence sur les prix mondiaux | Court terme (≤ 2 ans) |

| Transition vers la chloration en flux continu | +0.8% | Mondial, adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Générateurs photo-acides pour la lithographie EUV | +0.7% | Taïwan, Corée du Sud, Japon, États-Unis | Long terme (≥ 4 ans) |

| Utilisation captive croissante dans les tensioactifs de spécialité | +0.6% | Pôles de soins personnels en Amérique du Nord et en Europe, répercussions mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Externalisation croissante des IPA pharmaceutiques vers l'Inde et la Chine

Le programme d'incitation lié à la production de l'Inde, doté d'une allocation de 830 millions USD, soutient 53 médicaments en vrac et 215 matières premières jusqu'en 2025[1]Département des produits pharmaceutiques, "Programme d'incitation lié à la production," chemicals.gov.in. Cela a conduit à la création de plusieurs unités de chloration en site vierge. En 2025, Laxmi Organic a investi 22 millions USD pour étendre sa capacité en intermédiaires acétylés, en se concentrant sur les ingrédients pharmaceutiques actifs (IPA) antidiabétiques et antihypertenseurs. En 2024, Shandong Xinhua a investi 275 millions USD en recherche et développement (R&D) pour améliorer les procédés en continu, réalisant une réduction de 40% du temps de cycle. Pour faire face aux risques géopolitiques, les grandes entreprises pharmaceutiques occidentales s'approvisionnent désormais en blocs de construction chlorés auprès de l'Inde et de la Chine. Cette transition a déplacé 70% des volumes précédemment produits en Europe ou en Amérique du Nord. Par ailleurs, on observe une augmentation significative des capacités certifiées aux normes de bonnes pratiques de fabrication actuelles (BPFa) et de l'Organisation internationale de normalisation (ISO) 9001, garantissant une demande soutenue jusqu'en 2031.

Dynamique d'expansion des capacités parmi les producteurs asiatiques

Shivtek Spechemi prévoit d'augmenter sa capacité de production indienne de 150 000 tonnes par an à 650 000 tonnes par an d'ici 2029. Cette expansion impliquera deux nouvelles usines situées sur une parcelle de 8 acres adjacente au site chlore-alcali de Bodal à Rajpura. Le site offre un accès au chlore par pipeline et réduit les coûts logistiques de 30%. En Thaïlande, l'expansion de la production de soude caustique d'AGC Vinythai en 2026 doublera sa production de polychlorure de vinyle (PVC) et générera un sous-produit de chlore pour les intermédiaires chlorés en aval[2]Chemical Industry Digest, "Expansion d'AGC Vinythai," chemindigest.com . Les tarifs d'électricité en Asie sont inférieurs de 40% à ceux de l'Europe, où des entreprises telles que Fortischem, Spolana et Arkema ont cessé leurs activités en raison de prix du gaz élevés. Cette différence de coût positionne la région Asie-Pacifique comme un pôle d'exportation clé jusqu'en 2031.

Transition vers la chloration en flux continu

Dans une étude de 2025, un microréacteur a atteint un rendement de 98,5% et une pureté de 99,2% tout en réduisant de moitié la consommation d'énergie par kilogramme. CABB Group, avec un investissement de 50 millions EUR, modernise son site de Kokkola, en Finlande, visant une réduction de 25% de la consommation de chlore et la conformité à la directive sur les émissions industrielles de l'Union européenne (UE). Les petites et moyennes entreprises (PME) en Inde et en Chine adoptent des réacteurs à flux modulaires dont le prix est compris entre 0,5 et 1 million USD, offrant une période de retour sur investissement inférieure à deux ans. Cette technologie permet un accès plus large aux produits de haute pureté et encourage les producteurs traditionnels par lots à se moderniser ou à s'adapter à l'évolution de la dynamique du marché.

Émergence des générateurs photo-acides pour la lithographie EUV

Les générateurs photo-acides pour la lithographie par ultraviolets extrêmes (EUV) à 13,5 nm nécessitent des rendements quantiques supérieurs à 0,8 et des longueurs de diffusion acide inférieures à 5 nm. En 2025, ASML a livré 70 outils EUV. D'ici 2027, les usines de fabrication de semi-conducteurs en Arizona et au Texas, toutes deux situées aux États-Unis, devraient utiliser collectivement jusqu'à 15 tonnes de chlorure de chloroacétyle d'une pureté supérieure ou égale à 99,5%. L'acquisition de Jayhawk Fine Chemicals par Anupam Rasayan pour 150 millions USD lui fournit des salles blanches ISO 14644-1 de classe 5 et renforce sa position dans la chaîne d'approvisionnement des semi-conducteurs aux États-Unis. Suite à l'introduction des outils EUV High-NA après 2027, la consommation de générateurs photo-acides (GPA) par tranche devrait doubler, ce qui pourrait contraindre l'approvisionnement en matériaux de très haute pureté.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du chlore et de l'acide acétique | −0.8% | Mondial, plus aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'élimination des déchets dangereux | −0.5% | Inde, Chine, Asie du Sud-Est, Amérique du Sud | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance pour les installations de chloration | −0.3% | Inde, Asie du Sud-Est, Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières : chlore et acide acétique

En mars 2026, les prix au comptant de l'acide acétique variaient entre 450 et 550 USD par tonne dans les principales régions. Les prix européens du chlore ont dépassé 220 USD par tonne en raison de fermetures de capacités. Pour les producteurs non intégrés, une augmentation de 50 USD par tonne de l'une ou l'autre matière première entraîne une hausse de 6 à 8% des coûts de production. Les accords de chlore par pipeline, tels que l'accord Shivtek-Bodal, et l'intégration en amont dans l'acide acétique contribuent à atténuer certains risques. Cependant, le résultat avant intérêts, impôts, dépréciation et amortissement (EBITDA) des acteurs plus petits peut encore fluctuer de 15 à 20% en l'espace d'un trimestre.

Goulots d'étranglement dans l'élimination des déchets dangereux dans les marchés émergents

Les réglementations chinoises de 2025 limitent l'élimination en décharge à 5% du volume de déchets et exigent une récupération des solvants en circuit fermé, augmentant les coûts de conformité de 8 à 12%. L'amendement indien de 2024 impose la responsabilité élargie des producteurs (REP) pour les solvants chlorés. La capacité de traitement étant inférieure de 3,7 millions de tonnes par an à la production, le stockage ou l'élimination à coût plus élevé devient nécessaire. Par ailleurs, les pénuries d'incinération en Indonésie et au Vietnam augmentent la probabilité d'élimination non autorisée des déchets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par pureté/grade : transition vers la haute pureté portée par les semi-conducteurs

En 2025, le matériau de grade industriel représentait 55,11% du marché du chlorure de chloroacétyle, répondant aux exigences des producteurs agrochimiques soucieux des coûts. Parallèlement, le grade haute pureté devrait croître à un taux de croissance annuel composé (TCAC) de 5,77% jusqu'en 2031, porté par les fabricants aux États-Unis, à Taïwan et en Corée du Sud, qui exigent des impuretés métalliques inférieures à 10 parties par milliard (ppb). Tokyo Chemical Industry et Merck KGaA, grâce à une distillation propriétaire, contrôlent plus de 99% de l'offre, tandis que les concurrents chinois, utilisant des réacteurs à flux continu, atteignent une pureté de 98,5% à un coût compétitif.

Les commandes liées aux semi-conducteurs contribuent directement à des marges bénéficiaires plus élevées : l'installation de chaque outil à ultraviolets extrêmes (EUV) augmente la demande annuelle de 1,5 à 2 tonnes pour des matériaux d'une pureté de 99,5% ou supérieure, et après 2027, les mises à niveau High-NA devraient doubler l'utilisation de matériaux par tranche. En revanche, le grade technique, qui sert les industries des colorants et des pigments, connaît une croissance plus lente. À mesure que les fabricants imposent des limites d'impuretés plus strictes, l'écart de niveaux de pureté devrait se creuser, soutenant des primes de prix pour les matériaux de très haute pureté tout en maintenant une demande stable pour le grade industriel rentable.

Par application : les intermédiaires pharmaceutiques dépassent les herbicides

En 2025, la demande d'intermédiaires pour herbicides, portée par la production d'acétochlore et de métolachlore en Chine, en Inde et au Brésil, représentait 43,11% du marché. Cependant, les intermédiaires pharmaceutiques devraient croître à un taux de croissance annuel composé (TCAC) de 5,97% jusqu'en 2031, soutenus par l'expansion des thérapies contre la tuberculose et le diabète par analogues du peptide-1 de type glucagon (GLP-1) dans les marchés émergents.

À mesure que l'Organisation mondiale de la santé (OMS) intensifie ses objectifs de détection, la consommation de thioacétazone augmente. De plus, le chlorure de chloroacétyle est essentiel pour fixer les chaînes latérales aux analogues du GLP-1. Les applications dans les tensioactifs de spécialité sont portées par la demande croissante de produits de soins personnels sans sulfate. Cette croissance dans les produits pharmaceutiques et les tensioactifs devrait réduire l'écart d'application avec les herbicides d'ici la fin de la décennie.

Par industrie utilisatrice finale : les secteurs pharmaceutique et biotechnologique gagnent des parts

La production chinoise de 1,2 million de tonnes d'acétochlore a représenté la part de 48,82% de la fabrication agrochimique dans la demande de 2025. Pendant ce temps, les secteurs pharmaceutique et biotechnologique, soutenus par l'objectif d'exportation d'ingrédients pharmaceutiques actifs (IPA) de l'Inde à hauteur de 130 milliards USD, devraient croître à un taux de croissance annuel composé (TCAC) de 5,88% jusqu'en 2031.

Les entreprises de chimie fine répondent à des demandes spécialisées telles que les photorésines, les parfums et les antioxydants. Le respect des normes ISO 9001 (Système de management de la qualité) et ISO 14001 (Système de management environnemental) devient de plus en plus une exigence pour les clients pharmaceutiques mondiaux, bénéficiant aux fournisseurs certifiés tels que Laxmi Organic, CABB et Zhejiang Yongtai. Bien que les agrochimiques devraient conserver une part supérieure à 40% en 2031, l'écart avec le secteur pharmaceutique se réduit chaque année.

Analyse géographique

En 2025, la région Asie-Pacifique détenait une part de 50,89% du marché du chlorure de chloroacétyle et devrait croître à un TCAC de 6,03% de 2026 à 2031. En 2025, la région représentait plus de la moitié du volume mondial. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud bénéficient de faibles coûts énergétiques et d'une alimentation intégrée en chlore-alcali, assurant la rentabilité de la région sur le marché du chlorure de chloroacétyle. De plus, des stratégies telles que les modernisations en flux continu, les accords de chlore par pipeline et les incitations fiscales orientées vers l'exportation renforcent cette position concurrentielle.

En Amérique du Nord, les projets de semi-conducteurs sur sites existants dans des États comme l'Arizona, l'Ohio et le Texas stimulent la demande de chlorure de chloroacétyle, notamment pour les grades de pureté de 99,5% et au-dessus. Bien que des réglementations strictes sur les matières dangereuses et des coûts de main-d'œuvre plus élevés modèrent la production intérieure aux États-Unis, les accords de libre-échange avec les producteurs à façon mexicains garantissent un approvisionnement équilibré et sécurisé. Par ailleurs, l'acquisition de Jayhawk par une entité indienne introduit un avantage de coût lié à l'Asie dans sa fabrication américaine, combinant efficacité des coûts et proximité stratégique.

La croissance de l'Europe dépend des investissements dans les mesures de contrôle des émissions. Par exemple, la modernisation de CABB à hauteur de 50 millions EUR à Kokkola réduit la consommation de chlore et se conforme à la directive sur les émissions industrielles. Cependant, des défis tels que la volatilité des prix du gaz en Europe et une base chlore-alcali en rétrécissement limitent la croissance à long terme. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient représentent moins de 10% des revenus mondiaux mais offrent une flexibilité d'approvisionnement. Par exemple, le flux de chlore de Qatar Vinyl pourrait potentiellement soutenir un pôle d'intermédiaires chlorés sur la côte du Golfe, répondant au marché agrochimique croissant de l'Afrique.

Paysage concurrentiel

Le marché du chlorure de chloroacétyle est modérément consolidé. Les principales entreprises par volume comprennent CABB Group GmbH, Tokyo Chemical Industry Co., Ltd., Shandong Xinhua Pharma, Hefei TNJ Chemical Industry Co., Ltd. et Kerry Group plc. Les entreprises régionales se concentrent sur les grades de très haute pureté et conformes aux exigences environnementales.

L'adoption technologique différencie les acteurs du marché : les réacteurs à flux continu améliorent les rendements de 92% à 98,5% et réduisent la consommation de chlore de 15 à 20%. Cette avancée permet aux entreprises de niveau intermédiaire de concurrencer sur les coûts tout en respectant les normes de qualité ISO 9001 de l'Organisation internationale de normalisation.

L'activité en matière de brevets est concentrée autour des chimies photo-acides pour les ultraviolets extrêmes (EUV) et de la chloration verte par électrolyse. Merck KGaA, Tokyo Chemical Industry et Shin-Etsu détiennent une part significative de la propriété intellectuelle liée à l'EUV. Les exigences croissantes des clients en matière de conformité ISO 14001 et Commission électrotechnique internationale (CEI) 61511 élèvent les barrières à l'entrée. Cette tendance pourrait conduire à un marché plus concentré d'ici 2031, car les installations plus petites et non certifiées pourraient rencontrer des difficultés à obtenir des appels d'offres mondiaux.

Leaders du secteur du chlorure de chloroacétyle

CABB Group GmbH

Tokyo Chemical Industry Co., Ltd.

Shandong Xinhua Pharma

Hefei TNJ Chemical Industry Co.,Ltd.

Kerry Group plc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Anupam Rasayan a acquis Jayhawk Fine Chemicals auprès de CABB Group pour 150 millions USD, incluant des salles blanches ISO 14644-1 de classe 5 situées à proximité des installations de fabrication de semi-conducteurs américaines. Cette acquisition renforce la position d'Anupam Rasayan dans la production de chlorure de chloroacétyle, un produit chimique clé utilisé dans diverses applications.

- Avril 2025 : Shivtek Spechemi a annoncé un plan d'investissement de 76 millions USD pour établir deux usines de produits chimiques de spécialité au Gujarat et au Rajasthan. Ces installations visent à renforcer la capacité de production nationale de l'Inde en composés chlorés de haute qualité, notamment le chlorure de chloroacétyle (CAC), un intermédiaire clé largement utilisé dans les agrochimiques, les produits pharmaceutiques et d'autres applications industrielles.

Portée du rapport mondial sur le marché du chlorure de chloroacétyle

Le chlorure de chloroacétyle, classé comme chlorure d'acyle, est un composé organique réactif. Ce liquide incolore à jaunâtre possède une odeur forte et distincte.

Le marché du chlorure de chloroacétyle est segmenté par pureté/grade, application, industrie utilisatrice finale et géographie. Par pureté/grade, le marché est segmenté en 95-99% (grade industriel), supérieur ou égal à 99% (grade haute pureté) et inférieur à 95% (grade technique). Par application, le marché est segmenté en herbicides (par ex., dichloroacétanilide), régulateurs de croissance des plantes et agents de protection, intermédiaires pharmaceutiques (par ex., thioacétazone), précurseurs de colorants et pigments, intermédiaires de parfums et arômes, produits chimiques photographiques et d'imagerie, tensioactifs de spécialité et quats, et autres. Par industrie utilisatrice finale, le marché est segmenté en fabrication agrochimique, pharmaceutique et biotechnologique, chimie fine et de spécialité, colorants et pigments, maisons de parfums et arômes, et autres. Le rapport couvre également la taille du marché et les prévisions pour le chlorure de chloroacétyle dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| 95-99% (Grade industriel) |

| Supérieur ou égal à 99% (Grade haute pureté) |

| Inférieur à 95% (Grade technique) |

| Herbicides (par ex., dichloroacétanilide) |

| Régulateurs de croissance des plantes et agents de protection |

| Intermédiaires pharmaceutiques (par ex., thioacétazone) |

| Précurseurs de colorants et pigments |

| Intermédiaires de parfums et arômes |

| Produits chimiques photographiques et d'imagerie |

| Tensioactifs de spécialité et quats |

| Autres |

| Fabrication agrochimique |

| Pharmaceutique et biotechnologique |

| Chimie fine et de spécialité |

| Colorants et pigments |

| Maisons de parfums et arômes |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par pureté/grade | 95-99% (Grade industriel) | |

| Supérieur ou égal à 99% (Grade haute pureté) | ||

| Inférieur à 95% (Grade technique) | ||

| Par application | Herbicides (par ex., dichloroacétanilide) | |

| Régulateurs de croissance des plantes et agents de protection | ||

| Intermédiaires pharmaceutiques (par ex., thioacétazone) | ||

| Précurseurs de colorants et pigments | ||

| Intermédiaires de parfums et arômes | ||

| Produits chimiques photographiques et d'imagerie | ||

| Tensioactifs de spécialité et quats | ||

| Autres | ||

| Par industrie utilisatrice finale | Fabrication agrochimique | |

| Pharmaceutique et biotechnologique | ||

| Chimie fine et de spécialité | ||

| Colorants et pigments | ||

| Maisons de parfums et arômes | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du chlorure de chloroacétyle ?

La taille du marché du chlorure de chloroacétyle devrait s'étendre de 488,23 millions USD en 2025 et 516,01 millions USD en 2026 à 680,5 millions USD d'ici 2031, enregistrant un TCAC de 5,69% entre 2026 et 2031.

Quelle région contribue la plus grande part de la consommation de chlorure de chloroacétyle ?

L'Asie-Pacifique détenait 50,89% de la demande mondiale en 2025 et reste la région à la croissance la plus rapide avec un TCAC de 6,03%.

Qu'est-ce qui motive le passage aux grades de chlorure de chloroacétyle haute pureté ?

Les fabricants de photorésines pour semi-conducteurs ont besoin d'une pureté ≥99,5% avec des impuretés métalliques inférieures à 10 ppb pour répondre aux exigences de la lithographie EUV.

Quel segment d'application devrait connaître la croissance la plus rapide ?

Les intermédiaires pharmaceutiques mènent la croissance avec un TCAC de 5,97%, portés par la montée en puissance des médicaments contre le diabète à base d'analogues du GLP-1 et des IPA antituberculeux.

Dernière mise à jour de la page le: