Taille et Part du Marché du Décabromodiphényléther

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.20 Milliards de dollars |

| Taille du Marché (2031) | 1.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

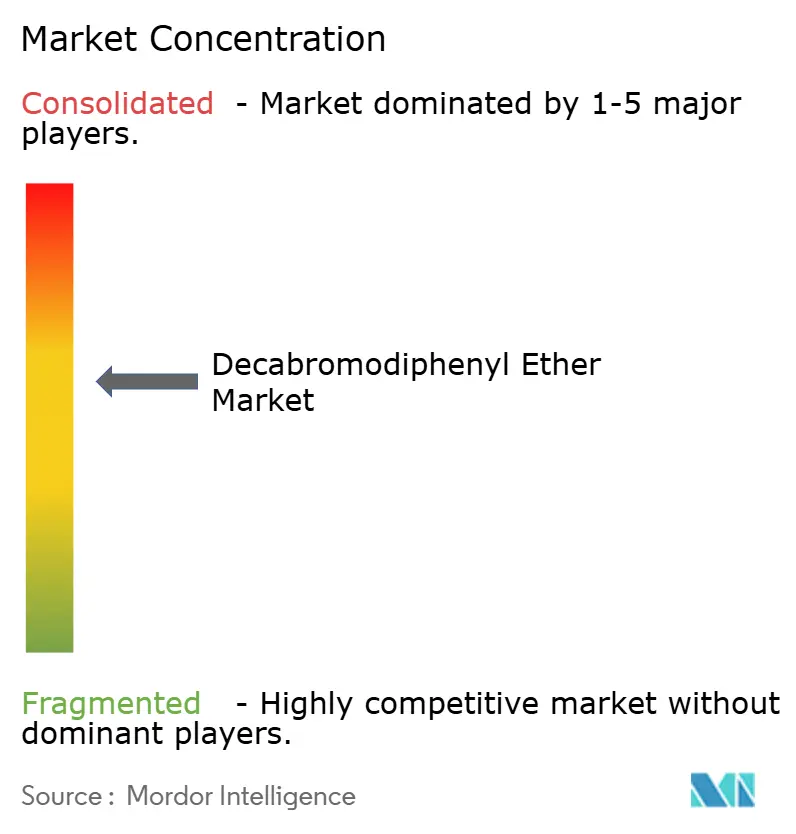

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Décabromodiphényléther par Mordor Intelligence

La taille du Marché du Décabromodiphényléther devrait passer de 1,16 milliard USD en 2025 à 1,20 milliard USD en 2026 et atteindre 1,45 milliard USD d'ici 2031, avec un CAGR de 3,83 % sur la période 2026-2031. Les exemptions réglementaires en Asie-Pacifique autorisant les plastiques recyclés à contenir jusqu'à 1 000 mg/kg de décaBDE soutiennent des volumes significatifs dans les pièces électroniques et automobiles, même si l'Union européenne applique une limite de traces non intentionnelles plus stricte de 10 mg/kg. Les producteurs intégrés de la mer Morte maintiennent les coûts de production du brome en dessous de 2,70 USD par kg, offrant un avantage de prix de 20 à 30 % par rapport aux alternatives à base de phosphore et préservant les marges brutes. Les polyoléfines dominent le marché du décabromodiphényléther en raison de leur capacité à atteindre les indices UL 94 V-0 dans les gaines de fils et câbles avec seulement 10 à 12 % de charge. Le polyuréthane est le matériau à la croissance la plus rapide, car les applications de mousse projetée peuvent satisfaire aux normes ASTM E84 sans nécessiter de revêtements intumescents supplémentaires. Les boîtiers électroniques restent l'application principale, mais les plastiques automobiles recyclés gagnent des parts de marché à mesure que les réglementations européennes sur la circularité imposent 25 % de contenu recyclé, permettant aux additifs bromés traditionnels de rester en dessous des seuils limites lorsqu'ils sont dilués.

Principaux Enseignements du Rapport

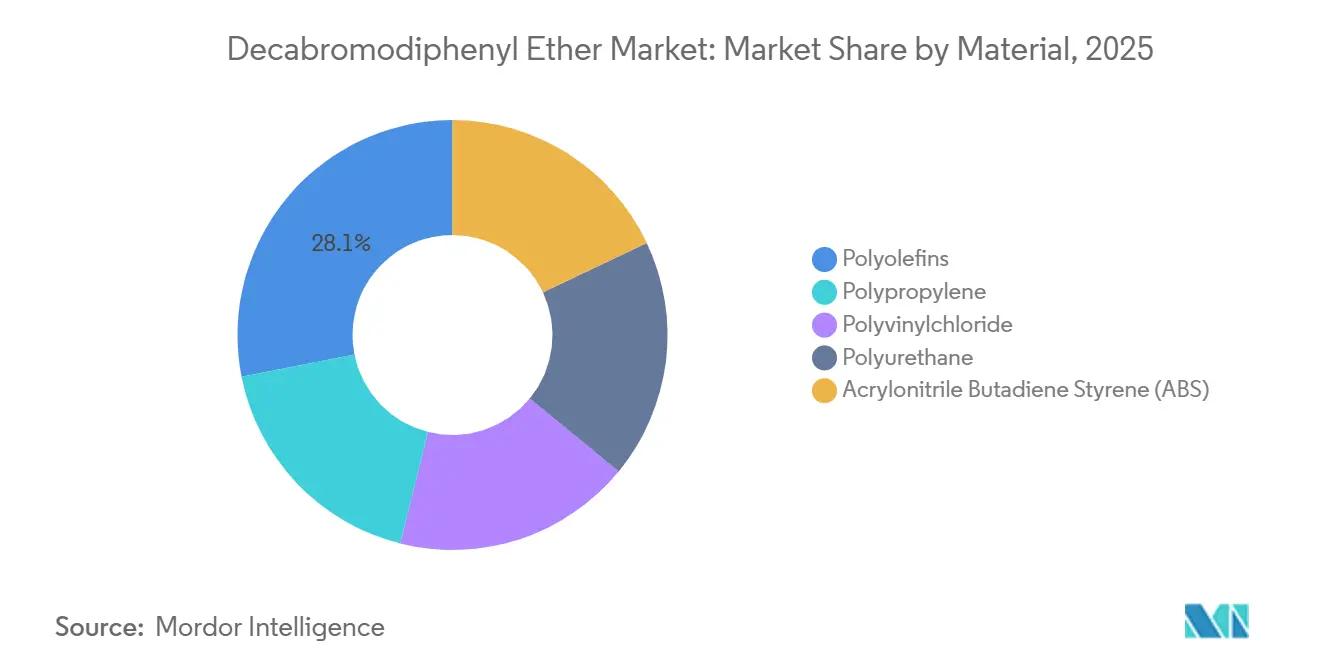

- Par matériau, les polyoléfines ont dominé avec 28,11 % de la part du marché du décabromodiphényléther en 2025, tandis que le polyuréthane devrait se développer à un CAGR de 4,33 % jusqu'en 2031.

- Par application, les boîtiers d'équipements électriques et électroniques ont représenté 33,39 % de la part du marché du décabromodiphényléther en 2025, tandis que les composants automobiles progressent à un CAGR de 4,22 % jusqu'en 2031.

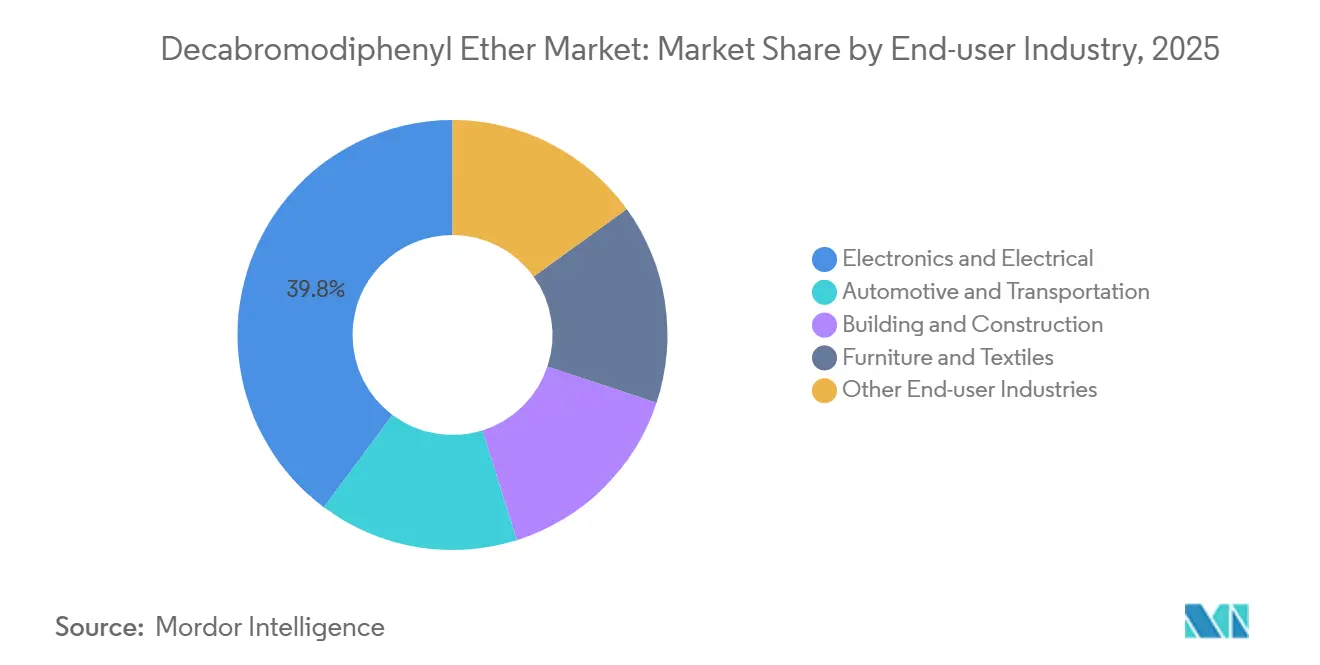

- Par secteur d'utilisation final, l'électronique et l'électrique ont représenté 39,78 % de la part du marché du décabromodiphényléther en 2025, tandis que l'automobile et le transport progressent à un CAGR de 4,67 % jusqu'en 2031.

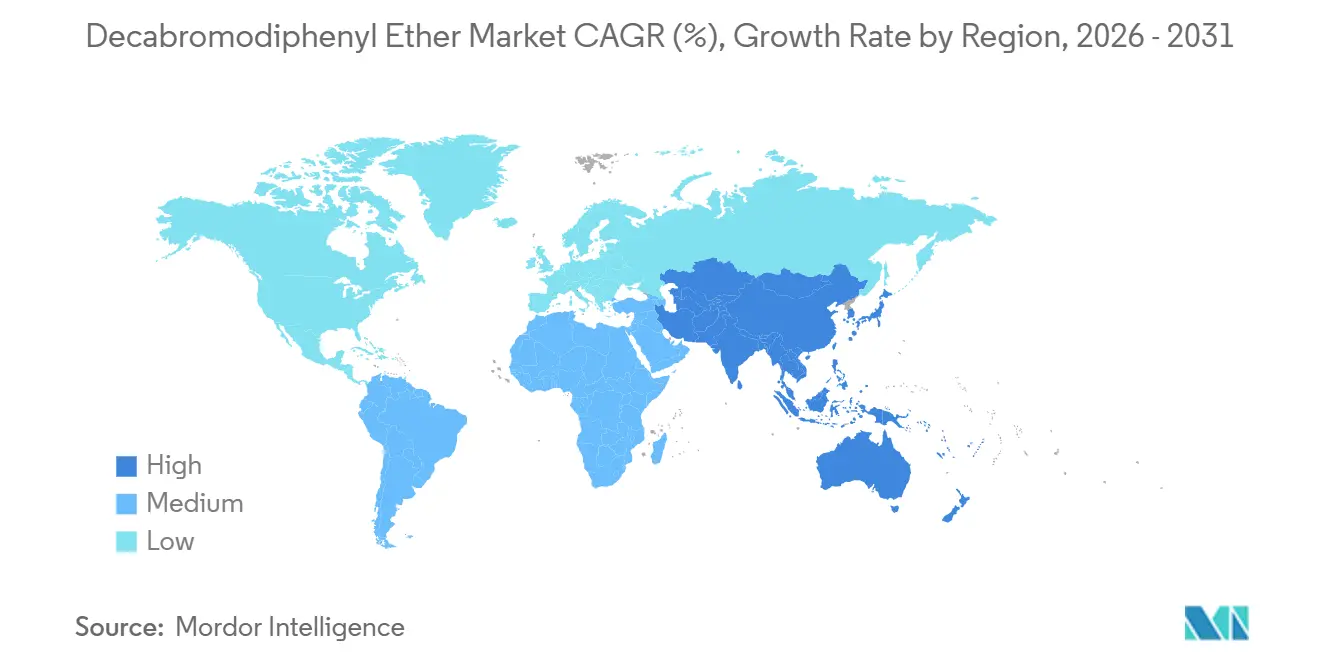

- Par géographie, l'Asie-Pacifique a détenu 50,44 % de la part du marché du décabromodiphényléther en 2025 et devrait enregistrer le CAGR régional le plus élevé de 4,71 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Décabromodiphényléther

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande soutenue du secteur des plastiques pour l'électronique et l'électrique | +1.2% | Mondial, concentré en Asie-Pacifique (Chine, Corée du Sud, Vietnam) et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Croissance des plastiques de construction dans les économies en développement | +0.9% | Asie-Pacifique (Inde, ASEAN), Moyen-Orient et Afrique, et Amérique du Sud | Long terme (≥ 4 ans) |

| Compétitivité des coûts par rapport aux ignifugeants bromés alternatifs | +0.7% | Mondial, particulièrement en Asie-Pacifique et au Moyen-Orient avec des matières premières de brome à faible coût | Court terme (≤ 2 ans) |

| Exemptions réglementaires en Asie-Pacifique pour les plastiques recyclés contenant du décaBDE | +0.6% | Asie-Pacifique (Chine, Inde, pays de l'ASEAN) | Moyen terme (2 à 4 ans) |

| Utilisation croissante dans les plastiques intérieurs automobiles recyclés | +0.5% | Europe, Amérique du Nord, Asie-Pacifique (Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Soutenue du Secteur des Plastiques pour l'Électronique et l'Électrique

L'électronique grand public, le matériel de centres de données et les équipements de recharge pour véhicules électriques ont collectivement représenté 39,78 % de l'utilisation projetée en 2025. Les connecteurs miniaturisés et les boîtiers à parois minces nécessitent une conformité UL 94 V-0 à des épaisseurs inférieures à 0,75 mm, réalisable avec 8 à 10 % de décaBDE dans les mélanges PC/ABS qui respectent également la limite de 900 ppm d'halogènes totaux de Lenovo. L'amélioration des ventes dans la division Électro et Électronique de LANXESS au quatrième trimestre 2025 souligne la demande de composants haute température pour les cartes 5G et IA, ce qui compense le mouvement plus large vers les chimies sans halogène. La norme IEC 62368-1, permettant aux composants de fonctionner à des températures allant jusqu'à 150 °C, favorise le décaBDE par rapport aux revêtements intumescents qui se dégradent près de 120 °C. La Chine, produisant environ 35 % de l'électronique mondiale, continue de spécifier le décaBDE, car son projet de norme GB/T sur les plastiques recyclés autorise 1 000 mg/kg dans les applications sans contact alimentaire.

Croissance des Plastiques de Construction dans les Économies en Développement

L'isolation en mousse rigide utilisée dans les projets de métro, d'aéroport et d'entrepôt en Inde, en Indonésie et aux Philippines doit respecter les indices de propagation de flamme ASTM E84 de ≤75 et les indices de fumée de ≤450. Les formulations contenant 10 à 14 % de décaBDE satisfont à ces exigences tout en réduisant les coûts installés de 18 à 22 % par rapport aux systèmes sans halogène[1]Conseil International du Code, "IBC 2024 et Révisions Proposées pour 2027," iccsafe.org. La Banque asiatique de développement prévoit que l'Asie du Sud-Est investira plus de 200 milliards USD annuellement dans les infrastructures jusqu'en 2030, stimulant la demande de panneaux en polyuréthane et PIR incorporant des ignifugeants bromés. Aux États-Unis, les entrepreneurs en mousse projetée favorisent également les mélanges de décaBDE pour simplifier la conformité avec l'ICC-ES AC377 par rapport aux systèmes à base de phosphore, qui nécessitent des charges plus élevées.

Compétitivité des Coûts par Rapport aux Ignifugeants Bromés Alternatifs

Les saumures de la mer Morte, contenant plus de 5 000 mg/L de brome, soit environ 10 fois la concentration trouvée en Arkansas, maintiennent les coûts énergétiques près de 0,40 USD par kg de brome élémentaire. Les prix au comptant du décaBDE en Asie se situaient entre 3,50 et 4,20 USD par kg fin 2025, restant inférieurs aux prix du TBBPA et du DBDPE de 4,80 à 5,60 USD par kg. Les esters phosphoriques nécessitent une charge de 15 à 20 % pour atteindre la conformité UL 94 V-0 dans le PC/ABS, doublant effectivement les coûts des additifs. La baisse de 8 % des valeurs moyennes d'importation de brome aux États-Unis à environ 2,70 USD par kg en 2024 a encore amélioré les marges relatives pour les formulateurs de décaBDE.

Exemptions Réglementaires en Asie-Pacifique pour les Plastiques Recyclés Contenant du DecaBDE

Le projet de norme GB/T de la Chine autorise les plastiques recyclés pour les applications sans contact alimentaire à contenir jusqu'à 1 000 mg/kg de décaBDE, nettement supérieur à la limite de traces de 10 mg/kg de l'UE. Les fabricants européens doivent séparer les flux à faible teneur en halogènes, tandis que les équipementiers asiatiques mélangent 30 à 40 % d'ABS ou de polypropylène post-consommation sans tests supplémentaires. La loi révisée sur la responsabilité élargie des producteurs en Corée du Sud impose 25 % de contenu recyclé d'ici 2027 mais n'applique pas de contrôles sur les substances, permettant à des entreprises comme Samsung et LG d'utiliser des recyclats contenant 5 à 8 % de décaBDE. Cette disparité réglementaire devrait persister jusqu'à ce que la Commission européenne négocie des limites harmonisées avec ses partenaires commerciaux après 2028.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Restrictions REACH de l'UE et de la Convention de Stockholm | -0.8% | Europe, avec des effets de débordement en Amérique du Nord et dans les marchés développés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition commerciale vers des chimies de substitution plus sûres | -0.5% | Mondial, mené par l'Amérique du Nord et l'Europe ; adoption progressive en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Interdictions d'approvisionnement durable des équipementiers | -0.4% | Mondial, concentré dans les secteurs automobile et électronique en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions REACH de l'UE et de la Convention de Stockholm

L'UE a réduit la limite de traces non intentionnelles pour les PBDE à 10 mg/kg en 2026, éliminant effectivement la plupart des flux d'ABS recyclé et de polypropylène[2]Parlement européen, "Règlement sur les Véhicules en Fin de Vie," europa.eu. Les tests par fluorescence X ajoutent 0,08 à 0,12 USD par kg aux coûts de formulation et rejettent jusqu'à 70 % du recyclat. L'interdiction totale du DBDPE au Canada et l'échéance australienne de 2027 indiquent que les marchés de l'OCDE pour le décaBDE pourraient se contracter de 15 à 18 % d'ici 2031. Les dossiers réglementaires révèlent que chaque nouvelle évaluation des risques dans le cadre de REACH ou du TSCA coûte aux producteurs plus de 2 millions USD par substance, incitant à la consolidation parmi les petits fabricants de brome.

Transition Commerciale vers des Chimies de Substitution Plus Sûres

Les ignifugeants polymériques SAYTEX d'Albemarle, qui revendiquent une empreinte carbone inférieure de 70 % par rapport au BPADP, sont en cours d'essais dans des boîtiers de batteries européens. LANXESS promeut des ignifugeants bromés polymériques qui se lient chimiquement aux polymères, réduisant la migration. Les phosphates sans halogène et les phosphinates d'aluminium détiennent actuellement 12 à 15 % du marché européen malgré une prime de prix de 25 à 30 %. L'association industrielle PINFA continue de plaider pour des normes sans halogène, bien que des charges plus élevées réduisent souvent la résistance aux chocs et l'allongement, ralentissant l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : Les Polyoléfines Dominent Tandis que le Polyuréthane Accélère

Les polyoléfines ont représenté 28,11 % de la part du marché du décabromodiphényléther en 2025, car 10 à 12 % de décaBDE garantit la conformité UL 94 V-0 dans les gaines de fils et câbles et les boîtiers électriques. L'avantage de coût du segment par rapport aux composés sans halogène soutient la demande, même avec les interdictions d'approvisionnement de certaines marques d'électroménager.

Le polyuréthane a affiché le taux de croissance le plus élevé, avec un CAGR de 4,33 % jusqu'en 2031, car les entrepreneurs en mousse projetée utilisent de plus en plus des mélanges de décaBDE pour satisfaire aux normes ASTM E84 sans nécessiter de barrières thermiques en plaques de plâtre. Bien que les modifications des limites de fumée dans les codes du bâtiment et l'adoption de panneaux PIR à parements métalliques puissent réduire l'intensité des additifs, la demande croissante d'isolation en Asie continue de stimuler la croissance des revenus.

Par Application : Les Boîtiers d'Équipements Électriques et Électroniques en Tête, Tandis que les Composants Automobiles Gagnent en Dynamisme

Les boîtiers d'équipements électriques et électroniques ont représenté 33,39 % de la demande en 2025, portés par les pièces en ABS et PC/ABS nécessitant une protection contre les flammes dans les applications à parois minces. La miniaturisation du matériel 5G et IA, ainsi que la tolérance élevée aux halogènes en Asie-Pacifique, garantissent une base de production stable. Les composants automobiles devraient croître au rythme le plus rapide, avec un CAGR de 4,22 % jusqu'en 2031, car les réglementations de l'UE imposent l'utilisation de plastiques recyclés, dont beaucoup contiennent du décaBDE traditionnel. Cela permet aux formulateurs d'atteindre la conformité UL 94 V-0 à des coûts compétitifs. La part de marché liée aux intérieurs automobiles devrait croître, notamment dans les mélanges pour tableaux de bord et panneaux de portes.

Les applications de fils et câbles restent un débouché constant, bien que le passage aux systèmes à fibre optique et Ethernet basse tension devrait limiter la croissance des volumes à long terme. Dans le secteur de la construction, des limites de développement de fumée plus strictes à partir de 2027 pourraient nécessiter des charges d'additifs plus élevées ou une transition partielle vers des revêtements intumescents, freinant potentiellement la croissance des revenus.

Par Secteur d'Utilisation Final : L'Électronique et l'Électrique en Tête, Tandis que l'Automobile et le Transport Progressent

Le secteur de l'électronique et de l'électrique a représenté 39,78 % de la consommation en 2025. La part importante de l'Asie dans la fabrication mondiale de gadgets et les seuils assouplis pour les plastiques recyclés soutiennent l'utilisation continue du décaBDE dans les boîtiers, connecteurs et alimentations électriques.

Le secteur automobile et du transport devrait croître au rythme le plus rapide, avec un CAGR de 4,67 % jusqu'en 2031, car les flux d'ABS recyclé et de polypropylène contenant 5 à 8 % de décaBDE offrent aux équipementiers une solution rentable pour satisfaire aux mandats de 25 % de contenu recyclé. Cependant, la part de marché associée à l'isolation dans le bâtiment et la construction pourrait diminuer à mesure que les programmes d'étiquetage vert pénalisent l'utilisation d'additifs persistants.

Analyse Géographique

L'Asie-Pacifique a contrôlé 50,44 % de la part du marché du décabromodiphényléther en 2025 et devrait croître à un CAGR de 4,71 % jusqu'en 2031, soutenue par l'autorisation de 1 000 mg/kg pour les plastiques recyclés en Chine et le développement d'une usine d'extraction de brome à partir d'eau de mer de 30 000 tonnes par an à Caofeidian. Les projets d'infrastructure de l'Inde stimulent davantage la demande de panneaux PIR et de mousse projetée. De plus, le Japon et la Corée du Sud exportent des déchets contenant du décaBDE vers le Vietnam et la Chine, transférant effectivement les responsabilités environnementales à l'étranger.

En Amérique du Nord, les installations de Magnolia d'Albemarle et d'El Dorado de LANXESS assurent la sécurité de l'approvisionnement, Tetra Technologies devant augmenter la production en Arkansas d'ici fin 2027. Cependant, les évaluations des risques TSCA de l'EPA et les interdictions d'approvisionnement des équipementiers posent des défis à la croissance. L'interdiction du DBDPE au Canada pousse les fabricants locaux d'électronique vers le PC/ABS sans halogène, réduisant les revenus du marché du décabromodiphényléther.

L'Europe fait face à des défis importants, la limite de traces de 10 mg/kg du Règlement sur les polluants organiques persistants et le mandat de passeport numérique de 2028 réduisant les flux de recyclats utilisables et accélérant la substitution. L'Allemagne, la France et le Royaume-Uni ont mis en œuvre des réglementations sur l'isolation des bâtiments sans halogène, tandis que la Russie et les nations de la CEI continuent d'acheter des systèmes bromés, offrant un débouché limité aux fournisseurs régionaux.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent une part plus faible du marché. L'application laxiste des limites d'additifs bromés et les dépenses rapides en construction contribuent à une consommation modeste mais stable, souvent approvisionnée par des producteurs chinois compétitifs en termes de coûts.

Paysage Concurrentiel

Le marché est modérément concentré. Les saumures de la mer Morte fournissent du brome à un coût énergétique inférieur à 0,40 USD par kg, permettant aux producteurs de fournir du décaBDE en Asie à 2,70 USD par kg, contre 3,50 à 4,20 USD provenant des usines chinoises d'extraction à partir d'eau de mer. L'unité Produits Industriels d'ICL a déclaré un chiffre d'affaires de 1,254 milliard USD avec une marge de 22 % en 2025, malgré des baisses de volumes en Amérique du Nord et en Europe. Le chiffre d'affaires des Spécialités d'Albemarle a atteint 1,366 milliard USD, bien que les prévisions pour 2026 soient inférieures suite à une inondation en janvier 2026 dans sa coentreprise Jordan Bromine Company. Les ventes d'Additifs Spéciaux de LANXESS ont totalisé 2,056 milliards EUR, avec des volumes électroniques du quatrième trimestre 2025 affichant une croissance positive.

Les concurrents chinois, tels que Shandong Haiwang et Oceanchem, développent des installations d'extraction à partir d'eau de mer mais manquent de laboratoires d'application en aval pour satisfaire aux exigences des tests de flamme des équipementiers. Les données d'importation de l'USGS indiquent qu'Israël a fourni 87 % des volumes de brome aux États-Unis en 2024, soulignant la concentration géopolitique. Les nouveaux entrants introduisent des systèmes bromés polymériques qui résistent au recyclage par pyrolyse et réduisent la lixiviation, mais leur prime de prix de 30 à 40 % limite l'adoption aux niches à haute marge.

Leaders du Secteur du Décabromodiphényléther

Albemarle Corporation

LANXESS

ICL

Shandong Haiwang Chemical Co., Ltd

Unibrom Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : L'Agence de protection de l'environnement des États-Unis a finalisé des règles PBT plus strictes dans le cadre du TSCA pour le décabromodiphényléther et le PIP (3:1), fixant une limite de concentration de 0,1 % et des exigences obligatoires en matière d'équipements de protection individuelle, en vigueur à partir de janvier 2025. Ces révisions ont entraîné des coûts de conformité plus élevés et des normes de déclaration plus strictes pour les fabricants des secteurs de l'électronique, de l'automobile et du nucléaire.

- Juillet 2024 : La feuille de route révisée des restrictions REACH de la Commission européenne, qui a suspendu les restrictions sur certains ignifugeants organophosphorés en attente d'évaluations des dangers, a introduit une incertitude réglementaire qui a prolongé la position concurrentielle des substances traditionnelles telles que le décabromodiphényléther. Bien que destiné à soutenir l'élimination progressive des ignifugeants nocifs, cet ajustement a impacté les tendances de substitution et soutenu la demande de décabromodiphényléther dans des applications spécifiques à haute performance où les alternatives n'avaient pas encore été pleinement adoptées.

Portée du Rapport sur le Marché Mondial du Décabromodiphényléther

Le décabromodiphényléther (décaBDE) est un ignifugeant hautement bromé qui a été largement utilisé dans les plastiques, l'électronique et les textiles. En 2017, il a été classé comme polluant dangereux dans le cadre de la Convention de Stockholm en raison de ses propriétés persistantes et bioaccumulables.

Le Marché du Décabromodiphényléther est segmenté par matériau, application, secteur d'utilisation final et géographie. Par matériau, le marché est segmenté en polyoléfines, polychlorure de vinyle, polyuréthane, acrylonitrile butadiène styrène (ABS) et polypropylène. Par application, le marché est segmenté en boîtiers d'équipements électriques et électroniques, fils et câbles, textiles et revêtements, matériaux de construction (mousses isolantes, panneaux), composants automobiles (tableaux de bord, plastiques de sièges) et autres applications. Par secteur d'utilisation final, le marché est segmenté en électronique et électrique, automobile et transport, bâtiment et construction, mobilier et textiles, et autres secteurs d'utilisation final. Le rapport couvre également la taille du marché et les prévisions pour le décabromodiphényléther dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Polyoléfines |

| Polychlorure de vinyle |

| Polyuréthane |

| Acrylonitrile Butadiène Styrène (ABS) |

| Polypropylène |

| Boîtiers d'Équipements Électriques et Électroniques |

| Fils et Câbles |

| Textiles et Revêtements |

| Matériaux de Construction (Mousses Isolantes, Panneaux) |

| Composants Automobiles (Tableaux de Bord, Plastiques de Sièges) |

| Autres Applications |

| Électronique et Électrique |

| Automobile et Transport |

| Bâtiment et Construction |

| Mobilier et Textiles |

| Autres Secteurs d'Utilisation Final |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Matériau | Polyoléfines | |

| Polychlorure de vinyle | ||

| Polyuréthane | ||

| Acrylonitrile Butadiène Styrène (ABS) | ||

| Polypropylène | ||

| Par Application | Boîtiers d'Équipements Électriques et Électroniques | |

| Fils et Câbles | ||

| Textiles et Revêtements | ||

| Matériaux de Construction (Mousses Isolantes, Panneaux) | ||

| Composants Automobiles (Tableaux de Bord, Plastiques de Sièges) | ||

| Autres Applications | ||

| Par Secteur d'Utilisation Final | Électronique et Électrique | |

| Automobile et Transport | ||

| Bâtiment et Construction | ||

| Mobilier et Textiles | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du décabromodiphényléther ?

Le marché du décabromodiphényléther s'élève à 1,20 milliard USD en 2026 et devrait atteindre 1,45 milliard USD d'ici 2031.

Quelle région contribue le plus aux revenus ?

L'Asie-Pacifique a fourni 50,44 % des ventes mondiales en 2025 et affiche la croissance régionale la plus élevée à un CAGR de 4,71 % jusqu'en 2031.

Quelle application ajoutera la demande le plus rapidement jusqu'en 2031 ?

Les composants automobiles devraient progresser à un CAGR de 4,22 % jusqu'en 2031, les équipementiers mélangeant des résines recyclées contenant du décaBDE pour satisfaire aux règles de circularité.

Pourquoi les fabricants d'électronique favorisent-ils le décaBDE ?

L'additif garantit la conformité UL 94 V-0 à faible charge, convient aux pièces haute température conformes à la norme IEC 62368-1 et conserve un avantage de coût de 20 à 30 % par rapport aux systèmes à base de phosphore.

Dernière mise à jour de la page le: